UAEデータセンター建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

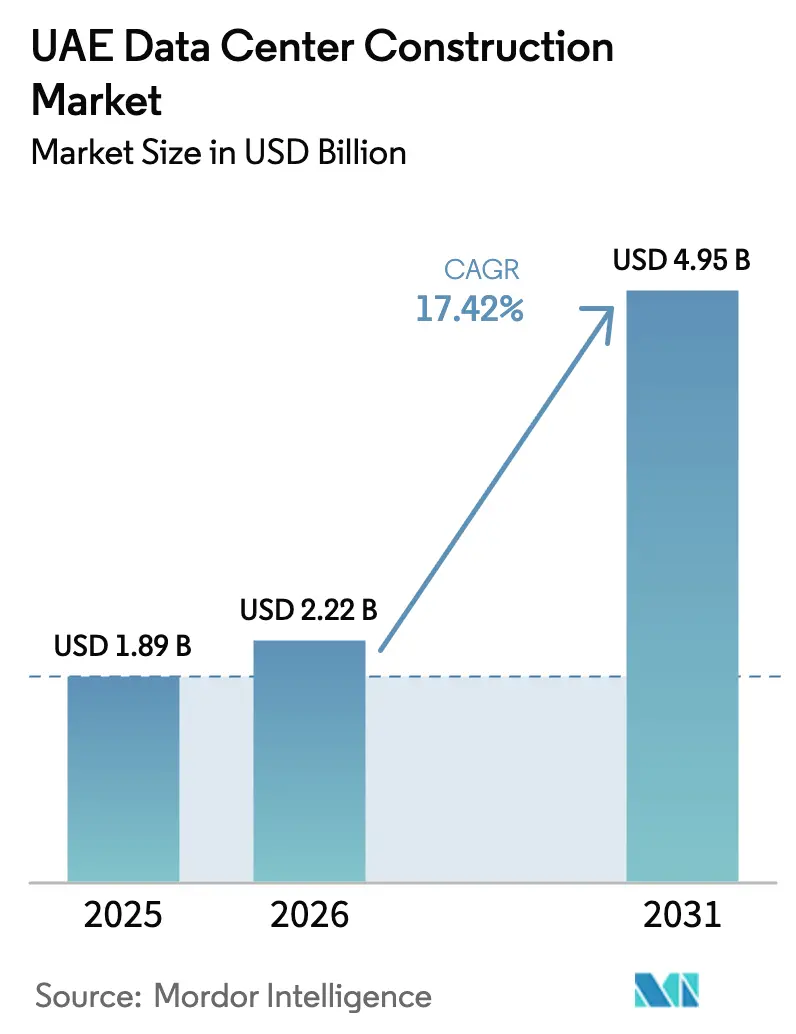

| 基準年の市場規模 (2025) | 1.89 十億米ドル |

| 市場規模 (2026) | 2.22 十億米ドル |

| 市場規模 (2031) | 4.95 十億米ドル |

| 成長率 (2026 - 2031) | 17.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEデータセンター建設市場分析

2026年のUAEデータセンター建設市場規模は22億2,000万米ドルと推定されており、2025年の18億9,000万米ドルから成長し、2031年には49億5,000万米ドルに達する見通しで、2026年から2031年にかけて17.42%のCAGRで拡大しています。UAEデータセンター建設市場は、ハイパースケーラーがローカルデータレジデンシー規則に準拠しつつ、前例のない電力密度で人工知能(AI)ワークロードをサポートするソブリンクラウドリージョンを構築しているため、拡大を続けています。アブダビのAED130億規模のデジタル戦略2025年~2027年などの政府プログラムは、ティアIV認定キャパシティに対する大規模な公共部門需要を触媒として機能しており、ハイブリッド展開オプションを求める民間企業の誘致につながっています。Microsoftのdu社とのAED20億規模のアライアンスに代表される戦略的パートナーシップは、UAEデータセンター建設市場をGPUリッチコンピューティング向けに設計された目的別ハイパースケールキャンパスへと方向付けています。COP28前後に導入されたグリーンファイナンス・インセンティブは、オペレーターにオンサイト再生可能エネルギーと革新的な冷却技術の統合を促しています。一方で、サプライチェーンの制約、資材のインフレーション、ティアIII/IV資格を持つ労働力の不足が、近期の建設拡大曲線を抑制するリスクとなっています。

主要レポートのポイント

- ティアタイプ別では、ティア3施設が2025年のUAEデータセンター建設市場シェアの48.25%を占めており、ティア4施設は2031年まで19.86%のCAGRで最も急速な成長を記録しています。

- データセンタータイプ別では、コロケーションサービスが2025年に70.55%の収益シェアをリードし、自社構築ハイパースケーラープロジェクトは2031年まで22.45%のCAGRで拡大しています。

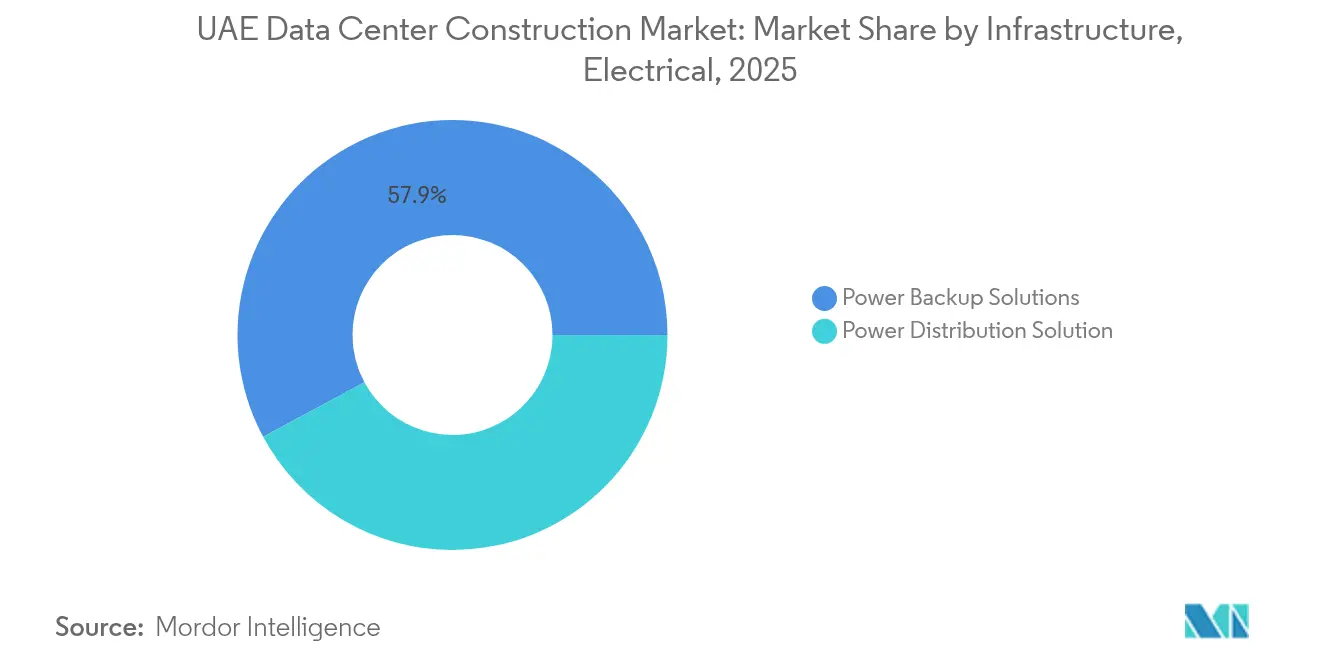

- 電気インフラストラクチャー別では、電力バックアップシステムが2025年のUAEデータセンター建設市場規模の57.85%を占め、電力配電ソリューションは2026年から2031年にかけて21.05%のCAGRで成長しています。

- 機械インフラストラクチャー別では、冷却システムが2025年のUAEデータセンター建設市場規模の55.9%を占め、サーバーおよびストレージは2031年まで最高のCAGR20.25%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAEデータセンター建設市場のトレンドとインサイト

推進要因インパクト分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クラウドおよびAIワークロードへの投資増加 | +4.2% | UAE全土、ドバイおよびアブダビに集中 | 中期(2〜4年) |

| 政府主導のデジタルトランスフォーメーションプログラム | +3.8% | 全国規模、アブダビが牽引 | 長期(4年以上) |

| 5GおよびIoT主導のエッジコンピューティング需要 | +2.9% | 都市部および工業地帯 | 中期(2〜4年) |

| ハイパースケールクラウドアベイラビリティーゾーンの到来 | +3.5% | ドバイおよびアブダビ | 短期(2年以内) |

| COP28に沿ったグリーンファイナンス・インセンティブ | +1.8% | 太陽光豊富な地域 | 長期(4年以上) |

| フリーゾーンの土地リースおよび税制優遇措置 | +2.1% | UAE全土のフリーゾーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドおよびAIワークロードへの投資増加

AI需要の高まりが施設設計を再構成し、アブダビの計画中5GWのAIキャンパスなどのプロジェクトが勢いを増すにつれて、電力密度が従来の水準の最大5倍にまで押し上げられています。AjmanにおけるKhaznaの100MW AI最適化コンプレックス(GPUクラスターに20ホールを割り当て)は、ローカルオペレーターが液体冷却と高密度電力配電を優先する目的別レイアウトへと軸足を移している様子を示しています(G42)。この進化は、レガシーコロケーションホールとAIネイティブビルドとの競争格差を拡大しています。Microsoft-duアライアンスはドバイにおけるソブリンAIキャパシティの拡張にAED20億を充当しており、[1]William Turton - "Microsoft, du Sign AED2 Billion Hyperscale Deal," reuters.com企業が今後のAI移行に向けて「将来対応型」のインフラストラクチャーを優先する傾向を示しています。AIケーパビリティがベースラインの期待値となるにつれ、非AIワークロードでさえもAI対応フロアで契約されるようになっています。

政府主導のデジタルトランスフォーメーションプログラム

アブダビのデジタル戦略2025年〜2027年は、全省庁にわたるソブリンクラウドの100%導入を義務付けており、国内データセンタースペースへのアドレス可能な需要を直ちに拡大しています。連邦デジタルネットワーク(FEDnet)の拡張は、リアルタイム電子政府サービスを支える分散型ノードの設置を求めており、実質的にマルチアベイラビリティーゾーンのキャパシティ予約を保証しています。アブダビ市はすでにHuaweiと協力してスマートシティデータを保護するティアIV災害復旧サイトの展開を進めています。[2]スタッフライター「アブダビ・デジタル戦略2025-2027詳細」zawya.com公共部門のワークロードが移行すれば、民間企業も政府システムとの相互運用性を維持し、B2G契約を確保するために追随することが予想されます。5,000件のデジタル職の雇用創出目標が、低遅延サービス提供を確保するための人口密集地近辺における付帯エッジ施設の建設を促進しています。

5GおよびIoT主導のエッジコンピューティング需要

全国規模の5Gカバレッジと急増するIoTデバイス数が、コンピューティングをユーザーの近くに移動させています。Qualcommのアブダビエンジニアリングセンターはベースステーションレベルに設置されたマイクロデータセンターに依存する5GエッジAIゲートウェイのプロトタイプを開発しています。duはオンサイトにマイクロエッジノードをホスティングできる5G-Advancedセルを試験することで、マクロハイパースケールプロジェクトを補完しています。[3]スタッフライター - 「クアルコム、アブダビ・エンジニアリングセンターを開設」(qualcomm.com電力会社およびエネルギー生産者はリアルタイムのグリッド最適化のためにローカライズされたコンピューティングを採用しており、工業地帯周辺でコンテナ型エッジビルドの波が引き起こされています。これらの展開は、二次首長国全体でインクリメンタルなキャパシティ発注を追加することにより、UAEデータセンター建設市場全体の稼働率を高めています。

ハイパースケールクラウドアベイラビリティーゾーンの到来

Microsoft Azureなどの専用クラウドリージョンは、UAEデータセンター建設市場における冗長性のベースライン期待値を再定義しています。G42主導のキャンパス計画は次のイテレーションを示しています。すなわち、ソブリンクラウドフレームワーク内に組み込まれた統合型AIスーパークラスターです。契約モデルでは建設中のライブパワー確保を保証するマルチフェーズのビルドアウトがますます求められており、請負業者にモジュラー型「ライブサイト」慣行の採用を迫っています。Khaznaのような地域の有力事業者はグローバルハイパースケーラーの参入に伴うシェア維持のため、海外への展開を拡大しており、地域規制に関する知識が依然として中核的な競争優位となっています。標準化されたハイパースケール仕様は、繰り返し可能な工場製作型設計を持つニッチなEPC(エンジニアリング・調達・建設)企業にも扉を開いています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| データソブリンティおよびライセンス取得の複雑性 | -2.3% | 全国規模、フリーゾーンによって異なる | 中期(2〜4年) |

| 高い電力料金とグリッドの制約 | -1.9% | UAE全土、高密度サイトへの影響が最大 | 短期(2年以内) |

| ティアIII/IV熟練労働力の不足 | -1.6% | 全国規模、専門家が不足 | 長期(4年以上) |

| 水不足による冷却サーチャージ | -1.2% | 砂漠地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データソブリンティおよびライセンス取得の複雑性

連邦個人データ保護法は、複数の顧客コホートにサービスを提供するオペレーターに対して重複する義務を課しており、連邦、DIFC、ADGMの各制度にわたるカスタムコンプライアンスプロトコルが必要です。施行規則が未解決のまま国境を越えた移転条件に曖昧さを残しており、新規建設のゴーサイン決定が遅延しています。ハイパースケーラーはレジデンシー条項を満たすためにUAEの2つのゾーンにわたってワークロードを複製することが多く、設備投資(キャペックス)を膨らませトラフィックエンジニアリングを複雑化しています。新設のUAEデータオフィスはプロジェクト承認ワークフローにさらなるチェックポイントを設け、オペレーターに法務・コンプライアンス予算の拡大を強いています。

高い電力料金とグリッドの制約

ドバイの段階的な電力料金(1kWhあたり20〜33フィルス)は、電力フットプリントが50MWを超えると急激な限界費用カーブを生み出します。断続的な再生可能エネルギーの統合は、特にドバイおよびアブダビ以外の電力会社のアップグレードが遅れている地域において、グリッドの安定性予測を複雑化しています。このため、オペレーターは敷地内ソーラーアレイとバッテリーファームへの投資を行っており、長期的な運営費(オペックス)が低下する一方で初期キャペックスが上昇しています。メガプロジェクトはまた、専用フィーダーを確保するためにエミレーツ水電力公社との調整が必要であり、許認可のタイムラインを長引かせ、UAEデータセンター建設市場に対する抑制要因を増幅しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:ティア4がプレミアムインフラストラクチャー需要を牽引

UAEデータセンター建設市場規模のうち、ティア認定施設に配分されたシェアは、2025年にティア3が48.25%で優位を占めました。しかしながら、ハイパースケールの存在感の高まりにより、機械学習サービスが規制対象ワークロードに対して99.995%の稼働時間を必要とすることから、ティア4キャパシティは2031年まで19.86%のCAGRで拡大しています。アブダビ市のティアIV災害復旧サイトは、公共部門によるプレミアム耐障害性への需要を示しています。

企業のデジタル化プログラムが高いサービスレベルアグリーメントを前提としたクラウドファーストアーキテクチャへと軸足を移すにつれ、ティア1およびティア2のフットプリントは縮小しています。オペレーターはティア4のブランディングを活用してプレミアム価格設定を正当化しており、これにより電力配電設備および高度な冷却システムへの段階的投資の償却が促進されています。このセグメントの拡大は、試運転およびQA(品質保証)の役割における熟練労働力不足を集中させ、市場の主要な抑制要因の一つを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

データセンタータイプ別:ハイパースケーラーの自社構築が市場ダイナミクスを再形成

コロケーションは2025年にUAEデータセンター建設市場シェアの70.55%を維持しましたが、自社構築ハイパースケーラーのフットプリントは年間22.45%で成長しており、構造的な転換を示しています。Microsoftが既存のコロケーションホールのスペースを賃借するのではなく、du運営の専用キャンパスを開発する決定をしたことは、ハイパースケーラーが仕様を特注することを好む傾向を裏付けています(reuters.com)。したがって、自社構築に紐づくUAEデータセンター建設市場規模は、今十年の終わりまでにリテールコロケーションフロアを追い越す軌道に乗っています。

エッジおよびエンタープライズビルドは主にヘルスケアおよびエネルギー分野におけるデータソブリンティのニーズを満たすために増殖し続けています。Qualcommのゲートウェイイニシアチブは、遅延またはデータ保護要件がローカル処理を要求する場合に、企業が超コンパクトなノードを後援する意欲を示しています。これらの多様化したビルドタイプは、単一顧客への集中リスクを地主にとって低減しながら、請負業者間で収益ストリームを分散させます。

電気インフラストラクチャー別:グリッド近代化の中で電力バックアップが優位

ロータリーUPSやディーゼル代替フライホイールなどの電力バックアップ機器は、2025年の電気系統収益の57.85%を占めました。AIクラスターの拡大に伴い、精巧なバスダクトおよびインテリジェントPDU(電力配電ユニット)は2031年まで21.05%のCAGRを記録すると予測されており、UAEデータセンター建設市場規模における貢献度が高まっています。オペレーターは断続的な再生可能エネルギーから学んだ教訓を反映し、バッテリーを消耗させることなくグリッドの衝撃を吸収できる耐障害性の高い設計を好んでいます。

Khaznaのディーゼルフリー運営コンセプトは、グリッドとバッテリーストレージのオーケストレーションを使用して国家の脱炭素化目標に沿っています。これらのソリューションは初期費用を上昇させますが、ライフサイクルエミッションおよび燃料物流を低減させます。グリーンファイナンス条項が厳格化するにつれて、再生可能エネルギーをスタティックスイッチアーキテクチャに統合できるサプライヤーが不均衡に高い割合で受注を獲得するでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

機械インフラストラクチャー別:サーバーとストレージの拡大がAIピボットを反映

冷却は2025年に55.9%のシェアで最大の機械カテゴリーとして残り、砂漠気候における熱管理の課題を反映しています。しかし、ハイパースケーラーがGPU高密度ラックをUAEデータセンター建設市場に投入するにつれ、サーバーおよびストレージハードウェアは年間20.25%で拡大する見通しです。Vertivの75kW/ラック展開向けに設計されたMegaMod CoolChipモジュールは、サプライヤーが12週間で試運転可能なプレファブリケーション型ホワイトスペースをパッケージ化している様子を示しています。

ラック、コンテインメントアイルおよびバスウェイは、液体冷媒ループとリアドア熱交換器を容易にするために再設計されています。これらの機械的アップグレードは建設工程にも波及しており、スラブはより重いラック荷重と埋め込み配管を収容できるようにする必要があります。この移行は、AIコンピューティング要件がシェルアンドコアからITおよび冷却を重視した資材明細書へとキャペックス配分をいかに転換させるかを裏付けています。

地理的分析

ドバイおよびアブダビは、接続性、政策支援および企業本社の集積という観点から、UAEデータセンター建設市場を支配しています。ドバイのクラスターは全方位の海底ケーブルアクセスの恩恵を受けており、湾岸および東アフリカのトラフィックを最小限の遅延で相互接続することが可能です。フリーゾーンフレームワークは外国人100%の所有権を認めており、新規参入者の許認可を加速させています。Azureの近日公開予定のアベイラビリティーゾーンとEquinixの継続的な拡張は、多国籍クラウドサービスのデフォルトオンランプとしてのドバイの地位を強固にしています。

アブダビのAED130億規模のソブリンAIプログラムは、首都を政府および研究のハブとして位置付け、ティアIVおよびGPU最適化ホールへの需要を喚起しています。G42を中核とする同首長国の5GWキャンパスは、稼働開始後にUAEデータセンター建設市場規模の最大の単一割り当てとなり、AIチップメーカー、ソフトウェア企業、学術パートナーから成るグローバルエコシステムを引き寄せる見込みです(zawya.com)。エッジノードのワークパッケージは、スマートシティ制御ループの5ミリ秒未満のラウンドトリップを保証するため、政府施設周辺でも並行して拡大しています。

二次首長国は、オペレーターがより低い土地価格と冗長な電力フィードを求める中で、スピルオーバービルドを吸収しています。AjmanにおけるKhaznaの100MWプロジェクトは、コスト効率の良い区画がダークファイバーバックボーンを介してドバイハブに接続しながらAIメガファームをホスティングできる様子を示しています。フジャイラはアラビア海への直接海底ケーブル陸揚げを活用し、ホルムズ海峡のボトルネックを回避した災害復旧フットプリントを構築しています。これらのサテライトゾーンは、ドバイおよびアブダビのグリッドに過負荷をかけることなく、リスクを分散しインクリメンタルなキャパシティを解放しています。

競争環境

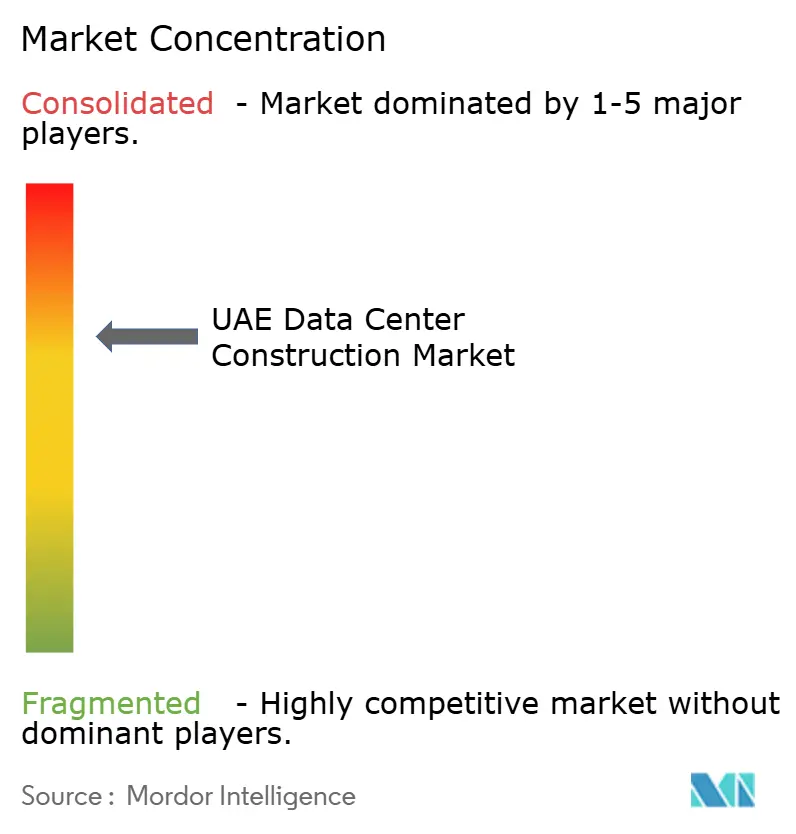

競争は中程度であり、少数の地域専門企業と複数の新規グローバルプレーヤーが存在します。Khazna、Moro HubおよびGulf Data Hubは合計でかなりのシェアを有していますが、単一のオペレーターが設置済みキャパシティの半分を超えることはありません。EquinixおよびDigital Realtyなどの国際的なブランドはグローバルな設計テンプレートを活用して市場投入までの時間を短縮しています。UAEデータセンター建設市場は、したがってUAEの規制および気候的文脈の中でグローバルなベストプラクティスをローカライズできる企業に報いる市場です。

戦略的な焦点はサステナビリティとローカライゼーションに集中しています。KhaznaのディーゼルフリーブループリントとMoro HubのソーラーパワーキャンパスはESGフレームワークに適格な資本を引き付ける新たなパフォーマンスベンチマークを設定しています。同時に、開発業者はティアIII/IV試運転の役割を担うローカルエンジニアを育成するエミラタイゼーションプログラムを展開しており、労働力のボトルネック緩和に貢献しています。

M&A活動が活発化しています。Silver LakeおよびMGXの40%持ち分取得後にKhaznaに付与された55億米ドルのバリュエーションは、地場プラットフォームに対する投資家の強い信頼を示しています。国境を越えた働きかけも増加しており、KhaznaのトルコへのM&A進出は規制ノウハウを輸出しながら新興市場の成長機会を捉えようとする試みを示しています。VertivのGulf Data Hubとのモジュラー冷却アライアンスのような技術パートナーシップは、OEM(相手先ブランド製品製造業者)がローカルビルダーと共同イノベーションを行い、展開タイムラインを短縮しPUE(電力使用効率)を改善している様子を示しています。

UAEデータセンター建設業界のリーダー企業

Khazna Data Centers

Equinix

Moro Hub (DEWA)

Amazon Web Services

Microsoft Azure

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:OpenAIはUAE当局と提携し、5GWのアブダビAIキャンパスにハイパースケール施設を設置し、同サイトを世界最大規模のAIデータセンターの一つとして位置付けました。

- 2025年5月:G42はUAE・米国コンソーシアムによる5GW AIキャンパス建設を発表し、世界の人口の約半分にソブリンAIコンピューティングを供給することを目指しています。

- 2025年4月:MicrosoftとduはドバイにAIおよびクラウドワークロード向けのハイパースケールデータセンターを開発するためのAED20億の契約に調印しました。

- 2025年3月:ADQはECPと共同で、将来のハイパースケールビルドに電力資産を供給するための250億米ドルのエネルギーインフラストラクチャーファンドを設立しました。

- 2025年2月:Khaznaはアジマンで100MWのAI最適化データセンターの建設を開始し、2025年第3四半期の試運転を予定しています。

- 2025年1月:アブダビ政府はデジタル戦略2025年〜2027年を発表し、完全なAIネイティブの公共部門クラウドに向けてAED130億を配分しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、アラブ首長国連邦のデータセンター建設市場を、キャリアニュートラル、エンタープライズ、エッジ、ハイパースケールの各施設の新設、拡張、全面改修に必要な設計、土木、電気・機械システム、ソフトウェア統合にかかるすべての支出と定義している。

IT負荷が1MW未満の小規模なメンテナンス・プロジェクトや、一時的なモジュラー・コンテナのレンタルは除外している。

セグメンテーションの概要

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンタータイプ別

- コロケーション

- 自社構築ハイパースケーラー(CSP)

- エンタープライズおよびエッジ

- インフラストラクチャー別

- 電気インフラストラクチャー別

- 電力配電ソリューション

- 電力バックアップソリューション

- 機械インフラストラクチャー別

- 冷却システム

- ラックおよびキャビネット

- サーバーおよびストレージ

- その他の機械インフラストラクチャー

- 一般建設

- サービス(設計・コンサルティング、インテグレーション、サポートおよびメンテナンス)

- 電気インフラストラクチャー別

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ドバイ、アブダビ、シャルジャのゼネコン、MEPエンジニア、コロケーションプランナーと構造的なインタビューを行った。また、クラウドのテナントを対象に簡単なアンケートを実施し、稼働率やTier IVの需要を確認した。

デスクリサーチ

私たちは、連邦競争力・統計センターのオープンデータセット、ドバイ自治体の建築許可、DEWAの高圧接続、TeleGeographyのケーブルマップを参照し、容量パイプラインのサイズを決定した。さらに、企業提出書類、開閉器の輸入に関するVolzaの貿易記録、エミレーツ・グリーン・ビルディング協議会の効率ガイドライン、Questelによる特許分析からも色付けを行った。これらはソースの幅広さを示しており、さらに多くのソースを検証のためにチェックした。

マーケット・サイジングと予測

トップダウン・モデルは、発表されたメガワットとMWあたりの標準的なコストを支出プールに変換し、その後、サンプリングされた設備請求書、チャネル・チェック、および選択的なボトムアップ・ロールアップを通じてクロスチェックする。主なインプットには、着工可能なメガワット、MW当たりの混合コスト、外国業者のシェア、グリーンエネルギー・プレミアム、為替レート調整後の材料インフレなどが含まれる。GDP、クラウド支出、光ファイバー経路キロメートルと連動した多変量回帰を用いて2030年までを予測し、ハイパースケールキャンパスのタイミングに関するシナリオ分析をサポートする。サプライヤーデータのギャップは、我々のフィールドワークですでに検証された電力対面積比によって埋められます。これはモルドーインテリジェンスが同様のGCCモデルから得た経験を応用したものです。

データ検証と更新サイクル

出力は、電力会社の接続データおよび通関項目との差異チェックに直面する。シニア・レビュアーが、サインオフの前に異常を検査する。毎年更新を行い、10MWを超えるプロジェクトが最終的な投資決定に達すると、サイクル半ばに更新を行う。アナリストは、納品前にすべての計算を再実行します。

アラブ首長国連邦のデータセンター建設基準線が信頼性を約束する理由

公表されている見積もりはしばしば乖離しており、企業がIT機器とシェルコストを混在させたり、異なるTierスコープを採用したり、別々の日付で通貨を固定したりしていることがよくわかる。

主なギャップドライバー:ハイパースケールシェルだけを追跡するものもあれば、一律の$/MWを適用するものもある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 15.5億米ドル | モルドール・インテリジェンス | - |

| 12.6億米ドル | グローバル・コンサルタンシーA | テナント支給の電気ラックは除く、単一交換率 |

| 0.80億米ドル | 地域コンサルタントB | モデルTier I-IIサイトのみ |

| 3.50億米ドル | 業界誌C | 機器のリフレッシュと予算外の発表を追加 |

これらの対比は、モルドールの規律あるスコープ選択、デュアルソースコストインプット、毎年のリフレッシュが、意思決定者にバランスの取れた透明なベースラインをいかに信頼させるかを示している。

レポートで回答される主要な質問

UAEデータセンター建設市場の規模はどのくらいですか?

UAEデータセンター建設市場規模は2026年に22億2,000万米ドルに達し、17.42%のCAGRで成長して2031年までに49億5,000万米ドルに達する見込みです。

現在のUAEデータセンター建設市場規模はどのくらいですか?

2026年において、UAEデータセンター建設市場規模は22億2,000万米ドルに達する見込みです。

UAEデータセンター建設市場の主要プレーヤーは誰ですか?

Jacobs Engineering Group、Arup Gulf Limited、AECOM、Turner & TownsendおよびAurecon Group Pty Ltd.がUAEデータセンター建設市場で事業を展開する主要企業です。

このUAEデータセンター建設市場レポートはどの年をカバーしており、2025年の市場規模はいくらでしたか?

2025年において、UAEデータセンター建設市場規模は22億2,000万米ドルと推定されました。本レポートはUAEデータセンター建設市場の過去の市場規模として、2019年、2020年、2021年、2022年、2023年および2024年をカバーしています。また、2026年、2027年、2028年、2029年、2030年および2031年のUAEデータセンター建設市場規模を予測しています。

最終更新日: