中東データセンター建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2032 |

|---|---|

| 予測データ期間 | 2026 - 2032 |

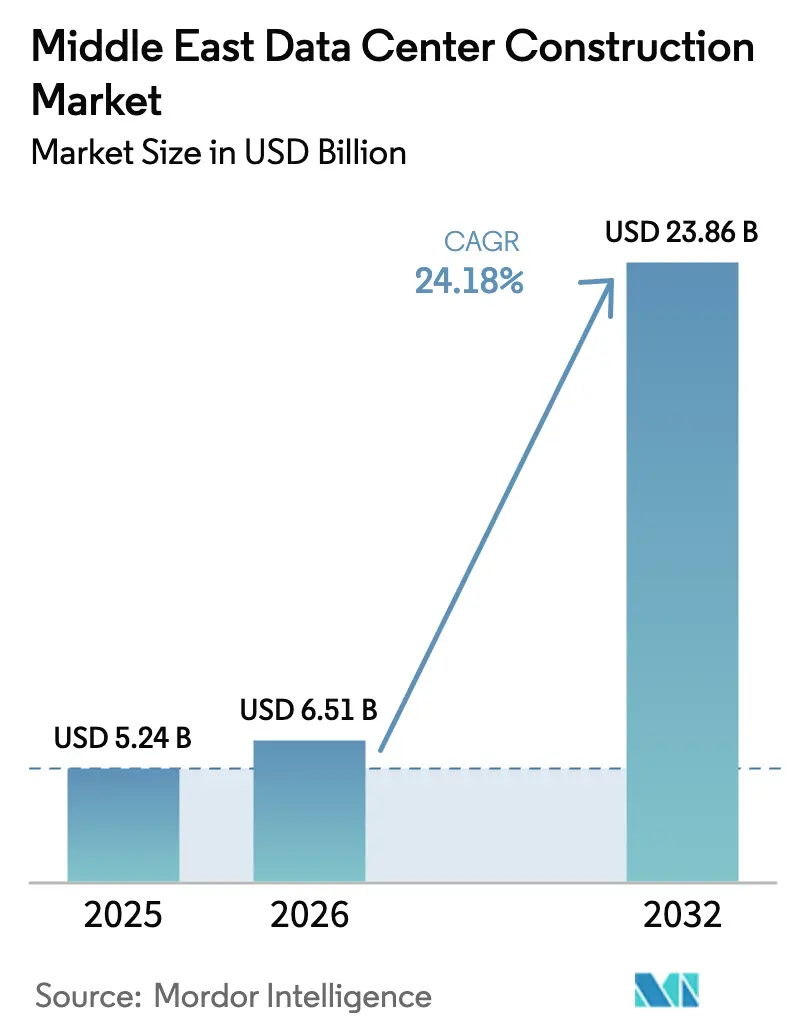

| 基準年の市場規模 (2025) | 5.24 十億米ドル |

| 市場規模 (2026) | 6.51 十億米ドル |

| 市場規模 (2032) | 23.86 十億米ドル |

| 成長率 (2026 - 2032) | 24.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東データセンター建設市場分析

中東データセンター建設市場規模は2025年に52億4,000万米ドルと評価され、2026年の65億1,000万米ドルから2032年には238億6,000万米ドルに達すると推定されており、予測期間(2026年〜2032年)中のCAGRは24.18%です。ソブリン・ウェルス・ファンドからの投資加速、ハイパースケールクラウドの構築拡大、および政府のデジタル経済プログラムが、地域の急速な容量拡大を支えています。機械インフラは砂漠気候における冷却需要により首位を維持する一方、電気システムは事業者が高密度AIワークロードに対応するため、最も急速な支出成長を記録しています。アラブ首長国連邦(UAE)は成熟した接続性と再生可能エネルギーオプションにより中東データセンター建設市場を牽引していますが、サウジアラビアのビジョン2030パイプラインは同国を最高成長市場へと転換させています。鉄鋼および特殊冷却機器のサプライチェーンのボトルネックがプロジェクトスケジュールを圧迫していますが、太陽光および原子力資産に基づく長期電力購入契約(PPA)が運営コストおよびカーボン負債の相殺に貢献しています。

主要レポートのポイント

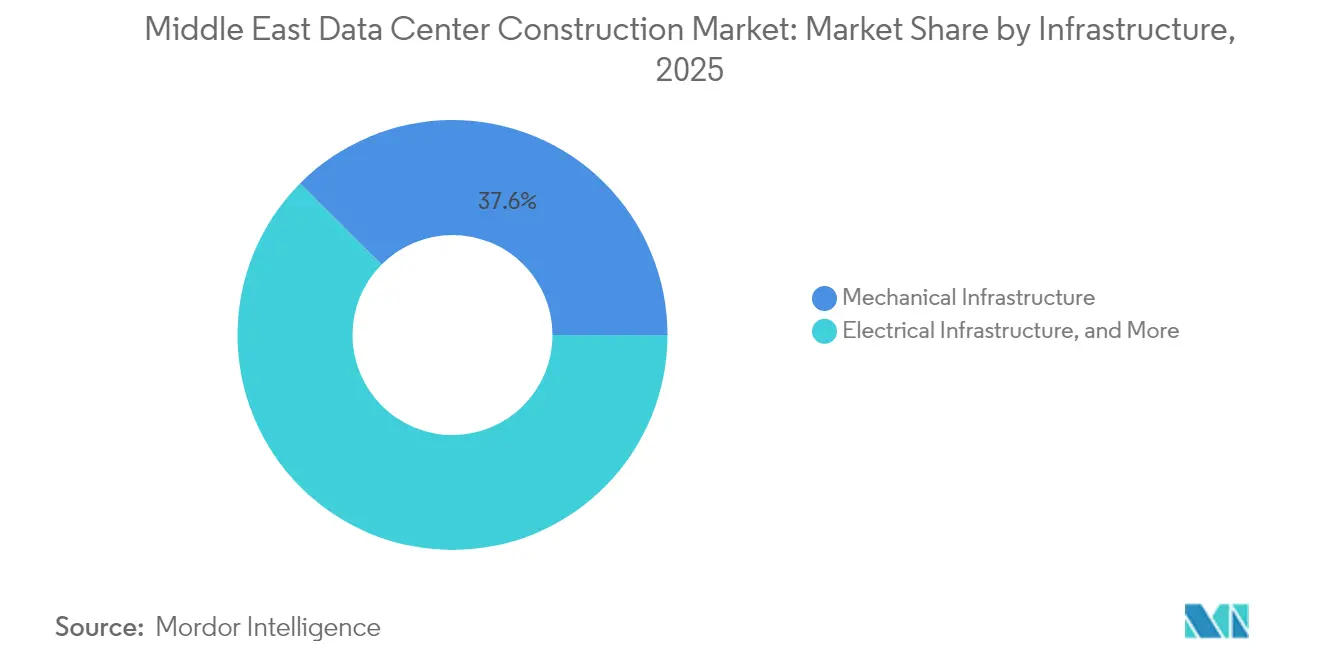

- インフラ別では、機械システムが2025年の中東データセンター建設市場シェアの37.55%を占めました。また、電気システムは2032年にかけて27.84%のCAGRで成長する見込みです。

- ティアタイプ別では、ティアIIIの設備が2025年に53.65%の収益シェアを占めました。また、ティアIV施設は2032年にかけて21.72%のCAGRで拡大する見込みです。

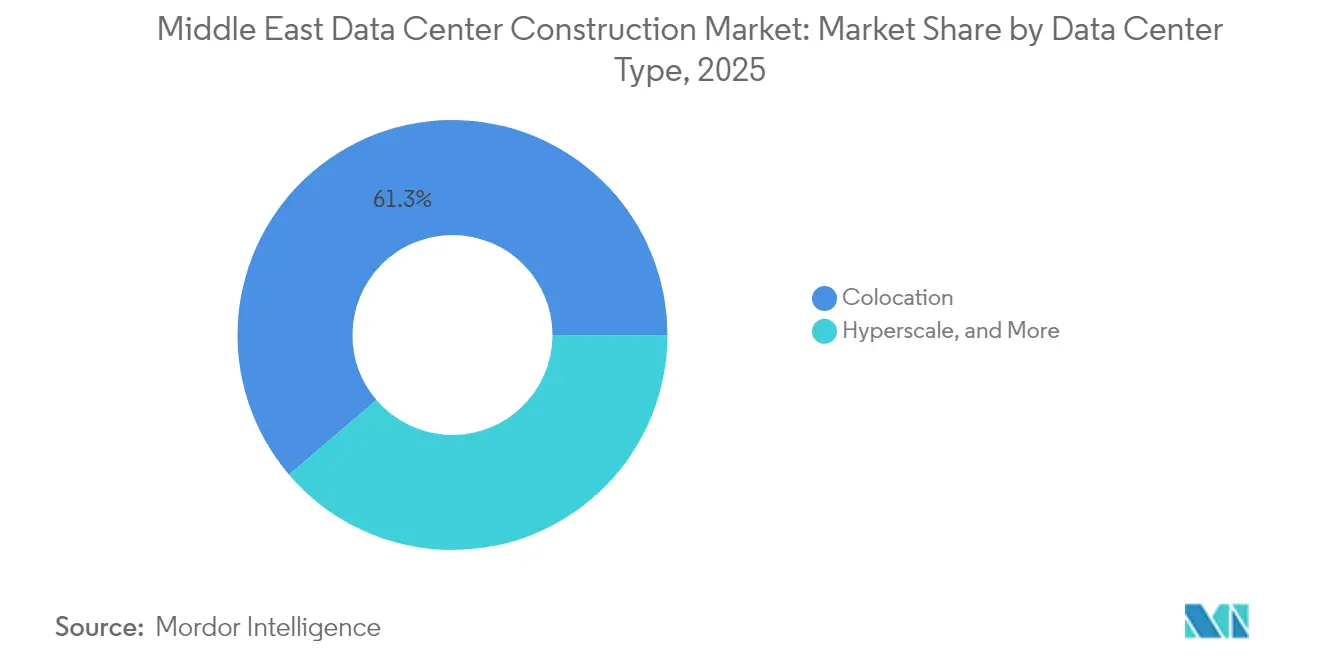

- データセンタータイプ別では、コロケーションが2025年の中東データセンター建設市場規模の61.25%のシェアをリードしました。データセンタータイプ別では、ハイパースケールの展開が2032年にかけて28.85%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、ITおよび通信が2025年の中東データセンター建設市場規模の40.35%のシェアをリードし、2032年にかけて20.98%のCAGRで成長すると予測されています。

- 地域別では、UAEが2025年収益の32.60%を占め、サウジアラビアは2032年にかけて20.83%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東データセンター建設市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイパースケールクラウドおよびAI構築 | +8.20% | UAE、サウジアラビア、カタール | 中期(2〜4年) |

| 政府のデジタル経済およびビジョンプログラム | +6.10% | サウジアラビア、UAE、オマーン | 長期(4年以上) |

| 5Gエッジレイテンシー要件 | +3.80% | GCC全域、UAEが先行 | 短期(2年以内) |

| ユーティリティスケールの太陽光および原子力PPA | +2.90% | UAE、サウジアラビア | 長期(4年以上) |

| ソブリン・ウェルス・ファンドによるビルド・トゥ・スーツ資金調達 | +2.10% | UAE、サウジアラビア、カタール | 中期(2〜4年) |

| 紅海・湾岸ケーブル陸揚げ | +1.40% | サウジアラビア〜エジプト回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールクラウドおよびAI構築が地域インフラ変革を加速

OpenAIとG42の5GW「スターゲートUAE」キャンパスに関するパートナーシップにより、ラック電力密度は80kWに向かって押し上げられ、液体冷却がベースライン設計となっています。Microsoftのゼロウォーター技術は、砂漠環境における機械的複雑性をさらに拡大させています[1]HPCwire、「マイクロソフト、2026年に『ゼロウォーター』データセンターを開設予定」、hpcwire.com。これらの展開は電気サブシステムの需要を高め、中東データセンター建設市場を次世代高密度設計のテストベッドとして位置づけています。

政府のデジタル経済およびビジョンプログラムがソブリンインフラ開発を推進

サウジアラビアのグローバルAIハブ法草案は、国内構築を優遇するデータ大使館条項を導入しています[2]CMS LawNow、「データ主権の未来を形成:サウジアラビアがグローバルAIハブ法の新草案を発表」、cms-lawnow.com。UAEおよびオマーンでの並行する動きにより、調達規則にローカルコンテンツの閾値が組み込まれています。その結果生じる予測可能な需要の流れが長期的な資本支出を支え、中東データセンター建設市場をデジタル政府戦略の中核プラットフォームとして確立しています。

5Gエッジレイテンシー要件が分散サイト開発を促進

e&(旧Etisalat)の5Gエッジ・イン・ア・ボックスの展開により、マイクロデータセンターが携帯電話ノード内に組み込まれ、ARおよびIoTワークロードのレイテンシーが10ms未満に短縮されています[3].Intel、「e&(旧Etisalat)が5Gエッジコンピューティングを活用」、intel.com これらのプロジェクトはプレファブリケーションモジュールに依存し、迅速なサイト稼働が可能なローカルビルダーを優遇することで、中東データセンター建設市場への参加を拡大しています。

ユーティリティスケールの太陽光および原子力PPAがエネルギー経済を変革

UAEの5.3GWバラカ原子炉は、企業のネットゼロ目標に合致したカーボンフリーのベースロードを提供しています。サウジアラビアの太陽光オークションは1kWhあたり0.02米ドル未満で落札され、30年間の電力コストの見通しを確保しています。開発業者はPPA締結を初期設計と同期させるようになっており、中東データセンター建設市場全体でエネルギー戦略と建設フェーズが強固に連携しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 系統電力のボトルネックとディーゼル価格上昇 | −4.3% | サウジアラビア、クウェート、オマーン | 短期(2年以内) |

| 冷却水不足と廃水処理費用 | −3.1% | GCC全域;UAEおよびカタールで深刻 | 中期(2〜4年) |

| ティアIII/IV認定スタッフの不足 | −2.8% | 地域全体;サウジアラビアで最も深刻 | 長期(4年以上) |

| ローカルコンテンツおよびデータ主権に関するハードル | −1.9% | サウジアラビアおよびUAEの規制区域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

系統電力のボトルネックとディーゼル設備投資の上昇が急速な展開を制約

送電アップグレードが需要に追いつかず、サウジアラビアの成長回廊では通電が最大18ヶ月遅延しています。鉄鋼および輸送コストのプレミアムにより、ディーゼルバックアップシステムのコストは2024年比で35〜40%上昇しています[4]Steel Radar、「サウジアラビアの大型プロジェクトが市場需要を牽引し鉄筋価格が急騰」、steelradar.com。これらの要因が中東データセンター建設市場における近期のプロジェクト着工を遅らせています。

冷却水不足と廃水処理費用がイノベーション要件を促進

海水淡水化費用により運営水コストがOPEXの15〜20%に達し、事業者はエアクール型またはゼロウォーター設計の採用を余儀なくされており、エネルギー消費量が20〜30%増加しています。当局が廃水計画を精査するため承認サイクルが長期化し、中東データセンター建設市場における建設スケジュールが延長されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラ別:電気システムが高密度負荷に対応してスケールアップ

GPUクラスターの拡大を背景に電気機器の収益が増加しており、電気サブシステムは27.84%のCAGRで推移しています。ラックあたり40〜80kWに対応可能なスイッチギア、PDU、およびUPSユニットが室内レイアウトを再構成し、構造的負荷を増大させています。電気システムに関する中東データセンター建設市場規模は2032年までに67億2,000万米ドルに達すると予測されています。液体冷却ポンプの統合により施設の電力消費量が15〜25%増加し、機械工事と電気工事の境界が曖昧になっています。そのため、サービスプロバイダーは設計、統合、および再生可能エネルギーコンサルティングをターンキーオファーにバンドルし、中東データセンター建設市場内での専門化を深めています。

砂漠立地では堅牢な冷却が必要なため、機械システムは依然として最大の支出を占めています。リアドア熱交換器およびダイレクト・トゥ・チップループの急速な普及により、2025年の機械シェアは37.55%を維持しています。プロジェクト設計では、マニホールドルーティングおよび重量チラーのために追加のホワイトスペース高さが確保されており、土木コストが増加しています。電気と機械の調整が、中東データセンター建設市場全体においてプロジェクトのクリティカルパスを定義し、競争上のポジショニングを形成しています。

ティアタイプ別:信頼性の優先度が設備投資プロファイルを多様化

ティアIIIは99.982%の稼働率とコスト管理のバランスにより、2025年に53.65%のシェアを占めました。しかし、銀行および公共部門のクライアントはアクティブ・アクティブアーキテクチャを採用するにつれ、ティアIVの普及率を2032年にかけて21.72%のCAGRへと押し上げています。ティアIVの高度なシーリングおよびデュアルバス電気スキームにより設備投資が25〜30%増加しますが、プレミアム価格設定が可能になります。規制およびフィンテックワークロードの増加に伴い、ティアIVに関する中東データセンター建設市場シェアは2032年までに17.45%に達する見込みです。

エッジ展開では、展開速度を高めるためにティアIIシェルが一般的に採用されています。モジュラーベンダーは工場内でコンポーネントを認証し、現場作業を半減させ、12週間での稼働サイクルを実現しています。アップタイム・インスティテュートの認証は調達の前提条件であり続けており、中小規模のビルダーはグローバルアセッサーとのパートナーシップを余儀なくされています。しかし、認証のバックログが地域のスキル不足を悪化させ、中東データセンター建設市場内の一部のティアIIIアップグレードを遅らせています。

データセンタータイプ別:ハイパースケールの勢いがスケール経済を再定義

コロケーションは企業のアウトソーシングおよびクロスコネクト密度に支えられ、最大の収益シェアである61.25%を維持しています。しかし、クラウド大手がAIおよびソブリンワークロード向けの国内ゾーンを追求するにつれ、ハイパースケール構築は28.85%のCAGRを記録しています。スターゲートUAEの5GWキャンパスだけで、2025年〜2028年の間に中東データセンター建設市場規模を25億米ドル押し上げる見込みです。ハイパースケール契約では50〜100MWのブロックが要求され、電気スキッドおよび液体冷却マニホールドの大型パッケージ調達へとシフトしています。

エンタープライズ、エッジ、およびモジュラーのフットプリントは、レイテンシーに敏感なユースケースに対応しています。通信事業者は5Gタワーにエッジポッドを共同設置し、構築サイクルを数週間に短縮しています。この分散レイヤーはトラフィックをコアのハイパースケールサイトに還流させ、中東データセンター建設市場全体で収益チャネルを拡大するハイブリッドトポロジーを形成しています。

エンドユーザー産業別:ITおよび通信が構造的需要を維持

ITおよび通信企業は2025年の建設価値の40.35%を生み出し、2032年にかけて20.98%のCAGRを維持しています。ネットワーク変革、コンテンツデリバリー、およびAIプラットフォームの展開により、これらの購買者は複数年にわたる設備投資計画を継続しています。金融サービスクライアントは即時決済規制を満たすためにティアIVプライベートクラウドを導入し、高可用性需要を高めています。ヘルスケアは遠隔医療の普及と安全な患者データホスティングの義務化により加速しており、ISO 27001およびHIPAA準拠の構築に対する要件が強化されています。政府および防衛機関はエアギャップネットワークを備えた独立したホールまたはスタンドアロン施設を確保しており、物理的セキュリティ仕様が高まり、専門的な請負業者が中東データセンター建設市場により深く参入しています。

地域分析

UAEはドバイのキャリア密集型ハブおよびアブダビのAIイニシアチブにより、2025年支出の32.60%を占めています。原子力ベースロードおよび2GWの屋上太陽光PPAが電力の回復力を支え、海底ケーブルの集約によりドバイが主要なインターコネクトゲートウェイとして確立されています。UAE関連プロジェクトに紐づく中東データセンター建設市場規模は2032年までに77億9,000万米ドルに達すると予測されています。

サウジアラビアはNEOMやスマートシティ回廊などのビジョン2030プロジェクトに支えられ、20.83%のCAGRで最も急速な成長軌道を享受しています。同国のCenter3は2030年までに1GWの容量を計画し、AlfanarおよびDataVoltは数百MWのサイトを発表しています。データ大使館条項を含む規制革新が外国資本を引き付け、地域エネルギーミックスの多様化が化石燃料依存を軽減しています。

カタール、クウェート、オマーン、およびバーレーンが新興クラスターを形成しています。カタールのLEEDプラチナ認証のMEEZA構築は新たなサステナビリティ基準を設定しました。Oman Data Parkの4億5,000万米ドルのエジプトとのパートナーシップは地域への波及効果を示しています。紅海およびアカバ湾を経由する海底ケーブルルートがクロスマーケットのレイテンシーポジションを強化し、エッジノードの機会を解放し、より広い中東データセンター建設市場全体に業務を分散させています。

競争環境

地域の有力企業とグローバルな既存企業が土地、電力、および顧客をめぐって競争しています。Khaznaは300MWを管理し、ディーゼルフリー設計を推進し、太陽光PPAとバッテリーストレージを組み合わせてOPEXの優位性を確保しています。Digital RealtyおよびEquinixはジョイントベンチャーを通じてスケールを拡大し、ブランドの信頼性とグローバルリーチを活用してハイパースケールのアンカーテナントを獲得しています。建設請負業者はOEMおよびユーティリティとの三者同盟を形成し、機器供給と系統連系を保証しており、これは鉄鋼の変動性と発電機の遅延を軽減する戦術です。

サプライチェーン戦略が事業者を差別化しています。BechtelとUnger Steelの共同製造ユニットはUAE国内の構造用鋼の供給を確保しています。Schneider Electricの7億米ドルの米国拡張により、GCCプロジェクト向けのスイッチギアの余裕が追加されています。液体冷却専門家とのパートナーシップが新たな競争上のレバーとして浮上しており、ベンダーは熱管理制御ソフトウェアにバンドルされたカスタムマニホールドキットを提供しています。分野横断的な調整を習得した市場の既存企業は、中東データセンター建設市場において価格決定力を維持しています。

中東データセンター建設産業のリーダー企業

Laing O'Rourke

McLaren Construction Group PLC

Turner & Townsend

James L Williams Middle East.

Alfanar Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:CiscoがスターゲートUAEコンソーシアムにテクノロジーパートナーとして参加。

- 2025年7月:Temasek、Microsoft、およびBlackRockがProject MGXを立ち上げ、リヤドを対象とした300億米ドルのマルチリージョンハイパースケールイニシアチブを開始。

- 2025年5月:ホワイトハウスとUAEがアブダビに5GWのAIキャンパスを発表。

- 2025年4月:duとMicrosoftが20億米ドルのハイパースケーラー施設契約を締結。

- 2025年3月:Schneider Electricがスイッチギア生産能力拡大に7億米ドルを投資し、中東の建設プロジェクトを支援。

中東データセンター建設市場レポートの範囲

データセンター建設は、データセンター施設を構築するために使用される物理的プロセスを組み合わせたものです。建設基準とデータセンターの運用環境要件を連鎖させています。

中東データセンター建設市場は、インフラ(電気インフラ(電力配電ソリューション(PDU、切替スイッチ、スイッチギア、電力パネルおよびコンポーネント、その他の電力配電ソリューション))、電力バックアップソリューション(UPS、発電機)、サービス(設計・コンサルティング、統合、サポート・保守))、機械インフラ(冷却システム(液浸冷却、ダイレクト・トゥ・チップ冷却、リアドア熱交換器、インロウおよびインラック冷却))、ラック、その他の機械インフラ)、および一般建設)、ティアタイプ(ティア1および2、ティア3、ティア4)、エンドユーザー(銀行・金融サービス・保険、ITおよび通信、政府および防衛、ヘルスケア、その他のエンドユーザー)、地域別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて米ドル金額で提供されています。

| 電気インフラ | 電力配電ソリューション | 電力配電ユニット |

| スイッチギア | ||

| その他 | ||

| 電力バックアップソリューション | UPS | |

| 発電機 | ||

| 機械インフラ | 冷却システム | 液体ベース冷却 |

| 空気ベース冷却 | ||

| ラックおよびキャビネット | ||

| その他の機械インフラ | ||

| ITインフラ | サーバー | |

| ストレージ | ||

| その他のITインフラ | ||

| 一般建設 | ||

| サービス(設計・コンサルティング、統合、サポート・保守) | ||

| ティアIおよびティアII |

| ティアIII |

| ティアIV |

| コロケーション |

| ハイパースケール/自社構築 |

| エンタープライズ/エッジ/モジュラー |

| 銀行・金融サービス・保険 |

| ITおよび通信 |

| 政府および防衛 |

| ヘルスケア |

| その他のエンドユーザー |

| アラブ首長国連邦 |

| サウジアラビア |

| カタール |

| クウェート |

| 中東その他 |

| インフラ別 | 電気インフラ | 電力配電ソリューション | 電力配電ユニット |

| スイッチギア | |||

| その他 | |||

| 電力バックアップソリューション | UPS | ||

| 発電機 | |||

| 機械インフラ | 冷却システム | 液体ベース冷却 | |

| 空気ベース冷却 | |||

| ラックおよびキャビネット | |||

| その他の機械インフラ | |||

| ITインフラ | サーバー | ||

| ストレージ | |||

| その他のITインフラ | |||

| 一般建設 | |||

| サービス(設計・コンサルティング、統合、サポート・保守) | |||

| ティアタイプ別 | ティアIおよびティアII | ||

| ティアIII | |||

| ティアIV | |||

| データセンタータイプ別 | コロケーション | ||

| ハイパースケール/自社構築 | |||

| エンタープライズ/エッジ/モジュラー | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険 | ||

| ITおよび通信 | |||

| 政府および防衛 | |||

| ヘルスケア | |||

| その他のエンドユーザー | |||

| 地域別 | アラブ首長国連邦 | ||

| サウジアラビア | |||

| カタール | |||

| クウェート | |||

| 中東その他 | |||

レポートで回答される主要な質問

中東データセンター建設市場における建設支出はどのくらいの速さで成長していますか?

支出は24.18%のCAGRで増加しており、2032年までに238億6,000万米ドルに達する見込みです。

現在最大の収益を生み出している国はどこですか?

UAEは強固な接続性と再生可能エネルギーへのアクセスに支えられ、2025年支出の32.60%を占めています。

最も急速に拡大しているセグメントはどれですか?

クラウドプロバイダーがAI最適化キャンパスを展開するにつれ、ハイパースケール構築は28.85%のCAGRを示しています。

ティアIV施設が注目を集めている理由は何ですか?

金融サービスおよび公共部門のクライアントは99.995%の稼働率を必要としており、ティアIVの需要が21.72%のCAGRで増加しています。

開発業者はどのように高エネルギー消費を管理していますか?

長期的な太陽光および原子力PPAにより、低コストのカーボンフリーベースロード電力が確保され、サステナビリティが向上しています。

新規プロジェクトに対する最大の近期障壁は何ですか?

系統連系の遅延とディーゼルバックアップのコスト上昇により、多くのプロジェクトのタイムラインに最大18ヶ月が追加されています。

最終更新日: