アラブ首長国連邦データセンターサーバー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

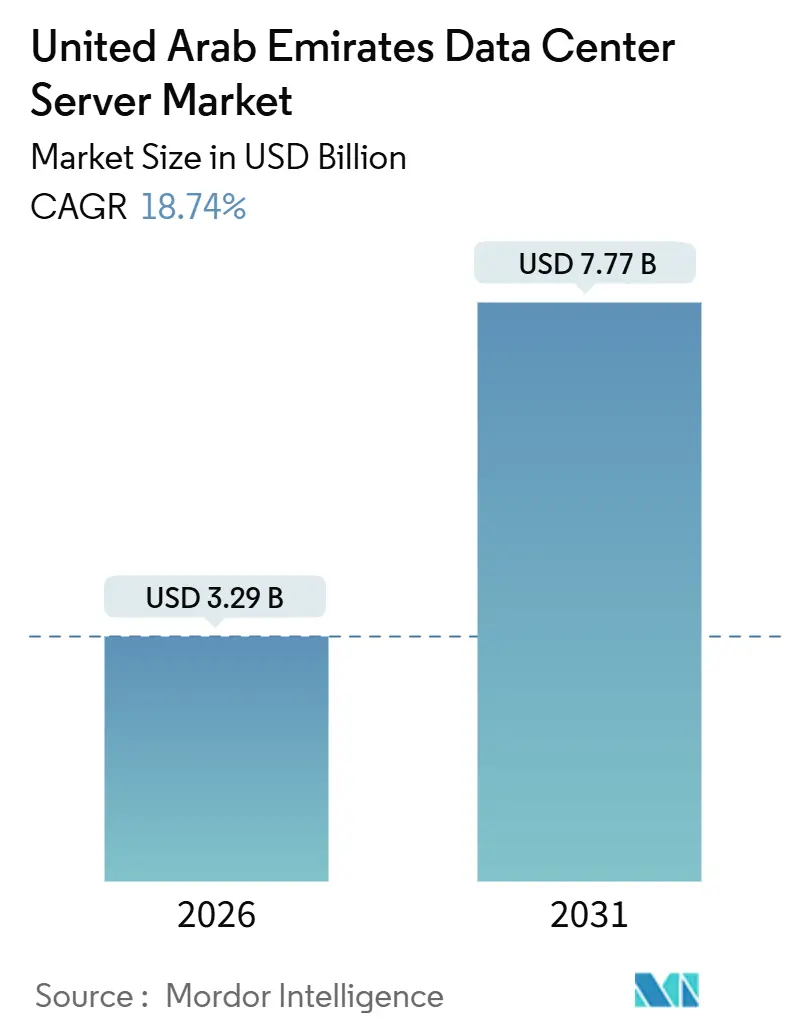

| 市場規模 (2026) | 3.29 十億米ドル |

| 市場規模 (2031) | 7.77 十億米ドル |

| 成長率 (2026 - 2031) | 18.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦データセンターサーバー市場分析

アラブ首長国連邦データセンターサーバー市場規模は2026年に30億2,900万USDと評価されており、2031年までに77億7,000万USDに達すると予測され、18.74%のCAGRを記録する見込みです。ソブリンAIへの野心の高まり、ハイパースケールの資本流入、そしてクラウドファースト規制が購買サイクルを再編し、GPU集約型サーバーおよび液冷ラックへの需要を前倒しで引き出しています。アブダビのAIキャンパスはハイエンドアクセラレーターへの旺盛な需要を生み出し、ドバイの相互接続ハブはマルチクラウドトラフィックを引き付け、フリーゾーン内の優遇グリーンエネルギー関税が運用コストを抑制しています。サーバーのリードタイムの長期化と水使用量の上限が摩擦要因となっているものの、オペレーターは輸出規制対象チップを確保するために容量の事前契約を継続しています。グローバルOEMがKhazna、Microsoft-G42、およびduへの働きかけを続ける一方、地元のインテグレーターはハイパースケールの直接契約、コロケーションのチャネル販売、そして企業向けGPU-as-a-Serviceを網羅する三層サプライチェーンを収益化しており、競争力学は流動的な状況が続いています。

主要レポートのポイント

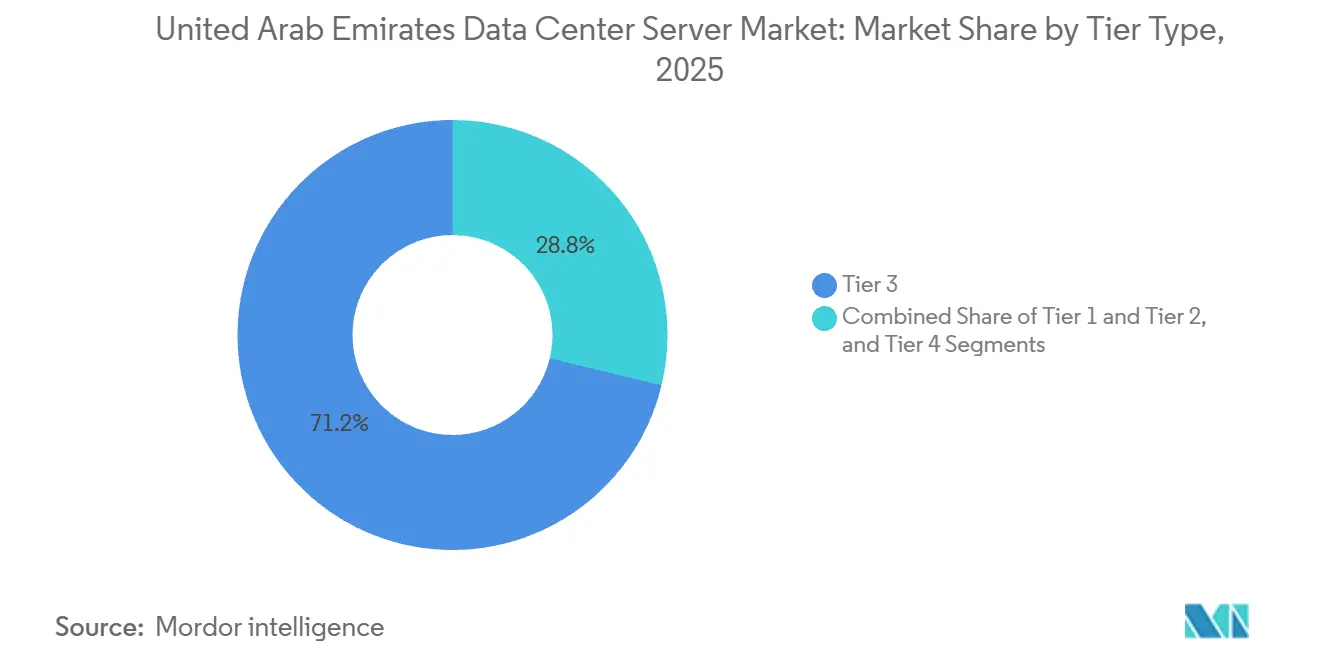

- ティアタイプ別では、ティア3が2025年に71.24%の売上シェアをリードし、ティア4は2031年にかけて19.54%のCAGRで拡大する見込みです。

- データセンターサイズ別では、大規模施設が2025年のアラブ首長国連邦データセンターサーバー市場シェアの41.77%を占め、ハイパースケールキャンパスは2031年にかけて19.38%のCAGRを記録する見通しです。

- データセンタータイプ別では、コロケーションが2025年に56.87%の売上を獲得し、ハイパースケーラーおよびCSPは同期間に19.91%のCAGRで成長する見込みです。

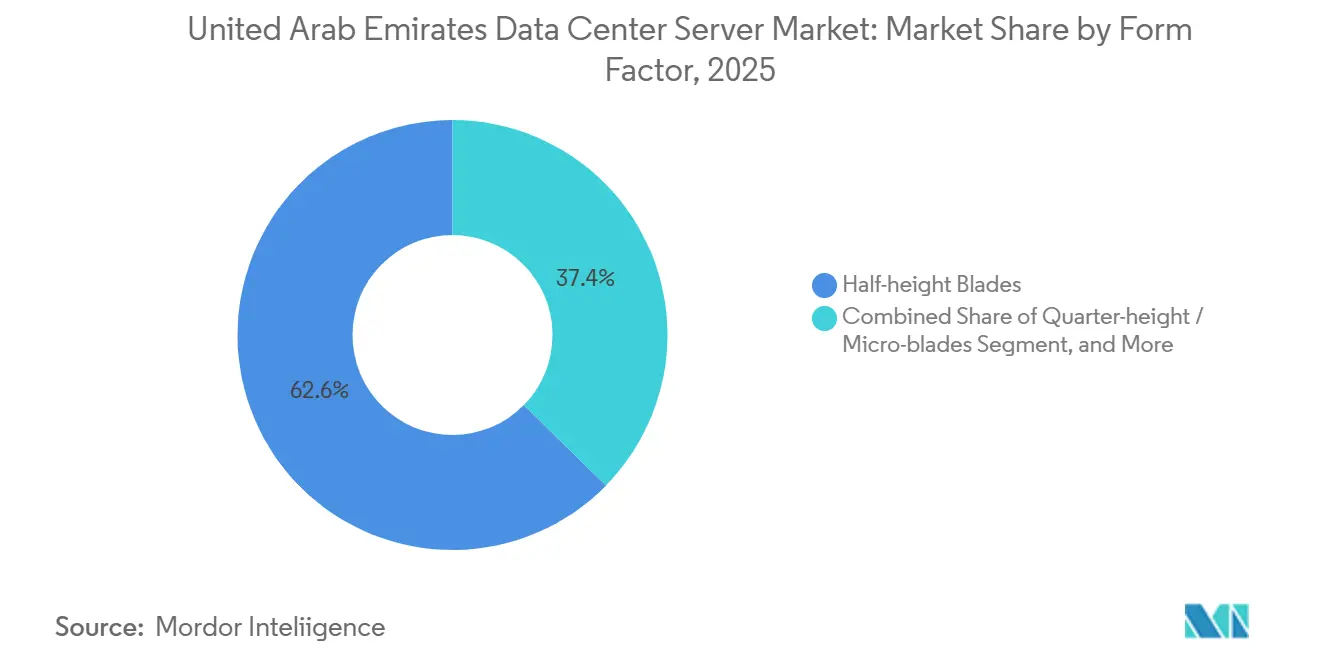

- フォームファクター別では、ハーフハイトブレードが2025年に62.65%のシェアを維持し、クォーターハイトおよびマイクロブレードは2031年にかけて19.72%のCAGRで上昇する見込みです。

- アプリケーション別では、AIおよびML(機械学習)ワークロードが2025年に36.76%のシェアを占め、仮想化およびプライベートクラウドは2031年にかけて19.83%のCAGRで拡大する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アラブ首長国連邦データセンターサーバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アブダビAIコンピュートキャンパスによるGPU需要の牽引 | +4.2% | アブダビ中心部、ドバイへの波及 | 中期(2〜4年) |

| ハイパースケーラーおよびコロケーションの設備投資(CAPEX)流入 | +3.8% | アブダビおよびドバイに集中するグローバル資本 | 短期(2年以内) |

| 政府のクラウドファーストおよびスマートネーション施策 | +3.5% | 全国規模、アブダビ・ドバイ・シャルジャで初期成果 | 中期(2〜4年) |

| BFSI(銀行・金融サービス・保険)のデジタル化の進展 | +2.9% | ドバイ金融地区、アブダビ・グローバル・マーケット | 短期(2年以内) |

| 光ファイバーバックボーンの拡張 | +2.1% | 全国規模、フジャイラへの海底ランディング | 長期(4年以上) |

| フリーゾーンにおける優遇グリーンエネルギー関税 | +1.8% | ドバイ・シリコンオアシス、マスダールシティ、ハリファ工業地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アブダビAIコンピュートキャンパスによるGPU需要の牽引

G42のスターゲートUAEサイトは2026年に200MWのAI最適化容量を提供し、首長国が前例のない地域規模でファンデーションモデルのトレーニングを実施できる5GWコンプレックスの計画を支える拠点となります。MGXは2024年に15億USDを投資し、Core42がNVIDIA H100クラスターを導入・同年に一般公開することを可能にしました。2025年にはOracleがアブダビリージョン内に中東初のNVIDIA ブラックウェルスーパークラスターを設置し、ソブリンAIのタイムラインを加速させました。輸出規制外交が半導体の流通を形成しており、米国は2025年11月にG42による35,000基のBlackwell GB300 GPUの輸入を承認し、多くの欧州向け割当を上回りました。これにより調達はルーティンのリフレッシュサイクルではなくモデルトレーニングのマイルストーンに連動し、断続的ながら大規模なサーバー発注が生じています。

ハイパースケーラーおよびコロケーションの設備投資(CAPEX)流入

MicrosoftとG42は2025年にKhaznaを通じて200MW拡張を約束しており、これは2029年までにソブリンクラウドの容量を倍増させる152億USDの広範な計画の一部です。duとMicrosoftは別途、ドバイにAED20億(5億4,490万USD)のハイパースケールキャンパスを建設するジョイントベンチャーを設立し、政府の高水準な支援を示しました。Khaznaは2025年3月に3つの追加サイトに向けて26億2,000万USDのプロジェクトファイナンスを確保し、数十億ドル規模のデータセンター案件における新常態を示しました。ハイパースケーラーはまた、UAEをEUのデータ規制とアジアのレイテンシー要求の間の規制上の橋渡し役と位置づけ、ドバイ経由でムンバイまで15ミリ秒のパスでトラフィックをルーティングしています。

政府のクラウドファーストおよびスマートネーション施策

アブダビのデジタル戦略2025〜2027は、2027年までに公共サービスの80%をソブリンまたはハイブリッドクラウドに移行するためにAED130億(35億4,000万USD)を充当しました。連邦指令は各省庁にクラウドネイティブ設計をデフォルトとするよう求めており、サーバー需要をティア3以上のサイトでホストされるハイパーコンバージドクラスターへとシフトさせています。ドバイの人工知能に関する包括的青写真は2031年までにグローバルトップ10のAIランキング入りを目指しており、スマートシティサービス全体のリアルタイム推論向けにGPUを豊富に含む調達を促進しています。中央銀行が2024年に発令したオープンファイナンス規則は銀行にAPIを公開することを義務付け、コロケーションホール内の低レイテンシーAPIゲートウェイサーバーへの需要を押し上げています。スプリント型のデジタルプロジェクトが急増する中、ベンダーは従来の3年リフレッシュスケジュールと12ヶ月のクラウド移行の波を同時に対応するよう求められています。

BFSIのデジタル化の進展

Emirates NBDはコアバンキングをハイブリッドスタックに移行し、2024年にサーバー密度を40%向上させ、トランザクションあたりの消費電力を18%削減しました。アブダビ・グローバル・マーケットは2025年に47社のフィンテック企業を誘致しており、各社はティア3またはティア4コロケーションを優先する決済インフラへの10ミリ秒未満のアクセスを必要としています。ドバイ国際金融センターは2024年に規制対象企業によるクラウド採用率が68%に達したと報告し、購買の対象を独自のUnixボックスからコンテナ対応のx86クラスターへとシフトさせています。毎秒100万IOPSに対応可能なNVMeドライブを搭載したストレージ集約型サーバーがBFSIの仕様を席巻し、検証済みストレージノードを持つベンダーが恩恵を受けています。地理的に分離したサイト間での冗長サーバーペアが改定後のストアードバリューファシリティ規則への準拠を実現し、顧客ごとのフットプリントを事実上2倍にしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先端チップに対する輸出規制審査 | -2.7% | 全国規模、アブダビのAIプロジェクトで最も深刻 | 短期(2年以内) |

| 高い初期設備投資(CAPEX)とサプライチェーンのボトルネック | -2.3% | グローバル規模、ハイパースケールおよびティア4の建設で最も顕著 | 中期(2〜4年) |

| データセキュリティ侵害の深刻化 | -1.6% | 全国規模、BFSIおよび政府セクター | 短期(2年以内) |

| 液冷に関する水使用規制の厳格化 | -1.2% | アブダビおよびドバイ、マスダールシティのフリーゾーンは緩和措置あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先端チップに対する輸出規制審査

米国商務省産業安全保障局の認定エンドユーザー(Validated End User)フレームワークは、H100またはBlackwellの各出荷に技術保護計画(Technology Protection Plan)の監査が必要なため、60〜90日のリードタイムの追加負担をもたらしています。Microsoftの2024年9月付きライセンスには四半期ごとの検査条項が含まれており、Azure容量計画が複雑化しています。2025年にG42への35,000基のBlackwell割当は厳格な再輸出禁止条件を伴っており、購入者は完全な減価償却リスクを負うことになります。このコンプライアンスのハードルは、監査対応が可能な事業体と、旧世代のA100またはAMD MI300Xアクセラレーターで妥協する事業体とに市場を二分しています。Mubadalaが支援する地域チップパッケージング工場の計画を含むローカリゼーションの取り組みは、購入者がサプライチェーンリスクをヘッジする中で勢いを増しています。

高い初期設備投資(CAPEX)とサプライチェーンのボトルネック

Khaznaのアジマン100MWの建設費はおよそ11億USDとなる見通しであり、UAEにおけるティア3建設の1MWあたり1,000〜1,200万USDというベンチマークを示しています。GPUサーバーのリードタイムは2024年に26週間へと延長し、輸出承認によりさらに8〜10週間が加算されました。電力配電および精密冷却コンポーネントも同様の供給不足に直面しており、Vertivはドバイ・シリコンオアシスの16MWプロジェクトで3〜4ヶ月の遅延を報告しました。設備投資の集中度が高いため投機的建設は抑制され、リスクは複数年コミットメントを積極的に結ぶアンカーテナントへと移行しています。銅および基板の価格変動が予算編成をさらに不透明にし、2023年以前の契約では稀だった不可抗力条項の採用を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:AIワークロードがファイブナインズの稼働時間を要求する中でティア4が台頭

ティア3施設は2025年のアラブ首長国連邦データセンターサーバー市場シェアの71.24%を占め、限られたメンテナンスウィンドウを許容する幅広い企業採用を反映しています。ティア4サイトは、ハイパースケーラーとソブリンクラウドオペレーターがAI推論クラスターに99.995%の稼働時間を求める中、2031年にかけて19.54%のCAGRを記録する見通しです。アラブ首長国連邦データセンターサーバー市場規模の観点からは、ティア4の展開が2026年から2031年の間に増分メガワットの大部分を占める見込みです。2025年12月のADポーツグループのティアIV認証取得は、フォールトトレラントアーキテクチャへのこの転換を裏付けています。液冷は設計段階から組み込まれており、ラックあたりの電力密度を50kWを超えるレベルへと押し上げ、空冷が効率を失う分岐点を超えています。

国家電子セキュリティ局が課す規制上限により、ティア3は政府ワークロードにおける最低コンプライアンス基準となっています。かつてティア2の災害復旧サイトを選択していた企業は、現在ティア3の同時メンテナンス性を選好しており、年間の計画停止時間を1.6時間未満に抑制しています。Khaznaのデュアルパス電源と2N+1冷却の設計は新たなティア3の基準を体現しています。今後、ティア4の建設はより高い資本集約度と厳格な冗長性要件を鑑み、ハイパースケール専用に留まる可能性が高いと見られます。

注記: 各セグメントのシェアはレポート購入後に入手可能です

データセンターサイズ別:ハイパースケールキャンパスがAIとクラウド移行フローを獲得

1,000〜5,000台のサーバーを定義とする大規模施設が2025年に41.77%のシェアを占め、コロケーションキャンパス内の多国籍テナント向けプライベートスイートを提供しています。アラブ首長国連邦データセンターサーバー市場規模におけるハイパースケール建設は、Microsoft-G42の200MWプログラムおよびduのAED20億ドバイキャンパスを背景に19.38%のCAGRで成長する見込みです。中規模サイト(200〜1,000台のサーバー)は、一つの首長国に湾岸地域のワークロードを集約する地域本社の間で引き続き人気を集めています。200台未満の小規模エッジサイトは通信の中央局において低レイテンシーの5Gサービスを提供しています。

Khaznaのアジマンにおけるモジュール型20ホール設計では、アンカーテナントのコミットメントに応じて5MW単位で稼働させることができ、稼働率リスクを軽減しています。ハイパースケールテナントは通常、ディストリビューターを介さずDell、HPE、またはSupermicroと直接ボリューム契約を締結し、柔軟性と引き換えにユニットコスト削減を実現しています。大規模・中規模ホールの企業はコロケーションのベンダーニュートラル性を重視し、マルチベンダー調達とクラウドリパトリエーションの容易化を可能にしています。

データセンタータイプ別:ソブリンクラウド義務化の加速に伴いハイパースケーラーおよびCSPが台頭

コロケーションサイトは2025年に56.87%の売上を獲得し、電力とスペースを賃借するという選好を反映しています。しかし、ソブリンクラウドのフレームワークが公共セクターのワークロードを国内認定リージョンに配置することを義務付ける中、ハイパースケーラーおよびCSPは19.91%のCAGRを記録する見込みです。MicrosoftのKhaznaを通じた拡張はAzureのソブリンフットプリントを拡大し、OracleのBlackwellスーパークラスターは国内AIの能力を強化しています。

企業は超低レイテンシーまたはレガシーワークロードのためにオンプレミスラックを引き続き必要としていますが、多くはベアメタル・アズ・ア・サービスの採用によってヘッジしており、設備投資ではなく月額レンタルを可能にしています。EquinixのドバイIBXサイトはこのハイブリッドトポロジーの中核に位置し、UAEインターネットエクスチェンジと3,000のITプロバイダーをホストしています。[1]Equinix、「なぜドバイのデータセンターを選ぶのか?」、EQUINIX.COMコロケーションのアラブ首長国連邦データセンターサーバー市場シェアは、クラウドネイティブの採用が深まるにつれ、ハイパースケールに徐々に譲歩していくと予想されます。

フォームファクター別:エッジおよびIoTゲートウェイ展開においてマイクロブレードが普及

ハーフハイトブレードは2025年に62.65%のシェアを維持し、コンピュート密度と気流のバランスを実現しています。クォーターハイトおよびマイクロブレードは、スペースが制限された5Gキャビネットに収まる通信エッジノードに牽引され、19.72%のCAGRで成長する見込みです。[2]du、「duがGPU-as-a-Serviceを開始」、DU.AEフルハイトブレードは油層シミュレーションや学術向けHPCのニッチな用途に留まっています。

ドバイ中心部の高いオフィス賃料(平方フィートあたり平均50〜70USD)は、平方メートルあたりのコンピュート密度を最大化する経済的根拠を生み出し、マイクロブレードの採用を加速させています。SupermicroやQuanta Computer Inc.などのベンダーは、8基のアクセラレーターを搭載可能な1U GPUノードの受注増加を見込んでおり、通信事業者がフットプリントを拡大せずにGPU-as-a-Serviceを収益化することを可能にしています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

アプリケーションおよびワークロード別:企業がクラウドワークロードをリパトリエートする中で仮想化が回復

AIおよびML(機械学習)は2025年のサーバー容量の36.76%を消費し、アブダビのソブリンAIプロジェクトが牽引しています。BFSIおよび政府機関が居住要件を満たすためにワークロードを国内に戻す中、アラブ首長国連邦データセンターサーバー市場規模における仮想化およびプライベートクラウドは2031年にかけて19.83%のCAGRで成長する見込みです。HPC、ストレージ集約型、エッジワークロードが残りを構成しています。

クラウドのエグレス料金が企業にベアメタルコロケーションのTCO(総所有コスト)とハイパースケールの従量課金を比較させており、分析によれば複数年の期間にわたって30〜40%のコスト削減が示され、オンプレミスのVMwareおよびOpenStackクラスターへの逆移行を触媒しています。Core42のH100プールは時間単位での利用が可能で、長期コミットメントなしに断続的なAIタスクの代替手段を提供しています。

地理的分析

アブダビは2025年に国内35施設のうち16施設を擁し、G42のスターゲートキャンパスおよびOracleのBlackwellスーパークラスターを通じてGPU集約型展開をリードしています。ドバイは地域のピアリングを支える3つのEquinix IBXサイトを含む18のデータセンターを維持し、ムンバイへの15ミリ秒リンクの恩恵を受けています。フジャイラの単独サイトは2Africaの海底ランディングポイントに隣接し、コンテンツデリバリーネットワーク向けの低レイテンシートランジットを提供しています。

2025年の設置済み容量は358MWに達し、GCCの合計の55%を占める461億USDのパイプラインに支えられ、2028年までにおよそ950MWに達する見込みです。Khaznaは2023年末までに稼働容量300MWを超え、アブダビ、ドバイ、アジマンのプロジェクトを通じて2029年までに850MWを目指しています。Microsoft-G42とduの取り組みにより2027年までにおよそ250〜300MWが追加され、大規模建設におけるアブダビ・ドバイの二極体制が維持される見通しです。

2025年の稼働率は98.7%に達し、供給の逼迫を示しています。しかし、2026〜2027年における複数のハイパースケールの同時開業により、企業のクラウド移行が政策期待に遅れをとった場合、市場が一時的に供給過剰に傾く可能性があります。マスダールシティおよびドバイ・シリコンオアシスのフリーゾーンインセンティブ(割引グリーンエネルギー関税および審査の迅速化を含む)は、新規プロジェクトをこれらのクラスターへと引き続き誘導しています。

競合状況

Dell、Hewlett Packard Enterprise、Lenovo、Cisco、Supermicroを含むグローバルOEMは、Khaznaおよびハイパースケーラーにおけるマルチイヤーリフレッシュサイクルを競い合い、2025年に合算で60%の出荷シェアを獲得しています。[3]ASBIS Middle East、「ASBISニュース」、ASBISME.AEハイパースケーラーは直接契約によって価格を固定し、Azure Stack HCIやExadata Cloud@Customerなどのソフトウェアスタックをバンドルすることが多いです。コロケーションオペレーターはベンダーニュートラル性を維持する一方、既存ハードウェアに標準化したマネージドサービスのアップセルを増やしています。

通信大手のduとEtisalatは垂直統合を進め、設備投資モデルよりも運用費用モデルを好む企業向けにGPU-as-a-Serviceを提供し、パブリッククラウドのGPUレンタルと実質的に競合しています。Hewlett Packard EnterpriseはKhaznaと2024年にパートナーシップを締結し、地域初のマネージド直接液冷サービスを立ち上げ、キロワットあたりのコンピュート性能が20.7%向上したと主張しています。

AMDは2026年にCiscoとG42が共同構築するMI350Xクラスターを通じてNVIDIAのハイエンド市場支配に挑もうとしており、チップベンダーの多様化を示しています。コンプライアンス要件は引き続き厳格であり、ISO 27001、ISO 22301、およびNESA(国家電子セキュリティ局)の監査が連邦データに関わるあらゆるワークロードを規制しています。事前認定済みの設計図を持つベンダーは調達上の優位性を得ており、特に輸出規制の遅延が厳格なAIプロジェクトのタイムラインを狂わせる可能性がある場合にその優位性が際立ちます。

アラブ首長国連邦データセンターサーバー産業リーダー

International Business Machines (IBM) Corporation

Hewlett Packard Enterprise (HPE)

Lenovo Group Limited

Cisco Systems Inc.

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:MicrosoftとG42はKhazna拡張の200MWのうち最初の50MW フェーズを完了し、アブダビ政府顧客向けにコンフィデンシャルコンピューティングへの早期アクセスを可能にしました。

- 2025年11月:OracleはソブリンAIプロジェクトを加速させるため、アブダビリージョン内に中東初のNVIDIA Blackwellスーパークラスターを導入しました。

- 2025年11月:MicrosoftとG42はKhaznaを通じて200MWのデータセンター容量プログラムを発表しました。これは2029年までの152億USDのコミットメントの一部です。

- 2025年11月:米国は認定エンドユーザー(Validated End User)フレームワークの下でG42による35,000基のNVIDIA Blackwell GB300 GPUの輸入を承認しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

Mordor Intelligence社によると、アラブ首長国連邦のデータセンター・サーバー市場は、7つの首長国連邦のコロケーション、ハイパースケール、エンタープライズ、エッジの各施設に新たに設置されるラック、ブレード、マイクロサーバーのすべてをカバーしている。

除外範囲:支社、中継車、テレコムの街頭キャビネットに配置されたサーバーは、この調査の対象外である。

セグメンテーションの概要

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンターサイズ別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- ハイパースケールデータセンター

- データセンタータイプ別

- コロケーションデータセンター

- ハイパースケーラーデータセンター/CSP

- エンタープライズおよびエッジデータセンター

- フォームファクター別

- ハーフハイトブレード

- フルハイトブレード

- クォーターハイト/マイクロブレード

- アプリケーション/ワークロード別

- 仮想化およびプライベートクラウド

- ハイパフォーマンスコンピューティング(HPC)

- 人工知能(AI)/機械学習(ML)およびデータアナリティクス

- ストレージ集約型

- エッジ/IoTゲートウェイ

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ドバイ、アブダビ、シャルジャにまたがるアラブ首長国連邦の施設運営者、グローバルOEMプロダクトマネージャー、地域ディストリビューター、データセンター設計コンサルタントにインタビューを行いました。これらの対話により、ライブラックの数、更新サイクル、ハイパースケーラのセルフビルドの意図が検証され、二次情報源に残された情報のギャップを埋めることができました。

デスクリサーチ

UAE連邦競争力統計センター(Federal Competitiveness & Statistics Center)の月次取引表、電気通信・デジタル政府規制庁(Telecommunications and Digital Government Regulatory Authority)のクラウドトラフィック速報、ドバイ税関(Dubai Customs)のHSコードによる8471サーバーの輸入ログ、国際エネルギー機関(International Energy Agency)の電気料金に関するデータなど、第一級の公開データセットを利用して、物理的な流入、ワークロードの増加、TCOの傾向を把握しています。また、Gulf Data Center Association(湾岸データセンター協会)などの業界団体や、液浸冷却の採用に関するIEEE Accessの査読論文、地域別の売上高比率を明らかにした上場ベンダーの10-Kなどからも、補足的な情報を得ることができます。

サプライヤーの財務情報はD&B Hoovers、出荷レベルのマニフェストはVolza、ディールフローはDow Jones Factivaといった有料のレポジトリを利用することで、ボリュームとASPコリドーをクロスマッチさせることができる。このリストは例示であり、その他多くの参考資料が我々のデスクワークを支えている。

マーケット・サイジングと予測

トップダウンは、2024 年の IT 負荷(MW)と平均サーバーワッ テージから需要台数を算出し、フォームファクター別の加重 ASP を使用して価格を決定する。主要変数には、ハイパースケーラの設備投資発表、サーバ輸入の軌跡、平均ラック密度、UAEの企業IT支出、電力コスト感応度が含まれる。GDP成長率とクラウドワークロードの普及を外生的ドライバーとする多変量回帰は、2030年までの需要を予測します。データが乏しい場合は、比較可能なGCC市場の文書化された採用ラグに従って補間した後、主要な専門家の範囲によってさらにフィルタリングします。

データ検証と更新サイクル

アウトプットは、出荷データと電力量計の読み取り値との差異スクリーニングを受け、その後2段階のピアレビューを受ける。報告書は毎年6月に更新され、設備投資計画、輸入関税、大規模なコロケーション拡張によってベースラインが大幅に変更された場合には、中間修正が行われる。

モルドールのアラブ首長国連邦データセンター・サーバーのベースラインが信頼性を約束する理由

企業が異なるフォームファクターの組み合わせを選んだり、ハイパースケールのホールを一貫して扱わなかったり、データセットを不規則な周期で更新したりするため、公表されている見積もりはしばしば乖離する。

ギャップの主な要因は以下の通りである:(1)Tier-ratedホール外のタワーサーバーをカウントするかどうか、(2)バンドルされたソフトウェアとサポートを含めるかどうか、(3)ASPインフレの外挿、(4)ディルハムペッグ通貨が価格変動を鈍らせる場合のモデル更新頻度。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2.80億米ドル(2025年) | モルドール・インテリジェンス | - |

| 0.73億米ドル(2025年) | 地域コンサルタントA | ハイパースケールのセルフビルドラックは除外し、初回ブレード設置のみを評価する |

| 3.30億米ドル(2024年) | 業界誌B | オフィスのサーバールームにタワー型サーバーを追加し、輸入関税の調整なしで一律8%のASPアップリフトを適用する。 |

これらの比較は、モルドールの規律ある変数セットと毎年のリフレッシュが、意思決定者に安定した透明なベースラインを与えるのに対して、選択的な範囲の選択やチェックされていない価格設定の仮定が、いかに合計を10億ドル以上揺るがすかを示している。

レポートで回答される主要な質問

アラブ首長国連邦データセンターサーバーセクターの2031年における予測規模は?

総支出は2026年の30億2,900万USDから2031年までに77億7,000万USDに達する見込みです。

ティア4の採用は国内でどの程度の速さで拡大していますか?

ティア4の展開は、ハイパースケーラーとソブリンクラウドオペレーターが99.995%の稼働時間を求める中、2031年にかけて19.54%のCAGRで増加する見通しです。

現在、大規模なハイパースケール容量を擁する首長国はどこですか?

アブダビとドバイは、200MWのMicrosoft-G42建設プロジェクトやKhaznaの複数サイトのパイプラインを含む、既存および計画中のハイパースケールキャンパスの大部分を共同で受け入れています。

クォーターハイトおよびマイクロブレードサーバーはなぜ普及しているのですか?

通信事業者は、スペースが制限された5Gエッジサイト内でのGPUおよびCPU搭載数を最大化し、ドバイ中心部の不動産コストを削減するため、これらの超高密度フォームファクターを好んでいます。

輸出規制ルールはGPUの調達リードタイムにどのような影響を与えますか?

認定エンドユーザー(Validated End User)ライセンスはNVIDIA H100およびBlackwellアクセラレーターの輸入スケジュールにおよそ60〜90日を追加し、納期の予測をより困難にしています。

UAEでティア3データセンターを建設する際に想定すべき資本コストは?

標準的な建設費はメガワットあたり1,000万〜1,200万USDであり、サーバーおよびネットワーク機器は含まれていません。

最終更新日: