英国データセンター建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 2.25 十億米ドル |

| 市場規模 (2031) | 4.92 十億米ドル |

| 成長率 (2026 - 2031) | 16.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国データセンター建設市場分析

英国データセンター建設市場規模は2026年に22億5,000万USDに達し、2031年までに49億2,000万USDに拡大する見込みで、同期間のCAGRは16.94%を反映しています。ハイパースケーラーによる事前リース、政府によるデータセンターの重要国家インフラへの指定、および国内AIコンピュートに関する主権的野心が開発サイクルを短縮し、資金調達意欲を高めています。GPU密度の高い設計へのシフトにより、ラックの電力密度が高まり、空冷から液冷への移行が加速しています。一方、南東部における電力網の混雑と機械・電気・配管(MEP)資材のインフレにより、再生可能エネルギーと土地がまだ利用可能なマンチェスター、スコットランド、その他の地域へと資本が向かっています。オーナーがより短い工期内でのターンキー納品を求める中、総合建設業者と専門MEP企業のパートナーシップが標準となりつつあります。

主要レポートの要点

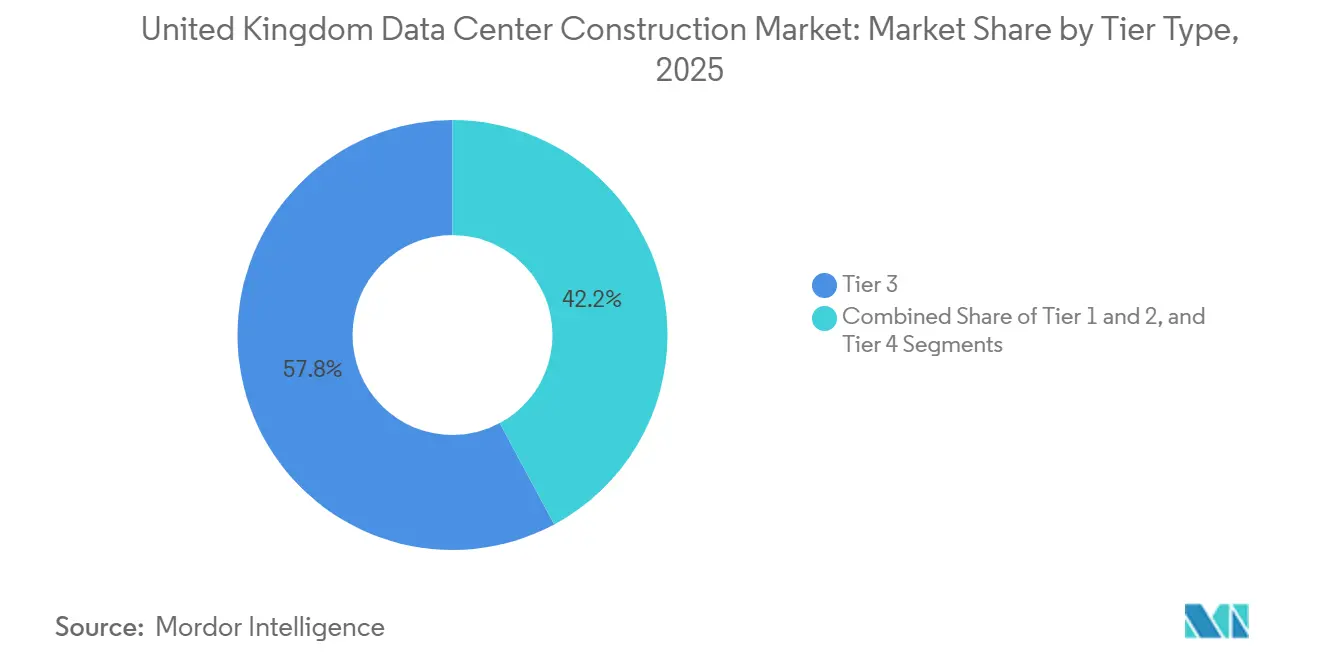

- ティアタイプ別では、ティア3施設が2025年に57.84%の収益シェアをリードし、ティア4は2031年にかけて17.32%のCAGRで成長する見込みです。

- データセンター規模別では、ハイパースケール構成が2025年の英国データセンター建設市場規模の62.65%のシェアを占め、2031年にかけて17.43%のCAGRで拡大する見通しです。

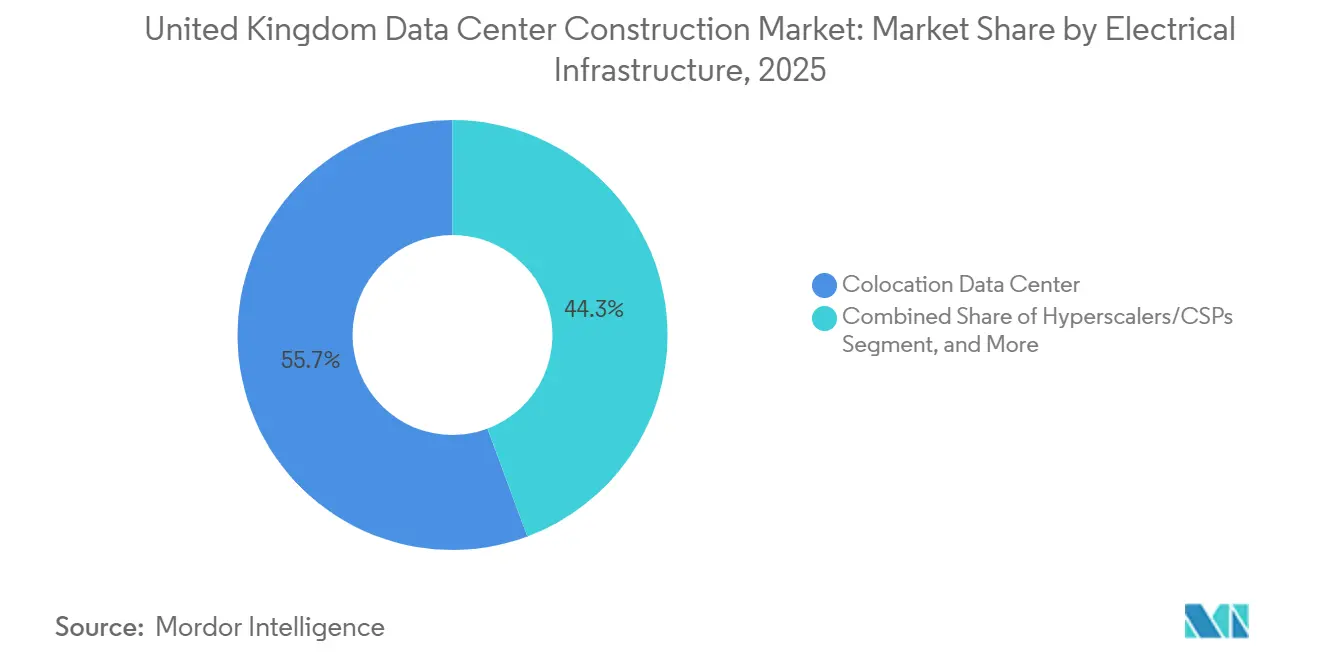

- データセンタータイプ別では、コロケーションサイトが2025年の英国データセンター建設市場シェアの55.68%を占め、一方でハイパースケーラーが所有する施設は2031年にかけて17.86%のCAGRで成長する見込みです。

- インフラ別では、電気システムが2025年の支出の40.45%を占めましたが、機械インフラは2031年にかけて17.66%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国データセンター建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケーラーによる事前リースとAI・GPU需要の波 | +4.8% | 全国規模、南東イングランドおよびマンチェスターに集中 | 短期(2年以内) |

| 5G/6Gの展開によるエッジおよびコアの建設加速 | +3.2% | 全国規模、ロンドン・マンチェスター・エジンバラで初期の恩恵 | 中期(2〜4年) |

| 政府のAI成長ゾーンおよび140億ポンドの重要国家インフラプログラム | +2.9% | 全国規模、マンチェスター・ウェストミッドランズ・エジンバラが優先ゾーン | 中期(2〜4年) |

| 国家的重要インフラの許認可迅速化 | +2.1% | 全国規模、特に南東イングランドおよびミッドランズ | 短期(2年以内) |

| 重要インフラとしてのデータセンターに対する税制優遇措置 | +1.6% | 全国規模 | 中期(2〜4年) |

| グリーン電力のためのオンサイト小型モジュール炉パイロット | +0.9% | 北イングランドおよびスコットランドのパイロットサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーによる事前リースとAI・GPU需要の波

マイクロソフトの300億ポンドの誓約は、電力投入と同時に入居を保証する長期事前リースと自社ホールを組み合わせたものでした。グーグルは50億ポンド(61億2,000万USD)のプログラムで追随し、複数のキャンパスにわたるGPU密度の高いスペースのテナント地位を確保しました。その後、エヌビディアが推論最適化キャパシティに対して110億ポンド(136億USD)を投じ、アンカーテナントモデルをさらに裏付けました。CyrusOneなどのデベロッパーは着工前にエンフィールドで90MWを確保し、ファイナンシングスプレッドを150〜200ベーシスポイント圧縮しました。[1]英国科学・イノベーション・技術省、「AIグロースゾーンの発表」、gov.uk 政府による重要インフラ指定は、規制の安定性を示すことで投資家の信頼を強化しました。[2]CyrusOne、「CyrusOneがロンドンにLON6データセンターを発表」、cyrusone.com

5G/6Gの展開によるエッジおよびコアの建設加速

BTとAWSはロンドンおよびマンチェスターでウェーブレングスゾーンを稼働させ、拡張現実および自動運転車のワークロードに対して10ミリ秒未満のレイテンシを実現するため、クラウドコンピュートを通信キャリアネットワーク内に組み込みました。ボーダフォンはグーグルクラウドと提携し、2026年までに15都市にエッジノードを展開することで、需要を従来のハブ以外にも分散させました。テムズフリーポートのプライベート5Gグリッドは、産業クラスターが専用エッジインフラのために公共キャリアを迂回していることを示しています。10億ポンドの多様化基金が国内機器供給を補助し、新規マイクロデータセンターの調達サイクルを短縮しています。これらの取り組みにより、キャパシティの追加が1〜5MWの数十のサイトに分散し、建設機会が全国に広がっています。

政府のAI成長ゾーンおよび140億ポンドの重要国家インフラプログラム

データセンターの重要国家インフラへの指定により、協議の迅速化が可能となり、電力網・光ファイバー・道路の140億ポンド(173億6,000万USD)の官民アップグレード計画とセクターが結びつきました。グレーターマンチェスター、ウェストミッドランズ、エジンバラのAI成長ゾーンは、接続費用の削減とプロジェクトタイムラインの短縮のために5億ポンド(6億2,000万USD)を受け取りました。ナショナルグリッドは90億ポンド(112億USD)の強化フレームワークを授与し、2030年までに南東部の15GWのキャパシティを確保することで、サイト稼働時に電力が利用可能であることをデベロッパーに保証しました。補助金と電力網のアップグレードを合わせると、中期的な建設速度に約3パーセントポイントが加算されます。

国家的重要インフラの許認可迅速化

2025年計画・インフラ法により、50MW超のデータセンタープロジェクトが国家的重要インフラプロジェクト制度に移行し、承認期間が18ヶ月から約6ヶ月に短縮されました。2026年1月に公表された改訂版国家政策声明EN-1、EN-3、EN-5により、データセンターは発電所と同等の政策的位置づけを得ました。地方の異議申し立てで14ヶ月を要した後に許可を得たアボッツラングレーの事例は、新制度が排除する遅延を示しています。デベロッパーは今後、ネットゼロへの道筋と確保済みの電力網接続を事前に提出する必要がありますが、合理化された手続きにより大規模キャンパスのリスクが実質的に低減されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 南東部の電力網混雑、132kV接続モラトリアム | -3.1% | 南東イングランド、特にグレーターロンドンおよびテムズバレー | 短期(2年以内) |

| 建設グレードの労働力およびMEPコストのインフレ | -2.4% | 全国規模 | 中期(2〜4年) |

| 水使用および景観への地域住民の反対 | -1.2% | 水不足の南東部および一部の農村サイト | 中期(2〜4年) |

| EU/英国スコープ3炭素報告コンプライアンスの厳格化 | -0.8% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

南東部の電力網混雑、132kV接続モラトリアム

ナショナルグリッドESOはグレーターロンドンおよび周辺郡の一部で新規132kV接続の受付を停止し、デベロッパーが費用のかかる上流側アップグレードを自己負担しない限り、7〜10年の遅延が生じる状況を作り出しました。このような自己負担による強化の下では、100MWキャンパスのプロジェクト予算が1億5,000万ポンド(1億8,600万USD)増加する可能性があります。エクイニクスはハートフォードシャーキャンパスの39億ポンド(48億4,000万USD)の拡張に独自の400kV供給を選択しましたが、この回避策により着工前タイムラインが18ヶ月延長されました。そのため、デベロッパーはSPエナジーネットワークスとSSEネットワークスが依然として3年間の通電スロットを提供しているマンチェスターおよびスコットランドへとシフトしています。

建設グレードの労働力およびMEPコストのインフレ

英国王立測量士協会(RICS)は2025年にMEP賃金が前年比12%上昇したことを記録しており、これはブレグジット後の技能不足と住宅大型プロジェクトとの競合を反映しています。[3]英国王立測量士協会、「英国建設市場調査」、rics.org シュナイダーエレクトリックは変圧器のリードタイムが2年前の26週から42週に延長されたと指摘しました。銅価格は2025年に18%上昇し、バスバーおよびケーブルコストを押し上げました。工場製作スキッドを採用した建設業者は現場労働力を最大40%削減し、工期を8ヶ月短縮しましたが、バルフォアビーティーは新規建設価値の20%未満にとどまる採用率を報告しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:冗長性プレミアムがティア4の採用を促進

ティア3サイトは2025年の収益の57.84%を占め、計画的なメンテナンス期間を許容する一般的なエンタープライズワークロードへの適合性を示しています。2025年3月に施行された英国金融行動監視機構(FCA)の業務継続性マンデートは、銀行に対してインフラ障害への耐性を求めており、重要なアプリケーションをすべての電力および冷却経路を二重化したティア4ホールへと誘導しています。ティア4設計は30〜40%多くの資本を必要としますが、ダウンタイムリスクを排除するため、金融サービスおよびヘルスケアオペレーターに訴求しています。2026〜2031年にかけて、ティア4は17.32%のCAGRを記録し、英国データセンター建設市場全体を上回る成長が予測されています。

ティア3への需要は、価格に敏感なコロケーション顧客の間で引き続き堅調です。デジタルリアルティなどのオペレーターは最近、稼働時間保証と競争力のある賃料のバランスを取るため、N+1冗長性を持つティア3でロンドンキャンパスを拡張しました。ティア1およびティア2のフットプリントは、レガシーエンタープライズサイトの廃止に伴い縮小し続けています。その結果、重要インフラに関する政府の方針と一致した高冗長性への段階的な移行が進み、英国データセンター建設市場のプレミアム主導の成長プロファイルを支えています。

注記: 各セグメントのシェアはレポート購入後に入手可能

データセンター規模別:ハイパースケールの優位性

ハイパースケールキャンパスは50MWを超え、2025年の収益の62.65%を占めました。電力購入のレバレッジ、冷却の規模の経済、および労働力の活用により、電力使用効率(PUE)が1.15未満に抑えられており、これは小規模建設の1.4〜1.6と比較して優れています。エクイニクスのハートフォードシャー拡張とQTSの100億ポンド(124億USD)のブライス計画は、テナントの増加に合わせて供給を追跡できるモジュール式フェーズ分けを例示しています。予測期間中、ハイパースケールは17.43%のCAGRを記録し、英国データセンター建設市場における優位性を強化する見込みです。

大規模(10〜50MW)および中規模(5〜10MW)施設は、近接したコンピュートを必要としながらもハイパースケール予算を持たない地域企業を引き付けています。カオデータの30MWマンチェスターキャンパスはこのコホートの典型です。コンピュートが通信ストリートファニチャーに移行するにつれ、5MW未満の小規模エッジサイトは減少しています。全体として、規模は資本効率の最大の予測因子であり続け、ハイパースケールの構造的優位性が持続することを確実にしています。

データセンタータイプ別:コロケーションとハイパースケーラーのハイブリッド

コロケーションオペレーターは2025年に55.68%のシェアを保持し、エンタープライズのリフトアンドシフト移行と厳しい資本予算に牽引されました。しかし、マイクロソフト、グーグル、AWSが冷却・ネットワーク・セキュリティパラメータを微調整するためにGPUクラスターを内製化するにつれ、ハイパースケーラーが所有するサイトは17.86%のCAGRで拡大する見込みです。アンカーリースは依然として一般的であり、エクイニクスはハートフォードシャーの複数フェーズを複数のハイパースケーラーに事前リースし、建物の所有権を保持しながら15年間の収益ストリームを確保しました。

ハイパースケールの財務力を持たないエンタープライズは、再生可能エネルギー調達と炭素追跡サービスに引き付けられ、コロケーションへと向かっています。モバイルオペレーターがコンピュートをタワーサイトに共同設置するようになったため、エッジデータセンターは縮小する15%のシェアを占めるにとどまっています。その結果、ハイパースケーラーの仕様に合わせたデベロッパー所有の不動産というハイブリッドモデルが、英国データセンター建設市場の将来像を定義しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

インフラ別:液冷が設備投資構成を再編

電気システムは2025年の支出の40.45%を占め、変電所・開閉装置・無停電電源装置の資本集約的な性質を反映しています。しかし、ラックが8kWの空冷から60kWの液冷構成に移行するにつれ、機械インフラは17.66%のCAGRで上昇する見込みです。チップ直接冷却ソリューションと液浸タンクが普及しており、三菱電機のリアドアヒートエクスチェンジャーはレガシー機械室を改修することなく40kWラックを実現しています。ステリウムのスラウ改修はPUEを1.4から1.05に削減し、運用上のメリットを確認しました。

一般建設とプロフェッショナルサービスを合わせると支出の約35%を占めますが、プレファブリケーションモジュールがより多くの価値を工場設定に移すにつれ、そのシェアは低下するでしょう。したがって、冷却革命は部品表を再構成し、英国データセンター建設市場内での二桁成長を持続させます。

地域分析

南東部は2025年の投資の約65%を占め、ロンドンの金融中心部への近接性、海底ケーブルの陸揚げ地点、および高密度のダークファイバールートが寄与しています。エクイニクス、コルトDCS、アークデータセンターはそれぞれ数十億ポンド規模の拡張に着工しましたが、電力網接続の凍結と声高な水道事業者が熱意を抑制しています。デベロッパーは、水使用量を最大80%削減する閉ループまたは断熱システムを採用することで対応し、地域住民の反対を緩和しています。

マンチェスターは2025年の新規建設価値の15%を獲得し、AI成長ゾーン補助金とSPエナジーネットワークスの3年間接続オファーに支えられました。BT・AWSウェーブレングスゾーンは同市のエッジコンピュート資格を強調し、カオデータのキャンパスは中規模キャパシティへの需要を示しています。ウェストミッドランズとエジンバラも同様の政策・接続性の論理で注目を集めています。

スコットランドは2025年の支出の8%を引き付け、QTSのブライスメガプロジェクトと市場価格を下回る電力購入契約をもたらす豊富な風力発電が牽引しました。光ファイバーバックホールがロンドンまでより長いルートを要するものの、低い土地価格と涼しい外気温が追加のインセンティブを提供しています。ウェールズとミッドランズが残りの12%を分け合い、テムズフリーポートのプライベート5Gイニシアチブが産業エッジの可能性を示しています。

電力網緩和フレームワーク、再生可能エネルギーの余剰、およびインフラ補助金がM25圏外への資本誘導を促しています。その結果、地域の多様化により南東部のボトルネックが緩和され、英国データセンター建設市場全体で機会が広がっています。

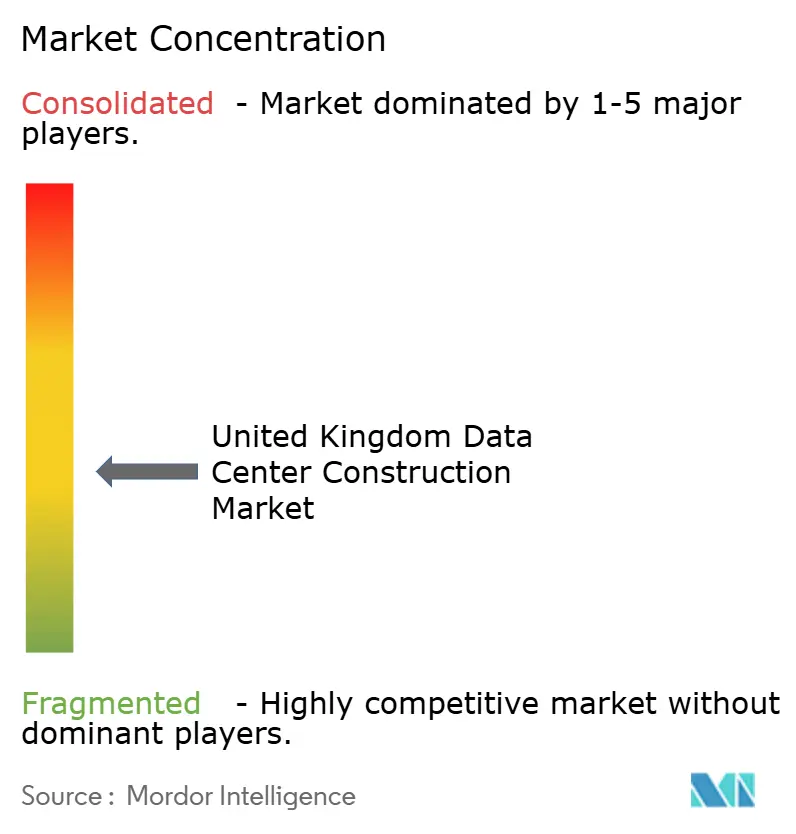

競争環境

市場は中程度に分散しています。Skanska、ISG、AECOMがシェルアンドコアの工事範囲を支配し、Mercury Engineering、Mace、Laing O'Rourkeがメカニカル・電気・配管(MEP)パッケージをリードしています。エクイニクスがハートフォードシャーでSkanska・Mercuryジョイントベンチャーを選択したことは、設計・調達・建設リスクを単一のコンソーシアムに集約する統合プロジェクトデリバリーへのトレンドを示しています。

モジュール建設は依然としてホワイトスペースの機会です。新規建設の5件に1件未満しか工場製作スキッドを使用していませんが、採用した建設業者は現場人員の30〜40%削減と8ヶ月の工期短縮を報告しています。シュナイダーエレクトリックなどの機器ベンダーは、周波数応答市場でバッテリーアレイを収益化するソフトウェアをバンドルすることで、バリュースタックを上昇させています。

液冷の新興専門企業、特にサブマーとリキッドスタックは、ターンキー液浸ソリューションを提供することで従来の機械系建設業者を迂回し、AIワークロードの普及に伴い収益性の高いニッチを切り開いています。持続可能性規制はさらに、具現化炭素を定量化できる企業に有利な競争環境をもたらしており、これはMaceとアラップが2025年にデジタルツールセットに多大な投資を行った分野です。全体として、競争の構図はダイナミックであり続けますが、英国データセンター建設産業内では統合型かつ持続可能性に精通したプロバイダーへと傾いています。

英国データセンター建設産業リーダー

ISG Ltd

AECOM

Rider Levett Bucknall

Mercury Engineering

Skanska UK plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:エネルギー安全保障・ネットゼロ省が国家政策声明EN-1、EN-3、EN-5を更新し、データセンターに発電所と同等の承認推定を付与しました。

- 2025年11月:2025年計画・インフラ法が施行され、50MW超のサイトが国家的重要インフラプロジェクトに再分類され、承認タイムラインが大幅に短縮されました。

- 2025年9月:ナショナルグリッドが90億ポンドの強化フレームワークをLaing O'Rourke、AECOM、バルフォアビーティーに授与し、南東部の15GWのキャパシティを解放しました。

- 2025年8月:エクイニクスが複数フェーズにわたる合計250MWのハートフォードシャーキャンパス拡張(39億ポンド)を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、英国データセンター建設市場を、英国全土でミッションクリティカルなIT機器を収容する新規建設またはキャパシティ拡張施設の設計、土木工事、機械・電気・配管の内装工事、および試運転の価値として定義しています。

250kW未満のサーバールームの内装改修のみを対象とするプロジェクトは調査範囲外です。

セグメンテーション概要

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンター規模別

- 小規模

- 中規模

- 大規模

- ハイパースケール

- データセンタータイプ別

- コロケーションデータセンター

- ハイパースケーラー/クラウドサービスプロバイダー(CSP)

- エンタープライズおよびエッジデータセンター

- インフラ別

- 電気インフラ

- 電力配電ソリューション

- 電力バックアップソリューション

- 機械インフラ

- 冷却システム

- ラックおよびキャビネット

- サーバーおよびストレージ

- その他の機械インフラ

- 一般建設

- サービス - 設計・コンサルティング、インテグレーション、サポートおよびメンテナンス

- 電気インフラ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ロンドン、マンチェスター、および「エネルギー豊富な」北東部で活動する建設マネージャー、コロケーション設計リード、および許認可コンサルタントにインタビューを実施しました。議論により、平均メガワット建設コスト、液冷採用曲線、および現実的な電力網接続リードタイムが明確化され、二次情報のシグナルが検証され、タイムライン仮定が精緻化されました。

デスクリサーチ

英国国家統計局の建設生産高シリーズ、オフジェムの電力網接続記録、科学・イノベーション・技術省の計画ノート、および英国グリーンビルディングカウンシルの具現化炭素ガイドラインから調査を開始し、投資強度を固定しました。入札通知、環境影響評価書、およびアップタイムインスティテュートの認証ログがプロジェクトレベルのタイミングとティア構成の手がかりを提供しました。D&Bフーバーズおよびダウジョーンズファクティバ経由のプレスアーカイブから得た財務情報は、主要建設業者の英国収益分割のベンチマークに役立てられました。これらの情報源は証拠基盤を示すものであり、全体像を完成させるために多数の追加出版物、申請書、ニュースフィードが検討されました。

市場規模算定と予測

トップダウンアプローチにより、電力網キュー登録と計画承認から算出した国内データセンターのメガワット追加量を、ティアと冷却密度によって変動する当社の混合設備投資(CAPEX)単価曲線を用いて支出に換算します。建設業者の収益集計やサンプリングされたプロジェクトの数量明細書などの一部ボトムアップ検証を重ね合わせて合計値を精緻化します。モデルに投入される主要変数には、(1)発表済みハイパースケールキャパシティパイプライン、(2)コロケーション事前リース比率、(3)電力割り当て遅延による平均建設期間の延長、(4)建設用鉄鋼のインフレ、(5)再生可能エネルギーシェアの義務化が含まれます。これらの促進要因に対する多変量回帰が2025〜2030年の予測を導き、ボトムアップ証拠のギャップは専門家が合意した範囲で補完されます。

データ検証と更新サイクル

当社のアウトプットは、異常値スクリーニング、ピアレビュー、および経営陣の承認の2ラウンドを経ます。モデルは毎年更新され、主要な政策変更、ハイパースケーラーの土地取得、または重大なコストショックが発生した場合には中間改訂が行われます。

Mordorの英国データセンター建設ベースラインが信頼できる理由

公表されている推計値は、企業が異なる調査範囲、インプット系列、更新頻度を選択するため、しばしば異なります。データセンター建設では、改修工事、土地コスト、または偶発費用バッファーの扱いが一貫していない場合に合計値が変動します。

当社が観察した主要なギャップ要因は、電気機器の再販を含める出版社がある一方、液冷プレミアムを無視して一定の単価(USD/MW)を仮定するもの、また132kV接続モラトリアムを再確認せずに2021年の建設対供給比率を繰り越すものがあることです。

Mordorのモデルはオンサイト建設支出に厳密に範囲を合わせ、動的コスト曲線を適用し、検証済みの電力網・計画データで毎年更新されます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 19億4,000万USD(2025年) | ||

| 73億USD(2024年) | グローバルコンサルタントA | 改修内装と設備更新を含む、静的な単価(USD/MW)を使用 |

| 112億8,000万USD(2024年) | 地域コンサルタントB | 土地購入とデベロッパー手数料を加算、ティア別コスト上乗せなし |

| 135億3,000万USD(2024年) | 業界誌C | 欧州全体のコスト要因を適用、電力遅延によるプロジェクト延期を省略 |

要約すると、当社の厳格な範囲定義、変数駆動のコスト曲線、および毎年のソース更新により、意思決定者は具体的な促進要因に遡及でき、容易に再現可能な、バランスの取れた透明性の高いベースラインを得ることができます。

レポートで回答される主要な質問

英国データセンター建設市場の現在の価値はいくらですか?

市場は2026年に22億5,000万USDと評価されており、2031年までに49億2,000万USDに達する軌道にあります。

新規建設において最も急成長しているセグメントはどれですか?

金融サービスおよびヘルスケア企業に支持されるティア4施設は、2031年にかけて17.32%のCAGRを記録すると予測されています。

ハイパースケールプロジェクトがロンドン北部に移動しているのはなぜですか?

電力網接続モラトリアム、低い土地コスト、マンチェスターおよびスコットランドにおける再生可能エネルギーの利用可能性が、混雑した南東部から資本を引き離しています。

液冷は建設予算をどのように変えていますか?

チップ直接冷却および液浸ソリューションにより、より多くの資本が機械システムに移行しており、2031年にかけて17.66%のCAGRで成長すると予測されています。

最近最も大きな影響を与えた規制改革は何ですか?

2025年計画・インフラ法および2026年の改訂版国家政策声明により、大規模データセンターが国家的重要施設として再分類され、承認タイムラインが短縮され、プロジェクトのリスクが低減されました。

最終更新日: