単位用量医薬品包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

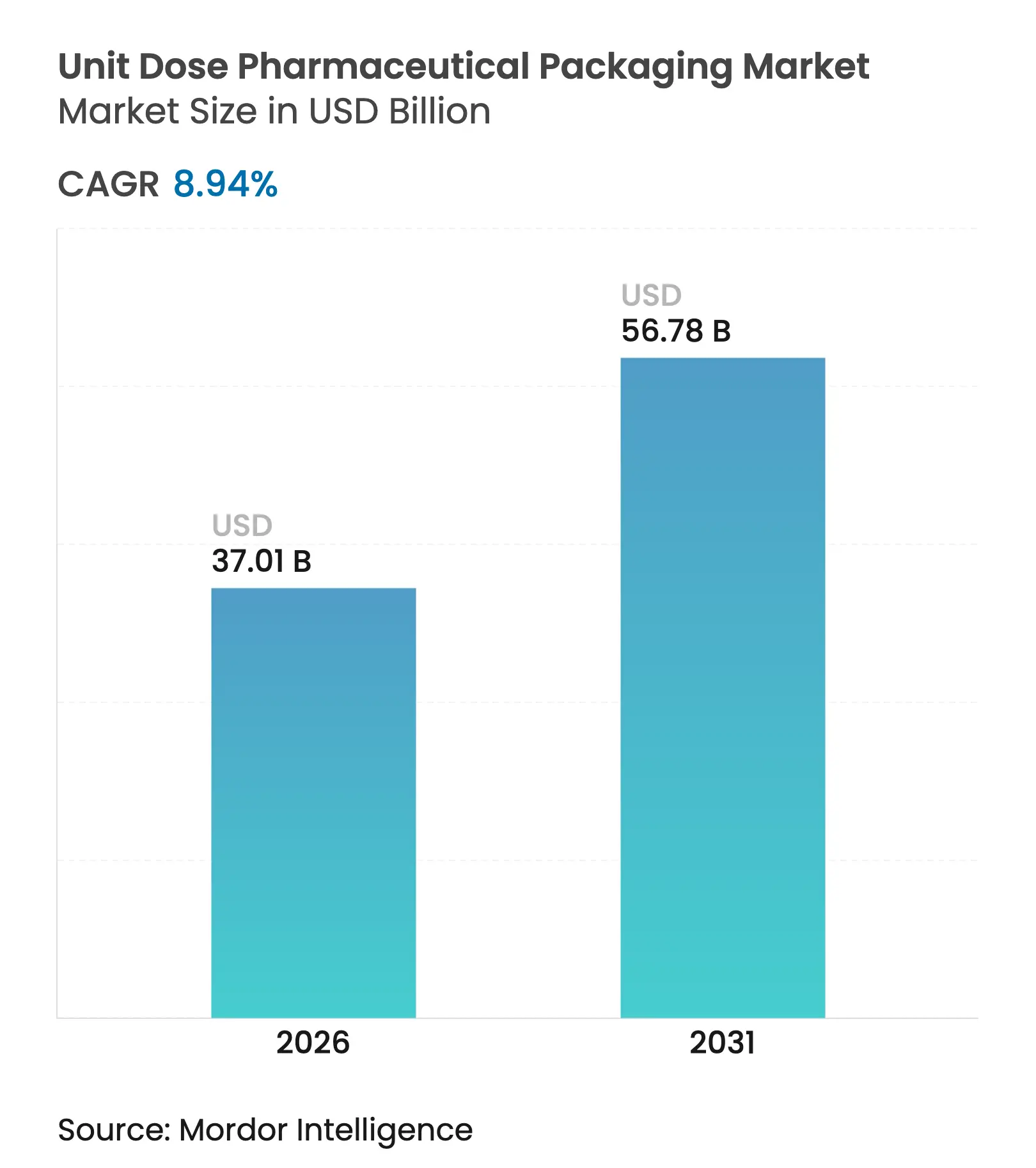

| 市場規模 (2026) | 37.01 十億米ドル |

| 市場規模 (2031) | 56.78 十億米ドル |

| 成長率 (2026 - 2031) | 8.94% CAGR |

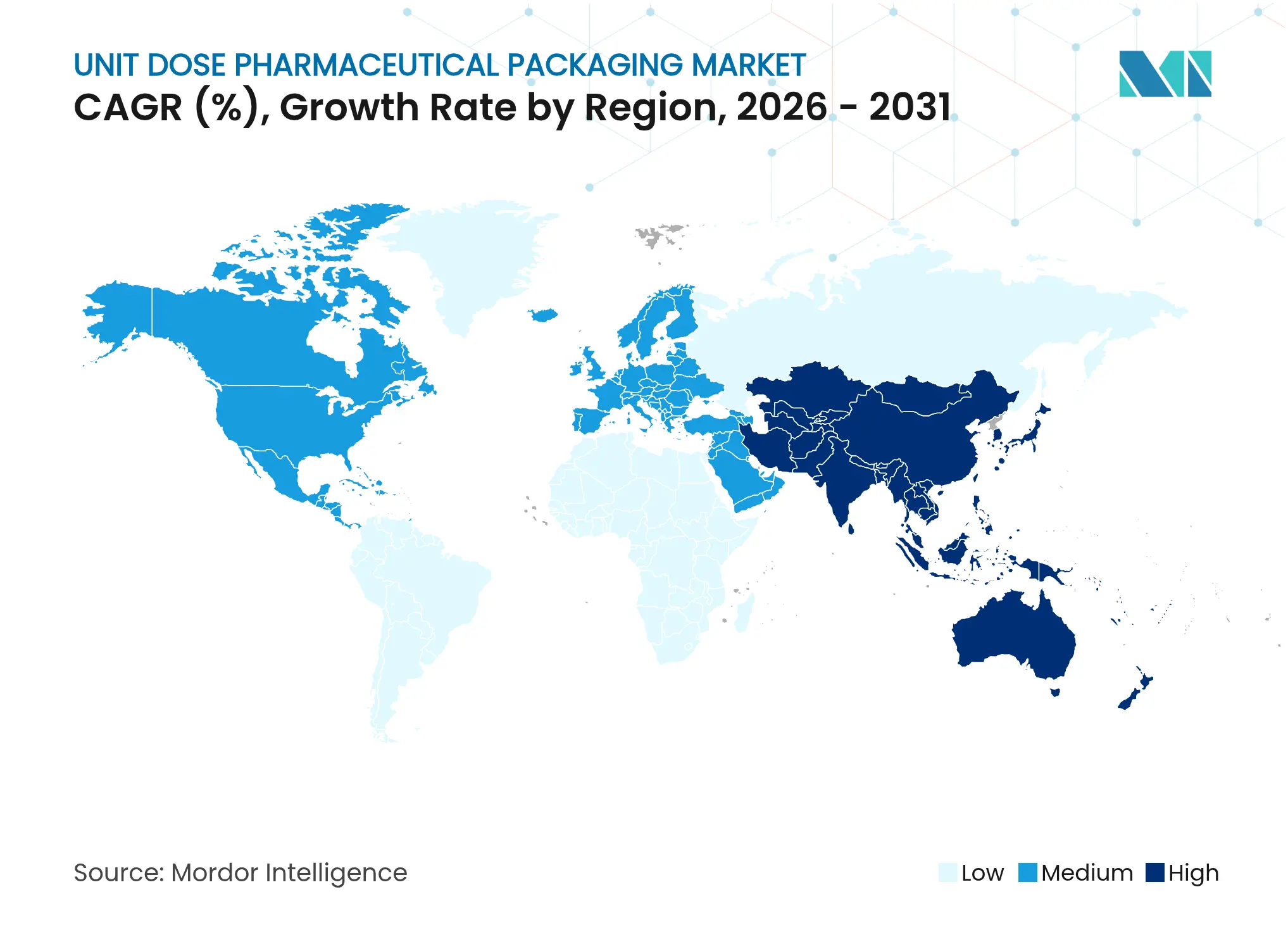

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる単位用量医薬品包装市場分析

単位用量医薬品包装市場規模は、2025年の339億7,000万米ドルから2026年には370億1,000万米ドルに成長し、2026年から2031年にかけて8.94%のCAGRで2031年までに567億8,000万米ドルに達すると予測されています。慢性疾患の有病率の上昇、より厳格なシリアライゼーション義務、および無菌単回投与容器を必要とするバイオロジクスへの急速なシフトが相まって、持続的な成長がもたらされています。バーコード採用を強化する病院、フルフィルメントを自動化する小売薬局、およびサプライチェーンの透明性を求める政府が、高度に専門化された単位包装への需要を集合的に強化しています。同時に、AI対応マイクロバッチブリスターラインや木材由来プラスチック容器などのイノベーションにより、生産者はパーソナライゼーションとサステナビリティの両方の圧力に対応できるようになり、対応可能な顧客基盤が拡大しています。競争力学は、一次容器とデバイスプラットフォームを組み合わせた垂直統合サプライヤーに有利に働いていますが、地域の受託包装業者は中規模医薬品開発者からのアウトソーシング量に対応するために急速に規模を拡大しています。

主要レポートのポイント

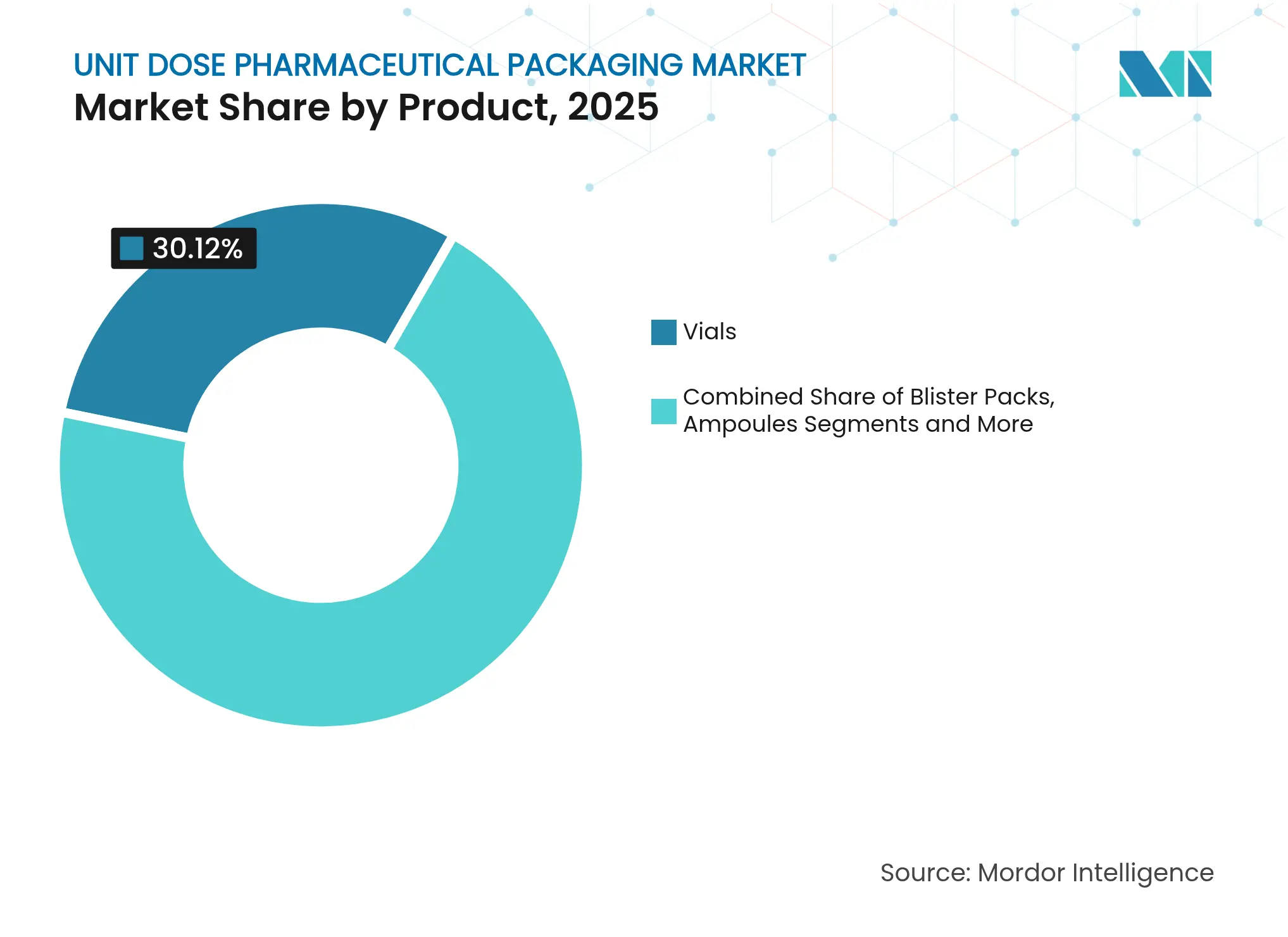

- 製品カテゴリー別では、バイアルが2025年の単位用量医薬品包装市場シェアの30.12%を占め、ブリスターパックは2031年までに12.31%のCAGRで拡大すると予測されています。

- 材料別では、プラスチックが2025年の売上高シェアの47.95%でトップとなり、紙および板紙は2031年まで11.09%のCAGRで成長すると予測されています。

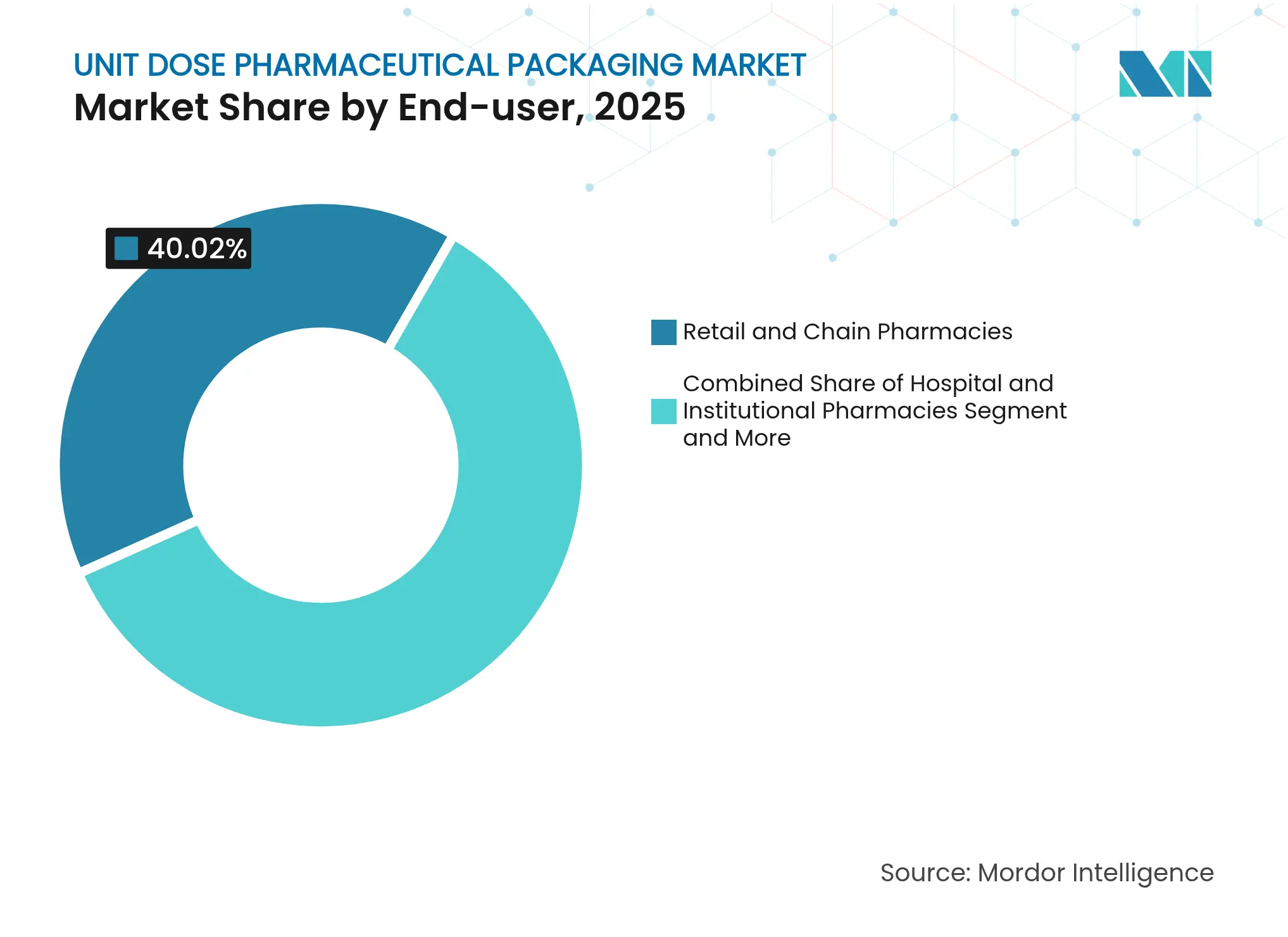

- エンドユーザー別では、小売・チェーン薬局が2025年の単位用量医薬品包装市場規模の40.02%を占め、受託医薬品製造業者および再包装業者が2031年まで10.55%という最高の予測CAGRを記録しています。

- 包装技術別では、熱成形が2025年の単位用量医薬品包装市場規模の38.21%のシェアを占め、スマートおよびシリアライズドフォーマットは2031年まで12.6%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の単位用量医薬品包装市場シェアの35.29%でトップとなり、アジア太平洋地域は2031年まで13.74%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の単位用量医薬品包装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患の有病率の上昇による正確な投与量への需要増加 | +2.1% | 北米および欧州に集中した世界規模 | 長期(4年以上) |

| 投薬管理に関する病院バーコード規制の強化 | +1.8% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2年~4年) |

| 無菌単回投与パックを必要とするバイオロジクスおよび注射剤へのシフト | +2.3% | 北米およびEUが主導する世界規模 | 長期(4年以上) |

| 外来および在宅医療の薬物送達チャネルの拡大 | +1.6% | 北米での早期採用を伴う世界規模 | 中期(2年~4年) |

| パーソナライズ療法向けAI対応マイクロバッチブリスターラインの改修 | +0.9% | 北米およびEU、アジア太平洋地域でのパイロットプログラム | 長期(4年以上) |

| 米国503Bアウトソーシング施設の成長による再包装量の増加 | +1.2% | 米国、カナダへの波及効果あり | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の上昇による正確な投与量への需要増加

慢性疾患は現在、世界の死亡率の71%を占めており、この負担は事前計量バイアル、ブリスター、プレフィルドシリンジなどの正確な投与システムへの需要を直接高めています。病院の監査によると、施設が大容量から単位用量調剤に切り替えると、投薬エラーが最大85%減少し、プレミアム包装の経済的正当性が強化されます。糖尿病、腫瘍学、および心血管ケアは、厳格なアドヒアランスと汚染のない取り扱いを必要とする治療法として消費を支配しています。メーカーはガラスバイアルの生産を拡大し、臨床トレーサビリティをサポートするためにRFIDシールを統合しており、スマートブリスタープラットフォームは服薬データを医師にフィードバックしています。より良い転帰と価値に基づく調達のこの自己強化ループが、単位用量医薬品包装市場の長期的な上昇を支えています。

投薬管理に関する病院バーコード規制の強化

21 CFR 201.25に基づくバーコード規則は、米国で販売されるすべての処方箋パッケージに機械可読識別子を義務付けています。[1]米国食品医薬品局、「業界向けガイダンス:バーコードラベル要件」、fda.gov EU偽造医薬品指令内の同様の規定は、27加盟国全体でシリアライゼーションを推進し、ベッドサイドスキャニングに単一単位フォーマットを不可欠なものにしています。バーコード投薬管理(BCMA)を単位用量パックと組み合わせると、病院は誤薬または誤投与量のイベントを58%削減できます。安全性を超えて、病院のリスクマネージャーはBCMAを医療過誤リスクの低減と結びつけており、上級管理職が自動包装フィードへの予算を組むよう促しています。バーコードコンプライアンスの期限が厳しくなるにつれ、単位用量医薬品包装市場は大容量ボトルをシリアライズドブリスターウォレットおよびすぐに注射できるカートリッジへの安定した置き換えから恩恵を受けています。

無菌単回投与パックを必要とするバイオロジクスおよび注射剤へのシフト

バイオロジクスは後期パイプラインの薬剤の80%以上を占めており、その固有の不安定性が、容器閉鎖完全性を確保するガラスバイアル、プレフィルドシリンジ、およびカートリッジシステムの採用を加速させています。[2]SCHOTT Pharma、「大容量バイオロジクス向けソリューション」、schott-pharma.com 単回投与は防腐剤への曝露を排除し、微生物の侵入を抑制し、使い切る前に廃棄される複数回使用バイアルに関連する廃棄物を防ぎます。このトレンドはまた、受託製造業者のセットアップ時間を大幅に短縮するクリーンルームブロー・フィル・シールラインおよびネスト式RTU(すぐに使用できる)コンポーネントへの需要を促進しています。体重ベースの投与量腫瘍学レジメンはミリリットルレベルの精度に依存しており、カメラガイド式充填仕上げモジュールの市場牽引力を増幅させています。バイオロジクスの自己投与が増加するにつれ、滅菌ネストに包装されたオートインジェクターおよびウェアラブルインジェクターが、単位用量医薬品包装市場全体でデバイスとパッケージの統合の新たな波を刺激しています。

外来および在宅医療の薬物送達チャネルの拡大

米国の在宅医療訪問は、支払者が在宅治療を優先する価値に基づくモデルに移行するにつれ、2024年に23%増加しました。臨床環境外の患者は、自己投薬を簡素化する単位用量ポーチ、色分けされたブリスターカード、および改ざん防止バイアルに依存しています。開けやすい蓋、ピクトグラムラベル、および閉鎖を確認する可聴クリックが、高齢消費者のアドヒアランスを向上させます。薬局はロボットマイクロフルフィルメントセンターを統合して単位用量を事前に仕分けしてバッグに入れ、薬剤師がカウンセリングとワクチン接種に専念できるようにしています。再入院率の低下と救急受診の短縮により、支払者はプレミアムパックの払い戻しに財政的インセンティブを持ち、単位用量医薬品包装市場をさらに拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 単位用量フォーマットの高い資本および材料コスト | -1.4% | 特に新興市場に影響を与える世界規模 | 中期(2年~4年) |

| 多層ブリスター廃棄物流に対するサステナビリティの圧力 | -0.8% | EUおよび北米、世界的に拡大 | 長期(4年以上) |

| パック供給の不安定性を生み出すガラスバイアルの不足 | -1.1% | 北米およびEUに深刻な影響を与える世界規模 | 短期(2年以内) |

| 小規模再包装業者に対するシリアライゼーションデータコンプライアンスの負担 | -0.6% | 北米およびEU、アジア太平洋地域への波及効果あり | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

単位用量フォーマットの高い資本および材料コスト

専用ブリスターおよびバイアルラインは、大容量ボトル充填機の100万~300万米ドルに対して、500万~1,500万米ドルの投資を必要とします。[3]AmerisourceBergen、「AmBer単位用量eBook」、amerisourcebergen.comバリデーション、クリーンルームの改修、およびシリアライゼーションモジュールにより、タイムラインが最大1年延長され、予算がさらに20~30%膨らむ可能性があります。1回分あたりの原材料使用量は大容量パックの3倍に増加し、ガラスホウケイ酸バイアルの価格はエネルギーコストの変動にさらされたままです。この経済性は価格規制市場の小規模ジェネリック企業を圧迫し、設備のアップグレードを遅らせ、単位用量医薬品包装市場の拡大を一時的に緩和しています。

多層ブリスター廃棄物流に対するサステナビリティの圧力

EU包装および包装廃棄物指令は2025年までに65%のリサイクル要件を設定していますが、アルミニウム・PVCブリスターは通常15%未満の回収率しか達成できません。欧州の病院グループ内の調達ポリシーはすでにリサイクル可能またはモノマテリアルパックを優先しており、ブランドは紙ベースまたはバイオ由来の基材を試験しています。プロトタイプソリューションはCO₂を40%削減しますが、材料コストが最大25%増加し、水分バリア性能が損なわれる可能性があります。リサイクルインフラが成熟するまで、これらの環境的な逆風は単位用量医薬品包装市場の堅調な軌跡を緩和するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ブリスターパックのイノベーションにもかかわらずバイアルが市場シェアをリード

バイアルは2025年に102億3,000万米ドルを獲得し、単位用量医薬品包装市場シェアの30.12%を占めました。その優位性は、高い耐薬品性と低い抽出物を必要とするバイオロジクスとの適合性に起因しています。GLP-1注射剤とmRNAワクチンの成長により、主要なホウケイ酸塩生産者全体で設備稼働率が高く維持されています。一方、ブリスターパックは85億9,000万米ドルを生み出しましたが、パーソナライズされたレジメンを作成するAI駆動マイクロバッチラインとアドヒアランスを追跡するGSM対応センサーによって推進され、12.31%のCAGRを記録すると予測されています。アンプル、ボトル、ジャー、スティックパックは、迅速な投与または味のマスキングが重要な救急医療および小児投与においてニッチな魅力を維持しています。

ブリスターデザインには、有効期限と投薬リマインダーを伝えるQRコードが統合され、薬局自動化ソフトウェアと連携しています。バイアルのイノベーションは、剥離やシリコーン化の欠陥を軽減するためのポリマーコーティング内面に焦点を当てています。ポイントオブケアでの再構成を可能にするデュアルチャンバーカートリッジが商業規模に入り、短い有効期限を持つ凍結乾燥バイオテク薬に対応しています。これらの設計の進化は、厳格な無菌製造と相まって、単位用量医薬品包装市場内の価値創造を形成する製品階層を固定しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:プラスチックが支配する中、紙がサステナビリティの勢いを獲得

プラスチックは2025年の売上高の162億9,000万米ドルまたは47.95%を占め、熱安定性と透明性によりポリプロピレンと環状オレフィンポリマーがリードしています。TekniPlex Healthcareの2024年の拡張により、多数個取り射出ブロー成形セルが追加され、年間生産能力が20%向上しました。ガラスは94億2,000万米ドルを占め、バイオロジクスの安定性において比類なく、しかしエネルギー集約型の炉と供給の不安定性によりコストが高止まりしています。紙および板紙は2025年に28億米ドルしか記録しませんでしたが、規制当局がリサイクル目標を引き上げるにつれ、11.09%のCAGRが他のすべての基材を上回っています。UPM・Bormioli Pharmaの共同パイロットボトルには50%の木材由来樹脂が組み込まれており、バイオ由来原料の早期商業化を実証しています。

材料の選択は、バリア性能と廃棄物処理コストのバランスを取るために調達チームが使用するライフサイクル評価ダッシュボードからますます流れ込んでいます。PET上のモノマテリアル高バリアコーティングにより、リサイクル可能でありながら安定性試験に合格するヒートシールブリスターウェブが可能になります。アルミニウム蓋材は水分感受性薬剤に不可欠ですが、コンバーターはより薄いゲージと消費後リサイクルコンテンツを試験しています。これらのシフトは、単位用量医薬品包装市場全体のサプライヤーR&D予算を支配する戦略的計算を強化しています。

エンドユーザー別:小売薬局がリードし、受託製造業者が加速

小売・チェーン薬局は2025年に世界の単位用量の40.02%を調剤し、135億9,000万米ドルに相当し、電子処方箋の成長と毎日数千のパックを準備する店舗レベルのロボティクスによって支えられています。病院薬局はこれに続き、シリアライズドブリスターキャビティを認識して転用を抑制する自動調剤キャビネットに依存しています。受託製造業者および再包装業者は53億3,000万米ドルを生み出しましたが、ブランド医薬品所有者が専門薬の発売に関連するサージ量をアウトソーシングするにつれ、10.55%のCAGRで上昇すると予測されています。

受託包装業者の単位用量医薬品包装市場規模は、PCI Pharma Services、Stevanato Group、およびCatalentが無菌充填仕上げスイートに10億米ドル以上をコミットするにつれ、2031年までに97億米ドルを超えると予測されています。在宅医療プロバイダーは、まだ初期段階ですが、訪問看護師を通じて提供される慢性療法に最適化された新しいSKUの組み合わせを解放しています。アウトソーシングが深まり、ケアが分散化するにつれ、サプライヤーのセグメンテーションは大量ジェネリックから超小規模パーソナライズドランまでのサービスモデルをさらに洗練させるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

包装技術別:熱成形がリードし、スマートソリューションが急増

熱成形は2025年に129億8,000万米ドルをもたらし、錠剤、カプセル、および経皮パッチにわたる柔軟性により市場収益の38.21%を占めました。この技術は、金属フォイルなしで耐児童性試験に合格するPVC、PETG、COC、および新しい繊維ベースのウェブを消費します。コールドフォームフォイルブリスタリングは高バリア分子に対応しますが、ライン速度を犠牲にし、安定した15%のシェアを維持しています。しかし、スマートおよびシリアライズドパッケージングは2031年まで年間12.6%成長し、そのニッチの単位用量医薬品包装市場規模を43億9,000万米ドルから89億5,000万米ドルに移動させる予定です。統合は、蓋材フォイルに埋め込まれたNFCチップから地理位置情報データを記録するブロックチェーンレシーバーまで多岐にわたります。

ブロー・フィル・シールおよびネスト式RTUオファリングは、手動無菌処理を最小化することで非経口薬の発売をサポートします。高バリアスプレーコーティングとプラズマ処理は、酸素感受性バイオロジクスの有効期限を延長しながら薄い壁を可能にし、上昇する原材料コストを相殺するアプローチです。かつては規制のみを目的としていた技術アップグレードは、現在では市場アクセスの実現要因として機能しており、ドイツの支払者はアドヒアランス検証済みパックに4~6%のプレミアムで払い戻しを行っています。これらの収束する力は、単位用量医薬品包装市場内のイノベーションの重要な役割を再確認しています。

地域分析

北米は2025年に119億9,000万米ドルを生み出し、世界価値の35.29%を占め、FDA シリアライゼーション執行と広範なバイオロジクス充填仕上げ能力によって牽引されました。ノースカロライナ州だけでNovo NordiskとEli Lillyから60億米ドルを超える投資がGLP-1およびmRNAバイアルの生産を拡大し、地域のリーダーシップを固定しています。オンタリオ州周辺のカナダのバイオロジクスコリドーが無菌カートリッジ需要を増幅させ、メキシコはマキラドーラのインセンティブを活用して米国向けの経口固形製剤ブリスターを供給しています。

欧州は2025年に92億4,000万米ドルを貢献し、GerresheimerやStevanatoなどの地元デバイスメーカーがバイアル、シリンジ、カートリッジ生産を拡大するドイツ、フランス、イタリアによって支えられています。EU偽造医薬品指令はシリアライズドパックの一貫した発注を支え、サステナビリティ指令はCO₂排出量を40%削減する繊維ベースブリスターへのシフトを促進しています。東部加盟国はグリーンフィールド投資を引き付け、EU全体の発売のサプライチェーンリードタイムを短縮しています。

アジア太平洋地域は80億6,000万米ドルをもたらしましたが、13.74%のCAGRで他のすべての地域を上回り、2031年までに地域売上を174億3,000万米ドルに引き上げるでしょう。中国はPIC/S準拠のGMPを受け入れ、シリアライズドブリスターとバーコード付きアンプルへの需要を刺激しています。ジェネリック輸出によって牽引されるインドの受託製造の急増が、高速PVC・アルミブリスターラインの調達を加速させています。韓国の政府支援mRNAアライアンスはアイソレーターベースのバイアル充填への資金を投入し、日本の高齢化人口は患者に優しいスティックパックの安定した普及を維持しています。オーストラリアと東南アジア諸国は在宅輸液プログラムを試験し、プレフィルドシリンジの受け入れを広げています。

南米および中東・アフリカは合わせて2025年の売上高の10%未満を占めましたが、現地化プログラムが輸入依存を減らすにつれ、11%を超える複合成長を記録しています。ゴイアス州のブラジルの税制優遇措置が無菌バイアルクラスターを育成し、サウジアラビアのビジョン2030投資がインスリンアナログ向けカートリッジラインを引き込んでいます。絶対量はまだ小さいですが、これらのフロンティア地域は単位用量医薬品包装市場に新たな成長余地を提供しています。

競争環境

単位用量医薬品包装市場は適度に分散していますが、統合に傾いています。上位5社のサプライヤー—West Pharmaceutical Services、Gerresheimer、SCHOTT Pharma、Stevanato Group、およびStevanato傘下のOmpi—が世界収益の約45%を占めています。Westの独自デバイス部門は2024年に28億9,000万米ドルを記録し、自己注射ペンに使用されるエラストマーコーティングプランジャーによって押し上げられました。Gerresheimerのジョージア州での1億8,000万米ドルの拡張が、吸入カートリッジとカスタムガラスシリンジにわたる米国での足場を広げています。

戦略的投資はバイオロジクス充填仕上げノードとスマートパッケージングに偏ったままです。StevanatoはCisterna di Latinaに事前滅菌EZ-fillハブを開設し、高粘度バイオロジクス向けのシリンジ生産を倍増させました。PCI Pharma Servicesはイリノイ州に50万4,500平方フィートの注射スイートを追加し、複雑な二次包装のアウトソーシングの加速を示しています。サプライヤーはクラウドベースのシリアライゼーション、RFIDシール、サステナビリティスコアカードを組み合わせた技術スタックを通じて差別化し、コモディティコンバーターではなくコンプライアンスパートナーとして自らを位置づけています。

規模がグローバルブランドサポートの前提条件となるにつれ、M&A活動が激化しています。Novo Holdingsの165億米ドルによるCatalentの買収は、肥満薬の供給を確保するための統合無菌製造の戦略的価値を強調しています。中堅では、地域コンバーターが資本を集めてDSCSAグレードのトラック・アンド・トレースラインを確保しています。価格競争は高バリアニッチでは抑制されていますが、ジェネリックではより激しく、それでも垂直統合とバリアコーティング周辺のIPがリーダーのEBITDAマージンを20%超に維持しています。予測期間にわたって、アジアでの能力拡張と世界的な自動化アップグレードが単位用量医薬品包装市場内のポジショニングをさらに定義するでしょう。

単位用量医薬品包装業界リーダー

Pfizer Inc

Johnson & Johnson

Schott AG

West Pharmaceutical Services, Inc.

Gerresheimer AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Stevanato Groupは、イタリアのCisterna di Latinaに事前滅菌EZ-fillシリンジおよびカートリッジ専用の新工場を発表し、バイオロジクス包装ソリューションの能力を拡大しました。

- 2025年5月:Stevanato Groupは2024年度の記録的な収益11億400万ユーロを報告し、高性能シリンジが総売上高の40%を占めました。

- 2025年2月:Novo Holdingsは165億米ドルによるCatalentの買収を完了し、Novo NordiskはGLP-1能力を強化するために3つの充填仕上げサイトを110億米ドルで購入しました。

- 2025年1月:Gerresheimerは、ジョージア州ピーチツリーシティの医療システム工場を1億8,000万米ドルで拡張し、1万8,000平方メートルのスペースと400の雇用を追加すると発表しました。

- 2025年12月:SCHOTT Pharmaは2024年度の収益9億5,700万ユーロを発表し、前年比12%増で、高価値バイアルが売上高の55%を占めました。

世界の単位用量医薬品包装市場レポートの範囲

この市場は、ブリスター、アンプル、バイアル、プレフィルドシリンジカートリッジ、ボトルおよびジャー、投薬チューブ、ポーチ、およびその他の製品を含む主要な包装製品に対する主要な単位用量医薬品包装の需要と、これらの単位用量包装製品の販売から生じる対応する収益を調査しています。

単位用量包装市場は、製品別(ブリスター、アンプル、バイアル、プレフィルドシリンジカートリッジ、ボトルおよびジャー、投薬チューブ、ポーチ、およびその他の製品)、材料別(紙および板紙、金属、ガラス、プラスチック)、および地域別(北米〔米国およびカナダ〕、欧州〔英国、ドイツ、フランス、およびその他の欧州〕、アジア太平洋〔中国、日本、インド、オーストラリアおよびニュージーランド、およびその他のアジア太平洋〕、ラテンアメリカ〔ブラジル、メキシコ、およびその他のラテンアメリカ〕、中東・アフリカ〔アラブ首長国連邦、サウジアラビア、南アフリカ、およびその他の中東・アフリカ〕)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されます。

| ブリスターパック(熱成形、コールドフォーム) |

| アンプル(ガラス、プラスチック) |

| バイアル(ガラス、ポリマー) |

| ボトルおよびジャー(HDPE、PET) |

| ポーチ、スティックパックおよびサシェ |

| その他の製品 |

| プラスチック(PP、PE、PVC、COC/COP) |

| ガラス(ホウケイ酸塩、アルミノケイ酸塩) |

| 金属(アルミニウムフォイル、スチール) |

| 紙および板紙 |

| 病院・施設薬局 |

| 小売・チェーン薬局 |

| 在宅医療プロバイダー |

| 受託医薬品製造業者および再包装業者 |

| 熱成形 |

| コールドフォームフォイル(アルミ・アルミ) |

| ブロー・フィル・シール(BFS) |

| すぐに使用できるバイアル・シリンジの充填仕上げ |

| 高バリアコーティングおよびラミネーション |

| スマート・シリアライズドパッケージングソリューション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 製品別 | ブリスターパック(熱成形、コールドフォーム) | ||

| アンプル(ガラス、プラスチック) | |||

| バイアル(ガラス、ポリマー) | |||

| ボトルおよびジャー(HDPE、PET) | |||

| ポーチ、スティックパックおよびサシェ | |||

| その他の製品 | |||

| 材料別 | プラスチック(PP、PE、PVC、COC/COP) | ||

| ガラス(ホウケイ酸塩、アルミノケイ酸塩) | |||

| 金属(アルミニウムフォイル、スチール) | |||

| 紙および板紙 | |||

| エンドユーザー別 | 病院・施設薬局 | ||

| 小売・チェーン薬局 | |||

| 在宅医療プロバイダー | |||

| 受託医薬品製造業者および再包装業者 | |||

| 包装技術・プロセス別 | 熱成形 | ||

| コールドフォームフォイル(アルミ・アルミ) | |||

| ブロー・フィル・シール(BFS) | |||

| すぐに使用できるバイアル・シリンジの充填仕上げ | |||

| 高バリアコーティングおよびラミネーション | |||

| スマート・シリアライズドパッケージングソリューション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

単位用量医薬品包装市場の現在の規模はどのくらいですか?

市場は2026年に370億1,000万米ドルに達し、2026年から2031年にかけて8.94%のCAGRの下で2031年までに567億8,000万米ドルに達すると予測されています。

どの製品タイプが市場シェアをリードしていますか?

バイアルは30.12%の市場シェアでトップであり、主にバイオロジクスおよび注射療法における役割によるものです。

スマートおよびシリアライズドパッケージング技術はなぜこれほど急速に成長しているのですか?

規制上のシリアライゼーション期限とリアルタイムのサプライチェーン可視性の必要性が、2031年までのスマートおよびシリアライズドフォーマットの12.6%のCAGRを促進しています。

最も急成長が予測されている地域はどこですか?

アジア太平洋地域は13.74%のCAGRで拡大すると予想されており、中国とインドの製造業の成長と規制の調和によって牽引されています。

サステナビリティの圧力は材料の選択にどのような影響を与えていますか?

EUのリサイクル目標と企業のESG目標が紙ベースおよびモノマテリアルパックの採用を加速させており、紙および板紙が11.09%のCAGRを記録するに至っています。

小規模製薬企業が単位用量フォーマットを採用する際に直面する障壁は何ですか?

包装ライン1本あたり500万~1,500万米ドルの高い資本支出と高い材料コストが、小規模プレーヤーの採用を遅らせる財政的ハードルを生み出しています。

最終更新日: