フィリピン医薬品包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

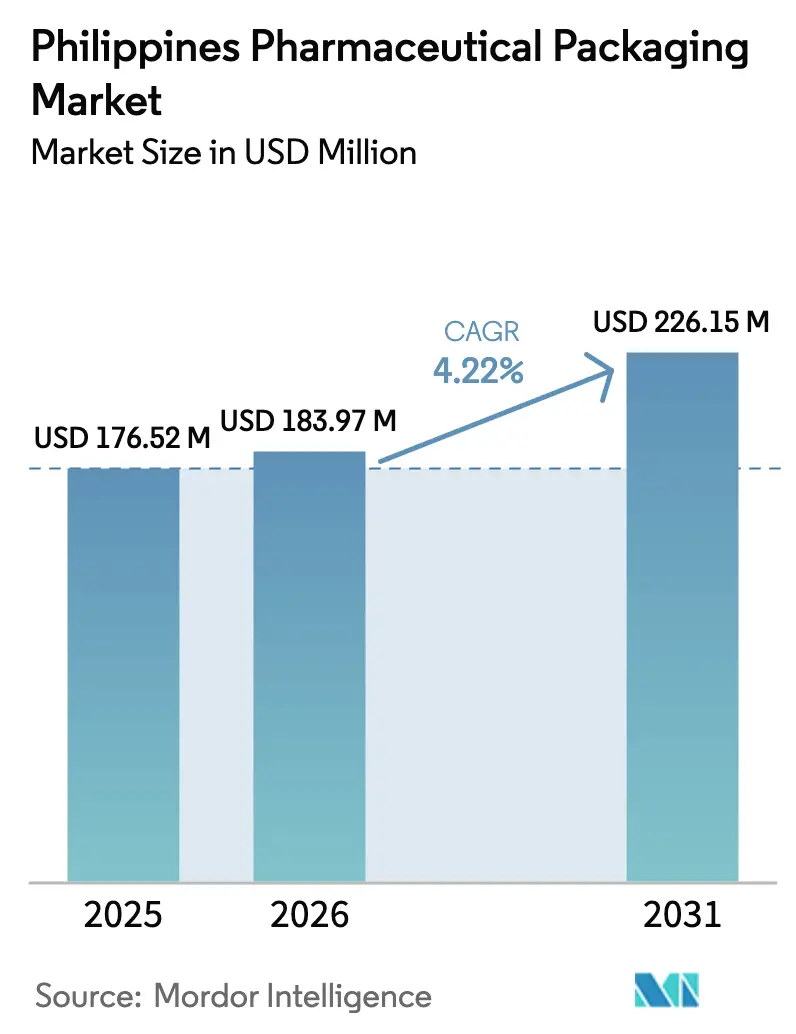

| 基準年の市場規模 (2025) | 176.52 百万米ドル |

| 市場規模 (2026) | 183.97 百万米ドル |

| 市場規模 (2031) | 226.15 百万米ドル |

| 成長率 (2026 - 2031) | 4.22% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピン医薬品包装市場分析

2026年のフィリピン医薬品包装市場規模は1億8,397万USDと推計され、2025年の1億7,652万USDから成長し、2031年には2億2,615万USDに達すると予測されており、2026年〜2031年の期間にCAGR 4.22%で成長します。患者にとって使いやすいフォーマットへの需要拡大、契約製造機関(CMO)の急速な拡大、および政府調達改革が引き続きフィリピン医薬品包装市場を牽引する一方、サプライチェーンの脆弱性とコールドチェーンの不備が長期的な成長軌道を抑制しています。

主要レポートのポイント

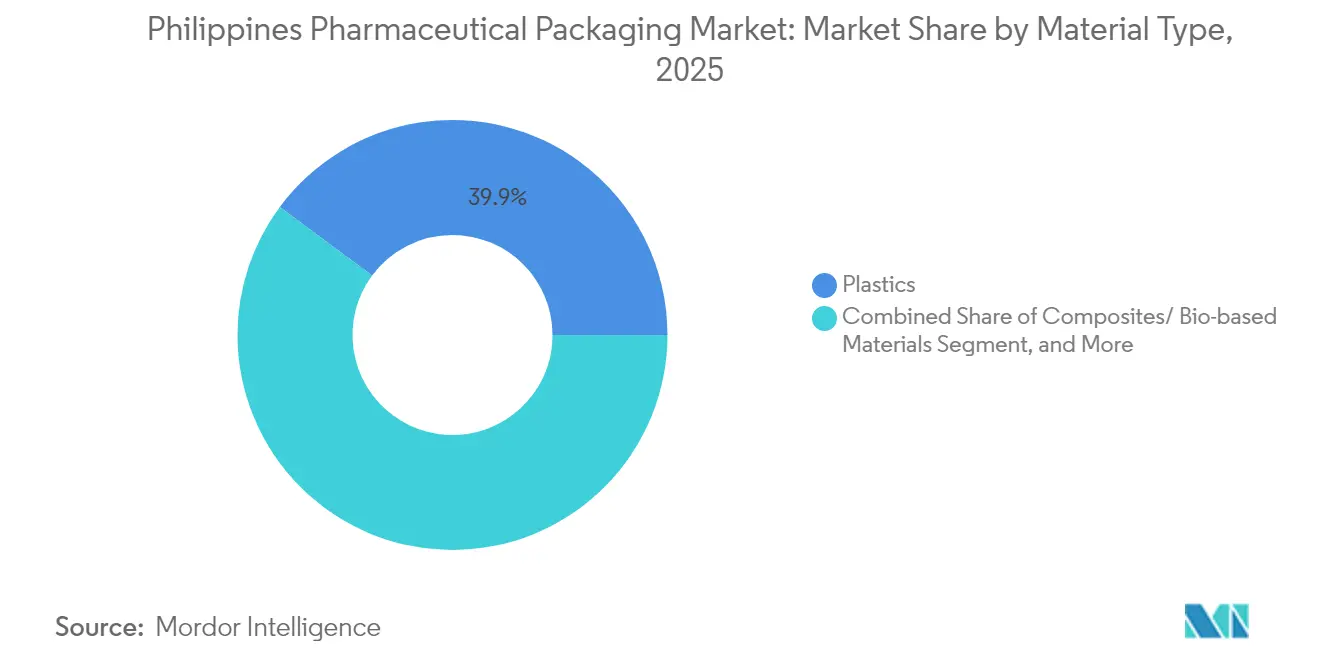

- 材料タイプ別では、プラスチックが2025年において収益シェア39.85%でトップとなり、一方でコンポジットおよびバイオベース代替材料は2031年までにCAGR 5.96%で拡大すると予測されています。

- 製品タイプ別では、ボトルが2025年においてフィリピン医薬品包装市場シェアの21.09%を占め、一方でポーチおよびバッグは2031年までにCAGR 5.34%で成長する見込みです。

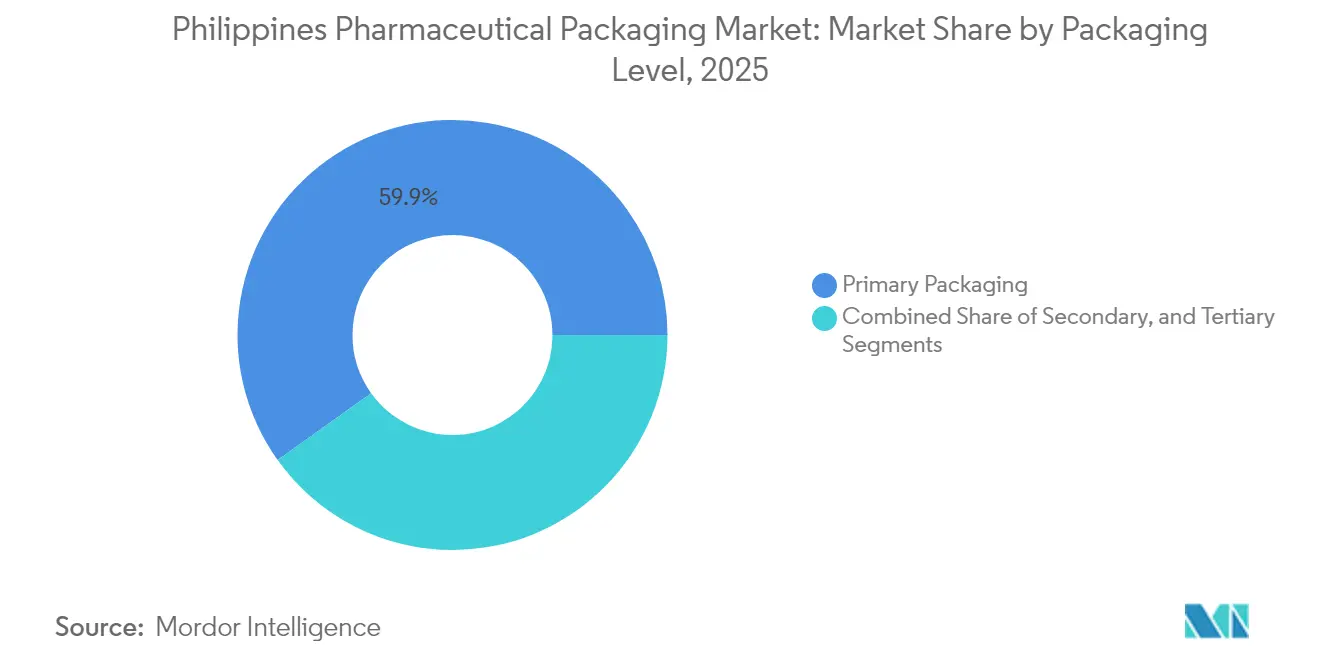

- 包装レベル別では、一次フォーマットが2025年においてフィリピン医薬品包装市場規模の59.88%を占め、見通し期間中にCAGR 5.03%で成長すると予測されています。

- エンドユーザー別では、医薬品製造会社が2025年において49.25%のシェアを保持し、一方で契約包装機関は2031年までに最速のCAGR 5.88%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィリピン医薬品包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ジェネリック医薬品生産の拡大 | +1.5% | 全国、PEZAエコゾーン | 中期(2〜4年) |

| 必須医薬品の政府調達の増加 | +0.8% | 全国、公立病院 | 短期(2年以内) |

| 地域契約製造機関の拡大 | +0.6% | メトロマニラ、ラグナ、タルラック | 中期(2〜4年) |

| 厳格な偽造防止規制 | +0.5% | 全国の都市部 | 長期(4年以上) |

| 患者にやさしい包装への需要の高まり | +0.4% | 都市部高齢化クラスター | 中期(2〜4年) |

| 電子薬局流通チャネルの成長 | +0.3% | メトロマニラ、セブ、ダバオ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ジェネリック医薬品生産の拡大

現在45日間に短縮された迅速承認制度により市場参入期間が短縮され、地元企業がラベルを改訂し、適合したブリスター、ボトル、およびポーチソリューションへの投資を促進しています。ジェネリック医薬品の支出プールは2028年までに38億USDに達すると予測されており、すべての新規分子には保健省のジェネリックラベル義務を満たすシリアライゼーション対応包装が必要です。PEZAパーク内の財政的優遇措置が生産量を増大させる一方、2024年8月にフィリピンの拠点を視察したインドの5社は、高バリアボトルおよび改ざん防止シールに対する将来の需要を示唆しています。優良製造基準(GMP)ガイドラインに基づき材料を事前認定した包装コンバーターは、これらのグリーンフィールド参入企業との間で早期サプライヤーとしての地位を確立し、2025年〜2028年の契約サイクルにわたり数量コミットメントを固めています。 [1]フィリピン通信社、「投資委員会が日本の製薬企業にフィリピンへの投資を呼びかけ」、pna.gov.ph

必須医薬品の政府調達の増加

フィリピン医薬品調達公社(Philippine Pharma Procurement Inc.)のロードマップは、2030年までに入札における地元生産者のシェアを50%に引き上げることを目標とし、グリーンレーンライセンス制度の下で既に認定を受けたサプライヤーへの定期発注を確保しています。クラーク医薬品物流ハブは3,525万USDの投資規模を誇り、シリアライズされたカートンおよびプレ印刷ラベルのサプライヤー向けにGDP認定倉庫を備えています。必須医薬品パック、糖尿病用ストリップ、降圧薬ブリスタースリーブ、および腫瘍学バイアルには、保健省の在庫プラットフォームと同期するトレーサビリティQRコードの記載が義務付けられています。エンドツーエンドのコーディングサービスとデータ整合性監査を提供するコンバーターは価格プレミアムを獲得する一方、複数年契約を確保し、フィリピン医薬品包装市場内の収益多様化を加速させています。

地域契約製造機関の拡大

CMOは多国籍企業がより低コストの体制にアウトソーシングするにつれて急速に拡大しています。PEZAのビクトリア工業団地には27のライフサイエンステナントが入居しており、2億9,993万USDの輸出見通しを有し、これが高速充填、キャッピング、およびシュリンクスリーブサービスへのプルスルー発注を促進しています。Lloyd Laboratoriesの100万カプセル拡張は、チャイルドレジスタント(子供が開けにくい)クロージャーを備えたHDPEボトルへの需要を浮き彫りにする一方、HSBCが仲介した対話によりAstraZenecaおよびGSKが無菌充填能力のジョイントベンチャー評価を行っています。これらの取引は国内調達のカートン、リーフレット、およびシリアライズされたラベルに依存しており、カラバルソン工業地帯で既に活動するインクサプライヤーおよびRFIDタグベンダーに波及効果をもたらしています。

厳格な偽造防止規制

偽造バイオフル錠剤に関するFDA勧告2025-0674は、市場監視強化の必要性を浮き彫りにしています。[2]食品医薬品局、「FDA勧告2025-0674」、fda.gov.ph行政命令2024-0015は、一次包装レベルにおける改ざん防止シール、秘密インク、およびシリアライズされたバーコードの使用を義務付け、サプライヤーに統合技術プラットフォームの導入を促しています。ホログラフィックラッカーとクラウドベースの認証ポータルをバンドルで提供するベンダーは、1,800の公立病院を対象とした政府入札で差別化を図っています。中規模の地場コンバーターはヨーロッパのセキュリティラベル専門業者と提携し、UV追跡接着剤およびマイクロテキストに関する知識移転を行っています。長期的には、偽造防止コンプライアンスが資本参入障壁を高め、フィリピン医薬品包装市場を品質主導の集約フェーズへと向かわせています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入原材料への高い依存 | -0.7% | 全製造地域 | 長期(4年以上) |

| 限られたコールドチェーンインフラ | -0.5% | 地方および二次都市 | 中期(2〜4年) |

| 地場メーカーにおける価格感受性 | -0.4% | 地方中小企業 | 短期(2年以内) |

| 環境コンプライアンスコスト | -0.3% | 都市部規制の重点地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

輸入原材料への高い依存

有効成分の98%およびほとんどのプラスチック樹脂が輸入されているため、コンバーターは為替変動と輸送の混乱にさらされ、利益率が圧縮されています。フィリピン製薬産業協会によると、原材料輸入は2015年〜2019年の間に15%増加し、パンデミックによりリードタイムが120日を超えるスパイクが露呈され、コンバーターはバッファー在庫を2倍にせざるを得ませんでした。国内に石油化学基盤がないため、樹脂価格は地域の競合他社より8〜12%高く、一部のフィラーはタイおよびマレーシアからプレフォームを調達しています。貿易産業省がペレット輸入の関税軽減を検討しているものの、短期的なボラティリティは続き、複数の入札サイクルを超えるコストプラス契約の締結が困難な状況が続いています。

限られたコールドチェーンインフラ

Berben Logisticsは2024年に容量を10,000パレットに拡大しましたが、コールドチェーン協会は国内需要の伸びを年率8〜10%と試算しており、地方コリドーにおける慢性的なギャップが残っています。[3]DHL Group、「DHL GroupがアジアパシフィックにEUR 5億を投資」、dhl.com地方のワクチンキャンペーンは2〜8℃の温度を72時間維持する必要がある断熱シッパーに依存していますが、島嶼部の分断された輸送ルートが配送時間を設計仕様を超えて延長し、品質劣化のリスクを高めています。包装サプライヤーはより高品位のEPSライナー、相変化パック、およびリアルタイムIoTセンサーを開発する必要があり、これにより単位コストが15〜20%上昇します。小規模な地域企業はこれらの割増料金に難色を示すことが多く、生物製剤の安定性に関するFDAのガイダンスにもかかわらず普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:プラスチックがスケールを維持しつつ持続可能な代替品が加速

プラスチックは中核的な数量優位性をもたらし、2025年においてフィリピン医薬品包装市場の39.85%を占めています。HDPE(高密度ポリエチレン)ボトル、PET(ポリエチレンテレフタレート)ジャー、およびポリプロピレンクロージャーは最も広く使用されている材料であり、規制ドシエがすでに移行データを参照しているため、承認のリードタイムが短縮されています。プラスチックのフィリピン医薬品包装市場規模は、新しい拡大生産者責任(EPR)規則が2028年までのリカバリー目標を80%に引き上げる中でも、着実に成長する見込みです。EPRコストはブランドオーナーにバイオベースライナーおよびリサイクルコンテントPETの試験導入を促しており、価格上昇をもたらしながらも税額控除を解放しています。

持続可能なコンポジットは今日ではニッチな位置づけですが、グローバルクライアントがサプライヤーのスコアカードにライフサイクル指標を組み込むにつれて、最速のCAGR 5.96%を記録すると予測されています。科学技術省のグリーン包装研究所はキトサンおよびペクチンフィルムの試験を行っており、多国籍企業の先行導入企業がスケールアップ試験を共同資金援助しています。ガラスは完全性のためにI型ホウケイ酸塩が必要な注射剤において忠実な基盤を維持し、アルミニウムチューブは酸素バリアが必要なステロイドクリームに使用されています。これらの材料転換は全体としてサプライチェーンを再編し、エコゾーン内に樹脂リサイクルラインを組み込むジョイントベンチャーを誘致し、中期的なフィリピン医薬品包装市場を支えるものです。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

製品タイプ別:ボトルがシェアを維持し、ポーチが利便性を牽引

ボトルは2025年においてフィリピン医薬品包装市場シェアの21.09%を占め、OTC(市販薬)の咳・風邪シロップおよびビタミン液体向け高速ラインとの互換性が支持要因となっています。自動ビジョンシステムおよびインダクションシールライナーが汚染リスクを低減し、公立病院の入札における使用を強固なものにしています。一方、電子薬局が輸送コストを30%削減する軽量ラミネートサシェを好むことから、ポーチおよびバッグのフィリピン医薬品包装市場規模はCAGR 5.34%で最速の成長を遂げています。

ブリスターパックは固形製剤のコンプライアンスにとって引き続き重要であり、特にFDAが慢性疾患患者向けQRリンク服薬遵守アプリに対応したウォレットブリスターフォーマットを承認して以降はその重要性が増しています。プレフィルドシリンジおよびカートリッジはワクチン接種活動において人気を集めており、バイアルおよびアンプルは専門注射剤のセキュリティを維持しています。カートンにはRFIDインレイとブライユ点字エンボスなどの機能的なアップグレードが施され、パレットコーナーボードはEPR監査への対応としてリサイクル紙への移行が進んでいます。このような製品ミックスの進化は、ダウンタイムのペナルティを発生させることなく、短期間・個別対応キットと大量・汎用バッチの切り替えに十分な俊敏性を持つコンバーターを有利な立場に置いています。

包装レベル別:一次包装の支配的地位が規制上の重要性を示す

一次フォーマット(ボトル、ブリスター、バイアル)は2025年において59.88%のシェアを獲得し、CAGR 5.03%が見込まれており、無菌性とバリア完全性における中心的な役割が示されています。シリアライゼーション法は現在、一次包装に直接適用され、フィリピン医薬品包装市場をフィラーヘッドに組み込まれた統合コード検証システムへと向かわせています。高資本投資のクリーンルームへの投資が機会主義的参入者を排除する一方、ISO 15378認定を受けた既存プレーヤーの競争優位を拡大させています。

二次包装はラベルコンプライアンスの役割を担い、流通時の衝撃に耐えます。コンバーターは物流レベルの集約コードと調和するティアテープおよびブランド保護インクを付加しています。三次パレットストレッチフードはより薄いゲージに移行しながらも、メタロセンブレンドにより耐穿刺性能を維持しています。総じて、規制上の重要性と交差汚染リスクが、バリューチェーンの他の部分における持続可能性主導の転換にもかかわらず、一次フォーマットを戦略的なスポットライトの中に保ち続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:CMOが自社充填事業者を上回る成長

医薬品製造会社は2025年の数量の49.25%を占め、メトロマニラおよびラグナに確立された拠点を活用しています。それでもCMOは最急のCAGR 5.88%を記録しており、グローバルスポンサーが現在、包装サービスをより広範な技術移転契約に組み込んでいるためです。PEZAのビクトリアパーク内では、CMOがブリスター熱成形機、ボトルアンスクランブラー、およびROC対応検査ラインを同一敷地内に設置し、ASEAN輸出認証を目指す小分子クライアントを誘致しています。

小売薬局およびクリニックチェーンはSKU密度を最適化する棚対応パックを発注し、病院は電子カルテと統合した単位用量バーコードを必要としています。政府の「ボティカ・アット・バクナ・パラ・サ・マママヤン(Botika at Bakuna Para Sa Mamamayan)」キャンペーンにより、標準化されたワクチンバイアルカートンを購入する農村保健ユニットが追加され、CMOの受注残がさらに拡大しています。これらのダイナミクスは全体としてアウトソーシングの勢いを強め、フィリピン医薬品包装市場全体で競争の激化を深めています。

地理分析

メトロマニラはFDA本部への近接性、港湾アクセス、および活動中の包装工場の半数以上を擁する熟練労働者プールにより、引き続き事業の中核を担っています。このコリドーは新たな外国直接投資を呼び込んでおり、CMOはクラス100,000クリーンルームのコンプライアンスを保証する既存のユーティリティグリッドに接続しています。周辺のカラバルソン地帯は土地リース経済のメリットを享受し、カートン、インク、および樹脂サプライヤーのクラスターが国内トラック輸送時間を1日に短縮しています。

北方への戦略的多様化も進んでいます。タルラックにあるPEZAのビクトリア工業団地は2024年7月に開業し、医薬品グレードの排水ラインおよびソーラー屋根を備えた34ヘクタールの税制優遇区画を提供しています。クラーク・フリーポートに隣接するこのエリアは、FDA承認の物流センターをクラーク国際空港の24時間貨物スロットに接続する輸送ハブとして発展し、中部ルソン地方の病院向けのラストマイルリードタイムを短縮するコールドチェーンレーンを可能にしています。

セブおよびダバオなどの第二次都市は増分的な流通量を獲得しているものの、断続的な冷蔵保管の問題が中央諸島以外での生物製剤の普及を抑制しています。群島物流の特性から、複数回のブレークバルク、湿度変動、および島間船舶の遅延に耐えられる包装設計が求められています。ロールオンロールオフ港湾のアップグレードを含む政府インフラプログラムはこれらの摩擦点の緩和を目指しており、予測期間においてフィリピン医薬品包装市場全体的な地方活性化が期待されています。

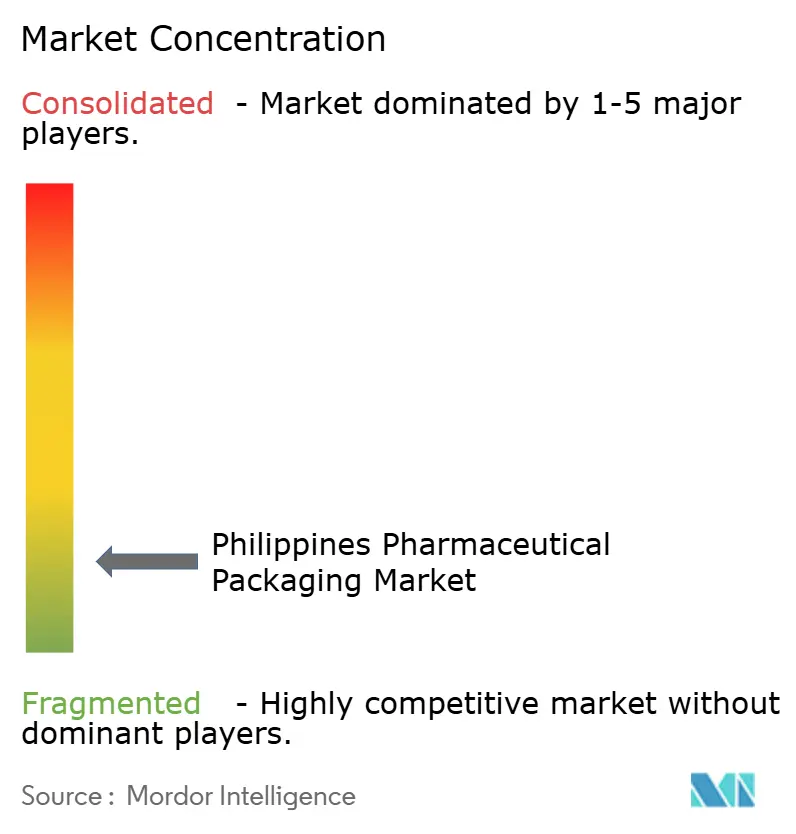

競争環境

市場は中程度の分散を示しており、グローバル大手が高バリアラミネートおよび無菌パックを支配する一方、中規模の地場企業は二次カートンおよびリーフレットで繁栄しています。2025年4月に完成したAmcorのマレーシアコーティング工場は、医療グレードのロールストックをフィリピンのコンバーターに供給し、地域顧客への供給安全性を強化しています。一方、ALPLA PhilippinesのカランバサイトはリサイクルコンテントHDPE容量を拡大し、ビタミンボトラーからのEPR誘発需要を取り込んでいます。

ジョイントベンチャーは規制への精通を図る便利なルートとして浮上しており、ヨーロッパのセキュリティラベル専門業者が、FDAサイトライセンスを保有する地場グループが運営するマニラの施設内にマイクロタギングラインを組み込んでいます。CMOは数量閾値に連動した材料リベートを交渉し、規模を活用して旧世代ラインに限定された小規模パッカーを下回る価格を提示しています。持続可能性が次の競争の主戦場として台頭しており、ゆりかごから工場の門までのカーボンフットプリントを検証できる企業が多国籍企業の監査においてますます競合他社を凌駕しています。

参入障壁は依然として高く、ISO 15378認定、シリアライゼーションハードウェア、およびコールドチェーン検証を合わせると、競合力のある一次包装ラインに400万USD超の資本集約度をもたらしています。その結果、国内コンバーター間のM&A協議が加速し、樹脂調達における数量効率化と交渉力の強化を目指しています。これらの動きは今後5年間でフィリピン医薬品包装市場をより高い集約度へとじわじわと向かわせる可能性が高いです。

フィリピン医薬品包装産業のリーダー企業

Robicel Trading

Euro-med Laboratories Phil., Inc

Bestpak Packaging Solutions, Inc.

Netpak Phils., Inc.

Gl Otometz Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:デ・ラ・サール医療・健康科学研究所がマリアノ・ケ博士薬学大学を開設し、地域のR&D人材プールを強化しました。

- 2025年9月:FDA勧告2025-0674が偽造バイオフル錠剤に対する警告を発し、シリアライゼーションの緊急性を浮き彫りにしました。

- 2025年4月:クラーク国際空港公社とフィリピン医薬品調達公社が、クラーク・フリーポートに医薬品物流ハブを建設するため200億ペソの協定を締結しました。

- 2025年4月:DHL Groupがアジアパシフィックの医療物流アップグレード(フィリピンにサービスを提供するGDP認定ハブを含む)に5億EUR(5億3,000万USD)を充当しました。

フィリピン医薬品包装市場レポートのスコープ

本調査のスコープは、フィリピンにおける医薬品および医薬品包装セクターの全体的な理解を提供します。さらに、ボトルおよびコンテナ、シリンジおよびカートリッジ、バイアルおよびアンプル、そしてポーチおよびパックについての幅広い内訳が提供されます。その他の製品タイプは現在の調査スコープには含まれていません。本レポートは、市場の概要と主要トレンド、フィリピンにおける医薬品ベンダーおよび医薬品包装セクターのパフォーマンス詳細、最近の動向、および市場に対するCOVID-19の影響を含んでいます。

| プラスチック | 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) | |

| ポリエチレンテレフタレート(PET) | |

| その他のプラスチック | |

| ガラス | |

| 金属 | |

| 紙・板紙 | |

| コンポジット・バイオベース材料 |

| ボトル |

| バイアルおよびアンプル |

| ブリスターパック |

| プレフィルドシリンジおよびカートリッジ |

| チューブ |

| パレット |

| ポーチおよびバッグ |

| カートンボックス |

| その他の製品タイプ |

| 一次 |

| 二次 |

| 三次 |

| 医薬品製造会社 |

| 契約包装機関 |

| 小売・施設薬局 |

| 病院およびクリニック |

| その他のエンドユーザー産業 |

| 材料タイプ別 | プラスチック | 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) | ||

| ポリエチレンテレフタレート(PET) | ||

| その他のプラスチック | ||

| ガラス | ||

| 金属 | ||

| 紙・板紙 | ||

| コンポジット・バイオベース材料 | ||

| 製品タイプ別 | ボトル | |

| バイアルおよびアンプル | ||

| ブリスターパック | ||

| プレフィルドシリンジおよびカートリッジ | ||

| チューブ | ||

| パレット | ||

| ポーチおよびバッグ | ||

| カートンボックス | ||

| その他の製品タイプ | ||

| 包装レベル別 | 一次 | |

| 二次 | ||

| 三次 | ||

| エンドユーザー産業別 | 医薬品製造会社 | |

| 契約包装機関 | ||

| 小売・施設薬局 | ||

| 病院およびクリニック | ||

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

フィリピン医薬品包装市場の現在の価値はいくらですか?

市場は2026年に1億8,397万USDと評価されており、2031年までに2億2,615万USDに達すると予測されています。

フィリピンの医薬品包装において最大シェアを持つセグメントはどれですか?

ボトル、ブリスター、バイアルなどの一次フォーマットが2025年収益の59.88%を占めています。

CMOが自社包装部門より速く成長しているのはなぜですか?

多国籍企業がコスト効率、規制専門知識、およびエコゾーンベースの税制優遇を目的としてCMOにアウトソーシングしており、セグメントのCAGRは5.88%に達しています。

EPR法は包装材料にどのような影響を与えますか?

2028年までにプラスチック産出量の80%を回収することを企業に義務付け、バイオベースおよびリサイクル材料への投資を加速させています。

フィリピンのコンバーターにとってサプライチェーンの主な課題は何ですか?

輸入樹脂および有効成分(API)への高い依存がコンバーターを為替変動と物流遅延にさらし、利益率の安定性を損なっています。

偽造防止要件はすべての医薬品包装に義務付けられていますか?

はい、行政命令2024-0015が、すべての処方薬および市販薬にわたる一次包装にシリアライゼーションおよび改ざん防止機能を義務付けています。

最終更新日: