中国医薬品包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

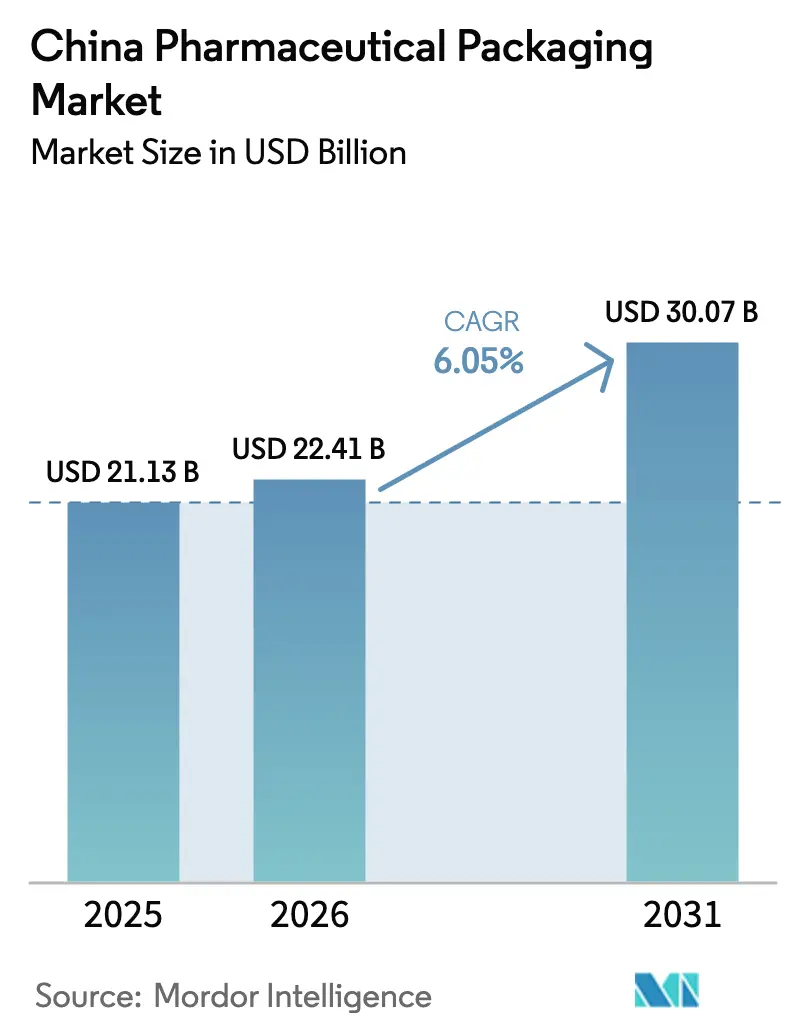

| 基準年の市場規模 (2025) | 21.13 十億米ドル |

| 市場規模 (2026) | 22.41 十億米ドル |

| 市場規模 (2031) | 30.07 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国医薬品包装市場分析

中国医薬品包装市場規模は、2025年の211億3,000万米ドルから2026年には224億1,000万米ドルへと成長し、2026年〜2031年のCAGR 6.05%で2031年までに300億7,000万米ドルに達すると予測されています。バイオロジクス生産能力に対する供給側の投資、リサイクル可能なフォーマットを推進するカーボンニュートラル誓約、そして偽造防止規制の強化が相まって、中国医薬品包装市場全体でプレミアム包装の普及が加速しています。医薬品規制調和国際会議(ICH)ガイドラインへの規制整合化により、販売単位レベルのシリアライゼーションが義務付けられ、原材料コストの変動が利益率を圧迫する中でも、スマートラインへの設備投資が促進されています。工業情報化部による2025年向け41億7,000万米ドルの支出をはじめとするバイオ製造プログラムの強化から、北京における多国籍企業の研究開発拠点の集積に至るまで、無菌バイアル、プレフィラブルシリンジ、複合バリア材料への需要が高まっています。一方、越境電子薬局の人民元21兆4,000億元(米ドル3兆3,000億ドル)規模への拡大により、長距離サプライチェーンに耐えうる輸送対応の二次包装・三次包装への需要が高まっています。

レポートの主要ポイント

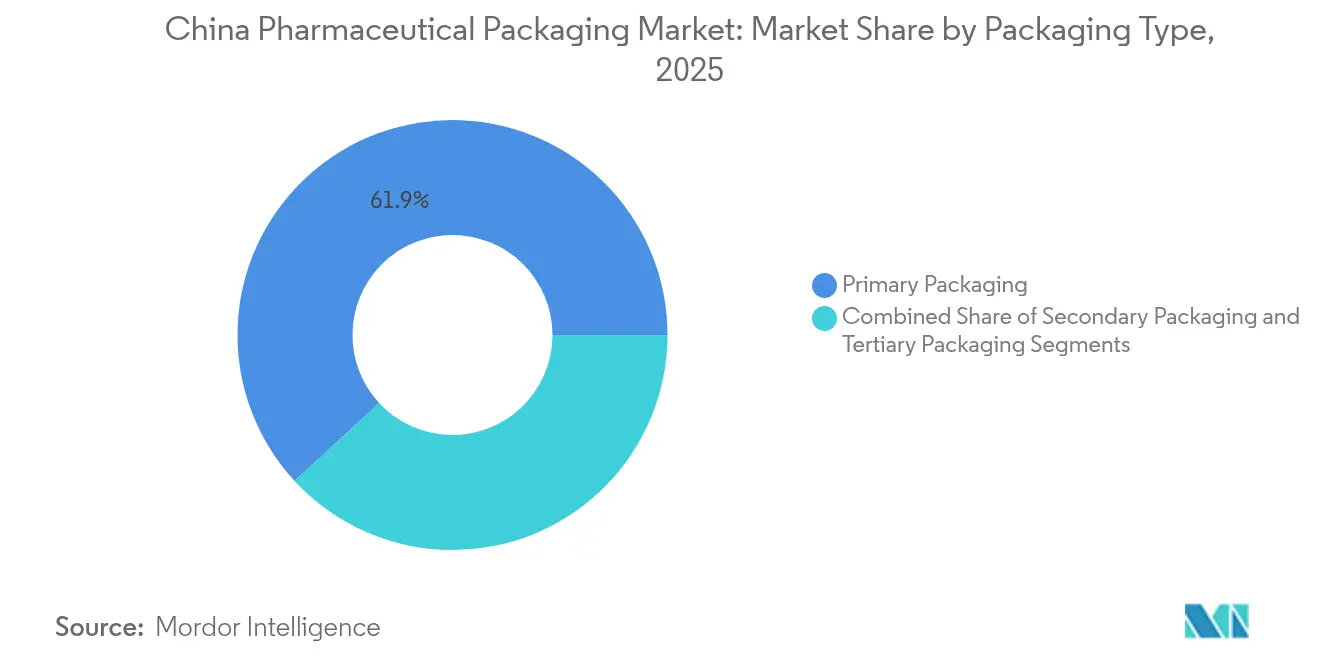

- 包装タイプ別では、一次包装が2025年の中国医薬品包装市場シェアの61.88%を占め、非経口向けフォーマットは2031年にかけてCAGR 9.12%で拡大する見込みです。

- 材料別では、プラスチックが2025年に売上高の50.05%を獲得し、紙・板紙は2031年にかけてCAGR 8.35%で成長すると予測されています。

- 剤形別では、固形経口剤が2025年の中国医薬品包装市場規模の42.12%のシェアを占めたものの、非経口製剤がCAGR 9.12%で最も高い成長率をリードしています。

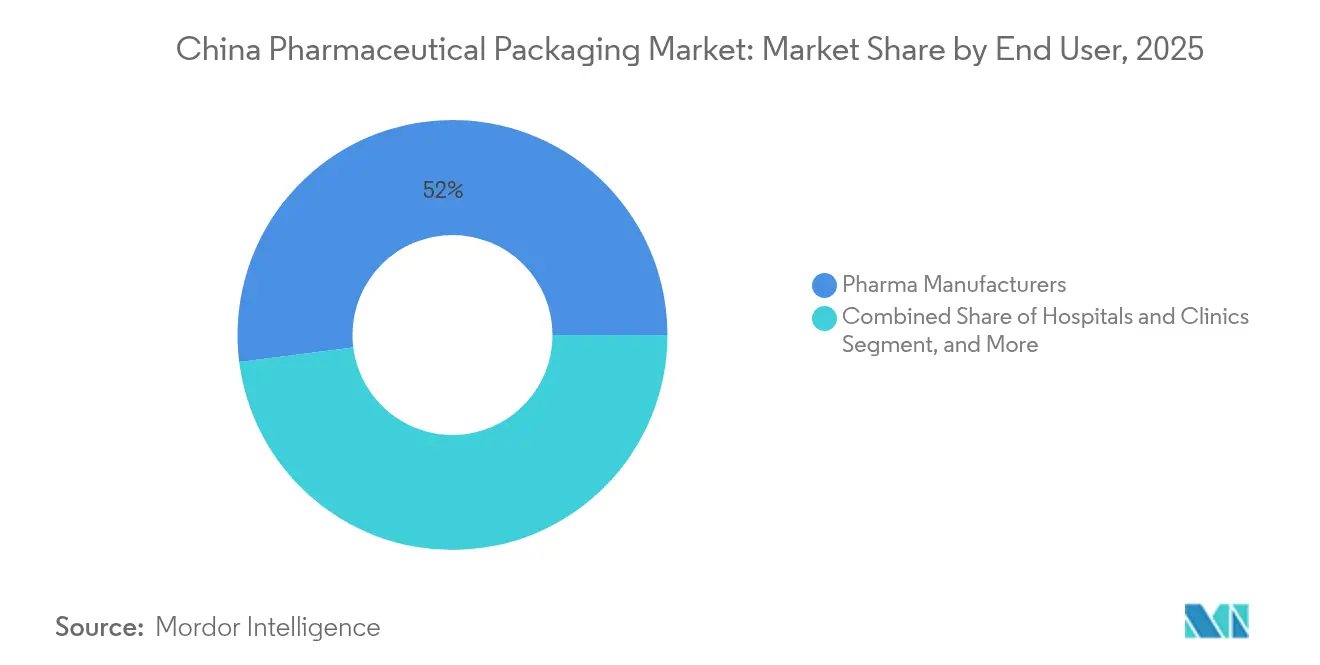

- エンドユーザー別では、医薬品製造業者が2025年に52.01%のシェアを占め、病院・クリニックは2026年〜2031年にかけて最速のCAGR 9.12%を記録すると予想されています。

- 技術別では、従来型フォーマットが2025年に59.85%のシェアを保持し、NFCまたはRFIDを統合したスマート包装ソリューションはCAGR 8.47%で進展すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国医薬品包装市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造医薬品に対する厳格な規制取り締まり | +1.2% | 全国、主要都市での早期成果 | 中期(2〜4年) |

| 国内ジェネリック薬・バイオロジクス製造基盤の拡大 | +1.8% | 全国、江蘇省・山東省・広東省に集中 | 長期(4年以上) |

| 高齢化による慢性疾患治療薬の需要増大 | +1.5% | 全国、東北部の各省で加速 | 長期(4年以上) |

| 患者にやさしいフォーマットへの地方保険償還傾向 | +0.9% | 地方ごとに差異あり、発展地域で最も顕著 | 中期(2〜4年) |

| 越境電子薬局の急成長による輸送対応包装の需要 | +0.7% | 全国、沿岸部の貿易拠点に集中 | 短期(2年以内) |

| リサイクル可能・バイオポリマー包装を推進するカーボンニュートラル目標 | +0.6% | 全国、北京・上海・深圳がリード | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造医薬品に対する厳格な規制取り締まり

強化された監視体制は、有効成分からすべての包装層にまで及び、全ガラスシリンジに関する国家薬品監督管理局(NMPA)のYY 1001-2024基準により裏付けられています。各販売単位における義務的なシリアライゼーションによってサプライチェーンの不透明性が抑制され、大手コンバーターはEU医薬品偽造指令(FMD)および米国医薬品サプライチェーン安全法(DSCSA)ルールと調和する相互運用可能なトラック・アンド・トレースシステムの導入を推進しています。上海・深圳の地方当局は、ブロックチェーン対応の税関チャネルを展開し、通関時間を短縮しつつシリアライゼーションコードを認証しています。オープンアーキテクチャソリューションの早期導入企業は製品回収の事案が減少し、多国籍クライアントとプレミアム価格を交渉できる一方、中小企業は初期投資とメンテナンス費用に苦慮しています。非準拠ラインの市場退出により低価格帯の生産能力が除去され、中国医薬品包装市場においてシリアライゼーション対応包材の平均販売価格が緩やかに上昇しています。

国内ジェネリック薬・バイオロジクス製造基盤の拡大

中国のバイオファーマの価値は2024年に6,506億元(910億米ドル)を超え、2029年までに倍増すると予測されており、汎用ボトルから無菌バリアシステムへの転換を促進しています。[1]新浪財経、「2024年中国バイオ医薬品産業全景図」、finance.sina.com.cn江蘇省・山東省・広東省の地方クラスターは、原料樹脂サプライヤー・容器コンバーター・充填仕上げプラントが集積した統合的なサプライネットワークを構築し、物流コストの削減を実現しています。緑葉製薬(Luye Pharma)が長時間作用型注射剤ERZOFRI®で米国FDA承認を取得したことは、国内イノベーターが低温保存に耐性のあるシクロオレフィンポリマーシリンジへの需要を高めていることを裏付けています。多国籍企業は研究開発インキュベーターおよびジョイントベンチャーを通じて現地拠点を深化させ、米国・EU薬局方に認定された包装パートナーをめぐる競争が激化しています。これにより生じた生産能力競争は、ISO 5クリーンルームおよびネスト型バイアルトレイへの設備投資を促し、中国医薬品包装市場の成長見通しを強固なものにしています。

高齢化による慢性疾患治療薬の需要増大

2024年時点で65歳以上の居住者が人口の15%を超え、慢性疾患の負担が拡大し、日常的な服薬アドヒアランスをサポートする包装への需要が高まっています。2024年の国家医療保険薬品リストは約3,900品目の償還を認め、高齢者が服薬レジメンを理解しやすいよう統一ラベルの整備が義務付けられています。東北部の各省ではカラーコード付きブリスタースリーブと拡大フォントを試験導入して視認性を高め、北京の上位病院ではNFC対応の服薬ボトルを導入し、介護者アプリへ服薬リマインダーを送信しています。注射療法が普及し、高透明度ポリプロピレンまたはタイプIホウケイ酸ガラスを必要とする無菌シリンジや点滴バッグへの需要が高まっています。この人口動態的な波は、中国医薬品包装市場における単位需要の安定した増加を確保しています。

患者にやさしいフォーマットへの地方保険償還傾向

都市部従業員保険と都市・農村統合保険制度の統合は資金調達を効率化しつつも、地域の入札基準に一定の裁量を残しています。富裕層の多い自治体では、単回投与・服薬補助包装をプレミアム価格でも償還し、製造業者は富裕都市向けの高利便性フォーマットと価格敏感な地方向けの大容量ボトルというデュアルSKU戦略を採用するよう促しています。カートンコンバーターは地方の医薬品処方集が要請する点字ラベルおよびピールオフラベルを追加することで対応しています。こうした地方ごとに多様な政策が、より広範な中国医薬品包装市場の内部にマイクロ市場を生み出しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック包装コストを押し上げる石油系原料価格の変動 | -1.4% | 全国、製造拠点に集中 | 短期(2年以内) |

| 中小企業によるシリアライゼーション・偽造防止ラインへの設備投資負担 | -0.8% | 全国、第2・第3都市で最も深刻 | 中期(2〜4年) |

| ブリスターフィルムの陳腐化を招く差し迫ったPFAS規制 | -0.6% | 全国、輸出志向施設で早期影響 | 中期(2〜4年) |

| GMP包装設計人材不足がイノベーションを鈍化 | -0.5% | 全国、新興バイオテッククラスターで深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチック包装コストを押し上げる石油系原料価格の変動

高密度ポリエチレン(HDPE)は2024年に平均1トンあたり910米ドルであったが、2025年に500万トンの新規設備が稼働することで価格は予測困難な状況にあります。同時に、PVC輸入関税が1%から5.5%に引き上げられ、1トンあたり23米ドルが上乗せされ、特殊フィルムグレードに依存するコンバーターの収益を圧迫しています。為替変動と原油価格の乱高下が長期的な樹脂契約を複雑にし、包装メーカーは可能な場合にはガラスや繊維基材への多様化を余儀なくされています。樹脂エクスポージャーをヘッジできない製造業者は、中国医薬品包装市場において利益率の縮小に直面しています。

中小企業によるシリアライゼーション・偽造防止ラインへの設備投資負担

ビジョン検査・クラウドデータベース・ブロックチェーン台帳を統合したターンキー型シリアライゼーションスイートは、1ラインあたり200万米ドルを超えることが多く、第3層コンバーターの多くにとって年間売上高を上回るコストとなっています。2024年の米国医薬品サプライチェーン安全法(DSCSA)の期限到来後、資本力の乏しい企業のいくつかが輸出チャネルから撤退し、より大手の競合他社に市場シェアを譲渡しました。国内の資金調達制約が中小企業資産を大手グループが吸収する形での統合の波を促進し、中国医薬品包装市場の市場集中度を徐々に高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:一次包装がイノベーションを主導

一次容器は2025年に61.88%のシェアを獲得し、薬物送達機能と封じ込め機能が融合する中で2031年にかけてCAGR 8.96%で成長すると予測されています。SCHOTT PharmaのTOPPACポリマーシリンジシリーズは2024年に販売が54%増加し、mRNAワクチンに適したシクロオレフィンソリューションへの需要を示しています。中国医薬品包装市場規模における非経口包装部門では、ネスト型レディトゥユース仕様が充填仕上げプラントでの無菌セットアップ時間を短縮しています。二次・三次包装は電子商取引の急成長に伴い進化しており、段ボール輸送箱には衝撃センサーが統合され、上海自由貿易区のグローバル輸出ハブにおける輸送対応コンプライアンスを実現しています。

二次包装は、シリアライゼーション対応QRコードおよびカラーコード付き物流ラベルを伴う折りたたみカートン需要に支えられ、中一桁台の中頃の成長で前進しています。三次フォーマットはAI対応スマート通関スキャナーと連携し、パレットの通関を迅速化して保税倉庫管理手数料を削減しています。これらの変化が総合的に、一次包装中心のイノベーションを中国医薬品包装市場の成長エンジンとして確立しています。

注記: 全個別セグメントのシェアはレポート購入後に取得可能

材料別:持続可能性が材料選択を変革

プラスチックは2025年に50.05%のシェアを維持し、コスト効率の高いHDPEボトルおよびポリプロピレンブリスターに支えられています。しかし、炭素価格制度と病院の環境配慮型調達政策が浸透するにつれ、繊維基材はCAGR 8.35%で成長しています。DS SmithのTailorTempシッパーは、成型繊維が熱性能を維持しながらCO₂を40%削減できることを示しています。中国医薬品包装市場規模においてガラスバイアルとカートリッジはバイオロジクスの成長とプレミアムポジショニングに牽引されて着実に拡大しています。

アルミニウムは、バリア完全性がコストを上回る場合のコールドフォームブリスターにとって依然として不可欠です。中小企業は差し迫ったPFAS禁止への対応として、水分遮断性を損なわずにポリ(プロピレンカーボネート)ブレンドの採用を模索しています。材料の代替決定は、中国医薬品包装市場全体における規制上の逆風、カーボン会計、および医薬品安定性の要件のバランスを取る必要があります。

剤形別:非経口剤の成長が加速

固形経口剤は2025年の売上高の42.12%を形成しましたが、非経口製剤は腫瘍内科向け点滴や長時間作用型注射剤を背景にCAGR 9.12%で成長しています。病院はコンパウンディングリスクと作業時間を削減するレディトゥユースプレフィラブルシリンジを好み、中国医薬品包装市場におけるシクロオレフィンおよびホウケイ酸塩の消費量を増加させています。局所用パッチは都市部の喘息・COPD患者の間でシェアを拡大し、吸入器キャニスターおよびホイルポーチへの需要を促進しています。

眼科用溶液は、ブロー・フィル・シール技術を活用した多回投与防腐剤フリーボトルを採用しており、TekniPlexが2024年にイタリアの設備を拡張したのはこの分野です。このような多様化は、中国医薬品包装市場における剤形固有の包装の複雑性の高まりを裏付けています。

エンドユーザー別:病院セグメントが成長を牽引

製造業者は2025年に包装の52.01%を購入していましたが、出来高ベースの入札が包装支出を地方グループを通じて流通させることで、病院調達はCAGR 9.12%で拡大しています。集中発注は大容量点滴バッグとネスト型シリンジキットを優遇し、病棟ワークフローを合理化することで、コンバーターにISO 7クリーンルームの規模拡大を促しています。HaleonによるCAD 6億1,500万ドルの天津への投資拡大は、施設向けチャネル製品の現地供給を確保しています。医薬品受託製造機関(CMO)は後期段階のカスタマイズを提供することで多様な地方バーコードルールに対応し、より広範な中国医薬品包装産業の内部で専門ニッチを維持しています。

注記: 全個別セグメントのシェアはレポート購入後に取得可能

技術別:スマート包装の統合が加速

従来型フォーマットは2025年に依然として売上高の59.85%を占めていましたが、服薬アドヒアランス監視とコールドチェーン可視性が標準化する中で、コネクテッドパックはCAGR 8.47%で成長しています。Gerresheimのエンジン交換プログラムGx Capは、現地の腫瘍科試験でパイロット導入され、各開封イベントを記録するNFCタグを埋め込み、服薬時間の精度を高めています。全国的なシリアライゼーション展開への準拠に向け、UVインク・改ざん防止スリーブ・ダイナミックホログラムといった偽造防止レイヤーが拡充されています。持続可能性と技術が重複する事例として、Amcorのリサイクルアルミニウム製Stelvinカプセルは炭素削減とスキャン対応の真正性マーカーを融合しています。これらの収束するトレンドが、中国医薬品包装市場全体でのデジタル採用率を加速させています。

地域分析

東沿岸部の省が生産をリードしており、江蘇省・山東省・広東省が海港および保税ゾーンに接続された輸出志向の医薬品・包装プラントを担っています。これらの地域における中国医薬品包装市場規模は、確立された樹脂サプライチェーン、クリーンルームクラスター、および現地税制優遇措置から恩恵を受けています。長江デルタのライフサイエンス回廊はSCHOTT・Gerresheimer・国内ガラス大手を迎え入れ、EU GMPを満たすレディトゥフィルバイアル生産能力の迅速な展開を可能にしています。

内陸部では、四川省・湖北省が政府補助金を活用して充填仕上げプロジェクトを誘致していますが、GMP教育を受けた包装エンジニアの不足から材料のローカライゼーションが遅れています。西部の各省は中央政府資金を活用して病院整備を推進し、集中調達予算に見合った低コストの大容量ボトルへの需要を高めています。同時に、71都市のスマート通関システムがシリアライゼーション対応輸出貨物の検査時間を短縮し、深圳・上海の空港を出発する電子薬局の小包の迅速な折り返し対応を可能にしています。

北京・上海はアストラゼネカの25億米ドルセンターやイーライリリーのインキュベーターなど研究開発投資を集積し、初期臨床試験を対象とした高品質のサステナブル・スマート包装の試験場となっています。越境電子商取引業者はこれらのハブを活用して高価値バイオロジクスをドロップシッピングし、超断熱カートンとデータロガー統合を求めています。このように政策・人材・インフラの地理的モザイクが、中国医薬品包装市場内の成長軌道を形成しています。

競争環境

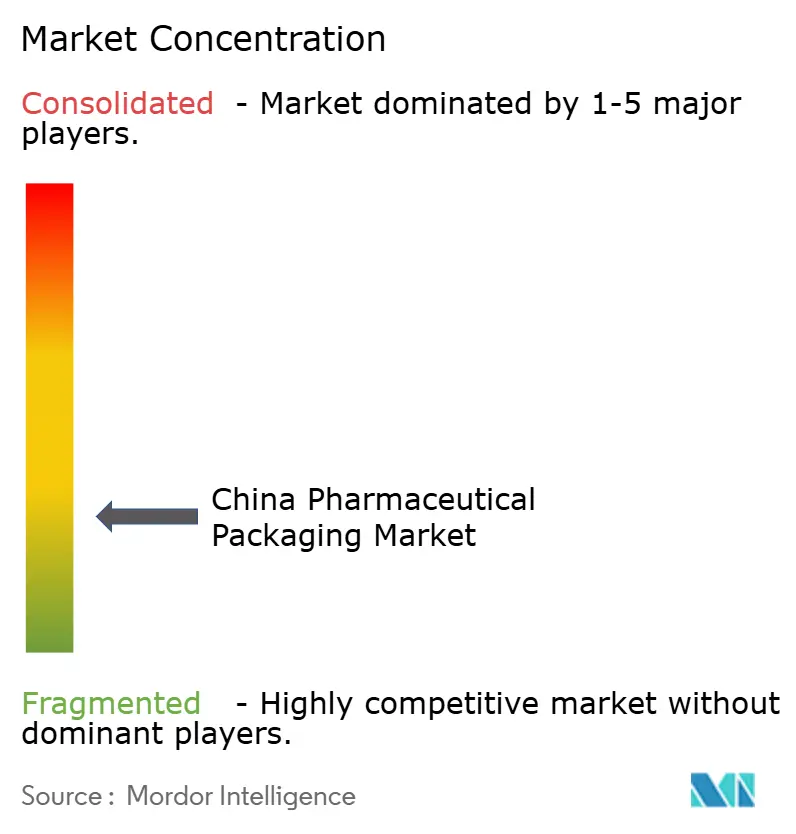

中国医薬品包装市場は断片化していますが、コンプライアンスコストの上昇が統合を促進しています。国際的プレイヤーであるAmcor・SCHOTT Pharma・Gerresheimは、独自のポリマー・成型ガラスの専門知識・グローバル認証を武器にバイオロジクスのプレミアムセグメントを制しています。国内企業はコスト競争力と変化する地方入札への精通で対抗しています。

戦略的動向はこの乖離を示しています。Gerresheimは常州でシクロオレフィンシリンジラインを拡大することで薬物送達システムで9.2%のオーガニック成長を記録しました。[3]Gerresheimer、「2024年度通期暫定業績」、gerresheimer.comTekniPlexは欧州のブリスターフィルム生産能力を増強した後、自由貿易ゾーンを経由してアジア向け数量を流通させ、中国バイオテック輸出に対応しました。DS Smithは特殊薬局の宅配業者をターゲットとした繊維ベースのチルボックスを導入し、かつて発泡ポリスチレンが支配していたセグメントに参入しました。

一方、中国のコンバーターは合併・買収を進めています。Lakeside HoldingによるHupan Pharmaceuticalの買収は、固形剤・液剤にわたる医薬品受託製造能力を拡大しています。シリアライゼーションの期限が中小企業の数を絞り込む中、上位企業がシェアを積み上げ、川上・川下での交渉力を着実に高めています。この進化は中国医薬品包装産業における競争の激しさを再構築しています。

中国医薬品包装産業のリーディングカンパニー

Gerresheimer Shuangfeng Pharmaceutical Glass (Danyang) Co. Ltd(Gerresheimer AG)

West Pharmaceutical Services Inc.

Taishan Xinhua Pharmaceutical Packaging Co. Ltd

Ningbo Zhengli Pharmaceutical Packaging

Amcor Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:アストラゼネカは北京にグローバル研究開発センターを設立するため25億米ドルを投資することを表明しました。

- 2023年3月:イーライリリーが北京に米国外初のイノベーションインキュベーターを開設しました。

- 2025年1月:DS SmithがTailorTempを発売。繊維ベースの温度管理型包装でCO₂を40%削減しました。

- 2025年1月:PCI Pharma ServicesがEUおよび米国の先進的な医薬品送達施設の拡張に3億6,500万米ドル超を投資しました。

中国医薬品包装市場レポートのスコープ

本調査は、市場で事業を展開するさまざまなベンダーが提供する各種医薬品包装製品の販売から生じる収益を対象としています。市場は米ドルベースの売上高で追跡されています。本レポートは、支配的なベースシナリオ、主要テーマ、および垂直市場固有の需要サイクルの適用に基づき、調査市場における地政学的発展に影響を与える要因を分析します。中国医薬品包装市場の推計には、原材料調達から最終ユーザー産業に至るまで、医薬品包装ソリューション製造に関連するすべてのコストが含まれます。使用される材料のコスト、インキ・接着剤・閉鎖具などの関連製品のコスト、および仕上げ・印刷・ラベリング・マーキング・梱包・輸送などの関連サービスのコストが含まれます。医薬品包装ソリューション内部に充填されている、または充填予定の内容物のコストは推計から除外されています。

中国医薬品包装市場は、包装タイプ(一次包装(医薬品用プラスチックボトル、瓶・ジャー、ブリスター包装、プレフィラブルシリンジ、バイアル・アンプル、IV容器、プレフィラブル吸入器、その他一次包装製品)および二次包装(折りたたみ箱・カートン(紙ベース)、段ボール輸送容器(紙ベース)、バッグ・ポーチ(フレキシブル)、クラムシェル(紙・プラスチック)、その他二次包装製品))によってセグメント化されています。本レポートは、上記すべてのセグメントについて、金額(米ドル)ベースの市場予測と規模を提供します。

| 一次包装 | プラスチックボトル(HDPE・PET) |

| ブリスターパック(PVC・コールドフォームアルミ) | |

| プレフィラブルシリンジ | |

| バイアルおよびアンプル | |

| IV容器 | |

| 吸入器 | |

| その他の一次包装 | |

| 二次包装 | 折りたたみカートン |

| 段ボール輸送箱 | |

| バッグおよびポーチ | |

| クラムシェルおよびトレイ | |

| 三次包装 |

| プラスチック |

| ガラス |

| アルミホイル・ラミネート |

| 紙および板紙 |

| 固形経口剤 |

| 非経口剤 |

| 局所・経皮剤 |

| 吸入剤 |

| 眼科用製剤 |

| その他の剤形 |

| 医薬品製造業者 |

| 医薬品受託製造機関(CMO) |

| 病院・クリニック |

| 従来型 |

| 無菌・滅菌 |

| スマート・コネクテッド(NFC/RFID) |

| 偽造防止・シリアライゼーション |

| サステナブル・リサイクル可能ソリューション |

| 包装タイプ別 | 一次包装 | プラスチックボトル(HDPE・PET) |

| ブリスターパック(PVC・コールドフォームアルミ) | ||

| プレフィラブルシリンジ | ||

| バイアルおよびアンプル | ||

| IV容器 | ||

| 吸入器 | ||

| その他の一次包装 | ||

| 二次包装 | 折りたたみカートン | |

| 段ボール輸送箱 | ||

| バッグおよびポーチ | ||

| クラムシェルおよびトレイ | ||

| 三次包装 | ||

| 材料別 | プラスチック | |

| ガラス | ||

| アルミホイル・ラミネート | ||

| 紙および板紙 | ||

| 剤形別 | 固形経口剤 | |

| 非経口剤 | ||

| 局所・経皮剤 | ||

| 吸入剤 | ||

| 眼科用製剤 | ||

| その他の剤形 | ||

| エンドユーザー別 | 医薬品製造業者 | |

| 医薬品受託製造機関(CMO) | ||

| 病院・クリニック | ||

| 技術別 | 従来型 | |

| 無菌・滅菌 | ||

| スマート・コネクテッド(NFC/RFID) | ||

| 偽造防止・シリアライゼーション | ||

| サステナブル・リサイクル可能ソリューション | ||

レポートで回答される主要な質問

中国医薬品包装市場の現在の規模はどのくらいですか?

市場は2026年に224億1,000万米ドルで、2031年までにCAGR 6.05%で300億7,000万米ドルへの上昇が予測されています。

中国で売上高をリードする包装タイプはどれですか?

一次包装が2025年に61.88%のシェアで首位を占めており、無菌バイアル・シリンジ・高バリアブリスターへの需要が加速しています。

中国におけるスマート包装の成長速度はどのくらいですか?

NFCまたはRFIDを使用したスマート・コネクテッドフォーマットは、2026年から2031年にかけてCAGR 8.47%を記録すると予想されています。

中国のコンバーターに影響を与える原材料リスクは何ですか?

ポリエチレンおよびPVC価格の変動と、輸入関税の引き上げが相まって利益率を圧迫し、ガラスおよび繊維基材への多様化を余儀なくさせています。

非経口包装が最も急成長している剤形セグメントである理由は何ですか?

バイオロジクスの拡大と病院によるレディトゥユース注射剤への選好が、非経口包装の需要量を2031年にかけてCAGR 9.12%で押し上げています。

カーボンニュートラル目標が材料選択にどのように影響していますか?

地方の環境配慮型調達政策がリサイクル可能または繊維ベースの包装を優遇し、紙・板紙ソリューションのCAGR 8.35%を促進しています。

最終更新日: