水中照明市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 425.13 百万米ドル |

| 市場規模 (2031) | 508.76 百万米ドル |

| 成長率 (2026 - 2031) | 3.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水中照明市場分析

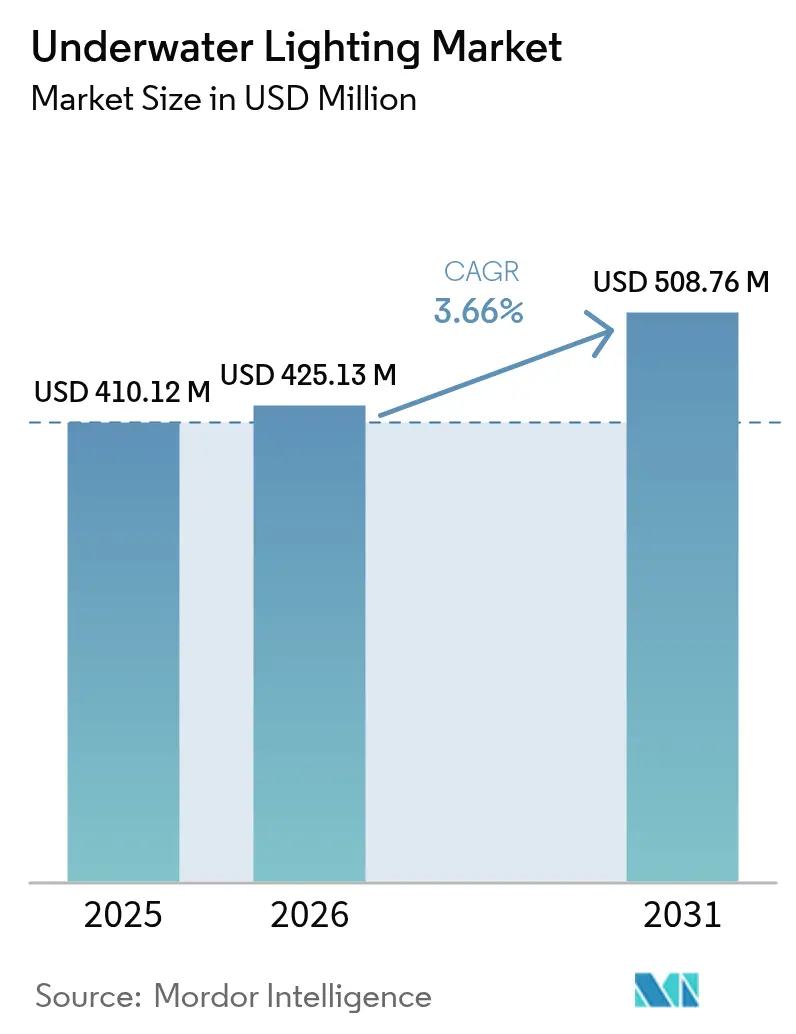

水中照明市場規模は2026年にUSD 4億2,513万と推定され、2025年のUSD 4億1,012万から成長し、2031年予測値はUSD 5億876万で、2026年〜2031年にかけて3.66%のCAGRで成長します。需要は高効率LEDへとシフトしており、2024年における水中照明市場シェアの79.22%をLEDが占め、プール、マリーナ、養殖場においてハロゲンおよびメタルハライドシステムを代替しています。RGBおよびスマート対応LEDは、チャートプロッター、ビル管理ソフトウェア、養殖制御プラットフォームと連携することで付加的な収益ストリームを創出し、サービスとしてのソフトウェア(SaaS)提供に付加価値をもたらすため、最も急速に拡大しています。フラッシュおよびスルーハル型フィクスチャーは、製造時に船体への組み込みが行われる新造船において普及しており、労働コストの削減および流体力学特性の向上に貢献しています。一方、サーモンおよびトラウト養殖向けに分光調整された発光体は、生物学的に特化したニッチ市場を開拓しています。地理的なモメンタムはアジア太平洋地域へシフトしており、沿岸観光ハブがマリーナや海辺のリゾートに資金を投じていますが、欧州はエネルギー効率規制および蛍光灯段階的廃止への早期対応によってリーダーシップを維持し、既存サプライヤーを保護するレトロフィット需要を持続させています。

主要レポートのポイント

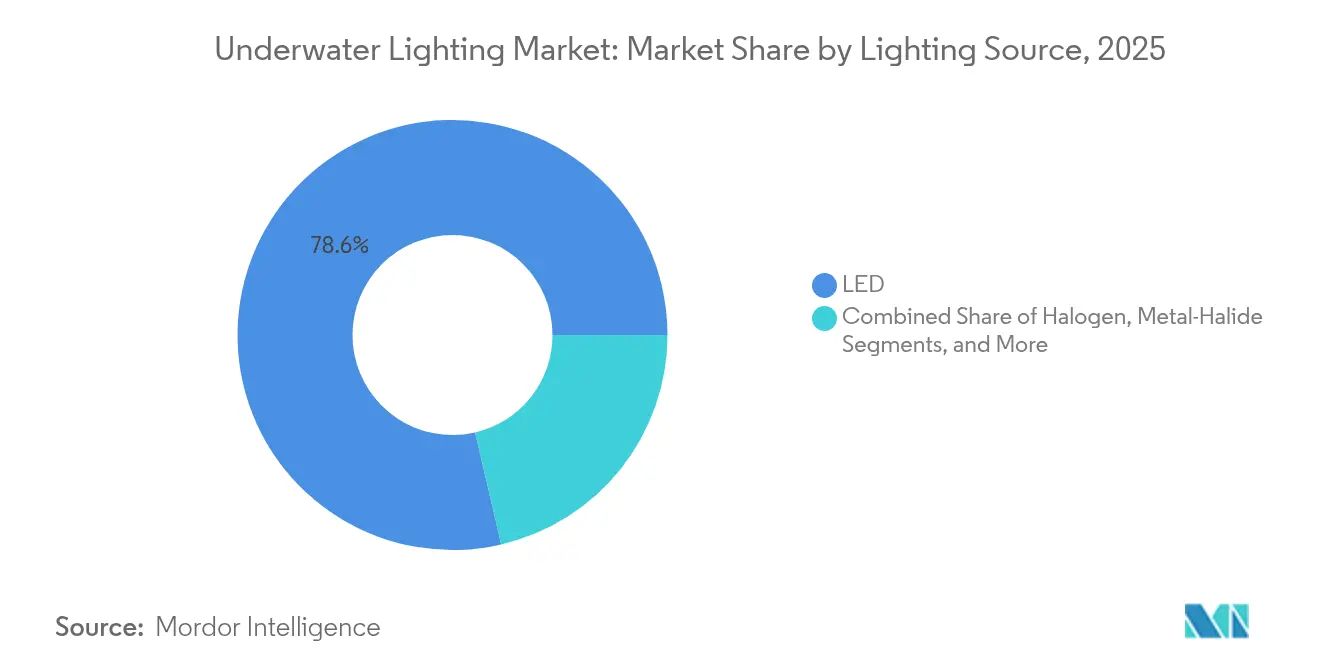

- 照明光源別では、LEDが2025年における水中照明市場シェアの78.64%を占め、RGBおよびスマート対応LEDは2031年にかけて5.32%のCAGRで成長すると予測されています。

- 取付タイプ別では、表面取付型フィクスチャーが2025年に売上の64.12%を占め、フラッシュおよびスルーハルシステムは2031年にかけて6.02%のCAGRで成長する見込みです。

- 用途別では、スイミングプールが2025年における水中照明市場規模の55.63%を占めましたが、ボートおよびヨットは予測期間中に6.21%のCAGRで拡大すると予測されています。

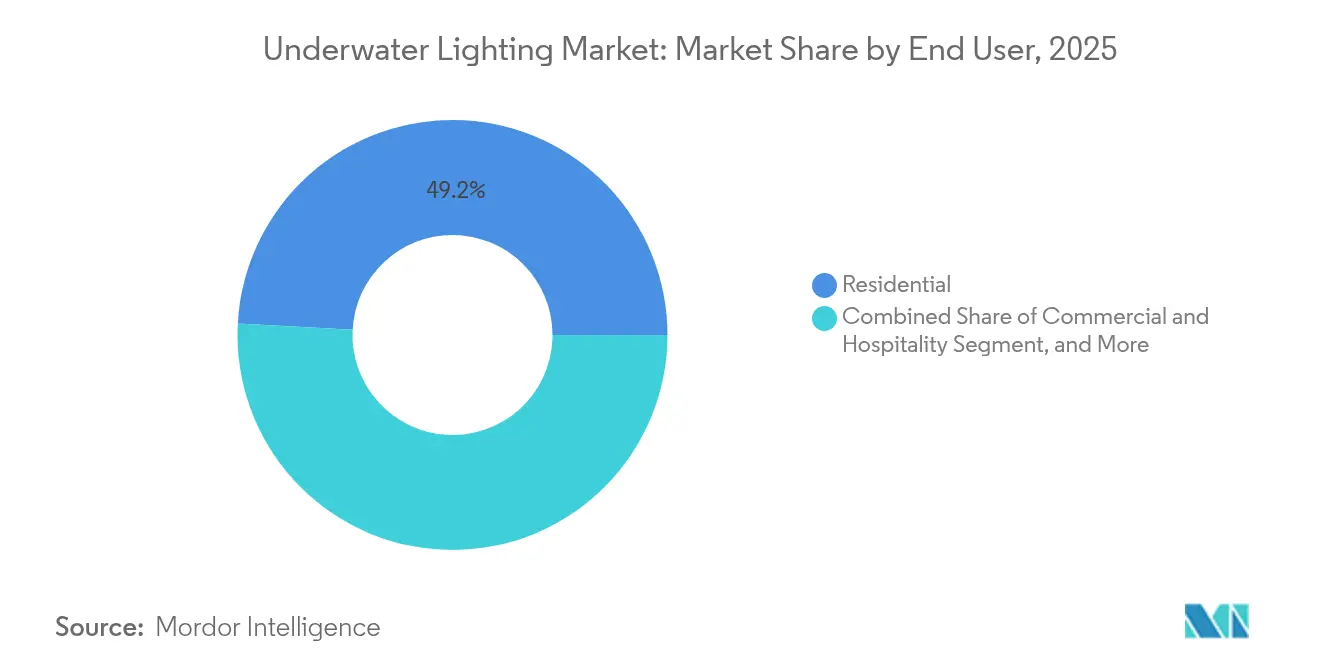

- エンドユーザー別では、住宅向け設置が2025年に売上シェアの49.15%を占め、商業・ホスピタリティ向けプロジェクトは2031年にかけて5.55%のCAGRで拡大すると見込まれています。

- 販売チャネル別では、アフターマーケットチャネルが2025年に売上の54.32%を占め、ディストリビューターがカタログのデジタル化と直接配送を進める中、オンラインストアは2031年にかけて4.81%のCAGRで成長する見込みです。

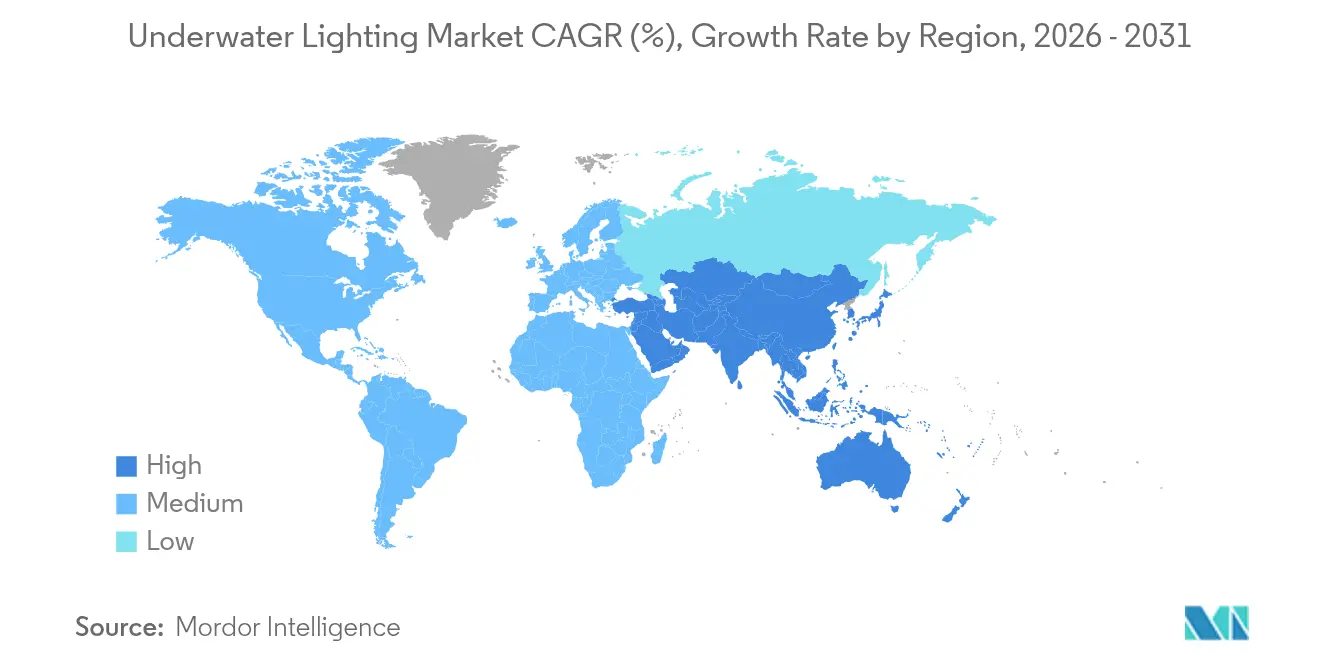

- 地域別では、欧州が2025年に31.88%の売上シェアでリードし、アジア太平洋地域は2031年にかけて最も速い5.62%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の水中照明市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRの予測に対する影響度(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プールおよび美観を重視した水景ランドスケーピングにおける水中照明の需要拡大 | +0.9% | 北米、欧州、中東 | 中期(2〜4年) |

| LED採用を促進する政府のインセンティブによるレトロフィットの加速 | +0.7% | 欧州、北米 | 短期(2年以内) |

| 高級ホテル、リゾート、ウォーターパークの建設増加 | +0.6% | 中東、アジア太平洋 | 中期(2〜4年) |

| レクリエーションボーティングおよびヨッティング活動の増加 | +0.8% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| スマート/IoT対応水中照明システムの台頭 | +0.5% | グローバル(北米および欧州での早期導入) | 中期(2〜4年) |

| 深海養殖における分光調整型水中LEDの需要 | +0.4% | ノルウェー、チリ、オーストラリア、スコットランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プールおよび美観を重視したランドスケーピングにおける水中照明の需要拡大

米国における住宅および公共プールの建設許可は2024年に8.9%増加し、ハロゲン比でエネルギー消費を85%削減し寿命を50,000時間に延ばすLEDレトロフィットを促進しました。FluidraはLEDフィクスチャーを含むサステナビリティ認証製品が2023年売上の51%に貢献したと述べており、環境意識の高い購買者の需要を裏付けています。中東のリゾートでは、DMX512によって制御されるマルチゾーンRGBパッケージをファサード照明と噴水に同期させて指定するようになっており、照明を基本的な安全設備から主要なデザイン要素へと位置づけています。1プロジェクトあたりのフィクスチャー数の増加により平均販売価格が上昇する一方、IEC 60598-2-18への準拠およびENERGY STARの任意ラベルが調達判断を後押ししています。これらの要因が相まって、プール建設が落ち着きを見せる中でも水中照明市場の成長を継続させるアップグレードサイクルを強化しています。

レトロフィットにおけるLED採用を加速させる政府インセンティブ

米国のEECBG(エネルギー効率・保全ブロック補助金)バウチャープログラムは、公共水泳施設におけるLEDアップグレードに資金を提供し、回収期間を3年未満に短縮しています。[1]米国エネルギー省、「エネルギー効率・保全ブロック補助金プログラム」、energy.gov EU指令2024/1275は、2027年までに非住宅建物への自動照明制御の義務付けを定めており、商業施設のプール運営者をネットワーク型LEDへと誘導しています。ノルウェーのInnovation Norwayは、Havlandtのパイロットサーモン養殖場に資金援助を行い、分光調整型発光体の早期利用におけるリスク軽減に助成金が有効であることを実証しました。MowiフィードがGlamox LEDを用いた2024年の工場レトロフィットでは、RoHS規制による蛍光灯の市場撤退後に電力消費を60%削減しました。このように、公的資金は市民および産業の両分野においてLEDへの基盤的なシフトを加速させています。

高級ホテル、リゾート、ウォーターパークの建設増加

サウジアラビアのレッドシー・プロジェクト、UAEのドバイ・クリーク・ハーバー、カタールのルサイル・マリーナはいずれも、マリーナやラグーンに水中LEDを組み込み、富裕層の訪問者に印象を与えています。シンガポールのセントーサ拡張プロジェクトおよびオーストラリアのゴールドコーストのマリーナ改修では、水中照明を集中型BMS(ビル管理システム)ダッシュボードと連携させ、エネルギー監視およびスケジューリングの効果を実証しています。中国のウォーターパークでは、1日12時間のサイクルで5ppmの塩素に耐えられる高出力フィクスチャーが指定されており、産業仕様がレジャーヨットの範囲を超えて拡大しています。これらの商業施設では、プール壁面と面一に収まるフラッシュマウントまたはスルーハルユニットが好まれており、利用者の負傷リスクを低減しながら機器室からのメンテナンスを容易にしています。ホスピタリティチェーンがソーシャルメディア映えする美観を追求する中、カラーチェンジ照明が必須のインテリア要素となり、水中照明市場の成長を加速させています。

高級ホテル、リゾート、ウォーターパークの建設増加

サウジアラビアのレッドシー・プロジェクト、UAEのドバイ・クリーク・ハーバー、カタールのルサイル・マリーナはいずれも、マリーナやラグーンに水中LEDを組み込み、富裕層の訪問者に印象を与えています。シンガポールのセントーサ拡張プロジェクトおよびオーストラリアのゴールドコーストのマリーナ改修では、水中照明を集中型BMSダッシュボードと連携させ、エネルギー監視およびスケジューリングの効果を実証しています。中国のウォーターパークでは、1日12時間のサイクルで5ppmの塩素に耐えられる高出力フィクスチャーが指定されており、産業仕様がレジャーヨットの範囲を超えて拡大しています。これらの商業施設では、プール壁面と面一に収まるフラッシュマウントまたはスルーハルユニットが好まれており、利用者の負傷リスクを低減しながら機器室からのメンテナンスを容易にしています。ホスピタリティチェーンがソーシャルメディア映えする美観を追求する中、カラーチェンジ照明が必須のインテリア要素となり、水中照明市場の成長を加速させています。

制約要因の影響分析*

| 制約要因 | CAGRの予測に対する影響度(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 船舶グレードLEDフィクスチャーの高い初期資本コスト | -0.6% | グローバル(価格感応性の高い新興市場で顕著) | 短期(2年以内) |

| 腐食性の強い塩水環境における困難なメンテナンス | -0.4% | 沿岸地域、熱帯緯度 | 長期(4年以上) |

| 認証コストを増大させる統一されたグローバル安全基準の欠如 | -0.3% | グローバル(輸出業者が最大の負担) | 中期(2〜4年) |

| 敏感な海洋生息地における照明を制限する光害規制 | -0.2% | 北米沿岸地域、欧州海洋保護区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

船舶グレードLEDフィクスチャーの高い初期資本コスト

アルミニウムブロンズおよびホウケイ酸ガラスを使用したプレミアムハウジングにより、フラッシュフィットライトの小売価格はUSD 1,200、高出力スルーハルユニットはUSD 2,850に達しています。[2]Atlantic Marine Inc.、「TIX202フラッシュフィット・スルーハルLEDライト」、atlanticmarineinc.com ライフサイクル分析は50,000時間定格および85%のエネルギー削減によってLEDに有利であるものの、初期費用の高さが小型ボートオーナーや予算重視の自治体における導入を遅らせています。貸し手が照明を裁量的支出と見なすため資金調達オプションは乏しく、顧客はアップグレード費用を前払いせざるを得ません。このコストの障壁は、裁量的なボーティング予算が依然として限られている新興沿岸経済において最も大きく、水中照明市場の短期的な拡大を抑制しています。

腐食性の強い塩水環境における困難なメンテナンス

塩霧の浸入、電気化学腐食、生物汚損がシールおよびコーティングを劣化させ、実使用寿命を実験室でのIP69K試験結果より短縮させます。陽極選択の適切な実施(塩水には亜鉛、汽水にはアルミニウム、淡水にはマグネシウム)は孔食を軽減しますが、完全には排除できません。OceanLEDはデルリン製アイソレーターとトリトニウムコーティングを使用して海洋生物の付着を抑制していますが、スルーハルの交換には依然として上架作業またはダイビングクルーが必要であり、総所有コストを押し上げています。遠隔地でのクルージングではスペアパーツの入手に時間がかかり、ダウンタイムが長期化するリスクがあるため、水上から容易に作業できる表面取付型フィクスチャーを好む購買者もいます。こうしたメンテナンスの実態は、特に水温が高く塩分濃度の高い海域に設置された高出力機器における長期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

照明光源別:制御性と効率性によるLEDの優位性

LEDは2025年に水中照明市場規模の78.64%を占め、RGBおよびスマートバリアントが5.32%のCAGRを記録する中、そのシェアは引き続き上昇しています。マルチチップアレイはメタルハライドと同等以上の輝度を発揮しながら、10分間の再点灯遅延を不要にしています。ハロゲンはトランスフォーマーおよび配線のLEDレトロフィットが困難なレガシープールニッチにほぼ限定されて残存していますが、規制による段階的廃止の加速により、2030年までにハロゲンは一桁台の存在感へと縮小する見込みです。サーモンの光受容体に合わせて分光調整されたLEDは、技術の生物学的多様性を示し、従来のレジャー市場以外に収益機会を開拓しています。一方、Signifyのシーケージのような蛍光体変換パッケージは150 lm/Wに達しており、試験室プロトタイプはさらなる効率向上の余地を示しています。接続プラットフォームが改善されるにつれ、フィクスチャーのファームウェアアップデートおよびカラーシーンライブラリが販売後の収益を創出し、サプライヤーの利益率を強化して顧客を独自エコシステムに引き留めています。これらの要因が総合的に、LEDを水中照明市場の疑いなき中心的エンジンとして確立しています。

フラッシュマウントおよびスルーハルは、停滞した水中のイベント時にダイオード接合部を保護するインテリジェントなサーマルスロットリングを組み込む例が増えており、故障率を大幅に低下させています。ハロゲン交換球は既存ニッチへの販売が続いていますが、ディストリビューターは単位数量の着実な減少を報告しています。メタルハライドフィクスチャーは、狭いエンベロープで極めて高い光束密度を求めるオペレーターの間で最後の牙城を守り続けていますが、チップ密度および冷却技術におけるLEDの継続的な進歩はこの領域すら脅かしています。その結果、投資家はレガシーランプのライフサイクル延長ではなく、LED専用の研究開発に資金を集中させ続けています。水中照明産業はしたがって、その製品ロードマップをほぼ独占的にLEDアーキテクチャを中心に構築しています。

取付タイプ別:フラッシュおよびスルーハルの採用が勢いを増す

表面取付型ライトは、DIYオーナーがボルトオンの簡便さを好むことから2025年に売上の64.12%を維持しました。しかし、フラッシュおよびスルーハルユニットは、ボートビルダーがレイアップ時に組み込み、ゲルコート塗布前に配線を埋め込んで将来的な貫通孔加工を回避するため、年率6.02%で成長する見込みです。OceanLEDのExplore THシリーズはウェットメンテナンスに対応しており、上架なしにレンズ交換が可能で、これまでのサービス面の弱点を解消しています。フラッシュプロファイルは抵抗を低減し、漁網や係留ロープへの引っ掛かりリスクを減らすため、性能重視の船長に支持されています。ビルダーもスルーハルのクリーンな外観美を評価しており、プレミアム船体ブランディングを支えています。

レトロフィットの複雑さにより、オーナーが基本的な工具だけでライトを取り付けられる表面取付型フィクスチャーがアフターマーケットで主流を維持しています。一方、新型ヨットは船体に穴を開けることに関する保証上の問題を避けるため、フラッシュユニットを組み込んでいます。クリップオンおよびポータブルライトは、短時間のバッテリー駆動の照明を必要とするフォトグラファーやダイブツアーオペレーターに対応していますが、低い光束出力がより広範な成長を制限しています。より多くのOEMが船体に照明用の配線を事前に施すにつれ、水中照明市場の売上のより多くの部分がリテールDIY設置から工場チャネルへとシフトしていくでしょう。

用途別:ボートおよびヨットがプールを超えて加速

スイミングプールは2025年に売上の55.63%を生み出しましたが、新造船への工場設置LEDが標準化されるにつれ、ボートおよびヨットは2031年にかけて6.21%のCAGRで拡大しています。チャートプロッター同期コントローラーにより、ワンタッチでシーン切り替えが可能となり、ミドルマーケットのボートオーナーへの訴求力が広がっています。ボーティング用途における水中照明市場規模は、したがって10年中盤にプールの漸進的成長を超える見込みです。噴水および建築的水景プロジェクトは景気変動を受けやすいものの収益性が高く、特にRGBによるシンクロナイズドショーが夕刻の訪問者を引き付けるガルフリゾートで顕著です。養殖業においては、下向きに設置されたLEDが海虱(うみじらみ)の寄生を50%削減し、単純な照明を超えた経済的効果を実証しています。

自治体のプール運営者はエネルギーコンプライアンスのためにLEDレトロフィットに大きく依存している一方、住宅オーナーはより広いスマートホームエコシステムと連携するアプリベースのスケジューリングを採用しています。ヨットの改修は冬季の係留期間中に行われ、サービスヤードに季節的な需要の急増をもたらします。漁業クルーはデュアルカラーシステムを採用し、接岸時には白色、錨泊時には緑色に切り替えてベイトフィッシュを誘引しています。こうした多様な用途により、単一のセグメントが長期的に市場を独占することはなく、水中照明市場をどの一つのセグメントにおける不況からも保護しています。

エンドユーザー別:商業・ホスピタリティの需要が強化

住宅向け設置は2025年に売上シェアの49.15%を占めましたが、リゾートがインスタグラム映えするナイトスケープを求める中、商業・ホスピタリティ顧客は2031年にかけて5.55%のCAGRで拡大する見込みです。中東の高級施設では、ビル管理ダッシュボードから管理されるマルチゾーンRGBアレイを組み込み、毎日テーマを切り替えてゲスト体験を差別化することが可能になっています。接続型プールの台数は2023年末時点で世界全体で877,000に達し、Fluidraは2025年までに100万台を目標としており、急速なデジタル導入が裏付けられています。産業港湾は安全周囲管理に堅牢な白色LEDを採用し、美観よりも高い光束密度を優先しています。

防衛調達サイクルは、艦艇や遠隔操作型無人機(ROV)向けに堅牢なフィクスチャーの小規模だが安定した受注を生み出しています。商業養殖場は、生物学的効果が投資回収を早めることから、新興ではあるが高付加価値なニッチとして残っています。住宅購買者は暴露とプール薬品ストレスによって頻繁にライトを交換し続け、アフターマーケット数量を高く保っています。ホテルやウォーターパークが照明をより広いエンターテインメントシステムと統合するにつれ、DMX512およびIoTプロトコルを統合できるサプライヤーが、水中照明市場全体で高まる商業部門のウォレットシェアを獲得する立場に立つでしょう。

販売チャネル別:オンラインアフターマーケットプラットフォームがリーチを拡大

アフターマーケットチャネルは2025年に売上の54.32%を占め、ディストリビューターがカタログをデジタル化し直接配送を提供する中、オンラインストアは2031年にかけて4.81%のCAGRで成長する見込みです。Atlantic Marine Inc.などのEコマースサイトでは、光束出力、ハウジング素材、制御プロトコル別のフィルター検索が可能で、情報に基づいた購買判断を促進しています。OEMチャネルはボートヤードおよびプール業者への大口注文を独占し、設計段階での関与によってフィクスチャーを仕様に組み込むことで売上の45.68%を占めています。従来の実店舗型マリンストアは、設置・保証サービスをバンドルすることで部品販売を超えた付加価値を提供することで対抗しています。

北米や西欧のような成熟した宅配ネットワークを持つ地域ではオンラインへの転換が速く進んでいる一方、アジアおよびラテンアメリカの一部では高い輸入関税が普及を遅らせています。FluidraのハイブリッドFluidra PROモデルは、Webオーダーと84か所のローカルPROセンターを組み合わせ、スピードと対面サポートを融合させ、成功するオムニチャネル戦略を示しています。消費者がデジタルショッピングに慣れるにつれ、水中照明産業はDtoCフルフィルメントをベースラインの期待値として扱うようになるでしょう。

地域分析

欧州は2025年に31.88%の売上シェアで水中照明市場をリードし、EU指令2024/1275のエネルギー規制およびRoHSにより施行された蛍光灯の段階的廃止がレトロフィット需要を促進しました。ノルウェーの130万トンのサーモン生産量は、Signifyのサーモンエボリューション案件が実証するように、分光調整LEDへの安定した受注を支えています。イタリアの83億3,000万ユーロのヨット産業は冬季の改修活動を支え、ドイツとフランスはプール効率基準を厳格化して国内プールのアップグレードを促進しています。英国のLumishore(現在はGarmin傘下)は高付加価値のRGBフィクスチャーを輸出しており、欧州のイノベーターとしての役割を示しています。

アジア太平洋地域は2031年にかけて5.62%のCAGRを記録すると予測されており、中国の沿岸観光投資、シンガポールのセントーサ開発、オーストラリアの101億2,000万オーストラリアドルのボーティング産業が牽引しています。中国の中堅都市はウェーブプールやレイジーリバーに資金を投じており、塩素耐性LEDが必要とされる一方、シンガポールはエネルギー分析のために水中照明をBMSダッシュボードと連携させています。オーストラリアの遠隔地クルージングルートは信頼性要件を高め、IP68定格のハードウェアへの需要を促進しています。日本では住宅建設の伸び悩みによりプール成長が限定的ですが、陸上魚類養殖場がブリおよびタイにLEDを採用しています。インドのレジャーボーティングニッチはコスト感応性が高いですが、ゴアやケーラの高級リゾートはグローバル競争力のためにRGBシステムを指定しています。

北米は2025年に世界売上の約27.74%を生み出しました。米国のプール建設許可は8.9%増加し、全米海洋製造業者協会(NMMA)が報告する支出は、新造船台数がわずかに減少した中でもアフターセールスのライト需要を維持しました。米国エネルギー省のバウチャーは公共プールのレトロフィットを促進し、フロリダ州のウミガメ条例は巣作りシーズン中に琥珀色または赤のスペクトルを要求し、調光可能製品を促進しています。カナダのボーティングシーズンの短さは設置期間を圧縮し、在庫予測を重要にしています。メキシコのカンクンリゾートは米国からの観光客を引き付けるためにカラーチェンジラグーン照明を求めています。これらの地域的な特異性が総合的にサプライヤーを機敏かつ多様化させ、水中照明市場の長期的な安定性を強化しています。

競争環境

市場集中度は中程度であり、上位5社が合計で約35〜40%の売上を占め、地域の専門企業が参入できる余地を残しています。Garminによる2024年のLumishore買収は、照明をチャートプロッターエコシステムに組み込み、操舵室ベースの制御を提供することで、統合のベンチマークを設定する可能性があります。Signifyは1,748件の特許ポートフォリオを活用して養殖業を席巻し、Salmon EvolutionおよびAustralis Seafoodsの契約を獲得し、生物多様性の恩恵を示しています(ONCE.LIGHTING)。Fluidraの世界プール設備市場における13%のシェアは、84か所のPROセンターおよび接続型プールアプリを通じたクロスセルを促進し、ハードウェア購買者をプラットフォームサブスクライバーへと転換しています。

差別化はウェットメンテナンス設計、サーマルマネジメントアルゴリズム、DMX512またはNMEA 2000互換性を中心に展開されています。新興の破壊的参入者は、クラウドコントロールおよびエネルギー分析とペアにしたサービスとしての照明(ライティング・アズ・ア・サービス)サブスクリプションを提供していますが、導入は依然として初期段階にあります。UL 676、CE、IEC 60598-2-18にわたる認証の複雑さは、複数地域のコンプライアンス予算を欠く新規参入者にとって障壁となり、資本力のある既存企業に有利に働いています。それでも、オーストラリアのゴールドコーストや米国湾岸などの地域では、設置・サービスをバンドルするアジャイルな地域企業がビジネスを獲得しています。水中照明市場はしたがって、規模の優位性と地域密着型のサービスプレーのバランスを取り、独占に傾くことなく着実なイノベーションを促進しています。

水中照明産業リーダー

Eaton Corporation

Signify Holding(Koninklijke Philips N.V.)

Acuity Brands Inc.

Hayward Industries Inc.

Lumitec LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:IMARCグループが「LEDアンダーウォーター照明製造施設2025年:包括的プロジェクトレポート」を発刊しました。防水水中照明製品の新製造施設の宣言は、プール、船舶、水槽、噴水、建築照明の供給における能力拡大を示唆しています。

- 2025年2月:Signifyがノルウェーのハブラーデのパイロットサーモン養殖場に水上および水中カスタムLEDを展開し、化学薬品を使わずに海虱を駆除して低い死亡率を実現しました。

- 2025年1月:SignifyがSalmon Evolutionの第2フェーズ拡張向け照明パッケージを受注し、養殖市場での地位を確固たるものにしました。

- 2025年1月:Hella Marineが新しい「Apeloライトコントローラー」(ブルートゥースメッシュ搭載)をRGBおよびRGB-W水中ライトおよびランプとともに発表し、スマートなアプリ管理型船舶照明の進化を示しました。

世界の水中照明市場レポートスコープ

水中照明とは、水中の視認性が低い領域を照らす水中設置型ライトを指します。これらのライトは、池やスイミングプールなど水景を照らすデコラティブな用途に使用できます。この照明により、プールの壁面への衝突や他の水泳者との偶発的な衝突を防ぐことができます。

水中照明市場レポートは、照明光源(LED、ハロゲン、メタルハライド/その他)、取付タイプ(表面取付、フラッシュ/スルーハル、ポータブル/クリップオン)、用途(スイミングプール、噴水および水景、ボートおよびヨット、養殖および研究)、エンドユーザー(住宅、商業・ホスピタリティ、産業/海洋インフラ、防衛・政府)、販売チャネル(OEM、アフターマーケット)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)にて提供されます。

| LED |

| ハロゲン |

| メタルハライド/その他 |

| 表面取付 |

| フラッシュ/スルーハル |

| ポータブル/クリップオン |

| スイミングプール |

| 噴水および水景 |

| ボートおよびヨット |

| 養殖および研究 |

| 住宅 |

| 商業・ホスピタリティ |

| 産業/海洋インフラ |

| 防衛・政府 |

| OEM |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米のその他の地域 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋のその他の地域 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東のその他の地域 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| アフリカのその他の地域 | ||

| 照明光源別 | LED | ||

| ハロゲン | |||

| メタルハライド/その他 | |||

| 取付タイプ別 | 表面取付 | ||

| フラッシュ/スルーハル | |||

| ポータブル/クリップオン | |||

| 用途別 | スイミングプール | ||

| 噴水および水景 | |||

| ボートおよびヨット | |||

| 養殖および研究 | |||

| エンドユーザー別 | 住宅 | ||

| 商業・ホスピタリティ | |||

| 産業/海洋インフラ | |||

| 防衛・政府 | |||

| 販売チャネル別 | OEM | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米のその他の地域 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州のその他の地域 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋のその他の地域 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東のその他の地域 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| アフリカのその他の地域 | |||

レポートで回答される主要な質問

水中照明市場の2026年における規模はどのくらいですか?

水中照明市場の規模は2026年にUSD 4億2,513万です。

2031年にかけての水中照明の期待成長率はどのくらいですか?

市場は3.66%のCAGRで拡大し、2031年にはUSD 5億876万に達すると予測されています。

どの照明光源が販売を主導していますか?

LEDは高い効率性、スマートコントロール、長寿命により、水中照明市場シェアの78.64%を占めています。

どの用途が最も速く成長していますか?

チャートプロッター統合が需要を促進する中、ボートおよびヨットは6.21%のCAGRで増加すると予測されています。

フラッシュおよびスルーハル型フィクスチャーはなぜ普及が進んでいるのですか?

ビルダーは船体製造時にフラッシュおよびスルーハルライトを組み込み、労働コストを削減して流体力学特性を向上させており、これがこの取付スタイルの6.02%のCAGRを牽引しています。

どの地域が今後の成長をリードしますか?

アジア太平洋地域は中国、シンガポール、オーストラリアの沿岸観光インフラに牽引され、2031年にかけて5.62%のCAGRで成長する見込みです。

最終更新日: