水中/海洋IoT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

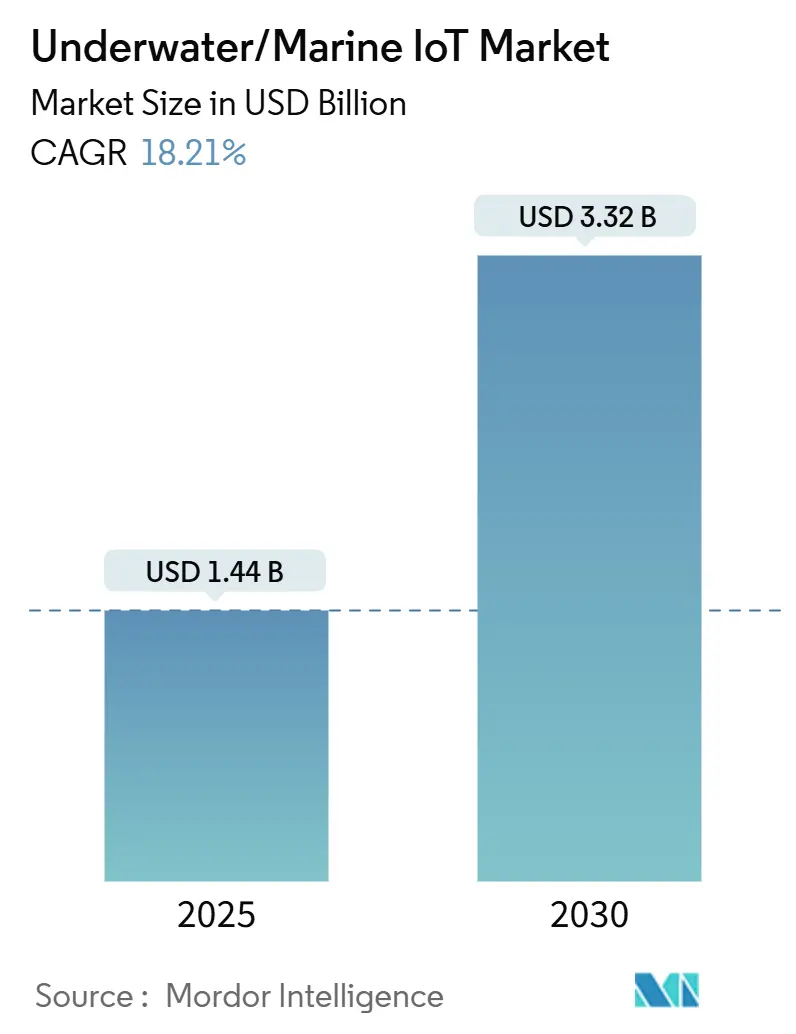

| 市場規模 (2025) | 1.44 十億米ドル |

| 市場規模 (2030) | 3.32 十億米ドル |

| 成長率 (2025 - 2030) | 18.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水中/海洋IoT市場分析

水中/海洋IoT市場規模は2025年に14億4,000万米ドルとなり、2030年までに33億2,000万米ドルに達すると予測され、2025年から2030年にかけて年平均成長率18.21%を記録します。防衛費の増加、洋上再生可能エネルギー資産の拡大、および厳格化する海洋環境規制が、広大な海洋エリアにわたるリアルタイムの可視性を求めるユーザーの導入を加速させています。防衛機関は係争水域向けのセキュアなセンサーグリッドを展開し、洋上風力開発業者は基礎、ケーブル、および野生生物モニターを接続して稼働率を最適化しています。音響モデムおよびマルチパラメータセンサーの価格低下が商業的な普及を拡大させており、AIを活用したハイブリッド音響・光学ネットワークが長年の帯域幅制限を緩和しています。同時に、オペレーターは複雑なデータ分析を外部委託する傾向が強まっており、水中/海洋IoT市場内でサービスへのシフトが進んでいます。

主要レポートのポイント

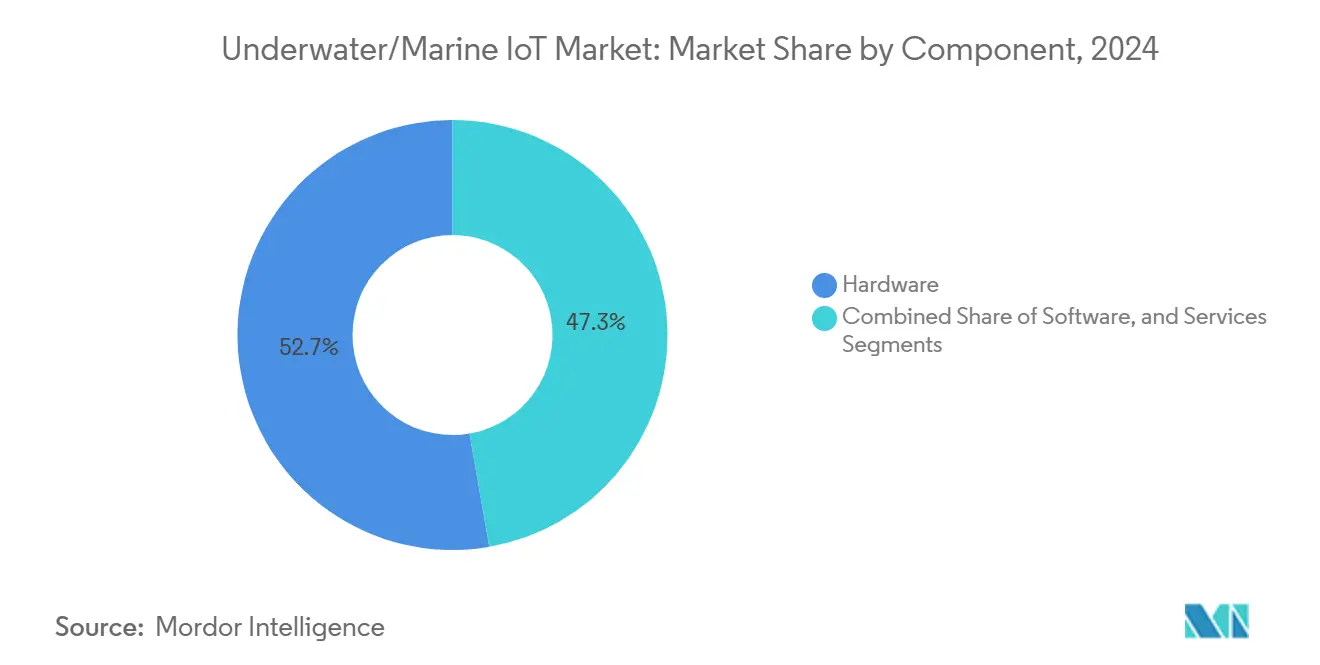

- コンポーネント別では、ハードウェアが2024年の水中/海洋IoT市場シェアの52.73%をリードし、サービスは2030年にかけて年平均成長率19.77%で拡大する見込みです。

- 通信技術別では、音響システムが2024年の水中/海洋IoT市場シェアの61.83%を占め、ハイブリッド音響・光学プラットフォームは2030年にかけて年平均成長率20.32%で拡大しています。

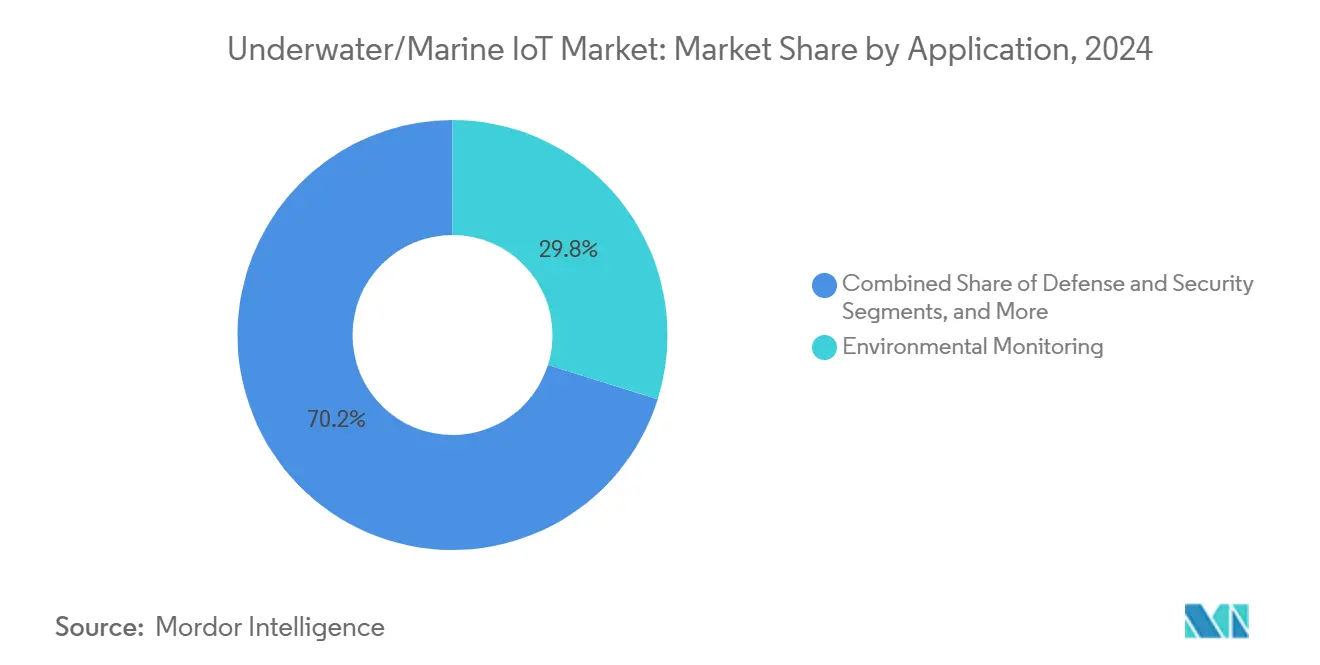

- アプリケーション別では、環境モニタリングが2024年の水中/海洋IoT市場シェアの29.83%を獲得し、養殖・漁業が2030年にかけて年平均成長率18.77%で最も急速に成長しています。

- エンドユーザー別では、政府・研究機関が2024年の水中/海洋IoT市場シェアの38.73%を保有し、養殖業者が2030年にかけて年平均成長率18.99%と最も高い予測成長率を記録しています。

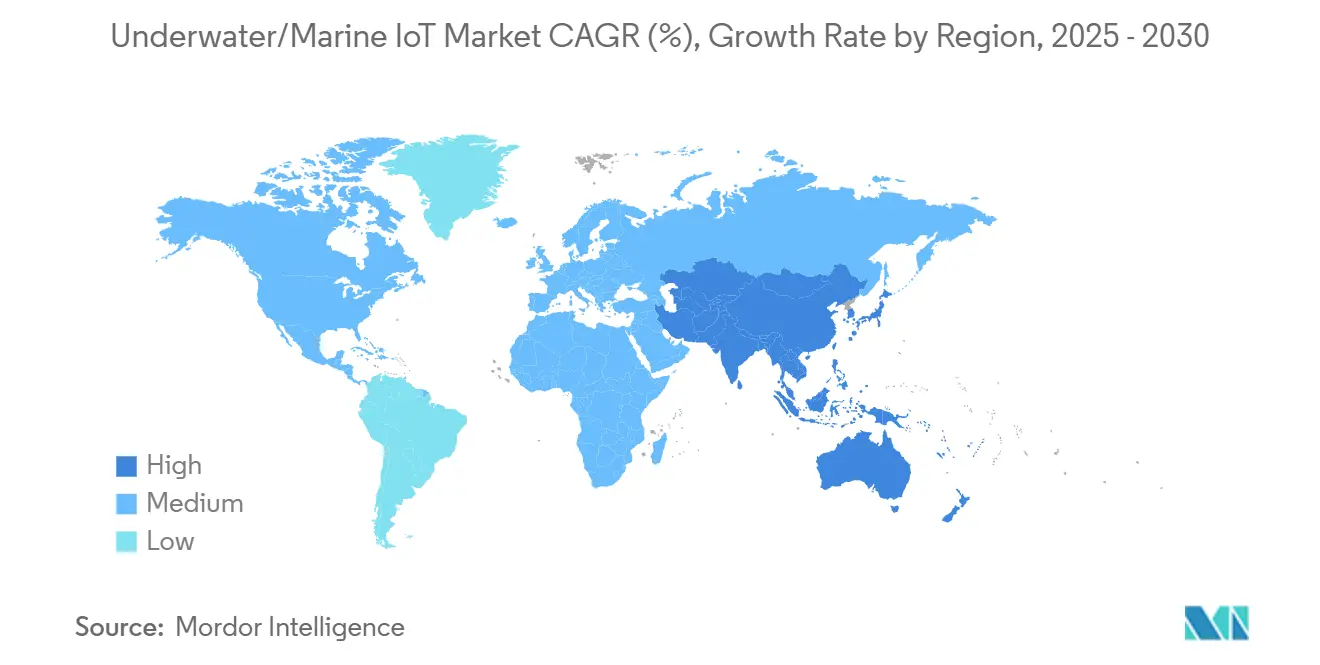

- 地域別では、北米が2024年の水中/海洋IoT市場シェアの39.83%をリードし、アジア太平洋地域は2030年にかけて年平均成長率19.45%で上昇する見込みです。

世界の水中/海洋IoT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防衛近代化プログラムによるセキュアな海底ネットワークの推進 | +3.2% | 北米、欧州、アジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| 音響モデムおよびマルチパラメータセンサーの急速なコスト低下 | +2.8% | グローバル | 短期(2年以内) |

| リアルタイムモニタリングを求める洋上エネルギーの拡大 | +3.5% | 北米、欧州、アジア太平洋沿岸地域 | 長期(4年以上) |

| AIを活用した自己修復型ハイブリッド音響・光学メッシュネットワーク | +2.1% | グローバル、先進市場での早期導入 | 中期(2〜4年) |

| ノード寿命を延長するエネルギーハーベスティング電源モジュール | +1.9% | グローバル、特に遠隔洋上地点 | 長期(4年以上) |

| 音響eDNAセンサーグリッドを義務付ける公海生物多様性条約 | +2.7% | グローバル、国際水域に焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

防衛近代化プログラムによるセキュアな海底ネットワークの推進

軍事機関は、係争水域における継続的な状況認識を提供する高密度の水中センサーウェブに資金を投じています。米海軍の分散型海洋作戦コンセプトは、自律型海底ノードと無人水上中継機を組み合わせて探知範囲を拡大しています。[1]「戦術的海中ネットワークアーキテクチャ」、DARPA、darpa.mil NATOの海洋無人システムイニシアティブは、同盟国海軍が異なるベンダーのハードウェアをプラグアンドプレイできるよう標準を整合させ、調達プールを拡大しています。これらのプログラムは暗号化された音響リンクおよびジャミング対策機能を規定しており、ハードウェア要件を高める一方で、堅牢なプラットフォームの将来的な収益を確保しています。ゲートウェイに組み込まれた人工知能ルーティンは、脅威の優先順位付けとメンテナンス予測により人的作業負荷を軽減し、滞留時間を延長します。より多くの艦隊が無人海中戦術を採用するにつれ、水中/海洋IoT市場は長期的な需要量を獲得します。

音響モデムおよびマルチパラメータセンサーの急速なコスト低下

量産化と先進半導体パッケージングにより、音響モデムの平均価格は2022年以降約40%低下しました。かつて1万5,000米ドルを要したマルチパラメータプローブは現在5,000米ドル未満で販売されており、溶存酸素、pH、濁度の測定を1台のユニットに統合しています。ソフトウェア定義無線アーキテクチャにより、オペレーターはハードウェアの交換ではなくファームウェアのアップデートで周波数を再調整でき、ライフサイクルコストを削減しています。これらのコスト削減により、これまで資金不足だった中規模の研究機関や漁業者にとって新たなユースケースが開拓されています。参入障壁の低下により、防衛および石油・ガス以外への普及が広がり、水中/海洋IoT市場における二桁成長が持続しています。

リアルタイムモニタリングを求める洋上エネルギーの拡大

世界の洋上風力発電容量は2030年までに370GWに達する軌道にあり、すべてのタービン基礎と輸出ケーブルには構造健全性および環境モニタリングが必要です。[2]「洋上風力見通し」、国際エネルギー機関、iea.org オペレーターは海底センサーを使用して洗掘、振動、および海洋生物の活動を追跡し、1日あたり100万米ドルの電力販売損失をもたらす計画外の停止を防いでいます。深海油田は引き続き新たな海底タイバックを発注しており、水深3,000mを超える深さに漏洩検知ノードおよび腐食プローブを追加しています。再生可能エネルギーと炭化水素の複合需要により、エネルギーは水中/海洋IoT市場における最大の商業的購買グループとなり、サプライヤーへの安定した長期サイクルの受注を支えています。

AIを活用した自己修復型ハイブリッド音響・光学メッシュネットワーク

ハイブリッドネットワークは、制御信号に長距離音響を使用し、4K映像や大型ソナーセットなどの帯域幅を多く消費するデータには短バースト光学リンクを使用します。機械学習アルゴリズムは、温度、塩分、または生物付着の変化によるリンク劣化を予測し、トラフィックを自動的に再ルーティングします。この自己修復機能は、これまで人間の介入を必要としていたレイテンシの問題を解決します。Hydromea社などのベンダーは、数十メートルにわたって毎秒メガビットを転送しながらミリワットで動作するLEDベースのモデムをパッケージ化しており、点検作業向けのスウォームロボティクスを可能にしています。信頼性が向上するにつれ、商業ユーザーは水中/海洋IoT市場を手動潜水の代替として信頼するようになり、データサービスの定期収益が増加しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深海音響チャネルにおける信号減衰とレイテンシ | -2.1% | グローバル、特に深海アプリケーション | 長期(4年以上) |

| 長期間のブイ/ノードメンテナンスに対する高い設備投資・運用費用 | -1.8% | グローバル、遠隔洋上地点に集中 | 中期(2〜4年) |

| なりすましGNSSおよび音響ジャミングによるサイバーフィジカルリスク | -1.3% | グローバル、係争海域で高まる | 短期(2年以内) |

| データ忠実度に影響する生物付着によるセンサードリフト | -1.1% | グローバル、熱帯および温帯水域で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

深海音響チャネルにおける信号減衰とレイテンシ

温度と塩分の勾配が音波を屈折させ、水深1,000mを超えると信号をぼかし数秒の遅延を加えるマルチパスエコーを生成します。船舶騒音と海洋生物の鳴き声がさらにスループットを低下させます。適応等化と空間ダイバーシティアンテナを使用しても、複数キロメートルのリンクにおける実用的なデータレートは10kbps未満にとどまることが多いです。これらの物理的制限により、リアルタイム映像と大型ソナーファイルの転送が制約され、設計者はデータをスケジュール化またはローカルにキャッシュせざるを得ません。この制約は、次世代技術が成熟するまで水中/海洋IoT市場の深海セグメントの成長ポテンシャルを削減します。

長期間のブイおよびノードメンテナンスに対する高い設備投資・運用費用

耐圧ノードの価格は1台あたり1万米ドルから5万米ドルの範囲であり、遠隔水域での生物付着の清掃やバッテリー交換のための年間船舶稼働日数は機器コストを超えることがあります。深海での1回のサービスコールは1万5,000米ドルに達することがあり、小規模オペレーターの展開密度を制限しています。エネルギーハーベスティングのアドオンとロボット清掃アームが解決策として期待されていますが、現在の出力と信頼性はマルチセンサーペイロードには不十分です。高いメンテナンスコストはROI計算を圧迫し、水中/海洋IoT市場内の予算制約のある購買者の採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がサービスの台頭に直面

堅牢なセンサー、音響モデム、および耐圧ハウジングがすべての設備の基盤を形成しているため、ハードウェアは依然として2024年収益の52.73%を占めています。振動、化学、および音響シグネチャを記録するセンサーは、水深3,000mに耐えるコンパクトなフレームにまとめられています。通信モジュールはメッシュ機能とスマート電源モードを提供し、バッテリー寿命を延長しています。初期費用にもかかわらず、購買者はハードウェアを長期資産として捉えており、水中/海洋IoT市場における需要は安定しています。

多くのオーナーが海底の専門知識を欠いているため、サービスは2030年にかけて年平均成長率19.77%で最も急速に成長しています。専門企業がレイアウトを設計し、ノードを設置し、クラウド分析を運用することで、クライアントは生データではなく実用的なKPIを確認できます。サブスクリプションモデルにより、5年から7年の契約にわたってコストが分散され、予算承認が容易になります。価値がインサイトへと移行するにつれ、サービス収益はハードウェアとの差を縮め、水中/海洋IoT市場内の利益プールを再形成するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

通信技術別:音響の既存技術が光学イノベーションと融合

音響リンクは2024年に61.83%のシェアを保有し、キロメートル規模のカバレッジを必要とする浅海および中深度プロジェクトを支えています。スペクトラム拡散符号化の進歩により船舶騒音への耐性が向上し、指向性アレイは良好な条件下で20kmを超える範囲を実現しています。これらのアップグレードにより、音響は水中/海洋IoT市場における指揮・制御トラフィックの基盤であり続けています。

ハイブリッド音響・光学システムは年平均成長率20.32%で最も急速な成長を記録しています。光学バーストは数十メートルにわたって毎秒1Mbpsを超えるデータを転送し、ROVおよびAUVが浮上せずに映像をストリーミングできるようにします。自動モード切替により、ユーザーが近距離では高解像度フィードを、遠距離では信頼性の高い音響を利用できるよう、範囲と速度のバランスを取ります。より多くの艦隊が混合モード無線を採用するにつれ、サプライヤーは水中/海洋IoT市場の受注増加とアドレス可能なベースの拡大を見込んでいます。

アプリケーション別:環境モニタリングが養殖急増をリード

環境モニタリングは2024年に29.83%の収益を占め、2030年までに海洋の30%にわたる生息地評価を要求する世界的な生物多様性条約によって推進されています。政府は化学、音響、およびeDNAフィンガープリントを記録するセンサーグリッドを展開し、保全ダッシュボードに情報を提供しています。コンプライアンスの期限が複数年にわたる資金を保証し、このセグメントを水中/海洋IoT市場の安定した推進力としています。

養殖・漁業は年平均成長率18.77%で最も急激な成長を示しています。養殖場は溶存酸素プローブと機械視覚カメラを組み合わせて給餌を自動化し、飼料転換率を改善して余剰廃棄物を削減しています。増大する水産物需要と厳格化する持続可能性監査が、アジア太平洋地域、ノルウェー、チリにわたる投資を促進し、水中/海洋IoT市場規模の商業的な割合を拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:政府研究が商業採用に道を譲る

政府・研究機関は、防衛監視グリッドおよび国家観測プログラムにより、依然として2024年支出の38.73%を占めています。これらのユーザーは複数年の耐久性を持つ高仕様ノードを好み、水中/海洋IoT市場内での定期的なハードウェア注文とキャリブレーションサービスを確保しています。

養殖業者は収益向上のためにオペレーションをデジタル化するにつれ、年平均成長率18.99%で成長しています。洋上風力オペレーターと海運ターミナルもこの波に加わり、資産管理と保険リスク削減のためにネットワーク接続センサーを採用しています。この商業的な勢いが需要を多様化し、潜在的な防衛予算の変動に対して水中/海洋IoT市場を下支えしています。

地域分析

北米は2024年収益の39.83%を保有し、米海軍の無人システムプログラムおよびNOAAの両海岸にまたがる統合海洋観測システムによって押し上げられています。カナダのオーシャン・ネットワークス・カナダアレイが北極圏と大西洋のカバレッジを追加し、メキシコ湾のエネルギー企業は広範なパイプライン完全性ネットワークを維持しています。安定した公的資金と民間エネルギー支出が、この地域における水中/海洋IoT市場の長期的な成長を支えています。

欧州は洋上風力展開目標とブリュッセルからの厳格な環境指令の強みを背景に続いています。ノルウェーは石油、ガス、および養殖サイトにわたるモニタリングを統合し、英国は拡大する北海風力発電所にセンサーを接続しています。標準化されたEU規制が国境を越えた調達を簡素化し、水中/海洋IoT市場で活動するサプライヤーに恩恵をもたらす多国間入札を促進しています。

アジア太平洋地域は年平均成長率19.45%で最も急速に成長しています。中国は一帯一路の海上航路沿いにスマートポートと監視グリッドを整備しています。日本は津波警報ケーブルアレイを設置し、東南アジアのエビ養殖場では農家の携帯電話にテキストアラートを送信する水質ノードの試験が行われています。急速な工業化と防災予算が組み合わさり、この地域全体で水中/海洋IoT市場の勢いを持続させています。

競合状況

KongsbergとTeledyneは、音響ネットワーク、ビークル、および分析ダッシュボードを一括提供することで幅広さにおいてリードしています。[3]「2024年レポートおよびプレゼンテーション」、Kongsberg Gruppen、kongsberg.com Sonardyne、EvoLogics、Hydromea は高精度測位または光学モデムに特化し、ニッチな契約を獲得しています。新規参入者はクラウドAIまたはスウォームロボティクスを活用して差別化を図り、従来のハードウェアメーカーはマージン防衛のためにサブスクリプション分析を追加しています。

戦略的な動きは単一デバイスではなく統合ソリューションに集中しています。Teledyneの2024年のSeatronics買収により海底電子機器のラインナップが強化され、センサーとライフ・オブ・フィールドサービスプランがバンドルされました。KongsbergのArctic研究契約はセンサーノード内にAIを組み込み、データ駆動型自律性における価値を示しています。光学変調および低消費電力エッジAIにおける特許出願が急増しており、水中/海洋IoT市場の帯域幅とメンテナンスの課題を緩和することを目的とした持続的なイノベーションを示しています。[4]米国特許商標庁、「特許検索」、uspto.gov

サイバーセキュリティと生物付着は共通の課題です。ベンダーは暗号化された音響プロトコルと海洋生物の付着を抑制する銅合金フェースプレートで対応しています。NATOおよびIEEEの下での協調的な標準化の取り組みは、多国籍艦隊が機器を組み合わせて使用できるよう共通インターフェースを求めており、長期的には統合コストを低下させ、水中/海洋IoT市場のアドレス可能な範囲を拡大する可能性があります。

水中/海洋IoT産業リーダー

Kongsberg Gruppen ASA

Teledyne Technologies Inc.

Inmarsat Global Limited

Xylem Inc.

Sonardyne Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Kongsberg Gruppenは、防衛および商業用水中IoTアプリケーションへの需要増大に対応するため、ノルウェーの自律型水中ビークル製造施設を1億2,000万米ドルの投資で拡張すると発表しました。同施設は2027年までに生産能力を3倍にする予定です。

- 2025年8月:Ocean Infinityはマリアナ海溝においてハイブリッド音響・光学通信システムの試験を成功裏に完了し、水深8,000mを超える深さからのリアルタイムデータ伝送を達成しました。この画期的な成果により、深海採掘作業と環境影響評価の継続的なモニタリングが可能になります。

- 2025年7月:AKVA Group ASAは、機械学習アルゴリズムと水中IoTセンサーを統合した予測的魚類健康管理のための新しいAI搭載養殖モニタリングプラットフォームを発表しました。4,000万米ドルの投資は世界のサーモン養殖業を対象としています。

- 2025年5月:Fugro N.V.はMicrosoftと戦略的パートナーシップを締結し、水中IoTデータ処理のためのクラウドベース分析を開発することで、世界中の設備にわたる洋上風力発電所の運用のリアルタイム最適化を可能にします。

世界の水中/海洋IoT市場レポートの調査範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| 音響 |

| 光学 |

| 無線周波数(RF) |

| ハイブリッド音響・光学 |

| 磁気誘導 |

| 環境モニタリング |

| 石油・ガス操業 |

| 防衛・安全保障 |

| 養殖・漁業 |

| 水中調査・探査 |

| 洋上再生可能エネルギー |

| スマートポートおよび海運 |

| 災害モニタリングおよび早期警報 |

| その他のアプリケーション |

| 政府・研究機関 |

| 洋上エネルギー企業 |

| 養殖業者 |

| 海運・海上物流企業 |

| 防衛/海軍 |

| 環境NGOおよび保全団体 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 通信技術別 | 音響 | ||

| 光学 | |||

| 無線周波数(RF) | |||

| ハイブリッド音響・光学 | |||

| 磁気誘導 | |||

| アプリケーション別 | 環境モニタリング | ||

| 石油・ガス操業 | |||

| 防衛・安全保障 | |||

| 養殖・漁業 | |||

| 水中調査・探査 | |||

| 洋上再生可能エネルギー | |||

| スマートポートおよび海運 | |||

| 災害モニタリングおよび早期警報 | |||

| その他のアプリケーション | |||

| エンドユーザー別 | 政府・研究機関 | ||

| 洋上エネルギー企業 | |||

| 養殖業者 | |||

| 海運・海上物流企業 | |||

| 防衛/海軍 | |||

| 環境NGOおよび保全団体 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

レポートで回答される主要な質問

水中センサーサービスへの支出はどのくらいの速さで成長していますか?

水中IoT市場内のサービス収益は、オーナーが展開とデータ分析を外部委託するにつれ、2030年にかけて年平均成長率19.77%で増加する見込みです。

どの通信プラットフォームが最も急速に普及していますか?

ハイブリッド音響・光学リンクは、長距離音響と映像および大容量データファイル向けの光学帯域幅を組み合わせているため、年平均成長率20.32%で拡大しています。

アジア太平洋地域が最も急速に拡大している地域である理由は何ですか?

中国の海洋監視プロジェクト、日本の津波警報アップグレード、および東南アジアの養殖投資が、この地域全体で年平均成長率19.45%を牽引しています。

価格低下にもかかわらずハードウェア支出が高水準を維持している理由は何ですか?

各ノードは高圧、腐食、および生物付着に耐える必要があるため、堅牢なセンサーとモデムは依然として2024年総収益の52.73%を占めています。

深海ネットワークにおけるデータレートを制限する要因は何ですか?

温度と塩分の勾配が音波を屈折させ、複数キロメートルの範囲にわたってスループットを約10kbpsに制限するマルチパス歪みを引き起こします。

最終更新日: