英国食品甘味料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

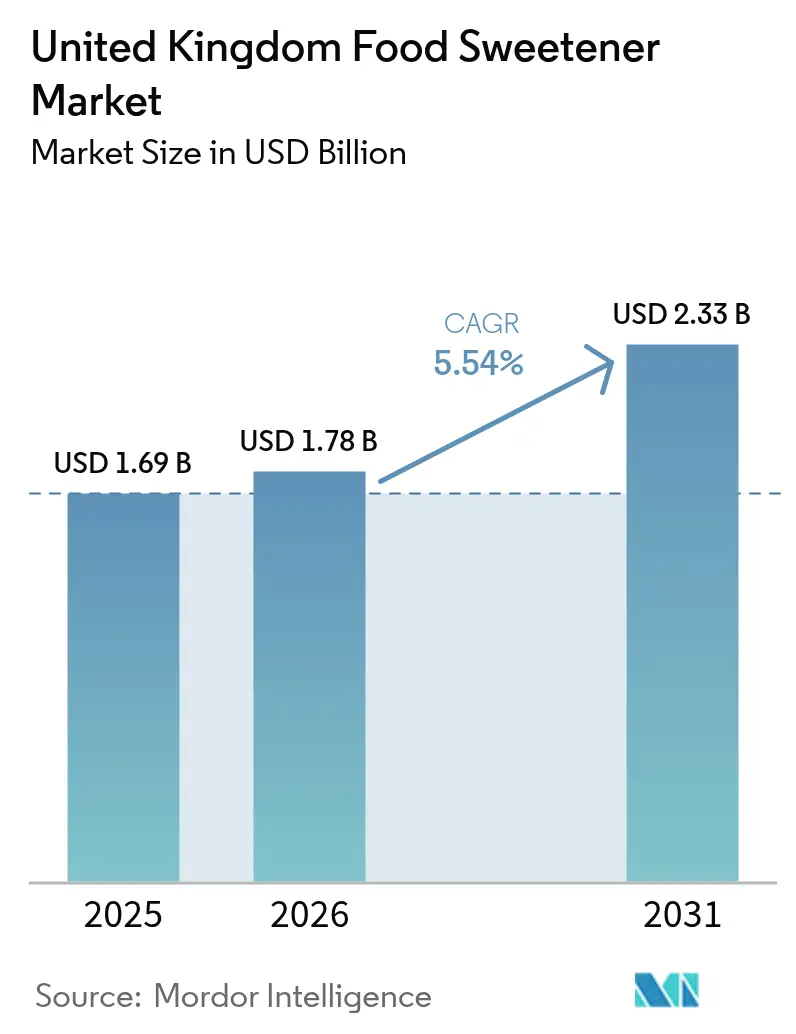

| 基準年の市場規模 (2025) | 1.69 十億米ドル |

| 市場規模 (2026) | 1.78 十億米ドル |

| 市場規模 (2031) | 2.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国食品甘味料市場分析

英国食品甘味料市場規模は2025年に16億9,000万米ドルと評価され、2026年の17億8,000万米ドルから2031年には23億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.54%である。市場成長は、甘味料産業におけるイングランドの支配的地位、多国籍サプライヤーによる広範な研究開発活動、および砂糖削減プライベートブランド製品に対する小売業者の強力な支援によって牽引されている。ステビアやモンクフルーツなどの天然高甘味度甘味料は、食品基準庁による新規食品規制の緩和を受けて、大幅な市場シェアを獲得しつつある。液体甘味料形態は、清涼飲料濃縮液やソース用途における生産効率を高め、製造プロセスを合理化する。味覚調整技術、生体変換プロセス、甘味タンパク質における技術的改善は、後味の課題に効果的に対処し、食品・飲料ブランドが2025年の課税要件を満たしながら望ましい製品の味覚プロファイルを維持することを可能にしている [1]HM財務省、「清涼飲料産業課税統計」、gov.uk。

レポートの主要ポイント

- 製品タイプ別では、ショ糖が2025年の英国食品甘味料市場シェアの47.62%をリードし、一方で高甘味度甘味料は全地域で2031年までに6.97%のCAGRで成長すると予測されている。

- 用途別では、ベーカリー・菓子が2025年の英国食品甘味料市場において28.66%のシェアを占め、飲料は2031年までに6.62%のCAGRで拡大すると予測されている。

- 形態別では、粉末が2025年に43.78%のシェアで市場を支配しており、液体形態はイングランドの飲料拠点における産業加工上の優位性を背景に7.16%のCAGRで増加する見込みである。

- カテゴリー別では、従来型が2025年に93.12%のシェアを占めているが、プレミアムクリーンラベル需要の拡大に伴い、オーガニック甘味料は8.04%のCAGRが見込まれている。

- 地域別では、イングランドが2025年の英国食品甘味料市場において80.12%のシェアを保有しており、2031年まで6.02%のCAGRを維持する見通しである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国食品甘味料市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥満・糖尿病の有病率の上昇 | +1.2% | イングランド中心、スコットランド・ウェールズへの波及 | 中期(2~4年) |

| 砂糖税による低カロリー代替品へのシフト | +1.8% | 英国全体、イングランドで最も顕著 | 短期(2年以内) |

| クリーンラベル需要による植物由来甘味料の採用促進 | +0.9% | 主にイングランドとスコットランド | 長期(4年以上) |

| 砂糖削減食品・飲料製品における急速なイノベーション | +0.7% | 英国全体の製造拠点 | 中期(2~4年) |

| 機能性食品・低カロリー飲料カテゴリーの拡大 | +0.6% | イングランドの小売チャネル、都市部 | 中期(2~4年) |

| 砂糖削減イニシアチブに対する政府・規制当局の支援 | +0.9% | 英国全体の政策実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

肥満・糖尿病の有病率の上昇

英国における過体重・肥満成人の高い有病率は、毎年多大な社会経済的コストを生み出している。政府の健康政策は、食品メーカーに対して1日のエネルギー摂取量における遊離糖分含有量を制限することで製品を再処方するよう促している。これにより、焼き菓子、シリアル、飲料における甘味料の使用が増加している。価格に敏感な消費者セグメントをターゲットとするメーカーは、公衆衛生上の要件に対応しながら手頃な価格を維持するために、高甘味度甘味システムを導入している。糖尿病管理における国民保健サービス(NHS)支出の増大は、予防的栄養プログラムを強化し、親しみのある味覚プロファイルを維持する甘味料への需要を促進している。 [2]英国政府、「栄養に関する科学諮問委員会:砂糖と健康」、gov.uk。

砂糖税による低カロリー代替品へのシフト

清涼飲料産業課税制度は飲料の処方を根本的に変革し、導入以来、対象製品の砂糖含有量を46%削減することを達成した。現在の規制提案は、課税対象閾値を100mlあたり4gに引き下げ、既存の乳製品ベースの免除を廃止することで、この枠組みを強化しようとしている [3]英国歳入関税庁、「清涼飲料産業課税閾値変更に関するパブリックコンサルテーション」、gov.uk。飲料メーカーの50%以上が、財務的ペナルティを回避するために製品ポートフォリオを戦略的に再処方しており、甘味料代替品への消費パターンの転換における課税制度の実質的な影響力を示している。政策立案者は、ビスケットやチョコレート製品を含む課税枠組みの拡大を積極的に検討しており、これにより甘味料産業において重要な新たな市場機会が生まれる可能性がある。課税収入を学校スポーツプログラムに継続的に配分することで、強力な超党派の政治的支持が維持されており、主流の消費者ブランドや製品カテゴリー全体で甘味料の採用を加速させる可能性のある課税制度の体系的な拡大が示唆されている。

クリーンラベル需要による植物由来甘味料の採用促進

植物由来成分に対する消費者の嗜好は、その健康上の利点に対する認識の高まりにより、引き続き拡大している。このシフトは、健康意識の高い消費者が人工甘味料の天然代替品を積極的に求める先進市場において特に顕著である。食品基準庁による2024年のモンクフルーツエキスの非新規成分への再分類は、規制上の障壁を取り除き、メーカーがプレミアム天然甘味料の組み合わせをより効率的に市場に投入することを可能にした。この規制変更は製品開発におけるイノベーションを促進し、企業は最適な味覚プロファイルと機能性を実現するためにモンクフルーツと他の天然甘味料を組み合わせた新しい処方を発売している。 [4]食品基準庁、「モンクフルーツ抽出物はもはや新規食品ではない」、food.gov.uk。Tate & LyleとBioHarvestの戦略的協業による植物生産能力の強化は、植物由来成分への業界全体のシフトを裏付けている。環境影響調査によると、ステビアのカーボンフットプリントは従来の砂糖生産より90%低く、持続可能な食品選択を優先する環境意識の高いミレニアル世代の消費者にとって特に魅力的である。

砂糖削減食品・飲料製品における急速なイノベーション

甘味料処方における技術的発展は、食品・飲料産業全体の製品イノベーションを変革しつつある。Tate & Lyleは、メーカーが口当たりの特性を最適化し、利益率を維持し、よりクリーンなラベルの製品を開発するのを支援するための高度な処方ツール「Tate & Lyle Sensation」を導入した。DSM-FirmenichとCargillの戦略的合弁会社であるAvansyaは、発酵由来のステビア甘味料の規制承認を取得し、加工食品における砂糖削減ソリューションのポートフォリオを拡大した。菓子セグメントでは、市場調査により、消費者の62%がより健康的な代替品を認識しているものの、定期的に購入するのはわずか10%であることが示されており、再処方製品の大きな成長ポテンシャルが明らかになっている。FDAによる革新的な機能性成分、特に甘味タンパク質ブラゼインの承認は、消費者が期待する贅沢な味覚プロファイルを維持しながら砂糖含有量を削減するメーカーの能力を強化している。

阻害要因影響分析*

| 阻害要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人工甘味料に対する消費者の懐疑心 | -0.8% | 英国全体、農村部でより顕著 | 中期(2~4年) |

| 味覚プロファイルと後味の問題 | -0.6% | 英国全体の消費者市場 | 短期(2年以内) |

| 天然甘味料原材料の価格変動 | -0.4% | 英国に影響を与えるグローバルサプライチェーン | 中期(2~4年) |

| 処方の複雑さと製品安定性の問題 | -0.3% | 英国の製造センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人工甘味料に対する消費者の懐疑心

世界保健機関の2024年の非糖甘味料の体重管理における有効性に関する勧告は、アスパルテームおよびサッカリンに対する公衆の精査を高めた。規制当局は科学的証拠を通じてこれらの甘味料の安全性を一貫して確認しているが、広範なメディア報道は消費者の躊躇を強め、特に長期的な健康影響を懸念する親の間でその傾向が顕著である。天然甘味料メーカーはこの感情を活用しているが、大幅な価格プレミアムを要求しており、明確な二層市場構造を生み出している。企業は包括的なラベリング慣行を実施し、消費者教育イニシアチブを立ち上げることで対応している。しかし、根強い懸念は従来の人工甘味料の販売に影響を与え続けており、特に根深い消費者の信頼問題と限られた製品認知度が採用の大きな障壁となっている農村部においてその傾向が顕著である。

味覚プロファイルと後味の問題

商業的に主流のステビア化合物であるレバウジオシドAは、製品処方に影響を与える持続的なハーブ様の後味を示す。この特性により、メーカーはグリコシドブレンドや高度な味覚マスキングソリューションの探索を促されている。CO² SustainのTasteMod²などのカプセル化技術は、炭酸飲料における甘味の分布と時間的プロファイルを効果的に向上させる。しかし、これらのソリューションは追加の生産コストと処方の複雑さをもたらす。特に技術的リソースが限られた小規模ベーカリーは、高度な多成分甘味システムの導入に苦労しており、職人的セグメントにおける市場採用の遅れをもたらしている。業界は、発酵由来のレバウジオシドMや新規甘味タンパク質ソリューションを含む代替品の研究開発への投資を継続しているが、これらのイノベーションは依然として開発・スケールアップの初期段階にある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:高甘味度甘味料がショ糖の優位性に挑戦

ショ糖は、確立されたレシピとコスト上の優位性に支えられ、2025年の英国食品甘味料市場において47.62%のシェアを維持している。ステビア、スクラロース、アセスルファムKを含む高甘味度甘味料は、砂糖課税への対応とカロリー含有量削減に向けたメーカーの取り組みに牽引され、2031年まで6.97%のCAGRで成長している。英国の高甘味度甘味料市場は、天然成分と砂糖に似た味覚特性を組み合わせたAvansyaの発酵レブM製品に支えられ、約3分の1拡大すると予想されている。デンプン加水分解物とポリオールは中カロリーの代替品を提供し、キシリトールとソルビトールはガムやミントなどの歯科衛生製品において安定した需要を維持している。アルロースとタガトースは新規食品承認を待っており、これにより市場の製品選択肢が拡大する可能性がある。

天然成分に対する消費者需要は、メーカーに天然甘味料エキスの組み込みを促している。モンクフルーツの使用は規制承認を受けた後に拡大しており、2024年10月のTate & LyleとManus Bioの協業はステビアレブM生産能力の増強を目指している。天然甘味料はバルク砂糖との価格同等性には達していないが、変動する砂糖価格がこのコスト差を縮小している。世界保健機関の議論はアスパルテームの使用に影響を与える可能性があるが、スクラロースはその耐熱性特性により、特にケーキミックス処方において産業用ベーキング用途での市場ポジションを維持している。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

形態別:液体形態が産業加工上の優位性を獲得

粉末甘味料は、ドライミックス用途における利便性に牽引され、2025年に43.78%のシェアで市場を支配した。しかし、液体甘味料は7.16%のCAGRで成長しており、飲料メーカーが大量生産ラインにおけるポンプ計量の精度と溶解速度の速さを好むためである。英国の液体甘味料セグメントシェアは、濃縮シロップが保管コストを削減するにつれて拡大し続けている。結晶コーティング粒子は菓子用途における制御放出を可能にするが、製造スケールアップの困難に直面している。新しいハイブリッドカプセル化形態は、液体の容易な分散性と粉末の保管安定性を組み合わせている。

ミッドランドの製造施設は、生産中断を最小化するためにショ糖シロップとステビア溶液のタンカー配送への移行を進めている。粉末形態は、正確な投与量と耐湿性が不可欠なフードサービス用サシェや小売用ポーチにおいてその重要性を維持している。液体甘味料における微生物学的安全性に関する規制要件の強化が、無菌処理設備への新たな投資を促進している。

カテゴリー別:オーガニック甘味料がプレミアム成長を牽引

英国のオーガニック甘味料セグメントは、天然で持続可能な代替品にプレミアム価格を支払う意欲のある消費者に牽引され、2031年まで8.04%のCAGRで成長している。従来型甘味料は2025年に93.12%のシェアで市場支配を維持している。クリーンラベルトレンドは、メーカーがこれらの製品をより健康的な代替品として販売するにつれて、プレミアム食品・飲料セグメントにおけるオーガニック甘味料の採用を増加させている。英国では、インフレが緩和するにつれて消費者がより健康的な食品選択にシフトしており、特に天然成分を好む若い消費者の間でその傾向が顕著である。

オーガニック認証要件はサプライチェーンの複雑さとコストを増大させ、オーガニック甘味料の市場浸透を制限している。しかし、農業慣行と環境影響に対する消費者意識の高まりが、オーガニック代替品への需要を促進している。ステビアとモンクフルーツは、天然由来で最小限の加工しか必要としないため、主要なオーガニック甘味料の選択肢であり続けている。従来型甘味料は、オーガニック認証が限られた価値しか提供しない価格に敏感なセグメントや産業用途において、そのコスト上の優位性と幅広い用途を維持している。

用途別:飲料が従来のベーカリーリーダーシップを追い越して加速

ベーカリー・菓子製品は、従来の処方に支えられ、2025年に28.66%の市場シェアを維持している。飲料セグメントは最も高い砂糖税の影響を受けており、6.62%のCAGRを牽引している。飲料メーカーは、税務上の影響を回避しながら砂糖に似た食感を実現するために、ステビア、エリスリトール、可溶性食物繊維の組み合わせを使用して炭酸飲料、フレーバーウォーター、ハードセルツァーを再処方している。現在Carlsberg傘下のBritvicなどの企業は、業務用セグメントにおける味覚とコストを最適化するためにデュアル甘味料システムを導入している。

乳製品・デザートカテゴリーは、食感特性を維持するために砂糖代替品としてバルクポリオールの使用を増やしている。スープ、ソース、ドレッシングを含む惣菜製品では、メーカーはスクラロースと風味調整剤を組み合わせて、ナトリウム含有量を削減しながらバランスの取れた味覚プロファイルを実現している。機能性食品・サプリメントセグメントは甘味タンパク質とイソマルトオリゴ糖を組み込んでいる

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

イングランドは2025年に80.12%の市場シェアを保有しており、大規模な消費者人口とロンドン、南東部、ミッドランドにおける重要な飲料ボトリング事業に支えられ、2031年まで6.02%のCAGRで成長すると予想されている。清涼飲料産業課税制度は、多国籍企業が主要な充填施設を運営するにつれて実質的な影響力を持ち、高い採用率と地域量の増加を促進している。都市部の健康イニシアチブは、スーパーマーケットにおけるゼロシュガーコーラやフレーバーウォーターへの需要を高め、コーヒーチェーンは天然甘味料シロップを取り入れている。

産業施設の集中はサプライチェーン効率を向上させ、ヨークシャーとランカシャー全体のメーカーへの液体ブレンドのタンカー配送を適時に支援している。スコットランド、ウェールズ、北アイルランドは市場需要の19.88%を占め、それぞれ独自の発展トレンドを示している。スコットランドのウイスキーおよびクラフトソーダ産業は、輸出向け砂糖削減要件を満たすためにモンクフルーツとエリスリトールを活用し、機能性スナックメーカーはアウトドアスポーツ製品の低血糖指数を実現するためにポリオールを使用している。

ウェールズの乳製品加工業者は、ステビア・アルロース処方を使用してラクトースフリーの砂糖削減ヨーグルト製品を開発している。北アイルランドはウィンザー枠組みの恩恵を受けており、EU新規食品コンプライアンスを維持しながらグレートブリテンからの甘味料輸入を簡素化し、国境を越えた貿易機会を可能にしている。農村部では人工甘味料の採用率が低いが、天然甘味料ブレンドはファームショップ製品で好調である。地域政策は統合された小売ネットワークにより概ねイングランドのアプローチと一致しているが、スコットランド政府の健康助成金などの地域イニシアチブがコミュニティフードサービスにおける実施を加速させている。

競争環境

英国食品甘味料市場は中程度の集中度を維持しており、多国籍企業が広範なポートフォリオを保有しながら、専門的な天然甘味料生産者を受け入れている。メーカー間の天然甘味料アライアンスは南北アメリカ全体でステビアの供給を確保し、アジア産作物への依存を低減し、持続可能性の実践を強化している。2024年1月、CargillとDSM-Firmenichの合弁会社Avansyaは発酵を通じて高純度レブMの生産を開始し、改善された味覚プロファイルを提供した。

IngredionとADMは、機能性食物繊維を甘味料システムと組み合わせて食物繊維強化ラベリング要件に準拠するために、ベーカリープレミックスメーカーとの共同加工契約を通じてその流通ネットワークを強化している。PureCircleは統合されたステビア葉農業事業を通じてその優位性を維持し、Evolvaは甘味タンパク質甘味料を補完するヌートカトンとバニリンのバイオテクノロジープロセスを開発している。スタートアップが甘味タンパク質ブラゼインの合成方法を開発し、カプセル化企業がレブAの苦味を低減するためのマイクロ層化技術を特許取得するにつれて、技術競争が激化している。小売主導の再処方スケジュールは、プライベートブランド製品開発を加速するために、味覚調整剤、バルク代替品、クリーンラベル安定剤を含む完全なソリューションパッケージをサプライヤーに要求している。

原材料価格の変動と公衆衛生コミュニケーションは競争上の課題をもたらしているが、多様な甘味料ポートフォリオ、包括的な規制文書、地域の技術サポートチームを持つ企業は、専門企業に対して競争上の優位性を維持している。英国甘味料市場は、企業が規模の経済を達成し、天然製品ポートフォリオを拡大し、用途専門知識を強化することを目指すにつれて、合併・買収を引き付けている。

英国食品甘味料産業リーダー

Tate & Lyle PLC

Cargill Inc.

ADM

Ingredion Inc.

Tereos S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年7月:RoquetteとBonumoseは、砂糖の甘さの92%を提供しながらカロリーはわずか38%のタガトース(天然甘味料)を生産するための協力協定を締結した。このパートナーシップは、Roquetteのデンプン系甘味料の専門知識とBonumoseの酵素技術を活用して生産能力を増強する。

- 2024年6月:Tate & Lyleは、「Mastering the Marvel of Mouthfeel™」キャンペーンを通じて処方ツール「Tate & Lyle Sensation™」を導入した。このツールは、食品メーカーが収益性を維持し、よりクリーンなラベルの再処方を支援しながら、食感と口当たりを改善するのに役立つ。

- 2024年1月:DSM-FirmenichとCargillの合弁会社Avansyaは、欧州食品安全機関と英国食品基準庁から発酵由来の植物ベースのステビア甘味料の規制承認を受けた。この承認により、改善された味覚プロファイルを持つ生体変換ステビアの商業展開が可能となり、天然甘味料採用の歴史的な障壁に対処している。

英国食品甘味料市場レポートの範囲

英国食品甘味料市場は、タイプ別にショ糖、デンプン系甘味料・糖アルコール、高甘味度甘味料にセグメント化されている。用途別では、市場は乳製品、ベーカリー、飲料、菓子、スープ・ソース・ドレッシング、その他にセグメント化されている。

| ショ糖 | ||

| デンプン系甘味料・糖アルコール | デキストロース | |

| 高果糖コーンシロップ(HFCS) | ||

| マルトデキストリン | ||

| ソルビトール | ||

| キシリトール | ||

| その他のデンプン系甘味料・糖アルコール | ||

| 高甘味度甘味料 | 人工高甘味度甘味料 | スクラロース |

| アスパルテーム | ||

| サッカリン | ||

| ネオテーム | ||

| シクラメート | ||

| アセスルファムカリウム(アセスルファムK) | ||

| その他の人工高甘味度甘味料 | ||

| 天然高甘味度甘味料 | ステビアエキス | |

| モンクフルーツエキス | ||

| その他の天然高甘味度甘味料 | ||

| その他の甘味料 | ||

| ベーカリー・菓子 |

| 乳製品・デザート |

| 飲料 |

| スープ・ソース・ドレッシング |

| その他の用途 |

| 粉末 |

| 液体 |

| 結晶 |

| 従来型 |

| オーガニック |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| 製品タイプ別 | ショ糖 | ||

| デンプン系甘味料・糖アルコール | デキストロース | ||

| 高果糖コーンシロップ(HFCS) | |||

| マルトデキストリン | |||

| ソルビトール | |||

| キシリトール | |||

| その他のデンプン系甘味料・糖アルコール | |||

| 高甘味度甘味料 | 人工高甘味度甘味料 | スクラロース | |

| アスパルテーム | |||

| サッカリン | |||

| ネオテーム | |||

| シクラメート | |||

| アセスルファムカリウム(アセスルファムK) | |||

| その他の人工高甘味度甘味料 | |||

| 天然高甘味度甘味料 | ステビアエキス | ||

| モンクフルーツエキス | |||

| その他の天然高甘味度甘味料 | |||

| その他の甘味料 | |||

| 用途別 | ベーカリー・菓子 | ||

| 乳製品・デザート | |||

| 飲料 | |||

| スープ・ソース・ドレッシング | |||

| その他の用途 | |||

| 形態別 | 粉末 | ||

| 液体 | |||

| 結晶 | |||

| カテゴリー別 | 従来型 | ||

| オーガニック | |||

| 地域別 | イングランド | ||

| スコットランド | |||

| ウェールズ | |||

| 北アイルランド | |||

レポートで回答される主要な質問

英国食品甘味料市場の現在の価値はいくらか?

英国食品甘味料市場は2026年に17億8,000万米ドルであり、2031年までに23億3,000万米ドルに達すると予測されている。

清涼飲料産業課税制度は甘味料需要にどのような影響を与えるか?

課税制度の砂糖閾値の引き下げと乳飲料への拡大の可能性により、飲料メーカーは急速に再処方を迫られ、高甘味度甘味料の採用を促進し、2031年までの飲料用途において6.62%のCAGRを刺激している。

最も急速に成長している甘味料セグメントはどれか?

高度なステビアエキスやモンクフルーツブレンドなどの天然高甘味度ソリューションは6.97%のCAGRを記録しており、他のすべての製品カテゴリーを上回っている。

英国の甘味料消費においてどの地域が支配的か?

イングランドは、密集した人口、飲料生産拠点、小売本部を背景に需要の80.12%を占めており、2031年まで6.02%のCAGRを維持すると予測されている。

最終更新日: