アラブ首長国連邦不動産サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

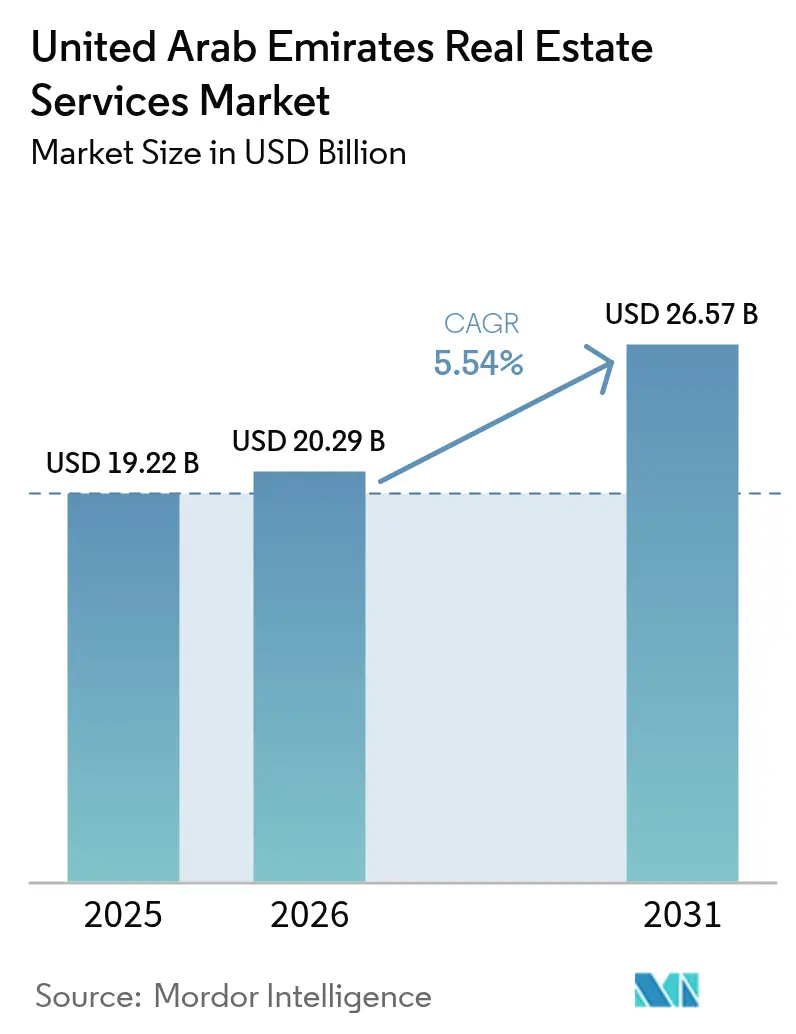

| 基準年の市場規模 (2025) | 19.22 十億米ドル |

| 市場規模 (2026) | 20.29 十億米ドル |

| 市場規模 (2031) | 26.57 十億米ドル |

| 成長率 (2026 - 2031) | 5.54% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦不動産サービス市場分析

アラブ首長国連邦不動産サービス市場規模は、2025年に192億2,000万USD、2026年に202億9,000万USDと予測され、2026年から2031年にかけて5.54%のCAGRで成長し、2031年までに265億7,000万USDに達する見込みです。

オフプラン住宅販売の急増、グレードAオフィスへの企業移転、テクノロジーを活用したファシリティマネジメントにより、収益構成は一時的な仲介手数料から継続的なプロパティマネジメント契約へとシフトしています。2025年第3四半期までにオフィス賃料はドバイで16.8%、アブダビで31.3%上昇し、物流利回りは7%近辺を維持し、商業用不動産における助言業務の機会が拡大しています。2025年にはアブダビの住宅販売成長の62%を海外購入者が占め、RICS準拠の評価およびクロスボーダーポートフォリオサービスへの需要が高まっています。同時に、2025年上半期にドバイでは6,714名の新規ブローカーが参入し、民間デベロッパーがオフプラン手数料を10〜12%に引き上げる中でも手数料競争が激化しています。Property FinderのAI駆動型マーケットプレイスやドバイ土地局のトークン化パイロットを筆頭とするデジタルポータルが物件掲載と決済を自動化し、仲介業者は高度な助言業務へのシフトを迫られています。

レポートの主要ポイント

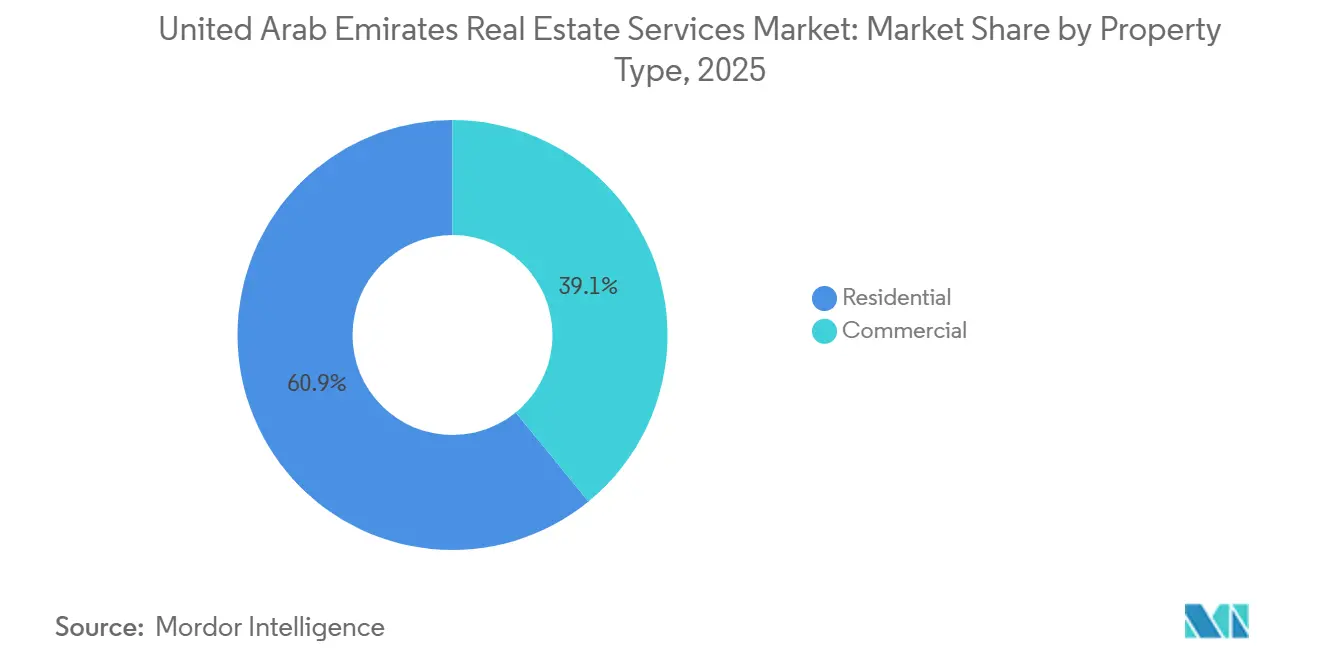

- 物件タイプ別では、住宅サービスが2025年のUAE不動産サービス市場シェアの60.9%をリードし、商業サービスは2031年までに5.89%のCAGRで拡大する見込みです。

- サービス別では、仲介が2025年のUAE不動産サービス市場規模の42.3%を占め、プロパティマネジメントは2031年まで6.12%のCAGRで拡大しています。

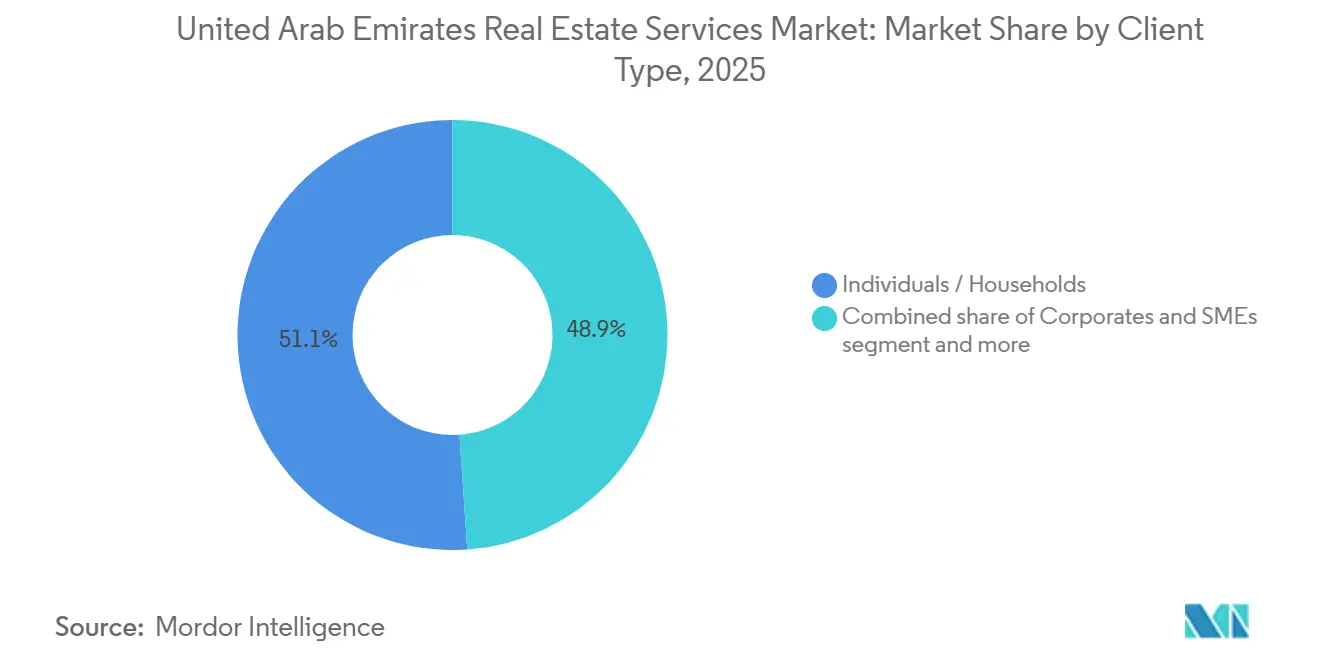

- クライアントタイプ別では、個人・世帯が2025年のUAE不動産サービス市場シェアの51.1%を占め、法人・中小企業は2031年までに6.23%のCAGRで成長すると予測されています。

- 地域別では、ドバイが2025年に58.4%の収益シェアを占め、ラス・アル・ハイマは2026〜2031年にかけて最速の6.48%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦不動産サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 賃貸・複合用途ポートフォリオの拡大が 資産・ファシリティマネジメント需要を押し上げている | +1.3% | ドバイ、アブダビ、ラス・アル・ハイマ | 長期(4年以上) |

| 高い住宅・オフプラン取引量が 仲介・助言収益を牽引している | +1.2% | ドバイ、アブダビ、シャルジャ | 短期(2年以内) |

| 海外投資家の資金流入が 評価・プロパティマネジメントサービスへの需要を高めている | +1.0% | アブダビ、ドバイ | 中期(2〜4年) |

| 政府のデジタル土地・賃貸プラットフォームが 取引プロセスを効率化している | +0.8% | 全国 | 中期(2〜4年) |

| プロップテック導入の拡大がデジタルマーケティング および賃貸効率を向上させている | +0.7% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

賃貸・複合用途ポートフォリオの拡大が資産・ファシリティマネジメント需要を押し上げている

デベロッパーは利回りを追求するために在庫を保有し、収益を長期的な資産管理へとシフトさせています。Nakheelは55,000戸を管理し、Dubai Holdingは成熟したコミュニティ全体で18,000戸を管理しており、予防保全とエネルギーベンチマーキングが求められています。AldarとMubadalaの24億USDの小売プラットフォームおよび8億1,600万USDのMasdar City合弁事業は、資本構成の中にリーシング、ファシリティマネジメント、ESG監督を組み込んでいます。Farnekなどの専門ファシリティマネジメント企業は、ドローンによるファサード点検とIoTセンサーを提供することで2024年に1億8,770万USDの契約を獲得しました。低コスト人材ではなくデータ駆動型オペレーションに投資するプレイヤーが、より長期かつ高マージンの委託業務を確保しています。

高い住宅・オフプラン取引量が仲介・助言収益を牽引している

オフプラン取引は2025年にドバイの住宅取引量の65%を占め、778億USDを生み出し、上半期だけで仲介手数料は8億7,800万USDに達しました[1]ドバイ土地局、「2025年上半期オフプラン取引」、dubailand.gov.ae。民間デベロッパーは吸収を加速させるために手数料スラブを10〜12%に引き上げ、129,600名の新規投資家が首長国に参入し、見込み客プールが拡大しました。アブダビも同様の勢いを示し、取引額は386億USDと前年比44%増となり、海外購入者が住宅成長の62%を牽引しました。短期的な急増は近期収益を改善しますが、プロジェクトの適時引き渡しへの依存度を高めます。二次市場の物件掲載や多様なサービスラインでリスクをヘッジする企業は、オフプラン需要が冷え込んだ際により良い保護を受けられます。

海外投資家の資金流入が評価・プロパティマネジメントサービスへの需要を高めている

国際資本が取引の増加するシェアを支えており、サードパーティによる評価が住宅ローン承認と税務コンプライアンスの要となっています。インド、英国、GCCからのグローバル投資家はRICS準拠の鑑定とESG対応のファシリティ管理を求めており、CBRE、JLL、Knight Frankは評価チームを拡充しISO 14001認証の取得を進めています。ドバイの不動産トークン化パイロットは2033年までに163億USD相当の分割資産を見込んでおり、評価をリアルタイムのブロックチェーン監査モデルへと移行させる複雑性を加えています。プロップテックとクロスボーダー規制インサイトを融合させたプロバイダーは、クライアント一人当たりのウォレットシェアをより多く獲得できます。

政府のデジタル土地・賃貸プラットフォームが取引プロセスを効率化している

ドバイ土地局のデジタル売買サービス、AIインベスター・アシスタント、MadmounのQRコード制度は書類作業を削減し、2025年にオンライン広告の29%を自動修正することで価格の誤りを抑制しました。DubaiPayによる即時決済とオプションの暗号通貨決済により、決済時間が数日から数分に短縮されました。アブダビの賃貸契約ポータルも同様の利便性を提供しており、2027年までの連邦レベルでの統合を示唆しています。中核的な取引がコモディティ化するにつれ、税務ストラクチャリング、コンプライアンスナビゲーション、ポートフォリオ最適化アドバイスを付加する仲介業者がマージンを守ります。2024年に11億USDの決済を処理したEmaarのVyomプラットフォームなど、政府システムへのAPIフックが新たな標準を示しています。

制約要因の影響分析*

| 制約要因 | (〜) CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 激しいブローカー競争とデジタルモデルによる 手数料圧力 | -0.9% | 全国 | 短期 (2年以内) |

| 取引ベース収益に影響を与える 不動産価格サイクルの変動性 | -0.6% | ドバイ、 アブダビ | 中期 (2〜4年) |

| 運営コストを増加させる 厳格なライセンスおよびコンプライアンス要件 | -0.4% | 全国 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

激しいブローカー競争とデジタルモデルによる手数料圧力

ドバイのブローカー数は2025年上半期に6,714名が新規登録し29,577名に達し、限られた取引プールに過密状態が生じています。デベロッパーは投機的な新規分譲で最大12%を支払う一方、マスターデベロッパーは5%を上限とし、エージェントは量とマージンの間で選択を迫られています[2]Arabian Business、「ドバイのデベロッパーがオフプラン手数料を引き上げ」、arabianbusiness.com。Property Finderなどのアグリゲーターはリード課金制を通じてマーケティング費用をブローカーに転嫁しながらクライアントデータを保持し、中小規模の業者を圧迫しています。上位の生産性と高付加価値コンサルティングを組み合わせた代理店のみが、上昇する固定費を吸収できます。

取引ベース収益に影響を与える不動産価格サイクルの変動性

ドバイは2025年に2,494億USD相当の270,000件の取引を記録しましたが、手数料は上半期に集中しており、センチメントの変動に伴う不均一性が浮き彫りになっています。取引量の65%を占めるオフプラン販売は、建設遅延や資金調達ショックに対して脆弱なままです。賃貸更新、プロパティマネジメント、評価などの景気循環に対抗する収入源を持たない仲介業者は、販売が停滞した際に苦境に立たされる可能性があります。住宅、商業、物流クライアントのバランスを取る企業は、資産サイクルがほとんど一致しないため収益を平準化できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:住宅がリードし商業が加速

住宅サービスは2025年のUAE不動産サービス市場の60.9%を占め、住宅取引量の65%を占めたオフプランマンション販売778億USD相当に支えられました。商業サービスはDIFC内のグレードAオフィスが満室に近づき、アブダビの賃料が2025年第3四半期までに31.3%上昇したことで、5.89%のCAGRで最も速く成長しています。投資家がマスターコミュニティのキャッシュ利回り物件を好むため、マンション賃貸が主流となっており、ヴィラ需要は超富裕層のエンドユーザーに偏っています。物流は規模は小さいものの最高の7%利回りを提供しており、仲介業者は競争力を維持するために倉庫サイト選定とリースバック構築を追加しています。

パーム・ジュメイラやサーディヤット島などの高級住宅エリアでは、コア仲介業務に加えてコンシェルジュ管理やブランデッドレジデンス助言が重層化されています。商業分野では、法人がESG認証スペースを求める中、フレキシブルオフィスとライフサイエンスラボがプレミアムを獲得しています。Knight Frankは2024年に128万平方フィートの新規法人需要を誘導し、テクノロジーおよびプロフェッショナルサービスが主導しており、テナント代理部門を持つ助言会社の成長余地を示しています。

サービス別:仲介が最大、プロパティマネジメントが急速に拡大

仲介はドバイだけで手数料が8億7,800万USDに急増した後も、2025年のUAE不動産サービス市場シェアの42.3%を維持しました。プロパティマネジメントは賃貸期間と建物規模に連動した年金型契約に支えられ、最速の6.12%のCAGRを記録しています。Farnekの1億8,770万USDの契約獲得とEmrillのOne Za'abelマンデート(53万平方メートルをカバー)は、デベロッパーの信頼がテクノロジー豊富なファシリティマネジメントパートナーへと移行していることを示しています。

評価・助言は規模は小さいものの、規制の複雑性と海外投資家需要を収益化しています。評価に関するUAE不動産サービス市場規模は、163億USD相当のトークン化計画に伴い拡大し、ブロックチェーン検証済み価格設定が求められます。ファシリティマネジメント、テナント審査、賃料回収を付加した仲介業者は景気循環リスクをヘッジし、クライアントのライフタイムバリューを高めます。

クライアントタイプ別:法人・中小企業が勢いを増す

個人は依然として2025年収益の51.1%を占めていますが、新規事業登録と本社移転により法人・中小企業は6.23%のCAGRで成長しています[3] DIFC、「2025年オペレーティングレビュー」、difc.ae。ビジネスサービスおよびテクノロジー分野は2024年に2023年比64%多くのオフィススペースを吸収し、多くの場合ファシリティマネジメントをオーナーにアウトソースするフレキシブルな条件で契約しています。機関投資家やファミリーオフィスは、ESGスチュワードシップ、税務計画、マルチアセットリバランシングを求める収益性の高い「その他」セグメントを形成しています。

法人クライアントはサイト選定とフィットアウトおよびオペレーショナルアナリティクスを組み合わせたアドバイザーを好みます。Aldarの103億USDのドバイパイプラインと163億USDのアル・マリヤ島拡張は、政府系デベロッパーが開発、リーシング、ファシリティマネジメントにわたるエンドツーエンドの管理を求めており、独立系企業に専門化またはスケールのためのパートナーシップを迫っていることを示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

ドバイは2025年のUAE不動産サービス市場シェアの58.4%を占め、国内最大のシェアを誇りました。同首長国はその年に2,494億USD相当の270,000件の取引を記録し、フルサイクルのデジタル処理に支えられました。DIFCの空室率が逼迫する中、プライムオフィス賃料は2025年第3四半期までに16.8%上昇しました。QR認証広告とDubaiPayによる即時決済により、クロージング時間が数分に短縮されました。Emaarなどのデベロッパーは自社アプリを活用して仲介、リーシング、ファシリティマネジメントを一つのエコシステムに統合しています。

アブダビは2位にランクし、2025年に386億USDの取引を記録しました。グレードAオフィス賃料は2025年第3四半期までに31.3%急上昇し、首都中心部の供給逼迫を反映しています。海外購入者が住宅販売成長の62%を牽引し、RICS準拠の評価を求めました。163億USDのアル・マリヤ島拡張により、2030年までにプライムオフィスストックが倍増し、3,000戸のウォーターフロント住宅が追加される予定です。グリーンビルディング補助金とLEED義務化により、ESGコンサルティングへの安定した需要が維持されています。

ラス・アル・ハイマは低い土地コストを背景に、UAE不動産サービス市場規模において2031年までに最速の6.48%のCAGRを記録すると予測されています。30万平方メートルのTHiスマート製造パークが新たな産業リーシングおよびファシリティマネジメント契約の基盤となっています。シャルジャ、アジュマン、ウンム・アル・クワイン、フジャイラは低手数料エージェントが有利な手頃な住宅を中心に緩やかに拡大しています。各首長国の規制と価格帯を習得したマルチ首長国サービスプロバイダーは、マージンを損なうことなくスケールアップできます。

競争環境

取引レイヤーでは競争が激しく、29,577名の登録ブローカーが高いが薄まりつつある手数料を追い、デジタルポータルがクライアント獲得を支配しています。Property Finderの1億7,000万USDの資金調達とBayutのリード課金モデルはマーケティングコストを外部化しながらデータを吸収し、エージェントに実行速度と助言の精度での競争を強いています。EmaarやDubai HoldingなどのマスターデベロッパーはVyomやHawkeyeなどの自社プラットフォームを活用して販売ファネルを内製化しています。

ファシリティマネジメントでは中流での統合が進んでおり、FarnekとEmrillがIoTセンサーと予測分析を活用した複数年・複数物件のマンデートを獲得しています。AldarとMubadalaの小売・物流合弁事業は累計82億USDを超え、開発、リーシング、ファシリティマネジメントにわたる継続的収入を確保する垂直統合を示しています。ニッチな専門企業は物流仲介、トークン化資産評価、LEED準拠ファシリティマネジメントに特化することで地位を守っています。

テクノロジーが決定的な差別化要因であり続けています。DIFCプロップテックハブはバーチャルステージングとブロックチェーン権原に取り組むスタートアップを育成し、ドバイ土地局のAIガバナンスは2025年の物件掲載の29%を修正し、アルゴリズムによる監視が価格誤りを抑制することを証明しました。APIコネクティビティ、ESGダッシュボード、トークン対応評価エンジンを組み込んだ企業が、手動入力に依存する競合他社を凌駕しています。

アラブ首長国連邦不動産サービス業界リーダー

Emaar Properties

Aldar Properties

DAMAC Properties

Nakheel

Dubai Properties

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:AldarとDubai Holdingがドバイの2区画(103億USD相当)を追加し、14,000戸を供給、Aldarの統合仲介〜ファシリティマネジメントモデルを拡張。

- 2026年1月:Property FinderがMubadalaから1億7,000万USDを調達し、AI駆動型アグリゲーションプラットフォームを拡大。

- 2026年1月:Sobha Realtyが136億USD規模のSobha Sanctuaryコミュニティ(計画戸数20,000戸)を発表し、長期的なファシリティマネジメント収益を確保。

- 2026年1月:MeraasがLEEDシルバー認証を目指したドバイ・デザイン・ディストリクトの1,800万平方フィート拡張を発表。

アラブ首長国連邦不動産サービス市場レポートの調査範囲

| 住宅 | マンション・コンドミニアム |

| ヴィラ・戸建住宅 | |

| 商業 | オフィス |

| 小売 | |

| 物流 | |

| その他 |

| 仲介サービス |

| プロパティマネジメントサービス |

| 評価サービス |

| その他 |

| 個人・世帯 |

| 法人・中小企業 |

| その他 |

| ドバイ |

| アブダビ |

| シャルジャ |

| ラス・アル・ハイマ |

| その他UAE |

| 物件タイプ別 | 住宅 | マンション・コンドミニアム |

| ヴィラ・戸建住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 物流 | ||

| その他 | ||

| サービス別 | 仲介サービス | |

| プロパティマネジメントサービス | ||

| 評価サービス | ||

| その他 | ||

| クライアントタイプ別 | 個人・世帯 | |

| 法人・中小企業 | ||

| その他 | ||

| 首長国別 | ドバイ | |

| アブダビ | ||

| シャルジャ | ||

| ラス・アル・ハイマ | ||

| その他UAE | ||

レポートで回答される主要な質問

UAE不動産サービスセクターの2025年の規模と2031年までの予測値は?

2025年に192億2,000万USDであり、5.54%のCAGRを反映して2031年までに265億7,000万USDに達すると予測されています。

UAE不動産サービス内で最も速く拡大しているサービスラインはどれですか?

プロパティマネジメントが先頭を走っており、オーナーが一時的な仲介手数料よりも安定した手数料収入を優先する中、6.12%のCAGRで拡大しています。

UAEのデベロッパーが長期的なプロパティマネジメント契約へとシフトしている理由は何ですか?

賃貸在庫を保有することで予測可能なキャッシュフローが得られます。Nakheelの55,000戸やDubai Holdingの18,000戸などの大規模ポートフォリオは、初期販売を超えたマージンを維持するIoT対応ファシリティマネジメントを必要としています。

海外購入者はUAEにおける評価サービスへの需要をどのように形成していますか?

海外投資家がアブダビの2025年住宅成長の62%を牽引し、RICS準拠の鑑定とクロスボーダー税務報告の急増を促しており、地元企業はこれをポートフォリオ管理と組み合わせて提供しています。

2031年まで最も速い成長を記録すると予想される首長国はどこですか?

30万平方メートルのTHiスマート製造パークなどのプロジェクトに支えられたラス・アル・ハイマが、6.48%のCAGRを記録する見込みです。

UAEにおける仲介業務を再定義しているテクノロジートレンドは何ですか?

Property FinderなどのAI駆動型物件掲載ポータル、ブロックチェーントークン化パイロット、ドバイ土地局のQR認証広告が物件探索と決済を自動化し、ブローカーに高度な助言業務への注力を促しています。

最終更新日: