イスラエル商業用不動産市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

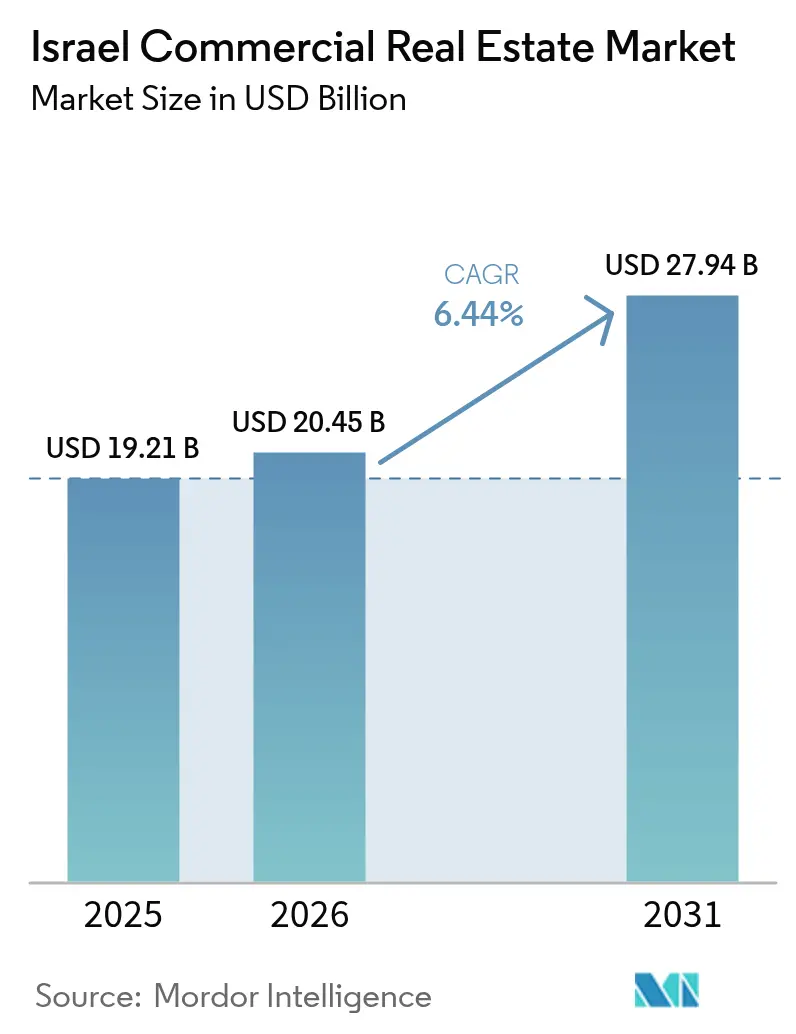

| 基準年の市場規模 (2025) | 19.21 十億米ドル |

| 市場規模 (2026) | 20.45 十億米ドル |

| 市場規模 (2031) | 27.94 十億米ドル |

| 成長率 (2026 - 2031) | 6.44% CAGR |

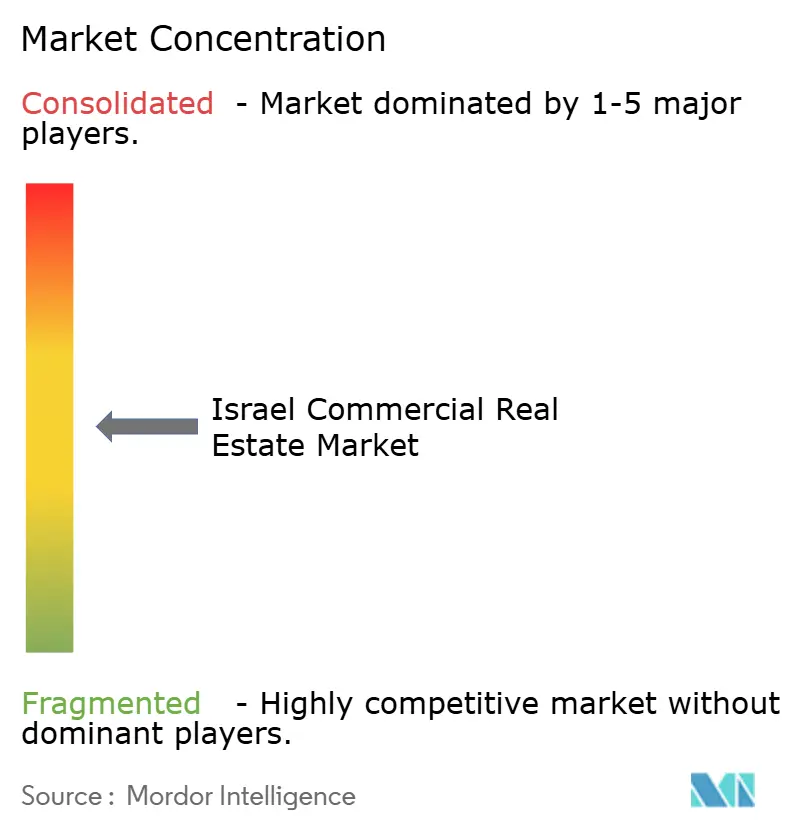

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイスラエル商業用不動産市場分析

2026年のイスラエル商業用不動産市場規模は200億4,500万米ドルと推定され、2025年の192億1,000万米ドルから成長し、2031年には279億4,000万米ドルに達する見通しで、2026年~2031年にかけてCAGR 6.44%で成長します。この拡大は、イスラエルがグローバルなテクノロジーハブとしての地位を確立していること、三大陸の結節点としての戦略的位置、およびインフレ連動型収益を求める国内機関投資家の安定した資金流入を反映しています。Eコマースが牽引するグレードAロジスティクスパークへの需要、テルアビブの新鉄道回廊に沿った交通指向型開発の加速、エッジデータセンターの建設拡大がいずれもテナント需要を押し上げています。同時に、地政学的な不安定性と建設コストの上昇がリスクプレミアムを高い水準に維持しており、投資家はアセットクオリティ、強靭な立地、分散されたテナント基盤を重視する傾向にあります[1]アミール・ヤロン、「2024年年次金融安定報告書」、イスラエル銀行、bankisrael.gov.il。既存のデベロッパーはスマートビルディングの改修、エネルギー効率化の改善、および資金調達コストを削減しながら市場アクセスを拡大する戦略的ジョイントベンチャーで対応しています。

主要レポートのポイント

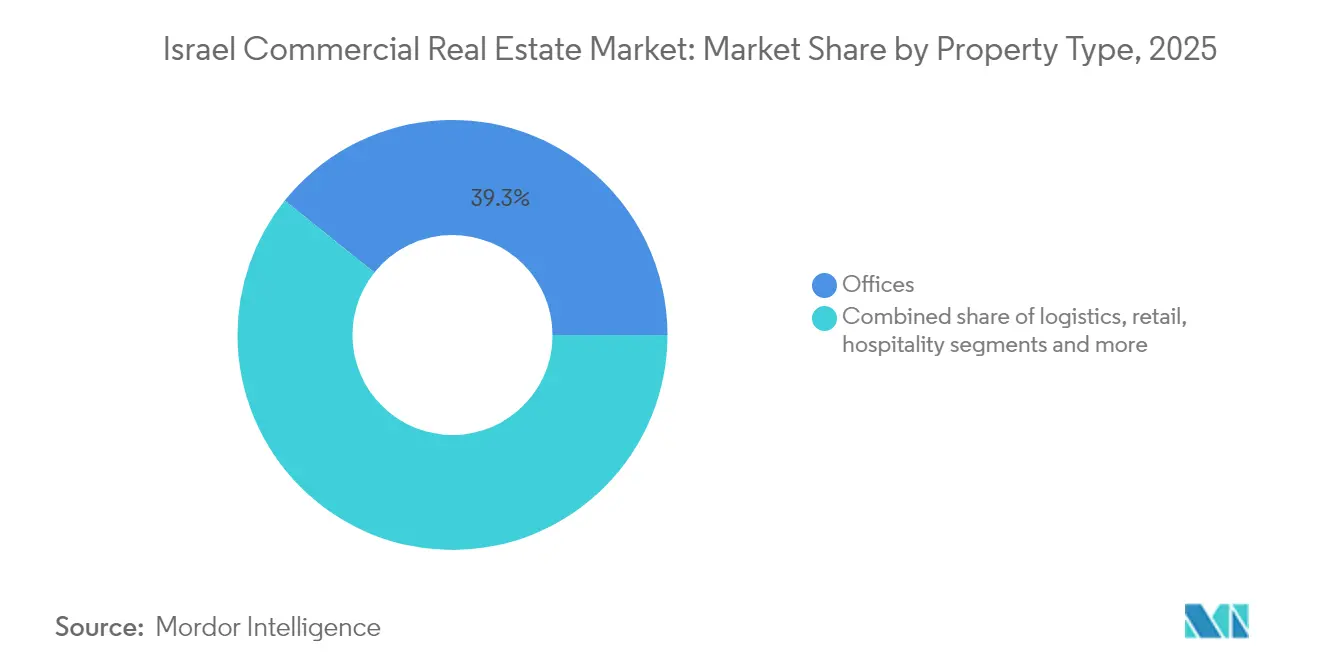

- 物件タイプ別では、オフィスが2025年のイスラエル商業用不動産市場シェアの最大39.25%を占め、一方でロジスティクス・産業用スペースは2031年にかけてCAGR 7.33%で拡大する見込みです。

- ビジネスモデル別では、売買取引が2025年のイスラエル商業用不動産市場規模の73.20%を占め、賃貸・リース活動は2026年~2031年にかけて最速のCAGR 7.12%を記録します。

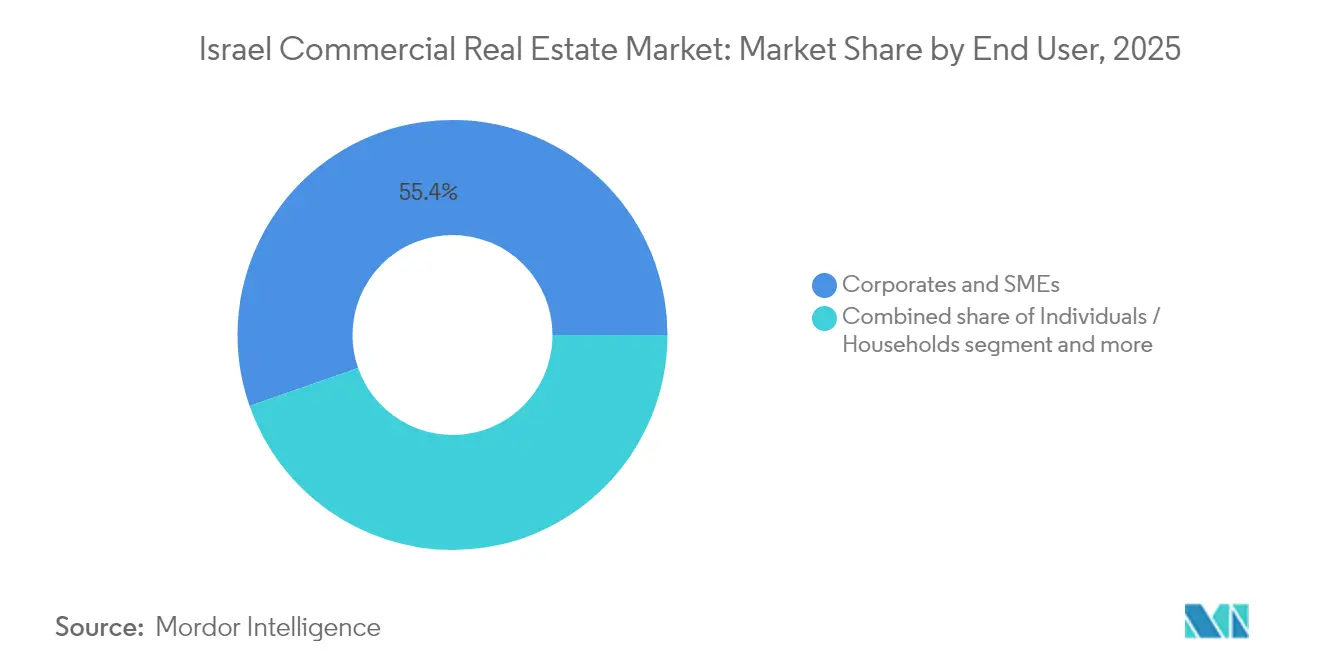

- エンドユーザー別では、法人・中小企業が2025年の活動の55.35%を占め、このセグメントは予測期間中に6.36%で成長する見込みです。

- 地域別では、テルアビブ地区が2025年に44.35%の収益シェアでトップとなり、中央地区が2031年にかけて最高のCAGR 6.86%を記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イスラエル商業用不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルテックテナントの拡大急増 | +1.2% | テルアビブおよび中央地区 | 中期(2〜4年) |

| グレードAロジスティクスおよびコールドチェーン需要 | +0.9% | 全国;中央・南部地区 | 短期(2年以内) |

| 年金基金のREITへのシフト | +0.8% | 全国 | 中期(2〜4年) |

| テルアビブ軽鉄道回廊の価値向上 | +0.7% | テルアビブおよび中央回廊 | 長期(4年以上) |

| ハイファ経由のEUサプライチェーン転換 | +0.6% | 北部地区 | 中期(2〜4年) |

| エッジデータセンターキャンパスの成長 | +0.5% | テルアビブおよび中央地区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

テルアビブおよびヘルツリーヤに集中するグローバルテックテナントの拡大急増

グローバルテクノロジー企業はテルアビブの中央ビジネス地区およびヘルツリーヤ・ピトゥアハにおけるR&Dおよび地域本社の拡大を継続しています。需要は、強靭な通信バックボーン、冗長電力、適応可能なフロアプレートを備えたグレードAタワーに集中しています。この集積により空室率が低下し、プレミアム賃料が維持され、隣接する複合用途の再開発が促進されています。銀行、資本市場、不動産に関する政府改革により、承認手続きが合理化され、長期的な法人リース契約が促進されています。高密度電力、堅牢なサイバーセキュリティシステム、コラボレーション設備を統合できるデベロッパーは、アンカーテナントの獲得において優位性を持ちます。

Eコマースが牽引するグレードAロジスティクスおよびコールドチェーンパークへの需要加速

オンライン小売の普及が、人口集積地近くの高天井倉庫、自動化フルフィルメントノード、温度管理型保管施設への全国的な需要を促進しています。施設はロボティクス、高スループット、マルチテナント配送に対応する必要があります。イスラエルの中央地理的位置は地域的な物流フローを支援していますが、ハイファ港の運営上のボトルネックがサプライチェーンの脆弱性を露呈しており、投資家はアシュドッドおよび内陸ハブ周辺に冗長な物流能力を構築するよう促されています。コールドチェーンパークは、食品・医薬品在庫の精密な温度管理の必要性から賃料プレミアムを獲得しています。

テルアビブ軽鉄道・地下鉄回廊による隣接商業用地の価値再評価

新たな交通路線が都市モビリティを再構築し、駅の設置により商圏が拡大し、歩行者数が増加します。徒歩圏内の商業用地は鑑定評価額の上昇を享受し、低利用地への再開発圧力が高まります。小売・オフィスの地主は高密度化の恩恵を受け、都市計画者がライブ・ワーク・プレイのクラスター形成を奨励する中、複合用途スキームが支持を集めています。投資家は、持続的な乗客数と公共交通機関への需要増加を見込んで、長いリードタイムのプロジェクトを評価しています。

インフレ連動型キャッシュフローを求めるイスラエルREITへの年金基金のシフト

国内の年金運用会社は消費者物価上昇をヘッジするためにREITへの配分を増加させています。この資金流入により市場流動性が深まり、実績ある発行体の資金調達スプレッドが低下します。その結果、REITは老朽化した物件の再開発や物流プラットフォームの取得に資本を再投資しています。透明性の高いガバナンスと四半期開示が機関投資家のデューデリジェンス要件を満たし、資本形成の好循環を強化しています[2]エヤル・コーエン、「イスラエルの不動産投資信託法—2025年改訂」、財務省、mof.gov.il。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 記録的な建設・土地コスト | -1.1% | 全国;テルアビブは特に深刻 | 短期(2年以内) |

| ハイブリッドワークの定着 | -0.8% | テルアビブおよび中央CBD | 短期(2年以内) |

| 資金調達における地政学的リスクプレミアム | -0.7% | 全国;国境地域 | 中期(2〜4年) |

| 水資源ストレスの増大と気候対応設備投資 | -0.4% | 沿岸地区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CBDオフィスの純吸収を軟化させるハイブリッドワークの定着

ハイブリッドワーク方針によりデスク密度が低下し、意思決定サイクルが長期化しています。プライムタワーはウェルネス設備、フレキシブルな内装、デジタルアクセス制御を提供することで稼働率を維持していますが、二次的な物件は空室期間の長期化と賃料譲歩に直面しています。地主はより小さなフロアプレート、スペックスイート、共用アメニティフロアへと方針を転換し、魅力を維持しています。コワーキング事業者は、リモートとオフィス勤務のバランスを取る企業クライアントからの変動需要を集約しています。

開発マージンを圧迫する記録的な建設・土地コスト

コンクリート、鉄鋼、労働コストは2024年に前年比15〜20%上昇し、テルアビブ中心部の土地入札は記録的な水準を更新しました。デベロッパーはジョイントベンチャー、事前賃貸契約、または垂直複合用途の高密度化によってプロフォーマリターンを正当化しようとしています。バリューエンジニアリング、モジュール式部材、グリーンビルディングインセンティブはそれぞれ設備投資を削減しますが、価格圧力を完全に相殺することはできず、投機的着工が遅延しています[3]リオール・ホロウィッツ、「イスラエル建設業協会2025年見通し」、イスラエル建設業協会、iba.org.il。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:オフィスが最大シェアを維持しながらロジスティクスが加速

オフィスは2025年のイスラエル商業用不動産市場シェアの39.25%という圧倒的なシェアを占め、テルアビブのCBDに集積するテクノロジーおよび金融サービステナントに支えられています。プライムタワーはクラスAのアメニティ、ESG認証、プラグアンドプレイのデジタルインフラを通じて賃料プレミアムを実現しています。ハイブリッドワークにもかかわらず、フレキシブルなレイアウトとウェルネス機能を提供するビルの純吸収は引き続きプラスを維持しています。デベロッパーは老朽化した物件をブティック複合用途またはライフサイエンスラボに転換し、新興需要を取り込んでいます。一方、ロジスティクスサブセグメントはEコマースの成長とニアショアリング戦略に牽引され、予測CAGR 7.33%を記録します。機関投資家の資金は、高い天井高と自動化対応スラブを備えたビルドトゥコア型倉庫パークに流入しています。フォワードファンディング取引はリーシングリスクを低減し、プロジェクトのタイムラインを加速させます。

ロジスティクスに関連するイスラエル商業用不動産市場規模は、ラストマイル配送を短縮する港湾の多様化と幹線道路の整備から恩恵を受けています。コールドチェーン施設は、厳格な温度基準への準拠を求める医薬品輸入業者や食料品プラットフォームから支持を集めています。投機的供給は抑制されており、健全な稼働率が維持され、賃料成長が促進されています。一方、小売はオムニチャネル戦略が店舗フットプリントを再構築する中で構造的変化に直面しています。ホスピタリティはビジネス旅行と地域観光の回復とともに持ち直していますが、オーナーは需要変動をヘッジするためにアダプティブリユースの可能性を優先しています。

ビジネスモデル別:売買が依然として主流だがリーシングが勢いを増す

売買取引は2025年の全体活動の73.20%を占め、資産所有に対する国内の選好と住宅ローンの利用しやすさを反映しています。富裕層投資家やファミリーオフィスは資本を保全しインフレをヘッジするために収益物件を取得しています。それでも、リーシングは法人がバランスシートを最適化し、海外参入企業が業務上の柔軟性を重視する中で、堅調なCAGR 7.12%の見通しを示しています。地主はインデックス連動型の賃料増額、共用メンテナンス、早期解約オプションを組み込んだリース条件を設定しています。セールアンドリースバック構造はテナントの資本を解放しながら、オーナーに長期的な入居を確保します。

定期的な賃料収入はREITのキャッシュフローを安定させ、年金基金を引き付ける配当の可視性を支えています。リーシングに帰属するイスラエル商業用不動産市場規模は、デベロッパーが単一または複数テナントの入居に合わせたパーパスビルドキャンパスを供給する中で拡大しています。プロップテックプラットフォームは契約管理をデジタル化し、請求を自動化し、データ駆動型の資産最適化を可能にすることで、テナント体験とオーナーのマージンの両方を改善しています。

エンドユーザー別:法人・中小企業が需要の勢いを牽引

法人・中小企業は2025年の市場活動の55.35%を占め、活発なスタートアップエコシステムと安定した多国籍企業の拡大に支えられています。ベンチャーキャピタルの流入がワークスペースの取得を促進し、グローバル企業はイスラエルの人材プールに近接してR&Dセンターを設置しています。フレキシブルワークスペースプロバイダーは小規模テナントの需要をマスターリースに集約し、新規事業の参入を容易にしています。このセグメントは2031年にかけて6.36%で拡大し、オフィス、軽工業、複合用途ポートフォリオ全体で安定した吸収を維持する見込みです。

世帯・個人ユーザーは路面小売、飲食店、小型倉庫において引き続き重要な役割を果たしています。政府・機関テナントはエルサレムおよび地区の中心都市において長期リースを通じて安定性をもたらしています。イスラエル商業用不動産市場規模は政府ユーザーとも関連しており、特に行政および医療施設のインフラ投資を支えています。デベロッパーは多様な調達スケジュールとコンプライアンス要件に対応するため、投機的戦略と事前賃貸戦略のバランスを取っています。

地域分析

テルアビブ地区の44.35%のシェアは、同地区が国内の金融・テクノロジーの中枢としての揺るぎない地位を裏付けています。LEEDまたはWELL認証を取得したプライムオフィスタワーは、テクノロジー大手とフィンテックスタートアップがR&D人員を拡大する中で平均以上の稼働率を達成しています。同地区のベン・グリオン空港への近接性は経営幹部の移動を容易にし、新たな軽鉄道ネットワークが通勤圏を拡大し、駅周辺の小売歩行者数を増加させています。

南部地区のCAGR 6.63%の成長は、混雑した中心部から経済活動を分散させる政府の積極的な取り組みを反映しています。ベエルシェバ近郊の工業団地は半導体サブコントラクター、再生可能エネルギーインテグレーター、防衛テクノロジー生産者を引き付けています。ロジスティクスデベロッパーは6号線沿いに大規模な土地を取得し、アシュドッド港を通じた国内・輸出フローに対応するマルチクライアント型配送キャンパスを建設しています。低い土地コストにより高い容積率が可能となり、市税インセンティブがプロジェクトの実現可能性を高めています。

ペタフ・ティクヴァやラマト・ガンなどの中央地区郊外は、スペース集約型テナントにとってコスト効率の高い代替地を提供しています。非クライアント向け機能を移転する法人は競争力のある賃料の恩恵を受けながら、鉄道でテルアビブのCBDから20分以内に留まることができます。同地区は堅牢な電力グリッドと光ファイバー接続を活用し、エッジデータセンタープロジェクトの最大集積地となっています。

エルサレムの商業需要は、政府省庁、外交公館、学術機関に牽引されて安定を維持しています。病院・大学と連携したライフサイエンスインキュベーターが、ラボ対応の特殊オフィススペースへの需要を促進しています。歴史的保全規制が新規供給を制約し、既存の高品質資産へのテナントの定着を維持しています。

ハイファ周辺の北部沿岸拠点では、港湾民営化と鉄道整備に関連した段階的な吸収が見られます。ニアショア型倉庫とクロスドック施設が混雑を緩和し、24時間操業を可能にしています。投資家は電力グリッドの不安定性を軽減し、企業の持続可能性目標を達成するために再生可能エネルギーのマイクログリッドを統合しています。

競争環境

イスラエル商業用不動産市場は中程度の集中度を示しており、Azrieli Group、Melisron、Gazit Globeなどの国内大手デベロッパーが深い土地バンクと規制への精通を活かして優良立地を確保しています。これらの企業はオフィス、小売、ロジスティクス、データセンターの各分野に分散投資し、収益サイクルを平準化しています。国内REIT構造を通じた資本調達により資金調達コストが低下し、戦略的な資産売却が新規開発のための資本を解放しています。

海外参入企業は地元プレーヤーと提携し、ゾーニングプロセスとセキュリティ規制をナビゲートしています。グローバルサービスプロバイダーのCBRE、JLL、Cushman & Wakefield、Colliersはクロスボーダーの資本展開、ポートフォリオ管理、ESGコンプライアンスについて助言しています。ジョイントベンチャーは海外資本と現地での実行力を組み合わせ、地政学的・通貨リスクを軽減しています。

テクノロジーの統合が主要地主を差別化しています。スマートビルディングプラットフォームはエネルギー消費、予知保全、室内空気質を監視し、テナント満足度を向上させ運営費を削減しています。フレキシブルワークスペース事業者はプライムタワーの連続するフロアをリースし、企業にターンキー型のスウィングスペースを提供しています。デベロッパーはモジュール式建設を試験的に導入し、建設期間と炭素フットプリントを削減しています。

イスラエル商業用不動産業界リーダー

Arko Holdings Ltd

Ashtrom Group Ltd

Gazit-Globe Ltd

Azrieli Group Ltd

Melisron Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:世界銀行の評価によりガザおよびヨルダン川西岸の復興需要が530億米ドルと算定され、イスラエルの商業ロジスティクスフローに影響を与える可能性のある地域サプライチェーンの混乱が示唆されています。

- 2025年1月:エリ・コーエンがエネルギー・インフラ大臣に就任し、将来の資産評価に影響を与える建築基準および電力網拡張の改訂が示唆されています。

- 2024年12月:ハイファ港への安全保障上の脅威が貨物転換の可能性を高め、代替ロジスティクスハブへの投資を促進しています。

- 2024年10月:地域紛争の激化により原油価格が急騰し、不動産投資家の資本コストが増加しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、イスラエルの商業用不動産(CRE)市場を、8つの統計地区にわたるオフィスタワー、ショッピングセンター、物流・工業団地、および商業テナントから大半の収益を得る複合用途資産によって生み出される年間取引額と賃料収入の合計として定義する。基準年は2024年であり、Mordor Intelligenceによれば、市場規模は2025年に190億2,100万米ドルに達する見込みである。

スコープ除外:純粋な住宅プロジェクトおよび未造成地の投機的取引はスコープ外とする。

セグメンテーション概要

- 物件タイプ別

- オフィス

- 小売

- ロジスティクス・産業用

- その他(複合用途、データセンター)

- ビジネスモデル別

- 売買

- 賃貸

- エンドユーザー別

- 個人・世帯

- 法人・中小企業

- その他

- 地域別

- テルアビブ地区

- 中央地区

- エルサレム地区

- イスラエルその他地域

詳細な調査方法論とデータ検証

一次調査

当チームはテルアビブ、エルサレム、ハイファ、ベエルシェバにおいてブローカー、アセットマネージャー、年金基金バイヤー、およびSMEオキュパイヤーへのインタビューを実施し、モデルで使用する空室率、達成可能賃料、および割引率の前提を確認するアンケート調査を実施した。

デスクリサーチ

イスラエル銀行のマクロ統計表、中央統計局の建設着工データ、および登記記録から供給・需要・価格のベースラインを抽出した。次に、イスラエル不動産鑑定士評議会が公表する四半期ごとの空室率・賃料調査を重ね合わせた。D&B HooversおよびDow Jones Factivaの有料フィードは、デベロッパーのパイプラインおよび投資フローのマッピングに活用した。

コスト動向を把握するため、交通省のプロジェクト更新情報、鉄鋼・セメントの輸入関税集計、およびテルアビブ証券取引所の開示書類を精査した。イスラエル建設業協会のニュースレターなどの業界誌は定性的な文脈を補完するものとして活用した。これらの参照資料は例示であり、データセットには他にも多数のオープンソースおよびサブスクリプション型ソースが活用されている。

市場規模の算定と予測

まず、地区別の記録済み売上および賃料収入を集計するトップダウン方式で構築を開始し、サンプリングしたグレードAアセットの総賃貸可能面積に平均賃料を乗じたボトムアップ集計によって合計値を検証する。主要なモデル駆動要因には、建設着工パイプライン、プライム賃料の推移、空室率、建設コスト指数、および外国直接投資が含まれる。多変量回帰分析を保守的シナリオと楽観的シナリオでストレステストを行い、2030年までの見通しを延長する。オフマーケット取引が欠落している場合は、地価差異を調整したアナログ地区を用いてギャップを補完する。

データ検証と更新サイクル

アウトプットはイスラエル銀行のダッシュボード、監査法人認定のREIT開示資料、およびブローカー指数との分散スキャンを経て検証される。シニアレビュアーが承認し、モデルは重要事象に対する中間更新を伴いながら年次でリフレッシュされるため、クライアントは常に最新の見解を受け取ることができる。

MordorのイスラエルCREベースラインが信頼性を持つ理由

公表されている推計値が乖離する背景には、出版社が資産クラスを混在させ、簿価ベースと取引価格ベースのレンズを使い分け、データの更新頻度が異なることが挙げられる。

スコープを収益資産に限定し、毎年再計算することで、Mordorは一貫したベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 190億2,100万米ドル(2025年) | Mordor Intelligence | |

| 243億米ドル(2023年) | グローバルコンサルタンシーA | ホスピタリティを含み、既存ストックを簿価で評価;現地調査が限定的 |

| 180億米ドル(2025年) | 業界誌B | テルアビブ中心部に焦点を当て、保守的な賃料圧縮を適用 |

結論:スコープ、更新頻度、および変数の選択が標準化されれば、Mordorの検証済み取引と先行指標を組み合わせた規律あるアプローチは、意思決定者に信頼できるバランスの取れた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

イスラエル商業用不動産市場の現在の価値はいくらですか?

市場は2026年に200億4,500万米ドルと評価されており、2031年までに279億4,000万米ドルに達すると予測されています。

どの物件タイプが市場をリードしていますか?

オフィスがイスラエル商業用不動産市場シェアの最大39.25%を占め、テルアビブのテクノロジーおよび金融サービステナントに支えられています。

地域的に最も高い成長はどこで起きていますか?

中央地区が2026年~2031年の予測CAGRとして最高の6.86%を示し、ロジスティクスおよび産業用の拡大に牽引されています。

なぜロジスティクス資産への投資家の関心が高まっているのですか?

Eコマースの成長、港湾の多様化、コールドチェーン需要がロジスティクス・産業用不動産においてCAGR 7.33%を牽引しています。

デベロッパーはどのように建設コストの上昇に対処していますか?

記録的な土地・資材価格の中でマージンを守るため、ジョイントベンチャー、モジュール式建設、バリューエンジニアリング、複合用途の高密度化を活用しています。

REITは市場においてどのような役割を果たしていますか?

国内年金基金のREITへの配分が流動的なインフレ連動型資本を提供し、新規開発と資産取得を支えています。

最終更新日: