アラブ首長国連邦の建設・解体廃棄物管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

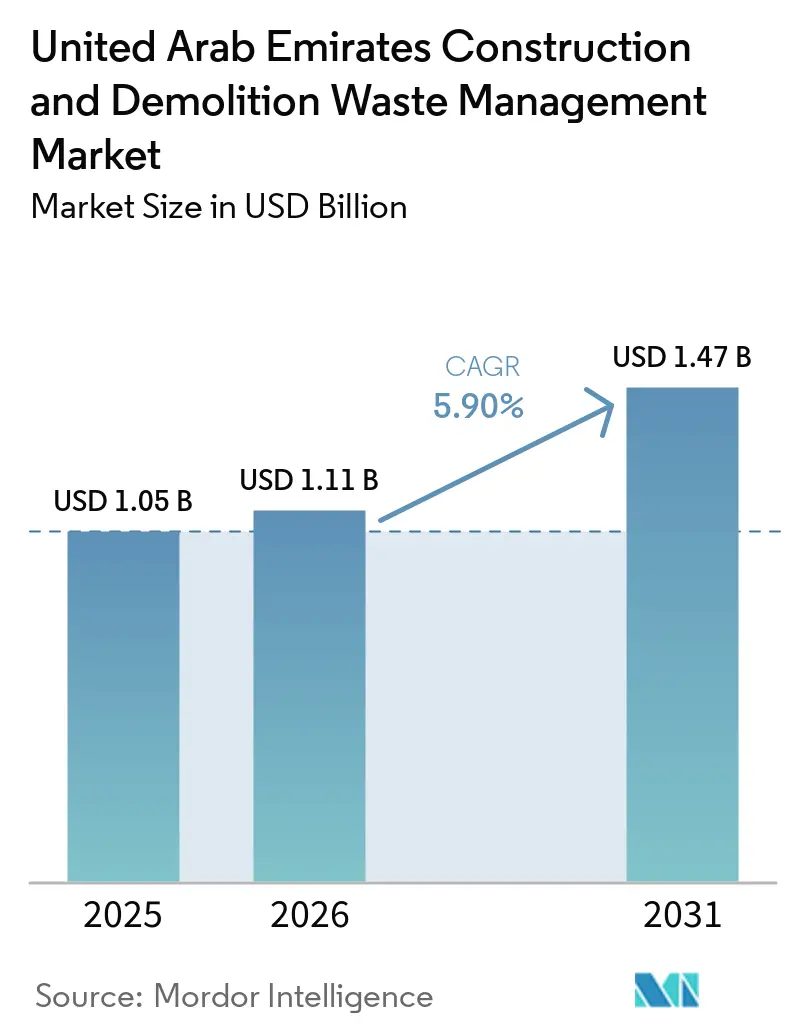

| 基準年の市場規模 (2025) | 1.05 十億米ドル |

| 市場規模 (2026) | 1.11 十億米ドル |

| 市場規模 (2031) | 1.47 十億米ドル |

| 成長率 (2026 - 2031) | 5.90% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦の建設・解体廃棄物管理市場分析

アラブ首長国連邦の建設・解体廃棄物管理市場規模は、2025年の10億5,000万米ドルから2026年には11億1,000万米ドルに増加し、2031年までに14億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.90%で成長します。

アラブ首長国連邦の建設・解体廃棄物管理市場の成長は、埋立地転換義務の加速、循環経済政策の施行強化、ドバイ・アブダビ・シャルジャにおけるインフラ投資の拡大を反映しています。ドバイの2024年法律第18号は埋立地の明確な終了期限を設定し、建設・解体(C&D)廃棄物を許可を受けたリサイクル施設、材料回収施設、またはエネルギー回収経路に誘導することを請負業者に義務付けています。2024年法律第18号は2027年の埋立地段階的廃止期限を施行し、C&D廃棄物を許可された経路に誘導することを義務付けています。連邦政策はまた、材料が仕様を満たす場合に道路・建築工事における再生骨材の代替使用を可能にし、高品質な回収資材に対する市場需要を強化しています。C&Dストリームは首長国全体の固形廃棄物トン数の高い割合を占めており、コンクリート、鉄鋼、アスファルト、石膏、木材を並行して処理するための分別プロトコル、デジタル廃棄物追跡、処理能力に対するプレミアムが高まっています。施行システムは現在、解体完了と合法的な処分を結びつける監査可能なマニフェストとGPS検証に依存しており、コンプライアンスを強化し、アラブ首長国連邦の建設・解体廃棄物管理市場の正式化トレンドを支援しています。

主要レポートの要点

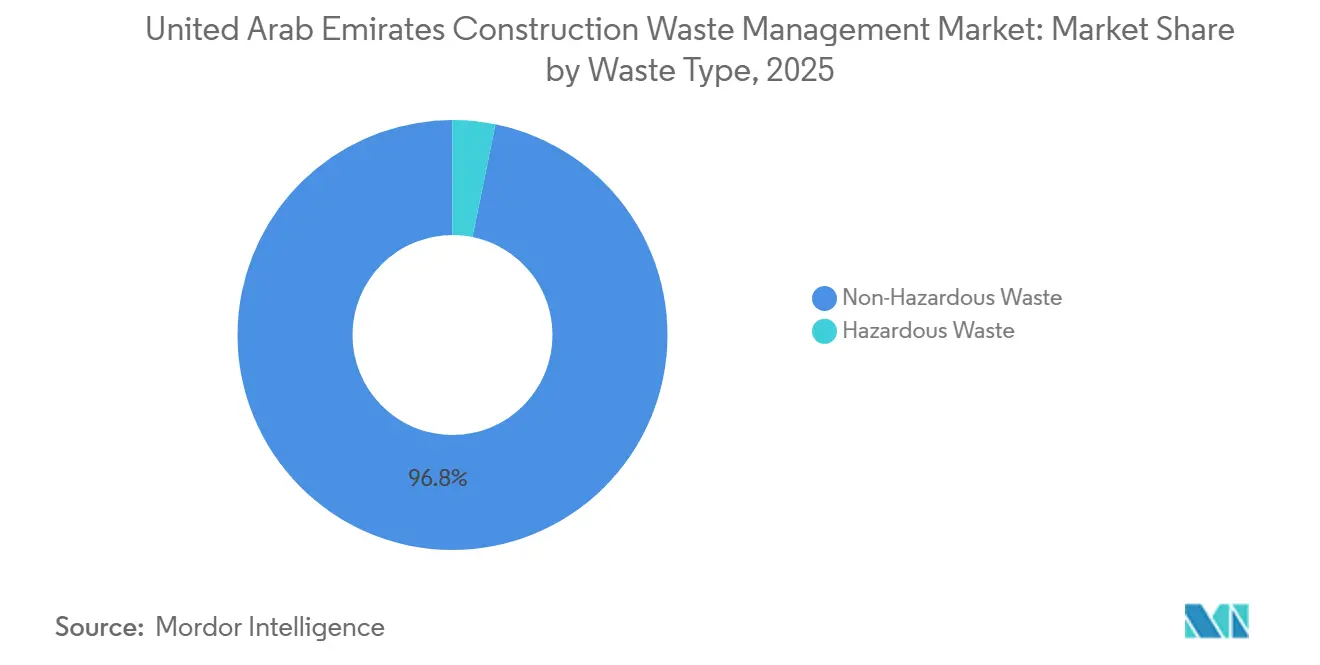

- 廃棄物タイプ別では、非有害廃棄物が2025年のアラブ首長国連邦の建設・解体廃棄物管理市場規模の96.8%のシェアを占め、有害廃棄物は2031年までにCAGR 6.2%で最も速い成長を記録すると予測されています。

- サービス別では、リサイクル・材料回収が2025年のアラブ首長国連邦の建設・解体廃棄物管理市場シェアの39.7%でトップとなり、同セグメントは2031年までにCAGR 5.9%で拡大すると予測されています。

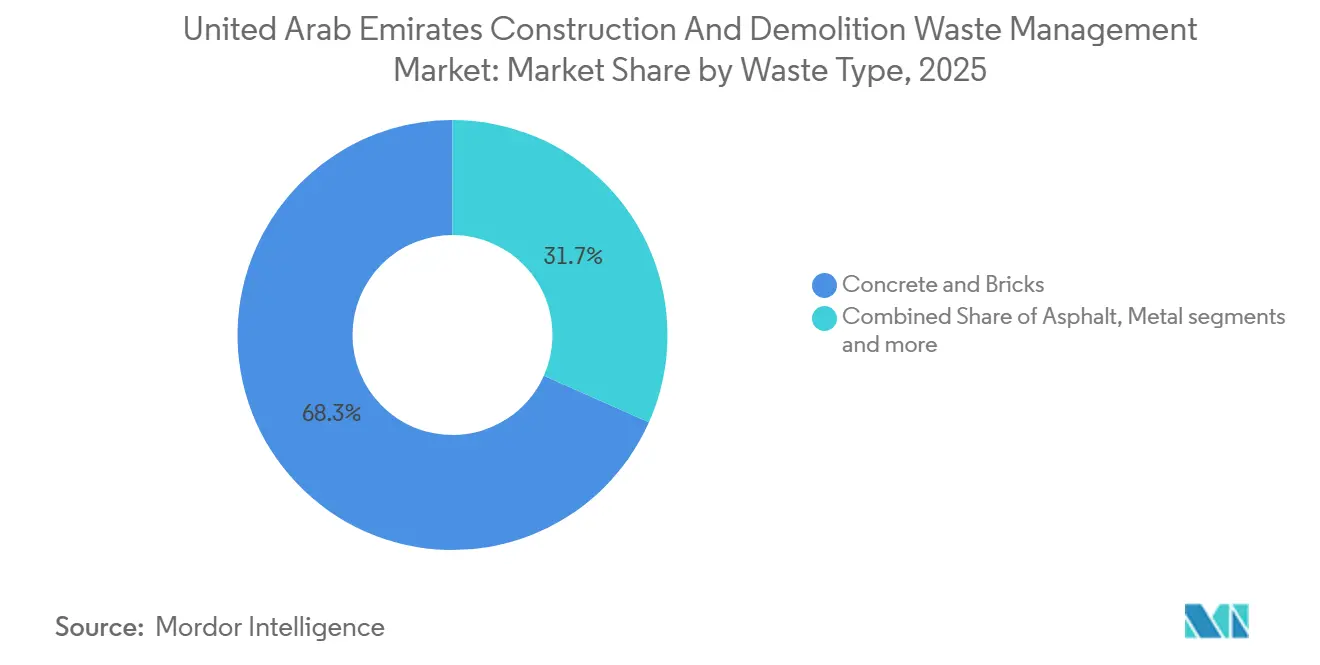

- 材料別では、コンクリート・レンガが2025年に69.0%のシェアを占め、石膏・乾式壁が2031年までにCAGR 6.0%で最も速く成長するサブセグメントとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アラブ首長国連邦の建設・解体廃棄物管理市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な建設活動と主要インフラ開発プロジェクト | +1.5% | ドバイおよびアブダビを中心に、北部首長国にも波及 | 中期(2〜4年) |

| 強力な政府規制と廃棄物転換の義務的政策 | +1.2% | 全国規模、ドバイおよびアブダビで最も厳格な施行 | 短期(2年以内) |

| アラブ首長国連邦の循環経済政策2021〜2031年およびネットゼロ2050目標 | +1.0% | 全国規模、連邦調達および戦略計画に組み込まれている | 中期(2〜4年) |

| グリーンビルディング認証とサステナビリティ評価システム(LEED、エスティダマ) | +0.8% | 全国規模、ドバイ・アブダビ・シャルジャで早期の成果 | 長期(4年以上) |

| 廃棄物エネルギー化インフラと先進リサイクル技術 | +0.7% | 全国規模、シャルジャ・ドバイ・アブダビに集中 | 長期(4年以上) |

| リサイクル材料による経済的メリットとコスト削減 | +0.7% | 全国規模、大規模デベロッパーおよび請負業者に特に関連 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な建設活動と主要インフラ開発プロジェクト

アブダビの都市交通省は2025年に住宅・産業・技術・ホスピタリティ用途にわたる約7,500万平方メートルの開発承認を報告しており、2026年および2027年のC&D廃棄物フローの増加が見込まれます。エキスポシティドバイは2027年までに大規模な都市イノベーションハブを確立するため、展示・地区規模の容量拡大を進めており、地域の内装仕上げおよびリフォームサイクルと関連する石膏・梱包材・機械電気配管廃棄物ストリームを延長しています。2025年に開始されたBINAA AIドリブン許可プラットフォームは、別荘許可の発行時間を短縮し、再提出を削減することで、合法的なプロジェクト着工を加速し、承認から建設パイプラインにわたるスケジュールを圧縮しています。建築許可件数は2025年に増加し、研修プログラムにより数千人のコンサルタントおよび請負業者がスキルアップし、今後数年間の廃棄物計画義務要件への一貫したコンプライアンスを支援しています。これらのトレンドは、主要開発ゾーンでプロジェクト量と内装仕上げが継続する中、アラブ首長国連邦の建設・解体廃棄物管理市場の見通しを強化しています。

強力な政府規制と廃棄物転換の義務的政策

2024年法律第18号(公布後30日で発効)は、解体現場の周囲管理や非有害・有害ストリーム双方の廃棄物量に関する複数年にわたる記録保持を含む厳格なC&D管理を法制化しています。[1]ドバイ首長国最高立法委員会、「ドバイ首長国における廃棄物管理を規制する2024年法律第18号」、ドバイ政府、dlp.dubai.gov.ae 規定は、実行可能な場合に産業プロセスにおいてリサイクル資材または代替燃料の使用を要求する権限を当局に付与し、適合二次材料への需要を強化しています。2018年連邦法第12号はC&D廃棄物の野外投棄および焼却を禁止し、繰り返し違反に対してエスカレートする企業罰則を課しており、信頼性の高いリサイクル経路へのリスク計算をシフトさせています。アブダビでは、アブダビ環境庁がすべての廃棄物移動にGPSスタンプ付き申告を要求し、解体許可のクリアランスを許可施設への搬入証明に結びつけており、廃棄物チェーン全体の透明性を高めています。[2]アブダビ環境庁、「許可施設における廃棄物処分の申告」、アブダビ環境庁、ead.gov.ae アラブ首長国連邦の循環経済政策2021〜2031年は、C&D発生強度の業績指標と首長国による年次報告を追加し、C&D指標を国家サステナビリティダッシュボードに統合しています。

アラブ首長国連邦の循環経済政策2021〜2031年およびネットゼロ2050目標

連邦政策はインフラを循環性の優先セクターに指定し、リサイクルコンテンツを優先し、グリーンビルディングコードを更新し、プロジェクト計画における改修・再利用戦略を奨励する措置を規定しています。アラブ首長国連邦のネットゼロ2050戦略は、経済全体の脱炭素化努力の下で廃棄物に定義されたプログラム領域を割り当て、建設における資源効率を国家気候コミットメントと整合させています。GDP単位当たりのC&D廃棄物に関する業績追跡は、モジュール建設、プレファブリケーション、解体設計を優先する構造的インセンティブを導入し、資産のライフサイクル全体で廃棄物強度を削減します。政策の年次報告と連邦調整は首長国間の説明責任を強化し、プロジェクトオーナーおよび請負業者に対してより一貫した転換目標とモニタリング要件をもたらします。これらの枠組みは、アラブ首長国連邦の建設・解体廃棄物管理市場が、ESGリンク融資基準を支援する検証可能な環境成果に資本配分を整合させるのに役立っています。[3]FAO法務局、「UAE循環経済政策2021〜2031年」、FAOLEX、faolex.fao.org

グリーンビルディング認証とサステナビリティ評価システム

アブダビのパール評価システムはプロジェクト承認にC&D廃棄物の最低30%転換を要求し、より高いパールティアでは50〜70%まで閾値を引き上げており、廃棄物目標をコア開発ワークフローに組み込んでいます。LEED v4.1はC&D廃棄物の50%および75%転換に対してポイントを付与し、タイムスタンプ付きマニフェストと計量橋チケットによって裏付けられたコンクリート・鉄鋼・木材・段ボールの現場内分別を奨励しています。ドバイのデジタル廃棄物管理システムは、請負業者が適合文書を維持することを要求し、施設でのAI検証をサポートしており、認証申請に使用される転換主張への信頼性を高めています。連邦法第12号は免除材料の発生源分別と管理された処分を義務付けており、規制基準を監査可能性に関する評価システムの期待と整合させています。これらの認証経路は、アラブ首長国連邦の建設・解体廃棄物管理市場が大規模に対応できる再生骨材と検証済み材料回収に対する需要シグナルを強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 廃棄物管理のベストプラクティスに関する認識・知識の不足 | -0.5% | 全国規模、中小規模の請負業者および下請け業者層でのギャップ | 短期(2年以内) |

| 現場での廃棄物分別の不備と実施上のギャップ | -0.4% | 全国規模、急ピッチで進む都市プロジェクトに集中 | 短期(2年以内) |

| リサイクルインフラへの高い初期投資コスト | -0.4% | 全国規模、北部首長国の民間投資家にとって深刻 | 中期(2〜4年) |

| リサイクル材料の市場受容性と品質への懸念 | -0.3% | 全国規模、特に構造用途において | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

廃棄物管理のベストプラクティスに関する認識・知識の不足

ドバイおよびアブダビの過密な都市現場では、時間的プレッシャーと暑熱条件により作業員が分別よりも作業完了を優先するため、混合荷物が一般的であり、施設での受け入れ拒否や再収集・遅延による追加コストが発生します。汚染レベルが5〜10%程度でもコンテナの受け入れ拒否につながる可能性があり、拒否された荷物は輸送・ダウンタイム・やり直しを合算すると数千ディルハムのコストになる場合があり、発生源での監督に投資しない請負業者にとってリサイクルの経済的合理性を弱めます。2024年法律第18号は現場廃棄物の最終責任を元請け業者に課しているため、継続性や研修のない分散した下請け業者層は監査所見を増幅させ、罰則をエスカレートさせる可能性があります。頻繁な労働力の入れ替わりと短期契約は、色分けされたコンテナと荷物の純度に関する安定した行動変容を妨げ、書面による計画が存在する場合でも実施上のギャップを持続させます。自治体はAIカメラと即時廃棄物移動票(WTN)検証を使用して不一致を検出するようになっており、コンプライアンス違反の可視性が高まり、研修と明確な現場管理の必要性が増しています。

現場での廃棄物分別の不備と実施上のギャップ

アラブ首長国連邦の解体作業に関する業界分析によると、不十分な発生源分別が高いリサイクル率への主な障壁であり続けており、限られた現場スペース、制限された作業時間、近隣への配慮が複数コンテナのレイアウトと頻繁な収集への許容度を低下させています。狭い通路しかない密集した地区では、1回の輸送当たりの積載量を最大化するために単一ストリーム収集が使用されることが多いですが、この選択は材料回収施設での清潔な分別と品質低下率を損ないます。プロジェクト設計と入札文書には専用の選別ゾーンが割り当てられることはほとんどなく、明確な転換目標も設定されていないため、現場の敷地面積がすでに確定した後の動員後に廃棄物計画の後期改修を余儀なくされます。リチウム電池・塗料残渣・可燃性木材などの品目の不適切な一時保管は火災リスクを高め、監督者が分別よりも撤去を急ぐことになり、下流のリサイクル可能性を低下させます。AIを活用した検査はWTN記載内容と実際の荷物の不一致を検出するようになっており、拒否されたコンテナは二重輸送・作業員の待機・管理コストを課し、これは当初の処分費用をはるかに超えるため、請負業者に現場プロセスと監督の再設計を迫っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物タイプ別:非有害廃棄物が支配的、有害廃棄物ストリームは加速

コンクリート・レンガ・清潔な土砂・アスファルト・木材・金属を含む非有害廃棄物ストリームは2025年のトン数の96.8%を占めており、これは高層・複合用途資産にわたるコンクリート集約型の建設形態と深い掘削工事の産物です。アラブ首長国連邦の建設・解体廃棄物管理市場は、許可された輸送と専用施設を要求する有害廃棄物ストリームの厳格な取り扱い規則から恩恵を受けており、透明性を高め、管理されていない投棄の発生を減少させています。並行して、連邦監督下のセメントキルンにおける有害残渣の共処理経路が、従来のリサイクルができない材料の合法的な最終用途オプションを拡大しています。有害廃棄物には、旧来のアスベスト含有材料・塗料スラッジ・汚染土壌・処理木材が含まれ、非公式処分のインセンティブを削減する厳格な施行とともに、古い不動産の改修・解体によって形成されています。アラブ首長国連邦の建設・解体廃棄物管理市場は、プロジェクトサイクルが重土木工事から組成がより複雑になる内装仕上げへと移行し、監督需要が高まる中、これらの変化を引き続き追跡しています。

有害廃棄物に関するアラブ首長国連邦の建設・解体廃棄物管理市場規模は、産業再開発・有害材料のより良い申告・許可ハンドラーの普及に支えられ、2031年までにCAGR 6.2%で拡大すると予測されています。非有害廃棄物ストリームについては、現場内での破砕とバックフィルの改善により、建設活動が高い場合でもコンクリートと土砂のより多くの再利用が可能となり、処分量を低く抑えています。請負業者は、適切な申告の欠如が自治体の施行下での操業停止または保証金没収につながる可能性があることを認識しており、プロジェクトタイムラインの早期に有害廃棄物ワークフローを計画するインセンティブが生まれています。循環調達が拡大するにつれ、アラブ首長国連邦の建設・解体廃棄物管理産業は、有害廃棄物ストリームが連邦および首長国の規制の下で適合した出口に到達するよう、追跡可能な管理の連鎖と品質管理に集中しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

サービス別:リサイクル・材料回収が最大シェアと最速成長を記録

リサイクル・材料回収は2025年のアラブ首長国連邦の建設・解体廃棄物管理市場シェアの39.7%でトップとなり、義務的転換目標と仕様を満たす場合に天然骨材の一部を代替する政策許可によって牽引されています。リサイクル・材料回収に関するアラブ首長国連邦の建設・解体廃棄物管理市場規模は、ドバイの残存埋立地の閉鎖と清潔に分別された荷物の処理拡大に合わせ、2031年までにCAGR 5.9%で成長すると予測されています。収集・輸送サービスは許可アクセスと競争により低いマージンで運営されており、成長は市場平均付近に留まっています。選別・分別サービスはAIビジョンと高度な回収ラインを取り入れていますが、混合荷物の手作業選別は依然として一般的であり、急ピッチのプロジェクトでのスケーラビリティを制限しています。アラブ首長国連邦の建設・解体廃棄物管理市場は、首長国の仕様に沿った公共調達とインフラ利用向けに品質保証された再生骨材を生産する大規模な許可施設に依存しています。

ゲート料金は引き続き分別の経済性を強化しており、混合荷物と比較して清潔なコンクリートには低い料金が課されるため、荷物を仕様内に保つための色分けコンテナと現場監督が奨励されています。アブダビのTadweer施設は1日あたり約8,000トンを処理しています。10年以上前に操業を開始して以来、同施設は1,300万トン以上の再生骨材を生産しており、近年は年間約290万トンが処理されています。シャルジャの統合複合施設は受け入れるC&D廃棄物の非常に高い割合を転換し、回収された瓦礫からコンクリートブロックと舗装材を製造しており、請負業者からの一貫した原料への需要を強化しています。アラブ首長国連邦の建設・解体廃棄物管理市場は、リサイクル不可能物の許可されたエネルギー回収からも恩恵を受けており、埋立の役割を縮小し、残渣を管理された経路に誘導しています。

材料別:コンクリート・レンガがトン数を支え、石膏の成長は内装仕上げサイクルを反映

コンクリート・レンガは2025年のアラブ首長国連邦の建設・解体廃棄物管理市場シェアの69.0%を占め、別荘や中層資産における現場打ち工法・プレキャスト使用・組積造を反映しています。許可施設からの再生コンクリート骨材は、品質適合が文書化されている公共工事における敷設・埋め戻し・搬入路の首長国仕様を満たしており、代替使用を支援しています。鉄筋・アルミクラッディング・銅などの金属はスクラップ価値により負の処分コストを持ち、発生源での徹底した分別を促進しています。木材やその他の有機物は、自治体のガイドラインの下で汚染リスクが管理されている場合に二次利用があり、骨材を超えた循環的な出口を広げています。ホスピタリティおよび商業タワーの内装仕上げが激化するにつれ、石膏量が増加し、施設での汚染罰則を避けるためにコンクリートからの分別が必要となります。

石膏・乾式壁に関するアラブ首長国連邦の建設・解体廃棄物管理市場規模は、下流回収のための高純度分別を重視する繰り返しのオフィス再構成とホテル改修サイクルによって牽引され、2031年までにCAGR 6.0%で成長する見込みです。土砂は現場内での造園や埋め戻しに再利用されることが多く、現場外に搬出される場合は混合廃棄物より低い処分料金が適用されますが、密集した都市プロジェクトでは依然としてトラック輸送能力を制約する可能性があります。アラブ首長国連邦の建設・解体廃棄物管理市場は、材料回収施設でのAIと手作業検査が汚染を削減し、再生産出物の仕様適合を維持する品質保証プロセスによっても形成されています。これらの材料フローパターンは、政府および民間プロジェクトの調達サイクルと入札要件に整合した早期段階の廃棄物計画の重要性を強化しています。

地域分析

ドバイは1日あたり推定5,000トンのC&D廃棄物を発生させ、国内C&Dトン数の大きな割合を占めており、首長国全体の複合用途地区と成長回廊における持続的な建設活動と一致しています。2024年法律第18号は2027年までの埋立地の明確な終了期限を設定し、C&D廃棄物を許可された経路に誘導することを義務付けており、転換実績をプロジェクト完了の前提条件としています。首長国は施設入口ゲートでのAIカメラ・GPS追跡コンテナ・廃棄物移動票(WTN)の即時検証を使用しており、荷物拒否とプロジェクト遅延を通じてコンプライアンス違反のコストを高めています。転換実績を証明できない請負業者は、統合された自治体施行フレームワークの下で完了証明書の保留リスクを負い、コンプライアンスインセンティブをさらに強化しています。

アブダビは国内C&D廃棄物フローの相当部分を占め、2025年に住宅・産業・ホスピタリティプロジェクトにわたる約7,500万平方メートルの新規開発を承認しており、今後2年間でC&D廃棄物量が増加する見込みです。首長国のTadweer施設は1日あたり約8,000トンを処理し、操業開始以来1,300万トン以上の再生骨材を生産しており、これらの産出物は現在、道路契約と公共工事の標準となっています。アブダビのパール評価システムはプロジェクト承認に最低30%の転換基準を設定し、より高いパールティアでは50〜70%まで要件を強化しており、廃棄物実績を承認と認証に統合しています。アブダビ環境庁は廃棄物移動を許可施設に結びつけるデジタル申告を義務付けており、解体クリアランスを合法的な処分に拘束し、管理の連鎖全体の監査証跡を支援しています。

シャルジャと北部首長国は国内トン数の小さな割合を占めていますが、統合処理と高度な回収におけるイノベーションを牽引しています。BEEAHのシャルジャ複合施設は市全体で90%を超える転換率を達成し、専門的な選別と材料再製造ラインを通じて年間50万トン以上を処理しており、スケーラブルな循環操業を実証しています。シャルジャの廃棄物エネルギー化プラントは2026年末までに出力を約60MWに倍増させる軌道にあり、リサイクル不可能な分画の管理された出口を拡大し、埋立への依存を削減しています。BEEAHはまた、中東初の商業規模の廃棄物由来水素施設を発表しており、2027年までの初期フェーズで1日あたり約7トンの燃料電池グレード水素を生産する予定で、リサイクルが困難な廃棄物に対する新たな循環エネルギーベクターを示しています。Dulscoのアジュマーンおよびウンム・アル・クワインの施設は受け入れ量の高い割合を転換し、再利用のための骨材と砂を回収しており、同社はエキスポ2020の操業中に高い転換実績を実証しました。これらの操業プロファイルは、アラブ首長国連邦の建設・解体廃棄物管理市場が、マルチストリーム処理と検証済み産出物をカバーする統合アンカー施設と集中的な地域能力の両方を通じて前進する様子を示しています。

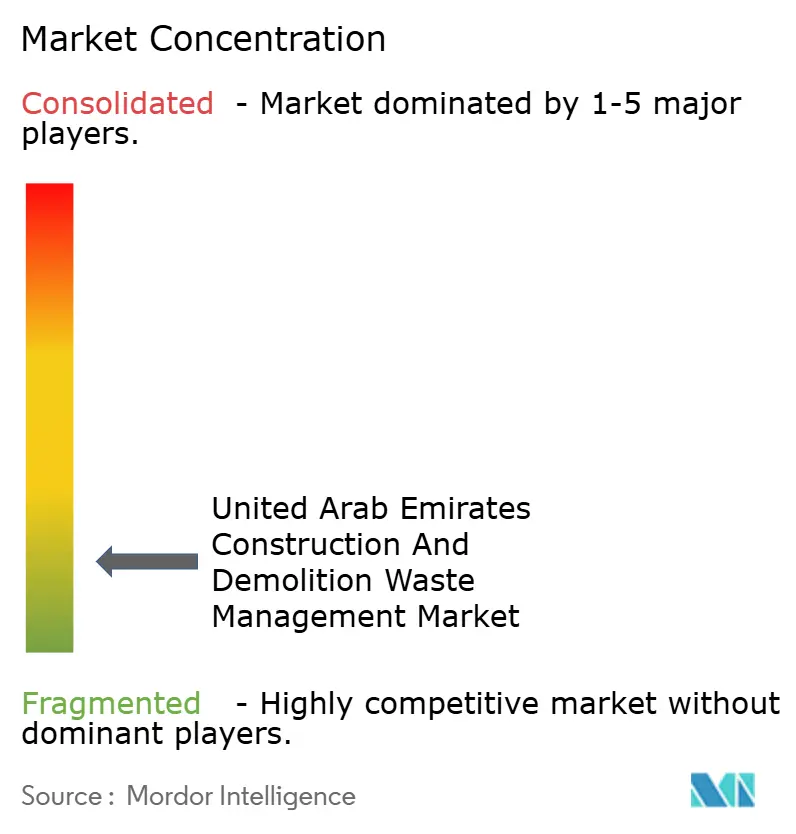

競合環境

アラブ首長国連邦の建設・解体廃棄物管理市場は、応答性とニッチサービスで競争する許可ハウラーとスペシャリストの長いテールとともに、複数の垂直統合オペレーターを特徴としています。BEEAH Groupはシャルジャに多施設複合施設を運営し、非常に高い転換率を達成し、産業用の再生コンクリート製品と代替燃料を生産しており、大規模で信頼性の高い循環的な出口を支援しています。Tadweer Groupはアブダビで高スループット処理を運営し、エネルギー回収パートナーシップに参加しており、自治体の監督下でリサイクル不可能物を管理されたエネルギー産出物に変換する立場にあります。HolcimのGeocycle UAEは連邦許可の下でセメントキルンにおける有害残渣とタイヤ細断物を共処理しており、機械的にリサイクルできないストリームにコンプライアンスグレードの出口を提供しています。Dulsco Environmentは高い転換実績を持つ地域施設を運営し、大規模イベント操業を実証しており、統合収集・選別・材料販売における強力な能力を示しています。競争優位性は、進化する転換義務の下で複数の材料ストリームにわたる収益を安定させる規制上の専門知識・品質保証・確保された引き取り先によって形成されています。

アラブ首長国連邦の建設・解体廃棄物管理市場における戦略パターンには、廃棄物エネルギー化施設と廃棄物由来水素施設に投資する資産構築者、解体・選別・再製造をバンドルする循環統合者、ルーティングと報告を改善してトランザクションコストを削減するデジタルイネーブラーが含まれます。BEEAHとKEZAD Groupは2026年1月にアブダビの経済都市と自由貿易区全体で統合サービスを提供する51対49の合弁会社を設立し、循環環境施設と収集・追跡・選別・後に続くリサイクルと回収をカバーする段階的な展開を追加しました。BEEAHはまた、デジタル化されたネットゼロ指向の建物運営において環境専門知識を活用する施設管理サービスを開始し、建築環境全体にわたるソリューションポートフォリオを拡大しました。有害廃棄物ロジスティクスと共処理は厳格な連邦監督の下でGeocycleの差別化要因であり続け、循環材料生産者は廃棄物由来燃料と骨材で化石投入物を代替するセメントおよび建設材料バイヤーとの長期契約から恩恵を受けています。

ホワイトスペースの機会は、大規模工事現場近くのモバイル破砕、自由貿易区改修のための有害廃棄物処理、自治体デジタルシステムに整合したC&D廃棄物管理計画を策定するためのアドバイザリーサービスに集中しています。廃棄物移動票・GPSスタンプ付きマニフェスト・タイムスタンプ付き計量橋チケットによる文書化は、入札者が公共部門およびクラスAの民間プロジェクトに対して実証しなければならない交渉不可能な基準となっています。元請け業者はドバイの枠組みの下で現場廃棄物の責任を負い、材料回収施設での拒否閾値以下に汚染を保つために研修と監督に投資する必要があります。自治体がデジタル検証を拡大するにつれ、一流オペレーターと小規模ハウラーの間のパフォーマンスギャップはパートナーシップまたは統合を促進する可能性が高く、アラブ首長国連邦の建設・解体廃棄物管理市場がますます要求する品質と追跡可能性の基準を支援するでしょう。

アラブ首長国連邦の建設・解体廃棄物管理産業リーダー

Bee'ah(BEEAH Group)

Averda

Imdaad

Al Dhafra Recycling Industries(Tadweer)

Green Mountains Recycling Services

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:アブダビの都市交通省は2025年に約7,500万平方メートルの開発承認を報告し、BINAA AIドリブン許可プラットフォームが処理時間と再提出の削減に与えた影響を強調し、秩序あるプロジェクト動員と法令遵守を支援しています。

- 2026年1月:KEZAD GroupとBEEAH Groupは、アブダビの経済都市と自由貿易区全体で統合廃棄物サービスを提供するため51対49の合弁会社を設立し、収集・追跡・選別・清掃から始まり、リサイクル・堆肥化・産業廃棄物回収へと拡大します。

- 2025年1月:BEEAHとパートナーは、シャルジャに中東初の商業規模の廃棄物由来水素プラントを発表し、初期フェーズのコミッショニングを2027年に目標とし、第一段階で燃料電池グレード水素の1日当たり計画産出量を予定しています。

- 2025年1月:BEEAHとMasdarは、リサイクルが困難な廃棄物の処理能力を増加させ、合弁会社の枠組みの下で出力を倍増させるシャルジャ廃棄物エネルギー化プラントのフェーズ2拡張計画を発表しました。

アラブ首長国連邦の建設・解体廃棄物管理市場レポートの範囲

UAEの建設・解体廃棄物管理市場は、廃棄物タイプ(非有害廃棄物、有害廃棄物)、材料(コンクリート・レンガ、アスファルト、金属、木材、土砂、石膏・乾式壁、その他)、サービス(収集・輸送、選別・分別、リサイクル・材料回収、埋立・処分)、地域(UAE)別に区分されています。市場予測は金額(米ドル)ベースで提供されます。

| 非有害廃棄物 |

| 有害廃棄物 |

| コンクリート・レンガ |

| アスファルト |

| 金属 |

| 木材 |

| 土砂 |

| 石膏・乾式壁 |

| その他(プラスチック、処理木材、ガラス) |

| 収集・輸送 |

| 選別・分別 |

| リサイクル・材料回収 |

| 埋立・処分 |

| 廃棄物タイプ別 | 非有害廃棄物 |

| 有害廃棄物 | |

| 材料別 | コンクリート・レンガ |

| アスファルト | |

| 金属 | |

| 木材 | |

| 土砂 | |

| 石膏・乾式壁 | |

| その他(プラスチック、処理木材、ガラス) | |

| サービス別 | 収集・輸送 |

| 選別・分別 | |

| リサイクル・材料回収 | |

| 埋立・処分 |

レポートで回答される主要な質問

アラブ首長国連邦の建設・解体廃棄物管理市場の現在の規模と成長見通しはどのようなものですか?

アラブ首長国連邦の建設・解体廃棄物管理市場規模は2025年に10億5,000万米ドルであり、2026〜2031年のCAGR 5.9%で2031年までに14億7,000万米ドルに達すると予測されています。

アラブ首長国連邦の建設・解体廃棄物管理市場でパフォーマンスをリードするサービスと材料はどれですか?

リサイクル・材料回収が2025年に39.7%のシェアでトップとなり、コンクリート・レンガが材料別で69.0%を占め、石膏が2031年までにCAGR 6.0%で最も速く成長するサブセグメントとなっています。

アラブ首長国連邦でのC&D廃棄物処理に最も影響を与える規制は何ですか?

ドバイの2024年法律第18号は許可施設への転換を義務付け、2018年連邦法第12号は野外投棄と焼却を禁止し、アブダビのアブダビ環境庁は許可施設への処分にGPSスタンプ付き申告を要求しています。

アラブ首長国連邦で転換率を改善するための主な現場上の課題は何ですか?

限られたスペース・急ピッチのスケジュール・暑熱は施設が拒否する混合荷物につながる可能性があり、二重輸送とやり直しコストが追加され、汚染を低く保つためにより厳格な監督と研修が必要です。

アブダビとドバイのC&D廃棄物コンプライアンス枠組みはどのように異なりますか?

ドバイは2024年法律第18号の下で文書化された転換とデジタル検証に完了を結びつけており、アブダビはパール評価の転換基準とアブダビ環境庁のGPSスタンプ付き合法的処分申告を組み合わせています。

アラブ首長国連邦のC&D分野で最も重要な最近の企業行動は何ですか?

統合サービスのためのKEZAD・BEEAH合弁会社、BEEAHのシャルジャ廃棄物エネルギー化拡張、GeocycleのC&D廃棄物共処理フットプリントが能力とコンプライアンスグレードの出口を強化しています。

最終更新日: