廃棄物管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

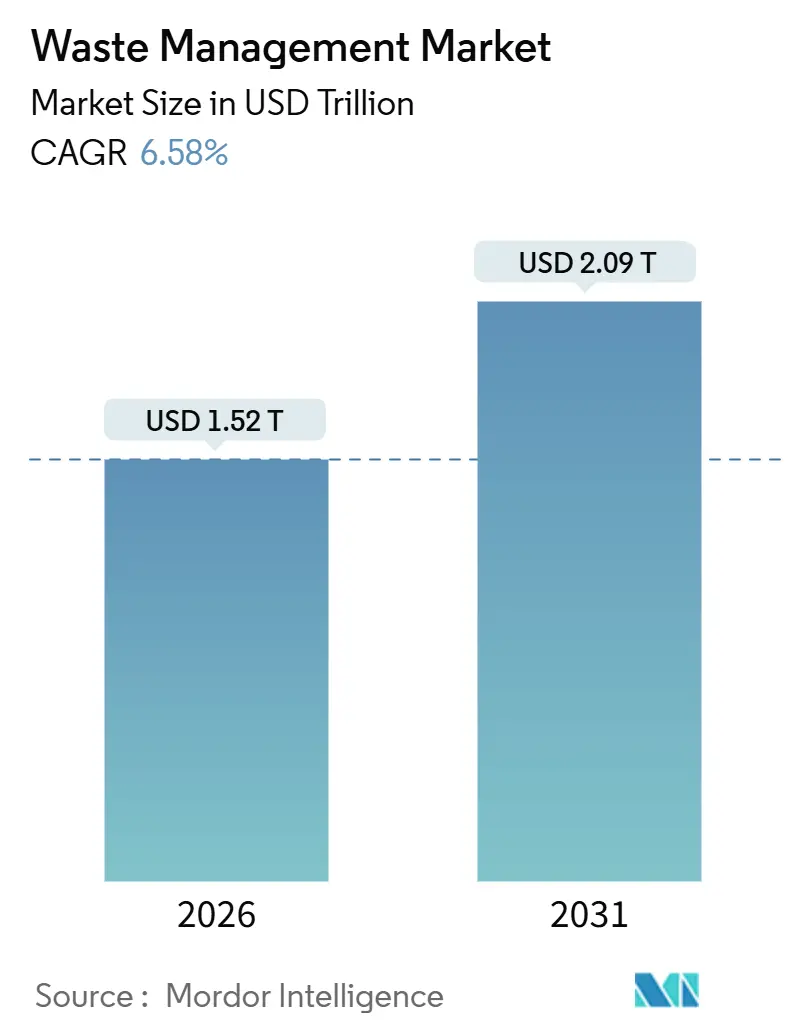

| 市場規模 (2026) | 1.52 兆米ドル |

| 市場規模 (2031) | 2.09 兆米ドル |

| 成長率 (2026 - 2031) | 6.58% CAGR |

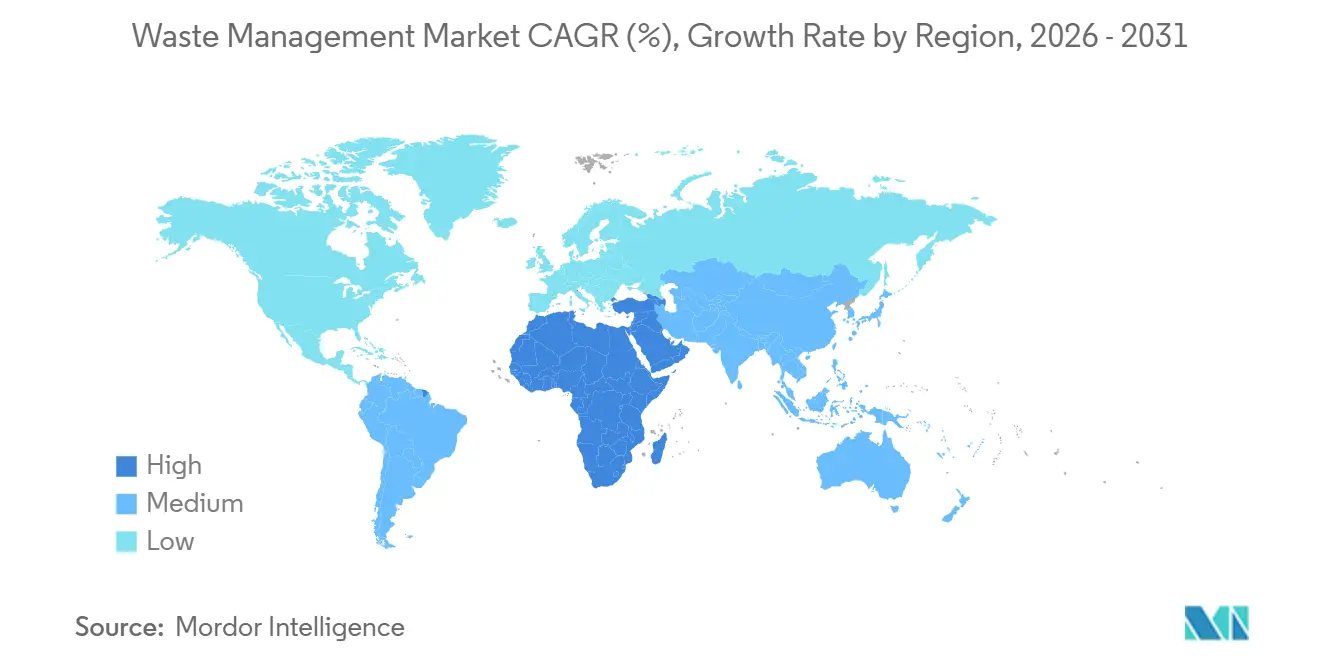

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

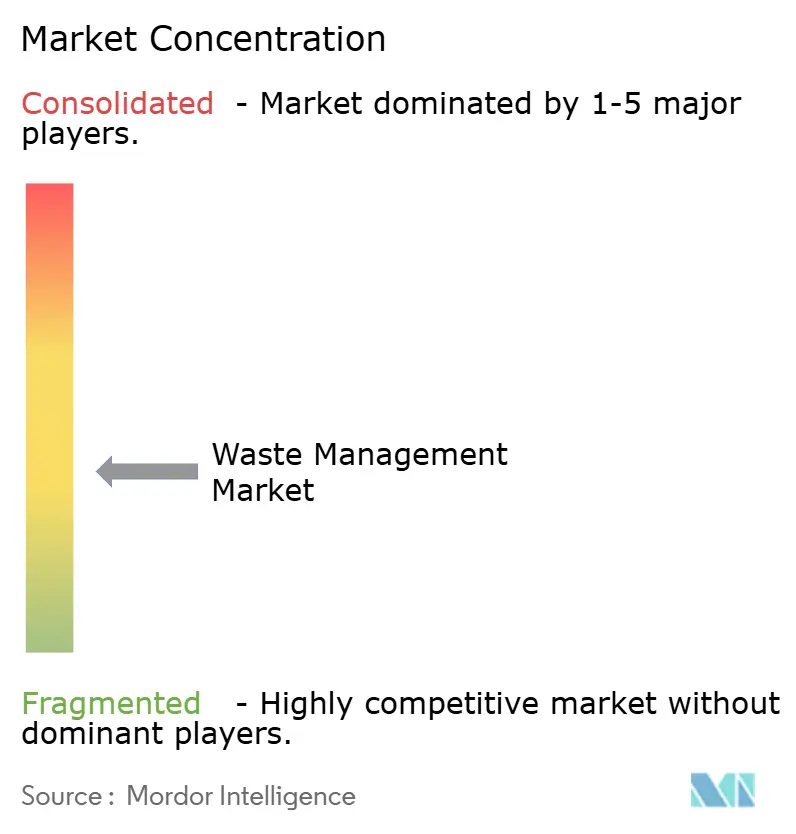

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる廃棄物管理市場分析

廃棄物管理市場規模は2026年に1兆5,200億米ドルと推定され、予測期間(2026年〜2031年)において年平均成長率6.58%で成長し、2031年までに2兆900億米ドルに達すると予測されています。処分中心の業務から資源回収へのシフトが始まっており、この市場規模と成長軌道を裏付けています。欧州連合および米国複数州におけるリサイクル含有量義務化法、アジア太平洋全域での拡大する拡大生産者責任(EPR)義務、および企業の科学的根拠に基づく目標に紐づいたスコープ3廃棄物報告が、高度な選別、ケミカルリサイクル、廃棄物エネルギー化インフラへの資本流入を加速させています。埋立サービスは依然として収益の柱となっていますが、リサイクルおよび資源回収部門が年間6.80%の成長を遂げており、素材回収施設において99%の純度を実現する人工知能ロボティクスに支えられているため、事業者は方向転換を図っています。アジア太平洋地域は依然として収益の中心地ですが、廃棄物エネルギー化プロジェクトへのソブリン・ウェルス・ファンドによる資金調達が、中東・アフリカを最も高い地域別年平均成長率(9.1%)へと押し上げています。エネルギー大手やデジタル選別スタートアップが既存事業者に対し、収集・処理・再生可能燃料生産を統合したサービスへの移行を迫るなか、競争圧力は激化しています。

レポートの主要ポイント

- サービスタイプ別では、埋立処分が2025年の廃棄物管理市場シェアの52.45%を占め首位となり、リサイクルおよび資源回収は2031年に向けて6.80%のCAGRで拡大している。

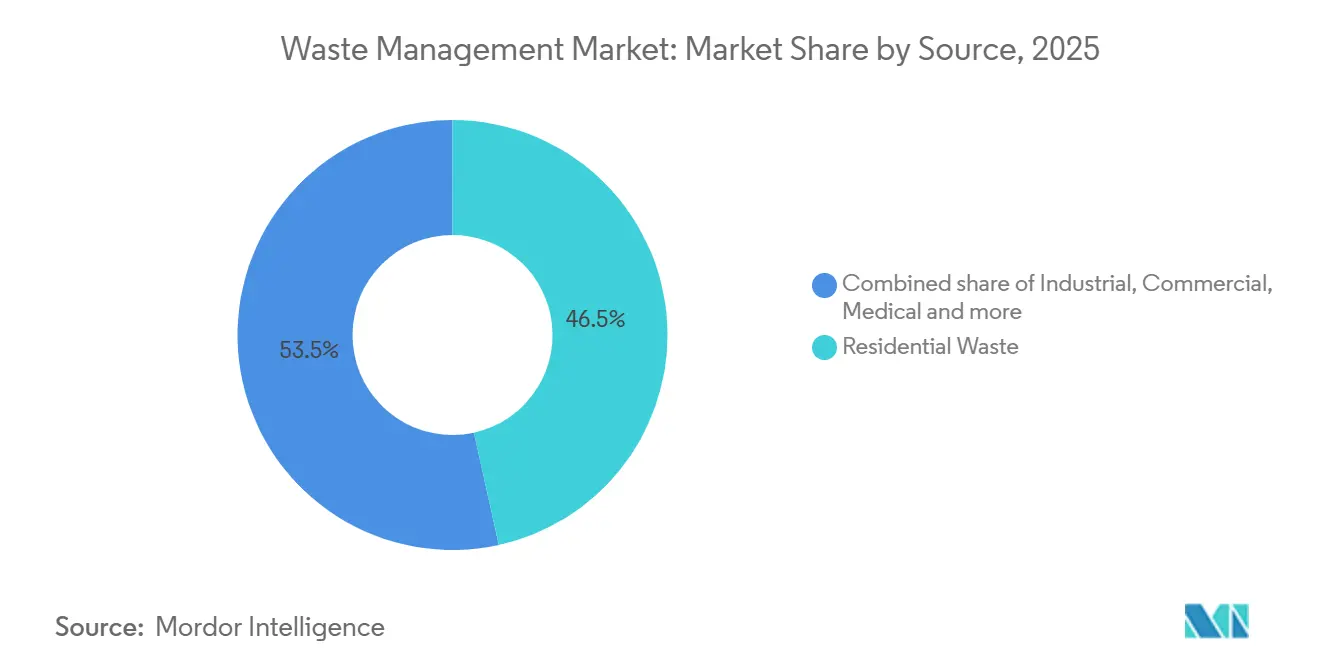

- 発生源別では、家庭系廃棄物が2025年の収益の46.54%を占め、産業系廃棄物は2031年にかけて8.3%のCAGRで成長している。

- 廃棄物タイプ別では、都市固形廃棄物が2025年の収益の46.78%を占め、電子廃棄物は2031年に向けて10.2%のCAGRで拡大すると予測されている。

- 地域別では、アジア太平洋地域が2025年のグローバル廃棄物管理産業の収益の56%を占め、中東・アフリカ地域は2031年にかけて9.1%のCAGRで成長する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の廃棄物管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック包装に対するリサイクル含有量義務化法 | +1.2% | 欧州、北米、および輸出志向のアジア太平洋経済圏 | 中期(2〜4年) |

| アジア太平洋全域でのテキスタイルおよび電子機器へのEPR拡大 | +0.9% | 中国、インド、シンガポール、香港、日本・韓国の先行地域 | 中期(2〜4年) |

| 素材回収施設において99%の純度を実現するAI駆動ロボティクス | +0.8% | 北米、欧州、および先進的なアジア太平洋経済圏 | 短期(2年以内) |

| 廃棄物スコープ3報告を義務付ける企業の科学的根拠に基づく目標 | +0.7% | 北米・欧州の多国籍企業本社集積地 | 長期(4年以上) |

| 新興市場インフラ向けサステナビリティ連動債 | +0.6% | ブラジル、インドネシア、エジプト、南アフリカ | 長期(4年以上) |

| 都市固形廃棄物を活用したグリーン水素プロジェクト | +0.5% | ドイツ、オランダ、カリフォルニア州、および日本のパイロットサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチック包装に対するリサイクル含有量義務化法(欧州連合・米国)

欧州連合の包装・包装廃棄物規則2025/40やカリフォルニア州上院法案54などの法律は、ブランドオーナーに対してすべての一次包装に一定割合の消費後樹脂を使用することを義務付けており、機械的リサイクル業者およびケミカルリサイクル業者との複数年にわたる引き取り契約を促進しています[1]欧州委員会、「包装・包装廃棄物規則2025/40」、europa.eu。これらの法律は品質基準を厳格化し、光学式選別ラインのアップグレードや食品グレードの出力が可能な解重合ユニットへの投資を促しています。国際エネルギー機関は、収集システムが追いつけば、法定目標を達成することで2030年までに年間1,500万メートルトンのプラスチックを埋立地から転換できると推定しています[2]国際エネルギー機関、「プラスチック展望2024」、iea.org。ISO 9001およびISO 14001認証を取得した大手リサイクル業者はコンプライアンスプレミアムを吸収していますが、トレーサビリティツールを持たない小規模施設は事業継続が困難になっています。違反に対するペナルティは増加しており、調達チームは保証された純度と長期的な処理能力を提供する事業者をますます優遇しています。

アジア太平洋全域でのテキスタイルおよび電子機器へのEPR拡大

シンガポール、香港、インドは2024年〜2025年にEPRの枠組みを拡大し、廃棄物収集・処理コストを製品メーカーへ上流転嫁しました。シンガポールでは違反1件あたり74,000米ドルのペナルティが課せられ、インドの改訂目標は2027年までに70%の引き取り量を求めており、解体設計への財務的インセンティブを高めています[3]シンガポール国家環境庁、「資源持続可能性法改正2024」、nea.gov.sg。アジアの多くの地域では正規の収集率が20%未満にとどまっているため、コンプライアンス対応によりブランドオーナーは自治体の回収拠点や逆物流ハブの共同資金調達を迫られています。これらの政策は民間資本を電子機器解体センターや高スループットのテキスタイルシュレッダーへと誘導し、包装以外の分野でも対応可能な収益プールを拡大しています。業界アナリストは、埋立容量が逼迫し非公式リサイクルへの規制監視が強まるにつれ、より多くの法域がEPR制度を採用すると予測しています。

廃棄物スコープ3報告を義務付ける企業の科学的根拠に基づく目標

科学的根拠に基づく目標イニシアチブは現在、下流廃棄物排出量の詳細な会計処理を求めており、800社を超えるグローバル企業が廃棄物転換およびメタン削減のマイルストーンを設定するよう促しています。廃棄物管理契約には、トン数だけでなく検証済みリサイクル率に連動したパフォーマンス条項が組み込まれるケースが増えており、第三者監査によるトラッキングを提供する事業者が優遇されています。これらの指標に連動したサステナビリティ連動ローンは2024年に180億米ドルに達し、金融機関が廃棄物パフォーマンスをクレジットスプレッドに織り込む方法を示しています。中間目標を達成できない企業はインデックス除外や評判上の打撃に直面するため、調達チームは保証監査に適した透明なデータフローを提供するパートナーを重視しています。この促進要因は、ブロックチェーンによるトレーサビリティおよびISO準拠の報告サービスへの需要を強化しています。

新興市場における廃棄物インフラを資金調達するサステナビリティ連動債

多国間貸し手および国家開発銀行は、転換閾値を達成できない場合にクーポンが引き上げられる債券を発行し、収集車両、素材回収施設のアップグレード、埋立ガス回収への低コスト資本を誘導しています。国際金融公社の10億米ドルのプラスチック廃棄物債券は、廃棄物収集業者ネットワークを正規化する東南アジアのプロジェクトを支援し、ブラジルのBNDESは2030年までに50%の廃棄物転換を達成した自治体に優遇金利を提供しています。プロジェクトパイプラインは2024年に42億米ドルへと3倍に拡大しましたが、土地取得と許認可に関する実行リスクは依然として残っています。しかしこのメカニズムは、料金に敏感な地域でのリスクを軽減し、設計・建設・運営の専門知識を持つ事業者の将来の収益基盤を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高金利がリサイクル施設向けPPP資金調達を弱体化させている | −0.5% | 世界全体、特に南米、中東・アフリカ、東南アジアで深刻 | 中期(2〜4年) |

| 労働力不足がOECD諸国における収集賃金を押し上げている | −0.4% | 米国、カナダ、ドイツ、オーストラリア、日本 | 短期(2年以内) |

| 固形廃棄物の輸入禁止が国境を越えた処分を縮小させている | −0.3% | 中国、東南アジア、トルコ、一部のアフリカ諸国 | 中期(2〜4年) |

| リサイクル炭素繊維に対するエンド・オブ・ウェイスト規則の不在 | −0.2% | 欧州、北米、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リサイクル施設向けPPP資金調達を弱体化させる高金利

世界的な金融引き締めにより、官民連携(PPP)廃棄物プロジェクトは2024年に25%減少し、債務返済比率の悪化により投資額は68億米ドルに落ち込みました。南アフリカでの入札キャンセルやインドネシアでの処理施設の延期は、高い資本コストがスポンサーに長期コンセッションへの参入を躊躇させる様子を示しています。信用補完措置を持たない自治体は、より高いゲートフィー保証を提供しなければならず、施設の遅延リスクを抱え、埋立地の寿命を延ばし、廃棄物転換目標を損なっています。資金調達の逼迫は、スケールアップにプロジェクトファイナンスを頼る小規模技術プロバイダーへの参入障壁も高めています。金利が緩和されない限り、多くの新興市場のリサイクルプロジェクトは優遇融資またはブレンデッドファイナンスの仕組みに依存することになります。

OECD諸国における収集賃金を押し上げる労働力不足

トラック運転手および選別作業員の欠員率は、人口の高齢化と電子商取引物流との競合により、米国、カナダ、ドイツで8%を超えたままです。米国の廃棄物収集員の中央値賃金は2024年に前年比12%上昇して48,000米ドルとなり、自治体予算が固定されている住宅向け路肩収集契約のマージンを圧迫しています。ドイツの自治体は人員不足に対応するため収集間隔を延長しましたが、その結果、汚染レベルと顧客苦情が増加しました。事業者は自律走行車のパイロットプログラムや単一ストリーム選別システムの導入を急いでいますが、無人車両の規制承認は依然として保留中であり、広範な解決策の実現が遅れています。賃金インフレが続けば、小規模な収集業者が労働コストの急騰を吸収できなくなるため、業界再編が加速する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発生源別:産業廃棄物がコンプライアンス重視の資本を獲得

住宅廃棄物は2025年の収益の46.54%を占め、廃棄物管理市場シェアの中で最大のシェアを維持していますが、産業系廃棄物の存在感が高まっています。このセグメントの年平均成長率が8.3%と高い背景には、OSHAの2024年ハザードコミュニケーション基準改訂などの厳格化された労働安全規則を満たすため、製造業者がオンサイト中和ユニットを設置していることがあります。多くの工場では現在、閉ループ水システムと有害廃棄物前処理を組み合わせ、場外搬出量と許認可コストを削減しています。マレーシアとベトナムの電子機器組立業者は2025年に欧州の輸入監査に対応するため酸スクラビング反応器を追加し、下流の買い手が上流の廃棄物処理行動を規定する様子を示しています。メキシコの自動車部品サプライヤーは溶剤回収蒸留装置を導入し、イソプロパノールの95%を回収することで材料費を削減し、可燃性廃棄物の割増料金を回避しました。これらの事例は、コンプライアンス投資がコスト回避と一致していることを示しており、商品価格が下落した場合でもセグメントの成長を持続させる組み合わせです。

予測期間中、産業系事業者はトン数料金ではなくパフォーマンス連動条項を組み込んだ複数年の「ネットゼロ廃棄物」サービス契約を締結するようになるでしょう。この仕組みはアリゾナ州とシンガポールの半導体工場ですでにパイロット実施されています。ISO 14001認証を持つ専門的な有害廃棄物企業は、検査室試験とマニフェスト追跡ソフトウェアを持たない一般的な収集業者に対して入札で優位に立っています。設備投資の増加により、一部の小規模電気めっき業者は共同処理ユニットを共有する協同組合を形成しており、インドの繊維産業クラスターが採用した共同排水処理施設に倣っています。廃棄物管理市場は、発生者の積み込み場所で乳化油を処理するモジュール式移動分離装置で対応しており、道路輸送とそれに伴う責任を排除しています。信用提供者が廃棄物指標をESGローン契約に組み込むケースが増えるにつれ、廃棄物転換の進捗を開示しない産業生産者はより高い金利スプレッドを支払うことになり、認定ベンダーへのセグメントの移行を強化しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

サービスタイプ別:埋立の優位性が低下するなかリサイクルが台頭

埋立処分は依然として2025年の収益をリードし、グローバル廃棄物管理市場規模の52.45%を占めているが、リサイクルおよび資源回収は2031年に向けて6.80%のCAGRで上昇している。ドイツおよびオランダの事業者は現在、1メトリックトンあたり110 ミリオン 米ドルを超える埋立税を支払っており、この費用は2020年以降3倍に増加し、商業顧客をダイバージョンプログラムへと誘導している。混合ポリオレフィンをナフサに解重合できるケミカルリサイクルユニットが、2025年にExxonMobilおよびLyondellBasellによってテキサス州およびアントワープで稼働し、年間14万メトリックトンのリサイクルモノマー供給が追加された。ポートランドおよびオースティンの米国自治体契約では、汚染率が3%未満に抑えられた場合に収集業者がボーナス料金を得られる仕組みが設けられており、ロボットソーティングの導入を直接促進するインセンティブとなっている。日本の焼却施設は都市固形廃棄物の70%を処理しなが公共電力網向けに電力を回収しており、熱処理が材料回収を代替するのではなく補完するハイブリッドモデルを実証している。

グローバルな投資パターンはこの転換を裏付けている。2024年から2025年にかけて、マテリアルリカバリーファシリティのアップグレードに70 ビリオン 米ドルを超えるサステナビリティ連動型融資が充当されたのに対し、新規埋立セルへの投資は30 ビリオン 米ドルにとどまった。廃棄物管理市場では、カリフォルニア州セントラルバレーにおける自律型サイドローダートラックの初期パイロットも進んでおり、ドライバーの労働時間を20%削減し、労働力不足の緩和に貢献している。コンサルタントは、有機物専用の路肩収集が2025年の米国11州から2030年までに28州へ拡大し、コンポスティングおよびアナエロビックダイジェスションへの需要を押し上げると予測している。サウジアラビアの国家廃棄物管理戦略は2035年までに埋立ダイバージョン率85%を義務付けており、リサイクルセンターとエネルギー回収施設を組み合わせた建設・運営・移転方式の契約を促進している。欧州でカーボンボーダー調整メカニズムが迫る中、信頼性のあるリサイクル実績を持たない輸出業者は関税に直面する可能性があり、このリスクが回収能力のサプライチェーン地域化を促している。

廃棄物タイプ別:電子廃棄物がマルチマテリアル多様化を牽引

都市固形廃棄物は2025年の収益の46.78%を占め、廃棄物管理市場の基盤を維持していますが、電子廃棄物は追跡対象の廃棄物流の中で最も速い年平均成長率10.2%で拡大しています。デバイスの買い替えサイクルの短縮とインドおよびシンガポールにおける規制上の引き取り義務により、高価値の銅や金を含む回路基板が解体センターに大量に流入しています。AppleとDellは2025年に米国のリサイクル業者ERIとレアアースの閉ループ調達を保証する複数年契約を締結し、他のOEMが模倣するテンプレートとなっています。バッテリー内蔵製品は素材回収施設での火災リスクを高めるため、事業者は熱暴走を検知する赤外線センサーを設置し、スタッフと設備を保護しています。プラスチック廃棄物においても並行した勢いがあり、欧州連合のリサイクル含有量目標が熱分解油の生産を促進し、バージン品質のポリマーラインへのフィードバックを実現しています。

リサイクル設計基準が成熟するにつれ、今後のデジタル製品パスポートは材料組成と解体ガイダンスを記録し、回収経済性を向上させるでしょう。電子廃棄物処理の廃棄物管理市場規模は2026年に推定610億米ドルに達し、電子機器ブランドからの先行コミットメントは安定した設備稼働率を示唆しています。バイオメディカル廃棄物はトン数では小規模ですが、オートクレーブ処理と高温焼却が依然として義務付けられているため高いチップフィーを得ており、そのコストは病院が保険償還を通じて転嫁しています。建設・解体廃棄物は引き続きグリーンビルディングクレジットの恩恵を受けており、米国の請負業者は連邦資金による高速道路で骨材代替としてコンクリートを転換しています。各サブストリームは、規制、技術、エンドマーケットの牽引力が収束して材料フローと収益分配を再形成する様子を示しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年のグローバル収益の56%を占め、廃棄物管理市場シェアにおいて最大の地域シェアを保持し、数量成長の中核として位置付けられている。中国の改正固体廃棄物法は不法投棄に対して140,000 米ドルの罰金を科しており、増大する都市廃棄物量に対応する光学式ソーターおよびエネルギー回収ボイラーへの投資を加速させている。インドのスワッチ・バーラット・ミッション2.0は4,700都市に17 ビリオン 米ドルを拠出し、発生源分別およびコンポスティングの拡大を図る一方、日本の自治体は繊維製品およびスマートフォンの義務的引き取り制度に支えられ、2030年までに最終処分量を50%削減することを目標としている。シンガポールのプライベートエクイティファンドはマレーシアのリサイクル業者に少数株式を取得しており、高付加価値プラスチックを地域のケミカル解重合プラントへの出荷前に集約する地域物流ハブへの投資を見込んでいる。欧州向けに輸出する企業は、ベトナムおよびタイの認可事業者が発行する適合回収証明書への依存度を高めており、EU REACHおよび現地許可の両方を取得した企業に新たな収益チャネルをもたらしている。

中東・アフリカは廃棄物管理セクターで最も成長の速い地域であり、ソブリンウェルスファンドが統合型廃棄物キャンパスの共同出資を行う中、2031年に向けて9.1%のCAGRで拡大している。サウジアラビアとAverda との18 ビリオン 米ドルの合弁事業は、公的資本が2030年までに70%ダイバージョンを目標とする政策指令と連携する方法を示す好例である。アラブ首長国連邦は2024年に使い捨てプラスチックを禁止し、アブダビのKEZADゾーンに先進的なマテリアルリカバリーファシリティを設置する事業者に対して料金免除を付与している。エジプトは世界銀行融資を活用して埋立セルを改修し、カイロの食品廃棄物を農業改良材に加工するコンポスティングラインを整備しており、保証付きオフテイク契約のもとで売されている。南アフリカの拡大生産者責任規制は2024年に施行され、最初の完全年度に9,000万 米ドルのコンプライアンス費用を生み出し、サービスが行き届いていないタウンシップにおける収集協同組合の資金調達に充てられている。

北米および欧州は廃棄物管理セクターにおいて技術的に成熟しているが、決して現状に甘んじているわけではない。カリフォルニア州およびワシントン州は断片的なリサイクル含有量規制を可決し、ブランドオーナーはブロックチェーンによる追跡可能性を提供する米国リサイクル業者を優先する10年契約を通じて供給を確保しようとしている。ドイツおよびオランダの自治体は、事業者がゲート料金割引ではなくダイバージョン率を入札する競売メカニズムを導入し、循環経済目標とインセンティブを整合させている。ブラジル、チリ、コロンビアは正式なインフラ整備で遅れをとっているが、サステナビリティ連動型債券の発行を通じてギャップを縮小しており、フリートの近代化およびマテリアルリカバリーファシリティのアップグレードを補助している。廃棄物輸出を制限する法規制が拡大するにつれ、越境移動は縮小し、地域の自給自足が強化され、事業者は国内処理能力の最適化を迫られている。

注記: 各地域のシェアはレポート購入後に入手可能

競合環境

Veolia、Waste Management Inc.、Suezなどの既存の統合型事業者は、グローバル廃棄物管理市場収益の合計18%を占めており、地域専門業者には十分な余地が残されている。これらの企業の最近の取引は垂直統合に焦点を当てており、Veoliaによる2026年1月のSuezの国際資産の143 ビリオン 米ドルでの買収は、ケミカルリサイクルの知的財産を追加し、水・エネルギー・廃棄物のクロスセリングを拡大した。Republic Servicesは15か所のロボット型マテリアルリカバリーファシリティに21 ビリオン 米ドルを投じることを約束し、消費財ブランドとのプレミアムリサイクル樹脂契約がコモディティの変動を相殺するという確信を示した。Waste Management Inc.のテキサス州における自律型トラックのパイロットでは燃料費が15%削減され、同社は2030年までに半自律型ユニットへのフリート転換を見込んでいる。これらの動きは、小規模な収集業者がパートナーシップまたはニッチ特化によって埋めなければならない技術格差を縮小させている。

再生可能燃料の機会に引き付けられた従来の廃棄物管理産業外からの戦略的投資家が参入している。ShellおよびTotalEnergiesを含むエネルギーメジャーは、ガス化を活用して低炭素フィードストックを製油所に供給する廃棄物水素化開発業者に出資している。DowおよびEastman Chemicalは熱分解油生産業者と15年間のオフテイク契約を締結し、高金利環境においてもプロジェクトファイナンサーを引き付ける安定した収益源を創出している。スタートアップのバリュエーションは資本市場の変動にもかかわらず上昇しており、AMP Roboticsは2025年半ばにAIガイド式ソーターの生産を3倍にするために4 ビリオン 米ドルのシリーズDラウンドを完了し、そのバックログは2028年まで伸びている。多国籍企業が閉ループサプライチェーンを追求する中、マテリアルフローを認証するデジタル台帳への需要が高まり、ブロックチェーンプラットフォームベンダーに新たなサービスニッチが開かれている。

規制もグローバル廃棄物管理産業における競争を形成している。ドイツの自治体入札では現在ISO 59020の循環経済パフォーマンス指標が規定されており、監査対応可能なダッシュボードを備えた入札者が有利となっている。サウジアラビアの20年間の統合コンセッションは、入札者にエネルギー回収施設とコミュニティリサイクルセンターを組み合わせることを求めており、エンジニアリング・調達・ファイナンスの専門知識を束ねるコンソーシアムを招いている。欧州の埋立ガス事業者はRED IIIの義務のもとでバイオメタンを収益化しており、純粋なマテリアルリカバリーファシリティ企業がアクセスできないマージンバッファーを持っている。したがって、競争力学は材料回収とエネルギー生成、データアナリティクス、コンプライアンス管理を組み合わせた多軸多角化にかかっている。これらの境界を越えられない事業者は、低マージンの収集契約への格下げリスクに直面する。

廃棄物管理産業リーダー

Veolia Environment SA

Waste Management Inc.

Suez SA

Republic Services Inc.

Waste Connections Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Veoliaは143億米ドルでSuezの国際廃棄物資産の買収を完了し、440億米ドルの収益を持つ環境サービスリーダーを創出し、50か国にわたるリサイクル能力を統合しました。

- 2025年11月:Republic Servicesは、Procter & Gamble、Unilever、PepsiCoとの引き取り契約に支えられ、米国に15か所のロボットおよびケミカルリサイクル施設を建設する21億米ドルのプログラムを発表しました。

- 2025年9月:サウジアラビア公共投資ファンドとAverda社は、リヤド、ジェッダ、ダンマームにおける素材回収、廃棄物エネルギー化、埋立ガスシステムを開発するための18億米ドルの合弁事業を設立しました。

- 2025年7月:Clean HarborsはStericycleの北米医療廃棄物部門を4億6,000万米ドルで買収し、バイオメディカル廃棄物処理能力を40%増加させ、120の収集ルートを追加しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、世界の廃棄物管理市場を、住宅・商業・産業部門から発生する固体および液体廃棄物の収集、輸送、分別、処理、リサイクル、最終処分を行う認可事業者が得る年間収益と定義する。計上される活動には、埋立処分場の運営、管理された焼却処理、マテリアルリカバリー施設、およびこれらの工程を可能にする支援物流・モニタリングが含まれる。

スコープの除外事項:非公式なスカベンジング、オンサイトの産業浄化作業、および廃棄物発電プラントからの電力・熱の販売は、本市場規模算定の対象外とする。

セグメンテーション概要

- 発生源別

- 住宅

- 商業(小売、オフィスなど)

- 産業

- 医療(医療・製薬)

- 建設・解体

- その他(機関、農業など)

- サービスタイプ別

- 収集、輸送、選別・分別

- 処分/処理

- 埋立

- リサイクルおよび資源回収

- 焼却および廃棄物エネルギー化

- その他(化学処理、堆肥化など)

- その他(コンサルティング、監査・研修など)

- 廃棄物タイプ別

- 都市固形廃棄物

- 産業有害廃棄物

- 電子廃棄物

- プラスチック廃棄物

- バイオメディカル廃棄物

- 建設・解体廃棄物

- 農業廃棄物

- その他の特殊廃棄物(放射性廃棄物など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- オーストラリア

- その他のアジア太平洋

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- トルコ

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、湾岸地域にわたり、自治体固形廃棄物担当部長、民間収集業者、埋立処分場エンジニア、技術ベンダー、および環境規制当局にインタビューを実施した。これらの対話により、現行の平均販売価格、回収率、および政策変化の見通しが検証され、公開情報では補えないギャップを埋め、最終的なトライアンギュレーションの指針となった。

デスクリサーチ

世界銀行、Eurostat、US EPA、UNEPなどの機関が公開するオープンデータセットを参照し、廃棄物発生量、搬入手数料、リサイクル目標を調査した。業界団体(ISWA、PlasticsEurope、WEEE Forum)はセクター固有の知見を提供し、企業の10-K、債券目論見書、投資家向け資料からはサービス価格とマージンプロファイルが明らかになった。D&B HooversおよびDow Jones Factivaの有料フィードは、請負業者の収益のトライアンギュレーションに活用した。引用した情報源はデスクリサーチの例示であり、網羅的なものではない。

市場規模算定と予測

トップダウンの積み上げは、国別廃棄物発生量テーブルに混合処分・リサイクル費用を乗じることから始まる。次に、主要請負業者のサンプルASP×トン数推計と照合し、合計値を精緻化する。モデルを駆動する変数には、一人当たり廃棄物排出量、都市化率、埋立処分場搬入手数料、拡大生産者責任(EPR)の期限、リサイクル商品価格、およびGDP成長率が含まれる。多変量回帰により各ドライバーの予測経路を数量・金額予測に変換し、シナリオ分析で政策変化に対する感応度を検証する。

データ検証と更新サイクル

アウトプットは過去の弾力性からの乖離を検出する異常値スクリーニングを経た後、2回のピアレビューとシニアアナリストの最終承認を受ける。レポートは12か月ごとに更新され、重要な規制変更またはM&Aイベントが発生した場合には中間更新が発行される。

Mordorの廃棄物管理ベースラインが信頼される理由

企業が異なる廃棄物ストリーム、価格基準、または更新スケジュールを採用するため、公表数値はしばしば乖離する。透明性の高いスコープを設定し、毎年更新することで、こうした歪みを抑制し、クライアントに一貫した基準尺度を提供する。

主なギャップ要因には、バイオメディカルおよび浄化費用が一括計上されているかどうか、非公式セクターの漏洩の取り扱い方法、通貨年の選択、ならびに埋立処分場およびリサイクル収益に適用される価格エスカレーターのタイミングが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 1.43兆 | Mordor Intelligence | - |

| 1.50兆 | Global Consultancy A | エネルギー販売および浄化サービスを一括計上しており、合計値が過大となっている |

| 1.28兆 | Industry Association B | 2019年固定価格を使用しており、非公式セクターの漏洩調整が省略されている |

これらの対比は、Mordorの明確に定義されたスコープ、最新の価格ベンチマーク、および二段階の検証が、意思決定者が依拠できるバランスのとれた追跡可能なベースラインを提供することを示している。

レポートで回答される主要な質問

廃棄物管理市場において、アジア太平洋地域は2025年に何%の収益シェアを獲得しましたか?

アジア太平洋地域は世界収益の56%を占め、中国とインドが基盤となっています。

世界で最も成長が速い廃棄物流はどれですか?

電子廃棄物は、より厳格な引き取り規則とデバイスライフサイクルの短縮に牽引され、2031年まで年平均成長率10.2%で拡大しています。

2026年の廃棄物管理市場規模はどのくらいでしたか?

市場は2026年に1兆5,200億米ドルに達しました。

なぜ労働力不足がセクター成長の抑制要因となっているのですか?

OECD諸国での8%を超える欠員率が収集賃金を押し上げ、マージンを圧迫し、サービス拡大を遅らせています。

素材回収施設において99%の選別純度を実現している技術は何ですか?

AMP RoboticsやTomra Systemsなどの企業のAIガイドロボット選別機が、主要なリサイクル可能物において99%を超える純度を達成しています。

高金利は新規リサイクル施設にどのような影響を与えていますか?

高い借入コストにより2024年のPPP成立件数が25%減少し、多くの新興市場プロジェクトが優遇融資を求めることを余儀なくされています。

最終更新日: