廃棄物管理機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.93 十億米ドル |

| 市場規模 (2031) | 25.64 十億米ドル |

| 成長率 (2026 - 2031) | 5.17% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる廃棄物管理機器市場分析

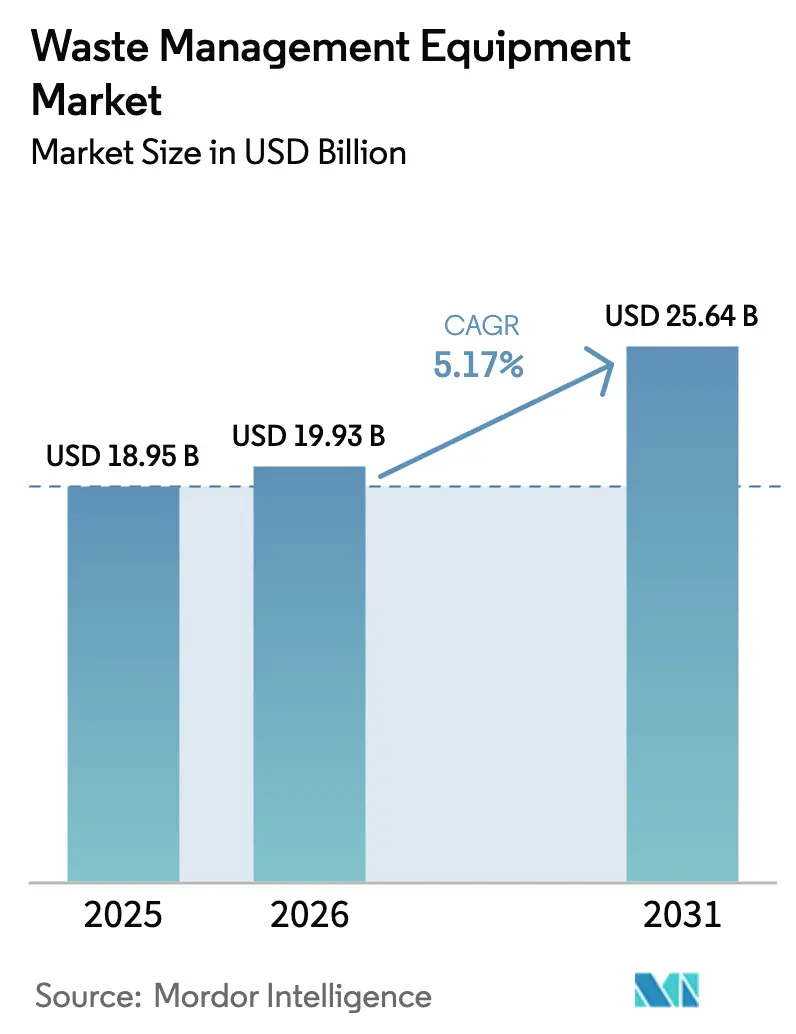

廃棄物管理機器市場規模は、2025年の189億5,000万米ドルから2026年には199億3,000万米ドルに増加し、2031年までに256億4,000万米ドルに達する見込みで、2026年~2031年のCAGRは5.17%です。

拡大生産者責任(EPR)プログラムにおける生産者のコンプライアンスコスト、埋立税の上昇、カーボンプライシング制度が、コンベヤ速度3 m/s超で15種類のポリマーを選別可能な技術的に高度なマテリアルリカバリー施設への資本投下を促しています。[1]欧州委員会、「包装および包装廃棄物規則」、EUROPA.eu英国、スウェーデン、オランダにおける廃棄物処分税の引き上げにより、廃棄物排出者は機械的生物学的処理および熱分解へのシフトを余儀なくされており、世界的な小売業者によるゼロ廃棄物埋立誓約が現場でのコンパクターおよびベーラーの設置を加速させています。同時に、AI対応ハイパースペクトルソーターおよびIoT接続コンパクターが、フリート全体に予知保全アナリティクスを組み込み、ダウンタイムと燃料消費を削減しています。アジア太平洋地域では設備投資が最高水準にあり、政府の衛生補助金および産業規模の電池製造の拡大が有害廃棄物シュレッダーおよびロータリーキルン焼却炉への受注を支えています。

主要レポートのポイント

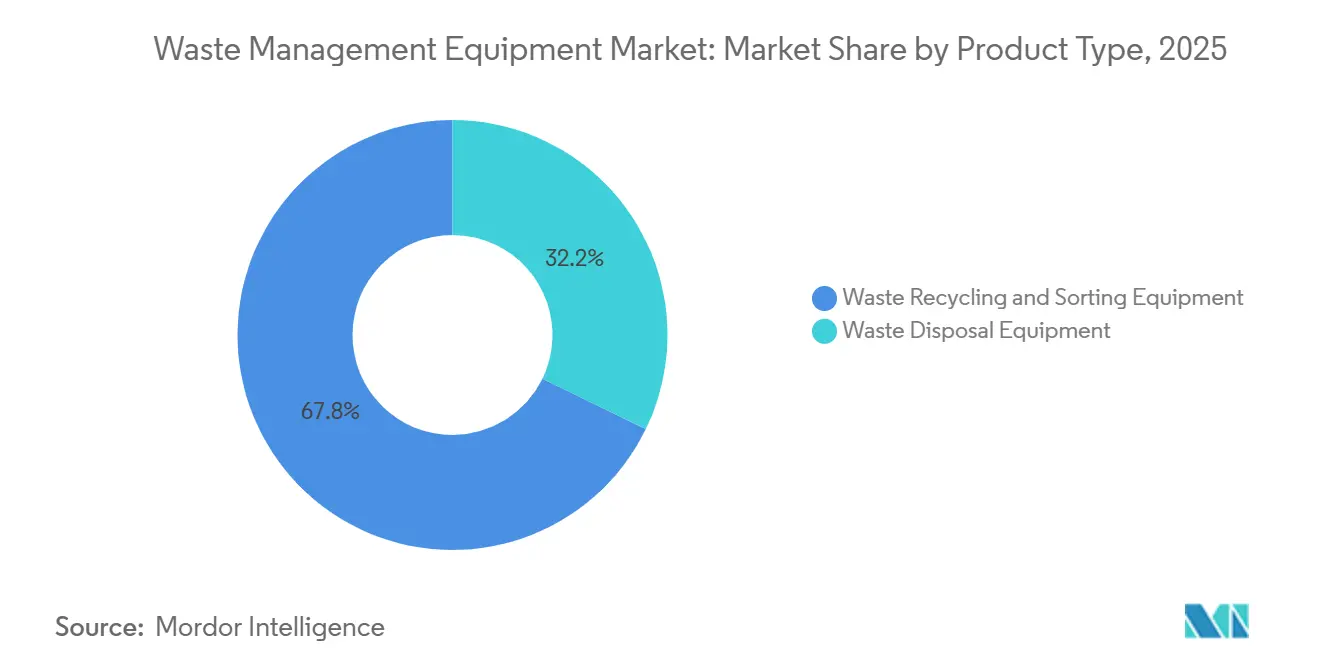

- 製品タイプ別では、廃棄物リサイクル・選別機器が2025年売上高の67.8%を占めてトップとなり、廃棄物処分機器は2031年までCAGR 7.05%で拡大する見込みです。

- 廃棄物タイプ別では、非有害廃棄物が2025年処理量の91.05%を占め、有害廃棄物処理機器は2026年~2031年にCAGR 6.41%で成長すると予測されます。

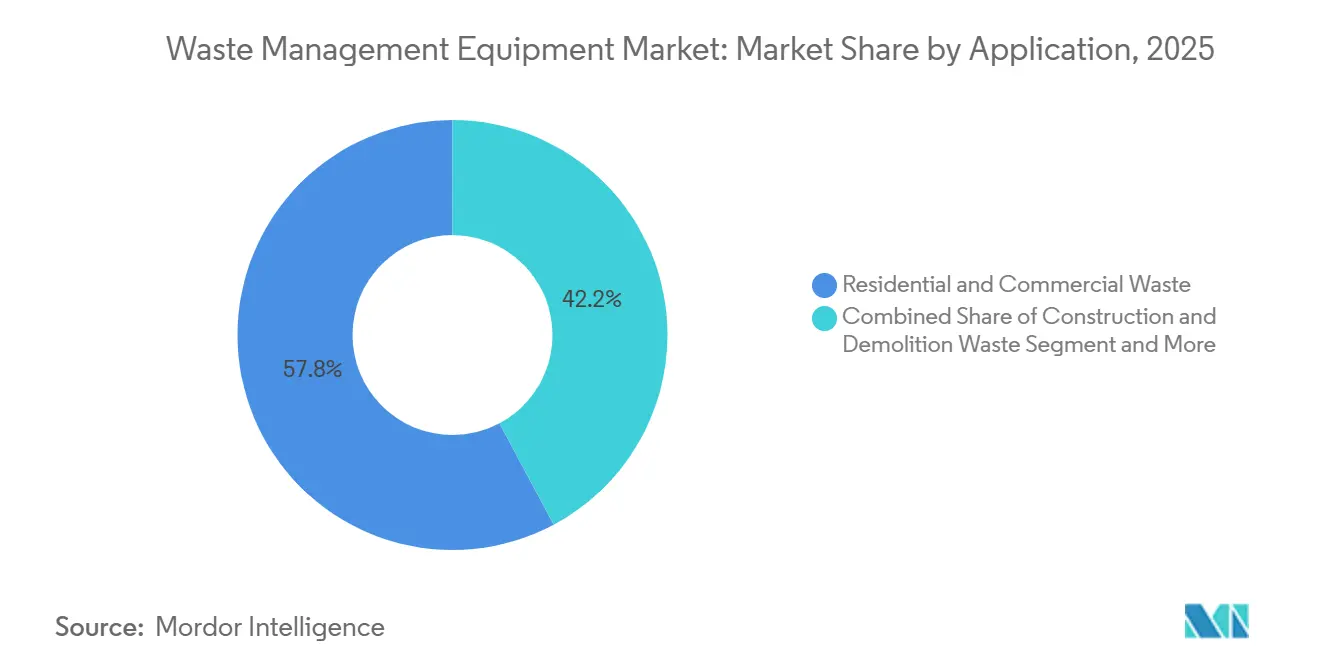

- 用途別では、住宅・商業廃棄物が2025年需要の57.8%を占め、産業廃棄物機器は2031年までに最速のCAGR 6.12%を記録する見込みです。

- 技術別では、半自動化システムが2025年導入件数の29.5%を占め、IoT対応の完全自動化プラットフォームは2031年までCAGR 6.97%を達成する見込みです。

- 地域別では、アジア太平洋が2025年売上高の45.65%を占めましたが、中東・アフリカ地域は2026年~2031年に最高のCAGR 6.48%が見込まれます。

- Veolia、SUEZ、Waste Management Inc.、TOMRA、Republic Servicesは、2025年の廃棄物管理機器市場における設置容量の合計28%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の廃棄物管理機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 拡大生産者責任制度の義務化拡大(EU、インド、カナダ) | +1.2% | EU中核、インド都市クラスター、オンタリオ州・ケベック州 | 中期 (2~4年) |

| AI対応ハイパースペクトル光学ソーターの改修サイクル | +1.1% | アジア太平洋中核、中東・アフリカおよびラテンアメリカへの波及 | 長期 (4年以上) |

| 埋立税の上昇および焼却に対するカーボンプライシング | +0.9% | 英国、オランダ、スウェーデン、一部の米国州 | 短期 (2年以内) |

| サービスとしての機器(EaaS)モデルを支援する循環経済インフラファンド | +0.8% | EU、北米、アジア太平洋でのパイロットプログラム | 中期 (2~4年) |

| ゼロ廃棄物埋立に向けた企業コミットメント | +0.7% | グローバル、北米・西欧に集中 | 中期 (2~4年) |

| ISSB/CSRD監査グレードの廃棄物データコンプライアンス推進 | +0.6% | EU義務化、北米任意採用、アジア太平洋新興 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

拡大生産者責任制度の義務化拡大が機器アップグレードを促進

欧州連合、インド、カナダにおける包装規制により、ブランドオーナーは収集・選別への資金拠出が義務付けられ、自動化マテリアルリカバリーラインへの新規資本が流入しています。2025年から暫定適用されているEU包装・包装廃棄物規則は、コンバーターに対して2030年までにプラスチックリサイクル率65%の達成を求めており、黒色PETを識別できる近赤外線ユニットの設置を促進しています。インドの中央汚染管理委員会は、2023年~2024年の目標を達成した生産者がわずか34%にとどまったと報告しており、不遵守罰金がベンガルール、プネー、アーメダバードの自治体マテリアルリカバリー施設(MRF)のアップグレードに充当されています。[2]インド中央汚染管理委員会、「EPRコンプライアンス状況報告書2024」、cpcb.nic.inオンタリオ州のブルーボックス規則は2025年に住宅包装コストを生産者に移転し、ブランプトンハブのベーラーおよびソーターに年間1億米ドルを解放しました。

AI対応ハイパースペクトル光学ソーターの改修サイクルが勢いを増す

ハイパースペクトルカメラは100以上の波長帯を分析し、MRFが従来のデュアル波長ユニットと比較してスループットを2倍にすることを可能にします。TOMRAのAUTOSORT CYBOTは、2026年にVeoliaのリヨン工場でポリプロピレン純度98%を達成しながら、手作業を60%削減しました。米国エネルギー省は、フレキシブルフィルム向けのオープンソーススペクトルライブラリ構築に1,400万米ドルを助成しました。[3]米国エネルギー省、「プラスチックイノベーションチャレンジ賞」、energy.gov中国は2025年の奨励機器カタログにハイパースペクトルソーターを追加し、15%の税額控除を付与した結果、広東省、浙江省、江蘇省で47件の設置が実現しました。

埋立税の上昇とカーボンプライシングが廃棄物処分の経済性を変える

英国は2024年に埋立税を1トン当たり129米ドルに引き上げ、低カロリー廃棄物に対して機械的生物学的処理を経済的に魅力的なものにしました。EU焼却炉は2026年に1トンのCO₂当たり85ユーロで排出権取引制度に組み込まれ、燃焼廃棄物1kg当たり0.17ユーロが加算されます。スウェーデンの廃棄物エネルギー化事業者は排出枠コストを抑制するためにカーボンキャプチャーユニットを改修しており、オランダは国内焼却税を上乗せし、すでに老朽化した3つのプラントを閉鎖に追い込んでいます。

EaaSモデルを支援する循環経済インフラファンド

循環経済インフラファンドは、サービスとしての機器(EaaS)モデルを強力に支援しており、廃棄物管理機器市場全体の成長を根本的に加速させています。これらのファンドはグリーン資本を機器プロバイダーに注入することで、自治体および産業ユーザー向けの柔軟なサブスクリプション型リース契約を可能にします。この財務構造は高額な初期設備投資を不要にし、高度な選別・リサイクル・電動収集機器の急速な普及を促進します。EaaS契約は、企業予算を圧迫することなく、一貫した機器アップグレード、高稼働率、包括的なメンテナンスを確保します。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 二次商品価格の変動性(例:古段ボール前年比-35%) | -0.8% | グローバル、北米・欧州で深刻 | 短期 (2年以内) |

| 熱分解・ガス化ユニットの高い設備投資額と許認可 | -0.6% | OECD市場、アジア太平洋で新興 | 中期 (2~4年) |

| 熟練メカトロニクス人材の不足 | -0.5% | グローバル、インド・ブラジル・東欧で最も深刻 | 長期 (4年以上) |

| クラウドプラットフォームにおけるデータ主権・サイバーセキュリティの障壁 | -0.4% | 中国、EU(NIS2コンプライアンス)、他地域への波及 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

二次商品価格の変動がリサイクル業者のマージンを圧迫

米国における古段ボール(OCC)価格は、東南アジアの板紙過剰供給が需要を押し下げたことで、2025年3月までに1トン当たり62米ドルへと35%下落し、複数の米国MRFがEBITDA赤字に陥り、8,500万米ドルの自動化アップグレードが延期されました。欧州における混合プラスチックベール価格は、バージンポリエチレンが価格同等性に達した2025年初頭に28%下落し、ロボットソーターの受注が停滞しました。アルミスクラップは1トン当たり1,650米ドルを維持しましたが、同金属のトン数シェアが低いため、リサイクル業者の収益に対するバランス効果は限定的です。

高い設備投資額と許認可の障壁が熱処理の普及を制約

年間処理能力5万トンの熱分解プラントは3,000万~5,000万米ドルのコストを要し、米国および欧州連合では最良利用可能技術(BAT)に基づくスクラバーと継続的排出モニタリングが義務付けられています。ドイツでは連邦イミッション防止法に基づく平均32か月の認可期間が導入を遅らせており、最新ユニットのダイオキシン排出量が0.1 ng/m³以下であるにもかかわらず状況は改善していません。日本は、地震後の耐震アップグレードにより資本需要が増大したため、2025年に新規ガス化プロジェクトをわずか3件しか承認しませんでした。[4]日本環境省、「ガス化プロジェクト承認2025」、env.go.jp反応炉はPVC含有量が低く水分2%未満の原料を必要とするため、上流の洗浄・密度分離設備に500万~800万米ドルが追加で必要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:廃棄物リサイクル・選別機器が設置ベースを牽引

廃棄物リサイクル・選別機器は2025年の廃棄物管理機器市場シェアの67.8%を占め、光学ソーター、渦電流分離機、ロボットピッキングアームを導入する1万2,000か所のマテリアルリカバリー施設のグローバルフリートを反映しています。需要は、欧州連合や韓国など65%~70%のリサイクル率を義務付け、ボトルtoボトルループ向けの高純度アウトプットを必要とする地域に集中しています。一方、廃棄物処分機器のラインナップ(ガス化システム、コンパクター、ベーラー)は、石炭依存経済が老朽化した焼却炉を低炭素ベースロード電力を生成可能なプラズマアークユニットに置き換えるにつれ、より速いCAGR 7.05%の軌道にあります。

廃棄物管理機器市場における処分ユニットへの設備投資は、東京での1日600トン処理能力のガス化プラントに対する日本の発注と、セメントキルンに連結した固形廃棄物燃料ラインに対するサウジアラビアの入札によって推進されています。電子商取引倉庫も、600 kg/m³まで圧縮し輸送コストを削減する高密度段ボールベーラーを設置する明るいスポットとなっています。一方、MRF事業者はOCCおよび混合プラスチック価格が回復するまでリサイクルラインの一部更新を延期しており、北米ではアップグレードサイクルが9年に延長されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

廃棄物タイプ別:非有害廃棄物が量を支配、有害廃棄物ラインが成長を上回る

都市固形廃棄物や建設廃棄物を含む非有害廃棄物は2025年処理量の91.05%を占め、フロントエンドローダー、トランスファーステーションコンパクター、シングルストリームソーターへのフリート受注を支えています。廃棄物収集車の平均使用年数が9.2年に達する米国自治体のフリート更新プログラムが、自動アームを装備した圧縮天然ガス車および電気自動車の購入を促進しています。

有害廃棄物処理ラインはCAGR 6.41%で成長しており、中国のリチウムイオン電池ギガファクトリーおよびインドの製薬クラスターが、1,200℃の燃焼閾値を満たす負圧シュレッダー、オートクレーブ、ロータリーキルン焼却炉を必要としていることが追い風となっています。バーゼル条約の2024年電子廃棄物改正により多くのデバイスが有害物として再分類され、EU解体業者はヒューム排気フードと重金属ろ過ユニットの設置が義務付けられました。

用途別:住宅・商業廃棄物がリードを維持

住宅・商業廃棄物ラインは2025年設置件数の57.8%を占め、アジア太平洋の都市化と、分別有機物向けの漏れ防止コンパクターチャンバーおよびビンリフトモジュールを必要とする欧州の路肩収集プログラムに支えられています。本セグメントは、ESGレポーティング向けにIoTセンサーでリアルタイムのビン重量を追跡する企業サステナビリティ監査の恩恵を受けています。

産業廃棄物機器は最速のCAGR 6.12%が見込まれており、金属チップ量を85%削減し1トン当たり320米ドルのクリーンスクラップ販売を生み出す現場ブリケットプレスが牽引しています。インドの建設・解体現場もIS 383:2016リサイクル骨材規格に準拠したモバイルクラッシャーを採用しており、ジョークラッシャーおよびインパクトクラッシャーへの安定した需要を確保しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

技術別:半自動化ラインが現在主流、完全自動化プラットフォームが加速

半自動化構成は2025年導入件数の29.5%を占め、手作業による前処理とスクリーン、磁気ドラム、単波長NIRスキャナーを組み合わせてアルミニウムおよびPETの回収率85%を達成しています。ブラジルおよびメキシコの労働組合は引き続きコンベヤに人員を配置していますが、人間工学的リスクと賃金上昇がオペレーターをロボティクスへと誘導しています。

完全自動化プラットフォームは、畳み込みニューラルネットワークが1億枚のラベル付き画像から学習し、汚染率2%以下で毎分80ピックを達成するにつれ、CAGR 6.97%を記録する見込みです。Waste Management Inc.の2億米ドルの改修計画のもとで米国22か所のMRFに展開されたAMP Roboticsのロールアウトがこの軌道を体現しています。圧縮比と予知保全アラートを送信するIoT対応コンパクターは、機器寿命を8年から11年に延長し、燃料消費を15%削減します。

地域分析

アジア太平洋は廃棄物管理機器市場の2025年売上高の45.65%を生み出し、中国の250億米ドルの衛生補助金とインドの170億米ドルのスワッハ・バーラット・ミッション2.0配分が支えています。日本は2025年に3,210万トンの都市固形廃棄物を9.8 TWhの電力に変換しましたが、28年前の焼却炉フリートが低ダイオキシンのストーカー炉および流動床アップグレードへの受注を促しています。韓国の飲料容器回収率92%は、1万8,000か所の小売サイトにわたる逆自動販売機ソーターの4,500万米ドル市場を創出しました。

中東・アフリカは2031年までに最速のCAGR 6.48%を記録する見込みで、サウジアラビアが95%の廃棄物転換目標達成に向けて嫌気性消化およびRDFプロジェクトに32億米ドルを入札し、UAEが使い捨てプラスチック禁止を施行してドバイおよびアブダビで光学ソーターの改修を誘発しています。南アフリカは生産者負担金1億5,000万米ドルを自治体選別センターに充当し、ナイジェリアはコンパクタートラックフリートを拡大し5か所のトランスファーステーションを開設してラゴスの1,500万人の住民の収集カバレッジを改善しました。

北米と欧州は成熟した更新サイクルを持ちながらも規制の先導役であり続けています。米国インフラ法は28か所のMRFに2億7,500万米ドルの近代化補助金を供給し、2030年までに国内リサイクル率50%を目標としています。カナダのプラスチック登録制度は詳細な包装報告を義務付け、RFIDタグ付きビンの採用を加速させています。ドイツの包装法はPETボトルにリサイクル素材30%の使用を義務付け、4億2,000万ユーロの洗浄ラインおよびペレット化設備の拡張を促しています。

競合環境

廃棄物管理機器市場における競争は中程度であり、Veolia、SUEZ、Waste Management Inc.、TOMRA、Republic Servicesなど上位5社の垂直統合型サービスプロバイダーが世界の設置容量の合計28%を占めています。これらのプレーヤーは収集契約を自社MRFおよび熱処理資産と組み合わせ、原料を確保しながら商品価格の変動をヘッジしています。CP Manufacturing、Bollegraaf、Machinexなどの機器専門メーカーは独自のハイパースペクトルセンサーとAIソフトウェアで差別化を図り、20%~35%の価格プレミアムを獲得していますが、欧州製ハードウェアを40%下回る輸出モデルを持つ低コストの中国参入企業からのマージン圧力に直面しています。

戦略的動向はデジタル化と循環経済パートナーシップを中心に展開されています。Republic Servicesによる1億4,500万米ドルのIoTコンパクター企業Waste Harmonicsの買収は、データサービスポートフォリオを8,500か所の商業拠点に拡大しました。VeoliaはTOMRAと8,500万ユーロの契約を締結し、欧州のCSRDに基づく監査グレードの純度要求を満たすために47台のハイパースペクトルユニットを導入します。SUEZとPlastic Energyの合弁事業は、年間9万トンのTACOIL原料を確保する3か所のケミカルリサイクルプラントを建設し、機器販売をオフテイク契約と連携させます。

ビジネスモデルはサービスとしての機器(EaaS)へとシフトしています。WastequipのSmartPackプラットフォームはベーラーおよびコンパクターの所有権を保持し、処理トン当たりで課金することで顧客の設備投資を抑制しながら複数年の部品・テレメトリー契約を確保します。TANA Oyのモバイルコンテナ型シュレッダーは解体現場に月単位でレンタルされ、長期許認可を回避します。一方、DoverのEV廃棄物収集車向け回生油圧ドライブに関する特許は航続距離を18%延長することを目指しています。

廃棄物管理機器業界リーダー

Wastequip LLC

Dover Corp. (Environmental Solutions Group)

TOMRA Systems ASA

CP Manufacturing Inc.

Bollegraaf Recycling Solutions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:TOMRA Systemsは、2026年第4四半期までに欧州全域に設置される47台のAUTOSORTハイパースペクトルユニットについて、Veoliaから8,500万ユーロの受注を獲得しました。

- 2026年1月:Republic Servicesは、Waste Harmonicsの1億4,500万米ドルの買収を完了し、デジタルフリートにIoT対応コンパクター8,500台を追加しました。

- 2025年12月:Hitachi Zosen Corp.は、カーボンキャプチャー対応の1日600トン処理能力の廃棄物エネルギー化ガス化プラントを東京に建設する1億2,000万米ドルの契約を受注しました。

- 2025年11月:SUEZとPlastic Energyは、EUイノベーションファンドから1億2,000万ユーロの助成金を受け、合計年間処理能力9万トンの3か所のケミカルリサイクルプラントを建設する合弁事業を設立しました。

世界の廃棄物管理機器市場レポートの調査範囲

廃棄物管理機器は、固体・液体・気体廃棄物の収集を担います。これには、廃棄物の発生から最終処分段階までを管理するために必要な活動と措置が含まれます。具体的には、廃棄物の収集、輸送、処理、処分、ならびに廃棄物管理プロセスの監視・規制が含まれます。本レポートには、世界の廃棄物管理機器市場の完全な背景分析(経済の評価および各セクターの経済への貢献、市場概要、主要セグメントの市場規模推計、市場の新興トレンド、市場ダイナミクス、地理的トレンド、COVID-19の影響を含む)が収録されています。

世界の廃棄物管理機器市場は、製品タイプ別(廃棄物処分機器および廃棄物リサイクル・選別機器)、廃棄物タイプ別(有害および非有害)、用途別(産業廃棄物、都市廃棄物、その他)、地域別(北米(米国、カナダ、メキシコ)、欧州(スペイン、ドイツ、フランス、英国、ポルトガル、ギリシャ、イタリア、欧州その他)、アジア太平洋(中国、日本、韓国、インド、アジア太平洋その他)、LAMEA(UAE、サウジアラビア、ブラジル、南アフリカ、LAMEAその他))にセグメント化されています。本レポートは上記全セグメントの市場規模と予測を金額(10億米ドル)で提供します。

| 廃棄物処分機器 |

| 廃棄物リサイクル・選別機器 |

| 有害廃棄物 |

| 非有害廃棄物 |

| 住宅・商業廃棄物 |

| 産業廃棄物(有害・非有害) |

| 建設・解体廃棄物 |

| 医療廃棄物 |

| その他(農業廃棄物、鉱業・採掘廃棄物など) |

| 手動 |

| 半自動化 |

| 完全自動化(スマートIoT・AI対応など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | 廃棄物処分機器 | |

| 廃棄物リサイクル・選別機器 | ||

| 廃棄物タイプ別 | 有害廃棄物 | |

| 非有害廃棄物 | ||

| 用途別 | 住宅・商業廃棄物 | |

| 産業廃棄物(有害・非有害) | ||

| 建設・解体廃棄物 | ||

| 医療廃棄物 | ||

| その他(農業廃棄物、鉱業・採掘廃棄物など) | ||

| 技術別 | 手動 | |

| 半自動化 | ||

| 完全自動化(スマートIoT・AI対応など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

廃棄物管理機器市場の現在の世界規模はどのくらいですか?

廃棄物管理機器市場規模は2026年に199億3,000万米ドルに達しました。

どの製品セグメントが機器需要を主導していますか?

廃棄物リサイクル・選別機器が2025年売上高シェアの67.8%でトップです。

2031年までに最も高い成長を遂げる地域はどこですか?

中東・アフリカは廃棄物転換義務化が新規プラント建設を加速させるため、最高のCAGR 6.48%を記録すると予測されます。

拡大生産者責任規制は機器購入にどのような影響を与えていますか?

EU、インド、カナダのEPRフレームワークは、施設がより高いリサイクル率の閾値を達成できるよう、ブランドオーナーに高度な光学ソーターおよびベーラーへの資金拠出を促しています。

完全自動化システムが普及している理由は何ですか?

AIガイドロボットとIoTセンサーが純度を98%以上に向上させ、手作業を半減させ、機器寿命を延長することで、完全自動化プラットフォームのCAGR 6.97%を牽引しています。

熱分解プラントの導入における主な障壁は何ですか?

施設当たり3,000万~5,000万米ドルの高い資本コストと、厳格な排出基準のもとでの32か月の許認可期間が、より広範な普及を遅らせています。

最終更新日: