産業廃棄物管理市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 298.08 十億米ドル |

| 市場規模 (2030) | 400.78 十億米ドル |

| 成長率 (2025 - 2030) | 6.10% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業廃棄物管理市場分析

産業廃棄物管理市場規模は2025年にUSD 2,980.8億と推定され、予測期間(2025年〜2030年)にCAGR 6.10%超で成長し、2030年までにUSD 4,007.8億に達する見込みです。この軌跡は、規制当局・投資家・地域社会からの期待が高まり、産業活動が廃棄物の真のコストを内部化することを求めていることを示しています。上昇分の相当部分は埋立処分の転換に関する厳格なルールに起因しており、これはすでに製造業者に対し、資源効率を施設レベルの主要業績評価指標(KPI)に組み込むよう促しています。さらなる意味合いとして、資本は素材を生産的な利用サイクル内に保つ技術へとシフトしており、廃棄物流を代替原料として実質的に扱うようになっています。したがって、産業廃棄物管理産業は、コストセンター志向から、素材の循環性を通じた産業脱炭素化を支援するプラットフォームへと進化しています。その結果、金融機関は先進的な処理資産をユーティリティ型のリスクプロファイルを持つインフラとして捉え始めており、この動向が高資本支出(CAPEX)の回収プラントの資本コストを低下させています。市場規模の拡大は地域全体での参加拡大をも意味しており、アジア太平洋が世界の産業廃棄物のほぼ半分を生み出しながら、産業の利益プールのわずか3分の1しか獲得していません。この規模の不均衡は、中国・インド・東南アジアで先進的な回収インフラが臨界規模に達した際の潜在的な利益余地を示しています。これと並行して、欧州および北米の炭素価格制度が低排出処分方法の経済性を有利にし続けており、エネルギーと炭素を回収する熱処理に報酬を与えることでサービス需要を再編しています。この政策面の牽引力は需要サイドの推進力によって補完されており、電子機器・自動車・食品メーカーの間で企業ゼロウェイストへのコミットメントが浸透しています[1]米国環境保護庁。「食品:素材別データ。」。その結果、市場シェアは現場でのソースセグリゲーション、AI対応ソーティング、高温ケミカルリサイクルを組み合わせたサービスプロバイダーへ再分配される見込みです。これらの機能はいずれも回収率を向上させ、新たな収益源を切り開くものです。

主要レポートの要点

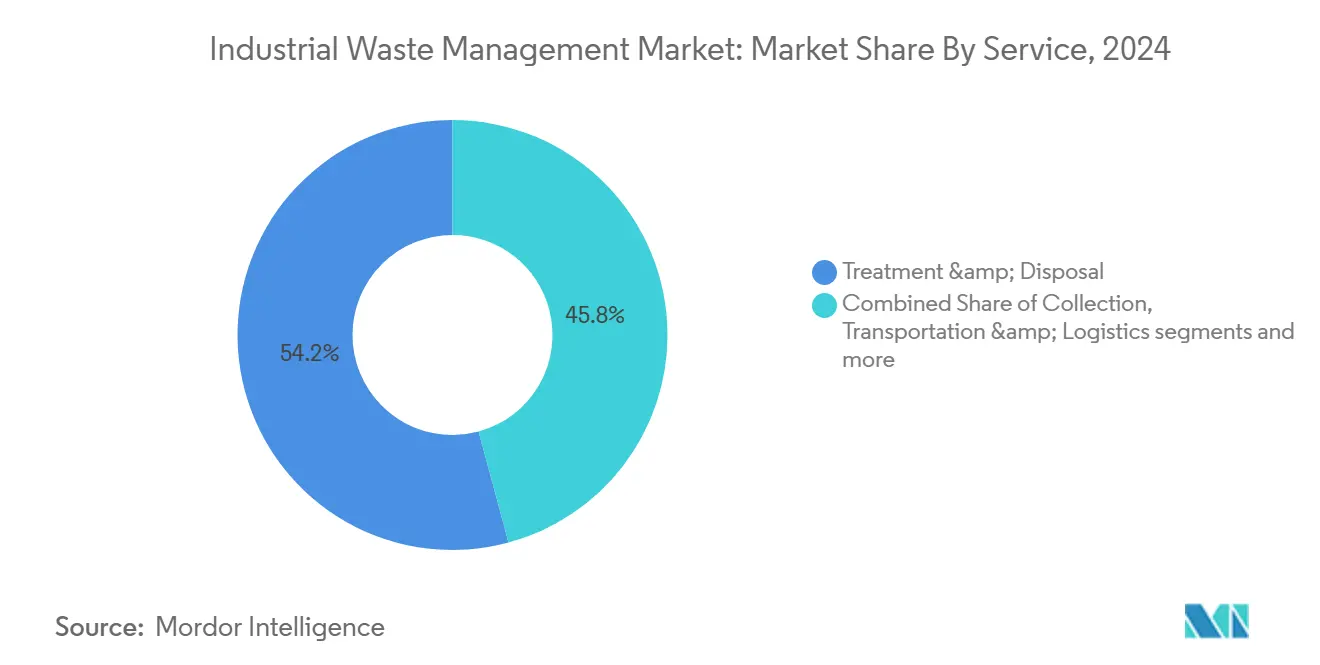

- サービス別では、処理・処分が2024年の産業廃棄物管理市場シェアの54.2%を占めた一方、リサイクル・素材回収セグメントは2025年〜2030年にかけてCAGR 8.1%で拡大すると予測されています。

- 処分方法別では、埋立が2024年の産業廃棄物管理市場シェアの45%を占めた一方、焼却・エネルギー回収(RDF、SRF、WtE)セグメントは2025年〜2030年にかけて8.7%成長すると予測されています。

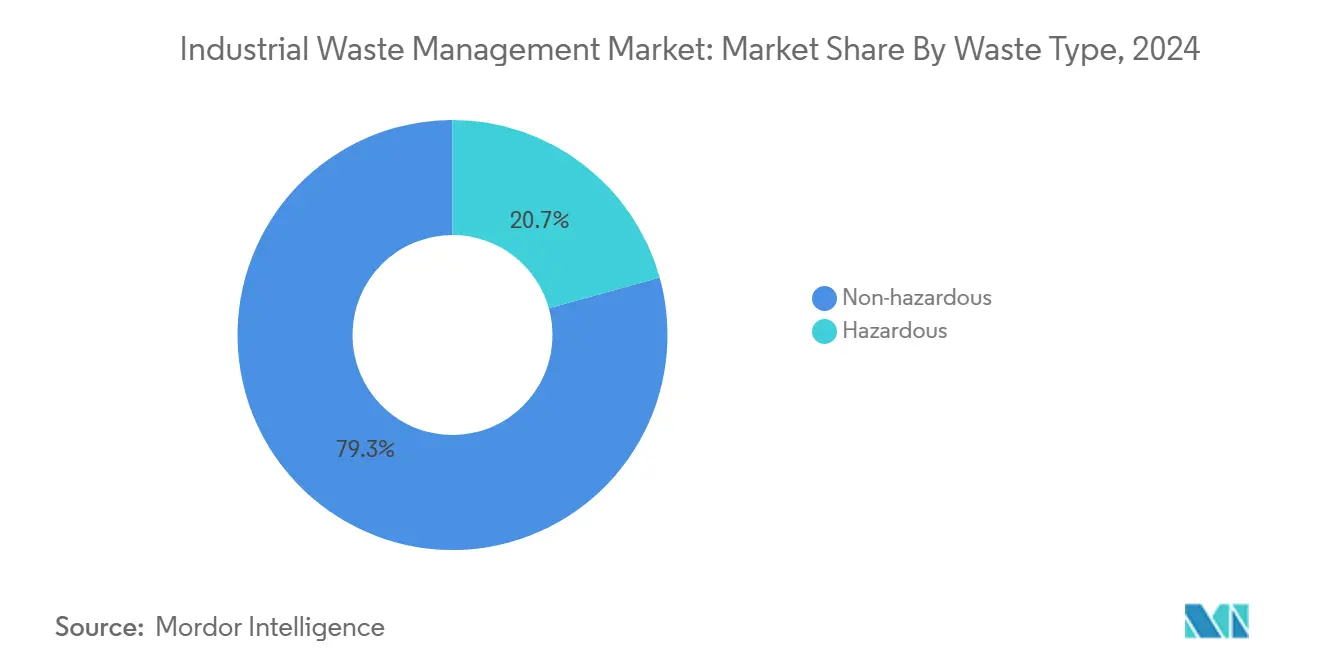

- 廃棄物種類別では、非有害廃棄物セグメントが産業廃棄物管理市場の79.3%のシェアを占めた一方、有害廃棄物セグメントは2030年までにCAGR 6.5%で成長すると予測されています。

- 業種別では、化学・石油化学が2024年の産業廃棄物管理市場において18.4%の最大シェアを占めた一方、電気・電子セグメントは2025年〜2030年にかけて9.3%成長する見込みです。

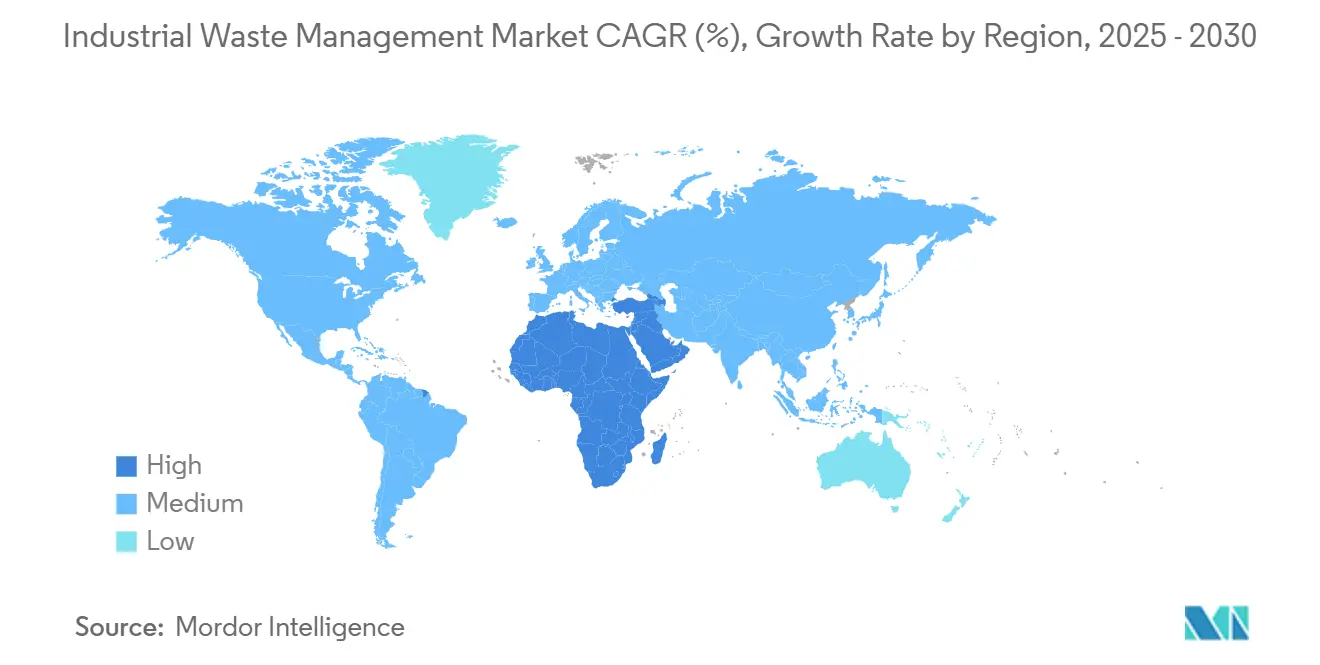

- 地域別では、アジアが2024年の産業廃棄物管理市場の46.1%を占めた一方、中東は2030年までに8.5%成長する見込みです。

世界の産業廃棄物管理市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(概算%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| EU循環経済規制の成長 | +2.0 % | 欧州、波及効果はグローバル | 中期(2〜4年) |

| 廃棄物由来燃料への脱炭素化推進 | +1.8 % | グローバル、EU・北米に焦点 | 長期(4年以上) |

| 北米における埋立ゼロ廃棄物義務 | +1.5 % | 北米、欧州 | 中期(2〜4年) |

| 中東でのPPPインフラ整備 | +1.2 % | 湾岸協力会議(GCC)経済圏 | 中期(2〜4年) |

| アジアにおける有害廃棄物ケミカルリサイクルの拡大 | +1.0 % | 中国、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUにおける循環経済規制の成長が産業廃棄物のバロリゼーションを促進

欧州連合(EU)の循環経済に関する法律は、熱的破壊または埋立が行われる前に、産業残滓から金属・溶剤・重要鉱物を抽出することをますます義務付けています。欧州委員会の最新の実施報告書は、2020年以降の循環素材利用において二桁台の改善を示しており、規制対応の急速な普及を示しています。回収された原料の量が増加するにつれて、製造業者は二次原料を受け入れられるよう製品を再設計しており、高純度リサイクル品の対象市場を効果的に拡大しています。即時の成果として、湿式冶金およびバイオリーチング能力を持つ特殊廃棄物処理業者への需要が高まっており、産業廃棄物管理市場がプレミアムな回収マージンを獲得できる立場に置かれています。

重工業における廃棄物由来燃料需要を促進する脱炭素化圧力

セメント・鉄鋼・ガラスプラントは、長期供給契約における新興の炭素コスト転嫁条項を主に満たすため、代替廃棄物由来燃料(RDF)を18%〜35%の代替率で混焼しています。この燃料転換は、発熱量と水分の厳しい仕様を持つ工業的代替燃料の特殊グレードを生み出し、前処理の品質管理の水準を引き上げています。仕様に適したペレットを供給できる廃棄物管理業者は、埋立投棄手数料を超える価格プレミアムを獲得し、破砕・乾燥・緻密化資産への投資の好循環を生み出しています。その結果、産業廃棄物管理産業は、廃棄物サービスとエネルギー供給者の間にあった歴史的な隔たりを縮めています。

北米製造業拠点における埋立ゼロ廃棄物義務の加速

北米の主要工場では、現在42%がゼロウェイスト目標を採用し、ソースセグリゲーションされた残滓の安定した流れを生み出しています。これらの残滓はその後、民間素材回収施設へと送り込まれます。これらの義務は埋立処分の契約期間を短縮する一方、リサイクルおよび廃棄物由来燃料供給に関する複数年のサービス契約を延長します。埋立廃止を達成した施設は顕著なコスト削減を報告しており、法令遵守が競争力ある操業指標と両立し得ることを強調しています。産業廃棄物管理産業にとって暗黙の利点は、予測可能な原料フローにあり、これにより高効率ソーティングおよびオンサイト前処理システムへの設備投資リスクが低減されます。

アジアにおける有害廃棄物向けケミカルリサイクル能力の拡大

中国・日本・韓国は、溶剤回収ユニットおよび触媒的解重合ラインを建設しており、これらにより2024年から2027年の間にアジアのケミカルリサイクル能力が3分の2以上向上します。これらの施設は、内在する価値を含むが厳格な破壊管理を必要とする有害有機物流を対象としています。損益分岐期間が短縮するにつれて、中規模の化学品メーカーは焼却契約からクローズドループ型溶剤再利用へと転換し、バージン原料の購入とスコープ3排出量を同時に削減しています。ケミカルリサイクル事業者の産業廃棄物管理市場シェアは、能力の余裕が地理的なボトルネックを解消するにつれて上昇する見込みです。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| リサイクル素材価格の変動性 | −1.5 % | 欧州、北米 | 短期(2年以内) |

| アフリカ・アジアにおける非公式投棄 | −1.2 % | サハラ以南アフリカ、南アジア | 長期(4年以上) |

| 南米中小企業(SME)における低い廃棄物分別実態 | −1.0 % | ブラジル、アルゼンチン | 中期(2〜4年) |

| プラズマガス化の高い資本支出(CAPEX) | −0.8 % | 先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

南米中小企業(SME)における廃棄物分別実態の制限

南米の中小企業(SME)は廃棄物分別の実践において依然として遅れており、2024年に包括的なソーティングシステムを導入しているのはわずか23%です。この業務上のギャップは、回収可能素材の品質と価値を大幅に低下させ、下流のリサイクルプロセスの経済性を損ないます。この課題は、適切な廃棄物管理に対する一貫したインセンティブや執行メカニズムを提供できない断片的な規制の枠組みによって悪化しています。中小企業が直面する知識と資源の制約は、資源効率改善による潜在的なコストメリットにもかかわらず、普及への持続的な障壁を生み出しています。この地域的な制限は、多国籍企業がサプライヤーネットワーク全体で廃棄物管理の法令遵守をますます求めるようになる中で、南米製造コンポーネントを含むサプライチェーンへのグローバルな影響を持っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:素材回収が従来型処分を上回る

処理・処分は2024年の産業廃棄物管理市場シェアの54.2%を占めましたが、埋立ゲート料金が横ばいであるにもかかわらず法令遵守コストが上昇するところではマージン圧縮が明らかです。事業者は、浸出液再循環およびガス回収モジュールで近代化を進め、炭素クレジットを獲得することで、トン数が減少しても新たな収益源を生み出しています。一方、輸送サービスでは空走行距離を28%削減するテレマティクスを組み込み、燃料価格の変動にもかかわらず収益性を維持しています。総じて、サービスモデルの階層化は、高度技術による回収が、歴史的なトレンドが示唆するよりも速く低技術処分から量を吸収することを示唆しています。

リサイクル・素材回収セグメントは2025年〜2030年にかけてCAGR 8.1%で拡大し、産業廃棄物管理市場全体の規模成長を上回ると予測されています。この急増は、処分にペナルティを課しながらクローズドループ処理資産への税制優遇措置を生み出す規制の転換を反映しています。プラント監査からの最新データは、AIを活用したソーターが現在99%の識別精度を達成し、梱包純度を高め、より高い商品価格を実現していることを示しています。二次的な効果として、複合サービス企業は収集車隊が自社の回収プラントに直接供給するようルートネットワークを再編成し、ロジスティクス費用を削減し、供給セキュリティを強化しています。

注記: すべての個別セグメントのシェアはレポート購入時にご確認いただけます

処分方法別:エネルギー回収が埋立の優位性に挑戦

2024年、埋立セグメントは市場の45%のシェアを占めました。リサイクルはコスト面では埋立と焼却の中間に位置しますが、事業許可の社会的ライセンスにおいてはトップであり、これはインフラファンドの投資委員会の嗜好に影響を与えます。中東のパイロットプラントからの操業データは、原料の一貫性が維持された場合に熱分解油の収率が70%を超えることを示しており、この結果が規模拡大施設への資金コミットメントを加速させています。炭素価格設定・エネルギー安全保障・企業の持続可能性誓約の相互作用は、廃棄物量を削減しながら調整可能な電力を生み出すソリューションへと処分経済性を押し上げています。

廃棄物発電(WtE)ソリューションは2030年までにCAGR 8.7%の見通しを示しており、エネルギー収入と炭素削減価値の組み合わせにより、埋立の産業廃棄物管理市場シェア45%を侵食しています。欧州の規制シグナルはすでに埋立セルごとのメタン排出量に上限を設けており、事業者が残留有機物を合成ガス(シンガス)に変換するガス化ユニットを付加するよう促しています。この改修モデルは、埋立と熱的処理の境界がますます多孔質になっていることを示しており、サイトオーナーが既存資産から段階的なリターンを引き出せることを示しています[2]米国環境保護庁。「PFASに対処するためのEPAの主要な取り組み。」。

廃棄物種類別:有害廃棄物管理の複雑性が成長を促進

2024年、非有害廃棄物セグメントが79.3%の最大市場シェアを占めました。規制は現在、PFASおよび特定のリチウムイオン電池の化学物質を有害物質として分類しており、即時に対象処理プールを拡大しています。プラズマアーク・超臨界水酸化といった特殊破壊技術は参入障壁を持ちマージンを保護しており、有害廃棄物サービスプロバイダーが一貫して業界中央値を上回るEBITDAスプレッドを記録している理由を説明しています。即時の推論として、多国籍廃棄物グループが有害廃棄物処理クラスターへ不均衡に資本支出(CAPEX)を振り向け、長期需要に賭けていることが挙げられます。

有害廃棄物は2030年までにCAGR 6.5%で成長すると予測されており、2024年の産業廃棄物管理市場規模のわずか20.7%を占めるにもかかわらず、非有害カテゴリーを上回る成長率を示します。有害廃棄物セグメントは資源回収も促進しており、廃溶剤や高価値金属は処理コストを相殺できます。新興施設は連続排出監視とブロックチェーン追跡を統合し、規制当局およびクライアントに対する透明性を高めています。このようなトレーサビリティの優位性は調達スコアリングにますます反映されており、法令遵守事業者に商業的優位性をもたらしています。産業廃棄物管理産業のステークホルダーにとって、これは有害廃棄物における能力がバッテリーリサイクルなどの高成長バーティカルへの参加の前提条件となりつつあることを意味しています。

注記: すべての個別セグメントのシェアはレポート購入時にご確認いただけます

業種別:多様な需要の中で電子機器セクターが成長をリード

化学・石油化学は2024年の産業廃棄物管理市場シェアの18.4%を占める単一最大の廃棄物発生産業であり、セクターの規模だけでなく厳格な法令遵守体制を反映しています。製油所でのプロセス強化により高濃度の有害残滓が生成され、高度処理のための特殊焼却と溶剤再生への需要が持続しています。同時に、食品・飲料プロセッサーは嫌気性消化の採用を加速させ、有機廃棄物をプラント内で天然ガスの代替となるバイオガスに変換しています。これらの多様な軌跡は、業種別の推進要因が総合的に全体の市場規模を拡大していることを示しており、中期的に単一の垂直市場がサービス能力を飽和させることはないという見方を強化しています。

電気・電子セクターは2030年までにCAGR 9.3%を記録し、産業廃棄物管理市場内で最速の成長を示す見込みです。急速なデバイス入れ替えと設計の小型化により、貴金属に富む複雑な廃棄物流が生み出され、高品位アーバンマイニングへの動機付けとなっています。湿式冶金抽出を展開する廃棄物企業は、金属スポット価格の上昇から即時の収益増加を享受しており、埋立需要の減少に対する効果的なヘッジとなっています。

地域別分析

アジア太平洋は2024年の産業廃棄物管理市場シェアの46.1%を占め、中国とインドにおける重工業の製造拠点に支えられています。かつて廃棄物処分のために輸出チャンネルに依存していた地方当局は、現在国内バロリゼーションを強制しており、2022年から2024年の間に高スペックリサイクル能力が43%上昇しています。資本支出は複合素材流を扱える施設に傾いており、この操業設計により変化する産業アウトプットへの迅速な適応が可能となっています。新興のパターンとして、国有ユーティリティが民間廃棄物企業に少数株主として出資しており、資源回収が準戦略的資産クラスであることの公式認識を示しています。

中東は2030年までにCAGR 8.5%と最高地域成長率を示し、廃棄物を下流産業の原料として収益化しようとする国家多角化計画に牽引されています。サウジアラビアとアラブ首長国連邦(UAE)はPPP(官民パートナーシップ)コンセッションと長期の供給契約を組み合わせ、グリーンフィールドプラントのための融資可能な収益フレームワークを構築しています。早期採用者は低酸素ガス化などのリープフロッグ技術を採用し、段階的な近代化をバイパスして開業初日から欧州レベルの排出基準を達成しています。産業共生パークが普及するにつれ、プラスチック熱分解からの廃熱が隣接する海水淡水化ユニットに供給されており、既存の西側システムには見られない統合型資源計画を示しています。

北米は成熟しながらも革新的な市場であり、ゼロウェイストの企業プログラムが素材回収施設(MRF)への安定した原料に転換されています。先進リサイクルパイロット向けのUSD 17億相当の連邦補助金が次世代インフラへの政策支援を強調しています[3]国連環境計画。「世界廃棄物管理展望2024:廃棄物の時代を超えて―ゴミを資源に変える。」。埋立事業者はセルレベルのメタン回収を導入し、再生可能天然ガス契約へと売電することで、気候目標に沿いながら資産の関連性を効果的に延長しています。欧州は量では小規模ながら、他が模倣する規制のベンチマークを設定し続けており、技術・サービスモデルへの影響力がトン数シェアをはるかに超えていることを確固たるものにしています。

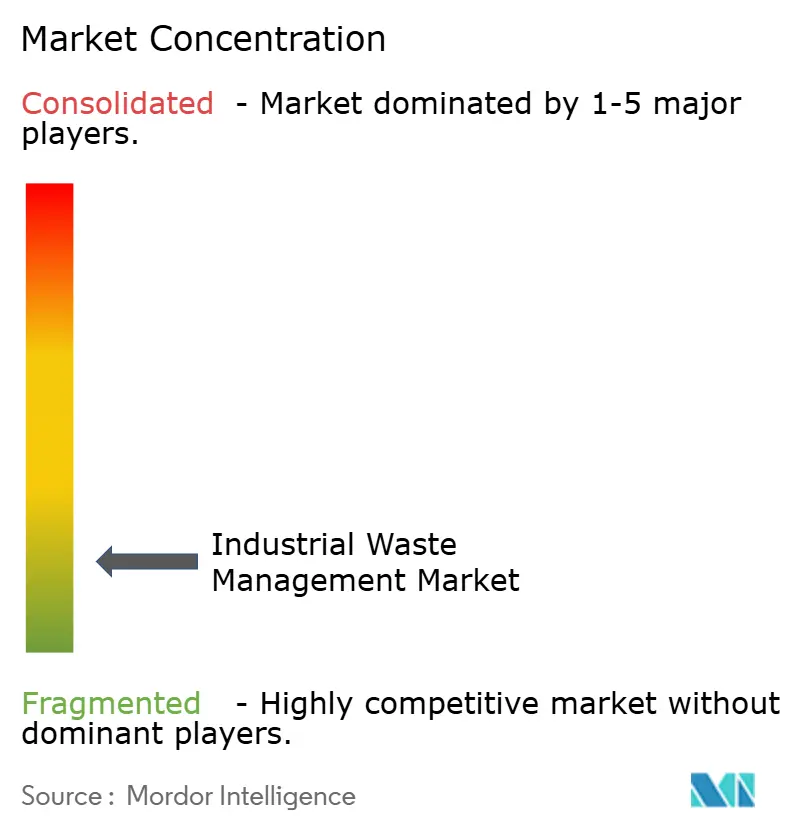

競争環境

2024年、産業廃棄物管理産業における上位5社が世界収益の約3分の1を支配しており、産業の断片的な性質を浮き彫りにしています。市場の既存プレーヤーは、Veoliaによる有害廃棄物資産へのUSD 20億のコミットメントに見られるように、ニッチ技術企業の買収によって競争上のポジショニングを洗練しています。技術投資はAIソーティング・ロボティクス・廃棄物発生を予測するデジタルツインに焦点を当て、クライアントにESGレポーティング義務を果たすための詳細なデータを提供しています。これらのデジタルレイヤーはサービス提案を価値連鎖の上位に移動させ、プロバイダーを単純な運搬業者ではなくデータパートナーとして位置付けています。

ホワイトスペースの機会は、リチウムイオン電池・PFASを含むスラッジ・風力タービンブレードからの複合スクラップなどの新興廃棄物種類の周辺に集まっています。独自の化学を習得したサービスプロバイダーは先行者利益を獲得し、追随者に対する知識上の障壁を構築します。同時に、プラットフォーム参入者はクラウドマーケットプレイスを活用してバックホールロジスティクスを最適化し、歴史的に十分なサービスを受けていなかった中小規模の廃棄物排出者のトン当たりコストを削減しています。このアクセスの民主化は、アセットライト型の仲介業者とアセットヘビー型の処理業者が共存する未来を示唆しており、それぞれが独自の市場シェアニッチを開拓しています。

財務指標によると、統合型プレーヤーは単一サービス企業よりも安定したキャッシュフローを報告しており、これは主に収集・処理・エネルギー販売ユニット間の相互補助に起因しています。債券格付け機関は、主要事業者の最近の信用格上げの要因として収益の多様化を挙げており、借入コストの低下とさらなる無機的な拡大を可能にしています。注目すべき指標は、Waste Management Inc.のAI搭載素材回収施設(MRF)における回収率の27%改善であり、これは商品販売の強化に結びつき、技術リーダーシップが量の変動を相殺できることを確認しています。

産業廃棄物管理産業リーダー

Veolia Environnement SA

Suez Environment S.A.

Republic Services, Inc.

Waste Connections

Biffa Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Veoliaはアジア太平洋全域で有害廃棄物ケミカルリサイクル能力を拡大するためにUSD 12億をコミットしました。この複数サイトプログラムは複雑な有機物を対象とし、オンサイトエネルギー回収を含んでいます。

- 2025年4月:Republic ServicesはUS Ecologyの買収(USD 22億)を完了し、全国的な有害廃棄物処理ネットワークを産業クライアントポートフォリオに統合しました。

- 2025年3月:SUEZとREMONDISは欧州における電子廃棄物リサイクルを拡大するための合弁企業を設立し、先進的な湿式冶金抽出のノウハウとロジスティクス資産を統合しました。

- 2025年2月:Clean Harborsはテキサス州にUSD 1億2,000万の高温焼却炉を開設しました。この施設は年間有害廃棄物処理量を60,000トン増加させ、最良利用可能制御技術(BACT)基準を満たしています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスによると、産業廃棄物管理市場を、製造、加工、エネルギー、採掘活動から発生する固体、液体、気体の残渣の計画、収集、輸送、処理、物質回収、最終処分と定義し、2025年中のサービス提供者レベルでの売上を2024年の恒常的米ドルベースで捕捉する。ここでは意図的に有料サービスのみをカウントしており、機器販売や内部処理費用は含まれていない。

除外範囲:家庭廃棄物、固形廃棄物、建設解体廃棄物の流れは除外され、廃棄物処理機械の販売も除外される。

セグメンテーションの概要

- サービス別

- 収集

- 輸送・ロジスティクス

- 処理・処分

- リサイクル・素材回収

- 処分方法別

- 埋立

- リサイクル

- 焼却・エネルギー回収(RDF、SRF、WtE)

- 廃棄物種類別

- 非有害

- 有害

- 業種別

- 化学・石油化学

- 石油・ガス

- 電力生成

- 金属・鉱業

- 食品・飲料加工

- 医薬品

- 電気・電子

- 建設資材

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- その他の欧州

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦(UAE)

- トルコ

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN(インドネシア、マレーシア、フィリピン、タイ、ベトナム)

- オーストラリア

- その他のアジア太平洋

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア太平洋、北米、欧州、湾岸地域の環境規制当局者、化学、金属、発電所のEHS管理者、総合廃棄物請負業者の上級幹部と面談した。これらの話し合いにより、廃棄コストの範囲、埋立地転換目標、地域別の回収率が検証され、机上調査で明らかになったギャップを埋めることができました。

デスクリサーチ

まず、米国環境保護庁(EPA)の2年ごとの有害廃棄物報告書、ユーロスタット(Eurostat)の廃棄物統計、日本の環境省の調査、二次原料を追跡する国連コムトレード(UN Comtrade)の出荷コードなどのオープンデータセットから始めた。また、当社のアナリストは、国際固形廃棄物協会のポジ ションペーパー、バーゼル条約のテクニカルガイドライン、 共同処理量を開示している各国のセメント協会を参考にし た。D&B HooversとVolzaは、収益のベンチマークとクロスボーダーフローのチェックをサポートした。これらの情報源はあくまでも例示であり、データ収集、検証、明確化には、その他多くの公開および購読資産から情報を得ている。

マーケット・サイジングと予測

トップダウン・モデルは、産業生産高と廃棄物発生量の強度を処分需要プールに変換し、これを事業者の収入とサンプリングされた平均サービス価格の選択的なボトムアップ・ロールアップでチェックする。施設レベルのデータがまばらな場合は、最終的なキャリブレーションを行う前に、インタビューから得られた比率がギャップを埋めた。主要な変数には、有害・非有害の割合、規制された埋立地のゲート料金、廃棄物発電の稼働率、リサイクルクレジットのインセンティブ、地域の製造業の付加価値などが含まれる。サービス収入を産業PMIトレンド、資本支出サイクル、発表された規制のマイルストーンにリンクさせる多変量回帰を用いて、2030年までの市場を予測する。

データ検証と更新サイクル

当社のアナリストは、すべてのモデル草案について、過去の処分トン数や営業利益率との差異チェックを行い、その後、上級チームメンバーによるピアレビューを行います。報告書は毎年更新され、規制の大幅な改正や大規模な合併などの重要なイベントがあると、中間更新が行われます。最終的な公表前の精査により、クライアントは最新の見解を得ることができます。

モルドールの産業廃棄物管理ベースラインが信頼できるガイダンスを提供する理由

各社は廃棄物カテゴリーを混合し、異なる価格ベースを適用し、様々な周期でモデルを更新しているため、公表されている見積もりはしばしば乖離している。

主なギャップドライバーには、市町村のストリームを含めること、機器販売をサービス収入としてカウントすること、未検証のコンバージョン比率、平均サービス価格の積極的な上昇などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2,980億8,000万米ドル(2025年) | モルドール・インテリジェンス | |

| 1兆6474億2000万米ドル(2024年) | グローバル・コンサルタンシーA | 一般廃棄物、建設廃棄物、家庭廃棄物を合算し、機器売上を加えて合計を膨らませている。 |

| 5,816億1,000万米ドル(2025年) | 業界誌B | 埋立事業者の収益を集計し、セグメントチェックなしで一律の成長を適用 |

要約すると、モルドールの規律ある変数選択、透明性の高いモデリングステップ、タイムリーな更新により、意思決定者はバランスの取れた再現可能なベースラインを手に入れ、戦略や投資計画に自信を持って使用することができる。

レポートで回答されている主要な質問

現在の産業廃棄物管理市場規模はどのくらいですか?

市場は2025年にUSD 2,980.8億規模にあり、2030年までにUSD 4,226.5億に達すると予測されています。

産業廃棄物管理市場シェアが最も高い地域はどこですか?

アジア太平洋が2024年のグローバル収益の約46%をリードしており、急速な工業化と環境法規制の強化によるものです。

産業廃棄物管理産業において最も急成長しているサービスセグメントはどれですか?

リサイクル・素材回収サービスが循環経済政策と商品価格の上昇に牽引され、CAGR 8%で拡大しています。

有害廃棄物管理が重要性を増している理由は何ですか?

PFASなどの化学物質に関する世界的な規制強化とバッテリー製造の成長により、特殊な破壊・回収技術が必要とされています。

最終更新日: