建設・解体廃棄物管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

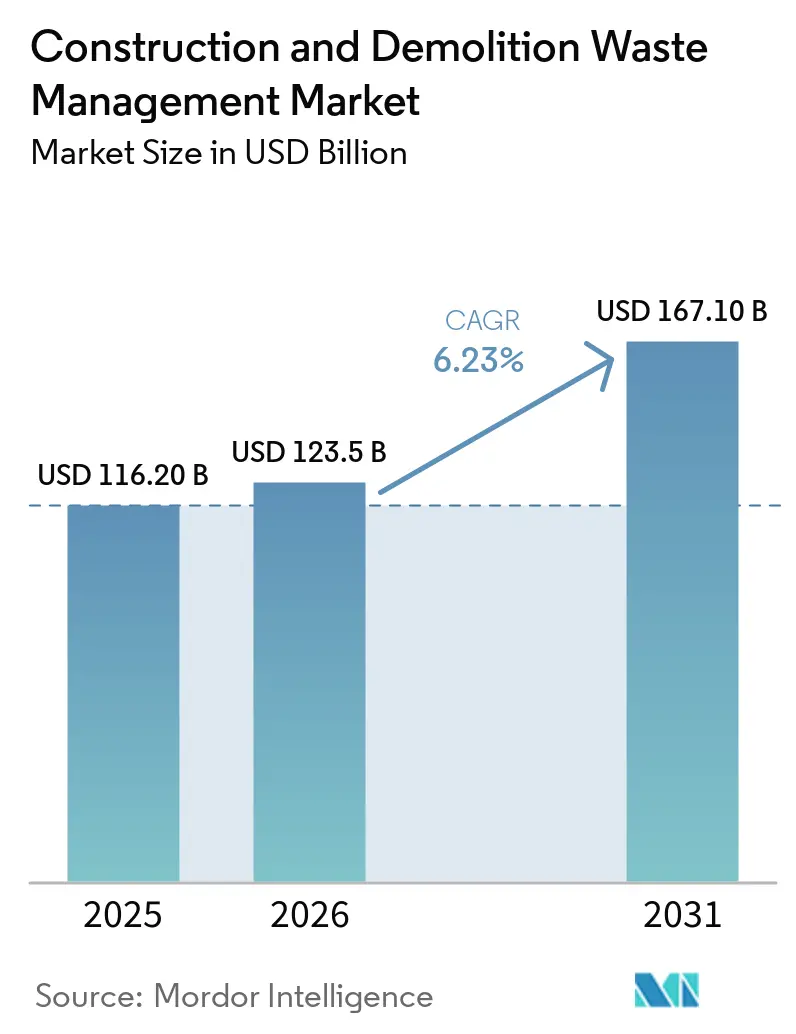

| 市場規模 (2026) | 123.5 十億米ドル |

| 市場規模 (2031) | 167.10 十億米ドル |

| 成長率 (2026 - 2031) | 6.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建設・解体廃棄物管理市場分析

建設・解体廃棄物管理市場規模は2025年に1,162億USDと評価され、2026年の1,235億USDから2031年には1,671億USDに達すると推定され、予測期間(2026年~2031年)のCAGRは6.23%です。

規制上の義務が転換・回収目標を引き上げており、成熟地域および新興地域全体で選別・処理能力への安定した投資が維持されています。アジアにおける急速な都市化と、アフリカにおける強靭なインフラ向けの多国間融資が廃棄物量を拡大し、処分経路を正式化しており、規模を持つ統合型事業者に恩恵をもたらしています。循環調達、デジタル製品パスポート、および内包炭素規制が、認証済み二次材料と検証可能なカストディチェーンへの需要を誘導しており、リサイクル含有量を証明できるデータリッチな事業者に有利に働いています。北米の公的補助金と欧州の政策調和が引き続き光学選別およびAI対応材料回収への資本を誘導する一方、企業によるリサイクル材料の採用が高品質アウトプットのビジネスケースを裏付けています。

主要レポートのポイント

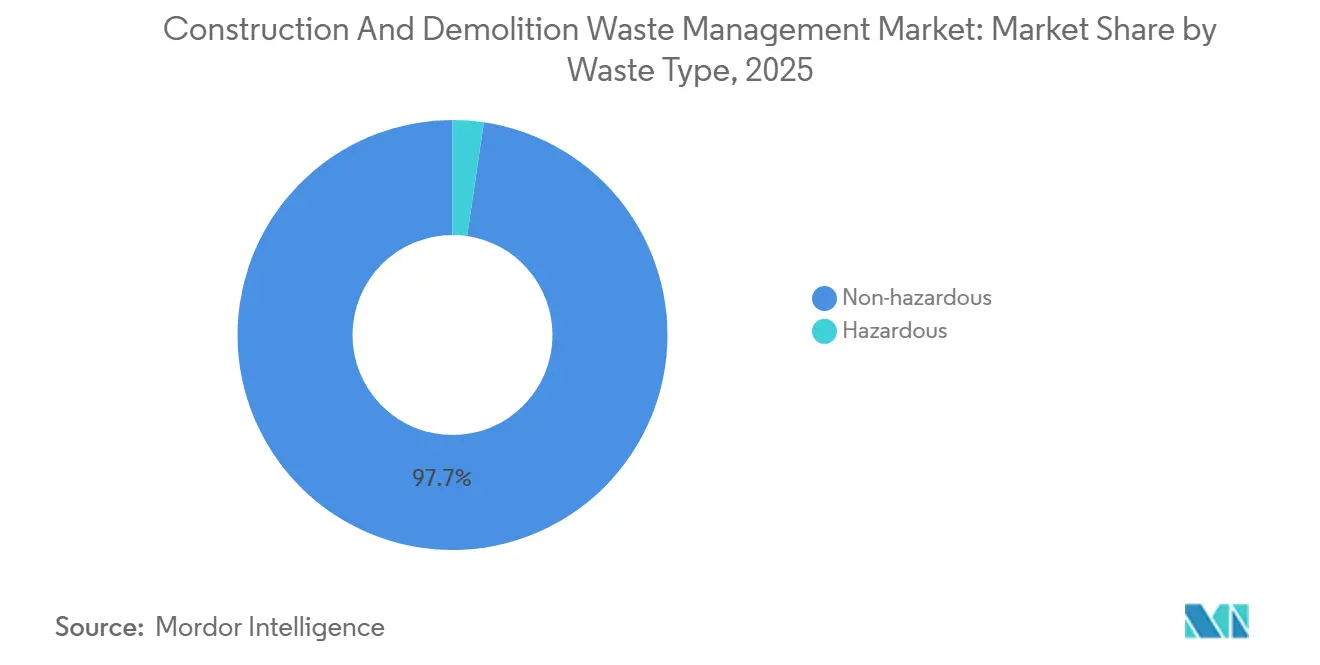

- 廃棄物タイプ別では、非有害廃棄物が2025年の建設・解体廃棄物管理市場シェアの97.67%を占め、2031年までCAGR 6.71%で拡大する見込みです。

- 材料別では、コンクリート・レンガが2025年の建設・解体廃棄物管理市場規模において60.42%のシェアを占め、2031年までCAGR 6.56%で成長する見通しです。

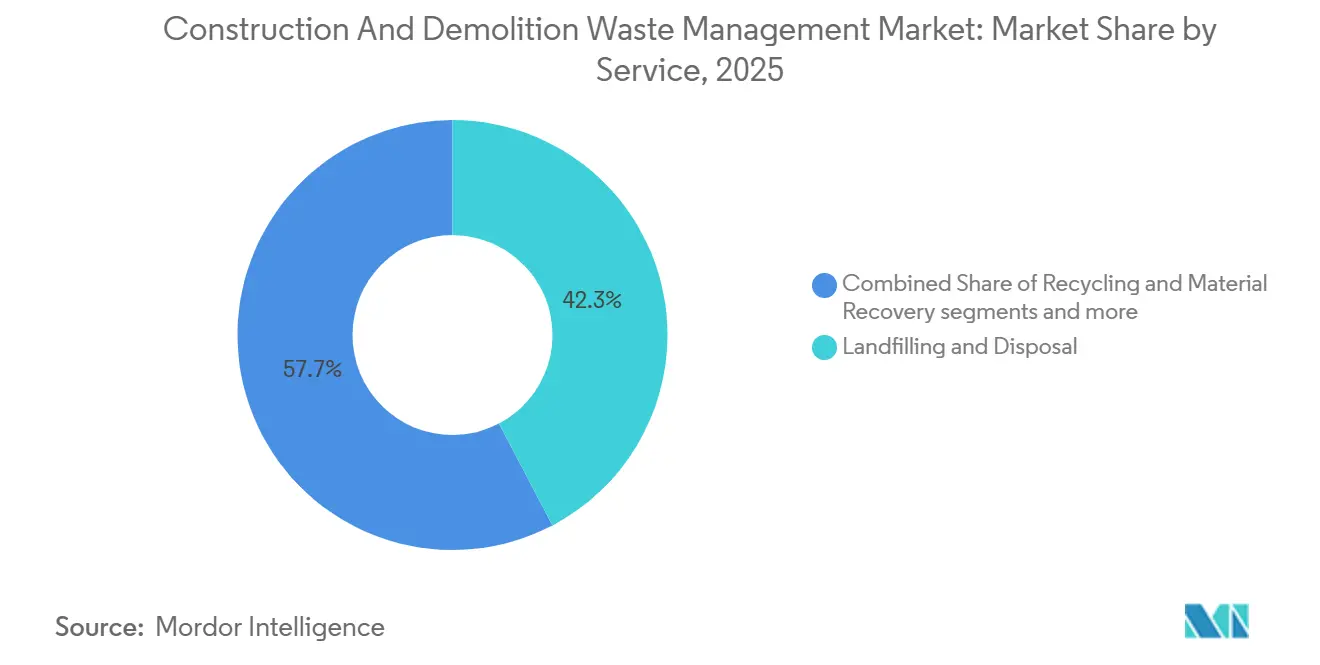

- サービス別では、埋立処分が2025年に42.31%のシェアを保有し、2031年までCAGR 6.81%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の建設・解体廃棄物管理市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 廃棄物選別・処理・リサイクル機器における技術的進歩 | +1.8% | 世界規模、先進市場(北米、欧州、アジア太平洋中核地域)に集中 | 短期(2年以内) |

| 廃棄物削減・リサイクルに関する厳格な政府規制・政策 | +1.5% | 世界規模、特にEU、北米、中国で顕著 | 中期(2~4年) |

| 資源不足による再生建設材料への需要増大 | +1.2% | 世界規模、資源制約市場(EU、日本、シンガポール)での早期利益 | 中期(2~4年) |

| 建設業界における循環経済原則の採用拡大 | +1.0% | 世界規模、EUおよびアジア太平洋の一部市場(日本、韓国)が主導 | 長期(4年以上) |

| 環境持続可能性と炭素フットプリント削減に関する意識向上 | +0.6% | 世界規模、ESG報告義務のある市場で最も強い | 長期(4年以上) |

| 世界的な都市化と社会インフラ開発活動の増加 | +0.5% | アジア太平洋中核地域、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

廃棄物選別・処理・リサイクル機器における技術的進歩

自動化とAIが鉱物系および非鉱物系フラクション全体の認識精度・純度・一貫性を向上させることで、混合建設・解体廃棄物回収の経済性を再定義しています。TerexのZenRobotics第4世代システムは識別能力を500以上の廃棄物カテゴリーに引き上げ、1分間に最大80回のピッキングを達成し、プラスチックおよび木材ストリームの大規模かつクリーンな分離を可能にしています。アールト大学の研究では、コンピュータビジョン対応の自動選別が、労働賃金が年間EUR 20,980を超える場合に比較コストを27%削減し、従来ラインと比較して人員要件を91.7%削減することで、施設レベルの実行可能性を向上させることが明らかになりました。デジタル化は重作業用途のスループットも向上させており、HAZEMAGのリサイクルプラント4.0は毎時300トンを達成し、レシピ管理やベルト計量などの分析機能を組み込んで最終市場の品質ニーズに対応しています。汚染への対処は重要であり、管理不適切な廃棄物フローの世界的な外部コストは多大なものとなっており、ロボットセンサーは木材上の塗料などの微妙な特徴を識別して再利用経路を改善しています。

廃棄物削減・リサイクルに関する厳格な政府規制・政策

2024年から2026年にかけて、規制当局が転換目標を内包炭素報告および許可・公共調達における追跡可能性要件と連動させたことで、政策環境が強化されました。EUの改訂建設製品規則は炭素指標を含む環境製品宣言を義務付けており、同地域の競争力アジェンダは2024年の12.2%から2030年までに循環材料使用率を24%に倍増させることを目標としています。加盟国は、骨材、コンクリート、焼成粘土レンガ、石膏などの高ポテンシャルストリームに対する廃棄物終了基準の調和に向けて取り組み、二次材料への信頼を構築しています。[1]欧州連合出版局、「建設材料の廃棄物終了基準」、出版局、op.europa.eu 米国では、SWIFR補助金が受給者に対して材料タイプ別に収集・リサイクル・管理された建設・解体廃棄物のトン数を報告することを義務付けており、回収成果の測定と説明責任を強化しています。中国の第14次五カ年計画(循環経済)は、リサイクル非鉄金属の目標と2025年までに5兆人民元(6,944億USD)規模の資源リサイクル産業を設定しており、インフラプログラムにおける回収材料への持続的な需要を示しています。[2]国際エネルギー機関、「循環経済に関する第14次五カ年計画」、IEA、iea.org

資源不足による再生建設材料への需要増大

世界的な採掘トレンドの加速に伴い天然骨材および原材料への圧力が高まっており、都市プロジェクトにおける高品質再生骨材の魅力が増しています。酸洗浄、アルカリ処理、促進炭酸化などのプロセス革新が再生コンクリート骨材の性能と透水性を向上させ、内包排出量と水消費量を削減しながら構造的用途を拡大しています。最低10%の再生建設・解体廃棄物含有量を統合し2030年目標を20%とするHolcim UKのECOCycleのような企業イニシアチブは、入札における循環性を高める調達基準に対応するために製品ポートフォリオがどのように調整されているかを示しています。カザフスタンの2030年までの循環経済投資計画に見られるように、発展途上地域も回収骨材の供給ギャップを埋めるための資金を投入しています。[3]世界銀行、「ラオスPDR汚染・廃棄物管理プロジェクト」、世界銀行、worldbank.org 中国のグリーン建設材料市場の拡大と、より高いリサイクル含有量を要求する改訂評価基準が、適合二次材料への需要増大を支えています。ウクライナでは、自治体の施設が解体廃棄物を道路補修材料に転換しており、復興の文脈において能力投資が供給を安定させる方法を示しています。

建設業界における循環経済原則の採用拡大

建設・解体廃棄物はEUにおける最大の単一廃棄物ストリームであり、再利用、高品質リサイクル、追跡可能性を重視する目標、調達規則、建築基準を通じて循環経済の採用が拡大しています。日本はTecorep等の技術を活用した高度な選択的解体とほぼ完全なコンクリートリサイクル率を実証しています。シンガポールのグリーンマークは非構造用途でのリサイクル含有量を奨励し、主要プロジェクトを再生骨材目標に合わせており、二次材料の市場シグナルを強化しています。RECOMPOSEなどのEUプロジェクトは、ユーロコードの信頼性要件に準拠したモデリングにより、再生骨材を使用した鉄骨コンクリート合成スラブなどの構造要素を検証しています。ナバラの建設・解体廃棄物および産業廃棄物回収支援などの国・地域の資金は、ダウンサイクリングではなく高付加価値再利用を拡大できる施設と基準に資本を誘導しています。循環性の測定と製品データシートに関するISO TC 323の規格は、EUの報告要件が厳格化する中で企業に共通言語を提供しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 廃棄物管理インフラおよび機器への高い初期資本投資 | -0.7% | 世界規模、特に発展途上地域で深刻 | 中期(2~4年) |

| 発展途上地域における高度リサイクル施設の限られた利用可能性 | -0.5% | サハラ以南アフリカ、南アジア、東南アジア、ラテンアメリカ | 長期(4年以上) |

| 廃棄物ストリームの汚染によるリサイクル可能性と材料品質の低下 | -0.4% | 世界規模、発生源分別義務のない市場で最も深刻 | 中期(2~4年) |

| 建設労働者の意識不足と不十分な訓練 | -0.3% | 世界規模、新興市場で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

廃棄物管理インフラおよび機器への高い初期資本投資

建設・解体廃棄物の収集、移送、選別、処理における資本集約度は、特にチップフィーが低くコモディティスプレッドが薄い地域において、多くの地域で最大の逆風となっています。最近の公的金融プログラムは補助金とパフォーマンスベースの移転を通じて初期コスト障壁を軽減するよう設計されていますが、複数年にわたる資金コミットメントと報告義務が地方政府と民間事業者に複雑さをもたらしています。現在30の地方政府に展開中のインドネシアのパフォーマンスベース補助金アプローチは、発生源分別とコスト回収に資本を連動させる方法を示していますが、実行能力は様々です。ラオスPDRの国家プログラムも同様に、機器、移送施設、埋立地のアップグレードと非公式労働者向けの訓練を組み合わせており、採用には不可欠ですが試運転までのリードタイムが増加します。先進市場では、AIソーターと高スループットラインが多大な資本を必要としますが、デジタル化による学習曲線と運用コスト削減が実現可能性のギャップを徐々に縮小しています。

廃棄物ストリームの汚染によるリサイクル可能性と材料品質の低下

汚染はリサイクル可能性と材料価値を損ない、残渣と再処理コストを増大させ、多くの都市で転換率を技術的ポテンシャル以下に抑えています。管轄区域は、より高い転換閾値、返金可能なデポジット、コンプライアンス監査で対応しており、前段階での分別改善と検証済み施設パフォーマンスを強制することで、材料回収施設ゲートでの汚染削減に役立てています。許可連動計画とリアルタイム受領アップロードのデジタルプラットフォームが追跡可能性を高め、プロジェクトのデポジット没収を含む不遵守への対応を自治体が実施できるようにしています。コンピュータビジョンが表面コーティングや埋め込み汚染物質を検出するなど、技術的対策も改善されており、かつてはバックフィルや処分へのダウングレードを余儀なくされていたものを防いでいます。連邦・州の仕様は、現場破砕中に有害廃棄物ストリームを生成することへのUFGS制限など、有害物質の混入を防ぐための慣行を厳格化しており、プロジェクト全体でコンプライアンス規律を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物タイプ別:有害廃棄物の成長加速を伴う非有害廃棄物の優位性

非有害廃棄物は2025年に97.67%を占め、有害廃棄物は2.33%で2031年までに最速の7.21% CAGRを記録しており、老朽化した建物やインフラにおけるレガシー材料への注目の高まりを反映しています。この組み合わせにより、建設・解体廃棄物管理市場は大量の鉱物系フラクションに焦点を当てながら、解体ワークフローにおけるアスベスト、鉛、PCBの監視を強化するコンプライアンスシステムを維持しています。地方の許可および埋立地受入規則は、有害材料の安全な経路と文書化を支援する認証、通知、専門的な取り扱い、スケジューリングをますます要求しています。予約制受入や梱包基準などの郡レベルの慣行も、有害ストリームに関する運用上の安全措置を反映しています。連邦プロジェクト仕様は現在、有害廃棄物の混入を生じさせる可能性のある現場活動を制限しており、建設・解体廃棄物管理業界全体で転換カウントと請負業者報告の基準を引き上げています。

非有害廃棄物側では、技術とプロセスの改善がアウトプットの品質と市場性を高めています。水ベースの密度分離とジギングシステムは高純度の鉱物フラクションを実証しており、道路基盤や構造用途のエンドユーザーにとって重要な性能指標を改善しています。選択的解体と品質保証の基準とプロトコルが再生材料への信頼を育み、建設・解体廃棄物管理市場における高付加価値再利用を支援し、ダウンサイクリングリスクを低減しています。デジタル報告フレームワークが汚染管理を強化し、有害成分がそれ以外のリサイクル可能な鉱物ストリームに混入しないことを保証しています。これらの措置は、セグメントの強固な基盤を維持しながら、規制圧力と標的型インフラにより低い基盤から急速に成長すると予想される小規模な有害カテゴリーへの投資を誘導するのに役立っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

材料別:プラスチック・木材・ガラスの多様化が台頭する中での鉱物系フラクションの優位性

コンクリート・レンガは2025年に60.42%を占め、公共事業プロジェクトと民間開発全体における体積的優位性と確立されたリサイクル経路を反映しています。プラスチック、木材、ガラスのその他カテゴリーは2031年までCAGR 7.48%で成長すると予測されており、AI対応認識、ロボットピッキング、純度を向上させ用途を拡大する前処理方法の恩恵を受けています。鉱物系フラクションの経済性は道路基盤や排水層などの用途に有利であり、再生コンクリートの改善された界面遷移帯は高い置換率での強度ペナルティを軽減できます。コンクリート、レンガ、石膏の材料特性の違いは、密度と吸水率の閾値が分離戦略を左右する理由を示しており、ジギングと密度ベースの方法が大規模で高純度のアウトプットを達成しています。選択的解体と汚染管理を重視する品質保証フレームワークが構造的・半構造的用途をサポートし、建設・解体廃棄物管理市場における二次骨材への信頼を高めています。

低密度フラクションは、施設が光学・ロボット選別に投資するにつれてコストセンターから収益機会へと移行しています。コンピュータビジョンがかつて木材やプラスチックを埋立地に送っていたコーティングや表面特徴を識別し、新たなチャネルでの再利用と製品化の機会を開いています。施設事例研究は、高度な設備がプラスチック、木材、微粉ストリーム全体の回収率と環境性能を大幅に改善できることを示しています。再生骨材の炭酸化を含む構造的革新はCO2を固定しながら透水性特性を改善しており、建設・解体廃棄物管理業界における高付加価値用途を支援し気候目標を前進させています。

サービス別:回収経済学に挑戦される処分の既存優位性

埋立処分は2025年に42.31%を維持しており、現在の回収経済学の範囲を超えた混合・汚染ストリームの持続性とレガシー慣行の両方を反映しています。リサイクルと材料回収は2031年までCAGR 6.81%で拡大すると予測されており、自動選別が労働集約度を低下させ政策インセンティブが施設アップグレードのビジネスケースを改善するにつれてシェアを獲得しています。転換閾値を引き上げ、返金可能なデポジットを課し、検証済み施設レートを要求する地方条例が、パフォーマンスの底上げと高付加価値経路へのトン数誘導を実現しています。許可にデジタル計画と文書化を組み込んだ管轄区域は、転換目標のリアルタイム監視を実現し、コンプライアンスを強化して残渣削減に役立てています。機器、移送施設、処理、埋立地アップグレードに資金を提供するドナー支援の国家プログラムが、民間投資が制約されていた新たなエコシステムを触媒しています。

処理経済学は規模と技術とともに変化し続けています。コンピュータビジョンとロボティクスは人員要件と比較コストの大幅な削減を実証しており、タイトなコモディティ環境での営業利益率を改善しています。大気質成果に結びついた環境・公衆衛生補助金も、緑廃棄物やその他のストリームの上流転換を支援しており、建設・解体廃棄物ラインの汚染圧力を低減しています。仕様フレームワークと最終市場の信頼が拡大するにつれて、新興の分析と検証済みパフォーマンス報告が建設・解体廃棄物管理市場において処分から回収へのボリューム移行を継続させると予想されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

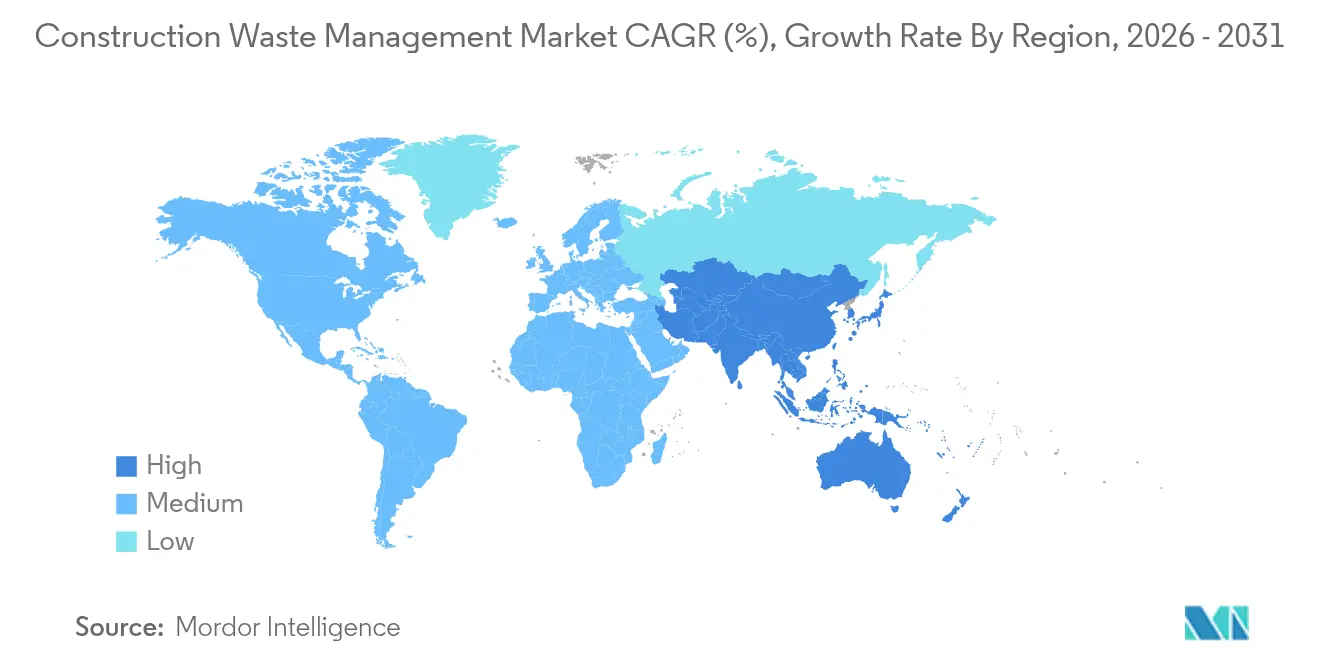

北米は2025年に34.12%を占め、成熟した許可制度、地方の転換義務、およびプロジェクト実施におけるデジタルコンプライアンスツールの利用拡大の組み合わせを反映しています。連邦・州のガイダンスは資本補助金を測定された転換成果に連動させており、ギャップが残る地域での報告と機器展開のスケーリングを合理化しています。郡・市のプログラムは返金可能なデポジット、第三者施設認証、計画承認を追加しており、現場での実行を改善し下流施設への信頼を高めています。地域レベルでは、業界団体がサービスカバレッジを拡大し材料フローを内部化する新たな材料回収施設と移送投資を強調しています。これらの要素が合わさって、北米の建設・解体廃棄物管理市場全体で転換インフラと分析を強化しています。

アジア太平洋は7.82% CAGRの見通しで最も成長の速い地域であり、大規模な建設活動、急速な都市化、および主要国における拡大する政策フレームワークによって牽引されています。中国は2024年に24.1億トンの建設廃棄物を生成し、都市固形廃棄物の25.9%を占めており、国家・都市プログラムが回収を支援しなければならない規模を示しています。政策シグナルには、5兆人民元(6,944億USD)規模の資源リサイクル産業に向けた第14次五カ年計画の目標が含まれており、都市レベルのパフォーマンス範囲は利用効率向上の余地を示しています。建設材料リサイクル法に基づく日本の97%コンクリートリサイクルとシンガポールのグリーンマークのリサイクル含有量クレジットは、仕様とスコアリングが循環材料の供給をプロジェクト目標に合わせる方法を示しています。東南アジアにおける世界銀行支援プログラムは、分別と転換を支援するパフォーマンスベース補助金とコスト回収措置により都市レベルのサービスを拡大しています。

欧州のフレームワークは高い回収率と廃棄物終了基準および環境製品宣言のますます調和された基準によって支えられており、二次材料への国境を越えた信頼を拡大しています。同地域は2024年の12.2%から2030年までに循環材料使用率24%を目標としており、建設・解体廃棄物が対象となる最大のストリームです。廃棄物終了基準に関する継続的な作業は骨材、コンクリート、レンガ、石膏を優先しており、欧州の建設・解体廃棄物管理市場規模を支配する鉱物系フラクションと一致しています。EU資金によるパイロットプロジェクトは、BIM、非破壊検査、AI評価を連携させる構造要素とデジタルツールを検証しており、仕様担当者や規制当局にとって重要なQA手法を前進させています。政策と基準の軌跡は、加盟国が二次材料採用を促進するために税制と調達レバーを調整する中で、バックフィルよりも高付加価値リサイクルを引き続き支援しています。

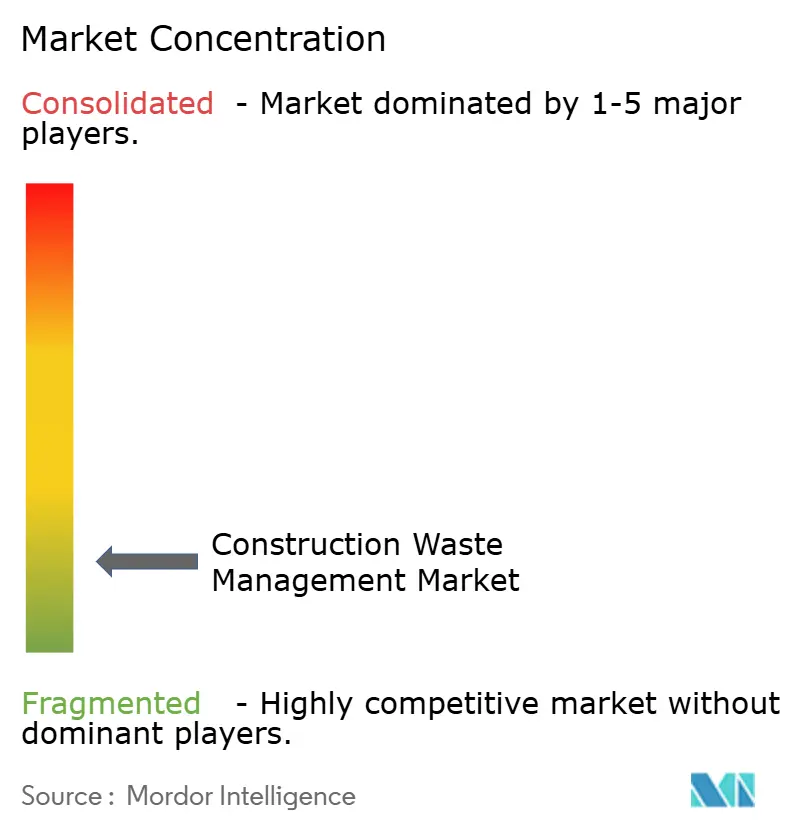

競合環境

市場構造は中程度に集中しており、多角化した廃棄物大手がAIトレーニングデータセットと意思決定速度を中核資産とする地域プラットフォームおよび技術専門企業と並んで事業を展開しています。技術サプライヤーは第4世代ロボティクスと光学ソーターを拡大しており、従来の近赤外線システムが苦手とする困難な鉱物系フラクションや粉塵の多い環境での高純度抽出を拡張しています。プラントレベルでは、デジタル制御プラットフォームと分析がスループットと品質を改善しており、公共調達が重視する環境製品宣言の準備と内包炭素報告ワークフローに貢献しています。米国とEUのプロジェクト仕様も転換カウント方法と有害物質混入防止を厳格化しており、建設・解体廃棄物管理市場全体でカストディチェーンを検証できる統合型プレーヤーにインセンティブを与えています。

戦略的動向は垂直統合、移送・材料回収施設のアップグレード、AIビジョンとレガシー処理フットプリントを接続するプラットフォームパートナーシップを強調しています。業界団体の報告と地方政府の通知は、リサイクル可能フローを内部化し急成長地域のサービスギャップを埋める郡・市プロジェクトの継続的なパイプラインを示しています。EU資金による研究は複合設計における再生骨材の構造的実現可能性を実証しており、低炭素材料に注力するサプライヤーの新製品ラインを開拓できます。ISO TC 323とガイダンス文書に組み込まれた地域QAフレームワークを通じた基準の進展は、検証とデータ品質が競争上の差別化を支えることを示しています。

ホワイトスペースの機会は、収集・処理インフラがまだ薄い地域と、QA基準が進化している特殊材料ストリームで最も魅力的です。報告に補助金を連動させる国・地方プログラムが、アジアとアフリカの未開拓地域での転換を加速できる機器とデータレイヤーに資本を誘導しています。プラスチック、木材、ガラス回収における施設レベルの進歩も、一貫したフィードストック品質と最終市場開発を条件として、かつて埋立地行きだった低密度材料に注力する新規参入者の扉を開いています。建設・解体廃棄物管理市場全体で、環境製品宣言、BIM連携材料パスポート、コンプライアンスグレードのデータフローの検証能力が、北米と欧州で高まる調達・報告閾値を満たすプレーヤーを決定すると予想されています。

建設・解体廃棄物管理業界リーダー

Veolia

WM (Waste Management)

Republic Services

REMONDIS

GFL Environmental

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Holcimの2025年業績は、建設・解体廃棄物材料800万トンのリサイクル(2024年比23.5%増)に牽引され、強力なEBIT成長と18.3%のマージンを示し、4億9,200万スイスフランの売上を生み出しました。同社はEU分類法に準拠した設備投資に3億4,700万スイスフランを投資し、2030年までに年間2,000万トン以上のリサイクルと8億スイスフラン以上の建設・解体廃棄物材料売上を目標としています。

- 2026年2月:2025年、Veoliaは10億英ポンドの廃棄物管理契約を確保し、英国の50以上の地方自治体に拡大し、2020年以降の自治体サービスを35%成長させました。また、過去10年間で英国のリサイクルおよび廃棄物インフラに10億英ポンドを投資しました。

- 2026年3月:HolcimはCementos Pacasmayoの過半数株式を取得し、ラテンアメリカのセメントおよび骨材市場でのプレゼンスを強化しました。これはグループ売上の30%をソリューション・製品から達成することを目標とするグリーン成長戦略と一致しています。

- 2026年3月:世界銀行は、ウガンダの10都市、26自治体、13の難民受入地区にわたり560万人(難民60万人を含む)を対象とした5億4,000万USD・6年間の都市開発プログラムを承認しました。このイニシアチブは気候スマートなインフラを提供し、4万人の直接雇用を創出しながら都市の強靭性を高めます。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

当社の分析では、建設廃棄物管理市場を、世界中の住宅、商業、産業、およびインフラサイトにおける解体、改修、新築プロジェクトで発生する有害および非有害材料を収集、輸送、分別、リサイクル、回収、または埋め立てるすべての有償活動として定義しています。

スコープの除外事項:建設または解体廃棄物を処理しない純粋な一般固形廃棄物サービスは、本調査の対象範囲外です。

セグメンテーション概要

- 廃棄物タイプ別

- 非有害廃棄物

- 有害廃棄物

- 材料別

- コンクリート・レンガ

- アスファルト

- 金属

- 木材

- 土壌・砂

- 石膏・乾式壁

- その他(プラスチック、ガラス)

- サービス別

- 収集・輸送

- 選別・分離

- リサイクルと材料回収

- 埋立処分

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(インドネシア、ベトナム、タイ、マレーシア、フィリピン)

- 中東

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカのその他の地域

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、湾岸地域、および急成長するアジアの主要都市において、廃棄物運搬業者、解体請負業者、規制当局、および機器メーカーにインタビューを実施しています。これらの議論により、転換目標、平均サービス料金、およびオンサイト技術の採用率が精緻化され、モデル確定前にデスク調査の結果を検証し、外れ値の前提条件を修正することが可能となります。

デスク調査

まず、US EPAの材料フロー表、EurostatのC&Dリサイクルダッシュボード、OECDの建設生産高データ、およびUNEPの循環経済ブリーフなど、第一層の公的情報源の体系的なレビューから着手し、ベースラインの発生量を確定します。Construction Products AssociationおよびGlobal Cement Directoryの業界団体資料は、材料回収のバリューチェーンのマッピングに役立てており、D&B HooversおよびDow Jones Factiva経由でアクセスした企業の開示資料、投資家向け資料、およびニュースフィードは、価格および設備能力の変化を明らかにします。得られた二次的証拠は、初期のトン数、サービスミックスの内訳、および過去の価格帯を形成します。このリストは例示的なものであり、データ確認および文脈理解には多数の追加参考資料が活用されています。

市場規模の算定と予測

当社は、国レベルの建設支出、建築床面積の増加、および解体許可を起点とするハイブリッドのトップダウンアプローチを採用しています。これらのフローに文書化された廃棄物発生原単位(kg/m²)を乗じ、材料別の転換割当量および埋立ゲート料金のインフレを調整します。破砕機の生産量、埋立量、およびサンプリングされた平均サービス価格のサプライヤー集計値は、ボトムアップのクロスチェックとして機能し、差異がアナリストの閾値を超えた場合に合計値を上下に修正します。主要な促進要因には、都市部の床面積増加、埋立投棄料金指数、規制上のリサイクル目標、再生骨材の価格スプレッド、およびAI選別機器の普及率が含まれ、これらの要因は2030年までの需要を予測する多変量回帰モデルに組み込まれます。データが不足している地域では地域類似値を使用し、一次インタビューで指摘された保守的な係数を適用することでギャップを補完します。

データ検証と更新サイクル

アウトプットは多段階の分散スクリーニング、シニアアナリストによるピアレビュー、および異常値の解消を経ます。各モデルは年次で更新し、政策変更、大型合併、またはマクロショックによりいずれかのインプットが事前に定義された許容範囲を超えた場合には、サイクル中間での更新を実施します。これにより、クライアントは公表直前に承認された最新のベースラインを受け取ることができます。

MordorによるConstruction Waste Managementベースラインの信頼性の根拠

公表数値がしばしば乖離するのは、各社が異なる廃棄物種別、材料ミックス、価格基準、および更新頻度を採用しているためです。当社は対象範囲を事前に開示し、検証可能な材料フロー統計に数値を紐付け、他社よりも高い頻度でインプットを見直しています。

主要なギャップ要因には、土壌および浚渫土砂が計上されているかどうか、有害物質割増料金の平均化方法、通貨換算日、およびベースケースの建設支出に選択された基準年が含まれます。当社の厳格なスコープと年次の再較正により、こうした乖離を最小化しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 115.4 billion(2025年) | Mordor Intelligence | - |

| USD 118.69 billion(2024年) | Regional Consultancy A | 自治体の改修廃棄物を含み、前年平均レートで通貨換算 |

| USD 232.1 billion(2023年) | Global Consultancy B | 土壌および浚渫土砂を計上し、ピーク時のサービス価格を適用、かつ2年前の建設生産高ベースを使用 |

これらの対比は、均衡がとれ、透明性が高く、再現可能なベースラインを求めるプランナーがMordor Intelligenceを信頼する理由を示しています。当社の数値は明確に定義された境界、最新データ、およびエンドツーエンドで追跡可能な再現性のある手順に基づいています。

レポートで回答される主要な質問

建設・解体廃棄物管理市場の規模と成長見通しはどのようなものですか?

市場は2025年に1,154億USD、2026年に1,226億USD、2031年までに1,659億USDと予測されており、2026年から2031年にかけてCAGR 6.23%で成長します。

建設・解体廃棄物管理において、どの地域がリードし、どの地域が最も速く成長していますか?

北米が2025年に34.12%でリードし、アジア太平洋が2031年までに予測CAGR 7.82%で最も速く成長しています。

建設・解体廃棄物管理においてシェアを拡大しているサービスはどれですか?

埋立処分が2025年に42.31%を占めていますが、リサイクルと材料回収は2031年までCAGR 6.81%で成長すると予測されています。

再生建設材料への需要を形成している政策は何ですか?

欧州連合の建設製品規則に基づく環境製品宣言義務、廃棄物終了基準の取り組み、米国のSWIFR報告、中国の循環経済計画が高付加価値回収と二次材料利用を加速しています。

建設・解体廃棄物回収の経済性を変えている技術は何ですか?

AI対応光学選別、ロボットピッキング、デジタル化されたプラント制御が純度を向上させ、労働力を削減し、スループットを向上させており、回収のビジネスケースを強化しています。

最終更新日: