サウジアラビア廃棄物管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

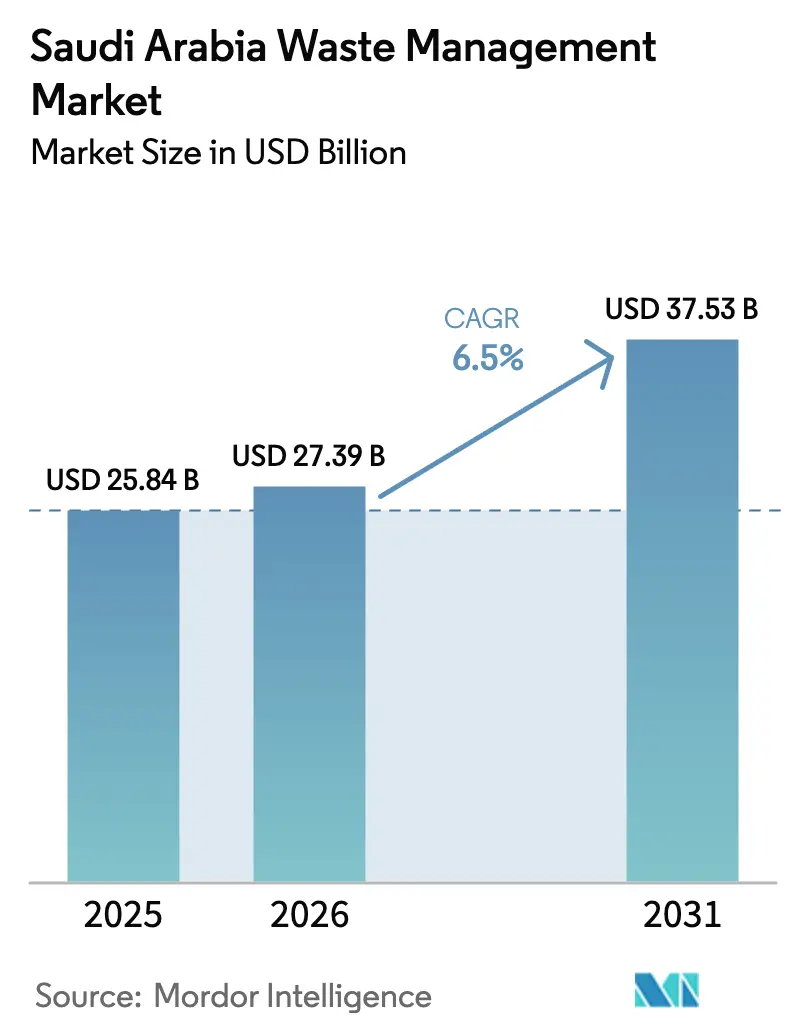

| 基準年の市場規模 (2025) | 25.84 十億米ドル |

| 市場規模 (2026) | 27.39 十億米ドル |

| 市場規模 (2031) | 37.53 十億米ドル |

| 成長率 (2026 - 2031) | 6.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア廃棄物管理市場分析

サウジアラビア廃棄物管理市場規模は2025年に258億4,000万USDと評価され、2026年の273億9,000万USDから2031年には375億3,000万USDに達すると推定され、予測期間(2026年~2031年)のCAGRは6.5%となっています。ビジョン2030からの政策的圧力、王令M/3に基づく厳格な罰則、および拡大する官民連携(PPP)パイプラインが、管理されていない埋め立て処分から統合的な資源回収への移行を促進しています。2030年までに3,600万人を超える人口増加と、リヤド、ジェッダ、ダンマームへの都市移住の組み合わせにより、一人当たりの都市固形廃棄物(MSW)発生量は2024年の1日1.4キログラムから2030年には1.6キログラムに増加しています。同時に、NEOMや紅海プロジェクトなどの大規模建設プログラムが建設・解体(C&D)廃棄物の排出を加速させ、移動式破砕機、マテリアルリカバリー施設(MRF)、固形燃料化(RDF)プラントへの需要を生み出しています。サウジアラビア廃棄物管理市場は技術導入からも恩恵を受けており、拡大生産者責任(EPR)クレジットのブロックチェーン対応トレーサビリティや、太陽光発電による電動収集車両がすでに稼働しています。[1]ビジョン2030事務局、「ゼロ埋め立てロードマップ」、vision2030.gov.sa

レポートの主要ポイント

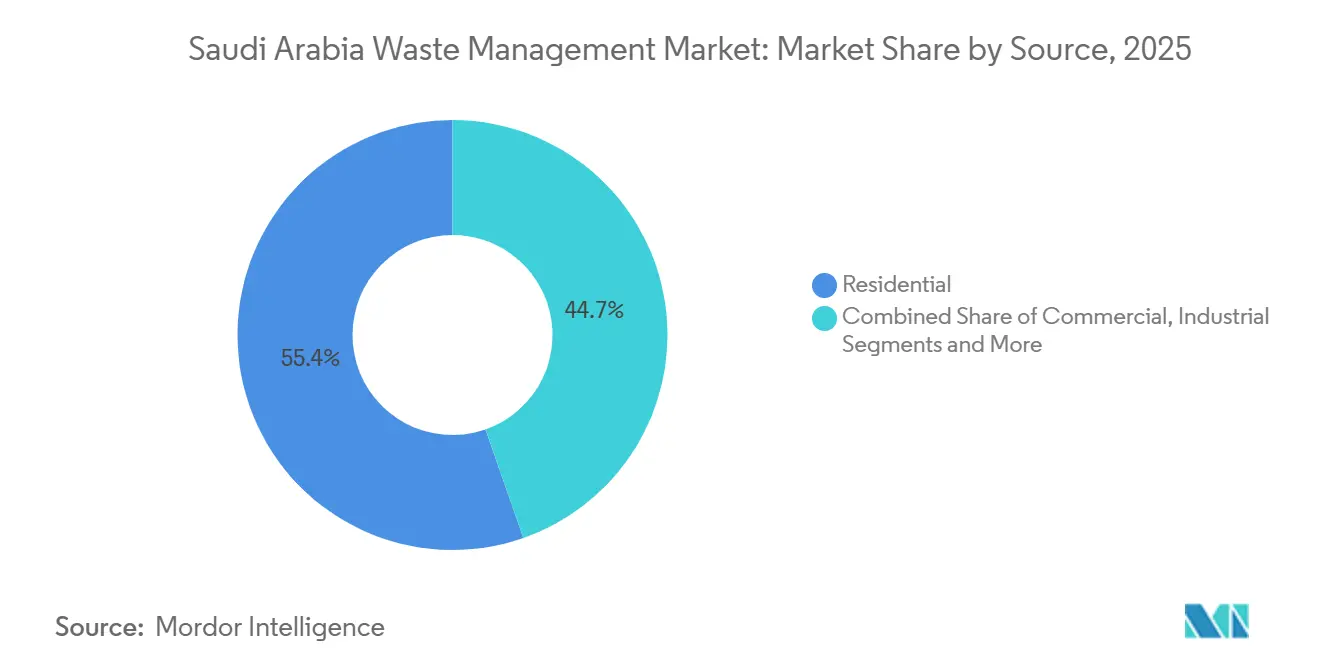

- 発生源別では、住宅廃棄物が2025年のサウジアラビア廃棄物管理市場シェアの55.35%を占め、商業廃棄物は2031年にかけてCAGR 9.6%で最も速い成長を示すと予測されています。

- サービスタイプ別では、処分・処理サービスが2025年のサウジアラビア廃棄物管理市場の53.45%を占め、リサイクルは2031年にかけてCAGR 9.7%で成長すると予測されています。

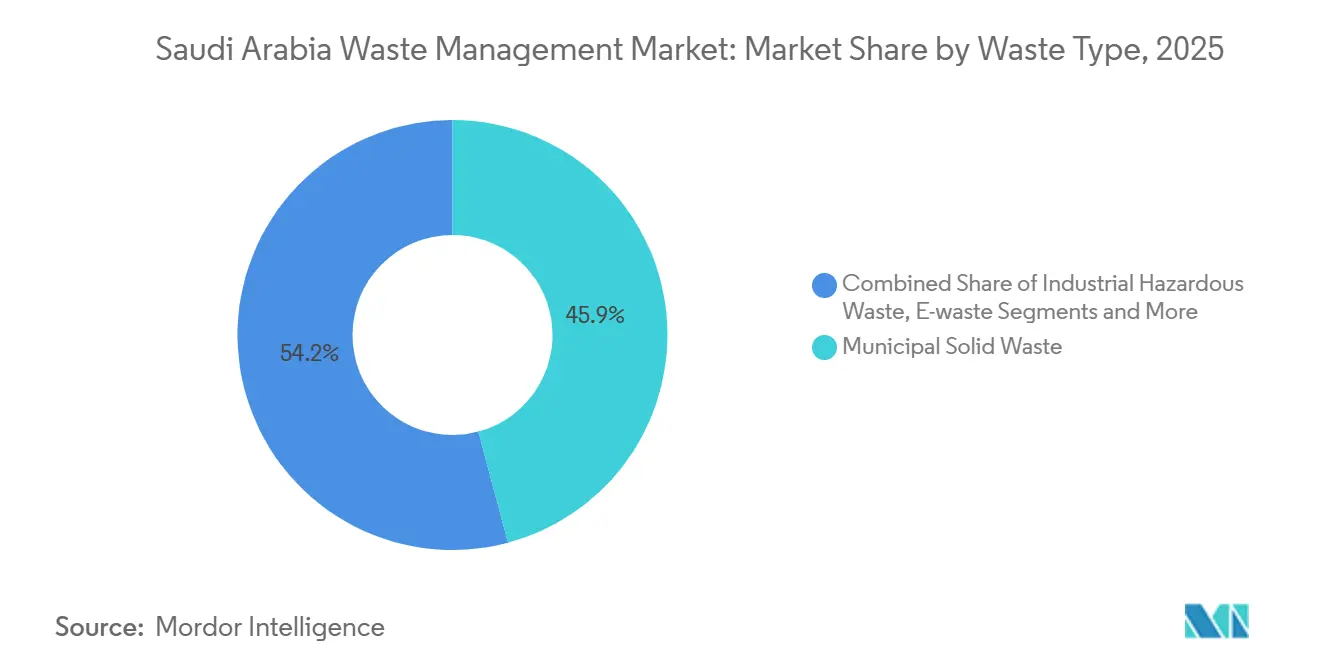

- 廃棄物タイプ別では、都市固形廃棄物(MSW)が2025年のサウジアラビア廃棄物管理市場シェアの45.85%を占め、電子廃棄物は2026年~2031年にかけてCAGR 8.49%で成長すると予測されています。

- リヤドは2025年のサウジアラビア廃棄物管理市場規模の38.5%を占め、サウジアラビアその他地域クラスターは2031年にかけてCAGR 8.19%で拡大する見込みです。

- Saudi Investment Recycling Company (SIRC)、Veolia、SUEZ、Averda、BEEAHは2025年に処理量の50%超を共同管理し、SIRCだけで同年に1,600万トンのC&D廃棄物をリサイクルしました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア廃棄物管理市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ビジョン 2030ゼロ埋め立て目標のマイルストーン | +1.5% | 全国、 25の地理的クラスター | 長期 (4年以上) |

| 経済 成長と都市移住 | +1.2% | リヤド、 ジェッダ、ダンマーム都市圏 | 中期 (2~4年) |

| 廃棄物インフラ向け 民間セクターPPPパイプライン | +1.0% | リヤド、 マッカ、東部州 | 中期 (2~4年) |

| 建設 ギガプロジェクト | +0.8% | NEOM、 紅海、キディヤ、ディリーヤ・ゲート | 短期 (2年以下) |

| グリーン水素 クラスターによるRDF需要の増加 | +0.5% | NEOM、 その後ジャザンおよびラスアルハイル | 中期 (2~4年) |

| ブロックチェーン対応 EPRクレジット | +0.4% | 全国、 まずリヤドから | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ビジョン2030ゼロ埋め立て目標のマイルストーン

2040年の90%転換目標は、リサイクル、堆肥化、廃棄物発電(WtE)の閾値を建築許可証と生産者義務に組み込んでいます。王令M/3は最大800万USDの罰金と不遵守に対する禁固刑を導入し、環境規制を取締役会レベルのリスクへと転換しました。2024年に公表された技術ガイドラインは、1万平方メートルを超えるプロジェクトに対して現場での分別を義務付け、第三者による廃棄物監査を要求しています。そのため、自治体は未舗装の廃棄物処分場を段階的に廃止し、ガス回収と浸出液処理を備えた衛生的な処分場へ予算をシフトしています。方向性は明確です。埋め立て処分は最後の手段となりつつあります。[2]サウジ・ガゼット、「王令M/3が環境罰則を施行」、saudigazette.com.sa

経済成長と都市移住

サウジアラビアの非石油経済は2024年に4.2%成長し、小売、ホスピタリティ、物流活動を促進して商業・産業廃棄物の流れを拡大しています。85%を超える都市化率により、新たな住民がリヤド、ジェッダ、ダンマームに集中し、1日当たりの家庭ごみは2030年までに1.6キログラムに達すると予想されています。二次都市の自治体収集システムは遅れており、国家廃棄物管理センター(NWMC)が25クラスター戦略を通じて均一化を図る二層構造のサービス環境が生まれています。民間の廃棄物収集業者はGPS経路設定車両を導入し、燃料消費を削減して収集頻度を高めています。都市成長の規模の大きさが、サウジアラビア廃棄物管理市場を安定した量的拡大へと導いています。

廃棄物インフラ向け民間セクターPPPパイプライン

2024年以降、SWPCとNWMCは下水処理、MRF、WtE資産をカバーする建設・運営・移転(BOT)契約において20億USD超を締結しました。リヤドのアル・ハエル独立下水処理施設(ISTP)は4億8,000万USDで財務クローズに達し、2026年に商業運転を開始し、1日20万立方メートルの水を再利用することで淡水需要を削減します。PPP構造は設計・建設・性能リスクを民間事業者に移転しつつ、自治体が納期を前倒しにすることを可能にします。ジュバイルにおけるVeoliaの5億USD産業廃水再利用スキームも同じテンプレートに従っており、長期コンセッションが国内外の貸し手を引き付けることを証明しています。明確な案件フローがサウジアラビア廃棄物管理市場をグローバル大手にとって魅力的な市場に保っています。[3]サウジ水パートナーシップ会社、「PPPプロジェクトパイプライン2025年~2027年」、swpc.sa

大量のC&D廃棄物を生み出す建設ギガプロジェクト

NEOM、紅海プロジェクト、キディヤ、ディリーヤ・ゲートは合計で1兆USD超の資本支出を経済に注入し、建設ピーク時には年間最大7,000万トンのがれき、鉄鋼、木材を発生させます。NEOMの入札書類はコンクリート、アスファルト、鉄筋への再生材料の使用を義務付けており、二次骨材への需要を内部で生み出しています。SIRCのリヤドC&Dプラントはすでに時速600トンで稼働し、90%のマテリアルリカバリー率を達成しており、キディヤや紅海プロジェクトで急速に模倣されているテンプレートを提供しています。現場の移動式破砕機は輸送距離を短縮し、運搬に伴う炭素排出量を抑制しています。この建設の波は、サウジアラビア廃棄物管理市場内のリサイクル業者に複数年にわたる原料パイプラインを確保します。

阻害要因の影響分析*

| 阻害要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 回収ポリマーの 不安定な需要 | -0.6% | ジュバイルおよびヤンブーの 石油化学ハブ | 短期 (2年以下) |

| 統合サイトの 高い初期設備投資 | -0.5% | 全国、 グリーンフィールドWtEおよびMRF施設 | 中期 (2~4年) |

| 二次都市における 断片的な収集 | -0.4% | リヤド、ジェッダ、 ダンマーム以外 | 中期 (2~4年) |

| リサイクルへの 家庭参加率の低さ | -0.3% | 全国、 特に低所得地区 | 長期 (4年以上) |

| 二次材料の 国内市場の薄さ | -0.2% | 輸出志向の プラスチック、金属、紙 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

新たな石油化学能力拡大に伴う回収ポリマーの不安定な需要

SABICのアミラル・コンプレックスは2024年に1,100万トンのバージンポリオレフィンを追加し、樹脂価格を1トン当たり1,000USD以下に押し下げ、リサイクルグレードが享受していた歴史的なプレミアムを消滅させました。国内のリサイクル業者は1トン当たり150USD以上の収集・選別コストに直面しており、補助金や厳格なリサイクル含有量規制が介入しない限り利益率が圧迫されます。TotalEnergiesとAramcoは2023年に認定サーキュラーポリマーを生産しましたが、量はパイロット規模にとどまり、国内のプラスチック廃棄物フローを吸収できません。欧州への輸出チャネルはバージン樹脂への炭素国境課税のおかげで経済性が高いものの、物流費が利益を圧迫しています。その結果、機械的リサイクル能力への新規投資を妨げる不安定な需要が生じています。

統合サイトの高い初期設備投資

新規のWtEおよび有害廃棄物施設は年間処理能力1トン当たり400~600USDを必要とし、プロジェクト規模は2億~8億USDに相当します。輸入された火格子炉、光学式選別機、ロータリーキルンは18ヶ月のリードタイムを要し、スポンサーを為替変動リスクにさらします。許認可にはさらに12~18ヶ月かかる場合があり、環境影響評価、NWMCライセンス取得、自治体のゾーニング審査が含まれます。貸し手が依然として技術リスクを認識しているため、負債コストは他のインフラより150~200ベーシスポイント高くなっています。規制当局が後に転換目標を強化した場合、一部の資産が座礁資産となる可能性があり、株式投資家の懸念を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発生源別:住宅廃棄物がリードを維持しながら商業量が加速

住宅廃棄物は2025年のサウジアラビア廃棄物管理市場シェアの55.35%を占め、一人当たりのごみ量がすでに1日1.4キログラムを超える都市における家庭消費パターンを反映しています。ショッピングモール、オフィス、ホテルをカバーする商業ストリームは、ビジョン2030の観光目標が年間3,000万人の訪問者を呼び込む中、2031年にかけてCAGR 9.6%で他のすべてのカテゴリーを上回ると予測されています。ジュバイルとヤンブー周辺の産業発生源は特殊なスラッジや触媒を追加し、Veoliaの12万トン有害廃棄物プラントに流入する一方、ジェッダの医療施設はSIRCの新設5万トンオートクレーブラインに感染性廃棄物を送っています。住宅系排出者は、現在5%以下の分別率を引き上げることを目指す路傍パイロットプログラムの主要な対象であり続けています。

商業セグメントはサイト当たりの契約価値が高く、予測可能な量を提供するため、事業者は構内選別ケージとリアルタイム計量システムを導入できます。リヤドの小売フランチャイズはすでに5年間の引き取り契約を締結し、段ボール、プラスチック、食品くずが専用の回収ラインに届けられることを保証しています。産業生産者は2028年までに年間60万トン超の有害物質を排出すると予想され、焼却・安定化サービスの需要を維持しています。残余ごみの40%を占める家庭系有機物は、造園市場を対象とするSIRCとEdamaの堆肥化パートナーシップへの供給を開始しています。商業量が増加するにつれ、ショッピングモールやホテルに関連する収集・選別サービスのサウジアラビア廃棄物管理市場規模は、予測期間を通じて着実に拡大するでしょう。

サービスタイプ別:処分がリードしながらリサイクルが急成長

処分・処理は2025年のサウジアラビア廃棄物管理市場規模の53.45%を占めましたが、リサイクルは2031年にかけて年率9.7%で最も速く成長すると予測されています。未舗装の処分場が閉鎖され、ガス回収を備えた衛生的な処分場のチップ料金が1トン当たり70USDに上昇するにつれ、埋め立て処分のシェアは縮小しており、WtEプラントとのコスト差が縮まっています。ジェッダの1日3,500トン処理施設とリヤドの130万トン施設が稼働すれば、焼却能力は2030年までに700メガワット超に3倍増します。MRFとC&D破砕機も拡大しており、SIRCのリヤドプラントは時速600トンで稼働し、90%の回収率を達成し、キディヤの道路建設にリサイクル骨材を供給しています。

収集・輸送は依然として労働集約的ですが、自動化が進んでいます。紅海プロジェクトにおけるAverda の太陽光発電電動車両はディーゼル使用量を30%削減し、リヤドのタワーにおけるEnvac Gulfの空気圧輸送管は密集地区での収集頻度を削減しています。コンサルティング・監査サービスは小規模ながら成長しているセグメントであり、NWMCの規則が認定企業による年次廃棄物計画の検証を義務付けています。堆肥化と化学処理はそれぞれ食品廃棄物と有害スラッジに対応し、サウジアラビア廃棄物管理市場内の収益源に多様性を加えています。リサイクル量が増加するにつれ、事業者はより高いゲート料金を獲得し、より多くの二次商品を販売できると期待しており、長期的な収益性を支えています。

廃棄物タイプ別:都市固形廃棄物が支配的だが電子廃棄物が急速に増加

都市固形廃棄物は2025年のサウジアラビア廃棄物管理市場シェアの45.85%を供給し、ほとんどの収集ネットワークへの基本的な流れであり続けています。しかし電子廃棄物は、スマートフォン普及率90%、家電製品のライフサイクル短縮、および3大都市全域にわたるNCECドロップオフセンターの開設により、CAGR 8.49%で増加しています。産業有害廃棄物は2つの認可焼却炉を定格能力近くで稼働させており、VeoliaとSIRCが強固な複占を形成しています。プラスチック廃棄物はサウジ・プラスチック協定の30%リサイクル含有量目標の対象ですが、国内の機械的処理能力は年間10万トン以下にとどまり、輸出業者は梱包したベールを欧州や東南アジアに出荷せざるを得ません。

C&D廃棄物はNEOMやその他のギガプロジェクトが最大掘削・コンクリート打設段階に達する2026年~2028年にピークを迎え、その後サイトが仕上げ段階に移行するにつれて量は緩やかになります。ナツメヤシの葉などの農業系廃棄物は、SIRC-Nadecのパイロット事業を通じて堆肥やバイオ炭に転換されつつあり、野焼きを削減しています。マッカおよびアル・マディーナ地域での病院拡張に伴い、生物医学廃棄物量が増加しており、ジェッダのオートクレーブハブは試験運転の最初の2ヶ月間に1万トンを処理しました。放射性廃棄物やその他の特殊廃棄物は依然として無視できる量ですが、KACAREの厳格な監督下に置かれています。全体として、廃棄物の組成の変化がサウジアラビア廃棄物管理市場の複数のサブセクターにわたる継続的な資本循環を確保しています。

地域分析

リヤドは2025年のサウジアラビア廃棄物管理市場の38.5%を占め、800万人の人口と都市固形廃棄物(MSW)転換率81%を目標とする統合廃棄物管理プログラムに支えられています。首都の時速600トンC&Dリサイクルラインは90%の回収率を達成し、ディリーヤ・ゲートへの道路骨材を供給しており、合計1日2,000トンの追加MRF2基の入札書類はすでに市場に出ています。予算8億USDの130万トンWtEプラントは、2029年までに200メガワットのベースロード電力を電力網に供給する予定です。SIRC本社とNWMCのシームレスな連携が、ブロックチェーンEPRクレジットなどの革新的なパイロット事業の許認可を加速させ、リヤドを全国展開の先行指標としています。

マッカ州は収益で第2位にランクされ、収集量を記録的なピークに押し上げる季節的な巡礼者の急増に支えられています。ジェッダの1日3,500トンWtE施設は最高水準の排煙浄化と灰のガラス化を実証しており、VeoliaとAverda のコンセッションには30分ごとに充填レベルデータをディスパッチャーに送信するスマートビンが組み込まれています。2025年にSIRCがキング・アブドゥルアジーズ大学病院近くに5万トンのオートクレーブハブを開設し、24時間処理規則に準拠して有害医療廃棄物処理能力が増加しました。タブーク・マッカ沿岸では、紅海プロジェクトがC&D廃棄物の現場リサイクル70%を義務付け、リゾート引き渡し直後から移動式破砕機、光学式選別機、堆肥化ユニットへの需要を生み出しています。

東部州は重工業と高まる住宅密度を組み合わせ、王国内で最も高い有害廃棄物対都市廃棄物比率を生み出しています。ジュバイルにおけるVeoliaの12万トン焼却炉はAramcoとの独占契約の下で製油所スラッジと石油化学触媒を処理しており、5億USDの合弁プラントは2028年から年間880万立方メートルの産業廃水をリサイクルします。自治体の調査では分別ごみ箱の不足が主要な障壁として指摘されており、NWMCはダンマーム、コバール、14の農村地区をカバーする地域コンセッションをパッケージ化しています。その他の地域では、NEOMのタブークサイトを含むサウジアラビアその他地域クラスターが、ギガプロジェクトの建設進行によりC&D量が増加し、事業者がモジュール式処理ラインを設置するにつれて年率8.19%で成長すると予測されています。アルウラの有機廃棄物堆肥化イニシアチブは、資本と規制の明確性が揃えば小規模都市がサーキュラーモデルへ飛躍できることを示しています。[4]ディリーヤ・ゲート開発局、「廃棄物処理プロトコル2025年」、dgda.gov.sa

競合環境

SIRCは1,600万トンのC&Dリサイクル、60万トンの産業廃棄物処理、およびバッチレベルのトレーサビリティのためにブロックチェーンを組み込んだ主力RDFラインでサウジアラビア廃棄物管理市場をリードしています。2024年12月のSUEZおよびVeoliaとの枠組み協定は、欧州の技術と国内のサイトポートフォリオを統合し、2027年までに国内チャンピオンを創出することを目指しています。Veoliaは2023年に現地で3億400万USD(2億8,000万ユーロ)の収益を上げ、年間20万トンの有害廃棄物処理量を保証するAramcoとの独占契約を保有し、高マージンの産業ニッチにおける地位を確固たるものにしています。

戦略的焦点は垂直統合へとシフトしています。SIRCは収集車両、MRF、WtE、リサイクル商品取引を同一コンセッション内に組み合わせ、ゲート料金と引き取り先を確保しています。Averdaは2026年2月に紅海プロジェクトの委託を獲得し、自動化MRF、太陽光充電電動トラック、堆肥化ドラム、現場焼却炉を融合させて70%リサイクル目標を達成しています。ジュバイルにおけるVeoliaの5億USD廃水再利用プラントは環境サービスの範囲を水分野に拡大しており、廃棄物と水が単一のユーティリティプラットフォームに統合されるグローバルトレンドを反映しています。NESMA RecyclingやSama Environmental Servicesなどの小規模事業者はイベント清掃やニッチな有害廃棄物ストリームに特化し、市場リーダーとの直接競争を避けながら収益性の高いセグメントを獲得しています。

M&A(合併・買収)の見通しは依然として活発です。Kivercoなどの移動式機器の国際サプライヤーは英国輸出金融(UK Export Finance)の信用保険に依存しており、輸入機械の安定したパイプラインを示しています。ブロックチェーンEPRプラットフォームはソフトウェア企業と廃棄物事業者の合弁事業を促進する可能性があり、増大する設備投資負担は新たなNWMCライセンス規則が財務基準を引き上げる中で中堅企業の統合を促す可能性があります。全体として、上位5社は2025年に処理量の50%強を管理しており、市場集中スコアは6となっています。

サウジアラビア廃棄物管理業界のリーダー企業

Saudi Investment Recycling Co. (SIRC)

BEEAH Group

Veolia Middle East

Averda

SUEZ Middle East

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:AverdaはSEPCO IIIと契約を締結し、自動化MRF、焼却炉、堆肥化ライン、太陽光発電電動トラックを含む紅海プロジェクト向け統合廃棄物施設を建設・運営します。

- 2026年1月:Saudi Investment Recycling Company (SIRC)は、リヤドで開催されたIFATサウジアラビア2026展示会の傍らで、Hydrogen Utopia International (HUI)と戦略的協定を締結しました。この協力は、非リサイクルプラスチック廃棄物を高純度合成ガスに処理するための先進的なプラズマ強化溶融炉技術の導入を目的としています。この合成ガスは水素と組み合わせて持続可能な航空燃料(SAF)およびその他の低炭素炭化水素製品を製造し、王国のネットゼロおよびサーキュラーエコノミー目標を強力に支援します。

- 2025年5月:SIRCは米国の機関投資家EIG Management Companyとサウジアラビアにおける重要な廃棄物管理インフラの共同資金調達・開発に関する主要な覚書(MoU)を締結しました。このパートナーシップは2つの大規模プロジェクトを中心としています。1つは重工業キルンに電力を供給するために都市廃棄物から固形燃料化(RDF)を生産するリヤドの3億7,500万USD施設、もう1つは廃タイヤを熱分解油やリサイクルカーボンブラックなどのグリーンエネルギー製品に処理することに特化した2億5,000万USD施設です。

- 2025年2月:Miahona-BESIX-Marafiqコンソーシアムが、25年間の建設・所有・運営・移転モデルの下、リヤドの4億8,000万USDアル・ハエルISTPを受注しました。

サウジアラビア廃棄物管理市場レポートの調査範囲

廃棄物管理とは、廃棄物が環境と人体の健康に与える影響を最小限に抑える方法で、廃棄物を収集、運搬、処理、処分する完全なプロセスです。廃棄物の発生を削減し、廃棄物を効率的かつ持続可能な方法で管理するためのさまざまな活動と実践を包含しています。

本レポートは、現在の市場トレンド、阻害要因、技術的アップデート、さまざまなセグメントの詳細情報、および業界の競合環境を網羅した市場の包括的な背景分析を提供します。

サウジアラビア廃棄物管理市場は、廃棄物タイプ別(産業廃棄物、都市固形廃棄物、電子廃棄物、プラスチック廃棄物、生物医学廃棄物およびその他の廃棄物タイプ(建設廃棄物を含む))、処分方法別(埋め立て、焼却、リサイクル、その他の処分方法)、地域別(リヤド、ジェッダ、ダンマーム、ヤンブー、その他の地域)にセグメント化されています。レポートはすべてのセグメントについて金額(USD)での市場規模と予測を提供しています。

| 住宅 |

| 商業(小売、オフィスなど) |

| 産業 |

| 医療(ヘルスケアおよび医薬品) |

| 建設・解体 |

| その他(機関、農業など) |

| 収集、輸送、選別・分別 | |

| 処分・処理 | 埋め立て |

| リサイクルと資源回収 | |

| 焼却と廃棄物発電 | |

| その他(化学処理、堆肥化など) | |

| その他(コンサルティング、監査・研修など) |

| 都市固形廃棄物 |

| 産業有害廃棄物 |

| 電子廃棄物 |

| プラスチック廃棄物 |

| 生物医学廃棄物 |

| 建設・解体廃棄物 |

| 農業廃棄物 |

| その他の特殊廃棄物(放射性廃棄物など) |

| リヤド |

| マッカ州(ジェッダを含む) |

| 東部州(ダンマーム、コバール) |

| サウジアラビアその他地域 |

| 発生源別 | 住宅 | |

| 商業(小売、オフィスなど) | ||

| 産業 | ||

| 医療(ヘルスケアおよび医薬品) | ||

| 建設・解体 | ||

| その他(機関、農業など) | ||

| サービスタイプ別 | 収集、輸送、選別・分別 | |

| 処分・処理 | 埋め立て | |

| リサイクルと資源回収 | ||

| 焼却と廃棄物発電 | ||

| その他(化学処理、堆肥化など) | ||

| その他(コンサルティング、監査・研修など) | ||

| 廃棄物タイプ別 | 都市固形廃棄物 | |

| 産業有害廃棄物 | ||

| 電子廃棄物 | ||

| プラスチック廃棄物 | ||

| 生物医学廃棄物 | ||

| 建設・解体廃棄物 | ||

| 農業廃棄物 | ||

| その他の特殊廃棄物(放射性廃棄物など) | ||

| 地域別 | リヤド | |

| マッカ州(ジェッダを含む) | ||

| 東部州(ダンマーム、コバール) | ||

| サウジアラビアその他地域 | ||

レポートで回答される主要な質問

サウジアラビア廃棄物管理市場の現在の価値はいくらですか?

このセクターは2026年に270億3,900万USDの規模を有し、2031年までに375億3,000万USDに達する軌道にあります。

市場はどのくらいの速さで成長すると予測されていますか?

ビジョン2030の義務と都市人口の増加に牽引され、2026年から2031年にかけてCAGR 6.5%で成長すると予測されています。

最大の廃棄物量シェアを生み出す廃棄物発生源はどこですか?

住宅系廃棄物が2025年の総価値の55.35%をリードし、主要都市における高い一人当たりのごみ量を反映しています。

リサイクルが最も強い勢いを見せているのはどこですか?

リサイクルと資源回収は最も速く成長しているサービスタイプであり、新たなMRFとWtEプラントが稼働するにつれてCAGR 9.7%で拡大しています。

最も急速な成長見通しを提供する地域はどこですか?

NEOMと二次都市を中心とするサウジアラビアその他地域クラスターは、2031年にかけてCAGR 8.19%で成長すると予測されています。

この分野のリーディング企業はどこですか?

SIRC、Veolia、SUEZ、Averda、BEEAHが最大のフットプリントを保有しており、SIRCだけで2025年に1,600万トンのC&D廃棄物をリサイクルしました。

最終更新日: