UAE産業廃棄物管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

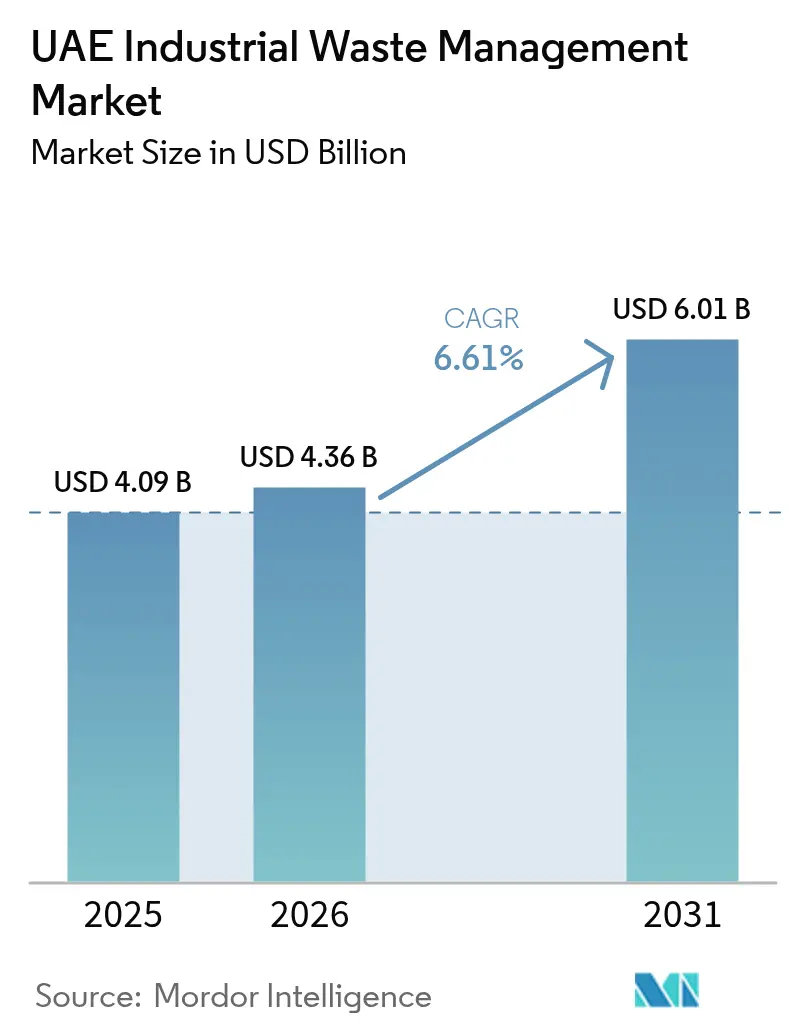

| 基準年の市場規模 (2025) | 4.09 十億米ドル |

| 市場規模 (2026) | 4.36 十億米ドル |

| 市場規模 (2031) | 6.01 十億米ドル |

| 成長率 (2026 - 2031) | 6.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAE産業廃棄物管理市場分析

UAE産業廃棄物管理市場規模は2025年に40億9,000万米ドルと評価され、2026年の43億6,000万米ドルから2031年には60億1,000万米ドルへと、予測期間(2026〜2031年)において年平均成長率(CAGR)6.61%で成長すると推定されています。埋立処分からの転換目標の厳格化、処分費用の上昇、および初期段階の拡大生産者責任(EPR)プログラムにより、排出事業者は埋立処分に代わってリサイクル、エネルギー回収、および現場前処理を優先するようになっています。ドバイおよびアブダビの大規模廃棄物発電(WtE)プラントは混合残渣の引き取りを保証し、2026年1月の付加価値税(VAT)リバースチャージ規則はスクラップ取引を正式化し、監査証跡を強化しています。タフウィールの全国リサイクル品取引所などのデジタルツールは小規模収集業者の価格発見を改善し、ルワイスハブにおける有害廃棄物処理能力の増強は長年の処理不足に対応しています。こうした背景のもと、選別または熱処理資産を持つ垂直統合型事業者は、収集のみに依存する事業者に対してコスト優位性を拡大しています。

主要レポートのポイント

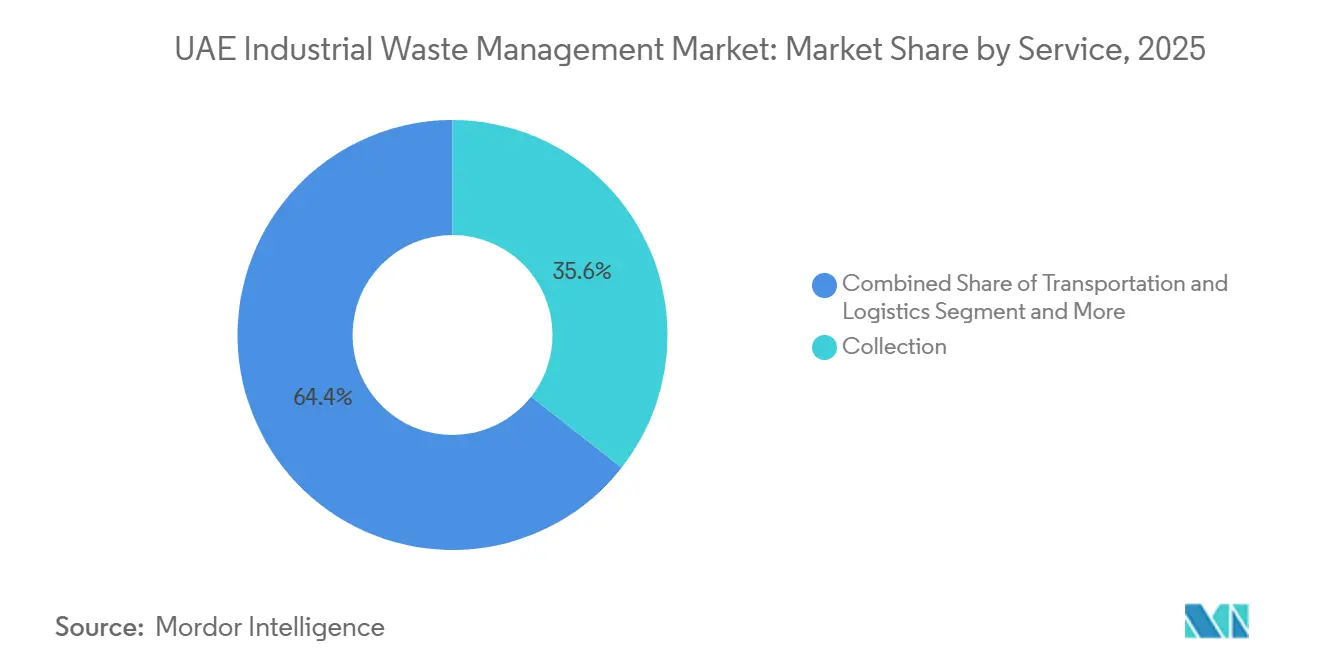

- サービス別では、収集が2025年の収益シェアの35.6%を占めてトップとなり、リサイクルおよびマテリアルリカバリーは2031年にかけてCAGR 7.91%で成長すると予測されています。

- 処分方法別では、埋立が2025年の処理量の54.35%を占め、焼却およびエネルギー回収は2031年にかけてCAGR 8.51%で成長すると予測されています。

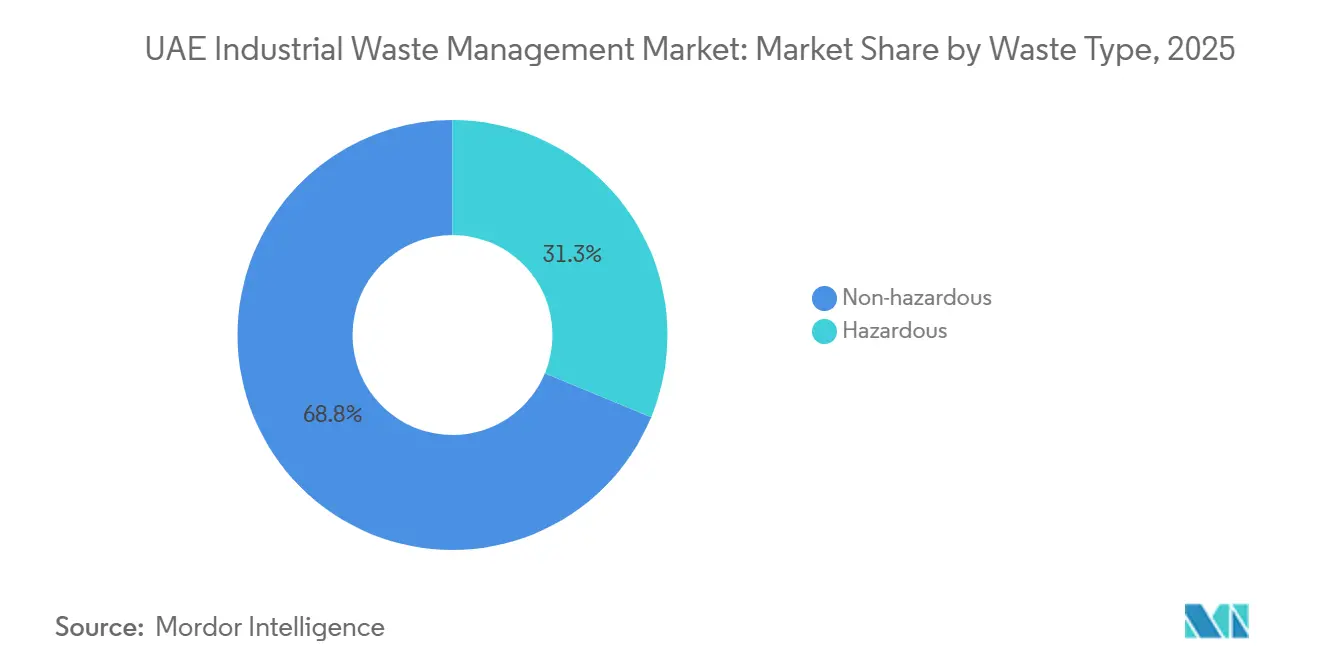

- 廃棄物種類別では、非有害廃棄物が2025年の処理量の68.75%を占め、ルワイスハブの拡張に伴い有害廃棄物処理はCAGR 7.5%で増加すると見込まれています。

- 産業別では、石油・ガスが2025年の産業廃棄物の32.5%を生成し、建設資材が2031年にかけてCAGR 9.11%で最も急速に成長する発生源となっています。

- Bee'ah、Tadweer、Veolaが2025年の収益の約40%を共同で支配しており、適度に集中した競争環境を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAE産業廃棄物管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 包装材、電子廃棄物、電池に関する全国EPRの展開(2026年に枠組み予定) | +1.5% | アブダビおよびドバイのパイロット、2027年までに全国展開 | 中期 (2〜4年) |

| 大規模WtE資産(ワルサン190万トン、2025年;アル・ダフラ90万トン、2027年)が転換能力を確保 | +1.3% | ドバイ、 アブダビ | 中期 (2〜4年) |

| ドバイ法律第18号(2024年)が許可証、GPS追跡輸送、段階的な埋立費用を義務化 | +1.2% | ドバイ、 シャルジャおよびアジュマンへの波及 | 短期 (2年以内) |

| スクラップ金属へのVATリバースチャージ(2026年1月)が取引を正式化 | +0.8% | 全国、 ドバイおよびアブダビのハブ | 短期 (2年以内) |

| ルワイス有害廃棄物ハブが年間16万5,000トンに拡張 | +0.7% | アブダビ (ルワイス) | 中期 (2〜4年) |

| タフウィールのデジタルマーケットプレイスがリサイクル品の流動性を解放 | +0.6% | 全国、 アブダビおよびドバイで早期普及 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

包装材、電子廃棄物、電池に関する全国EPRの展開

2025年7月に開始されたパイロットEPRスキームは、ブランドオーナーに消費後収集の資金提供を義務付け、転換割当量は2026年の30%から2030年までに60%へと引き上げられます。[1]気候変動・環境省、「EPR枠組みガイドライン」、moccae.gov.ae Union Paper MillsやTetra Pakなどの早期署名者は68万米ドルのカートンリサイクルラインを設置し、EnviroserveとImdaadはフリーゾーンの職場全体にスマート電子廃棄物ボックスを展開しています。重要なことに、プラスチックに対するトン当たり109米ドル、アルミニウムに対するトン当たり82米ドルの輸出手数料により、EPR収集品の大部分が国内に留まり、国内再処理業者の原料安全保障が強化されています。

大規模WtE資産の稼働が転換能力を確保

ワルサンプラントは2025年に190万トンを処理し、ドバイの電力網に200〜220MWを供給し、年間約40万トンのCO₂を削減しました。アブダビの90万トン規模のアル・ダフラ施設は2027年の稼働開始時に80MWを追加し、首長国が2030年以前に80%の転換率を達成するのに貢献します。長期電力購入契約(PPA)に基づく引き取り保証は、収集業者のチップフィー経済性を改善し、将来フェーズに対する融資機関の信頼を支えています。

2024年ドバイ法律第18号が許可証、GPS追跡輸送、費用上昇を義務化

すべての廃棄物輸送車両へのGPS義務付けと急激な年間手数料引き上げにより、未登録運搬業者の価格優位性が消滅し、より多くの処理量が許可を受けた事業者に流れるようになっています。[2]ドバイ政府、「2024年法律第18号」、dubai.gov.ae チップ料金はすでに混合廃棄物でトン当たり27.23米ドル、有害廃棄物では最大136.1米ドルに達しており、選別済みリサイクル品はわずか8.17米ドルです。違反1件当たり最大5,446米ドルの高額罰金が不法投棄を抑制し、ドバイ市は2027年までにすべての埋立地を閉鎖する方針です。この規則は、発生源分別への投資を加速させ、自社処理またはWtE能力を持つ企業に報いるものです。

スクラップ金属へのVATリバースチャージが取引を正式化

2026年1月14日より、未登録業者が税金を着服していた抜け穴を塞ぐため、鉄スクラップのVATはサプライヤーではなく買い手が納付することになりました。[3]連邦税務局、「2025年内閣決定第153号」、tax.gov.ae この政策により、従来文書化されていなかったフローの約30%が正式化され、Emirates Steelなどの製鉄所の監査証跡が充実し、スクラップに対するトン当たり109米ドルの輸出課税のもとで信頼性の高い国内供給が確保されると見込まれています。

制約要因の影響分析*

| 制約要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 首長国レベルの料金体系のばらつきが越境輸送を促進 | -0.5% | 全国、 シャルジャとアブダビ間で顕著 | 短期 (2年以内) |

| 国内リチウムイオンおよび専門電子廃棄物処理能力が2027年の稼働まで需要に追いつかない | -0.4% | 全国、 ドバイおよびアブダビの資産 | 中期 (2〜4年) |

| 高塩素含有廃棄物固形燃料(RDF)がセメントキルンでの共処理を制限 | -0.3% | ウンム・アル・クワイン工場、全国セメント産業 | 長期 (4年以上) |

| 中継輸送によるスクラップ輸出関税回避が原料を侵食 | -0.3% | 全国、 バーレーンおよびジェベル・アリ経由のルート | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

首長国レベルの料金体系のばらつきが越境輸送を促進

埋立料金はシャルジャのトン当たり13.61米ドルからアブダビのトン当たり61.27米ドルまで幅があり、典型的な輸送コスト8.17米ドルを上回る47.65米ドルの価格差が生じています。[4]ドバイ市、「埋立料金表」、dubai.gov.ae 運搬業者は廃棄物をより安価な首長国に転送し、地域の転換目標を損ない、法令遵守事業者を圧迫しています。アジュマンは2024年に違反者に5,446米ドルの罰金を科しましたが、執行は依然として一貫性を欠いており、連邦最低料金の不在が裁定機会を長引かせています。

国内リチウムイオンおよび専門電子廃棄物処理能力が需要に追いつかない

UAEは2025年に5,000〜7,000トンのリチウムイオン電池を排出しましたが、処理能力はわずか1,500トンにとどまり、輸出業者はヨーロッパまたは韓国への輸送コストとしてトン当たり200〜300米ドルを負担せざるを得ませんでした。KEZADの5,000トンラインは2027年第2四半期以前には稼働せず、2年間の供給ボトルネックが続く見込みであり、Dubattの追加5,000トンに関する実現可能性調査は確定した稼働日程が定まっていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:EPRが責任を上流にシフトさせる中でリサイクルがシェアを拡大

収集は2025年の収益の35.6%を占め、ドバイ法律第18号への準拠に不可欠なGPS搭載車両のルート密度と資本集約性を反映しています。しかし、UAE産業廃棄物管理市場のリサイクルおよびマテリアルリカバリーの規模はCAGR 7.91%で成長すると予測されており、他のすべてのサービス部門を上回っています。タフウィールなどのデジタルツールにより、小規模収集業者がプラスチックや金属を直接オークションにかけることができ、スプレッドが縮小してマージンが向上しています。Union Paper MillsとTetra Pakのカートンラインは、ブランドオーナーがEPR割当量を満たすためにリサイクル原料を確保する方法を示しており、TadweerのUpCycle子会社は選別済み廃棄物をシャルジャの拡張中のWtEプラントに供給しています。こうした動きは統合を深め、純粋な収集事業者のシェアを希薄化させ、選別または変換資産を持つ企業への契約更新を徐々に傾けています。

輸送・物流の成長モメンタムはコンプライアンス技術に依存しており、すべてのトラックがリアルタイムの位置情報を送信し、許可証の更新が監査履歴に連動しているため、非公式な運搬業者への参入障壁が高まっています。処理・処分は依然として2番目に大きなサービスですが、2027年にドバイが埋立地を閉鎖すると構造的な縮小に直面します。これに対応して、Bee'ahとAverdaは埋立セルへの資本を移送およびWtEインフラに再配置しており、ゲート料金の引き締めと転換義務に対するヘッジとなっています。全体として、サービスのダイナミクスは、EPRと埋立経済がUAE産業廃棄物管理市場内の収益プールをいかに書き換えているかを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

処分方法別:焼却・エネルギー回収が加速

埋立は2025年の処理量の54.35%を吸収しましたが、焼却およびエネルギー回収は2031年にかけてCAGR 8.51%で拡大すると予測されており、すべての方法の中で最も高い成長率となっています。ワルサンの190万トンプラント単独で過去の処理量を大幅に上回り、アル・ダフラの90万トン設計はアブダビの高料金埋立地からの混合廃棄物フローを転換します。WtEプラントは長期PPAを保有しているため、収集業者は予測可能なチップ料金を享受し、コモディティリサイクル市場に連動したボラティリティを回避でき、車両更新の資金調達可能性が向上します。セメント共処理は年間11万トン以上を処理していますが、塩素閾値が上限を制限し、より高塩素含有のRDFをWtE出口に誘導しています。

リサイクルは堅固な地位を維持していますが、そのシェアはコモディティサイクルに敏感であり、EPRからの規制的な後押しに依存しています。ドバイ市の2027年埋立地閉鎖計画は処分量を制約し、WtE資産を持つ統合事業者をUAE産業廃棄物管理市場シェア競争の中心に据えることになります。実質的に、熱処理ソリューションは厳格な材料純度を満たせない残渣を処理することで、高付加価値リサイクルを補完するものであり、代替するものではありません。

廃棄物種類別:有害廃棄物が最も急速な増加を示す

非有害廃棄物は2025年の処理量の68.75%を占めましたが、ルワイスハブが年間16万5,000トンへ能力を引き上げるにつれ、有害廃棄物はCAGR 7.5%を記録すると予測されています。有害廃棄物処理に関連するUAE産業廃棄物管理市場規模は、精製業者や化学大手との高いゲート料金と長期契約の恩恵を受けています。ADNOC Gasはすでに有害廃棄物の約半分を承認済みリサイクル業者に転換し、可燃性物質でトン当たり最大272米ドルに達する処分費用を回避しています。BeAATの新たな拡張は競争をさらに激化させており、増分能力が稼働すると価格決定力が緩和される可能性を示唆しています。

非有害廃棄物については、デジタルオークションが仲介スプレッドを縮小し、大臣決定第21/2019号が新築建物に最大40%のリサイクル骨材の使用を認め、建設廃棄物の下流出口を支援しています。これらの相反するトレンドが全体的な処理量のバランスを保っていますが、中期的には価値プールが専門的な有害廃棄物処理に移行しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

産業別:建設資材が最も急速な成長源となる

石油・ガスは2025年の廃棄物処理量の32.5%を占めてトップとなり、掘削泥水、生産水固形物、触媒微粉末が主な発生源です。しかし、アブダビのザイード・シティやドバイのエキスポ・シティなどの大型プロジェクトがコンクリートや鉄筋を大量に生成するにつれ、建設資材はCAGR 9.11%で最も急速に成長する分野となる見込みです。大臣決定第21/2019号のもと、公共工事にはリサイクル骨材の使用が義務付けられており、Al Dhafra Recycling Industriesの1シフト当たり7,000トンラインへの需要を生み出しています。一方、EPRモデルは電子機器・電池のOEMに使用済み製品のコスト負担を強制し、Enviroserveなどの処理業者との長期引き取り契約への移行を促しています。

製鉄業者も恩恵を受けています。VATリバースチャージとトン当たり109米ドルの輸出関税がスクラップフローを国内に向け、Emirates Steelに輸入ビレットコストに対するバッファーを提供しています。総じて、セクター別の需要パターンは、建設が今後10年以内に石油・ガスとの処理量格差を縮小し、UAE産業廃棄物管理市場内のリサイクル業者およびWtE事業者の多様化した原料フローを支えることを示唆しています。

地理的分析

アブダビとドバイは合わせて2025年の産業廃棄物の約70%を生成しており、この集中は精製、石油化学、大規模建設活動によって牽引されています。アブダビのトン当たり61.27米ドルという国内最高の埋立料金は、廃棄物をルワイス有害廃棄物ハブに誘導し、2027年に稼働する90万トン規模のアル・ダフラWtEプラントへの供給も見込まれています。一方ドバイは、2025年にワルサン施設で190万トンを処理し、混合廃棄物に対してすでにトン当たり27.23米ドルの段階的な埋立料金を適用しています。すべてのトラックへのGPS義務付けが執行を強化し、2027年までにすべての埋立地を閉鎖する方針により、排出事業者は事前分別を行うか、割高な焼却費用を支払うことを余儀なくされています。

シャルジャは第2フェーズのWtE拡張により容量を60MWに倍増させてゼロ廃棄物を目指していますが、埋立料金はわずかトン当たり13.61米ドルにとどまり、より高コストの首長国からの越境輸送を促しています。アジュマンの最近の5,446米ドルの罰金は散発的な取り締まりを示していますが、連邦最低料金が設定されるまで価格裁定は続くでしょう。フジャイラやラス・アル・ハイマなどの北部首長国は処理量は少ないものの、ジェベル・アリ港への近接性と予定されているエティハド鉄道の接続により、回収金属の輸出コストが低減されています。

アブダビ経済特区(KEZAD)は急速に専門リサイクル拠点となりつつあります。5,000トンのリチウムイオン施設、Bee'ahとの廃棄物管理合弁事業、および統合スマートビンのパイロットが、ESGコンプライアンスを求める産業テナントのニーズに応えています。ドバイ工業団地では、Enviroserveの10万トン規模の電子スクラップキャンパスが冷媒回収と回路基板リカバリーの拠点となっています。これらのクラスターは、インフラ密度、料金体系、規制の厳格さがUAE産業廃棄物管理市場内の価値創出場所を決定することを示しています。

競争環境

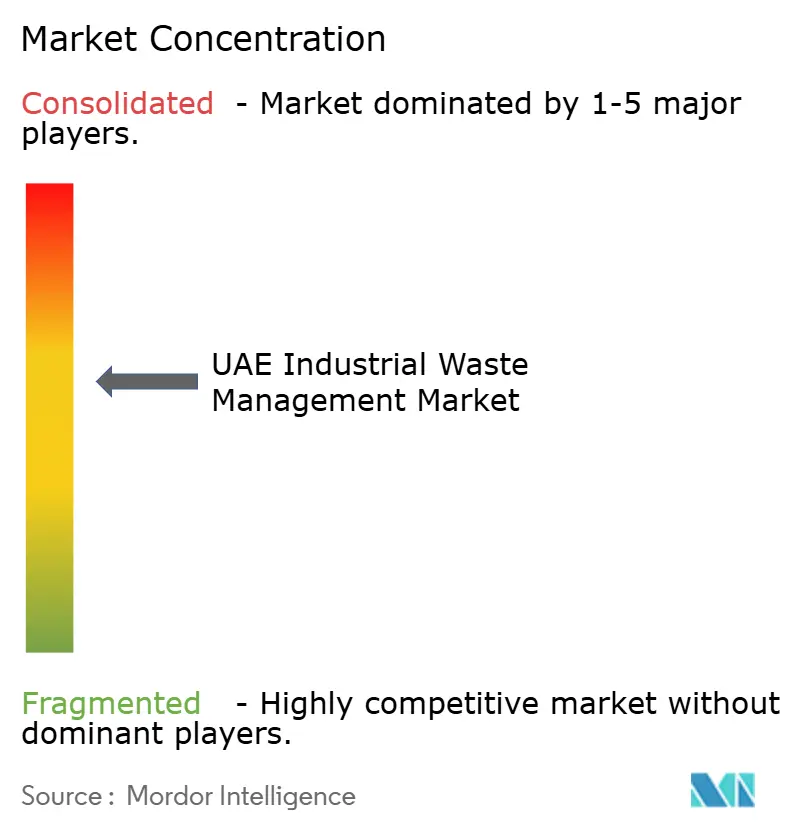

競争は、収集と高参入障壁の処理またはエネルギー資産を組み合わせた統合プラットフォームを中心に展開されています。Bee'ah、Tadweer、Veolaは合わせて収益の約40%を保有し、それぞれが垂直的な分野に投資しています。Bee'ahはワルサンWtEプラントを共同所有し、タフウィールのデジタル取引所を主導しており、TadweerはUpCycleなどの専門部門を分社化して選別・変換から価値を引き出し、Veolaはルワイスでの有害廃棄物処理を担っています。これらの戦略的動向は、処理量の確保から技術と資産管理によるマージン確保へのシフトを示しています。

ニッチプレーヤーは未開拓の廃棄物フローにおいて白地を活用しています。Enviroserveは唯一の冷媒回収ライセンスと10万トンの電子スクラップラインを保有し、EPR規制が強化される中で優位性を持っています。Geocycleはセメントキルン向けにタイヤ由来燃料と低塩素RDFを処理し、Al Dhafra Recycling Industriesは政府プロジェクト向けリサイクル骨材で地位を確立しています。Averdaの2025年のZenath Recycling買収はドバイの車両を38台増強しており、中堅運搬業者がグリーンフィールド建設ではなく買収によって急速に規模を拡大する方法を示しています。

デジタル化は決定的なレバーです。タフウィールの時限オークションはマージンを圧縮しますが透明性を高め、二次収集業者が正式なチャネルに参加することを促しています。現在トップ企業の標準となっているISO 14001:2015認証は、コンプライアンスコストを引き上げ、非公式な競合他社を排除し、業界を適度な統合に向けて誘導しています。上位3社の合計市場シェア約40%のもと、UAE産業廃棄物管理市場は集中度スコア6を獲得しており、専門的な挑戦者にとってまだ意味のある余地がある相当規模の既存事業者のクラスターを反映しています。

UAE産業廃棄物管理業界リーダー

Bee'ah(シャルジャ環境)

Tadweer(アブダビ廃棄物管理公社)

Veolia Middle East

Averda

Dulsco Environment

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Bee'ah、エネルギー・インフラ省、LOHUMが2026年にEV電池1,500トンをリサイクルし、3年目までに能力を3倍にする合弁事業を立ち上げました。

- 2026年1月:KEZADとBee'ahがKEZADゾーン全体の統合廃棄物サービスのための51対49の合弁事業を設立しました。

- 2026年1月:KEZADとWitthalが2027年第2四半期の稼働を目指して5,000トンのリチウムイオンラインの建設に合意しました。

- 2026年1月:Emirates Global Aluminumが18万5,000トンのアルミニウムリサイクルプラントでの生産を開始しました。

UAE産業廃棄物管理市場レポートの範囲

本市場は、さまざまな産業から発生する有害廃棄物および非有害廃棄物に基づいて調査されています。本レポートは、国内の主要廃棄物管理企業の業務上の専門性を強調し、さまざまな産業から発生する多様な廃棄物の効果的な処理に使用されるビジネス戦略および新興技術を理解することを目的としています。

| 収集 |

| 輸送・物流 |

| 処理・処分 |

| リサイクル・マテリアルリカバリー |

| 埋立 |

| リサイクル |

| 焼却・エネルギー回収(RDF、SRF、WtE) |

| 非有害 |

| 有害 |

| 化学・石油化学 |

| 石油・ガス |

| 発電 |

| 金属・鉱業 |

| 食品・飲料加工 |

| 医薬品 |

| 電気・電子 |

| 建設資材 |

| サービス別 | 収集 |

| 輸送・物流 | |

| 処理・処分 | |

| リサイクル・マテリアルリカバリー | |

| 処分方法別 | 埋立 |

| リサイクル | |

| 焼却・エネルギー回収(RDF、SRF、WtE) | |

| 廃棄物種類別 | 非有害 |

| 有害 | |

| 産業別 | 化学・石油化学 |

| 石油・ガス | |

| 発電 | |

| 金属・鉱業 | |

| 食品・飲料加工 | |

| 医薬品 | |

| 電気・電子 | |

| 建設資材 |

レポートで回答される主要な質問

2026年のUAE産業廃棄物管理市場の規模はどのくらいですか?

43億6,000万米ドルと評価されており、2031年までに60億1,000万米ドルに達すると予測されています。

現在、収益をリードしているサービスセグメントはどれですか?

収集サービスが2025年の収益の33.62%を占めていますが、リサイクル・マテリアルリカバリーがCAGR 8.07%で最も急速に成長しています。

廃棄物発電プラントへの投資を促進しているものは何ですか?

75%の埋立転換義務に支えられた処分費用と電力販売からの二重収益が、プラント建設を加速させています。

有害廃棄物の需要が増加している理由は何ですか?

2024年連邦政令法第11号が産業界に排出量の追跡と削減を義務付け、許可を受けた有害廃棄物専門業者へのアウトソーシングを促しています。

最も進んだ廃棄物インフラを持つ首長国はどこですか?

シャルジャは90%の転換率と完全稼働中の27MWのWtEプラントを誇り、地域のベンチマークとして機能しています。

電子廃棄物リサイクルに成長機会はありますか?

はい。UAEは年間16万2,000トンの電子廃棄物を排出していますが、大規模な電池・電子機器回収プラントが不足しており、大きな市場ギャップが生じています。

最終更新日: