トルコ家禽市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 13.43 十億米ドル |

| 市場規模 (2026) | 14.22 十億米ドル |

| 市場規模 (2031) | 18.93 十億米ドル |

| 成長率 (2026 - 2031) | 5.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルコ家禽市場分析

トルコ家禽市場の規模は、2025年の134億3,000万USDから2026年には142億2,000万USDに成長し、2026年〜2031年の年平均成長率5.89%で2031年までに189億3,000万USDに達すると予測されています。この上昇傾向は、主に食生活の嗜好の変化と、品質と利便性に対する消費者の需要の高まりによって牽引されています。旺盛な国内需要、97カ国への輸出、そして政府の強力な支援を背景に、市場は今後5年間にわたる健全な成長に向けて準備が整っています。ブロイラー肉はその手頃な価格と汎用性から依然として主要な選択肢であり続けていますが、加工家禽製品の人気が顕著に高まっています。この変化は、利便性の高い食事ソリューションやプレミアム製品に対する消費者の嗜好の高まりを示しています。伝統的な家禽製品が依然としてリードしているものの、オーガニック製品が急速に普及しており、健康、動物福祉、持続可能性に対する消費者意識の高まりを示しています。鶏肉が依然として圧倒的な人気を誇る一方で、鴨肉が注目を集める選択肢として台頭しており、多様な食文化体験を求める冒険心旺盛な消費者に訴求しています。小売チャネルが市場の最大シェアを占めていますが、フードサービスセクターはホスピタリティ産業の回復と外食への新たな熱意に後押しされ、より速い成長を遂げています。このトレンドは、小売とフードサービスの両流通チャネルにおけるイノベーションと拡大への道を開いています。

主要レポートのポイント

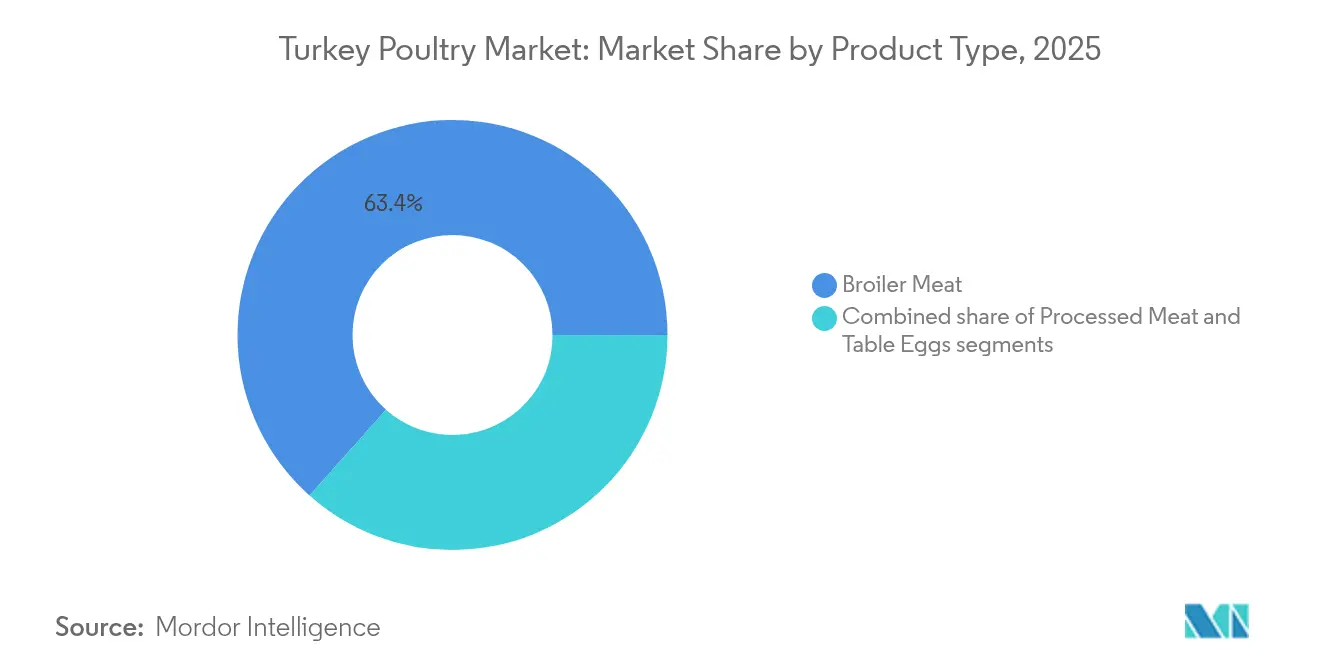

- 製品タイプ別では、ブロイラー肉が2025年のトルコ家禽市場シェアの63.42%を占め、加工肉は2031年にかけて年平均成長率6.73%で拡大する見込みです。

- 種別では、鶏が2025年に65.02%の収益シェアでリードし、鴨は2031年にかけて年平均成長率7.53%を記録すると予測されています。

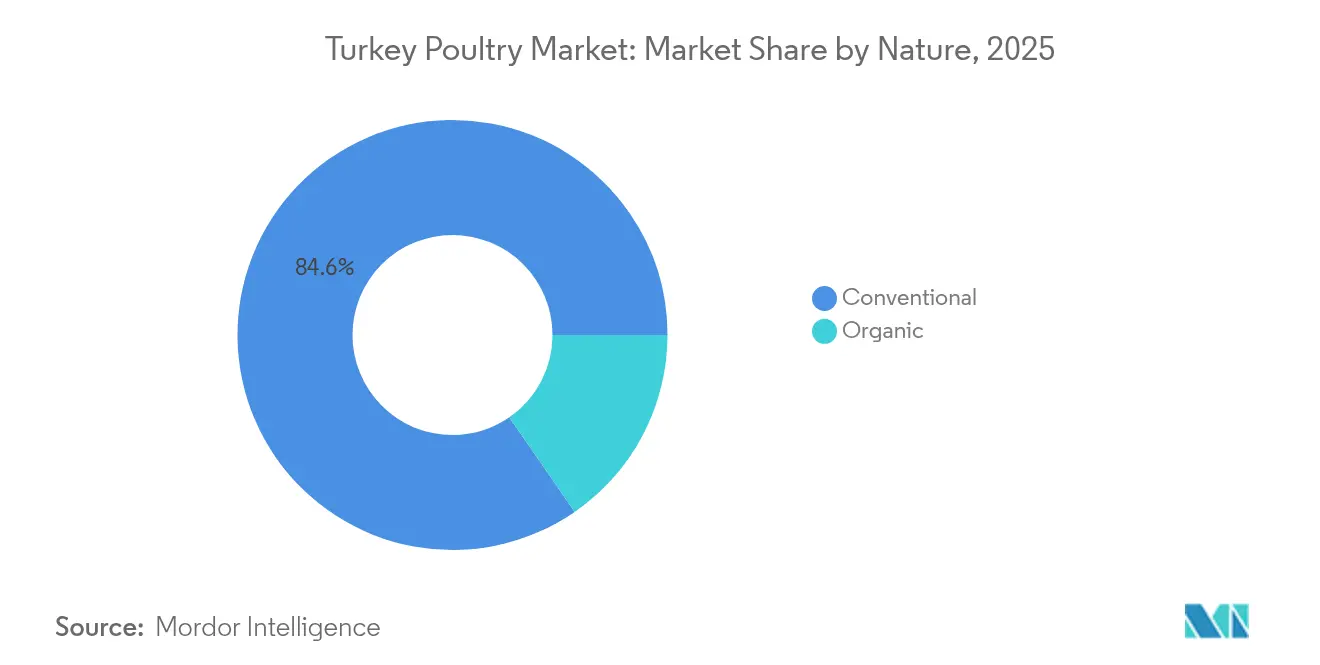

- 性質別では、従来型生産が2025年のトルコ家禽市場の84.62%を占め、オーガニックは年平均成長率7.38%で成長する見込みです。

- 流通チャネル別では、小売が2025年のトルコ家禽市場の55.11%のシェアを占め、フードサービスは2031年にかけて年平均成長率5.97%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

トルコ家禽市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高い消費者における低脂肪タンパク質需要の増加 | +1.2% | イスタンブール、アンカラ、イズミルでの早期成長を含むグローバル | 中期(2〜4年) |

| ケトジェニックトレンドの拡大が消費者のブロイラー肉需要を押し上げる | +0.8% | 都市部中心、二次都市への波及 | 短期(2年以内) |

| クイックサービスレストランおよびフードサービスチャネルの拡大 | +1.1% | 全国規模、大都市圏に集中 | 中期(2〜4年) |

| 利便性食品の成長が加工七面鳥製品の消費を増加させる | +0.9% | 全国規模、西部地域にプレミアムセグメント | 長期(4年以上) |

| 政府の支援と補助金が家禽セクターへの投資を促進する | +1.0% | 全国規模、農村開発地域への重点支援 | 長期(4年以上) |

| コールドチェーンインフラの拡大が加工肉の流通を促進する | +0.7% | 全国規模、生産地と消費地を結ぶ優先回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康意識の高い消費者における低脂肪タンパク質需要の増加

トルコの消費者は、タンパク質の量よりも質をますます重視するようになっており、赤肉に比べてより健康的で手頃な代替品として広く認識されている家禽製品への持続的な需要増加を牽引しています。この変化は、トルコにおける持続可能な生活への広範な動きと一致しており、消費者は食の選択が環境、経済、健康に与える影響をより意識するようになっています。このトレンドは特に都市部で顕著であり、可処分所得の高さと生活様式の変化がプレミアムタンパク質オプションの購入を後押ししています。その結果、トルコの一人当たり家禽消費量は年間21kgに達しており、主要なタンパク質源としての家禽への依存度の高まりを示しています。トルコはまた、2024年の年間生産量2,400万トンで、牛乳・乳製品生産における地域リーダーとしての地位を維持しています[1]出典:トルコ統計局、「生乳生産統計、2024年」、www.data.tuik.gov.tr。この堅調な乳製品セクターは、消費者が栄養ニーズを満たすために多様で高品質なタンパク質源をますます求めるようになる中、家禽市場の成長を補完しています。さらに、食料安全保障、自給自足、持続可能な生産慣行を重視する政府の農業政策が、国内タンパク質生産能力を強化しています。これらの取り組みは、家禽・乳製品産業を支援するだけでなく、サプライチェーン全体でのイノベーションと効率化を促進し、長期的な市場成長を育んでいます。

ケトジェニックトレンドの拡大が消費者のブロイラー肉需要を押し上げる

トルコにおけるケトジェニックダイエットの普及拡大が、高タンパク・低炭水化物食品への顕著な需要増加を牽引しており、その栄養プロファイルと手頃な価格からブロイラー肉が好まれる選択肢として台頭しています。この食の嗜好の変化は、2025年までに260万メートルトンという記録的な鶏肉生産量が予測されるトルコの状況と一致しており、進化する消費者ニーズを満たすための十分な供給が確保されています。2024年12月まで実施されていた政府の輸出割当は、生産能力を国内市場に振り向けることでこのトレンドをさらに後押しし、生産者がケトジェニック対応製品への高まる需要を最大限に活用できるようにしています。トルコの家禽企業は、配合飼料工場と食肉処理施設を含む統合生産システムを活用し、これらの変化に戦略的に対応できる位置にあります。これらのシステムは、業務効率を高めるだけでなく、国内消費者にとって不可欠なハラール認証基準の遵守を確保します。この勢いを維持するために、業界は継続的な消費者教育と、都市部の人々の多忙なライフスタイルに対応した即食オプションなど、革新的で利便性の高い製品フォーマットの開発に注力する必要があります。

クイックサービスレストランおよびフードサービスチャネルの拡大

トルコのフードサービスセクターは、進化する消費者の嗜好に対応するために鶏肉ベースのメニューに戦略的に注力するクイックサービスレストラン(QSR)チェーンへの需要増加に牽引され、堅調な成長を遂げています。ヨーロッパ、アジア、中東を結ぶ重要な架け橋としてのトルコの独自の地理的位置は、国際フランチャイズの参入・拡大を促進すると同時に国内チェーンの成長を支援することで競争上の優位性をもたらしています。イスタンブールとマルマラ地域は、フードサービスチャネルと販売オフィスの大部分を擁する重要な流通ハブとして機能しています。この集中化により、特に家禽製品において高効率なサプライチェーンネットワークの構築が可能となっており、家禽製品はこのセクターの礎石であり続けています。さらに、2025年までに5,600km超の高速鉄道網への拡張計画を含むトルコ政府のインフラ開発イニシアチブは、物流・流通効率を大幅に向上させると期待されています。これらの進展により、生産拠点と都市部の消費市場との接続性が改善され、予測期間における持続的な成長、競争力の向上、業務卓越性に向けてセクターが位置づけられます。

利便性食品の成長が加工七面鳥製品の消費を増加させる

トルコの消費者の進化するライフスタイルパターンが、ナゲット、ソーセージ、バーガー、マリネ製品などの加工家禽製品への需要を大幅に押し上げています。これらの製品は、栄養価を維持しながら利便性への高まるニーズに応えており、様々な人口層に好まれる選択肢となっています。加工肉セグメントは強力な年平均成長率6.81%を示しており、市場全体の成長を上回っています。この印象的なパフォーマンスは、多忙なライフスタイルを持つ都市部消費者のニーズを満たすために設計された継続的な製品イノベーション、強化されたパッケージングソリューション、ターゲットを絞ったマーケティング戦略の成功を示しています。さらに、健康志向の食生活のトレンドの高まりが、メーカーに低脂肪・高タンパクの加工家禽オプションの導入を促し、消費者基盤をさらに拡大しています。同時に、製品多様化とグローバル企業の存在感の高まりに牽引されるトルコのベーカリー市場の成長が、加工家禽をレディミール・ソリューションに組み込む相乗的な機会を生み出しています。さらに、このセクターは国家サルモネラ管理プログラムおよび残留物モニタリング計画の採用により技術的に進歩しています。これらの措置は、厳格な食品安全基準を確保する上で極めて重要であり、加工家禽製品に対する消費者の信頼と信用を育む上で不可欠です。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鳥インフルエンザなどの疾病発生が生産に影響 | -0.6% | 全国規模、高密度生産地域に集中した影響 | 短期(2年以内) |

| 貿易制限による不安定な輸出環境 | -0.4% | 輸出志向地域、特に地中海およびマルマラ地域 | 中期(2〜4年) |

| 季節的な消費パターンが年間を通じた需要を制限 | -0.3% | 全国規模、伝統的消費地域でより顕著 | 短期(2年以内) |

| 鶏肉などより安価なタンパク質源との競合 | -0.2% | 全国規模、プレミアム七面鳥および加工セグメントに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鳥インフルエンザなどの疾病発生が生産に影響

2024年11月、トルコは1年以上ぶりとなる鳥インフルエンザの発生を報告し、コンヤ県の家禽農場でH5N1株が検出されました。この発生により、約79万羽の群れから211羽が死亡し、大規模家禽事業の疾病発生に対する脆弱性と家禽セクターへの潜在的な経済的影響が浮き彫りになりました。2024年12月から2025年3月にかけて、欧州食品安全機関は31のヨーロッパ諸国で743件の高病原性鳥インフルエンザの事例を記録しました。この広範な蔓延は地域のバイオセキュリティへの懸念を増幅させ、貿易フローを混乱させ、包括的な予防措置の重要な必要性を強調しました。これに対応して、トルコの生産者は強化された衛生措置や農場へのアクセス管理を含む厳格なバイオセキュリティプロトコルを採用し、将来の発生リスクを軽減するためのターゲットを絞ったワクチン接種戦略を実施しています。さらに、政府の獣医サービスは感染を早期に検出するための継続的かつ厳格な監視プログラムを積極的に実施しており、迅速な封じ込めと生産施設全体での交差汚染リスクの最小化を可能にしています。これらの積極的かつ協調的な措置は、家禽産業を守り、食料安全保障を確保し、国内外の貿易業務の安定を維持するために不可欠です。

貿易制限による不安定な輸出環境

2024年6月から12月にかけて、トルコが実施した輸出割当は国内鶏肉価格の安定化を目的としています。この貿易政策介入は、確立された国際市場関係を混乱させ、輸出収益を減少させ、トルコの家禽輸出業者のグローバル競争力を損なうなど、そのような措置の広範な影響を示しています。この状況は、トルコリラの下落とトルコの輸入飼料原料への依存に起因する飼料コストの前年比30%急増によってさらに複雑化しています。これらの上昇するコストは生産経済に大きな圧力をかけており、トルコの輸出業者が国際市場で効果的に競争する能力をさらに侵食しています。貿易省の価格安定化措置は国内消費者を価格変動から守ることを目的としていますが、国際的なバイヤーにとってはサプライチェーンの不確実性を意図せず生み出しています。長期的な調達計画において一貫した供給と予測可能な価格設定に依存するこれらのバイヤーは、代替調達先に移行する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ブロイラー肉の優位性が市場の基盤を牽引

2025年、ブロイラー肉は63.42%という支配的な市場シェアを占めており、新鮮な鶏肉に対するトルコ消費者の長年の嗜好を示しています。2023年に240万メートルトンの鶏肉(国内総家禽生産量の97.8%を占める)を生産するトルコの堅調な生産能力がこの優位性を支えています。ŞenpiliçやBanvitなどの主要プレーヤーは、飼料生産から育種・加工まで業務をシームレスに統合しています。今後を見据えると、このセグメントは2025年に260万メートルトンという記録的な生産量予測で8%の増加が見込まれ、後押しを受けると予想されます。この急増は主に、2024年12月に失効予定の輸出割当解除後の国内需要の回復に起因しています。農村部では、伝統的な生鮮市場が個人的な関係と現金取引を基盤にブロイラー肉の主要な購入先であり続けています。一方、品質と利便性を重視する都市部の消費者は、新鮮な鶏肉の品揃えを前面に出した近代的な小売フォーマットに集まっています。

加工肉は急速に普及しており、2031年にかけて年平均成長率6.73%が予測されています。この成長は、都市化、共働き世帯の増加、働く家族の間での利便性食品への需要の高まりによって牽引されています。ナゲット、ソーセージ、バーガー、マリネ家禽製品のイノベーションが、栄養価と調理時間の短縮を重視した即調理オプションを強調しながら、消費者の進化する嗜好に対応しています。このセグメントは、クイックサービスレストラン(QSR)の拡大とデリバリープラットフォームの台頭から恩恵を受けており、両者ともスピードと食品安全を確保する標準化された製品を求めています。カフラマンマラシュへの戦略的投資により、このセクターはトルコのハラール認証の競争優位性に支えられながら、国内および地域輸出市場の両方で高まる加工肉需要を取り込む位置にあります。コールドチェーンインフラの強化が、冷凍・チルド製品のより広範な流通への道を開いています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

種別:鶏のリーダーシップが鴨セグメントの台頭に直面

2025年、鶏は65.02%のシェアで市場を支配し続けており、数十年にわたる戦略的インフラ投資、強い消費者親しみやすさ、代替タンパク質源と比較したコスト効率の高い価格設定によって牽引されています。これらの要因が、あらゆる所得層にわたって鶏を好まれる家禽の選択肢として確固たるものにしています。トルコが世界第10位の鶏肉生産国および家禽貿易第7位であることは、その国際競争力と高品質基準への準拠を示しており、2023年時点で97カ国への輸出を可能にしています。確立されたサプライチェーン、先進的な育種プログラム、最適化された飼料効率がコスト優位性に貢献し、多様な経済セグメントにわたって鶏肉の手頃な価格とアクセシビリティを確保しています。さらに、ハラール認証基準への準拠が、宗教的な食事要件に対応しながら国内消費と輸出機会の両方を支援しています。

鴨は最も急成長している家禽セグメントとして台頭しており、2031年にかけて年平均成長率7.53%が予測されています。この成長は、プレミアムダイニング体験に対する消費者嗜好の進化、民族料理の多様化、伝統的な鶏肉を超えた独自のタンパク質オプションを求める裕福な都市部消費者からの需要によって牽引されています。このセグメントの急速な拡大は、レストラン産業の成長と観光・文化交流を通じた国際料理へのより大きな露出に支えられたプレミアムタンパク質の人気の高まりを反映しています。鴨の養殖は高級レストランや専門食品小売業者を戦略的にターゲットにしており、輸入品が国内生産を補完して、優れた品質と料理の洗練さに対してプレミアム価格を支払う意欲のある消費者からの高まる需要を満たしています。

性質別:従来型生産が規模を維持しながらオーガニックがプレミアム成長を獲得

2025年、従来型生産方法はトルコで84.62%の市場シェアを占めています。この優位性は、コスト面の考慮、長年の農業慣行、効率性と規模を優先するインフラ投資に根ざしており、トルコの多様な経済状況全体での手頃な価格を確保しています。トルコの堅調な統合育種プログラムは、最適化された飼料効率と相まって、このセグメントを強化しています。さらに、登録農家に対して60%から100%の補助金を提供する政府補助金が、上昇する飼料コストと生産投資を相殺する上で重要な役割を果たし、セグメントの持続可能性を確保しています。数十年にわたる技術的進歩が従来型生産者に恩恵をもたらしており、専門工場で科学的に調合された飼料から自動化された加工システム、厳格なバイオセキュリティプロトコルまで多岐にわたります。これらの進歩は、転換率を最大化するだけでなく、生産コストを抑制します。契約育種取り決めを活用する15,000棟以上のブロイラーハウスにより、生産者はリソース配分を最適化し、リスクを効果的に管理しています。

オーガニック家禽は成長軌道にあり、2031年にかけて年平均成長率7.38%を誇っています。この急増は、オーガニック認証を栄養価の向上と優れた動物福祉基準と同一視する健康志向の消費者、特に教育を受けた都市部の人々によって牽引されています。これらの消費者は、知覚される品質と環境上の利点に対してプレミアムを支払う意欲をますます高めています。オーガニック家禽セグメントは、循環経済の原則とエコ意識の高い消費を強調する持続可能な生活トレンドの波に乗っています。トルコの消費者は、食の選択が環境と健康に与える影響をより意識するようになっています。政府支援のクラスター開発プロジェクトとトルコの有利な栽培条件に支えられ、国はオーガニック家禽生産の基盤を整えています。これらの取り組みは厳格なヨーロッパ認証基準と一致しています。このセグメントの成長は、健康上の利点、環境の持続可能性、倫理的な動物福祉慣行を強調するマーケティングキャンペーンによってさらに増幅されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:小売の優位性がフードサービスの勢いに挑戦される

2025年、スーパーマーケット、ハイパーマーケット、伝統的な生鮮市場を含む小売チャネルが55.11%という支配的な市場シェアを占めています。これらのチャネルは、確立された流通ネットワークを活用し、消費者の購買嗜好に合わせることで、都市部と農村部にわたる多様な消費者セグメントに効果的に対応しています。小売チャネルの優位性は、豊富な製品バリエーションと高度なコールドチェーン機能を提供する近代的なフォーマットを通じて組織的小売業者が食料品販売をリードするトルコの小売食品セクターの強さを示しています。BIM、A101、Şokなどのディスカウントチェーンは、価格意識の高い消費者に響く競争力のある価格戦略を採用することで市場を支配し続けています。電子商取引の急速な成長が家禽製品の追加的な販売機会を生み出し、物理的な小売の存在を補完し、市場全体のリーチを拡大しています。

フードサービスチャネルは最も急成長しているセグメントとして台頭しており、2031年にかけて年平均成長率5.97%が予測されています。この成長は、レストラン産業の拡大、若い世代の間での食習慣の変化、観光業の回復に起因しており、これらすべてが商業的な食事準備への需要増加を牽引しています。フードサービスセクターはホテル、レストラン、ケータリングサービスを包含しており、ビジネスダイニングの復活と進化するソーシャルダイニングトレンドから恩恵を受けています。主要な観光地としてのトルコの地位と国際ホテルチェーンの成長は、これらの業務を支援する信頼性の高い家禽サプライチェーンの重要な役割を示しています。

地理的分析

堅固な国内基盤と戦略的な輸出能力に支えられたトルコの家禽市場は、ヨーロッパ、アジア、中東にわたる家禽貿易の主要プレーヤーとしての地位を確立しています。国内市場が生産と消費を支配しており、米国農務省の2023年報告書は年間一人当たり家禽消費量を21.9kgと示しています。この強い需要は、文化的な食の嗜好、他のタンパク質源と比較した家禽の手頃な価格、家禽製品の安定した入手可能性によって牽引されています。マルマラ地域、特にイスタンブール周辺が主要な生産ハブとして機能し、主要な国内市場への効率的な流通を確保しています。さらに、西部および中央アナトリアが生産能力に大きく貢献しており、有利な農業条件、先進的な農業技術、継続的なインフラ開発から恩恵を受けています。これらの要因が総合的にサプライチェーンの効率性、信頼性、拡張性を高め、トルコの家禽市場を持続的な成長に向けて位置づけています。

トルコの家禽輸出市場は高度に多様化しており、97カ国に及び、国は生きた家禽貿易において世界第7位のプレーヤーとしてランクされています。ITC貿易マップによると、トルコは2024年に約26,327トンの家禽を輸出し、その価値は6,510万USDに達しました。欧州連合は1995年の関税同盟協定の下で重要な貿易パートナーであり続けており、2024年の二国間貿易は2,100億ユーロを超え、トルコのEU第5位の貿易パートナーとしての地位を強化しています。中東は、地域の食事要件に合致したハラール認証製品への需要に牽引されるもう一つの重要な輸出先です。

さらに、10年にわたる交渉の末、トルコは中国市場への参入に成功し、家禽輸出の長期的な大きな成長機会を開拓しました。物流ネットワークをさらに強化するため、トルコは2025年までに5,600km超の鉄道路線の整備を目指す高速鉄道プロジェクトを推進しています。このイニシアチブは、港湾や国境越えへの接続性を高め、流通ネットワークを合理化し、グローバルな家禽市場におけるトルコの競争的地位を強固にすることが期待されています。

競争環境

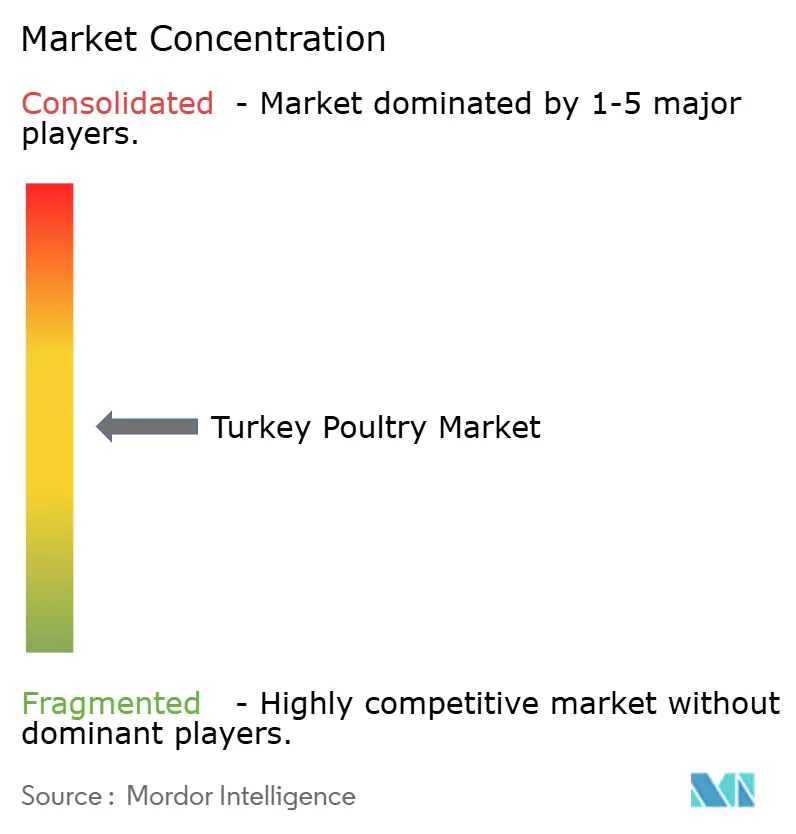

トルコの家禽肉市場は中程度に集約されており、地域プレーヤーが市場プレゼンスの強化に向けて積極的に競争しています。市場の主要企業には、SenpiliG Glda Sanayi A.Ş.、BEYPI Inc.、BRF Global、Keskinoélu Tavukquluk ve Damzllk isletmeleri San. Tic. A. S.が含まれます。これらのプレーヤーは、家禽肉市場における競争優位性を維持・強化するために、生産能力の拡大、製品イノベーション、戦略的パートナーシップなどの戦略を実施しています。

このセクターの競争ダイナミクスは、重要な地域家禽ハブとしてのトルコの役割を反映しています。企業は、多様な国際市場に対応するために、生産規模、製品イノベーション、流通ネットワーク、輸出能力など様々な面で競争しています。セクター内の技術採用は、バイオセキュリティ措置の強化、飼料効率の最適化、国際基準への準拠確保に焦点を当てています。主要な取り組みには、国家サルモネラ管理プログラムと獣医製品の電子処方システムの実施が含まれます。

競争環境は、IPARDや農業補助金などの政府プログラムによってさらに支援されており、中小規模の事業者が施設を近代化することを可能にしています。一方、大企業はこれらの進歩を活用して輸出市場でのプレゼンスを拡大し、製品ポートフォリオを多様化し、グローバルな家禽産業における持続的な成長と競争力を確保しています。

トルコ家禽産業のリーダー

SenpiliG Glda Sanayi A.S.

BEYPI Inc

BRF Global

Keskinoélu Tavukquluk ve Damzllk isletmeleri San. Tic. A. S.

Erpilic Entegre Tavukculuk Ijretim Pazarlama ve Ticaret A.S.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Keskinoğluは、マニサ・アクヒサルの先進施設で生産された鶏肉、テーブルエッグ、低温殺菌卵、さらに加工された家禽製品における専門知識を強調しながら、Yerelist展示会においてその美味しい製品ラインナップを紹介しました。現在Matlı Group of Companiesの一員となったKeskinoğluは、飼料や乳製品を含むタンパク質チェーン全体にわたる拡大された能力から恩恵を受け、トルコの家禽セクターにおける地位をさらに強化しています。

- 2025年6月:拡大努力の一環として、Keskinoğluは2025年6月27日にトルコ共和国産業省から公式に認定された研究開発センターとなり、イノベーションの歩みにおける重要なマイルストーンを達成しました。この認定により、同社は研究開発活動をさらに推進し、家禽セクター内での高付加価値製品と技術の創出を支援することが可能となります。新たな研究開発センターとしての地位はKeskinoğluの競争優位性を強化し、技術主導の成長と産業リーダーシップに向けたトルコの広範な推進力と一致しています。

- 2025年4月:BRFは重要なマイルストーンを達成しました。すべての食肉処理ユニットが国際的な動物福祉認証を取得し、トルコの業務がこのコミットメントの最終ステップとなりました。

- 2024年9月:2024年、Pınarは消費者インサイトに基づいた製品開発の方向性を発表しました。より広い顧客層の開拓を視野に入れ、Pınarは製品ラインナップの強化に着手し、ブランド認知度の向上とより広い消費者基盤へのリーチを目指しました。

トルコ家禽市場レポートの範囲

家禽とは、肉、卵、羽毛のために飼育される家禽類を指します。トルコの家禽市場は製品タイプと流通チャネルによってセグメント化されています。製品タイプに基づき、市場はテーブルエッグ、ブロイラー肉、加工肉にセグメント化されています。加工肉セグメントはさらにナゲット、ソーセージ、バーガー、マリネ家禽製品、その他の加工肉製品にサブセグメント化されています。流通チャネルに基づき、市場はホテル、レストラン、ケータリング、近代的な取引、その他の流通チャネルにセグメント化されています。レポートは上記のすべてのセグメントについて価値(USD)での市場規模と予測を提供しています。

| テーブルエッグ | |

| ブロイラー肉 | |

| 加工肉 | ナゲット |

| ソーセージ | |

| バーガー | |

| マリネ家禽 | |

| その他の加工製品 |

| 従来型 |

| オーガニック |

| 鶏 |

| 七面鳥 |

| 鴨 |

| その他 |

| フードサービス | ホテル |

| レストラン | |

| ケータリング | |

| その他の業務用チャネル | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | |

| その他の流通チャネル |

| 製品タイプ別 | テーブルエッグ | |

| ブロイラー肉 | ||

| 加工肉 | ナゲット | |

| ソーセージ | ||

| バーガー | ||

| マリネ家禽 | ||

| その他の加工製品 | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 種別 | 鶏 | |

| 七面鳥 | ||

| 鴨 | ||

| その他 | ||

| 流通チャネル別 | フードサービス | ホテル |

| レストラン | ||

| ケータリング | ||

| その他の業務用チャネル | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| オンライン小売店 | ||

| その他の流通チャネル | ||

レポートで回答される主要な質問

トルコ家禽市場の現在の規模はどのくらいですか?

トルコ家禽市場は2026年に140億2,200万USDと評価されています。

トルコ家禽市場はどのくらいの速さで成長すると予測されていますか?

2026年〜2031年にかけて年平均成長率5.89%で拡大し、2031年までに189億3,000万USDに達すると予測されています。

トルコ家禽市場をリードする製品セグメントはどれですか?

ブロイラー肉が63.42%の市場シェアでリードし、加工肉が年平均成長率6.73%で最も急成長しています。

トルコ家禽市場の主要な成長促進要因は何ですか?

低脂肪タンパク質への嗜好、ケトジェニックダイエットの普及、QSRの拡大、利便性食品への需要が主要な促進要因です。

最終更新日: