中東家禽肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 16.16 十億米ドル |

| 市場規模 (2026) | 16.47 十億米ドル |

| 市場規模 (2031) | 18.12 十億米ドル |

| 成長率 (2026 - 2031) | 1.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東家禽肉市場分析

中東家禽肉市場規模は、2025年の161億6,000万USDから2026年には164億7,000万USDへと成長し、2026年から2031年にかけてCAGR 1.93%で2031年までに181億2,000万USDに達すると予測されています。緩やかな成長は、プレミアム製品への構造的シフト、高度な加工技術、および地域の気温変動に耐えられる温度管理施設への移行を反映しています。サウジアラビアは食料安全保障アジェンダのもと、50億USDの家禽インフラ整備イニシアチブを推進し、自動化された孵化場、統合型飼料工場、および迅速な骨抜きラインへの新規資本を投入しています。健康志向の消費者は脂肪分の少ないタンパク質を選ぶ傾向が強まり、七面鳥製品の需要を押し上げ、鶏肉の文化的優位性に挑戦しています。小売の近代化、急成長するクイックサービスレストランネットワーク、および拡大する電子商取引セクターが流通経済とチャネル力を再編する一方、業務用チャネルは金額売上でわずかなリードを維持しています。一方、輸入トウモロコシおよび大豆価格の変動が生産者マージンを圧迫し、事業者は代替飼料戦略の採用、先物契約の確保、在庫サイクルの効率化を迫られています。

主要レポートのポイント

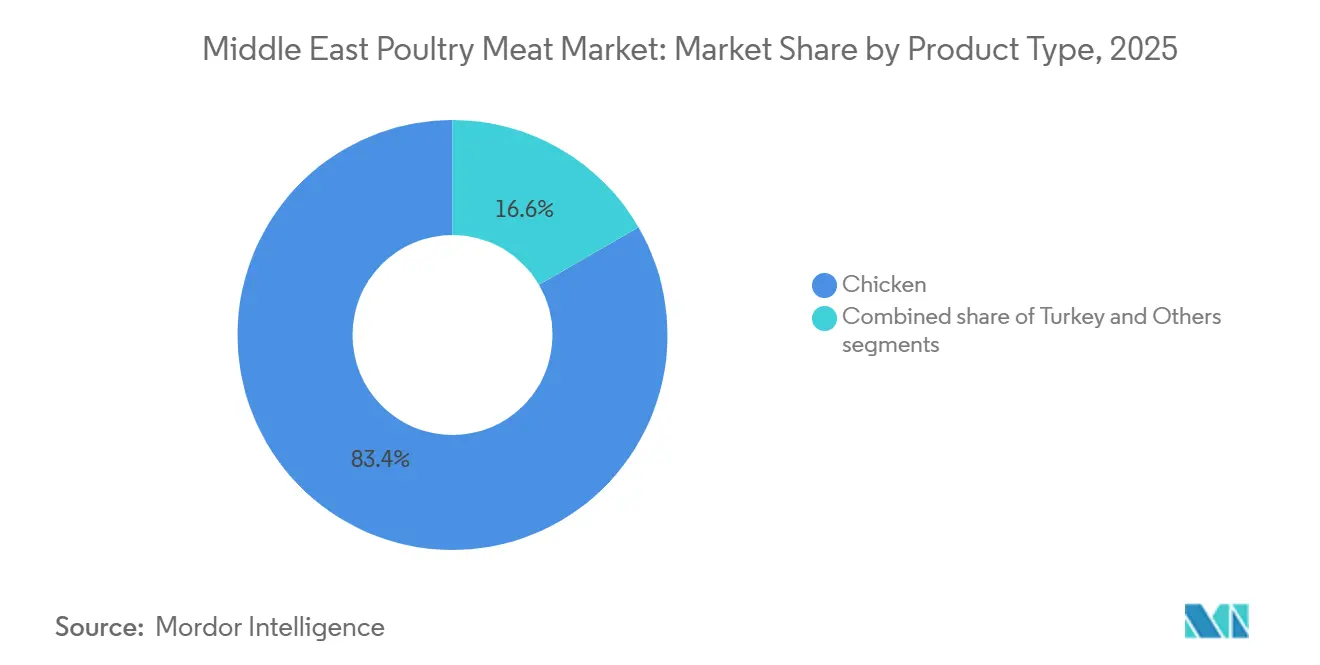

- 製品タイプ別では、鶏肉が2025年の中東家禽肉市場シェアの83.36%を占めてトップとなり、七面鳥肉は2031年にかけてCAGR 2.44%で最も速い成長が予測されています。

- 形態別では、生鮮・チルド製品が2025年の中東家禽肉市場規模の54.28%を占め、加工品は2031年にかけてCAGR 2.61%で拡大しています。

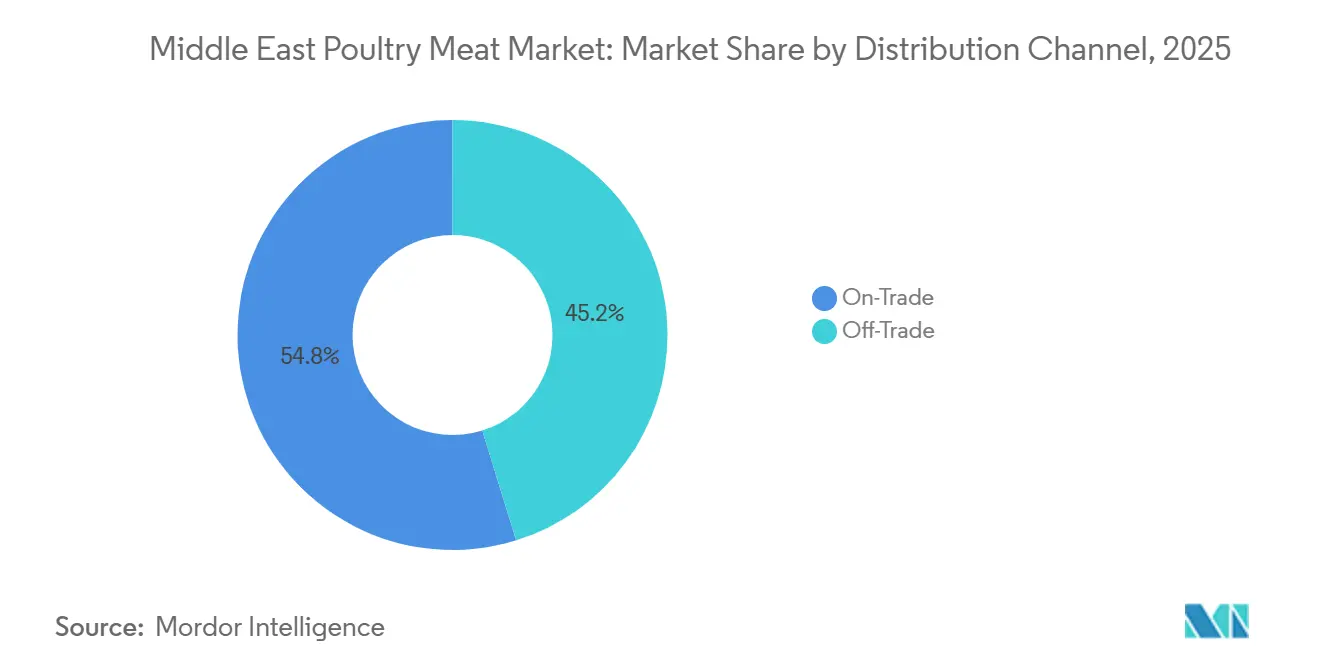

- 流通チャネル別では、業務用チャネルが2025年に54.79%の売上シェアを保有し、小売用チャネルの売上は2026年から2031年にかけてCAGR 2.21%で成長すると予測されています。

- 地域別では、サウジアラビアが2025年の売上の31.81%を占め、バーレーンが2031年にかけてCAGR 2.77%で最も速い成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東家禽肉市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人口増加とタンパク質消費の増大による家禽需要の拡大 | +0.6% | GCCコア(サウジアラビア、UAE、カタール)、イラクおよびヨルダンへの波及 | 長期(4年以上) |

| 赤肉と比較した手頃なタンパク質への需要増加 | +0.4% | 地域全体、特にサウジアラビア、UAE、エジプト隣接市場で顕著 | 中期(2〜4年) |

| クイックサービスレストランおよびフードサービスセクターの拡大による消費増加 | +0.5% | 都市部:リヤド、ドバイ、ドーハ、クウェートシティ | 中期(2〜4年) |

| 都市化の進展と食習慣の変化による家禽消費の支持 | +0.3% | GCCおよびレバント地域、主要都市圏に集中 | 長期(4年以上) |

| 近代的小売およびコールドチェーンインフラの成長による供給可用性の向上 | +0.3% | GCCコア、バーレーンおよびオマーンでの早期成果 | 短期(2年以内) |

| 地域の家禽生産および食料安全保障を支援する政府イニシアチブ | +0.4% | サウジアラビア、UAE、バーレーン、カタールの国家政策 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

人口増加とタンパク質消費の増大による家禽需要の拡大

都市化と可処分所得の増加に支えられた中東全域での急速な人口増加は、家禽肉などの手頃で入手しやすいタンパク質源への需要を大幅に高めています。家禽肉は赤肉と比較して価格が比較的低く、地域の食習慣に合致していることから広く好まれています。健康意識の高まりも消費者の脂肪分の少ないタンパク質への移行を促し、家禽消費をさらに支えています。また、フードサービスセクターおよびクイックサービスレストランチェーンの拡大も家禽利用の増加に貢献しています。食料安全保障の強化と輸入依存の低減を目的とした政府イニシアチブが国内家禽生産を支援しています。増加する若年人口と変化する消費パターンが需要をさらに加速させています。その結果、家禽肉は地域の小売およびフードサービスチャネルの両方で力強い消費成長を続けています。

クイックサービスレストランおよびフードサービスセクターの拡大による消費増加

クイックサービスレストラン(QSR)、カジュアルダイニング店舗、およびフードサービスセクター全体の急速な拡大が、中東全域での家禽消費の増加に大きく貢献しています。家禽肉はコスト効率、汎用性、および多様な料理にわたる幅広い消費者受容性から、フードサービス事業者に好まれるタンパク質であり続けています。観光業の力強い回復と成長が需要をさらに加速させており、特に主要なホスピタリティ拠点でその傾向が顕著です。例えば、ドバイ経済観光局は、2025年1月から7月の間にドバイが1,117万人の宿泊観光客を迎え、2024年の同期間と比較して5%増加したと報告しており、これがフードサービス活動と家禽ベースのメニュー消費の増加を支えました[1]出典:ドバイ経済観光局、「最新の調査とインサイト」、dubaidet.gov.ae。国際的なレストランチェーンおよびデリバリー特化型店舗の増加も家禽製品への安定した需要を牽引しています。

都市化の進展と食習慣の変化による家禽消費の支持

中東全域での都市化の進展は食習慣に大きな影響を与えており、家禽肉などの利便性が高く手頃なタンパク質源の消費増加につながっています。都市部の消費者は、多忙なライフスタイルと労働参加率の高まりから、調理済み・加工済み家禽製品をますます好むようになっています。国際料理への露出の増加と近代的な小売形態に支えられた食習慣の変化が、家禽需要をさらに強化しています。世界銀行によると、2024年にはカタールの人口の99%が都市部に居住しており、家禽ベース製品を含む利便性の高い加工食品への需要の高まりが浮き彫りになっています[2]出典:世界銀行、「都市人口」、worldbank.org。地域の家禽生産者および食品メーカーは、この進化する消費者ニーズに応えるべく製品ポートフォリオの積極的な拡充を進めています。また、コールドチェーンインフラの改善と小売アクセスの向上が付加価値家禽製品のより広範な普及を可能にしています。

地域の家禽生産および食料安全保障を支援する政府イニシアチブ

食料安全保障の強化と輸入依存の低減を目的とした政府イニシアチブが、中東における家禽肉市場の成長を支援する上で重要な役割を果たしています。地域の複数の政府が財政的インセンティブ、インフラ整備、および政策支援を通じて国内家禽生産への投資を行い、自給率の向上を図っています。サウジアラビアのビジョン2030イニシアチブのもと、環境・水・農業省(MEWA)は王国の広範な食料安全保障戦略の一環として地域の家禽生産強化に向けた強力な措置を実施しています。これらの措置には、家禽農家を支援し生産量の増加を促すことを目的とした年間最大1億8,700万USDの生産ベースの直接補助金が含まれています[3]出典:食品加工産業省、「国別プロファイル-サウジアラビア」、mofpi.gov.in。こうしたイニシアチブは生産効率を改善し、民間投資を呼び込み、近代的な農業慣行の普及を促進しています。さらに、飼料供給、バイオセキュリティ、および技術導入を支援する政府主導のプログラムが供給の安定性を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い飼料コストが生産マージンに影響 | -0.5% | GCC全域、完全輸入依存のUAEおよびバーレーンで深刻 | 短期(2年以内) |

| 輸入飼料への依存が生産者を価格変動リスクにさらす | -0.4% | GCCコア、サウジアラビアは国内産小麦により一部緩和 | 中期(2〜4年) |

| 疾病発生が家禽供給と生産安定性に影響 | -0.3% | イラン、イラク、GCC(クウェート、サウジアラビア)で散発的に発生 | 短期(2年以内) |

| 高いエネルギーおよび運営コストが生産費用を増加 | -0.3% | GCC全域、夏季(5月〜9月)に最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い飼料コストが生産マージンに影響

高い飼料コストは食肉市場にとって重大な抑制要因であり続けており、飼料は全体的な生産費用の大部分を占めています。地域がトウモロコシや大豆ミールなどの輸入飼料原料に大きく依存していることで、生産者はグローバルな価格変動とサプライチェーンの混乱にさらされています。商品価格、輸送コスト、および為替変動の変化が家禽農家の運営上の不確実性をさらに高めています。生産コストの上昇は特に価格設定の柔軟性が限られた中小規模の生産者の利益マージンを圧迫することが多いです。場合によっては、高い生産コストが消費者に転嫁され、価格に敏感な市場での需要感応度に影響を与えます。また、予測不可能な飼料コストは長期的な生産計画や設備拡張への投資を妨げる可能性があります。これらの課題は地域の家禽産業における収益性と運営の安定性に引き続き影響を与えています。

輸入飼料への依存が生産者を価格変動リスクにさらす

地域の家禽産業がトウモロコシや大豆ミールなどの輸入飼料原料に大きく依存していることで、生産者は大幅な価格変動リスクにさらされています。地政学的緊張や輸送の混乱と相まった商品価格のグローバルな変動が飼料コストに直接影響し、ひいては生産費用に影響を与えます。為替レートの変動が地域の生産者にとってこれらのコスト圧力をさらに増幅させる可能性があります。輸入への依存は家禽農家を供給不足や突然の価格急騰に対して脆弱にし、利益マージンと運営の予測可能性を低下させます。中小規模の生産者は予期せぬコスト増加を吸収する財務的な余力が乏しいことが多く、特に影響を受けます。輸入飼料への依存はまた、産業が長期的な生産・投資戦略を計画する能力を制限します。その結果、この依存は地域の家禽肉市場の成長を抑制する主要な課題であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:鶏肉の優位性が数量を支え、七面鳥肉がプレミアムニッチを開拓

鶏肉は2025年の中東家禽肉市場で最大のシェアを占め、総消費量の約83.36%を代表しました。その優位性は主に、小売およびフードサービスチャネルの両方において手頃で汎用性の高いタンパク質源に対する強い消費者需要によって牽引されています。鶏肉は地域の文化的・食事的嗜好を超えて広く受け入れられており、日常の食事やクイックサービスレストランの提供品の定番となっています。他の家禽タイプと比較して生産サイクルが比較的短くコスト効率が高いことも、大規模生産と供給可用性を支えています。中東の複数の国の政府も食料安全保障強化のために国内家禽農業を支援しており、地域の鶏肉サプライチェーンを強化しています。

七面鳥肉は中東家禽肉市場で最も成長の速いセグメントとなる見込みで、2031年にかけてCAGR 2.44%を記録すると予測されています。このセグメントの成長は、脂肪分の少ないタンパク質に対する消費者意識の高まりと多様な家禽消費への関心の増大によって支えられています。七面鳥肉は脂肪含有量が低く高タンパクであることから、健康志向の消費者にアピールするより健康的な代替品として認識されるようになっています。近代的な小売チャネルを通じた入手可能性の拡大と加工肉製品への組み込みの増加も需要成長を支えています。フードサービス事業者は、消費者が新しいタンパク質オプションに開放的な都市市場を中心に、七面鳥ベースのメニューアイテムを徐々に導入しています。

形態別:生鮮・チルドがリード、加工品が利便性プレミアムを獲得

2025年、生鮮・チルド家禽肉が中東家禽市場を支配し、シェアの約54.28%を占めました。この嗜好は、品質と味を重視する新鮮な食材と伝統的な調理法への消費者の傾向に起因しています。サウジアラビアやUAEなどの国々は国内生産とコールドチェーンインフラを強化し、生鮮家禽の安定供給を確保しています。生鮮・チルド家禽の需要は主にレストランやホテルを含むホスピタリティおよびフードサービスセクターによって牽引されています。さらに、消費者は生鮮家禽を栄養価が高いと結びつけており、このセグメントへの忠誠心を固めています。地域生産の促進を目的とした政府イニシアチブが輸入依存を低減し、セグメントの市場ポジションを強化しています。

一方、加工家禽セグメントは最も速い成長を示しており、2026年から2031年にかけてCAGR 2.61%が見込まれています。この急増は中東での急速な都市化と、利便性食品に傾く家庭消費パターンの変化によって促進されています。ナゲット、マリネカット、調理済み食品などの製品は、働く専門職や若い世代の多忙なライフスタイルに共鳴しています。近代的な小売形態とオンライン食料品プラットフォームの台頭が、これらの付加価値製品へのアクセスをさらに向上させています。メーカーは地域の味覚に合わせた製品ラインの革新を行うだけでなく、ハラール認証の確保にも取り組んでいます。加工家禽が栄養価が高く利便性の高い選択肢として支持を集める中、その市場拡大は今後も続く見通しです。

流通チャネル別:業務用チャネルがシェアを保持、小売用チャネルが勢いを増す

業務用チャネルは2025年の中東家禽肉市場で最大のシェアを占め、総売上の約54.79%を占めました。このセグメントの好調なパフォーマンスは主に、家禽ベースのメニュー提供に大きく依存するクイックサービスレストラン、カジュアルダイニングチェーン、ホテル、ケータリングサービスを含む地域の活発なフードサービスセクターに起因しています。鶏肉ベースの料理は地域料理の定番であり続け、レストランや機関購入者からの安定した需要を支えています。急速な都市化、増加する外国人居住者人口、および外食への消費者支出の増加が業務用消費をさらに強化しています。さらに、UAEやサウジアラビアなどの主要市場における観光回復とホスピタリティインフラの拡大が、フードサービスチャネルを通じた家禽需要を増加させています。

小売用チャネルの売上は中東家禽肉市場で最も成長の速い流通チャネルとなる見込みで、2026年から2031年の予測期間中にCAGR 2.21%を記録すると予測されています。このセグメントの成長は、スーパーマーケットやハイパーマーケットを通じた自炊と大量購入への嗜好の増加を伴う消費者ライフスタイルの変化によって牽引されています。近代的な小売インフラの拡大とコールドチェーン物流の改善が小売店での製品の入手可能性と品質を向上させています。消費者はまた、利便性と長い賞味期限のために包装済み、冷凍、および付加価値家禽製品をますます購入するようになっています。電子商取引とオンライン食料品プラットフォームの普及率の上昇が、より幅広い製品選択と宅配を提供することで小売用チャネルの成長をさらに支えています。

地域分析

2025年、サウジアラビアは大規模な人口と積極的な政府戦略を活用し、支配的な31.81%の市場シェアを占めました。食料安全保障を強く重視した王国のビジョン2030イニシアチブは、重要なインフラの進歩を促し、国内生産を強化しました。この包括的な計画には、最先端の農業技術への投資、革新的な節水方法、および最新鋭の食品加工施設の設立が含まれており、すべて自給率の向上を目標としています。輸入依存の低減に強く焦点を当て、政府は地域の生産者を積極的に育成しています。しかし、この戦略的転換は歴史的に市場を支配してきた従来のサプライヤーに課題をもたらしています。サウジアラビアの市場優位性は、規制の整合と物流の改善によって促進された地域との関係強化によってさらに固められています。

バーレーンは地域の中では規模が小さいものの、2026年から2031年にかけて地域の同業他社を上回る2.77%のCAGRを達成する見込みです。この成長軌跡は、高い一人当たり消費量に支えられたバーレーンの潜在力を浮き彫りにしています。食料サプライチェーンの多様化への戦略的重点と、有機食品やプレミアム食品などのニッチ市場への投資が成長見通しをさらに強化しています。こうした動向は、小規模市場における的を絞った戦略の有効性を示しており、バーレーンが大規模な地域プレーヤーに対して独自の優位性を活用できる立場にあることを示しています。さらに、官民パートナーシップの促進と貿易協定の強化に対するバーレーンのコミットメントが地域における競争力を高めています。

UAE、カタール、クウェート、オマーンはそれぞれ独自の人口動態、所得水準、食の嗜好によって形成され、市場ランドスケープにおいて重要な役割を果たしています。これらの国々は異なる市場特性を示しながらも、その集合的な存在が地域の拡大を大きく推進しています。対照的に、イランとイラクは相当な人口規模にもかかわらず、貿易と地域生産に影響を与える経済的・政治的課題に直面しています。しかし、状況の安定化と投資障壁の低下の兆しとともに、これらの国々は有望な成長ポテンシャルを示しています。一方、ヨルダンは重要な地域加工ハブとして台頭しており、その家禽セクターは国内外の市場に巧みに対応しています。

競合環境

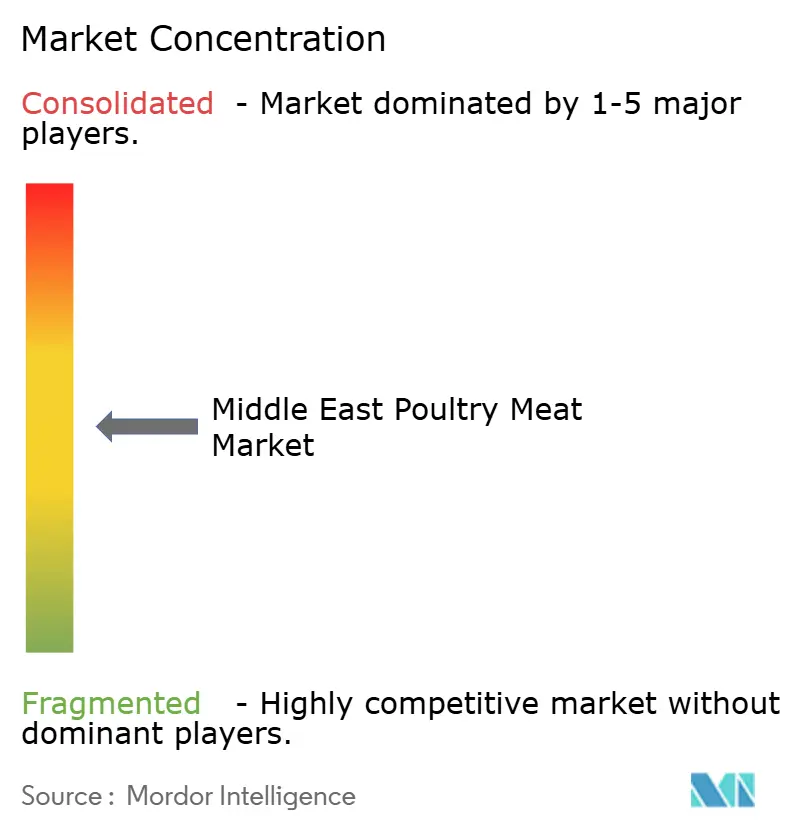

中東家禽肉市場では、業界リーダーのAlmaraiを含む少数の支配的なプレーヤーが大きな影響力を持っています。規模の経済から恩恵を受けるこれらの主要プレーヤーは、事業を拡大するだけでなく、競争優位性を維持するために技術革新に多額の投資を行っています。その戦略には多くの場合、垂直統合が含まれており、サプライチェーンの複数の段階を管理することでコストを削減し効率を向上させています。一方、中小・ニッチプレーヤーは特定の消費者ニーズに応えるために特化したポジショニングと地域戦略に注力し、独自の地位を確立しています。このダイナミックな環境は、急速に進化する市場での優位性を争う確立されたリーダーと新興の競合他社の両方によって、イノベーションと競争を促進しています。

国際的なプレーヤーは中東での存在感を確立または拡大しようと競合環境を激化させています。この市場を開拓するために、これらのグローバル企業の多くはパートナーシップ、地域企業の買収、または直接投資などの戦略を追求しています。彼らの参入は市場に活力をもたらすだけでなく、運営効率と製品品質の新たなベンチマークを設定することが多い先進的な慣行と技術をもたらします。これに対応して、地域のプレーヤーはサプライチェーンを強化し、運営効率を改善し、市場シェアを守るために製品品質を向上させています。これらの取り組みは、国際的および国内の競合他社からの圧力が増す中で、地域企業が競争力を維持するために不可欠です。

中東の家禽肉セクターでは、技術導入が重要な差別化要因として際立っています。企業は自動化された加工システムと高度な品質管理措置を活用して業務を強化しています。これらの技術的進歩は生産効率を高めるだけでなく、ますます厳格化する規制基準と消費者の期待に製品が一貫して応えることを確保します。さらに、近代的な技術を採用することで、企業は生産コストの上昇、労働力不足、および進化する規制への対応といった課題に対処する能力を高めています。技術の統合は運営上の課題に対処するだけでなく、企業が高品質な製品を提供できるようにし、市場における競争優位性を確固たるものにしています。

中東家禽肉産業リーダー

BRF S.A.

Tanmiah Food Company

Al-Watania Poultry Company

Almarai Company

Al Islami Foods

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Tanmiah Food Companyは、サウジアラビア中央地域に2つの新施設の設立を発表しました。アル・マジュマーに位置する家禽加工工場とダフナに位置する飼料工場です。これらの施設は、先進技術の活用と持続可能な高容量インフラによる食料安全保障の強化を通じて地域生産を促進し、サウジアラビアのビジョン2030を支援します。

- 2024年11月:世界的な家禽生産のリーダーの一つであるAl Watania Poultryは、中東において17,700 kWの容量を誇る新しい冷却プラントを稼働させました。同社によると、新しい冷却プラントは、1時間に36,000羽を処理する高容量の自動化された食肉処理場を含む複数のバイオサーマル負荷に対応するとともに、施設に接続されたすべての冷蔵ユニットと3つのボックスフリーザーを冷却します。

- 2024年9月:バーレーンの長年の家禽生産者であるDelmon Poultry Companyは、鶏肉に対する地域需要の増加に対応し運営効率を向上させるための戦略的イニシアチブの一環として、アル・ハマラーにあるブロイラー孵化場のアップグレードのためにPetersimeと提携しました。このプロジェクトにより孵化場の生産能力は年間約1,140万羽の初生雛に増加し、旧来のマルチステージシステムを置き換える先進的なシングルステージ孵化技術の導入によってインフラが近代化されました。

中東家禽肉市場レポートの調査範囲

家禽肉(白肉とも呼ばれる)は、人間が消費するために商業的または家庭的に飼育された鳥から得られます。これには鶏、七面鳥、アヒル、ガチョウが含まれます。中東家禽肉市場は製品タイプ、形態、流通チャネル、および地域別にセグメント化されています。製品タイプ別では、市場は鶏肉、七面鳥肉、その他にセグメント化されています。形態別では、市場は生鮮・チルド、冷凍、缶詰、加工品にセグメント化されています。流通チャネル別では、市場は業務用チャネルと小売用チャネルにセグメント化されています。地域別では、市場はサウジアラビア、アラブ首長国連邦、カタール、クウェート、オマーン、バーレーン、イラン、ヨルダン、イラク、中東その他にセグメント化されています。市場予測は金額(USD)および数量(トン)で提供されます。

| 鶏肉 |

| 七面鳥肉 |

| その他 |

| 生鮮・チルド | |

| 冷凍 | |

| 缶詰 | |

| 加工品 | ナゲット |

| デリミート | |

| ソーセージ | |

| テンダー・マリネ | |

| ミートボール | |

| その他 |

| 業務用 | ホテル |

| レストラン | |

| ケータリング | |

| 小売用 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売チャネル | |

| その他の流通チャネル |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| イラン |

| ヨルダン |

| イラク |

| 中東その他 |

| 製品タイプ別 | 鶏肉 | |

| 七面鳥肉 | ||

| その他 | ||

| 形態別 | 生鮮・チルド | |

| 冷凍 | ||

| 缶詰 | ||

| 加工品 | ナゲット | |

| デリミート | ||

| ソーセージ | ||

| テンダー・マリネ | ||

| ミートボール | ||

| その他 | ||

| 流通チャネル別 | 業務用 | ホテル |

| レストラン | ||

| ケータリング | ||

| 小売用 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売チャネル | ||

| その他の流通チャネル | ||

| 地域別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| オマーン | ||

| バーレーン | ||

| イラン | ||

| ヨルダン | ||

| イラク | ||

| 中東その他 | ||

市場の定義

- 食肉 - 食肉とは、食用に供される動物の肉またはその他の可食部位と定義されます。食肉産業の最終用途は人間の消費のみです。食肉は一般的に家庭での調理・消費のために小売店で購入されます。本調査対象市場では、未調理の食肉のみを対象としています。これは「加工品」の形態に含まれるさまざまな形態で加工される場合があります。食肉のその他の購入は、フードサービス店舗(レストラン、ホテル、ケータリングなど)での食肉消費を通じて行われます。

- その他の食肉 - その他の食肉セグメントには、ラクダ、馬、ウサギなどの食肉が含まれます。これらは一般的にあまり消費されない食肉の種類ですが、世界の特定の地域では存在感があります。赤肉の一部であるにもかかわらず、市場をより深く理解するためにこれらの食肉タイプを別途考慮しています。

- 家禽肉 - 家禽肉(白肉とも呼ばれる)は、人間が消費するために商業的または家庭的に飼育された鳥から得られます。これには鶏、七面鳥、アヒル、ガチョウが含まれます。

- 赤肉 - 赤肉は生の状態では赤色、調理すると濃い色になるのが一般的です。牛肉、羊肉、豚肉、ヤギ肉、仔牛肉、マトンなど、哺乳類から得られるすべての食肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と光沢、食感と色、光沢、および脂肪の質に関連しています。A5は和牛牛肉が獲得できる最高の評価です。 |

| と畜場 | 食肉処理場の別名であり、人間が消費することを目的とした動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病で、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファルウイルス科の二本鎖DNAウイルスによって引き起こされる豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に見られるマグロの中で最も小さい種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛の品種から得られる牛肉です。「認定アンガス牛肉」の品質マークを受けるには、アメリカアンガス協会からの認定が必要です。 |

| ベーコン | 豚の背中または脇腹から得られる塩漬けまたは燻製の食肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉です。 |

| ボローニャ | 食肉から作られたイタリアの燻製ソーセージで、通常は大型で豚肉、牛肉、または仔牛肉から作られます。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性因子による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または仔牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売協会 |

| ブリスケット | 牛または仔牛の胸部または下胸部から切り取られた食肉の部位です。牛ブリスケットは9つの牛肉の主要部位の一つです。 |

| ブロイラー | 食肉生産のために特別に繁殖・飼育された鶏(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物および豆類の計量単位です。1ブッシェル=27.216 kg |

| 枝肉 | 精肉業者が食肉を切り取る食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな食肉の断面であるチャックプライマルの一部である牛肉の部位を指します。 |

| コーンドビーフ | 塩水で漬けて茹でた牛ブリスケットで、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、食肉の量を定義するために使用される計量単位です。1 CWT=50.80 kg |

| ドラムスティック | もも肉を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査サービス |

| 雌羊 | 成熟した雌の羊です。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取られた食肉の部位です。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランクから取られた牛肉ステーキの部位です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、および会社を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング業務、およびその他多くの形態が含まれます。 |

| 飼料 | 動物の餌を指します。 |

| 前脚上部 | 牛の前脚の上部です。 |

| フランクフルター | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査サービス |

| FSSAI | インド食品安全基準局 |

| 砂嚢 | 鳥の消化管に見られる器官です。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られる牛肉です。穀物肥育牛にはより早く肥育させるために抗生物質や成長ホルモンが投与される場合もあります。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚から取られた豚肉を指します。 |

| ホレカ | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の食肉です。 |

| 神戸牛 | 日本の兵庫県神戸市で生まれ、育てられ、屠殺された黒毛和種の和牛です。神戸牛として分類されるには、兵庫県内で生まれ、育てられ、屠殺されていなければなりません。 |

| レバーヴルスト | 牛または豚のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 細かく刻んだまたは挽いた熱処理豚肉から作られた大型のイタリアンソーセージまたはランチョンミートで、少なくとも15%の小さな豚脂の角切りが含まれています。 |

| パストラミ | 通常は薄切りで提供される高度に味付けされた燻製牛肉を指します。 |

| ペパロニ | 硬化した食肉から作られたアメリカのスパイシーなサラミの一種です。 |

| プレート | 牛のリブカットのすぐ下の腹部から取られた前四半部の部位を指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾病で、後期妊娠の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| 主要部位 | 枝肉の主要な断面を指します。 |

| クォーン | 菌類培養物を乾燥させ、結合剤として機能する卵白またはジャガイモタンパク質と混合し、食感を調整してさまざまな形状に成形した菌糸タンパク質を原料として使用した食肉代替製品です。 |

| 調理済み食品(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての材料が含まれた食品製品を指します。 |

| 即食食品(RTE) | 事前に準備または調理された食品製品で、食べる前にさらなる調理や準備が不要なものを指します。 |

| レトルト包装 | 食品を袋または金属缶に充填し、密封した後、極めて高温に加熱して製品を商業的に無菌状態にする無菌包装食品のプロセスです。 |

| ラウンドステーキ | 牛の後脚から取られた牛肉ステーキを指します。 |

| ランプステーキ | 脚と背骨の間の分割から得られる牛肉の部位を指します。 |

| サラミ | 発酵・乾燥させた食肉からなる硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした食肉から作られた食肉製品で、生、燻製、または漬け込まれた状態で、通常はケーシングに詰められます。 |

| ホタテ貝 | 肋状の二枚貝の殻を持つ軟体動物の食用貝類です。 |

| セイタン | 小麦グルテンから作られた植物性食肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダーの販売時点管理(POS)システムで、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | 牛の背中の下部および側面部分から取られた牛肉の部位です。 |

| すり身 | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体からなる牛肉の部位を指します。 |

| タイガーシュリンプ | インド洋および太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 一般的に赤道付近の沿岸の人工池で養殖される熱帯産のエビです。 |

| 和牛 | 高度な霜降り肉で珍重される黒または赤の日本の牛の4つの系統のいずれかから得られる牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。