ドイツ家禽肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.29 十億米ドル |

| 市場規模 (2026) | 4.31 十億米ドル |

| 市場規模 (2031) | 4.41 十億米ドル |

| 成長率 (2026 - 2031) | 0.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ家禽肉市場分析

ドイツ家禽肉市場規模は、2025年の42億9,000万USDから2026年には43億1,000万USDへと成長し、2026年から2031年にかけてCAGR 0.45%で推移し、2031年までに44億1,000万USDに達すると予測されています。この限定的な成長は、生産量の増加から高付加価値製品へのシフトを反映しています。安定した消費パターン、一人当たり家禽摂取量の限定的な伸び、代替タンパク質源との競争激化などの要因が、市場全体の拡大を鈍化させています。しかし、プレミアム製品、動物福祉に配慮した製品、革新的な加工家禽製品などの分野では引き続き機会が存在し、消費者の関心を集め収益性を牽引しています。鶏肉は、その手頃な価格と効率的なサプライチェーンにより、最も広く購入される家禽の種類であり続けています。一方、七面鳥肉、オーガニック家禽、利便性を重視した加工製品は、消費者が食の選択において健康、持続可能性、利便性を優先するにつれて人気を高めています。小売の状況も変化しています。レストランなどの業務用フードサービスチャネルは、パンデミックによる混乱後に勢いを取り戻しています。一方、デジタルプラットフォームや現代的な食料品店を含む小売チャネルは、消費者が価格の透明性と宅配の利便性をますます重視するにつれて、より多くの市場シェアを獲得しています。市場は中程度に集中しており、大手企業はその規模と資源を活用して変化する消費者ニーズに対応しています。

主要レポートのポイント

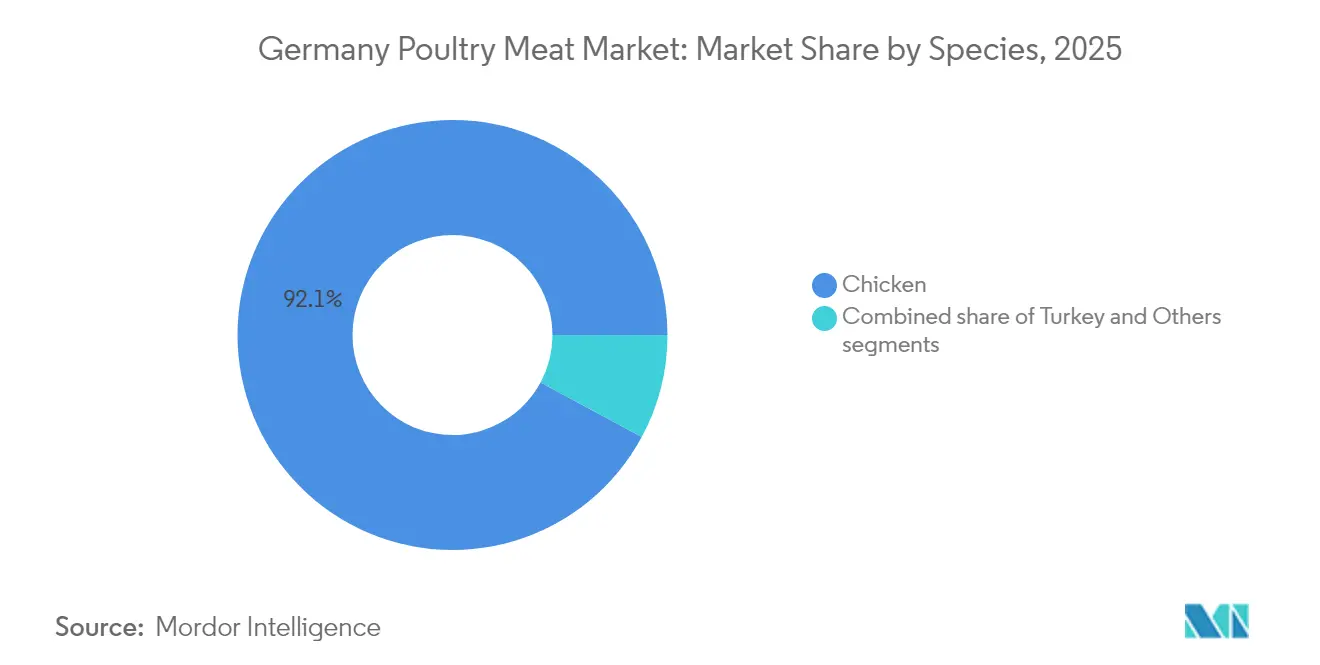

- 種類別では、鶏肉が2025年のドイツ家禽肉市場シェアの92.13%を占め、七面鳥肉は2031年にかけてCAGR 1.49%で拡大する見込みです。

- 形態別では、冷凍製品が2025年のドイツ家禽肉市場シェアの38.27%をリードし、加工品は2031年にかけてCAGR 1.24%で成長すると予測されています。

- 性質別では、従来型製品が2025年のドイツ家禽肉市場規模の85.29%を占め、オーガニック製品は2031年にかけてCAGR 2.35%で拡大しています。

- 流通チャネル別では、業務用フードサービスが2025年のドイツ家禽肉市場規模の55.14%を占め、小売チャネルは2031年にかけてCAGR 1.77%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ家禽肉市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 消費者の健康意識の高まりと 赤身タンパク質への嗜好 | +0.8% | 全国的、 都市部での採用が強い | 中期 (2〜4年) |

| オーガニックおよび抗生物質不使用家禽への 嗜好の高まり | +0.6% | 全国的、 富裕地域に集中 | 長期 (4年以上) |

| 地元産家禽製品への 消費者の傾向 | +0.4% | 地域的、 バイエルン州およびバーデン=ヴュルテンベルク州で最も強い | 短期 (2年以内) |

| フードサービス部門の拡大による 家禽需要の増加 | +0.3% | 全国的、 都市部集中 | 中期 (2〜4年) |

| 家禽農業および加工における 技術的進歩 | +0.5% | 全国的、 ニーダーザクセン州での早期採用 | 長期 (4年以上) |

| 持続可能性への懸念が 環境に優しい生産方法を推進 | +0.7% | 欧州全体、 ドイツがリーダーシップを発揮 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

消費者の健康意識の高まりと赤身タンパク質への嗜好

消費者の健康意識の高まりと、赤身で高タンパクな食事への嗜好の増加は、ドイツ家禽肉市場の成長を牽引する主要な要因です。Frontiers Organizationによる2025年1月のレポートでは、ドイツの消費者の62.3%が健康的な食事を重要と考えていることが強調されています[1]出典:Frontiers Organization、「ドイツにおける健康的な栄養に対する態度」、frontiersin.org。これにより、赤肉の消費が顕著に減少し、鶏肉や七面鳥肉などのより赤身の代替品へのシフトが生じています。家禽は、心臓の健康、体重管理、飽和脂肪の低さなどの利点との関連から、より健康的な選択肢として広く認識されており、これは国の食事ガイドラインとも一致しています。例えば、全米チキン協議会が報告しているように、鶏の胸肉の標準的な一人前(約3.5オンス)は高いタンパク質対脂肪比を提供し、健康意識の高い人々に特に魅力的です[2]出典:全米チキン協議会、「栄養と健康」、nationalchickencouncil.org。この高まる需要に応えるため、家禽加工業者は明確な栄養表示を備えた調理済み製品や強化製品をより多く導入しています。

オーガニックおよび抗生物質不使用家禽への嗜好の高まり

オーガニックおよび抗生物質不使用家禽への消費者需要は、ドイツ家禽肉市場の成長を大幅に牽引しています。ScienceDirectが2025年6月に発表した調査では、オーガニックラベルがドイツにおける食肉購入決定に影響を与える最も重要な要因であることが明らかになりました[3]出典:ScienceDirect、「職場の食堂におけるオーガニック、動物福祉に配慮した、地元産食肉に対する消費者の嗜好:ドイツにおける離散選択実験の結果」、sciencedirect.com。これは、認定された福祉および持続可能性基準に対する消費者の信頼の高まりを示しています。オーガニック家禽は現在市場の小さな部分を占めるに過ぎませんが、着実に成長しています。例えば、テューネン研究所の報告によると、認定オーガニック生産はすでに国内の卵生産量の大部分を占めています。これは、規制された品質とトレーサビリティ基準に対する消費者の信頼を示しています。欧州チキンコミットメントへの小売業者の参加は、生産者がより高い動物福祉慣行を採用することを促しています。この需要に応えるため、大規模な垂直統合型生産者はブロックチェーンを活用したトレーサビリティシステムなどの先進技術に投資しています。

フードサービス部門の拡大による家禽需要の増加

ドイツの成長するフードサービス部門は、家禽肉の需要を大幅に押し上げています。米国農務省によると、同国のフードサービス部門の売上は2024年に2.4%増加し、937億USDに達しました[4]出典:米国農務省、「小売食品年次報告」、apps.fas.usda.gov。この成長は、レストラン、クイックサービス店、施設向けケータリングにおける活動の活発化を反映しています。家禽は、その多用途性、調理のしやすさ、赤肉と比較した比較的安定した価格から、シェフに好まれる選択肢となっています。サラダ、ラップ、ビュッフェ料理など様々な料理に広く使用されており、多くのホスピタリティ施設やケータリングサービスの定番となっています。この高まる需要に対応するため、家禽加工業者は大容量包装、一定のポーションサイズ、より長い賞味期限のマリネ製品の提供に注力しています。これらの革新は、厨房の効率を改善し調理時間を短縮するのに役立ち、フードサービス事業者にとって家禽をさらに魅力的なものにしています。

家禽農業および加工における技術的進歩

家禽農業および加工における技術的進歩は、ドイツ家禽肉市場の成長を牽引する上で重要な役割を果たしています。EuroTier 2024では、孵化前に雛の性別を判定する胚内性別判定(インオボ・セクシング)を実行し、群れの行動を監視できる新しいAI対応カメラシステムが展示されました。これらの技術は、廃棄される雛の数を減らし、動物福祉規制へのより良い準拠を確保するのに役立ちます。加工施設では、KPM AnalyticsのTheiaVu WD-300などの革新技術により、高速での枝肉のリアルタイム検査が可能となり、手作業の必要性を減らし食品安全基準を向上させています。ロボット工学は反復作業の処理に採用されており、ドイツの加工工場が直面する労働力不足に対処しています。精密給餌ソフトウェアと栄養管理のためのデータ駆動型ツールは、農家が飼料使用を最適化し、飼料転換率を改善してコストを削減するのに役立っています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 鳥インフルエンザやニューカッスル病などの 疾病発生 | -0.3% | 全国的、 地域的集中パターンあり | 短期 (2年以内) |

| 厳格な食品安全、動物福祉、 抗生物質使用規制 | -0.4% | 欧州全体、 ドイツが厳格に実施 | 中期 (2〜4年) |

| 飼料価格の変動 | -0.5% | 全国的、 すべての生産規模に影響 | 短期 (2年以内) |

| 代替タンパク質源との競争 | -0.2% | 全国的、 都市市場集中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な食品安全・動物福祉・抗生物質規制

厳格な食品安全、動物福祉、抗生物質規制は、ドイツ家禽肉市場の成長と収益性に課題をもたらしています。同国は、1平方メートルあたりの飼育羽数の削減や抗生物質の予防的使用の制限など、欧州連合の基準要件よりも厳格なルールを実施することが多いです。動物保護法(Tierschutzgesetz)の最近の改正により、農家は止まり木などの環境エンリッチメント素材の提供と各鳥のためのより広いスペースの確保が義務付けられ、生産コストが大幅に増加しました。生産者はより厳格な文書管理に準拠しなければならず、多くの企業がコンプライアンスを管理し小売業者のサプライチェーンから除外されないよう高度なソフトウェアシステムに投資しています。大手企業はこれらの高い基準を活用してブランドイメージを強化し、新規参入者に対する参入障壁を構築しています。

鳥インフルエンザやニューカッスル病などの疾病発生

鳥インフルエンザやニューカッスル病などの繰り返す疾病発生は、ドイツ家禽肉市場の成長と安定性に大きな課題をもたらしています。高病原性鳥インフルエンザ(HPAI)株、特にH5N1は野鳥個体群に依然として蔓延しており、厳格な封じ込め措置につながっています。これらの措置には、移動制限、感染した群れの大量殺処分、貿易の一時的な禁止が含まれます。フリードリヒ・レフラー研究所(FLI)はこれらの発生を積極的に監視し、農場が管理されたアクセス入場システムや消毒トンネルなどの措置に投資することを要求するバイオセキュリティプロトコルを施行しています。発生が多い地域、特に渡り鳥の生息地では保険料が急激に上昇しています。小規模農場は感染による群れの殺処分時に深刻な財政的困難に直面します。発生期間中、輸出禁止により余剰家禽が国内市場に転用されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:鶏肉の優位性と七面鳥肉の革新

鶏肉はドイツの家庭で最も人気のある選択肢であり続け、2025年に92.13%の支配的な市場シェアを保持しています。この嗜好は、鶏肉の手頃な価格、多用途性、生鮮および加工の両形態での安定した入手可能性によって牽引されています。様々な伝統的および現代的なレシピに適応できる能力が、ドイツの台所での定番となっています。小売業者は高い回転率から鶏肉を好み、生産者は確立されたサプライチェーンと規模の経済から恩恵を受けています。これらの要因が総合的に家禽肉市場における鶏肉の優位性を確保し、国内生産と販売量の主要な牽引役となっています。

一方、七面鳥肉は最も急成長するセグメントとして勢いを増しており、2031年にかけてCAGR 1.49%が見込まれています。健康意識の高い食事への注目の高まりと、赤身で高タンパクな食肉への需要が七面鳥肉の人気を押し上げています。消費者はサラダ、サンドイッチ、調理済み食品に最適な、より軽くて健康的な代替品として七面鳥肉に注目しています。生産者はこのトレンドを活かし、忙しい都市生活者のニーズに応えるポーション管理されたマリネ七面鳥製品などより便利な選択肢を導入しています。七面鳥肉は現在より小さな市場シェアを保持していますが、その強い健康訴求力とプレミアムイメージにより、ドイツの家禽市場での存在感を徐々に高めることが期待されています。

形態別:冷凍製品のリーダーシップと加工品の革新

冷凍家禽製品は、2025年に38.27%の重要な市場シェアを保持し、ドイツの小売およびフードサービス部門の両方で主要な選択肢であり続けています。これらの製品は、より長い賞味期限、保存のしやすさ、費用対効果から好まれており、幅広い消費者が利用できます。家庭では食事計画とポーション管理の利便性から冷凍家禽を評価し、フードサービス事業者は一貫した品質と廃棄物削減のために依存しています。冷凍家禽はディスカウントストアや大容量小売店で広く入手可能であり、その人気をさらに高めています。インフレが消費者支出に影響を与え続ける中、冷凍家禽の手頃な価格と実用性が市場での強い存在感を確保しています。

ナゲット、デリミート、ソーセージ、マリネカットなどの加工家禽は、2031年にかけてCAGR 1.24%で着実に成長すると予測されています。この成長は、特に働く専門職や若い世帯など忙しい消費者の間での便利な調理済み・即食オプションへの需要増加によって牽引されています。メーカーは、多様なフレーバー、低脂肪やエアフライなどのより健康的なオプション、ポーション管理された包装を備えた革新的な製品を導入し、これらの進化する嗜好に対応しています。スーパーマーケット、コンビニエンスストア、オンラインプラットフォームでの加工家禽の入手可能性が消費者のアクセスを容易にしています。

性質別:従来型の規模対オーガニックのプレミアム

従来型家禽生産はドイツの家禽市場で最大のセグメントであり続け、2025年の家禽肉総売上の85.29%を占めています。この優位性は、費用対効果、大規模生産、小売およびフードサービスチャネル全体で一貫した入手可能性を確保する確立されたサプライチェーンによるものです。消費者は従来型家禽を広く入手可能で手頃な価格であることから好むことが多く、家庭での定番となっています。小売業者と流通業者もこのセグメントの安定した供給と高需要への対応能力に依存しています。その結果、従来型家禽はドイツ国民のタンパク質ニーズを満たす上で引き続き重要な役割を果たしています。

一方、オーガニック家禽は持続可能性と動物福祉への消費者の関心の高まりに牽引され、着実に勢いを増しています。このセグメントは、福祉認証とトレーサビリティ機能を備えた製品にプレミアムを支払う意欲のある都市部および富裕層の買い物客に訴求しています。オーガニック家禽は、より多くの消費者が環境に優しく倫理的に生産された食品を優先するにつれて、2031年にかけてCAGR 2.35%で成長すると予測されています。生産者はオーガニック製品の拡充と農業慣行の透明性の強調で対応しています。オーガニック家禽は、高品質で持続可能なタンパク質源への意識と需要の高まりに支えられ、市場でのニッチを開拓しています。

流通チャネル別:業務用チャネルの強みと小売チャネルのデジタル化

業務用チャネルは2025年のドイツ家禽肉市場の55.14%を占め、鶏肉と七面鳥肉はクイックサービスレストラン、ケータリングサービス、施設向け食堂の定番となっています。家禽はその多用途性、調理のしやすさ、一貫した品質から、サラダ、ラップ、ビュッフェなどの料理に最適であり、これらの環境で高く評価されています。フードサービス事業者からの強い需要は、これらのニーズに合わせたポーション管理および大容量パック製品を供給する加工業者への安定した大量注文を確保しています。このセグメントは高量販売の維持と家禽サプライチェーン全体の支援において重要な役割を果たしています。

スーパーマーケット、ハイパーマーケット、オンライン食料品プラットフォームなどの小売チャネルは、2031年にかけてCAGR 1.77%で成長すると予測されています。この成長は、オンラインショッピングの人気の高まり、宅配サービス、消費者が価格を簡単に比較できるツールによって促進されています。小売業者は、変化する消費者の利便性、手頃な価格、多様性への嗜好に対応するため、冷凍、生鮮、加工オプションを含む家禽製品の品揃えを拡充しています。小売チャネルは購買習慣の変化を反映しており、生産者にフードサービスからの大量販売と小売販売のより高い利益率のバランスを取る機会を提供しています。

地理的分析

ニーダーザクセン州はドイツにおけるブロイラー生産の主要地域であり、総生産量の約60%を占めています。この優位性は、近接した場所に位置する飼料供給業者、孵化場、加工施設の確立されたネットワークによるものです。平坦な地形と効率的な穀物供給ルートが輸送コストの削減に役立ち、地域に競争上の優位性をもたらしています。ノルトライン=ヴェストファーレン州とバイエルン州も重要な役割を果たしており、その加工クラスターは密集した人口と強力なフードサービス産業に支えられています。バイエルン州では、地域産およびオーガニック生産を促進する政策がニッチ市場の成長を促し、北部の大規模産業経営と南部の小規模プレミアム重視の生産者との対比を生み出しています。

物流は地域の消費パターンを形成する上で重要な役割を果たしています。生鮮チルド家禽製品は賞味期限が限られているため、通常300km圏内で流通し、強力な地域サプライチェーンを育んでいます。一方、冷凍および加工家禽製品は、高度な冷蔵保管とクロスドッキング施設を通じて全国に流通しています。ドイツは翼や黒肉などの人気の低い部位を近隣の欧州諸国に輸出していますが、ブレグジット後の貿易ルールをめぐる不確実性が長期的な輸出協定に課題を加えています。欧州産業排出指令への準拠は生産の変化につながる可能性があり、南部地域の小規模農場は施設のアップグレードではなく閉鎖を選択する可能性があり、ニーダーザクセン州への生産集中がさらに進む可能性があります。

ベルリン、ミュンヘン、ハンブルクなどの都市部では、オーガニック、七面鳥肉、利便性重視の家禽製品への需要が高くなっています。これらの都市は裕福な人口と忙しいライフスタイルを持ち、プレミアムおよび調理済み食品への嗜好を牽引しています。対照的に、農村地域は手頃な価格を優先する傾向があり、大容量ファミリーパックや低コストの冷凍カットを好みます。農村経済を支援するため、地域の雇用創出とサプライチェーン距離の短縮を目的とした地域加工工場の設立に公的資金が充てられています。しかし、これらの取り組みの成功は、十分な生産規模の達成と、市場全体のダイナミクスに影響を与える可能性のある高い工場価格に対する小売業者の支持の獲得にかかっています。

競合状況

ドイツ家禽肉市場は中程度に集中しており、PHW Group(Wiesenhof)、Plukon Food Group、Rothkötter Groupなどの大手加工業者が市場の重要なシェアを支配しています。これらの企業は、孵化から包装まで生産のすべての段階を垂直統合型の事業で管理しています。自動化された加工システムや再生可能エネルギープロジェクトなどの先進技術への投資が、コスト効率と競争力の維持を助けています。全体的な市場成長の鈍化に対処するため、進化する消費者の嗜好に対応するオーガニック、高福祉、調理済みオプションを含むプレミアム製品ラインの拡充に注力しています。

Plukon Food Groupはドイツ国外での生産能力を高めるためのポーランド企業の買収に見られるように、国際的に事業を拡大しています。一方、Wiesenhofはサプライチェーンの強化と東ドイツでの生産能力増強により国内成長に集中しています。小規模な競合他社は、地元調達、高福祉認証、消費者直販の電子商取引モデルに注力することで機会を見出しています。しかし、これらの小規模プレイヤーは骨抜きや冷凍などの重要なサービスを大手加工業者に依存することが多く、スケーラビリティが制限されています。

技術と持続可能性は家禽市場における競争の主要な要因となっています。AIを活用した選別システム、ロボット加工、統合されたトレーサビリティツールなどの先進技術を採用する企業は、効率を改善し、より厳格な規制要件を満たしています。これらの進歩は、主要小売業者とのパートナーシップの確保にも役立っています。さらに、カーボンニュートラルな鶏肉製品の導入などの持続可能性への取り組みは、環境意識の高い消費者の間で注目を集めていますが、このセグメントはまだ初期段階にあります。代替タンパク質製品は徐々に市場に参入していますが、家禽はその手頃な価格、親しみやすさ、栄養価からドイツの食生活の定番であり続けています。

ドイツ家禽肉産業リーダー

PHW Group

Rothkötter Group

Sprehe Geflügel und Tiefkühlfeinkost KG

Heidemark GmbH

Trinity Meat Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:Plukon Food Group(Plukon)は、Algas SP Sp. z o.o.(Algas)の食肉処理・加工事業の100%を取得する意向を発表しました。これにより、Plukonの加工能力が強化され、同地域での市場プレゼンスが拡大する見込みです。

- 2023年6月:Vionは、ドイツ向けとベネルクス市場向けの2つの独立した地理的ユニットの設立を発表し、これらの地域における業務の合理化と市場特化型戦略の強化を図りました。

ドイツ家禽肉市場レポートの範囲

缶詰、生鮮・チルド、冷凍、加工品は形態別セグメントとして対象。小売、業務用は流通チャネル別セグメントとして対象。| 鶏肉 |

| 七面鳥肉 |

| その他 |

| 生鮮・チルド | |

| 冷凍 | |

| 缶詰 | |

| 加工品 | ナゲット |

| デリミート | |

| ソーセージ | |

| テンダー・マリネ | |

| ミートボール | |

| その他 |

| オーガニック |

| 従来型 |

| 小売 | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他 | |

| 業務用 | ホテル |

| レストラン | |

| ケータリング |

| 種類別 | 鶏肉 | |

| 七面鳥肉 | ||

| その他 | ||

| 形態別 | 生鮮・チルド | |

| 冷凍 | ||

| 缶詰 | ||

| 加工品 | ナゲット | |

| デリミート | ||

| ソーセージ | ||

| テンダー・マリネ | ||

| ミートボール | ||

| その他 | ||

| 性質別 | オーガニック | |

| 従来型 | ||

| 流通チャネル別 | 小売 | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | ||

| コンビニエンスストア | ||

| その他 | ||

| 業務用 | ホテル | |

| レストラン | ||

| ケータリング | ||

市場の定義

- 食肉 - 食肉とは、食用として使用される動物の肉またはその他の可食部分と定義されます。食肉産業の最終用途は人間の消費のみで構成されています。食肉は一般的に家庭での調理と消費のために小売店から購入されます。調査対象市場では、未調理の食肉のみが考慮されています。これは「加工品」の形態に含まれる様々な形態で加工される可能性があります。食肉のその他の購入は、フードサービス店(レストラン、ホテル、ケータリングなど)での食肉消費を通じて行われます。

- その他の食肉 - その他の食肉セグメントには、ラクダ、馬、ウサギなどの食肉が含まれます。これらはあまり一般的に消費されない食肉の種類ですが、世界の特定の地域では存在感があります。赤肉の一部であるにもかかわらず、市場をより深く理解するためにこれらの食肉の種類を別途考慮しています。

- 家禽肉 - 白肉とも呼ばれる家禽肉は、人間の消費のために商業的または家庭的に飼育された鳥から得られます。これには鶏、七面鳥、鴨、ガチョウが含まれます。

- 赤肉 - 赤肉は生の状態では赤色、調理すると暗色になるのが一般的です。牛肉、羊肉、豚肉、ヤギ肉、子牛肉、マトンなど、哺乳類から得られるすべての食肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と輝き、食感と色、光沢、脂肪の質に関連しています。A5は和牛が獲得できる最高の評価です。 |

| と畜場 | と畜場の別名であり、人間の消費を目的とした動物の屠殺に使用または関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病であり、養殖池への放流後30〜35日以内に多くの場合100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファービリダエ科の二本鎖DNAウイルスによって引き起こされる豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に見られるマグロの最小種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛の品種から得られる牛肉です。「認定アンガス牛肉」の品質マークを受けるには、全米アンガス協会からの認定が必要です。 |

| ベーコン | 豚の背中または脇腹から得られる塩漬けまたは燻製の食肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉です。 |

| ボローニャ | 食肉、通常は豚肉、牛肉、または子牛肉から作られた大型のイタリアの燻製ソーセージです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性因子による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または子牛肉から作られたドイツのソーセージの一種を指します。 |

| BRC | 英国小売協会 |

| ブリスケット | 牛肉または子牛肉の胸部または下胸部から切り取られた食肉の部位です。牛のブリスケットは9つの牛肉の主要部位の一つです。 |

| ブロイラー | 食肉生産のために特別に繁殖・飼育された鶏(Gallus domesticus)を指します。 |

| ブッシェル | 穀物と豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | 食肉業者が食肉を切り取る食肉動物の処理された胴体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな食肉の部位であるチャックプライマルの一部である牛肉の部位を指します。 |

| コーンドビーフ | 塩水で漬けて茹でた牛のブリスケットを指し、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、食肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも肉なしの鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査サービス |

| 雌羊 | 成体の雌の羊です。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から切り取られた食肉の部位です。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランクから切り取られた牛肉のステーキです。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 飼料 | 動物の餌を指します。 |

| 前脚上部 | 牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査サービス |

| FSSAI | インド食品安全基準局 |

| 砂嚢 | 鳥の消化管に見られる器官を指します。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った食事で飼育された牛から得られる牛肉です。穀物肥育牛には、より早く太らせるために抗生物質や成長ホルモンが投与されることもあります。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚から取られた豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の食肉です。 |

| 神戸牛 | 日本の兵庫県神戸市で生まれ、育てられ、屠殺された黒毛和種の和牛です。神戸牛として分類されるには、牛が兵庫県内で生まれ、育てられ、屠殺されていなければなりません。 |

| レバーヴルスト | 牛または豚のレバーから作られたドイツのソーセージの一種です。 |

| ロイン | 牛の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 少なくとも15%の豚脂肪の小さな立方体を組み込んだ、細かく刻んだまたは挽いた熱処理豚肉から作られた大型のイタリアのソーセージまたはランチョンミートです。 |

| パストラミ | 通常薄切りで提供される高度に味付けされた燻製牛肉を指します。 |

| ペパロニ | 硬化した食肉から作られたアメリカのスパイシーなサラミの一種です。 |

| プレート | 牛のリブカットのすぐ下の腹部から切り取られた前四半部の部位を指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 後期繁殖障害と新生子豚の重篤な肺炎を引き起こす豚に発生する疾病です。 |

| 主要部位 | 枝肉の主要な部分を指します。 |

| クォーン | 菌類培養物を乾燥させ、バインダーとして機能する卵白またはジャガイモタンパク質と混合し、食感を調整してさまざまな形に成形したマイコプロテインを原料として調製された食肉代替製品です。 |

| 調理済み食品(RTC) | すべての材料が含まれており、パッケージに記載されたプロセスによる準備または調理が必要な食品製品を指します。 |

| 即食食品(RTE) | 事前に準備または調理された食品製品であり、食べる前にさらなる調理や準備が不要なものを指します。 |

| レトルト包装 | 食品を袋または金属缶に充填し、密封してから極めて高温に加熱し、製品を商業的に無菌状態にする無菌包装食品のプロセスです。 |

| ラウンドステーキ | 牛の後脚から切り取られた牛肉のステーキを指します。 |

| ランプステーキ | 脚と背骨の間の分割から得られる牛肉の部位を指します。 |

| サラミ | 発酵させて風乾した食肉からなる硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康と考えられています。 |

| ソーセージ | 細かく刻んで味付けした食肉から作られた食肉製品であり、生、燻製、または漬けたものがあり、通常はケーシングに詰められます。 |

| ホタテ | 二枚の肋骨状の殻を持つ軟体動物である食用の貝類です。 |

| セイタン | 小麦グルテンから作られた植物性食肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダーの販売時点管理(POS)システムを指し、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | 牛の背中の下部と側面から切り取られた牛肉の部位です。 |

| スリミ | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体からなる牛肉の部位を指します。 |

| タイガーシュリンプ | インド洋と太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域、一般的に人工池の海岸沿いで養殖される熱帯のエビです。 |

| 和牛 | 高度な霜降り肉で珍重される黒または赤の日本の牛の4つの系統のいずれかから得られる牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。