ヨーロッパ家禽肉市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 56.58 十億米ドル |

| 市場規模 (2026) | 57.07 十億米ドル |

| 市場規模 (2031) | 59.57 十億米ドル |

| 成長率 (2026 - 2031) | 0.86% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ家禽肉市場分析

ヨーロッパ家禽肉市場規模は、2025年の565億8,000万USDから2026年には570億7,000万USDに成長し、2026年から2031年にかけてCAGR 0.86%で2031年までに595億7,000万USDに達すると予測されています。消費者が利便性の高い製品、動物福祉認証製品、タンパク質豊富な製品をますます求めるようになるにつれ、生産者はより高い利益率を持つ加工フォーマットへの移行を進めています。しかし、継続的な疾病管理コストと飼料価格の変動が成長を制約しています。新しいフレーバーの導入、マリネカット、より健康的な加工オプション、プレミアム製品が幅広い層の消費者を引き付けています。健康意識の高い消費者は、赤身肉に比べて低脂肪なタンパク質の代替品として家禽を選好しています。忙しいライフスタイルを送る都市部の消費者は、即席の食事解決策として即食(RTE)および調理済み(RTC)加工家禽に依存しています。RTEおよびRTC製品の革新と、EUの抗生物質に関するより厳しい政策が、加工家禽の急速な成長を促進しています。2024年における市場価値のうち56.98%をオントレードチャネルが占めている一方、オフトレードチャネル、特にeコマースと組織化された小売業は急速に拡大しています。英国が2024年の販売シェア32.47%で需要をリードしていますが、イタリアは食品サービスの回復とパンデミック後のプレミアム製品へのシフトを背景にCAGR 1.76%で最も急速な成長を記録しました。

レポートの主要な要点

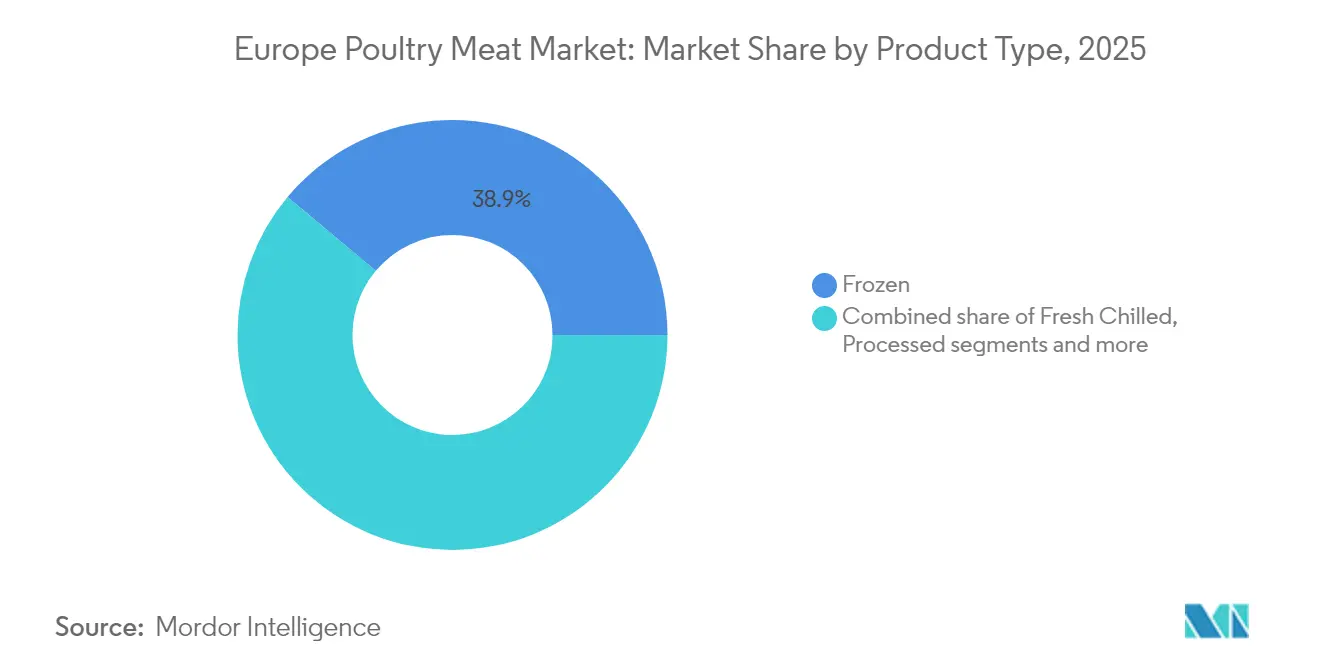

- 製品タイプ別では、冷凍製品が2025年のヨーロッパ家禽肉市場シェアで38.92%をリードし、一方で加工品は2031年にかけてCAGR 1.63%で拡大すると予測されています。

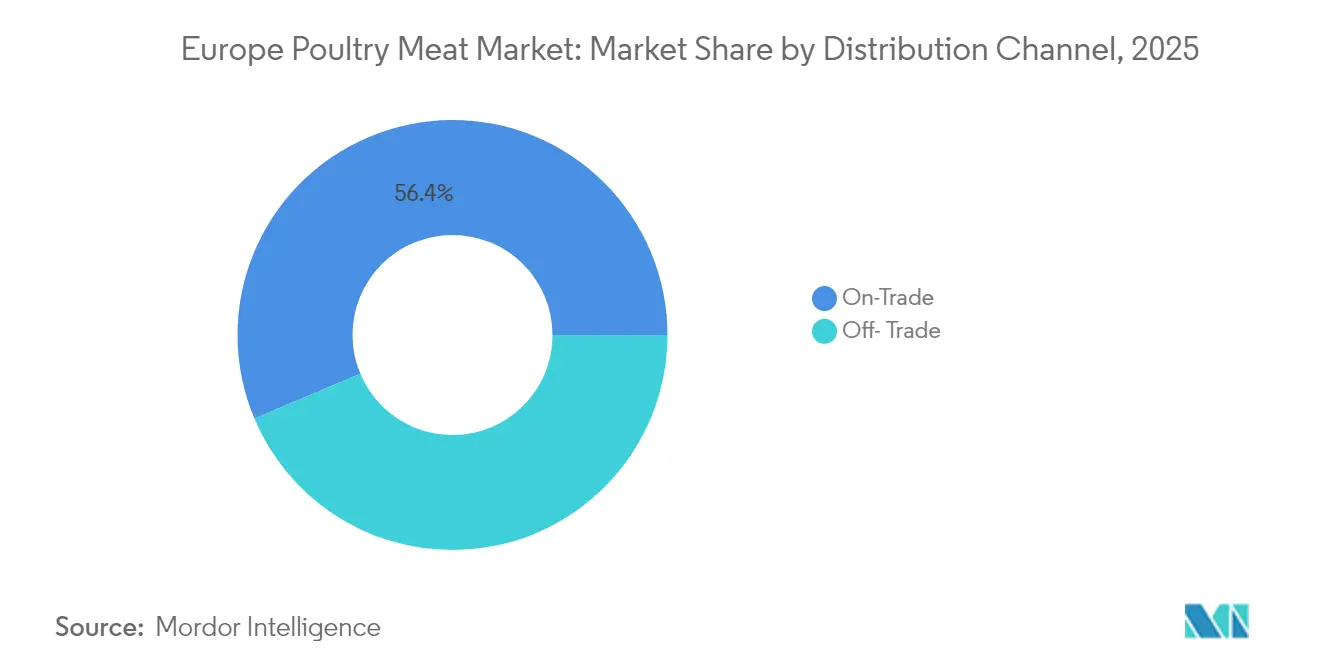

- 流通チャネル別では、オントレードが2025年のヨーロッパ家禽肉市場規模の56.35%を占め、オフトレードは2031年にかけてCAGR 1.49%を記録すると予測されています。

- 地域別では、英国が2025年の価値の32.15%を占めていますが、イタリアは2031年にかけてCAGR 1.67%で最も速く成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ家禽肉市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性の高い・加工家禽需要の急増 | +0.2% | 西ヨーロッパが中核、東ヨーロッパが新興市場 | 中期(2〜4年) |

| 高タンパク質・低脂肪ダイエットに対する消費者嗜好の高まり | +0.1% | ヨーロッパ全域、ドイツおよびフランスのプレミアムセグメント | 長期(4年以上) |

| 即食(RTE)および調理済み(RTC)製品の革新加速と供給拡大 | +0.2% | ヨーロッパ全域の都市中心部、英国がリード | 短期(2年以内) |

| 動物福祉認証およびABFラベルによるプレミアム化 | +0.1% | 西ヨーロッパ、北欧諸国 | 中期(2〜4年) |

| 抗生物質不使用家禽に対する政府補助金 | +0.1% | フランス、オランダ、ドイツ | 中期(2〜4年) |

| コールドチェーンインフラの拡充 | +0.1% | 東ヨーロッパ、南ヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性の高い・加工家禽需要の急増

ヨーロッパの消費者は食事の準備効率をますます優先するようになっており、価格プレミアムにもかかわらず加工家禽への需要が高まっています。経済協力開発機構(OECD)によると、欧州連合内で消費された家禽肉の量は2024年に1,238万6,000メトリックトンに達しました[1]出典:経済協力開発機構、「OECD‑FAO農業アウトルック2024‑2033」、www.oecd.org。加工家禽の各種製品は、その長い賞味期限と食事準備における利便性により、大きなトラクションを獲得しています。このトレンドは特に、共働き世帯が時間と労力を節約するソリューションに対してプレミアム価格を支払う意欲が高い都市部の市場で顕著です。さらに、EU食品安全指令に基づく厳格な規制の枠組みは、小規模な加工業者にとって重大なコンプライアンス上の課題を生み出しています。これらの規制により、高度な加工技術を備えた規模の大きい確立されたプレイヤーの間で市場シェアの統合が進んでいます。加工家禽フォーマットへの嗜好の高まりは、生産者がより高い利益率を達成するだけでなく、付加価値製造プロセスの採用を通じて原材料廃棄を削減することにも寄与しています。

高タンパク質・低脂肪ダイエットに対する消費者嗜好の高まり

ヨーロッパ全域のタンパク質消費パターンは、家禽生産者に戦略的な機会をもたらしています。学術研究は地域ごとの顕著な差異を浮き彫りにしています:ロマン系の国々はゲルマン系の地域に比べて動物性タンパク質の1日当たりの摂取量が少なく、スラブ系の人々はより高い植物性タンパク質の摂取を好みます。こうした食生活の違いは、家禽生産者が地域特有のマーケティング戦略を展開する機会を提供します。カーボンフットプリントへの意識が高まるにつれ、健康意識の高い消費者は赤身肉に比べてタンパク質と脂肪の比率に優れた家禽をますます好むようになっています。この赤身タンパク質への嗜好は、赤身肉の消費を減らしながら十分なタンパク質摂取を確保することを推奨するヨーロッパの食事ガイドラインと合致しています。タンパク質豊富な食品への関心の高まりは、満腹感の向上、筋肉の修復、代謝上の利点といった健康上のメリットによって促進されています。その結果、消費者と食品サービス事業者のいずれも、食事に家禽を優先するようになり、生鮮、冷凍、加工家禽製品への需要が高まっています。

即食(RTE)および調理済み(RTC)製品の革新加速と供給拡大

RTEおよびRTCセグメントにおける技術的進歩が食品加工と包装の融合を促進し、栄養の完全性を維持しながら長い賞味期限を実現しています。クリーンラベルを求める消費者の嗜好に応えるため、ヨーロッパの加工業者は修正雰囲気包装(MAP)と高圧処理技術をますます活用しており、人工保存料に頼らずに利便性を提供しています。スマート包装技術により、鮮度のリアルタイムモニタリングが可能となり、食品廃棄の問題に対処するとともに、ヨーロッパ市場全体の流通能力を拡大しています。さらに、IoT対応の温度モニタリングシステムがコールドチェーンを最適化し、腐敗率を最大12%削減しています。この改善は、高度な物流に投資する加工業者の収益性を高め、より小規模な地域の生産者を支援します。これらの生産者は、ユニークな製品の提供と地域密着型の流通戦略を活用することで、多国籍企業との競争力を高めています。

動物福祉認証およびABFラベルによるプレミアム化

住環境システムのアップグレードと抗生物質不使用の生産プロトコルに投資するヨーロッパの生産者は、動物福祉認証プログラムを通じて顕著で持続可能な競争優位性を確保しています。英国家禽評議会の2025年抗生物質スチュワードシップレポートは、英国の家禽肉生産における抗生物質の総使用量が83%という著しい削減を達成したことを強調しています。特に、鶏肉生産においては抗生物質使用量が11.33 mg/PCUを達成し、RUMAの目標値[2]出典:英国家禽評議会、「抗生物質スチュワードシップレポート2025」、www.britishpoultry.org.ukを大幅に下回っており、業界の責任ある実践への取り組みを示しています。フランスのレーベル・ルージュ認証は動物福祉基準の重要性をさらに強調しており、従来型製品に対して25%〜40%の価格プレミアムを獲得しており、消費者が確認済みの品質と動物福祉の保証に対してプレミアムを支払う準備ができていることを示しています。さらに、EU動物福祉法のもとでの規制の枠組みは、規模の経済を活用できる大規模な生産者に一般的に有利なコンプライアンスコストを課しています。このトレンドは、認証を受けた事業者の間での市場シェアの統合をもたらす可能性があります。また、認証の取得は、持続可能な調達を優先するプレミアム小売チャネルおよびフードサービス契約へのアクセスを生産者に与え、市場ポジションをさらに強化します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 家禽における抗生物質の広範な使用 | -0.1% | 東ヨーロッパ、南ヨーロッパ | 中期(2〜4年) |

| EUの厳格な動物福祉法 | -0.2% | ヨーロッパ全域、英国への波及効果あり | 長期(4年以上) |

| 環境への影響に関する懸念 | -0.1% | 西ヨーロッパ、北欧諸国 | 長期(4年以上) |

| 飼料穀物価格の変動 | -0.2% | 東ヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUの厳格な動物福祉法

欧州連合の動物福祉規制は、コンプライアンスコストの上昇をもたらすことで、地域の家禽セクターの競争環境を大幅に変化させています。収容密度を38 kg/m²からレッドトラクターが推奨する30 kg/m²の基準へと移行することが義務付けられており、これは住居効率の実質的な20%削減を意味します。この調整はスループット能力を制限するだけでなく、1単位当たりの生産コストを押し上げ、生産者に追加的な財務的負担をかけます。EU加盟国全体の規制調和化の取り組みにより、大規模な生産者に有利な実施タイムラインが設けられています。これらの生産者は、より大きな資本へのアクセスを持ち、複数の市場にわたって施設を同時にアップグレードする立場にあり、大きな混乱なしにコンプライアンスを確保できます。一方、小規模事業者はより重いコンプライアンス負担に直面しており、限られたリソースではこれらの要件を満たすことが困難です。この不均衡は、特に規制コストが操業上の利益率を上回り始め、より小規模なプレイヤーが市場から強制的に退出させられるにつれ、業界の統合を加速させる可能性があります。さらに、欧州食品安全機関(EFSA)はワクチン接種を受けた家畜群に対してより厳格なサーベイランス要件を導入しています。これらの要件には毎週必須のサンプリングプロトコルが含まれており、運用上の複雑さを増し、獣医費用を増加させます。これらの追加コストと物流上の課題は、家禽生産者の収益性計算に顕著な影響を与えると予想されます。

飼料穀物価格の変動

ヨーロッパの家禽収益性は、このセクターにとって最も差し迫った課題である飼料コストの変動により、大きな圧力にさらされています。この変動は主に、穀物価格に影響を与える地政学的混乱と気候関連の供給ショックによって引き起こされています。ウクライナの2025年6月からのEUへの無関税アクセスからの移行が迫っており、これにより油糧種子や穀物の入手可能性に関して相当な不確実性が生じています。飼料コストは通常、総生産費用の60〜70%を占めるため、家禽の操業はこれらの価格変動に対して特に脆弱であり、他の畜産セクターよりも影響を受けやすくなっています。さらに、地域間の価格格差は競争上の不均衡を悪化させています。例えば、ドイツの家禽生産者はポーランドの同業者に比べてトン当たり約EUR 50〜70高い飼料コストに直面しています。これらのコスト差は、国境を越えた貿易フローや加工地の選択に大きな影響を与えます。さらに、ヨーロッパの穀物生産への気候関連の混乱は価格変動をさらに激化させます。2024年のEUの穀物作付け面積の縮小により、国内飼料原料の入手可能性が制約されると予想され、すでに困難な市場の動態にさらなる複雑さが加わります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:冷凍の優位性が加工革新に直面

冷凍セグメントは2025年に市場シェア38.92%を占めており、強固なコールドチェーンインフラと長い賞味期限のメリットによって支えられています。冷凍家禽製品はより長い保存オプションを提供し、小売業者と消費者が長期にわたり品質を維持できるようにしています。一方、加工カテゴリの2031年にかけてのCAGR 1.63%という予測は、利便性重視のソリューションへの移行を浮き彫りにしています。生・チルド製品は、消費者が品質と短いサプライチェーンを重視するドイツやフランスなど、プレミアム小売チャネルで引き続き安定した需要を見せています。缶詰は特定の機関向けおよび緊急備蓄のニーズに対応していますが、包装コストの高さと生鮮品への嗜好の高まりにより成長が制限されています。加工サブカテゴリでは急速な革新が進んでおり、デリミートやマリネ製品は職人的な品質とクリーンラベルの処方により、プレミアム価格を達成しています。

ヨーロッパの生産者は先進的な加工技術を活用して付加価値製造による差別化を図っています。このトレンドは特に、ヨーロッパの市場リーダーであるインオボ(受精卵内)雌雄鑑別技術が採卵鶏の操業における動物福祉上の懸念に対処するために拡大するにつれて顕著です。AATのCheggyシステムは7つのヨーロッパ諸国の12ユニットで稼働しており、加工革新が動物福祉コンプライアンスを確保し運用効率を改善することで競争力を高める方法を示しています。ナゲットやソーセージは自動化された加工システムから恩恵を受けており、労働コストを削減しながら一貫した品質を確保しています。これらの進歩により、ヨーロッパの生産者は優れた加工方法と厳格な食品安全基準を活用することで、より低コストの輸入品と効果的に競争できるようになっています。

流通チャネル別:オフトレードの加速のなかでのオントレードのリーダーシップ

オントレードチャネルは2025年に市場シェア56.35%を占めており、パンデミックによる打撃からの食品サービスセクターの回復と、レストラン、ホテル、機関などのベニューでのプロフェッショナルな食事準備に対する持続的な需要を反映しています。しかし、オフトレードチャネルはCAGR 1.49%という成長率で、2031年にかけてオントレードを上回るペースで拡大すると予測されています。この急増は主に、eコマースの台頭と小売業の統合によって引き起こされており、幅広い製品ラインナップを誇る大規模なサプライヤーに有利な傾向があります。オフトレードの領域では、スーパーマーケットとハイパーマーケットがプライベートラベル戦略と大量購買力を活用してサプライヤーとの有利な条件を交渉することで主導権を握っています。一方、コンビニエンスストアは長い営業時間と都市中心部の好立地を活かして市場シェアを徐々に拡大しています。これは特に、時間的余裕のない消費者に応える即食製品において顕著です。

流通環境はコールドチェーンの最適化と高度な在庫管理システムに見られる技術的な変革を経験しています。これらのイノベーションは廃棄を抑制するだけでなく、地理的なリーチを拡大します。オンライン小売は、特にプレミアムおよびスペシャリティ製品において急増しています。ここでは、消費者が利便性とより幅広い製品の選択肢の魅力に引かれ、配送料を支払うことを厭いません。欧州委員会によると、2024年にはEU内の世帯の94%がインターネットにアクセスできる環境にありました。また、スペシャリティ小売業者やダイレクト・トゥ・コンシューマーモデルなどのその他のオフトレード手段も恩恵を受けています。動物福祉認証製品やオーガニック製品に重点を置くことで、高い流通コストの課題や小規模なスケールのデメリットを効果的に相殺するプレミアム価格を確保できます。

地理的分析

伝統的な生産拠点が高まる規制圧力に直面するなか、新興市場はコスト優位性を活かして業務の近代化を進めています。ブレグジット関連の課題にもかかわらず、英国は2025年に32.15%のシェアで市場をリードし続けています。このリーダーシップは、統合されたサプライチェーンとプレミアムポジショニング戦略によって支えられており、付加価値加工を通じてより高い生産コストを緩和しています。ドイツは産業効率と強力な輸出能力を示していますが、より厳しい環境規制と持続可能な調達への消費者嗜好の変化により、国内成長が妨げられています。

イタリアの料理の伝統とプレミアムポジショニングが2031年にかけてCAGR 1.67%を促進し、高い生産コストにもかかわらず成長の可能性を示しています。この成長は、パンデミックによる混乱からの食品サービスセクターの回復と品質差別化への注力と一致しています。フランスはオーガニック生産を優先しており、280万ヘクタールのオーガニック農業をカバーする50%の補助金増加によって支えられています。この戦略は、持続可能な生産慣行を通じて環境問題に対処しながら、プレミアムセグメントの拡大を目指しています。スペインは地中海性気候とコスト効率の高い操業の恩恵を受けていますが、水不足と環境規制による長期的な持続可能性の課題に直面しており、技術的進歩と効率改善が必要です。ポーランドは近代化投資と労働コスト優位性によって推進され、ヨーロッパ最大の生産国として台頭しており、都市化と所得の向上に伴う国内消費の増加とともに、ヨーロッパの輸出市場での競争力強化を実現しています。 東ヨーロッパの市場は、EU統合とコールドチェーンインフラの進歩に支えられた外国投資と技術採用を通じて急速な近代化を遂げています。オランダとベルギーは高度な加工能力と物流上の強みを活用して、北ヨーロッパ全体のプレミアム製品の主要な流通ハブとしての役割を果たしています。スウェーデンやその他の北欧諸国は動物福祉基準と環境持続可能性に注力しており、環境意識の高い消費者セグメントでプレミアム価格を実現する認証・コンプライアンスシステムに投資する生産者に対してニッチな機会を創出しています。

競争環境

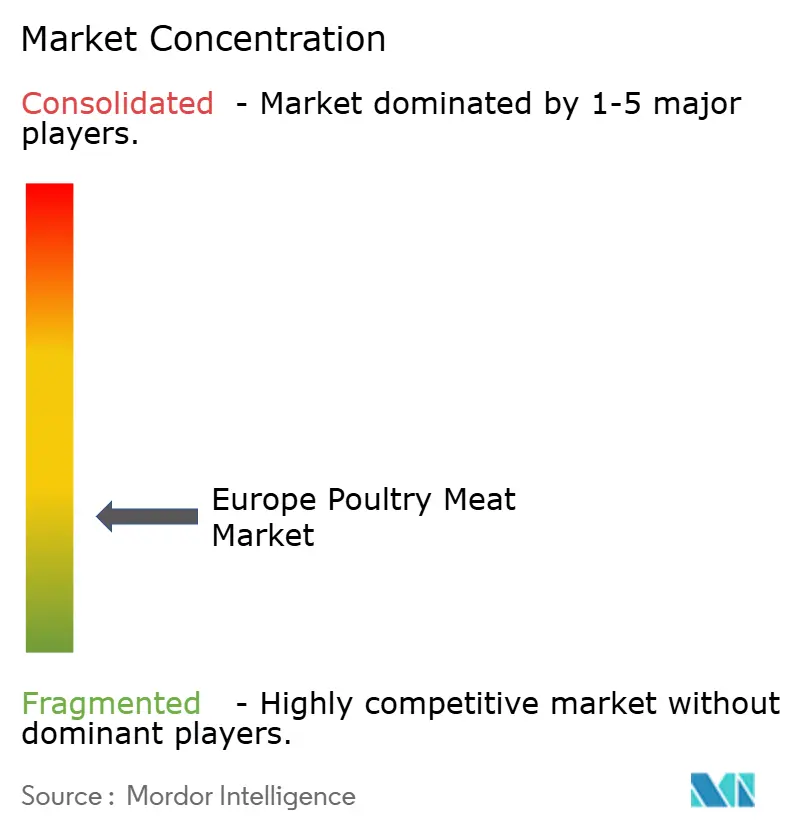

ヨーロッパ家禽肉市場は断片化されており、高まる規制コンプライアンスコストと技術的差別化の必要性が競争ダイナミクスを牽引しています。飼料調達、加工、ヨーロッパ全体での流通管理に長けた垂直統合された事業者が市場を支配しています。LDC Group、2 Sisters Food Group、Plukon Food Group、PHW Group、JBS SAなどの主要プレイヤーはその規模を活用してコンプライアンスコストを相殺しています。持続可能性と食品安全に対する消費者の意識が高まるにつれ、市場戦略は特にプレミアム小売および食品サービスチャネルにおいて動物福祉認証、抗生物質不使用生産、革新的な加工にますます注力するようになっています。

AIを活用したモニタリング、自動化された加工、最適化されたコールドチェーンなどの先進技術の採用は、コストを削減し製品の品質と安全性を高めることで事業者に競争上の優位性をもたらしています。BAADERによるEMYDEX Technologyの買収はこのトレンドを浮き彫りにしており、機器サプライヤーがトレーサビリティ、品質管理、生産管理のための統合ソフトウェアソリューションを通じて差別化を実現する方法を示しています。新規・中小プレイヤーは、専門セグメントをターゲットにし革新的な製品を導入することで足掛かりを確立できます。オーガニックまたはプレミアム家禽製品などのニッチな製品を開発し、強力な地域的プレゼンスを構築することが地理的拡大への道を開きます。効率的な生産施設への投資と確立されたプレイヤーとの戦略的パートナーシップが競争力をさらに強化します。

機会はオーガニックおよび動物福祉認証セグメントでますます生まれており、そこでは小規模な事業者が厳格な規制障壁により重大な課題に直面しています。しかし、認証を取得できる確立されたプレイヤーはこれらの機会を活かす立場にあります。これらのプレイヤーはプレミアム価格から恩恵を受け、持続可能性と倫理的慣行を優先する専門の流通チャネルへのアクセスを得ます。競争優位性を維持し市場シェアを拡大するため、これらの確立されたプレイヤーは継続的な製品革新と運用効率を強調しなければなりません。戦略の重要な要素として、変化する消費者嗜好に合致した付加価値製品を生み出すための研究開発への投資が挙げられます。これらの嗜好はますます利便性、健康、持続可能性に焦点を当てており、市場での関連性と競争力を維持するためには企業がこれらのトレンドに適応することが不可欠です。

ヨーロッパ家禽肉産業のリーダー企業

Lambert Dodard Chancereul(LDC)Group

PHW Group

2 Sisters Food Group

Plukon Food Group

JBS SA

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2024年11月:英国のCranswickは、イングランド東部における生鮮家禽肉の加工能力を増強しました。同社はまた、イースト・ヨークシャーにあるさらに2つの加工施設における継続的な投資プログラムも強化しています。

- 2024年10月:フランスのLDC Groupは、小売および食品サービスセクターにおける著名なサプライヤーであるドイツのEuropean Convenience Food(ECF Group)を買収し、国際展開戦略を前進させました。この買収によりLDC Groupは成長する冷凍家禽市場への参入を実現します。

- 2024年10月:Lambert Dodard Chancereul(LDC)は、国際展開戦略の一環として、Cargillのポーランドのノヴィ・ソンチにあるKonspol工場とブランドを買収しました。この買収により、LDC傘下のDrosed Groupは、パン粉をまぶした製品、バーガー、サンドイッチ、トルティーヤ、餃子を含むレディミールセグメントへの参入が可能になります。

- 2024年4月:オランダに拠点を置くPlukon Food Groupは、家禽製品の加工と流通に従事するスペイン企業Sambauの全株式を取得しました。ファミリー経営の家禽ビジネスであるSambauは、スペインのマドリードに本社を置いています。

ヨーロッパ家禽肉市場レポートの範囲

缶詰、生・チルド、冷凍、加工品がフォーム別セグメントとしてカバーされています。オフトレード、オントレードが流通チャネル別セグメントとしてカバーされています。フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、英国が国別セグメントとしてカバーされています。| 缶詰 | |

| 生・チルド | |

| 冷凍 | |

| 加工品 | デリミート |

| マリネ・テンダーズ | |

| ミートボール | |

| ナゲット | |

| ソーセージ | |

| その他の加工肉 |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンラインストア | |

| その他のオフトレードチャネル | |

| オントレード | ホテル |

| レストラン | |

| カフェ | |

| その他のオントレードチャネル |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| スウェーデン |

| ベルギー |

| ポーランド |

| オランダ |

| その他のヨーロッパ |

| 製品タイプ | 缶詰 | |

| 生・チルド | ||

| 冷凍 | ||

| 加工品 | デリミート | |

| マリネ・テンダーズ | ||

| ミートボール | ||

| ナゲット | ||

| ソーセージ | ||

| その他の加工肉 | ||

| 流通チャネル | オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | ||

| オンラインストア | ||

| その他のオフトレードチャネル | ||

| オントレード | ホテル | |

| レストラン | ||

| カフェ | ||

| その他のオントレードチャネル | ||

| 国別 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他のヨーロッパ | ||

市場の定義

- 肉 - 肉とは、食料として使用される動物の肉または他の可食部分と定義されます。肉産業の最終用途は人間の消費のみです。肉は一般的に、家庭での調理と消費のために小売店で購入されます。調査対象の市場では、未調理の肉のみが考慮されています。これは「加工品」フォームの下でカバーされているさまざまな形態で加工される可能性があります。肉のその他の購入は、フードサービス施設(レストラン、ホテル、ケータリングなど)での肉の消費を通じて行われます。

- その他の肉類 - その他の肉類セグメントには、ラクダ、馬、ウサギなどの肉が含まれます。これらはあまり一般的に消費されない肉の種類ですが、世界の特定の地域では存在感を持っています。赤身肉の一部であるにもかかわらず、市場をより深く理解するためにこれらの肉の種類を別途考慮しています。

- 家禽肉 - 家禽肉は白身肉とも呼ばれ、人間の消費のために商業的または家庭的に飼育された鳥類から得られます。これには鶏、七面鳥、アヒル、ガチョウが含まれます。

- 赤身肉 - 赤身肉は通常、生の状態では赤みがかった色をしており、調理すると濃い色になります。牛肉、羊肉、豚肉、ヤギ肉、子牛肉、マトンなど、哺乳類から得られる肉を含みます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」は枝肉の収率が最高であることを意味し、数値の評価は牛肉の霜降り、肉の色と光沢、肉の質感と色、光沢、脂肪の質に関連しています。A5は和牛牛肉が獲得できる最高の評価です。 |

| と畜場 | これはと畜場の別名であり、人間の消費を目的とした動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | これはエビに影響を与える疾患であり、多くの場合、養殖池への放流後30〜35日以内に死亡率が100%に達する高い死亡率を特徴としています。 |

| アフリカ豚熱(ASF) | これはアスファーウイルス科(Asfarviridae)に属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | これは、大西洋、太平洋、インド洋、および地中海に世界的に知られている6つの独立した魚群に見られるマグロの最小種の一つです。 |

| アンガスビーフ | これはスコットランド原産の特定の品種の牛から得られる牛肉です。「アメリカン・アンガス協会(American Angus Association)」の認定を受け「認定アンガスビーフ(Certified Angus Beef)」の品質マークを取得する必要があります。 |

| ベーコン | これは豚の背中または側面から得られる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | これは角のない黒毛の牛の品種から得られる牛肉です。 |

| ボローニャ | これは肉から作られるイタリアのスモークソーセージであり、通常は大型で豚肉、牛肉、または子牛肉から作られます。 |

| 牛海綿状脳症(BSE) | これはプリオンと呼ばれる異常な伝染性物質による感染から生じる牛の進行性神経障害です。 |

| ブラートヴルスト | これは豚肉、牛肉、または子牛肉から作られるドイツのソーセージの一種を指します。 |

| BRC(英国小売コンソーシアム) | 英国小売コンソーシアム(British Retail Consortium) |

| ブリスケット | これは牛肉または子牛肉の胸部または下胸部から取られる肉のカットです。牛のブリスケットは9つの牛肉の主要カットの一つです。 |

| ブロイラー | これは特に食肉生産のために品種改良・飼育された鶏(Gallus domesticus)を指します。 |

| ブッシェル | これは穀物および豆類の計量単位です。1ブッシェル=27.216 kg |

| 枝肉 | これは肉屋が肉を切り取る食肉動物の精肉済みの胴体を指します。 |

| CFIA(カナダ食品検査庁) | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チキンテンダー | これは鶏の小胸筋から調理された鶏肉を指します。 |

| チャックステーキ | これは牛の肩部から切り取られる大きな肉の部位であるチャック・プライマルの一部となる牛肉のカットを指します。 |

| コンビーフ | これは塩水で塩漬けにして茹でた牛のブリスケットを指し、通常は冷製で提供されます。 |

| CWT(センタウェイト) | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される計量単位です。1 CWT=50.80 kg |

| ドラムスティック | これはもも部分を除いた鶏のスネ部分を指します。 |

| EFSA(欧州食品安全機関) | 欧州食品安全機関(European Food Safety Authority) |

| ERS(経済調査局) | 米国農務省(USDA)の経済調査局(Economic Research Service) |

| 雌羊(イー) | これは成熟した雌のヒツジです。 |

| FDA(食品医薬品局) | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | これはテンダーロインの細い端から取られる肉のカットです。 |

| フランクステーキ | これは牛の後四半身の前方に位置するフランク部から取られる牛肉のカットです。 |

| フードサービス | これは家庭の外で食事を調理する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング業務、その他多くの形態が含まれます。 |

| 飼料 | これは動物飼料を指します。 |

| フォアシャンク | これは牛の前脚の上部です。 |

| フランクフルター | フランクフルターまたはヴュルストヒェン(Würstchen)とも呼ばれ、オーストリアとドイツで人気の高度に味付けされたスモークソーセージの一種です。 |

| FSANZ(食品基準オーストラリア・ニュージーランド) | 食品基準オーストラリア・ニュージーランド(Food Standards Australia New Zealand) |

| FSIS(食品安全検査局) | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI(インド食品安全・基準局) | インド食品安全・基準局(Food Safety and Standards Authority of India) |

| 砂嚢(ギザード) | これは鳥類の消化管に見られる器官を指します。鳥の機械的な胃とも呼ばれます。 |

| グルテン | これは小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉(グレインフェッドビーフ) | これは大豆やトウモロコシおよびその他の添加物で補足された飼料を与えられた牛から得られる牛肉です。穀物肥育牛はより早く肥育させるために抗生物質や成長ホルモンを投与されることもあります。 |

| 牧草肥育牛肉(グラスフェッドビーフ) | これは飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | これは豚のモモ部分から取られる豚肉を指します。 |

| ホレカ(HoReCa) | ホテル、レストラン、カフェ(Hotels, Restaurants and Cafes) |

| ジャーキー | これは脂肪分の少ない赤身の肉を細切りにして乾燥(脱水)させ、腐敗を防いだものです。 |

| 神戸ビーフ | これは日本の兵庫県神戸市において生まれ、育てられ、屠殺された黒毛和種の和牛から得られる牛肉です。神戸ビーフとして分類されるためには、牛が日本の神戸市のある兵庫県内で生まれ、育てられ、屠殺されていなければなりません。 |

| レバーヴルスト | これは牛または豚のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | これは牛の下部肋骨と骨盤の間の側面、および背面の下部を指します。 |

| モルタデッラ | これは細かく刻んだまたは挽いた加熱処理された豚肉から作られる大型のイタリアのソーセージまたはランチョンミートであり、少なくとも15%の小さな豚脂の角切りが含まれています。 |

| パストラミ | これは非常によく味付けされたスモーク牛肉を指し、通常は薄くスライスして提供されます。 |

| ペパロニ | これは塩漬けの肉から作られるアメリカ産のスパイシーなサラミの一種です。 |

| プレート | これは牛のリブカットの真下、腹部から取られる前半部のカットを指します。 |

| 豚生殖器・呼吸器症候群(PRRS) | これは晩期の繁殖障害と新生子豚の重篤な肺炎を引き起こす豚に発生する疾患です。 |

| 主要部位(プライマルカット) | これは枝肉の主要な部位を指します。 |

| クォーン | これはミコプロテインを原料として使用した肉代替製品で、真菌培養物を乾燥させ、卵白またはジャガイモタンパク質(結合剤として機能)と混合し、その後質感を調整してさまざまな形状にプレスして作られます。 |

| 調理済み食品(RTC) | これは調理または準備のいくつかのステップが必要な食品製品を指し、すべての材料が含まれており、パッケージに記載されたプロセスを通じて調理または準備が必要です。 |

| 即食食品(RTE) | これは事前に調理または準備された食品製品を指し、食べる前にそれ以上の調理や準備が不要です。 |

| レトルト包装 | これは食品を非同期包装するプロセスであり、食品をパウチまたは金属缶に充填してシールし、その後極めて高温で加熱することで商業的に滅菌処理されます。 |

| ラウンドステーキ | これは牛の後ろ脚から取られる牛肉のステーキを指します。 |

| ランプステーキ | これはモモと背骨の分割部から得られる牛肉のカットを指します。 |

| サラミ | これは発酵させて乾燥させた肉から成る塩漬けソーセージです。 |

| 飽和脂肪 | これは脂肪酸鎖がすべて単結合である脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | これは細かく刻んで味付けされた肉から作られる肉製品で、新鮮、燻製、または塩漬けされたものがあり、通常はケーシングに詰められます。 |

| ホタテガイ | これは二枚の肋状の殻を持つ軟体動物の食用貝類です。 |

| セイタン | これは小麦グルテンから作られた植物性の肉代替品です。 |

| セルフサービスキオスク | これは顧客がキオスクで自分の注文を行い支払いをするセルフオーダーPOS(販売時点情報管理)システムを指し、完全に非接触かつ摩擦のないサービスを実現します。 |

| サーロイン | これは牛の背中の下部および側面から取られる牛肉のカットです。 |

| スリミ | これは骨抜きにした魚から作られたペーストです。 |

| テンダーロイン | これは牛のテンダーロイン筋肉全体から成る牛肉のカットを指します。 |

| タイガーシュリンプ | これはインド洋および太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に微量に含まれる不飽和脂肪の一種です。 |

| バナメイエビ | これは赤道付近の地域、主に海岸沿いの人工池で養殖される熱帯のエビを指します。 |

| 和牛 | これは高度な霜降りの肉で珍重される黒毛または赤毛の日本牛の4品種のいずれかから得られる牛肉です。 |

| 動物衛生(ズーサニタリー) | これは動物または動物製品の衛生・清潔状態を指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測手法を構築するため、ステップ1で特定した変数と要因を入手可能な過去の市場数値と照らし合わせて検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目値で表されます。インフレは価格設定の要因とされておらず、各国の予測期間全体を通じて平均販売価格(ASP)は一定に保たれています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はあらゆる階層と部門から選ばれ、調査対象市場の全体像を把握するようになっています。

- ステップ4:調査のアウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース、サブスクリプションプラットフォーム。