北米家禽肉市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

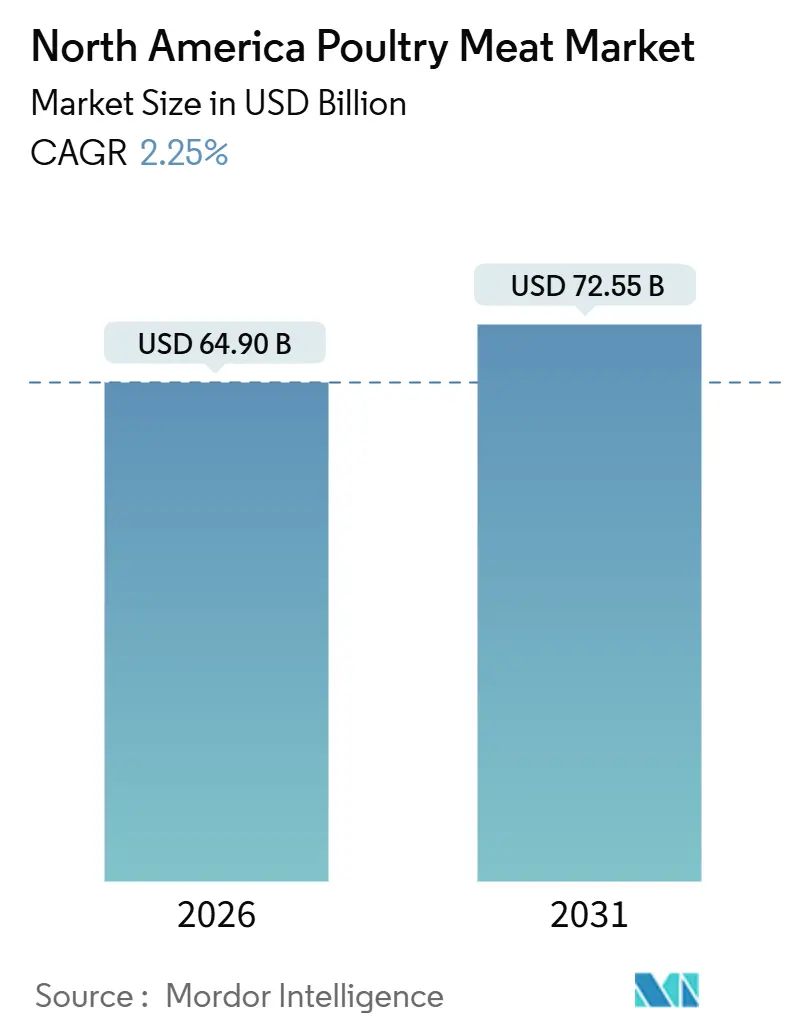

| 市場規模 (2026) | 64.90 十億米ドル |

| 市場規模 (2031) | 72.55 十億米ドル |

| 成長率 (2026 - 2031) | 2.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米家禽肉市場分析

北米家禽肉市場規模は2026年に640億9,000万USDと評価され、予測期間にわたりCAGR 2.25%で前進し、2031年までに725億5,000万USDに達する見込みです。市場の成長は、大幅な数量増加よりも漸進的な付加価値抽出によって牽引されています。このトレンドは、処理業者が高まるバイオセキュリティコスト、より厳格なトレーサビリティ要件、および米国における一人当たり消費量の停滞に直面する中で生じています。冷凍家禽肉は数量面では引き続き優位を維持しているものの、加工済み・即食セグメントが最も急速な成長を示しています。この拡大は、労働効率と棚持ち安定性に注力するフードサービス事業者および小売業者によって推進されています。骨抜き、冷却、格付けにおける自動化が、増大するコンプライアンスコストの緩和に寄与しています。さらに、オーガニック、抗生物質不使用、非遺伝子組換えといったプレミアムラベルが、スループットが安定する中でも単価マージンを押し上げています。競争環境は、垂直統合型の大手企業によってますます形成されています。これらの企業は孵化から収穫まで一貫した管理を維持し、強固なコールドチェーンネットワークを保有し、財務リソースを活用して自動化と病原体検査に投資しています。

主要レポートの要点

- 製品タイプ別では、鶏肉が2025年の北米家禽肉市場シェアの85.32%を占め、2031年に向けCAGR 3.54%で成長しています。

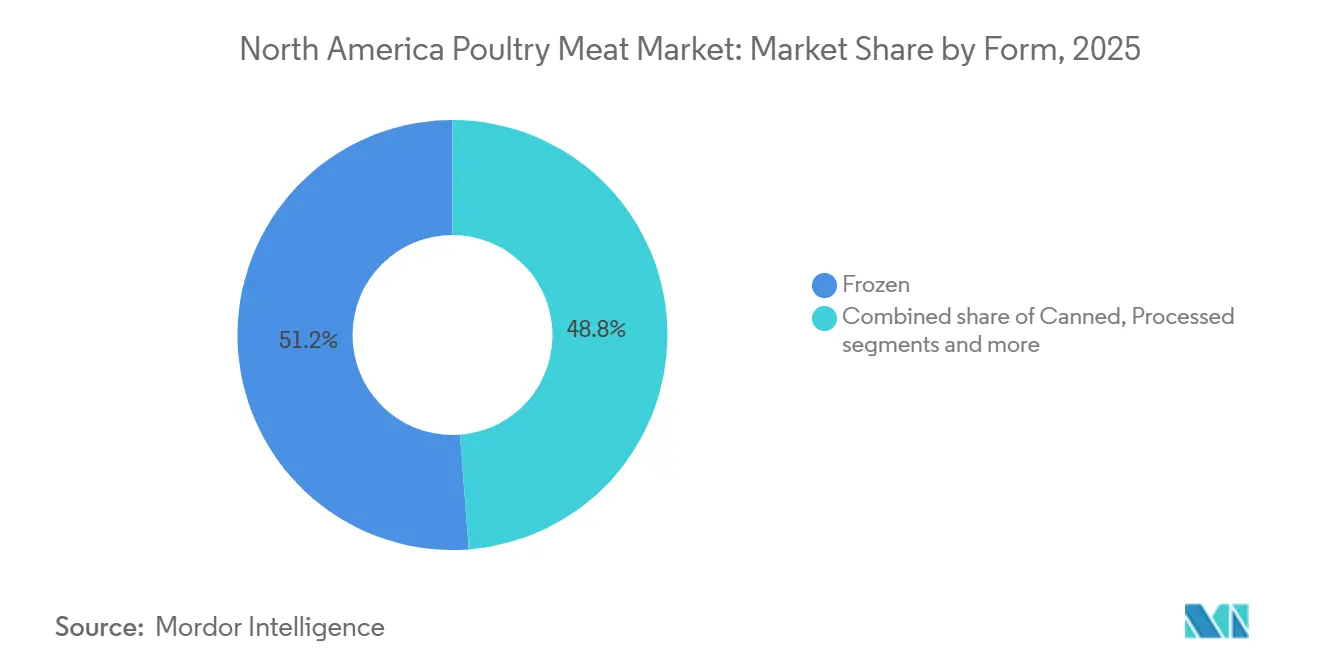

- 形態別では、2025年に冷凍SKUが51.21%の売上シェアで首位を占め、加工品バリアントが2031年まで年率CAGR 3.51%で拡大する見通しです。

- 流通チャネル別では、業務用チャネルが2025年の売上の57.13%を占め、一般小売は2031年まで年率3.66%で成長すると予測されています。

- 地域別では、米国が2025年に65.27%の売上シェアを保有し、メキシコがCAGR 3.89%で2031年まで最も急成長する国となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米家禽肉市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 手頃な価格でタンパク質豊富な肉への需要の拡大 | +0.6% | 米国、メキシコ、カナダ | 長期(4年以上) |

| 家禽農業・加工における技術的進歩 | +0.4% | 米国、カナダ | 中期(2〜4年) |

| 利便性の高い即食家禽製品への嗜好の高まり | +0.5% | 米国、メキシコの都市部 | 中期(2〜4年) |

| フードサービスおよび小売流通チャネルの拡大 | +0.3% | 米国、カナダ、メキシコ | 短期(2年以内) |

| 家禽産業に対する政府支援と投資 | +0.2% | 米国(農務省プログラム)、カナダ(供給管理制度) | 長期(4年以上) |

| 抗生物質不使用・非遺伝子組換え・プレミアムラベルへの消費者嗜好のシフト | +0.4% | 米国、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

手頃な価格でタンパク質豊富な肉への需要の拡大

家禽肉の飼料変換効率は、生体重1キログラムを生産するのに約1.7キログラムの飼料を必要とし、最もコスト効率の高い動物性タンパク質として位置づけられています。この手頃な価格は、実質賃金が停滞し家計の食費が制約される局面で極めて重要になります。米国農務省(USDA)の経済調査局によると、一人当たり鶏肉の入手可能量は2025年に102.7ポンドに達し、牛肉消費が減少する中でも10年来の成長トレンドが継続しています[1]出典:米国農務省、「2025年および2026年の一人当たり赤身肉と家禽肉の入手可能量は増加見込み」、usda.gov。メキシコでは、都市化と近代的小売フォーマットの普及が二次都市における安定したコールドチェーンアクセスを確保し、家禽肉消費が急速に拡大しています。北米のスーパーマーケットにおけるロティサリーチキンからメキシコのタケリアにおけるポジョ・アサードまで、多様な料理にわたる汎用性がさらに需要を押し上げ、処理業者が複数の価格帯に対応できるようにしています。このコスト優位性は、安定した穀物市場と育成サイクルを短縮する遺伝的進歩に支えられ、2031年まで継続すると予測されています。ただし、トウモロコシまたは大豆価格の長期的な上昇は、豚肉との価格差を縮小し、価格感応度の高いセグメントにおける数量成長を制限する可能性があります。

家禽農業・加工における技術的進歩

自動化は、内臓除去や冷却などの一次加工作業から二次製造プロセスへと移行しています。ロボットシステムは現在、以前は熟練労働者を必要としていた手羽の切り分けや胸肉の骨抜きといった複雑な作業を実行しています。2024〜2025年にかけて、米国農務省農業研究局(USDA農業研究局)はリアルタイムの品質格付けおよび病原体検出のための機械ビジョンシステムの開発を目的とした複数のプロジェクトを支援しました。これらのシステムはライン停止の削減と歩留まりの一貫性向上を目的として設計されています。2025年には、Cargillが契約育成施設においてAI駆動の気候制御システムを導入し、換気と飼料供給を最適化した結果、飼料変換効率が3〜5%改善し、死亡率が低下したと推定されています。こうした投資は極めて重要であり、農村部の処理拠点における労働力不足と最低賃金の上昇が、償却期間が5年を超える場合でも処理業者に自動化の採用を促しています。戦略的影響は重大であり、自動化への投資能力を欠く中小規模の処理業者は拡大するコスト格差に直面することになります。このトレンドは業界再編を加速させ、小売棚スペースを競う独立事業者の数を減少させると見込まれます。

利便性の高い即食家禽製品への嗜好の高まり

家庭での料理頻度の低下と共働き世帯の増加に伴い、事前調理済み鶏肉ストリップ、マリネ済みテンダー、ロティサリーバード、電子レンジ対応ナゲットなど、時間節約型製品への需要がシフトしています。加工家禽フォーマットは、2031年まで年率3.51%で成長し、生鮮・冷凍の丸鳥を上回ると予測されています。この成長は、小売業者の労働力削減戦略および消費者の利便性への嗜好との親和性によって牽引されています。フードサービス事業者は、フランチャイズ店舗全体の一貫性を確保しながら厨房の労働力を削減するため、最終加熱のみを必要とするパン粉付き・予備揚げ済み製品をますます使用しています。このトレンドはeコマースにおいても顕著であり、ミールキット事業者がレシピ準備を簡略化するため、あらかじめ一人前に分割・調味された鶏肉を調達しています。これにより、従来の小売を迂回し、若年層のデジタルネイティブ消費者にアピールする流通チャネルが生まれています。さらに、米国労働統計局によると2024年の米国労働力の58.51%を占める就業女性の増加が、忙しいライフスタイルに対応するための利便性の高い即食家禽食品への需要を促進しています[2]出典:米国労働統計局、「米国フルタイムおよびパートタイム労働者 1990〜2024年」、bls.gov。

フードサービスおよび小売流通チャネルの拡大

2025年、フードサービスセクターはパンデミックによる閉鎖から回復し、業務用取引数量がパンデミック前の水準に戻りました。ただし、同チャネルの57.13%のシェアは、単純な回復以上の構造的変化を示しています。クイックサービスレストランは、牛肉に対する家禽肉のコスト優位性と各種フレーバーへの適応性を活用し、チキンサンドイッチ、テンダー、ウイングをメニューに拡充することで、カテゴリー成長を牽引しています。大手フードサービスディストリビューターであるSysco Corporationは、2025年にコールドストレージネットワークを強化しました。このアップグレードにより、独立系レストランへの生鮮家禽肉の翌日配送が実現し、腐敗リスクが低減されるとともに、小規模事業者がチェーンバイヤーとより効果的に競争できるようになっています。同時に、スーパーマーケットの合併とハードディスカウンターの成長によって加速する小売統合は、交渉力を買い手側にシフトさせています。この変化により処理業者は、カテゴリーマネジメント支援と棚割りのための販促資金を提供することを余儀なくされており、マージンが圧縮される一方で数量コミットメントが確保されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 加工肉消費に関する健康上の懸念 | -0.3% | 米国、カナダ | 中期(2〜4年) |

| コンプライアンスコストを増大させる厳格な食品安全規制とトレーサビリティ要件 | -0.2% | 米国(農務省食品安全検査局)、カナダ(カナダ食品検査庁) | 長期(4年以上) |

| 鳥インフルエンザなどの家禽疾病の発生 | -0.4% | 米国、カナダ、メキシコでは散発的に発生 | 短期(2年以内) |

| 代替タンパク質源との競争激化 | -0.2% | 米国、都市部カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加工肉消費に関する健康上の懸念

公衆衛生キャンペーンに後押しされたナトリウム削減および亜硝酸塩除去への取り組みは、食品業界における製品改良を促進しています。ただし、こうした変更はしばしば賞味期限と風味の妥協を伴い、コスト感応度の高い市場での普及を制限するトレードオフが生じています。ナゲット、デリミート、ソーセージなどの加工家禽製品は、赤身肉の代替品と比べて飽和脂肪含有量が低いにもかかわらず批判を受けています。健康推進派は保存料や高温調理法に関連するリスクについて懸念を示し続けています。学校給食プログラムや病院食堂などの施設バイヤーは、ナトリウム量を制限しクリーンラベル原材料を要求する調達基準を設定しています。これらの要件により、サプライヤーは製品改良に投資し、コンプライアント製品に対して低下したマージンを受け入れることを迫られています。この課題は、必須栄養成分表示および原材料リストへの消費者の意識が高い米国とカナダで最も顕著です。一方、メキシコ市場は、意識水準の低さと異なる食習慣により影響が少ない状況です。

鳥インフルエンザなどの家禽疾病の発生

2024〜2025年にかけて、高病原性鳥インフルエンザH5N1が北米全域で発生し、商業用家禽の大量淘汰をもたらしました。これによりサプライチェーンが混乱し、生産者のバイオセキュリティコストが増大しました。七面鳥の経営は、育成サイクルが長く舎内飼育の密度が高いため最も大きな打撃を受け、2024年の年末商戦期における供給不足と卸売価格の急騰を招きました。野生水鳥における同疾病の継続的な存在は固有のリスクを示しており、常時監視が必要とされています。生産者は、密閉型施設や来訪者制限などのより厳格なバイオセキュリティ措置を実施するとともに、発生時に迅速な淘汰を確保しています。政府の補償金支払いが生産者の損失を部分的に緩和するものの、輸入国による評判の損害や市場アクセス制限が経済的課題を悪化させています。メキシコでは、裏庭養鶏での散発的な発生は見られるものの、地理的な隔離と厳格なバイオセキュリティの実施により、商業施設は重大な感染を概ね回避しています。ただし、これらの措置にもかかわらず、各発生は一時的な供給障害をもたらします。繰り返す発生は時間の経過とともに基礎的な生産コストを押し上げ、新規参入者を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:汎用性とコストに支えられた鶏肉の優位性

鶏肉は2025年の北米家禽肉市場の85.32%を占め、効率的な飼料変換、42〜47日間という短い育成サイクル、クイックサービスレストラン、小売ロティサリープログラム、家庭の厨房など多様な料理用途への適応性によりその優位性を維持しています。同セグメントは、人口増加と付加価値製品へのプレミアム戦略に後押しされ、2031年まで3.54%成長すると見込まれています。これには、エアチルド胸肉、事前マリネ済みもも肉、抗生物質不使用丸鳥などが含まれ、標準コモディティカットに対して20〜55%のプレミアムを付けています。遺伝的育種の進歩により飼料変換比率が1.7:1を下回る水準に低下し、穀物の単位当たりより多くのタンパク質を生産できるようになり、コモディティ価格変動からマージンを保護しています。同セグメントの成熟度は一人当たり消費トレンドに反映されており、米国における鶏肉の入手可能量は年間約103ポンドで安定しています。これは、将来の成長が国内数量増加よりも輸出機会と製品イノベーションにより依存することを示しています。

七面鳥は市場において小さいながらも戦略的に重要なシェアを占め、感謝祭やクリスマスなどの季節的な休暇中に消費がピークに達し、急激な需要の急増とサプライチェーンの課題をもたらしています。全米チキン評議会によると、2025年の米国における一人当たり七面鳥消費量は13.1ポンドでした[3]出典:全米チキン評議会、「家禽肉の一人当たり消費量」、nationalchickencouncil.org。七面鳥セグメントは成長しているものの、14〜18週間という長い育成サイクルにより疾病リスクが高まり、市場変化への迅速な対応能力が制限されるという課題に直面しています。これらの課題に対応するため、処理業者はデリスライス、挽き七面鳥肉、ソーセージなど通年型製品の展開を拡大しています。これらの製品は需要を安定させ資産利用率を向上させるものの、価格面での不利から小売環境において鶏肉との競争で苦戦することが多い状況です。鴨、ガチョウ、ジビエなどのその他の家禽はニッチカテゴリーにとどまり、主に民族系市場とプレミアムレストランにサービスを提供していますが、高い生産コストと一般消費者における低い認知度から成長ポテンシャルは限定的です。

形態別:冷凍数量と加工品のマージン拡大

冷凍家禽肉は2025年の形態セグメントの51.21%を占め、長い賞味期限、物流の柔軟性、フードサービス事業者およびコスト意識の高い家庭へのアピールによって主導的な地位にあります。この主導的地位は、処理工場における急速冷凍能力や遠隔地まで延びる温度管理型流通ネットワークを含むコールドチェーンインフラへの数十年にわたる投資を反映しています。小売業者は冷凍丸鳥と個別急速冷凍カットを在庫バッファーとして活用し、販促カレンダーを管理するとともに腐敗による値引き損失を最小化しています。ただし、感覚的品質の高さや利便性の向上を提供する生鮮・加工代替品を消費者が好むようになるにつれ、同セグメントの成長は鈍化しています。生鮮・チルド家禽肉は品質の認知と料理の即時性を重視する買い物客を引きつけますが、賞味期限の短さと高い歩留まり率が小売マージンを圧迫することでその市場シェアは限定されています。

ナゲット、テンダー、デリミート、ソーセージ、ミートボールなどの加工家禽製品は、2031年まで年率3.51%で成長し、形態セグメントの中で最も速い成長を示しています。この成長は、フードサービスキッチンにおける労働力節約と、利便性の高い食事ソリューションを求める時間に追われた消費者によって牽引されています。Tyson FoodsおよびPerdue Farmsは、コモディティカットを同一施設内でパン粉付き、マリネ済み、または完全調理済みSKUに加工する、同一拠点内での二次加工ラインに投資しています。このアプローチにより付加価値マージンを獲得しながら物流コストを削減しています。さらに、完全調理済み製品は生焼けに関連する食品安全上の懸念に対応するものであり、施設バイヤーや慎重な消費者にとって重要な考慮事項となっています。缶詰家禽肉は小規模なカテゴリーにとどまり、主に緊急備蓄と低所得セグメントに対応しており、イノベーションやマーケティング支援はほとんどありません。家禽の形態別セグメンテーションは明確な分断を示しています:冷凍製品は大口購買者向けにコストと利便性で競合し、加工フォーマットは調理時間の削減と一貫した品質の確保によってプレミアムを得ています。この進化する動向が、業界全体の製品開発と資本配分戦略を再形成しています。

流通チャネル別:業務用の回復力と一般小売のデジタル変革

2025年には、ホテル、レストラン、ケータリングからなる業務用チャネルが流通市場の57.13%を占めました。このシェアは、フードサービスセクターのパンデミック関連の閉鎖からの回復と、生の家禽肉を付加価値のある調理済みの食事に転換するにあたっての重要な役割を示しています。Chick-fil-AやPopeyes等のチェーンを含むクイックサービスレストランは、革新的なチキンサンドイッチと積極的な店舗展開によりカテゴリー成長を牽引しています。フルサービスレストランは、プレミアム価格を確保するシグネチャー料理を作るため骨付きカットと丸鳥に注力しています。一方、ケータリング事業はイベントの物流を合理化するため事前調理済み・分量管理製品に依存しています。業務用セグメントは、処理業者に数量の見通しを提供する長期供給契約から恩恵を受けていますが、需要変動による課題にも直面しています。景気後退は外食への裁量支出を減少させ、労働力不足はレストランの閉鎖につながる可能性があります。

スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームなどの一般小売チャネルは、2031年まで年率3.66%で成長し、最も急速に拡大する流通セグメントとなっています。この成長は、eコマースの普及拡大と、世帯や中小企業向けにバルクパックを提供するクラブストアの台頭によって推進されています。InstacartやAmazon Freshなどのオンライン食料品プラットフォームは生鮮・冷凍家禽肉を品揃えに加え、定期購入ベースの配送モデルを導入することで定期購入を確保し、顧客獲得コストを低下させています。スーパーマーケットとハイパーマーケットは依然として支配的な一般小売フォーマットであり、プライベートブランドプログラムとロティサリーチキンのロスリーダーを活用して集客しています。ただし、消費者が専門チャネルに移行するにつれ、その市場シェアは徐々に低下しています。コンビニエンスストアは、通勤者や時間に追われた買い物客をターゲットにしたグラブ&ゴーチキンサンドイッチとラップを提供することでこのトレンドを活用しています。この戦略には、効率的なコールドチェーンインフラと腐敗防止のための迅速な在庫回転が必要です。流通チャネルのセグメンテーションは戦略的課題を示しています:業務用数量は処理業者に規模と安定性をもたらす一方、特にオンラインの一般小売成長はより高いマージンをもたらし、直接的な消費者関係を育成します。その結果、処理業者はチャネルコンフリクトを生じさせることなく両セグメントを効果的にサービスするオムニチャネル能力を開発しています。

地域分析

2025年において、米国は孵化場、飼料工場、育成農場、処理工場を含む垂直統合型の生産システムによって65.27%の支配的な市場シェアを保有しています。この統合により、米国の処理業者は遺伝的特性、栄養、屠殺スケジュールを最適化することができます。ブロイラー生産はジョージア州、アーカンソー州、アラバマ州、ノースカロライナ州などの州を含む南東部に集中しており、トウモロコシおよび大豆供給地への近接性、好ましい気候条件、確立された労働力プールが投入コストを削減しバイオセキュリティを強化しています。米国農務省食品安全検査局(USDA食品安全検査局)は病原体削減規制を強化し、サルモネラ菌とカンピロバクターのリアルタイム検査を導入しています。これらの要件により処理業者は検査能力の拡充とプロセス管理の改善を迫られており、小規模事業者にとって重大な課題となっています。

カナダの家禽産業は、州のマーケティング委員会が管理する供給管理制度のもとで運営されています。これらの委員会は生産割当を配分し、価格を安定させ農家がコストを回収できるようにしています。2024〜2025年には、人口増加への対応として鶏肉の割当配分がわずかに増加しました。ただし、制度の硬直性により、突然の需要増加や輸出機会への対応能力が制限されています。カナダ食品検査庁は群の移動と屠殺データの電子報告を義務付けるトレーサビリティ要件を強化しました。これにより発生時の対応能力が向上する一方、小規模処理業者のコンプライアンスコストも増大しています。カナダの人口増加と移民増加が家禽消費を押し上げており、都市市場ではハラール認証製品や特殊カットへの需要が高まっています。これらは民族コミュニティの影響を受けることが多く、プレミアム価格を付けています。カナダと米国の地理的近接性は、種鶏と飼料原料の国境を越えた取引を支えています。ただし、関税および非関税障壁が完成品の流通を制限しており、カナダの処理業者を米国の価格競争から保護する一方でスケールメリットの実現も制約しています。

メキシコは2031年まで年率3.89%で成長すると予測されており、北米市場の中で最も高い成長率を示しています。この成長は、一人当たり所得の向上、都市化、および二次都市においても安定したコールドチェーンアクセスを提供するスーパーマーケットやハイパーマーケットなどの近代的小売フォーマットの拡大によって推進されています。メキシコにおける家禽消費は、牛肉・豚肉と比較した手頃な価格とポジョ・アサードやモレなどの伝統料理における文化的重要性に後押しされて拡大し続けています。メキシコ最大の家禽生産者であるIndustrias Bachoco SAB de CVは、付加価値加工ラインと流通ネットワークへの投資を通じてサービスが行き届いていない地域に進出し、非公式な市場からシェアを獲得しています。米国の処理業者はメキシコへのもも肉などのダークミートカットの輸出でこの動向に貢献しており、消費者の嗜好が白身肉よりもこれらの製品を好むメキシコ市場で補完的な貿易を実現しています。この相互補完的な貿易フローが国境をまたいで需給バランスを維持しています。一方、中米諸国を中心とする北米その他は、生産能力の限界と国内需要を満たすための輸入依存から、限られた市場シェアにとどまっています。

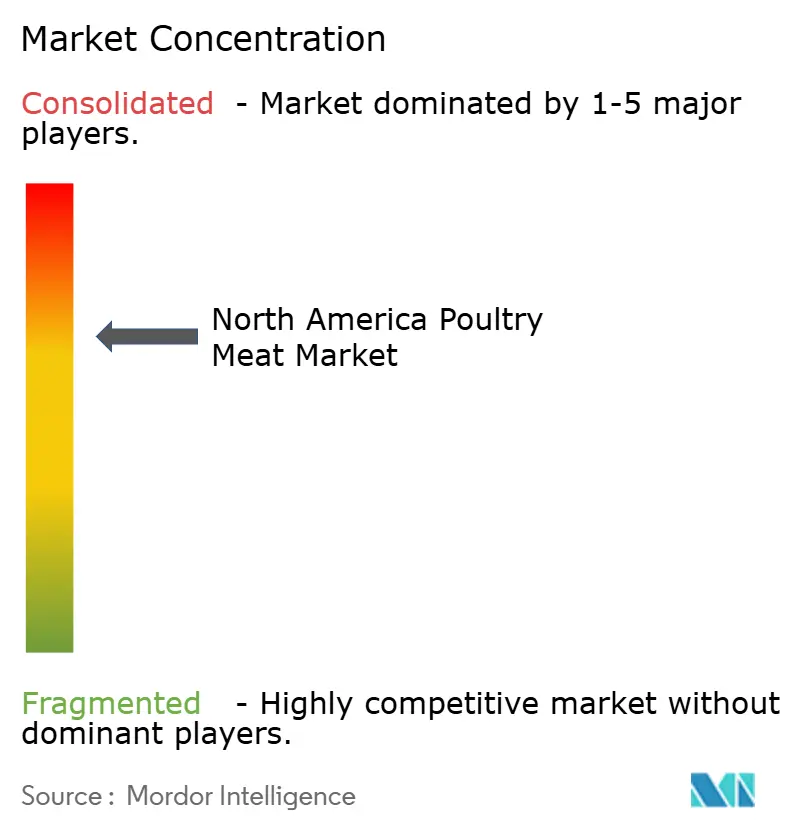

競争環境

北米家禽肉市場は中程度の集約度を示しています。上位5社の処理業者であるTyson Foods Inc.、Cargill Inc.、JBS SA(Pilgrim's Pride経由で運営)、Perdue Farms、およびHormel Foods Corporationが、ブロイラーの屠殺処理能力の相当部分を掌握しています。この集約化は、処理業者が孵化場、飼料工場、育成事業を戦略的に取得した数十年にわたる垂直統合の結果です。これらの取り組みは供給の安定を確保するだけでなく、バリューチェーン全体でのマージン獲得を可能にしています。競争のダイナミクスはシフトしており、価格ベースの競争からブランド製品、持続可能性認証、テクノロジーを活用したトレーサビリティによる差別化へと移行しています。これらは特定の調達基準を持つ施設バイヤーにアピールするものです。小規模処理業者は、オーガニック、コーシャ、ハラール、地域ブランドなどのニッチセグメントに特化するか、長期的な関係とカスタマイズされた分量管理を重視するフードサービスアカウントを優先しています。

抗生物質不使用および再生農業認証家禽肉には成長ポテンシャルが高まっています。これらのカテゴリーでは消費者がプレミアムを支払う意志があり、専用サプライチェーンを管理できる処理業者に機会を創出しています。植物性タンパク質企業や培養肉スタートアップが破壊的イノベーターとして台頭しているものの、現在の市場シェアは依然として無視できるレベルにとどまっています。ただし、若年消費者からのトライアル購入を獲得し、小売業者の持続可能性コミットメントを通じて棚スペースを確保する能力は戦略的課題をもたらしています。

テクノロジーは業界における主要な競争優位性になりつつあります。品質格付けのための機械ビジョンシステム、労働コスト削減のためのロボット骨抜き、飼料最適化のためのAI駆動の群管理を活用する処理業者は、重大かつ複利的なコストメリットを実現しています。例えばTyson Foodsは、ブロックチェーンベースのトレーサビリティプラットフォームに投資しています。これらのプラットフォームにより、フードサービスバイヤーが各家禽ケースの原産地と取り扱いを検証でき、プレミアム価格設定を支援するとともにリコールリスクを低減しています。規制コンプライアンスも競争障壁として機能しています。農務省食品安全検査局の病原体削減ルールやカナダ食品検査庁のトレーサビリティ義務付けなどの要件は、小規模処理業者が十分な数量に分散させるのが困難な固定コストを課すため、退出につながり、十分な資本を持つ大規模事業者への市場シェアのさらなる集約化をもたらしています。競争見通しとしては、運営規模と製品差別化を効果的に組み合わせることができる処理業者が市場シェアを獲得することが示唆されています。このバランスの達成には、相当な資本投資と強固なブランド構築能力の両方が必要です。

北米家禽肉産業の主要企業

Cargill Inc.

Hormel Foods Corporation

JBS SA

Tyson Foods Inc.

Perdue Farms

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:JBS SAは、ブラジルを代表する食肉加工会社として、米国テキサス州カクタスおよびコロラド州グリーリーの事業施設の強化に2億USDを投資しました。この投資は、米国市場におけるプレゼンスと能力強化への同社のコミットメントを示しています。

- 2025年1月:米国アトランタで開催された2025年国際生産・加工博覧会(IPPE)において、Cargillは包括的なマイクロニュートリション&ヘルスソリューション(MHS)ポートフォリオを発表しました。このポートフォリオは家禽の栄養・健康ニーズに特化して設計されており、家禽産業における革新的なソリューションの推進へのCargillのコミットメントを示しています。

- 2023年2月:Kraft Heinz CompanyとBEESは、LATAM全域で同社の潜在的な100万の新規販売ポイントを開拓し、特にメキシコ、コロンビア、ペルーにおけるフットプリント強化を目的として、B2Bマーケットプレイスを推進するための拡大パートナーシップを発表しました。

北米家禽肉市場レポートの調査範囲

家禽肉は、食用に飼育された家禽の食べられる部分として定義されます。北米家禽肉市場は、製品タイプ、形態、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場は鶏肉、七面鳥肉、その他にセグメント化されています。形態別では、市場は生鮮・チルド、冷凍、缶詰、加工品にセグメント化されています。流通チャネル別では、市場は業務用と一般小売にセグメント化されています。地域別では、市場は米国、カナダ、メキシコ、北米その他にセグメント化されています。市場予測は、上記すべてのセグメントについて金額(USD)および数量(トン)で提供されます。

| 鶏肉 |

| 七面鳥肉 |

| その他 |

| 生鮮・チルド | |

| 冷凍 | |

| 缶詰 | |

| 加工品 | ナゲット |

| デリミート | |

| ソーセージ | |

| テンダー・マリネ | |

| ミートボール | |

| その他 |

| 業務用 | ホテル |

| レストラン | |

| ケータリング | |

| 一般小売 | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| オンラインチャネル | |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ別 | 鶏肉 | |

| 七面鳥肉 | ||

| その他 | ||

| 形態別 | 生鮮・チルド | |

| 冷凍 | ||

| 缶詰 | ||

| 加工品 | ナゲット | |

| デリミート | ||

| ソーセージ | ||

| テンダー・マリネ | ||

| ミートボール | ||

| その他 | ||

| 流通チャネル別 | 業務用 | ホテル |

| レストラン | ||

| ケータリング | ||

| 一般小売 | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| オンラインチャネル | ||

| その他 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

市場の定義

- 食肉 - 食肉とは、食用に供される動物の肉またはその他の食用部分を指します。食肉産業の最終用途は人間の消費のみです。食肉は一般的に小売店から購入され、家庭での調理・消費に充てられます。対象市場では、未調理の食肉のみを対象としています。これは「加工品」形態でカバーされている様々な形態に加工されることがあります。その他の食肉購入は、フードサービス施設(レストラン、ホテル、ケータリング等)での食肉消費を通じて行われます。

- その他の食肉 - その他の食肉セグメントには、ラクダ、馬、ウサギなどの肉が含まれます。これらは一般的にあまり消費されない食肉の種類ですが、世界の特定地域において存在感を持っています。赤身肉に分類されるものの、市場をより深く理解するためにこれらの食肉タイプを独立して考察しています。

- 家禽肉 - 白身肉とも呼ばれる家禽肉は、人間の消費を目的として商業的または家庭的に飼育された鳥類から得られます。鶏肉、七面鳥肉、鴨肉、ガチョウ肉が含まれます。

- 赤身肉 - 赤身肉は一般的に生の状態では赤色を呈し、調理すると濃い色になります。牛肉、ラム肉、豚肉、ヤギ肉、仔牛肉、マトンなど、哺乳類から得られるすべての肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | 日本の牛肉格付け制度です。「A」は枝肉歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と光沢、その質感と色、光沢、脂肪の質に関連しています。A5は和牛牛肉が獲得できる最高の評点です。 |

| と畜場(アバトワール) | と畜場の別名であり、人間の消費を目的とした動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病であり、多くの場合、放養から30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファービリデ科のdsDNAウイルスによって引き起こされる豚の高度伝染性ウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に見られるマグロの中で最も小さな種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定品種の牛から得られた牛肉です。「認定アンガス牛肉」の品質マークを取得するには、米国アンガス協会からの認証が必要です。 |

| ベーコン | 豚の背中または側面から得られた塩漬けまたは燻製肉です。 |

| ブラックアンガス | 角のない黒毛品種の牛から得られた牛肉です。 |

| ボローニャ | 肉から作られたイタリアの燻製ソーセージで、通常は大型で豚肉、牛肉、または仔牛肉から作られています。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性病原体による感染から生じる、牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または仔牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売協会 |

| ブリスケット | 牛または仔牛の胸部または下部胸郭から切り取られた肉の部位です。牛ブリスケットは牛の9つのプライマルカットの一つです。 |

| ブロイラー | 食肉生産のために特別に品種改良・飼育されたニワトリ(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物および豆類の計量単位です。1ブッシェル=27.216 kg |

| 枝肉 | 精肉業者が食肉を切り取る前の食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | 鶏の小胸筋(ペクトラリス・マイナー)から調理された鶏肉を指します。 |

| チャックステーキ | 牛の肩甲部位であるチャック・プライマルの一部から切り取られた牛肉の部位を指します。 |

| コンビーフ | 塩水で漬けられ茹でられた牛ブリスケットで、通常は冷やして提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、食肉の数量を定義するために使用される計量単位です。1 CWT=50.80 kg |

| ドラムスティック | 腿部を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査局 |

| 雌羊(エウ) | 成熟した雌羊です。 |

| FDA | 米国食品医薬品局 |

| フィレミニョン | ヒレ肉の細い方の端から取られた肉の部位です。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランク(脇腹)から取られた牛ステーキの部位です。 |

| フードサービス | レストラン、学校・病院食堂、ケータリング事業、その他多くの形態を含む、家庭外で食事を準備する企業、施設、会社を含む食品産業の一部を指します。 |

| 飼料 | 動物の餌を指します。 |

| フォアシャンク | 牛の前脚の上部 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品規格機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| 砂嚢(ギザード) | 鳥類の消化管に見られる器官です。鳥類の機械的胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質群です。 |

| 穀物給餌牛肉 | 大豆、トウモロコシ、その他の添加物を補充した飼料を給餌された牛から得られた牛肉です。穀物給餌牛はより速く太らせるために抗生物質や成長ホルモンを投与されることもあります。 |

| 草地放牧牛肉 | 草のみを飼料として給餌された牛から得られた牛肉です。 |

| ハム | 豚の脚から取られた豚肉を指します。 |

| ホレカ(HoReCa) | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにされ乾燥(脱水)させた赤身肉のトリミング肉です。 |

| 神戸牛 | 日本の兵庫県神戸市で生まれ、飼育され、屠殺された黒毛和種のみから得られる和牛牛肉です。神戸牛に分類されるためには、牛が日本の兵庫県神戸市内で生まれ、飼育され、屠殺されていなければなりません。 |

| レバーブルスト | 牛または豚の肝臓から作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下部肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 細かく刻まれまたはひき肉にされた熱処理済み豚肉の大型イタリアソーセージまたはランチョンミートで、最低15%の豚脂肪の小さな立方体が含まれています。 |

| パストラミ | 薄くスライスして提供される、高度に味付けされた燻製牛肉を指します。 |

| ペパロニ | 硬化肉から作られたアメリカ産スパイシーサラミの一種です。 |

| プレート | 肋骨部位のすぐ下の牛の腹部から取られた前四半部のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 後期繁殖障害と新生子豚の重篤な肺炎を引き起こす豚の疾病です。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クォーン | マイコプロテインを原料として調製された肉代替製品で、真菌培養物を乾燥させ卵白またはジャガイモタンパク質(結合剤として機能する)と混合し、質感を整えて様々な形状にプレスしたものです。 |

| 加熱調理前食品(RTC) | すべての原材料が含まれており、パッケージに記載されているプロセスを通じて何らかの準備または調理が必要な食品製品を指します。 |

| 即食食品(RTE) | あらかじめ準備または調理されており、食べる前にさらなる調理や準備が不要な食品製品を指します。 |

| レトルトパッケージ | 食品を無菌的にパウチまたは金属缶に充填・密封し、極めて高温に加熱して商業的に無菌状態にする食品包装プロセスです。 |

| ラウンドステーキ | 牛の後脚から取られた牛ステーキを指します。 |

| ランプステーキ | 脚と背骨の分割部から得られた牛肉の部位を指します。 |

| サラミ | 発酵・乾燥熟成肉からなる硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻まれ味付けされた肉から作られた肉製品で、生、燻製、塩漬けのいずれかの状態で、通常はケーシングに詰められます。 |

| ホタテ貝 | 二枚の肋状の殻を持つ軟体動物の食用貝類です。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| セルフサービスキオスク | 顧客が自ら注文と支払いをキオスクで行うことができるセルフオーダー型販売時点情報管理(POS)システムで、完全にタッチレスかつシームレスなサービスを可能にします。 |

| サーロイン | 牛の背中の下部と側面部分から取られた牛肉の部位です。 |

| スリミ | 骨抜きした魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体からなる牛肉の部位を指します。 |

| タイガーシュリンプ | インド洋および太平洋産の大型エビの一種です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉に自然に微量に存在する不飽和脂肪の一種です。 |

| バナメイエビ | 一般的に人工池での沿岸養殖によって、赤道近くの地域で養殖される熱帯性エビおよびプラウンを指します。 |

| 和牛 | 高度な霜降りの肉質で高く評価される、黒毛または赤毛の日本の牛の4系統のいずれかから得られた牛肉です。 |

| 動物衛生(ズーサニタリー) | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測期間の市場規模推定は名目値で表示されます。インフレは価格設定には含まれておらず、平均販売価格(ASP)は各国において予測期間を通じて一定に保たれています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はあらゆるレベルおよび職能にわたって選定され、対象市場の全体像を把握します。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。