タービン制御システム市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 23.16 十億米ドル |

| 市場規模 (2031) | 30.02 十億米ドル |

| 成長率 (2026 - 2031) | 5.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

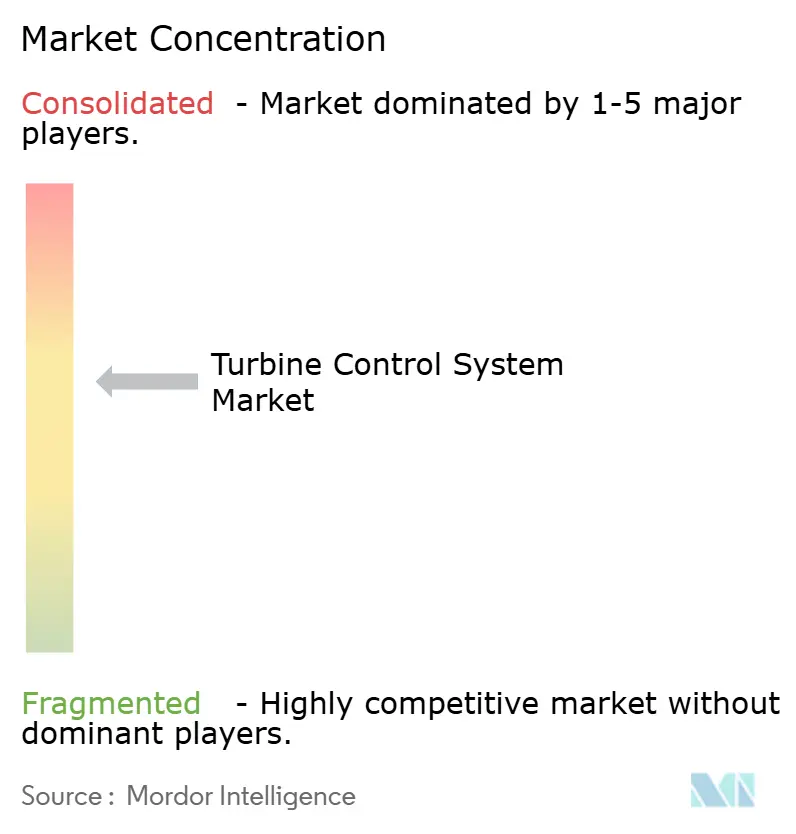

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタービン制御システム市場分析

タービン制御システム市場規模は2025年に219億8,000万米ドルと評価され、2026年の231億6,000万米ドルから2031年には300億2,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)中の年平均成長率は5.36%です。

老朽化した火力発電設備、変動する再生可能エネルギー発電の統合ニーズ、そしてAIデータセンターの急増による電力需要の拡大が、この安定した市場拡大を支える主要な推進力となっています。電力会社は制御システムの改修を加速させ、1990年代のプラントを数分以内にベースロード運転から周期運転へと切り替えられる柔軟な資産へと転換しています。洋上風力発電所の開発業者は同時に、常に変化する海洋状態の中でブレードの健全性を保つアダプティブピッチ・ヨーアルゴリズムを求めています。一方、データセンター事業者は、厳格なNOx基準を超えることなく1日に10回以上の起動・出力上昇・停止が可能なアエロデリバティブガスタービンを好んで採用しています。こうしたトレンドが相まって、高度なコントローラー、フィールドデバイス、ソフトウェア分析ツールが個別製品としてではなく、多様なタービン群を安全、効率的、かつサイバーセキュアに稼働させる緊密に織り込まれたオーケストレーション層として位置付けられる環境が醸成されています。

主要レポートの要点

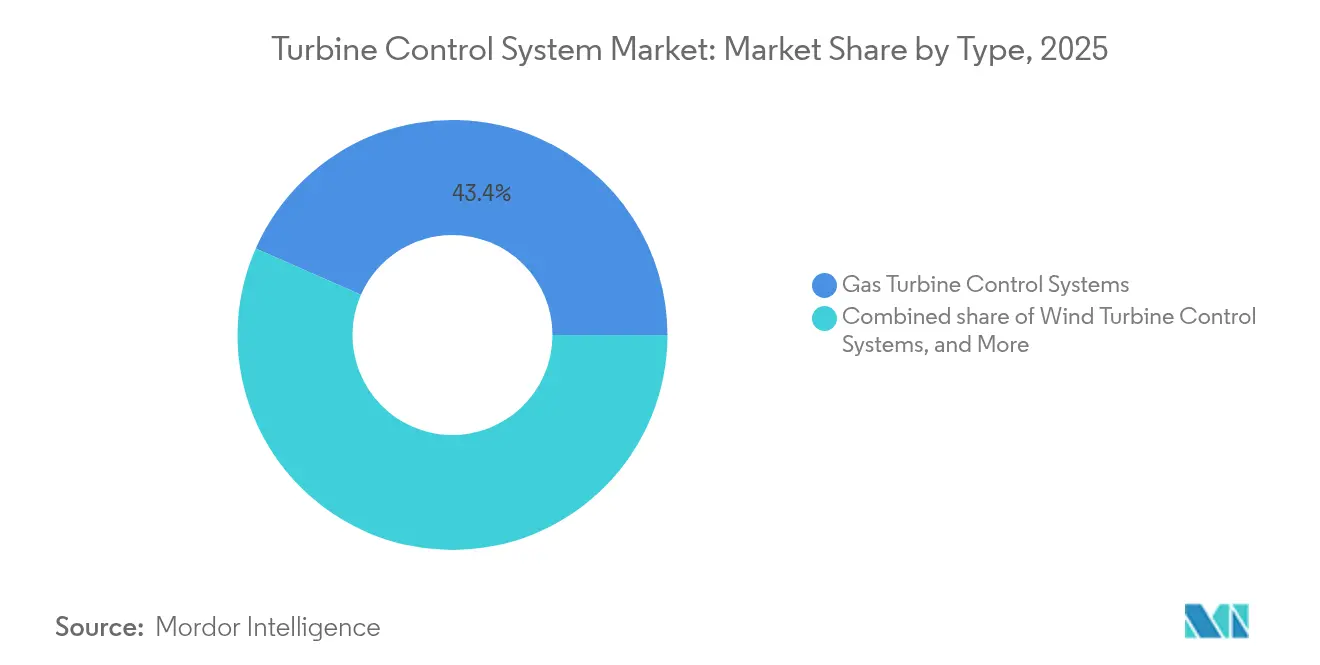

- タイプ別では、ガスタービンシステムが2025年のタービン制御システム市場シェアの43.40%を占め、一方で風力タービンソリューションは2031年にかけて年平均成長率7.16%でリードすると予測されています。

- 機能別では、速度制御プラットフォームが2025年のタービン制御システム市場規模の31.95%を占め、振動・排気ソリューションは2031年にかけて年平均成長率6.05%で拡大する見込みです。

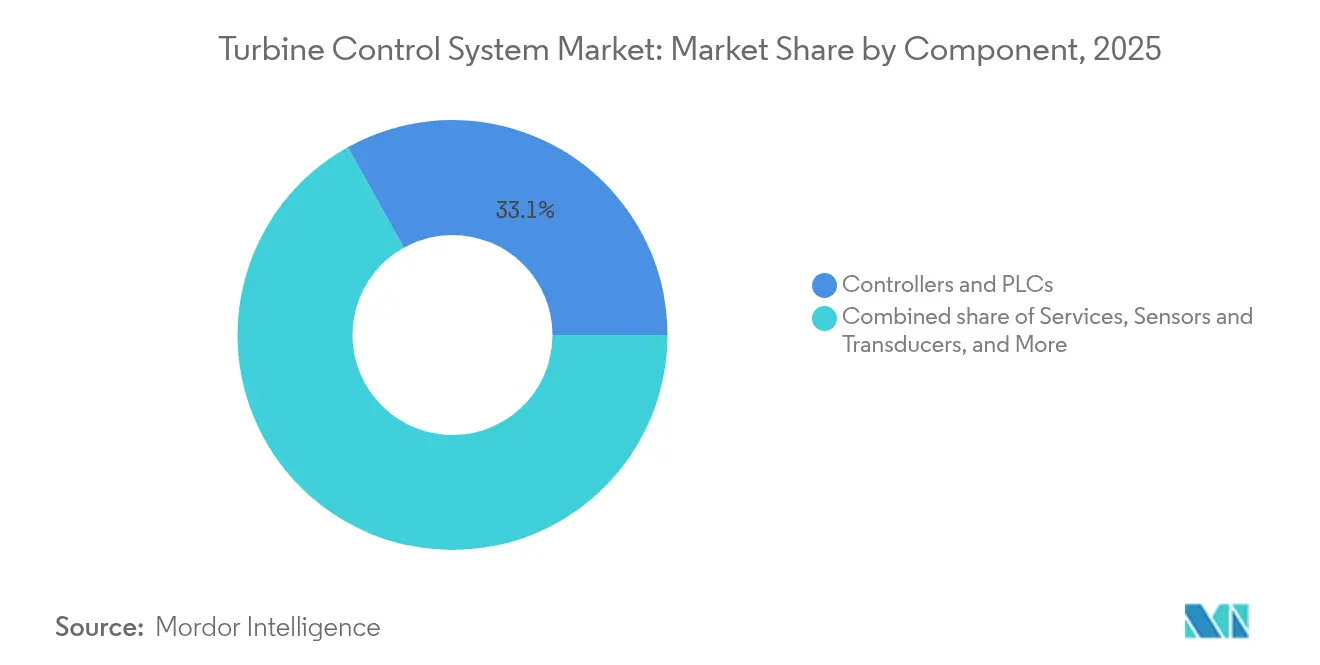

- コンポーネント別では、コントローラーおよびPLCが2025年において33.10%の収益シェアで市場を支配し、サービス部門は2031年にかけて年平均成長率6.78%の最速成長を記録する見込みです。

- エンドユーザー別では、発電ユーティリティが2025年のタービン制御システム市場規模の46.40%のシェアを占め、独立系サービスプロバイダーは年平均成長率6.45%で拡大すると予測されています。

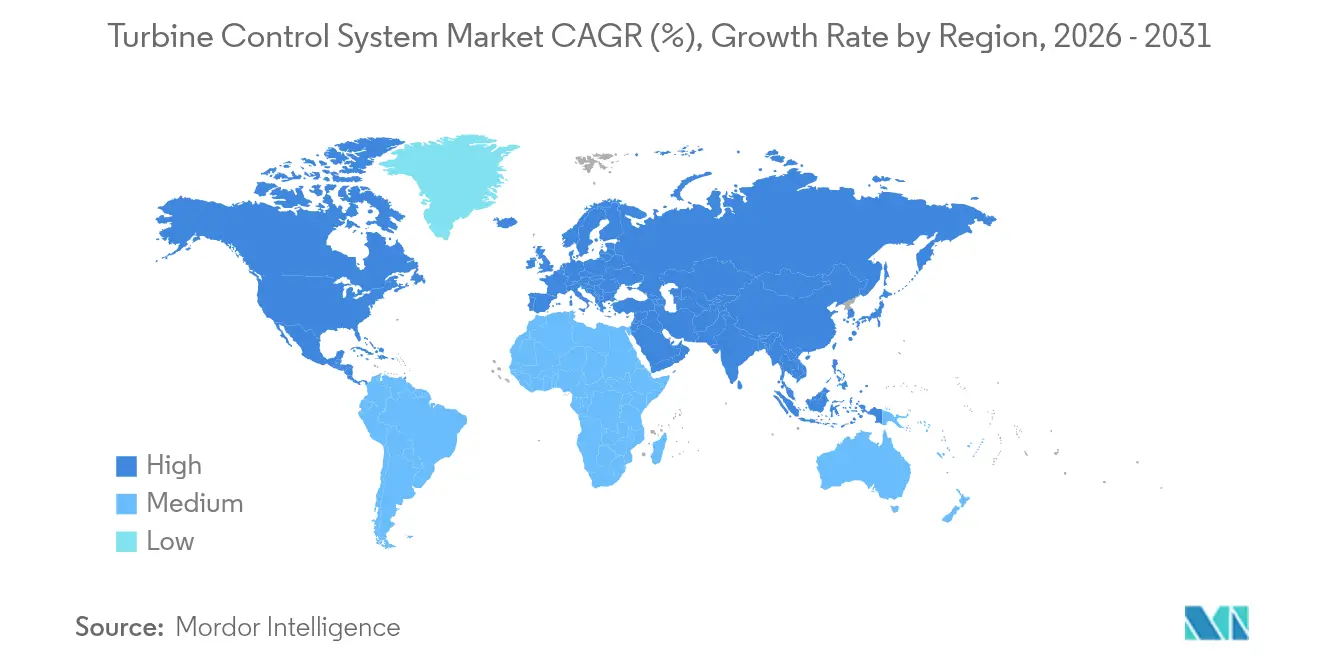

- 地域別では、アジア太平洋地域が2025年のタービン制御システム市場シェアの38.05%を占め、2031年にかけて年平均成長率5.78%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルタービン制御システム市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した火力発電設備の近代化 | +1.2% | 北米、欧州、グローバル | 中期(2〜4年) |

| 風力発電容量の拡大 | +0.8% | アジア太平洋、欧州、グローバル | 長期(4年以上) |

| グローバルガスタービン群における信頼性向上 | +0.7% | 北米、中東、グローバル | 短期(2年以内) |

| AIデータセンターのピーク需要急増 | +0.9% | 北米、アジア太平洋、欧州 | 短期(2年以内) |

| デジタルツインを活用した予知保全 | +0.6% | 先進国市場、グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度ピッチ・ヨー制御を必要とする風力発電容量の拡大

現代の15MWクラス洋上タービンは直径240mを超えるローターで運転され、空力荷重と構造疲労が大幅に増大します。そのため、制御ソフトウェアは20ミリ秒サイクルでピッチ、ヨー、トルクコマンドを組み合わせ、電力抽出とブレードひずみのバランスを保ちます。欧州および中国のグリッドコードはさらに別の層を加え、風力発電所が周波数サポートに貢献することを義務付け、コントローラーが回転慣性をエミュレートするために一時的に有効電力を低減することを強制しています(1)電気技術学会、「DFIG風力発電所による協調周波数調整」、theiet.org 。浮体式設備はさらにハードルを引き上げ、ナセルがリアルタイムで係留索の動特性と連携する必要があります。高精度の空力弾性モデルとエッジコンピューティングプロセッサを備えたサプライヤーが、タービン制御システム市場において急成長するこのセグメントでシェアを獲得しています。

グローバルガスタービン群における信頼性向上

コンバインドサイクルブロックがベースロードからピーカー運用へ移行するにつれ、高温部品は温度サイクルの増加と燃焼不安定の潜在的リスクにさらされます。Mitsubishi Heavy IndustriesのA-CPFMプラットフォームは機械学習を燃焼ループに統合し、コントローラーが燃料分配を微調整して振動起因のトリップを排除できるようにしています。この機能はミシシッピ州の600MWジャクソン施設で検証済みです(2)Mitsubishi Heavy Industries、「2024年ベストイノベーション賞」、mhi.com 。水素混焼はさらなる複雑さをもたらします。なぜなら、炎速度および発熱量が純メタンと異なるため、制御ロジックが自己着火を防ぐためにこれらの変数を追跡しなければならないからです。特に中東において、水脱塩がコジェネレーションユニットに依存しているプラントオーナーは、99%超の可用性を確保するソフトウェア改修を優先しています。

AIデータセンターのピーク需要急増が高速ランプ制御を推進

大規模言語モデルの学習に特化したハイパースケールキャンパスは、1時間以内に数百メガワットの幅で変動するエネルギー使用プロファイルを持ちます。GE VernovaのLM2500XPRESSパッケージは5分以内にフルスピード・無負荷状態に到達し、10分以内に定格出力を達成しながら、従来型ディーゼルバックアップよりも大幅に低い排出レベルを維持します(3)GE Vernova、「Rack 'Em Up」、gevernova.com 。制御ファームウェアは燃料供給、可変ブリードバルブ、スターターモーターの切り替えを調整し、タービンが熱衝撃を受けずに系統と同期できるようにします。米国の複数の電力会社は、これらのユニットが谷間期に余剰電力を輸出できる電力購入契約を締結しており、データセンター用タービンを系統支援資産へと転換し、タービン制御システム市場をさらに刺激しています。

デジタルツインを活用した予知保全

デジタルツインはSCADAフィード、過去のトリップデータ、物理ベースモデルを取り込み、軸受、ブレード、燃焼ライナーのリアルタイム健全性指標を算出します。GEの蒸気タービンツインは、振動レベルが警報閾値を超える3週間前に0.02mmの軸受偏差を検出し、強制的な数日間の停止ではなく計画的な12時間の停止を可能にしました(4)GE、「The Catch」、ge.com 。風力発電所のオーナーは同様のツイン出力にライダーデータを重ね合わせ、ブレード根元の曲げ荷重を予測することで検査間隔を延長しています。20万米ドルのソフトウェアサブスクリプションが100万米ドルの発電損失を回避できるという認識が、タービン制御システム市場においてサービス部門の年平均成長率7.0%を牽引しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギーの普及に伴う化石燃料設備投資の減少 | -0.9% | 欧州と北米が移行を主導するグローバル市場 | 長期(4年以上) |

| 既存設備改修におけるサイバーセキュリティおよび統合の複雑性 | -0.5% | 先進国市場が最も影響を受けるグローバル市場 | 中期(2〜4年) |

| ランプアルゴリズムを制約するより厳格なグリッドコードの慣性制限 | -0.4% | 欧州および北米(アジア太平洋が後続採用) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギーの普及に伴う化石燃料設備投資の減少

VattenfallなどのEuropean電力会社は、洋上風力やバッテリープロジェクト向けに資本を解放するために、石炭・ガス資産を売却または休止させています。これらの売却により、新規タービン制御設備の対象市場規模が縮小します。残存する化石燃料事業者は、制御室全体の刷新ではなく、主に排気規制対応や柔軟運転改修など最も必要な高度化にのみ予算を投入しています。その結果、グリーンフィールドのハードウェア案件からブラウンフィールドの最適化契約へのシフトが生じており、タービン制御システム産業内においてソフトウェアライセンスおよびフィールドサービスの専門知識に対する需要は高まっているものの、全体的な収益拡大は抑制されています。

既存設備改修におけるサイバーセキュリティおよび統合の複雑性

NERC CIP標準に準拠する北米の電力会社は、運用技術(OT)ネットワークを企業ドメインから分離しなければなりません。1995年頃の蒸気プラントでは、現代のコントローラーを起動する前に、新たな光ファイバーリング、ファイアウォール、侵入検知アプライアンスの設置が必要になる場合があります。産業用制御セキュリティを専門とする企業は、サイバーハードニングにより単純な改修のための設備投資コストが50%増加し、スケジュールが6か月延長される可能性があると試算しています(5)Industrial Defender、「AIレースがエネルギー信頼性を再び脚光に」、industrialdefender.com 。資金制約のあるプラントオーナーにとって、これらのハードルはプロジェクトを延期または縮小させることがあり、タービン制御システム市場の短期的な勢いを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:風力加速の中でのガス支配

2025年のタービン制御システム市場において、ガスプラットフォームが43.40%を供給しており、ベースロードの基盤および再生可能エネルギー出力が落ち込んだ際の急速応答ユニットとしての二重の役割がその優位性を構築しています。機械学習を組み込んだ燃焼制御により、起動時の燃料消費量が最大10%削減され、変動するスポット価格にさらされているマーチャントプラント事業者に積極的に採用されています。一方、風力ソリューションは2026年から2031年にかけて年平均成長率7.16%の成長軌道を描くと予測されており、後流相互作用とグリッドサポート機能に対応するための多軸制御を必要とする年間20GWのグローバル洋上新規案件が牽引しています。蒸気・水力カテゴリーは成熟しているものの、特にポンプ式揚水発電が長時間エネルギー貯蔵として再活用される場合には、引き続き中程度の支出が続いています。

ガスの優位性を支える第二の要因は水素対応です。OEMは混焼比率が30%を超えた場合の燃焼温度マップと希釈剤流量曲線を調整するソフトウェアアップデートを出荷しています。GE 7FおよびSiemens SGT-800の設備オーナーは、フルのハードウェア交換ではなく段階的な制御プラットフォームのアップグレードを選択しています。これに対し、風力分野ではオフショア帯域幅が限られているにもかかわらずフィードバックループを5ms以下に抑えるため、ナセルに直接搭載された分散エッジプロセッサを採用しています。こうしたアーキテクチャの転換が、IT志向の新規参入者をタービン制御システム市場へと引き込んでいます。

機能別:速度制御のリーダーシップと新興機能の成長

速度制御は2025年の収益の31.95%を占め、蒸気、ガス、水力、風力機械全般における普遍性を反映しています。それでも、振動抑制、燃焼排気、サイバー侵入監視などの補助パッケージが合わさって年平均成長率6.05%を記録する見込みです。排気モジュールは、NOxターゲット、ランプレート、燃料ブレンドをリアルタイムでバランスさせる適応型ニューラルネットワーク調節器へと単純なルックアップテーブルから進化しています。貫流型蒸気発生器において重要な圧力制御ロジックも更新されており、新たなアルゴリズムが可変速給水ポンプを協調制御してドラムレベルの振動を抑制しています。全機能にわたる指針となるパターンは収束です。かつては個別コントローラーを必要としていた複数の高度アプリケーションが、今や単一の高可用性PLCにホストされ、設置面積とメンテナンスを合理化しています。

グリッドコードの改正が慣性、周波数ライドスルー、ブラックスタート要件を厳格化するにつれ、これらの新興機能に帰属するタービン制御システム市場規模は2031年までに61億8,000万米ドルを超えると予測されています。フリートマネージャーにとって、高度機能を単一ライセンスにバンドルすることでコンプライアンス監査が簡素化され、採用をさらに促進しています。

コンポーネント別:コントローラーの支配とサービスの加速

コントローラーおよびPLCは2025年のタービン制御システム市場規模の33.10%を占め、レガシーか新規かを問わず、あらゆるアーキテクチャが依然として決定論的実行エンジンに依存しています。しかし、主要な論点はライフサイクル経済性へとシフトしています。設置、アプリケーションエンジニアリング、サイバーセキュリティパッチングに関連するサービスは2031年にかけて年平均成長率6.78%で拡大し、ハードウェアの成長を上回ります。Woodwardなどのベンダーはチップレベルでセキュリティ証明書を組み込み、脆弱性データベースが新たな脆弱性を検知するたびにファームウェアアップデートを提供する年間保守契約を販売しています。センサーおよびトランスデューサーは地味ながらも進化を続けており、水素燃焼タービンにおいて高温環境でも耐えられる光ファイバーひずみゲージへと渦電流プローブが置き換えられています。HMIおよびSCADAスイートはHTML5シンクライアントインターフェースへと移行しており、応答時間を損なうことなくクラウドホスト型の履歴分析が可能となっています。

総じて、これらの動向は不可逆的なシフトを反映しています。顧客はもはや「コントローラーのパネル」を求めるのではなく、フィールドデバイスからエンタープライズクラウドに至るまでを網羅する統合型性能管理スタックを求めています。コンポーネントメーカーは、タービン制御システム産業においてコモディティ化のリスクを避けるために、ポートフォリオを拡充しなければなりません。

エンドユーザー産業別:ユーティリティのリーダーシップとサービスプロバイダーの成長

電力会社は2025年において、大型の火力・再生可能エネルギー設備の大部分を管理していることから、設置済みタービン制御価値の46.40%を占めています。しかし、同電力会社は複雑な故障分析やサイバー監視機能を、分野横断的なタスクフォースを動員できる独立系サービスプロバイダー(ISP)にますますアウトソーシングしています。そのため、ISPは2031年にかけて年平均成長率6.45%を記録すると予測されています。石油・ガスプレイヤーはLNG圧縮にガスタービンを配備しており引き続き重要ですが、その設備投資サイクルはグローバルな商品価格に大きく左右されます。プロセス産業では、コジェネレーション用に中圧蒸気タービンが利用され、プロセス熱と売電機会のバランスを保つ精密な蒸気品質管理が制御ニーズの中心となっています。

海洋・航空ユーザーはニッチながら技術的に高い要求を持つ顧客層です。Rolls-RoyceのMT30ガスタービンは、軸速度を±0.1%以内に保ちながら毎分最大10MWで負荷変化に対応しなければならず、組み込み制御ロジックは数キログラムの重量でありながら機能の幅においては陸上設備と同等です。海洋で得られた知見は陸上設計にフィードバックされ、タービン制御システム市場を活性化するセクターを超えた革新サイクルを裏付けています。

地域分析

アジア太平洋地域は2025年の収益の38.05%を占め、2031年にかけて年率5.78%で拡大すると予測されています。中国の洋上風力入札では系統形成能力が義務付けられるようになり、開発業者は入札段階から多機能コントローラーを仕様に盛り込むようになっています。インドの約44GWの亜臨界石炭ユニットを対象とした改修・近代化プログラムも、タービン制御システム市場への新規発注を生み出しています。特にタイでは、5,300MWのバンパコンCCGTの達成を受け、東南アジア諸国が高効率Jクラスガスタービンを調達しており、その制御スイートが単一の500kVバスにわたる8ユニットを同期させています。

北米はデータセンターのテキサス州、バージニア州、アルバータ州への集積に支えられ、第二位の地域であり続けています。地元電力会社はタービンOEMと協力して「ブラックパーク」モードを共同開発し、アエロデリバティブユニットが系統故障時に重要なITロードをアイランドできるようにしています。この機能はタービン制御システム産業において相当のサービスプレミアムをもたらしています。環境規制当局によるメタンから水素への移行の推進も、制御ソフトウェア支出をさらに加速させており、既存タービンは変動するウォッベ指数の燃料に対応できるロジックを受け取る必要があります。

欧州では柔軟な運転とサイバーレジリエンスに強い重点が置かれています。ドイツの系統運用者は現在、2秒未満の高速周波数応答に報酬を与え、改修された蒸気ユニットがオーバーファイアロジックと高度なガバナーバルブシーケンシングを実装するよう促しています。同時に、EU NIS2規制がサイバーセキュリティ義務に法的拘束力を加え、プラントオーナーが監視型ファイアウォールと異常検知分析を採用するよう促しています。グリーンフィールドの化石燃料建設はまれであるものの、これらの要因がソフトウェアおよびサービス収益を維持しています。

中東およびアフリカでは、海水淡水化および中流ガス向けのコンバインドサイクルおよびメカニカルドライブプロジェクトが引き続き活発です。高い周辺温度と粉塵により、圧縮機サージマージンを予測し、圧縮機サージを防ぐための入口ブリード冷却シーケンスを自動化する制御アルゴリズムが必要とされています。南米の成長はブラジルのポンプ式揚水資産を中心としており、現在は発電と電動機駆動を交互に行う四象限タービンを使用し、最新のコントローラーのみが調整できる精巧な切り替えを必要としています。

規制環境

タービン制御システムに対するコンプライアンス要件は、タービン固有の性能基準と、サイバーおよび系統信頼性に関する義務的規則をますます組み合わせるようになっている。水力発電分野では、国際電気標準会議(IEC)が2024年9月に主要な参照規格を更新し、IEC 60308:2024(水力タービン調速系統の試験)およびIEC 61362:2024(水力タービン調速系統の仕様策定ガイドライン)が発行された。これらは調速機、センサー、受入試験の調達仕様に反映される。

北米では、バルク電力系統資産に対するサイバーセキュリティ要件が、制御およびSCADAのアップグレードにおける直接的な購買要因であり続けている。NERC重要インフラ保護(CIP)基準は2026年にさらに進展し、CIP-003-9が2026年4月に、CIP-012-2が2026年7月に発効する。FERCによる2026年3月のCIP-008-7.1承認は、発電および制御センターに接続されたサイバー資産に対するインシデント報告および対応の要件を強化した。これらの規則はコントローラを超えて改修範囲を拡大し、タービン制御環境全体でのセグメンテーション、アクセス制御、監査可能な構成管理の必要性を高めている。

競合環境

産業構造は中程度の集中度を示しており、上位5社が2024年売上高の60%超を占め、ニッチなソフトウェアおよびサイバーセキュリティプレイヤーに十分な余地を残しています。ABBによるSiemens Gamesaのパワーエレクトロニクス部門の買収により、再生可能エネルギー制御スイートが拡充され、発電機コンバーターからSCADAクラウドまでのターンキー経路が確立されました。GE Vernovaは10,000ユニットの設置ベースを活用してデジタルツインサブスクリプションのアップセルを行い、ユーザーが6か月以内に燃料節約率2%を達成すると主張しています。Siemens EnergyはT3000コントローラーとモジュール式エッジデバイスを組み合わせ、ラックを交換せずに水素混焼ロジックを追加できるようにしています。EmersonはOvation分散制御システム(DCS)をAPI準拠の安全計装システムと統合し、プロセス安全とサイバーハードニングの二重の要件を満たす必要がある石油・ガス事業者をターゲットとしています。

新興の競合他社はAI加速に特化しています。複数のスタートアップがコントローラーデータを大規模トランスフォーマーモデルに取り込み、沖合アレイへの突風のタイミングやフィルター差圧がガスタービン出力を制限するタイミングを1時間の時間軸で予測します。ユーザーはこれらの機能をOEMのツインと並列でパイロット運用し、ベンダーロックインを分散させています。サイバーセキュリティ企業も存在感を高めており、Industrial Defenderはセーフティループに触れることなく既存のOTデータにオーバーレイするマネージド検知サービスを展開し、NERC CIP v7への準拠を容易にしています。

多くの設備サプライヤーがソリューションインテグレーターとして自らを再定位しています。Mitsubishi Heavy IndustriesはM-Edgeプラットフォームを掲げ、JACクラスガスタービン向けにコントローラー、ツインユニット、保守要員を含むゆりかごから墓場までのパッケージを約束しています。差別化の道筋は冶金学的な業績だけでなく、ソフトウェアの知的財産とサービスの即応性を通じてますます形成されており、タービン制御システム市場全体を拡大させながら競争を激化させています。

タービン制御システム産業のリーダー企業

ABB Ltd.

Emerson Electric Co

General Electric Company

Siemens Energy AG

Mitsubishi Heavy Industries

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近代化プログラムは、旧式タービンを延命させつつ、より新しい柔軟性、排出、サイバーセキュリティの要件を満たすソフトウェア主導のアップグレードの余地を生み出している。段階的な変更を支援するモジュール型制御アーキテクチャは注目を集めており、多くの事業者が制御室全体の刷新ではなく、調速機ロジック、振動・排出パッケージ、サイバーセキュリティ強化といった的を絞った改修を優先している。GE Vernova Mark VIeやSiemens Energy Omnivise T3000といったプラットフォームエコシステムは、ユニット制御、プラントレベルの統合、デジタル対応を、ブラウンフィールドの制約に合わせて設計された展開へとパッケージ化することで、この変化に対応している。

燃料の柔軟性とサイクル運転もまた、ハードウェア単独ではなく制御知的財産がサプライヤーの差別化を左右する機会領域を示している。ETN Globalは2026年3月のR&D提言報告書において、先進的なタービン制御システムを、水素、メタノール、再生可能燃料を発電設備群に統合するための重要な要素として強調し、自動チューニングおよび燃焼動特性管理への需要を裏付けた。Siemens Energyは2026年3月、リアルタイムの動的モデルを用いて負荷需要とコンポーネントの残存耐用年数のバランスを取る目的指向型タービン制御を記載した特許を出願し、単一の最適化ループの中で昇降負荷、保守計画、寿命消費を調整するコントローラを求める顧客の重視姿勢と合致している。

最近の業界動向

- 2026年7月:Emersonは、発電・水制御システム向けの同期ソフトウェアであるOvation Curation Toolをリリースした。このツールは、生産システムとデジタルツインの間でのバージョン管理と変更履歴を管理する。このリリースは、構成のずれとパッチ管理が主要な運用リスクとなるタービン制御環境向けのライフサイクルサービスを支援する。

- 2025年12月:三菱重工業と三菱電機は、火力発電所向けに共同開発した次世代ガスタービン制御システムの機能試験を完了し、2026年度中の商業化を目指している。この節目は、より高い柔軟性と多燃料運転に焦点を当てた刷新された制御製品を支えるものであり、ガス発電設備群がサイクル運転および水素混焼へと移行する中で繰り返し求められる要件である。

- 2024年10月:Mitsubishi Powerは、8基のJACガスタービンを統合デジタル制御下に置いたタイの5,300MWバンパコン複合サイクルプロジェクトを完了した。このプロジェクトは、共有電気インフラ上での複数ユニットの協調が、昇降負荷、同期、プラント全体の最適化のための統合タービン制御スイートの価値を高めることを示した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、タービン制御システム市場は、主要なタービン用途全般にわたり、速度、負荷、温度、圧力制御を含むタービン運転の監視・制御を行うハードウェア、ソフトウェア、および関連サービスから得られる収益として定義される。

対象範囲の除外事項:本調査の規模算定には、タービン本体および主要な付帯設備は含まれない。また、タービンの制御および保護機能に直接関連しない一般的なプラント自動化も除外される。

セグメンテーション概要

- タイプ別

- 蒸気タービン制御システム

- ガスタービン制御システム

- 風力タービン制御システム

- 水力タービン制御システム

- 機能別

- 速度制御

- 負荷制御

- 温度制御

- 圧力制御

- その他の機能

- コンポーネント別

- コントローラーおよびPLC

- センサーおよびトランスデューサー

- HMIおよびSCADAソフトウェア

- アクチュエーターおよびバルブ

- サービス(設置、改修、サイバーセキュリティ)

- エンドユーザー別

- 発電ユーティリティ

- 石油・ガス(上流、中流、下流)

- プロセス産業(化学、紙・パルプ、金属)

- 海洋および航空

- 独立系サービスプロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 中東およびアフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- 中東およびアフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、タービン制御需要がどこから発生するかを整理することから始め、それを新規設備容量の追加や保守サイクルなどの測定可能な活動に結び付ける。地域別の需要プールを裏付けるため、IEAの電力・発電統計、米国EIAの設備容量・発電データ、Eurostatのエネルギーバランス、世界銀行のマクロ指標、IRENAの再生可能エネルギーおよび風力導入に関する発表など、公的なエネルギーおよび業界情報源を活用した。

その需要プールを対象となる制御システム市場価値に変換するため、ガス、蒸気、風力タービンにおける一般的な制御アーキテクチャ、更新時期、サービス強度を理解するために二次資料を用いた。これには、査読済み工学系論文、タービン安全性・系統コード関連の刊行物、制御および状態監視に関するテーマの特許データベース、企業年次報告書および投資家向け資料、既設ベースの状況を把握するための業界団体ウェブサイトが含まれる。企業財務・インテリジェンス、ニュースおよび財務追跡、特許データベースをサポートする有料サブスクリプションも、ギャップを埋め、傾向を相互確認するために選択的に使用した。ここに記載されているデスクソースはあくまで例示であり、データポイントの収集、検証、明確化のためにその他の公開情報源も使用した。

一次インタビューおよび調査

一次調査は、実際のプロジェクトにおいて制御システムがどのように購入され価格設定されているかを検証すること、そしてアップグレードと新規導入の間で支出がどのように配分されているかを確認することに重点を置いた。主要地域のOEM側専門家、独立系サービスプロバイダー、EPCおよびプラントエンジニアリングチーム、公益事業者および産業事業者と対話を行った。これにより、改修率、サービスの付帯状況、ハードウェアとソフトウェア支出の実際的な内訳が明確になった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):12% | アジア太平洋:53% |

| 中堅層:53% | 機能/部門リーダー:37% | 欧州・中東・アフリカ:29% |

| 小規模プレイヤー:18% | マネージャー:51% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定は、稼働中および新設のタービン基盤から出発し、タービン固有の制御・保護ニーズに応じた浸透率と支出係数を適用するトップダウン型の需要再構築を用いて構築されている。主要なタービンタイプごとに、年間設備容量の追加、地域別の既設ベース、一般的なオーバーホールおよび改修サイクル、制御アップグレードのサービス強度、デジタル制御・遠隔監視・サイバーセキュリティ付加機能への構成シフトなどの指標を使用した。

これらの合計値は、サプライヤーの収益内訳、サンプリングされたプロジェクト価格、および数量前提(例えば、ユニットごとの制御盤およびPLC数、一般的なサービスバンドル率)を用いた選択的なボトムアップ推計によって照合され、市場全体が方向性として整合していることを確認した。小規模な地域でボトムアップの詳細が不足している場合は、既設ベースおよび試運転活動に連動した地域レベルの比率を適用してギャップを処理し、一次検証の際に再度見直した。

予測にあたっては、シナリオ分析を、発電設備追加、ガスタービン受注動向、風力リパワリングサイクル、工業生産動向などの将来的な牽引要因に需要を結び付ける単純な多変量回帰と併用した。政策や燃料価格の変動によりプロジェクトの時期が変わると見込まれる場合には、専門家からのフィードバックに基づいて予測を調整した。モデルは再現可能な状態を保ち、入力値が一回限りの前提ではなく明確な変数に遡れるようにした。

データ検証と更新サイクル

検証は複数の確認を通じて行われ、モデルの出力結果は、地域別の設備容量整備計画、タービン設備群の経年プロファイル、事業者やサービス企業が報告するサービス活動パターンなどの独立した指標と比較される。外れ値がフラグ付けされ、その根本要因が再検討された後、単位の整合性、通貨のタイミング、ソフトウェア・ハードウェア・サービス間の二重計上をチェックする二次確認が行われる。

承認前に、ある地域で観測された導入または改修の勢いに対して大きな乖離がある場合、または政策変更が支出を年度間で移動させる可能性が高い場合、アナリストは情報源に再度連絡を取る。報告書は毎年更新され、主要な設備容量プログラムの発表やタービン受注の急激な変化など重大な事象が発生した場合には中間更新が行われる。納品直前には最終レビューが完了し、クライアントは入手可能な最新の見解を受け取ることができる。

他の公表推計値と比較したMordor Intelligenceのタービン制御システム市場規模

タービン制御システムの公表市場価値は、各発行元が何を算入対象とするかの線引きが異なるため、ばらつくことがある。基準年や通貨タイミングの扱いも発行元によって異なる。同一の最終市場について論じている場合でも、新規導入と改修の間の配分、およびソフトウェアとサービス収益の扱い方によって最終的な数値が変わり得る。

実際には、最大のギャップは通常、風力タービン制御がガスおよび蒸気とともに含まれているかどうか、試運転や継続的なアップグレードなどのサービスが十分に算入されているかどうか、そしてデジタル化とサイバーセキュリティ需要に伴い平均販売価格がどれほどの速さで変化すると想定されているかから生じる。もう一つの要因は更新頻度であり、古い推計値は改修プロジェクトや延命工事への最近の構成シフトを十分に反映していない場合があり、これは地域やタービンの経年によってばらつきがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 23.16 B (2026) | |

| 総合コンサルティング会社A | USD 19.50 B (2024) | より古い基準年と短い予測期間を使用しており、その定義はコアとなるタービン制御ハードウェアを重視する傾向があるため、改修活動が活発な場合にサービスおよびアップグレード収益を過小評価する可能性がある。 |

| 業界出版社B | USD 18.70 B (2022) | 市場をより古い年に固定し、発電所向け用途に重点を置く傾向があるため、風力関連の制御支出の一部や、一部の反復的なソフトウェアおよび近代化バンドルが除外される可能性がある。 |

数値のばらつきは主に、対象年の選定と、制御ユニット自体を超えて何が算入されるか、特にサービスと近代化パッケージによるものである。タービンに関連する制御・保護機能をより広範なプラント自動化から明確に区分し、さらにインタビューを通じて改修率とサービス付帯状況を検証することで、市場規模算定は需要プールに対して追跡可能な状態を保ち、カテゴリー間の重複を低く抑えている。このアプローチはMordor Intelligenceによって一貫して適用されている。

レポートで回答される主な質問

タービン制御システム市場の現在の規模はどれくらいで、どのくらいの速さで成長していますか?

市場は2026年に230億1,600万米ドルとなっており、2031年までに300億2,000万米ドルに拡大すると予測されており、年平均成長率は5.36%です。

現在最も高い収益をもたらしているタービンタイプはどれですか?

ガスタービン制御システムはベースロードと高速ランプのピーキング役割の両方を担うことから、43.40%の市場シェアでリードしています。

最大かつ最も成長の早い地域はどこですか?

アジア太平洋地域は2025年の収益の38.05%を占め、中国の洋上風力の建設拡大とインドの火力発電所の改修により、年平均成長率5.78%で拡大しています。

タービン制御プラットフォーム内で最大の単一機能カテゴリーは何ですか?

速度制御ソリューションは2025年の収益の31.95%を占め、ガス、蒸気、風力、水力タービン全般における普遍的なニーズを反映しています。

デジタルツインは購買意思決定にどのような影響を与えていますか?

事業者は早期故障の検知、計画外停止の回避、燃料使用量の削減のためにデジタルツイン分析を採用しており、タービン制御システムに関連するサービス部門の年平均成長率6.78%を牽引しています。

AIデータセンターが将来の需要にとって重要な理由は何ですか?

ハイパースケールAIキャンパスは数分で起動・出力上昇できるタービンを必要としており、高度な高速応答制御を搭載したアエロデリバティブユニットへの新規発注を促しています。

最終更新日: