発電所制御システム市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.11 十億米ドル |

| 市場規模 (2031) | 14.04 十億米ドル |

| 成長率 (2026 - 2031) | 6.79% CAGR |

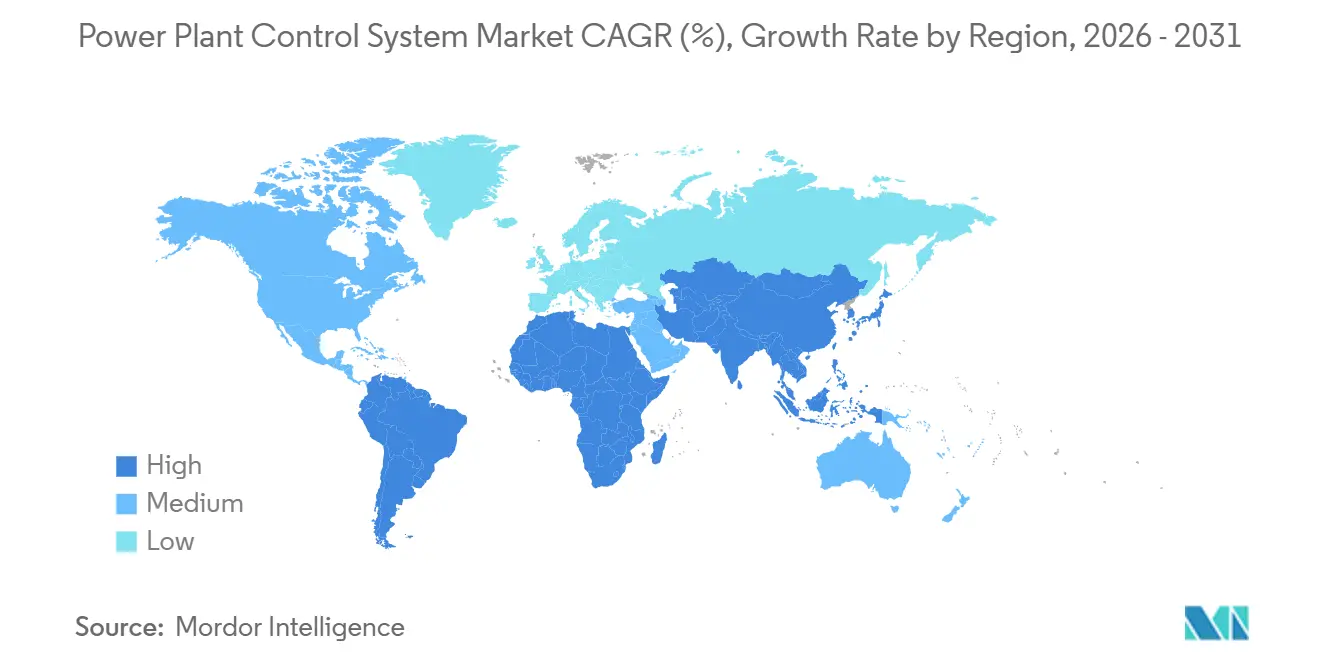

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる発電所制御システム市場分析

発電所制御システムの市場規模は2026年に101億1,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR6.79%で成長し、2031年までに140億4,000万米ドルに達する見込みです。

再生可能エネルギーの普及拡大、必須サイバーセキュリティ法令遵守、および老朽化した火力・原子力フリートの寿命延長の必要性が、調達優先事項を共同で再編しています。電力会社はもはや段階的な自動化アドオンを購入するのではなく、ハイブリッド発電ポートフォリオを統合管理できるサブ秒応答・分析対応プラットフォームへとレガシーアーキテクチャを置き換えています。広域監視制御へのシフトにより、IEC 61850準拠イーサネットネットワーク、クラウドネイティブ・ヒストリアンデータベース、および現地チームが磨耗を検知するよりも数週間前にコンポーネント疲労を予測するAIモジュールへの需要が増大しています。半導体不足およびデジタル対応オペレーターの人材プールの限界は短期的な障壁として残るものの、先送りされた保守積滞案件および政府インセンティブにより、近代化プログラムは全地域にわたって推進されています。

レポートの主要なポイント

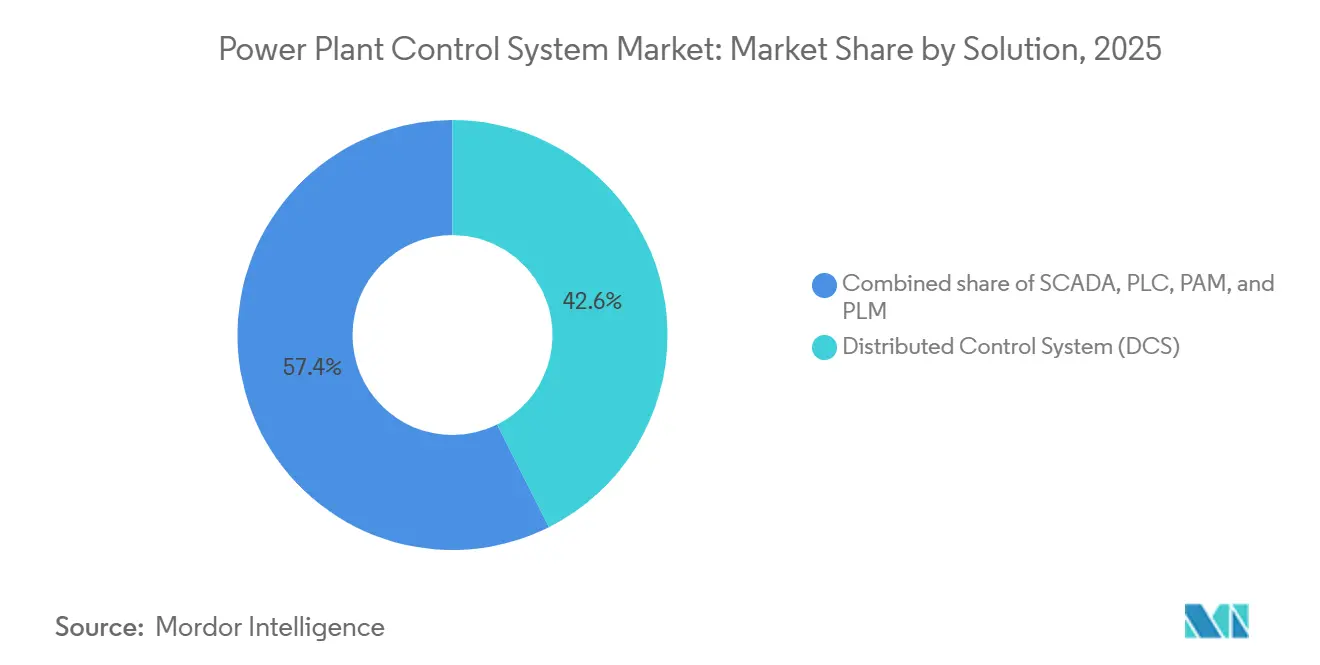

- ソリューション別では、分散制御システムが2025年の発電所制御システム市場シェアの42.6%をリードし、監視制御およびデータ収集は2031年までに8.1%のCAGRで拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年の収益の66.9%を占め、ソフトウェアは2026年から2031年にかけて8.5%のCAGRを記録すると予測されています。

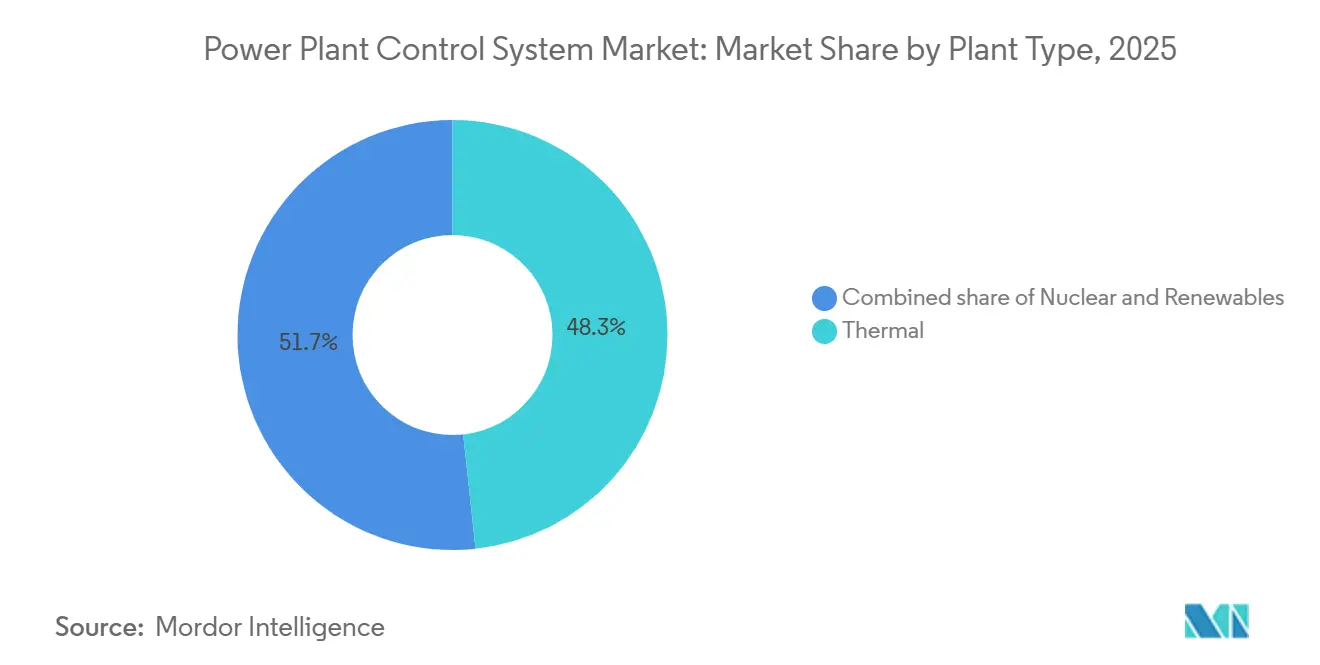

- プラントタイプ別では、火力施設が2025年の市場価値の48.3%を占め、再生可能エネルギーは2031年までに10.3%のCAGRで最も急成長するセグメントを代表します。

- 地域別では、アジア太平洋が2025年に37.1%でリードし、同地域は2031年まで7.9%のCAGRで成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル発電所制御システム市場の動向と見通し

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| エネルギーミックスへの再生可能エネルギーの統合拡大 | 1.8% | アジア太平洋および欧州が主導するグローバル展開 | 中期 (2〜4年) |

| L10:老朽化した発電所のアップグレードおよび近代化 | 1.5% | 北米・欧州が中核、アジア太平洋火力フリートへの波及 | 長期(4年以上) |

| デジタル化および産業用IoT(IIoT)の電力会社全体での導入 | 1.3% | グローバル、北米、欧州、および都市部アジア太平洋拠点で加速 | 中期 (2〜4年) |

| 電力系統安定化および排出削減に向けた政府インセンティブ | 1.0% | 北米(IRA)、EU(グリーンディール)、インド(PLI制度) | 短期 (2年以内) |

| L13:重要インフラに対する必須サイバーセキュリティ基準 | 0.7% | 北米(NERC CIP)、欧州(NIS2指令)、中東・アフリカで台頭中 | 中期(2〜4年) |

| AI駆動型予知保全分析 | 0.9% | グローバル、北米および欧州で先行導入 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

エネルギーミックスへの再生可能エネルギーの統合拡大

変動性再生可能エネルギーはすでにOECD加盟国の設備容量の30%以上を供給しており、レガシー調速機では対応できない15分間で最大40%の太陽光出力急変に系統運用者が直面しています。[1]「再生可能エネルギー2026」、国際エネルギー機関、iea.org 新規SCADAの導入により、分散型太陽光、風力、および蓄電池資産が給電可能なブロックに集約され、制御センターは現地介入なしに出力増減指令を発出できます。電力会社はシリアルリンクからIEC 61850イーサネットバックボーンへ移行しており、変電所と発電ユニットがサブサイクル間隔でデータを交換できるようになっています。[2]「IEC 61850規格」、国際電気標準会議、iec.ch このドライバーの影響は、北海の洋上風力およびラジャスタン州の太陽光パークが集中制御室を採用する2027年から2029年にかけてピークを迎えます。

老朽化した発電所のアップグレードおよび近代化

米国および欧州の石炭火力設備容量の約60%が2025年時点で稼働40年を超えており、所有者は排出規制をより厳格に遵守しながら最大20年の寿命延長を実現するデジタル改修に向かっています。Constellation Energyは2026年1月に、リメリック原子力発電所のアナログパネルをデジタル計装に置き換えるために1億6,700万米ドルを充当し、遠隔冷却水監視および自動負荷追従を可能にしました。経済的根拠は説得力があります:500MW機当たり5,000万米ドルのコストで実施する改修により、10億米ドルの設備更新費用を先送りできます。

デジタル化および産業用IoT(IIoT)の電力会社全体での導入

振動、温度、および圧力データのテラバイトが今やタービンやボイラーから毎日ストリーミングされていますが、これらのフィードをエッジで処理している電力会社は5社に1社にも満たない状況です。Siemens EnergyのOmniviseはDCSコントローラーに機械学習を組み込み、ガスタービンの燃焼をミリ秒単位で調整することで、ドイツおよびテキサスのパイロットで計画外停止を18%削減しました。ABBのAbility Genixスイートは2025年にENGIEのオランダのコンバインドサイクルプラントに導入され、デジタルツインを使用して蒸気ドラムの応力をモデル化し、ランプレートを最適化しています。

AI駆動型予知保全分析

過去の故障モードで学習されたアルゴリズムは、ローターベアリングの劣化を最大8週間前に予測し、保全を状態基準スケジュールへと移行させることで強制停止を25〜30%削減します。Siemensのサンスアイ(Senseye)分析の統合により、ポーランドの2,000MW石炭フリートが保全費を年間400万米ドル節約しました。GE VernovaのAsset Performance Managementソフトウェアは、センサーデータと気象予報を連携させることで、サウジアラビアの発電所での熱効率を1.2パーセントポイント改善しました。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 分散型エネルギーリソースへのシフトの加速 | -0.8% | グローバル、カリフォルニア、ドイツ、オーストラリアで最も顕著 | 中期 (2〜4年) |

| 高い資本的支出および複雑な統合 | -1.2% | グローバル、エンジニアリング能力が限られた新興市場で深刻 | 短期 (2年以内) |

| 半導体サプライチェーンの制約 | -0.6% | グローバル、アジア太平洋の製造依存を伴う | 短期 (2年以内) |

| デジタル制御オペレーターの熟練人材不足 | -0.5% | グローバル、高齢化する労働力により北米および欧州で深刻 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本的支出および複雑な統合

500MW石炭火力ユニットの改修には通常4,000万〜6,000万米ドルが必要であり、これはより安価な再生可能エネルギー追加と競合する支出です。新規SCADAを1990年代のPLCと統合するにはカスタムミドルウェアが必要で、試運転に6〜12ヶ月を要します。これはポーランドのベウハトゥフ発電所で見られたとおりであり、段階的な切り替えにより2025年まで半数のユニットがアナログ制御を維持しました。

半導体サプライチェーンの制約

自動車および民生用電子機器がTSMCおよびSamsungの半導体製造能力を占有した後、2026年には産業用マイクロコントローラーのリードタイムが52週を超えました。Rockwell Automationは2025年にControlLogix PLCの出荷で9ヶ月の遅延を報告し、電力会社は再生可能エネルギー統合を延期することを余儀なくされました。Schneider ElectricはNXP製の車載グレードチップを中心にEcoStruxureプラットフォームを再設計し、18ヶ月の試験を経てIEC 61508承認を取得しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:SCADAがレガシーDCSを凌駕

SCADAは2025年に27.5%にとどまりましたが、電力会社が再生可能エネルギーをポートフォリオ全体でバランス調整する広域可視性を追求するにつれ、ソリューションの中で最速となる8.1%のCAGRで成長すると予測されています。分散制御システムは42.6%を維持し、火力・原子力ユニットのサブ秒ループ制御において不可欠な存在であり続けます。SCADAソリューションの発電所制御システム市場規模は2031年までに51億米ドルに達すると予測されており、仮想発電所の協調管理に対する需要の高まりを反映しています。GE Vernovaなどのベンダーはディスパッチセンターに混合整数最適化を組み込み、オペレーターが5分ごとに設定値を調整できるようにしています。SCADAの成長は、市場がプラント中心の自動化からフリートレベルの統合管理へとシフトしていることを示しています。

この加速は戦略的な影響をもたらします。電力会社はかつてボイラーやタービンの効率に注力していましたが、今では50〜100の資産を単一の給電可能なブロックに組み上げています。GE Vernovaの2025年サウジアラビアへの導入では、12GWの設備容量を集約し、ピーク時の燃料消費を7%削減しました。このようなユースケースは、地理的に分散した資産に必要なネットワークおよび演算能力を欠いた従来のDCSでは実現不可能でした。結果として、SCADAは2031年に向けて発電所制御システム市場においてDCSとの差を縮める見通しです。

注記: 各セグメントの個別シェアはレポート購入時に利用可能です

コンポーネント別:ソフトウェアがハードウェアの優位性に追いつく

ハードウェアは2025年の収益の66.9%を占めましたが、ソフトウェアは8.5%のCAGRで進展しています。ソフトウェアの発電所制御システム市場規模は2026年の33億5,000万米ドルから2031年までに54億6,000万米ドルへ拡大する見込みです。サブスクリプションベースのヒストリアンデータベースおよびエッジコンピューティングスイートは、大規模な設備入れ替えを要する資本投下なしに迅速なリターンをもたらしています。Siemens EnergyによるOmniviseへのSaaS(サービスとしてのソフトウェア)アップグレードにより、中規模プラントの所有者は新たなコントローラーを購入することなく高度な燃焼アルゴリズムをライセンス利用できます。ABBのEdgeniusはアナリティクスを産業用PCに移行させ、ハードウェアロックインを解消し、オープン標準を重視する調達ポリシーと整合しています。

ハードウェアは依然として重要ですが、コモディティ化が迫っています。HoneywellのForge Energy Optimizationは任意のOPC UA準拠インフラ上で動作し、電力会社が既存資産に強化学習を重ねて適用できます。サイバーセキュリティ法令遵守もソフトウェアへの支出をさらに傾けており、月次パッチサイクルはマルチイヤーのハードウェア更新に紐付いたファームウェアフラッシュよりもクラウドサブスクリプションで提供する方が容易です。

プラントタイプ別:再生可能エネルギーが火力ベースラインを超えて急成長

火力ユニットは2025年に48.3%を占めましたが、再生可能エネルギーは10.3%のCAGRで拡大します。火力施設の発電所制御システム市場シェアは、風力・太陽光発電所が大規模な設置面積にわたって何千台ものインバーターを管理するために集中SCADAを採用するにつれ、2031年までに40%を下回る見込みです。原子力はニッチながらも安定した市場であり、デジタル計装を求めるライセンス延長規則によってアップグレードが推進されています。

再生可能エネルギーの統合は新たな複雑性をもたらします。ACWA PowerのスダイルSudair太陽光パークは3層のSCADA階層を運用しており、周波数偏差から2秒以内に出力抑制を実行します。かつてベースロードの主力であった火力資産は、太陽光の変動を吸収するために今や毎日サイクル運転を行い、ボイラー管への応力を加速させ、予知保全ソフトウェアへの需要を高めています。電力会社は火力フリートに対して広域協調を採用し、再生可能エネルギー制御の哲学を模倣しており、これにより脱炭素化目標にもかかわらず火力への投資が維持されています。

注記: 各セグメントの個別シェアはレポート購入時に利用可能です

地域別分析

アジア太平洋は2025年に37.1%のシェアでリードし、7.9%のCAGRで成長すると予測されています。インドの500GW再生可能エネルギー目標および中国の超高圧基幹系統は、州の給電センターとプラントレベルのコントローラー間でミリ秒単位の協調を必要としています。[3]「500GWミッション」、インド電力省、powermin.gov.in NTPCのBharat Heavy Electricals Ltdへの2025年の1億8,000万米ドルの発注は、6基の石炭ユニットをデジタル排出モニターで改修するものであり、再生可能エネルギー追加に火力近代化が伴うことを示しています。[4]「BHEL-NTPC契約リリース」、Bharat Heavy Electricals Limited、bhel.com 中国の国家電網は、Huawei FusionSolarを通じて120GWの分散型太陽光をネットワーク化するために45億米ドルを投資し、系統混雑時の集中的な出力抑制を可能にしています。

北米は、インフラ投資・雇用法(Infrastructure Investment and Jobs Act)の資金および米国エネルギー省(DOE)系統強靭化補助金を活用し、NERC CIP-013に基づくサイバー脅威に対する制御レイヤーの強化を進めています。テネシー川流域開発公社(Tennessee Valley Authority)の2025年のEmersonとの契約では、IEC 62443セグメンテーションおよびリアルタイム侵入検知が統合されています。欧州は同様の厳格さを義務付けており、ドイツは2027年までに100MW超のすべての発電所にデジタル自動化を求め、Siemens Energyは欧州のベストプラクティスを輸出することで中東で15億ユーロの契約を獲得しました。両地域全体での重点はライフサイクル管理ソフトウェアと継続的なパッチ適用です。

中東・アフリカは、サウジアラビアおよびアラブ首長国連邦がエネルギーポートフォリオを多様化するにつれ、高一桁台の成長を記録しています。南米は政策の不安定さにより後れをとっていますが、ブラジルのEletrobras民営化により水力制御アップグレードへの資本が解放されています。成熟した経済はサイバーセキュリティと分析を優先し、新興市場はベンダーファイナンスと組み合わせたハードウェアの信頼性に注力しており、発電所制御システム市場内での地域ごとに異なる調達経路を示しています。

競合状況

ABB、Siemens Energy、Emerson、Schneider Electric、およびGE Vernovaが世界全体の収益の約58%を共同で支配しており、適度な集中度を示しています。Bharat Heavy ElectricalsおよびDoosan Enerbilityなどの地域有力企業は、国内調達要件に基づく契約を獲得しています。Siemens Energyの2024年のPixii買収はマイクログリッド統合管理機能を追加し、分散型リソース制御への転換を示しています。競合他社はマージンを守るためにハードウェアにライフサイクルサービスを組み合わせる対応を取っています。C3.aiおよびWAGOなどのソフトウェア中心の参入企業は、オープン標準プロトコルおよびコモディティエッジハードウェア上で動作する分析ツールを提供することで、既存大手のシェアを切り崩しています。

IEC 62443セキュリティに関する特許活動は2023年以降40%増加しており、HoneywellおよびRockwell Automationが悪意あるペイロードのコマンドストリームを監視する異常検知アルゴリズムをリードしています。電力会社は入札において継続的な脆弱性パッチ適用を要求するようになっており、DevOpsスタイルのリリースサイクルを持つベンダーが有利となっています。競争軸は独自コントローラーからオープンAPI、サブスクリプション価格体系、およびアジャイルなセキュリティアップデートを備えたソフトウェアエコシステムへとシフトしており、発電所制御システム市場においてベンダーの差別化を根本的に再定義しています。

発電所制御システム産業リーダー

ABB Ltd

General Electric Company

Emerson Electric Co.

Siemens AG

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Toshiba Energy Systems & Solutions Corporationは、インド子会社のToshiba JSWがAI駆動型集中監視システムを導入すると発表しました。このシステムは、NTPCまたはそのジョイントベンチャーが所有・運営する165の火力・再生可能エネルギープラントを監視します。会社声明によると、この契約はNTPCが当該プラント監視ソリューションを初めて採用することを意味します。

- 2025年10月:自動プロセス制御システム(APCS)および電気工学を専門とするロスアトム(Rosatom)の部門、ロスアトム自動制御システム株式会社(Rosatom Automated Control Systems Joint-Stock Company)は、トルコのアッカユ(Akkuyu)原子力発電所建設現場の1号機に自動プロセス制御システム(APCS)を納入しました。

- 2024年7月:DNVの子会社であるGreenPowerMonitor(GPM)は、再生可能エネルギー発電所向けに特化した最先端のエネルギー管理システム(EMS)を発表しました。この革新的なツールは、これらの施設の運用効率を大幅に向上させるものであり、再生可能エネルギー設備容量の強化に向けた世界的な推進と歩調を合わせています。

- 2024年4月:中国国家核電技術公司(China National Nuclear Corporation)は、中国の島嶼省である海南省(Hainan)の昌江(Changjiang)サイトに位置するACP100小型モジュール炉(SMR)実証プロジェクトでデジタル制御システムの設置が開始されたことを発表しました。

グローバル発電所制御システム市場レポートの調査範囲

発電所制御システムは、エネルギー生成、製造、およびプロセス産業において極めて重要な役割を担っています。発電所制御システムはタービン設備の効率を最大化し、それによって生産性を向上させます。

発電所制御システム市場は、ソリューション、コンポーネント、プラントタイプ、および地域別に区分されています。ソリューション別では、市場は監視制御およびデータ収集(SCADA)、プログラマブルロジックコントローラー(PLC)、分散制御システム(DCS)、プラント資産管理(PAM)、および製品ライフサイクル管理(PLM)に区分されています。コンポーネント別では、市場はハードウェアとソフトウェアに区分されています。プラントタイプ別では、市場は火力発電所、原子力発電所、および再生可能エネルギー発電所に区分されています。地域別では、市場は北米、欧州、アジア太平洋、南米、および中東・アフリカに区分されています。また、レポートは各地域内の主要国における発電所制御システム市場の市場規模と予測も網羅しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで実施されています。

| 監視制御およびデータ収集(SCADA) |

| プログラマブルロジックコントローラー(PLC) |

| 分散制御システム(DCS) |

| プラント資産管理(PAM) |

| プラントライフサイクル管理(PLM) |

| ハードウェア |

| ソフトウェア |

| 火力 |

| 原子力 |

| 再生可能エネルギー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| ソリューション別 | 監視制御およびデータ収集(SCADA) | |

| プログラマブルロジックコントローラー(PLC) | ||

| 分散制御システム(DCS) | ||

| プラント資産管理(PAM) | ||

| プラントライフサイクル管理(PLM) | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| プラントタイプ別 | 火力 | |

| 原子力 | ||

| 再生可能エネルギー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の発電所制御システム市場の規模はどれくらいですか?

市場は2026年に101億1,000万米ドルと評価されており、2031年までに140億4,000万米ドルに達すると予測されています。

2031年に向けた発電所制御システムソリューションの予想CAGRはどれくらいですか?

全体のCAGRは2026年から2031年にかけて6.79%と予測されています。

最も急成長しているソリューションセグメントはどれですか?

SCADAソリューションは、電力会社が再生可能エネルギー統合のための広域可視性を求めるにつれ、8.1%のCAGRで拡大しています。

現在市場をリードしている地域はどこですか?

アジア太平洋が2025年の収益の37.1%を占め、2031年まで7.9%のCAGRで成長する見通しです。

半導体不足は導入にどのような影響を与えますか?

52週を超えるコンポーネントのリードタイムにより新規導入が遅延し、予測CAGRから0.6パーセントポイント削減されています。

最終更新日: