タングステン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

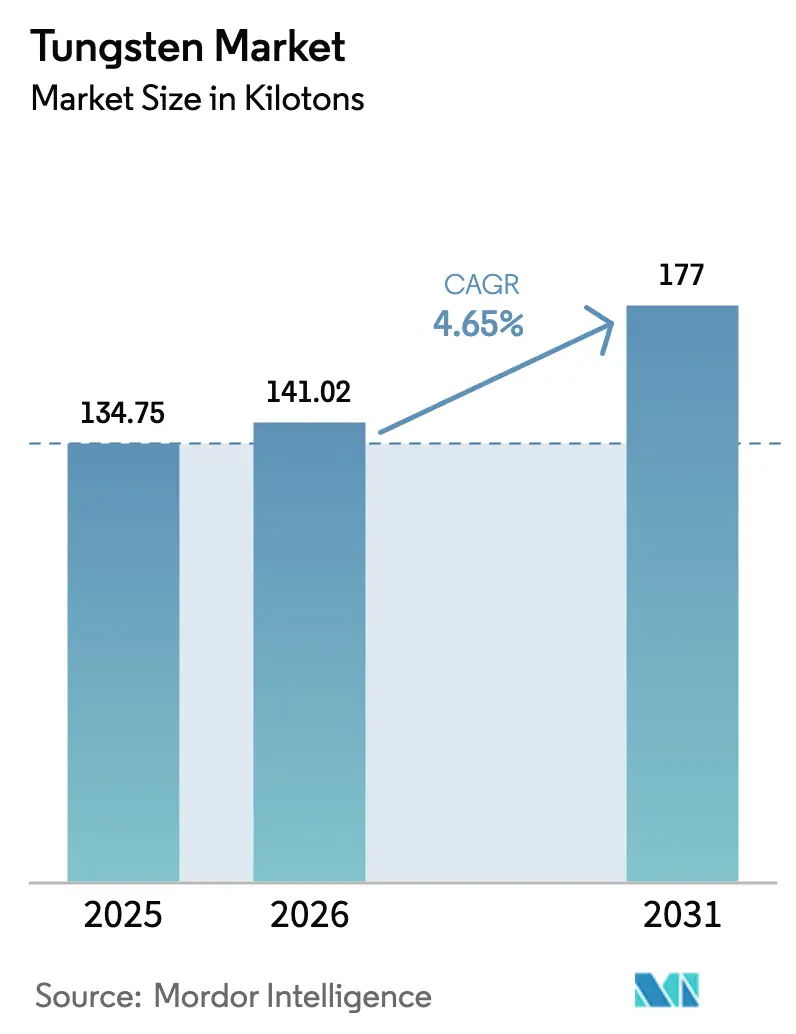

| 市場取引高 (2026) | 141.02 キロトン |

| 市場取引高 (2031) | 177 キロトン |

| 成長率 (2026 - 2031) | 4.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタングステン市場分析

タングステン市場規模は2025年に134.75キロトンと評価され、2026年の141.02キロトンから2031年には177キロトンに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.65%です。精密製造、防衛調達、次世代エネルギー貯蔵における構造的変化が、コモディティ価格が軟化する局面においても需要を支えています。ワイヤーは放電加工および高温炉において引き続き優位を保ち、チューブは航空宇宙OEMが極超音速推進用タングステン合金ノズルを採用するなかで最も高い成長率を記録しています。タングステンカーバイドは切削工具用途により過半数のシェアを維持していますが、パラタングステン酸アンモニウムや六フッ化タングステンなどの化学品は半導体・電池用途を背景に急速に拡大しています。垂直統合された中国サプライヤーが影響力を拡大する一方、ベトナム、ルワンダ、インドのリサイクル業者が西側バイヤーのサプライチェーンリスクを軽減しています。粉塵曝露に関する規制強化と輸出割当の不確実性がペースを抑制しているものの、タングステン市場の長期的な成長軌道を阻むには至っていません。

レポートの主要ポイント

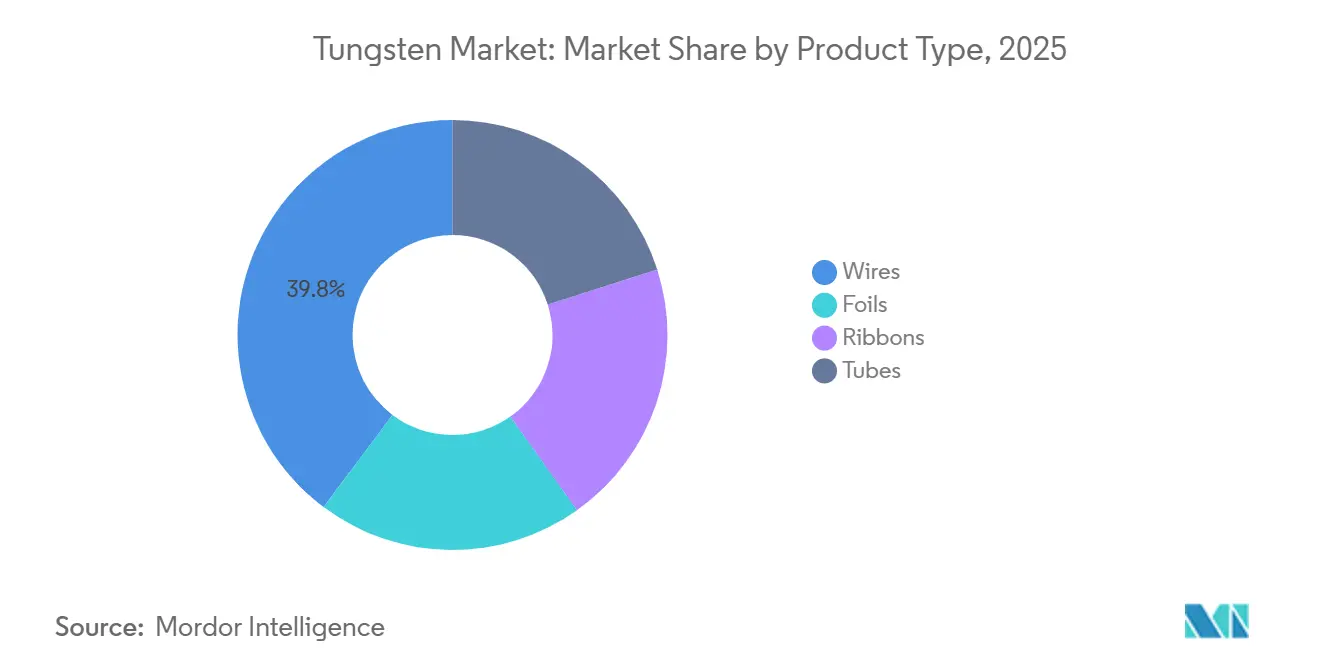

- 製品タイプ別では、ワイヤーが2025年のタングステン市場シェアの39.75%を占め、チューブは2031年にかけてCAGR 5.10%で拡大しています。

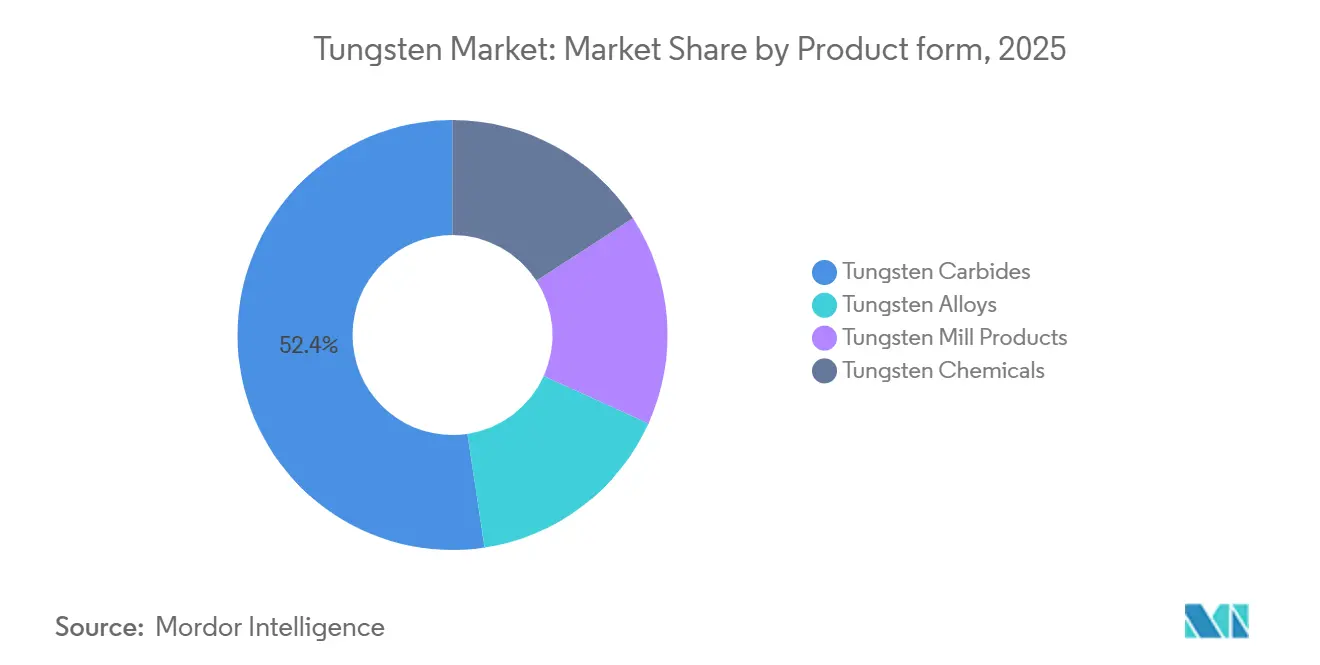

- 製品形態別では、タングステンカーバイドが2025年のタングステン市場規模の52.38%を占め、タングステン化学品は2026年から2031年にかけてCAGR 5.48%で拡大すると予測されています。

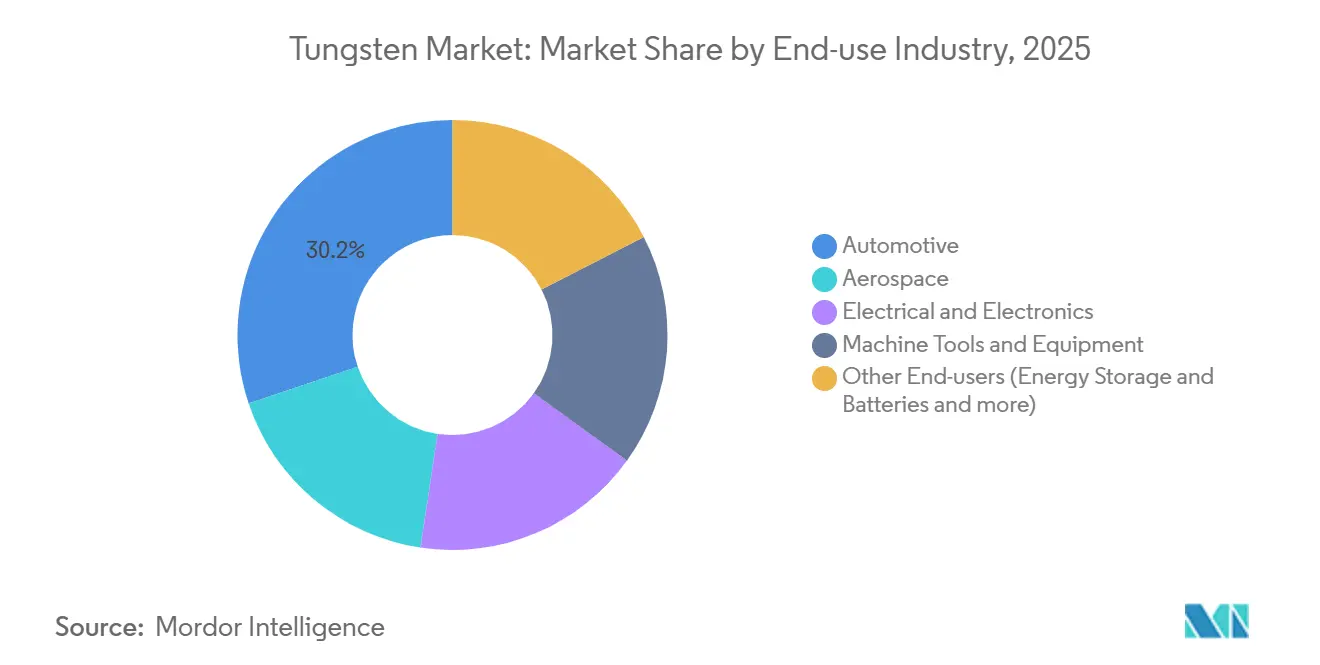

- 最終用途別では、自動車が2025年の需要の30.16%を占め、電池・医療用画像診断を含むその他の最終用途産業は2031年にかけてCAGR 5.29%で成長しています。

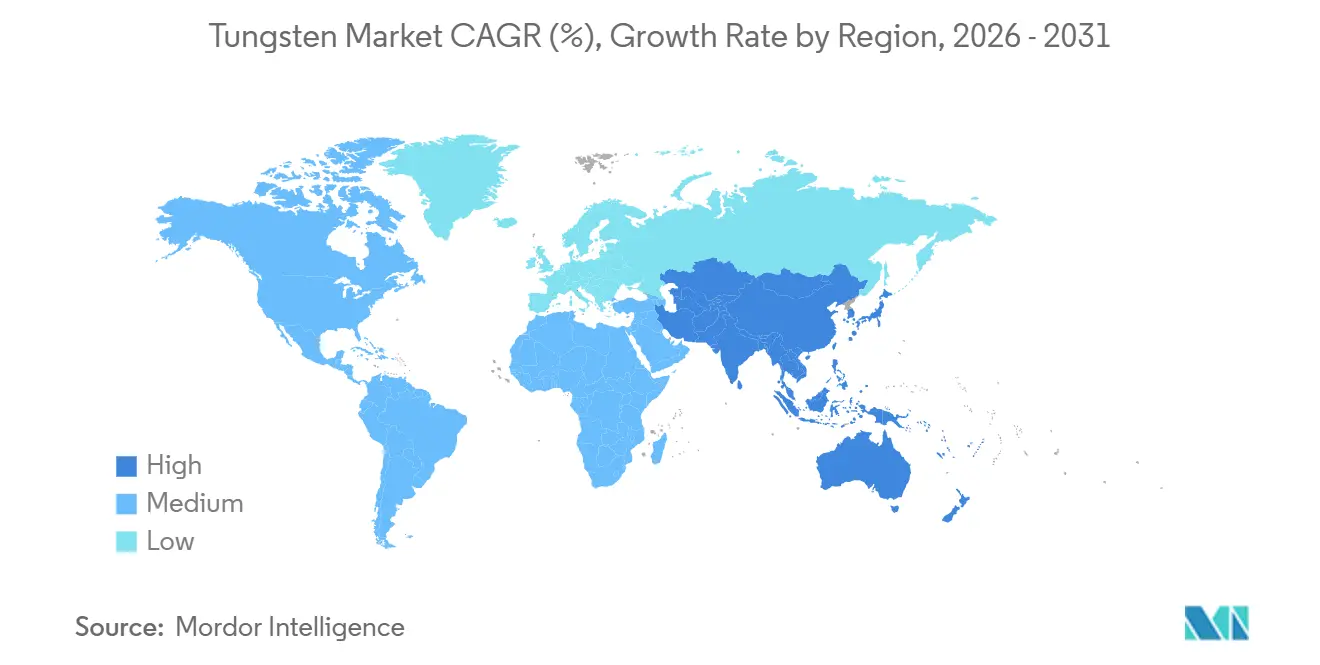

- 地域別では、アジア太平洋が2025年の数量の58.28%を占め、2031年にかけてCAGR 5.02%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のタングステン市場トレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車・航空宇宙向け超硬切削工具 | +1.2% | 世界(ドイツ、日本、米国、中国) | 中期(2~4年) |

| 高密度インターコネクトを伴う電子機器の小型化 | +0.9% | 台湾、韓国、日本、米国 | 長期(4年以上) |

| 運動エネルギー貫通体の防衛採用 | +0.6% | 北米、欧州、インド | 中期(2~4年) |

| 二硫化タングステンを使用したリチウムイオン電池および全固体電池 | +0.8% | 中国、韓国、日本、米国 | 長期(4年以上) |

| 放射線遮蔽部品の積層造形 | +0.5% | 北米、欧州、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車・航空宇宙向け超硬切削工具からの需要急増

超硬チップインサートは、パワートレインおよび機体部品における焼入れ鋼、チタン、アルミニウム複合材の加工に不可欠であり続けています。電気自動車へのシフトはバッテリーハウジングの公差要求を高め、OEMはセル近傍の磁気干渉を最小化するためにコバルトバインダー含有量が6重量%未満の超微粒カーバイドグレードを採用しています。航空宇宙大手は、炭素繊維パネルを25%高速に切削しながら刃先あたり10,000部品以上の寿命を実現するダイヤモンドライクカーボンコーティング超硬エンドミルを採用しています[1]Sandvik AB、「2024年次報告書」、home.sandvik。ISO 513:2024によるグレード命名規則の再分類が工具更新サイクルを引き起こし、交換需要を堅調に保っています。ドイツおよび日本のティア1サプライヤーは、形状とコーティングを共同設計する統合メーカーへの購買を集約しており、この動向がプレミアム価格を支えています。

電子機器の小型化による高密度インターコネクトの促進

半導体メーカーは、3ナノメートル未満ノードのビアフィルおよびコンタクトメタライゼーションにおいてアルミニウムからタングステンへの移行を進めています。2025年後半に量産に入るIntelの18Aプロセスは、300mmウェーハ1枚あたり約15gの六フッ化タングステンを消費します。TSMCは2024年にタングステンCVD容量を40%拡大し、2nmの量産立ち上げを支援しています。Samsungは原子層堆積WS₂バリアに関する十数件の特許を出願しており、二次元タングステン化合物のより広範な採用を示唆しています。チップレットや3Dスタッキングなどの先進パッケージングニーズがデバイスあたりのタングステン使用量を増加させており、電子機器はタングステン市場における強靭な成長の柱となっています。

運動エネルギー貫通体の防衛採用

西側軍は劣化ウラン弾を、放射線上の懸念なしに17~18.5 g cm⁻³の密度を実現するタングステン重合金に置き換えています。2024年のAllegheny Technologies社との4,700万米ドルの米陸軍契約により、2027年までのビレット供給が確保されています[2]米国国防総省、「2024年8月契約授与」、defense.gov。インドのDRDOは、衝突速度1,700 m s⁻¹においてウラン類似品の5%以内の性能を発揮する国産貫通体を検証しました。NATOの弾薬補充プログラムが需要を前倒しし、スポット供給を逼迫させており、商業リードタイムは8週間から14週間に延長されています。

二硫化タングステンアノードを使用したリチウムイオン電池および全固体電池

Nature Energyは、WS₂ナノシートを5重量%添加することでリチウムイオンサイクル寿命が1Cで1,500サイクルに3倍増加したと報告しています。QuantumScapeは、2026年のパイロット試験に予定されている全固体プロトタイプの界面抵抗を抑制するための酸化タングステンコーティングを評価しています。CATLの2025年における高純度WS₂合成に関する特許の集中出願は、Qilinセルへの商業的意図を裏付けています。これらの電池用途は、タングステン市場全体の中で最も成長の速い製品形態セグメントであるタングステン化学品を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国中心のサプライボラティリティと輸出割当 | -0.8% | 世界(北米・欧州で深刻) | 短期(2年以内) |

| タングステンカーバイド粉塵曝露による健康リスク | -0.4% | 欧州、北米 | 中期(2~4年) |

| 先進セラミックスおよびサーメットによる代替 | -0.6% | 世界(切削工具ニッチ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国中心のサプライボラティリティと輸出割当

北京の2024年のタングステン粉末、カーバイド、合金に対する輸出ライセンス規制は、西側バイヤーの不確実性を増大させました。パラタングステン酸アンモニウムのスポット価格は2ヶ月で22%上昇した後、欧州の消費者が在庫を取り崩しベトナムの製錬業者が二次生産を増強するにつれて落ち着きました。米国地質調査所は、2015年に国内採掘が終了して以来タングステンを高リスクと位置付けており、国家防衛備蓄は認可水準の15%しか保有していません。ルワンダおよび韓国からの代替供給は、2028年までに欧州需要の8%未満しかカバーできず、リスクエクスポージャーは依然として高い水準にあります。

タングステンカーバイド粉塵曝露の健康リスク

欧州化学品庁は2024年にコバルト含有タングステンカーバイドをREACH認可リストに追加し、2027年までに許可取得を義務付けました。OSHAは2025年に米国の曝露限界を10倍厳格化する提案を行い、中小企業は換気・監視設備の改善に5万~20万米ドルの支出を迫られています。一部の企業はニッケルまたは鉄バインダーカーバイドへの切り替えを進めていますが、破断強度が10~15%低下するため断続切削での使用が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:放電加工・炉用途に根ざしたワイヤーの優位性

ワイヤーは2025年のタングステン市場シェアの39.75%を占め、放電加工ショップと炉メーカーがその独自の高温強度に依存しているため、2031年を通じてその優位を維持しています。LED採用によりコモディティフィラメントワイヤーは縮小傾向にありますが、放電加工およびガイドワイヤー向けの精密引き抜きグレードは年率6%で増加しています。Planseeの2025年酸化ランタンドープワイヤーは再結晶温度を1,800℃に引き上げ、金型メーカーのスクラップを12%削減しています。チューブは最も成長の速い製品であり、極超音速機プログラムとMRIメーカーが薄肉タングステン・レニウム熱電対を必要とするなかでCAGR 5.10%を記録しています。0.5mm未満の薄肉加工のためのロータリースウェージング能力を持つ企業は4社のみであり、技術的な参入障壁を形成しています。

フォイルとリボンはより小さなシェアを占めています。0.025mmまでのフォイルはX線源と宇宙電子機器を遮蔽し、リボンは薄膜蒸着における蒸発ボートとして機能します。タングステンの3,422℃の融点に匹敵する代替材料がほとんど存在しないため、需要はニッチながら安定しています。これらのトレンドは総じて、従来の照明用途が後退するなかでも特殊メーカーに持続的な上昇余地をもたらし、タングステン市場のバランスの取れた成長プロファイルを維持しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

製品形態別:化学品前駆体の成長に挑戦されるカーバイドの優位性

タングステンカーバイドは2025年のタングステン市場規模の52.38%を占めましたが、成長は市場全体より緩やかです。イノベーションがマージンを健全に保っています。KennametalのBeyond Blastインサートは0.4µm未満の粒径で25%のプレミアムを獲得しています。タングステン化学品は突出したセグメントであり、半導体ファブが低抵抗タングステンゲートを追加し電池メーカーがWS₂添加剤を拡大するなかでCAGR 5.48%で成長しています。Applied Materialsは2024年にタングステンCVD装置の受注が35%増加し、上昇トレンドを裏付けています。

合金とミル製品は防衛、航空宇宙、核融合エネルギーパイロットに供されています。銅含有量10~20%のタングステン・銅複合材は熱伝導率180 W m⁻¹ K⁻¹を達成し、EVバスバーを8~12%軽量化しています。ミル製品の需要は炉および核融合投資とともに変動しますが、インドおよび東南アジアが熱処理能力を構築するなかで着実な上昇傾向を示しています。これらのダイナミクスは総じて、カーバイドを超えた多様化がタングステン市場の持続的拡大の中心であることを確認しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:自動車が依然リードし、電池・ヘルスケアが加速

自動車用途は2025年のタングステン市場シェアの30.16%を占め、超硬切削工具がパワートレインおよびボディインホワイト部品の加工に不可欠であり続けています。電気自動車への移行は数量を侵食しておらず、高強度アルミニウムハウジングおよびステンレス鋼外骨格の精密加工がインサート消費を増加させています。Teslaは、より硬い合金を使用するためCybertruckのバッテリーパック1個あたりのカーバイドインサート使用量がModel 3パックより40%多いことを公表しています。内燃機関の加工は欧州・北米で縮小していますが、ICE車が新車生産を依然として支配するインドおよび東南アジアでは堅調を維持しています。航空宇宙需要は規模こそ小さいものの、2024年にBoeingとAirbusが納入した1,050機の狭胴機とともに増加しており、各機は切削工具、タービンブレードインサート、着陸装置ブッシングに約18kgのタングステンを必要としています。

電池、医療用画像診断、腫瘍学を包含するその他カテゴリーはCAGR 5.29%で最も速く拡大しており、タングステン市場全体の規模に占めるシェアを着実に拡大しています。リチウムイオン電池および全固体電池メーカーは現在、二硫化タングステンナノシートと酸化タングステンコーティングを電極とセパレーターに混合しており、CATLのQilinセルは2024年にエネルギー密度を13%向上させ255 Wh kg⁻¹を達成するWS₂中間層を採用しました。病院は純タングステン部品より30%長寿命のタングステン・レニウムX線ターゲットへのアップグレードを進め、放射線科の稼働停止時間とメンテナンスコストを削減しています。腫瘍学センターも強度変調放射線治療用の3Dプリントタングステンコリメーターを採用しており、リードタイムを12週間から3週間に短縮し、積層造形グレード粉末への長期需要を強化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の数量の58.28%を支配し、2031年にかけてCAGR 5.02%の軌道にあります。中国はカーバイドの75%、パラタングステン酸アンモニウム精製の90%を統合し、関税後でも西側水準より25~35%低い価格で輸出しています。インドは2024年にタングステンを重要鉱物に指定し、2028年までに年産1,800トンを目標にDeganaを優先推進しています。日本の2024年の工作機械受注1.8兆円は超微粒カーバイド需要を堅調に保っています。SK HynixとSamsungが3D-NANDの積層数を拡大するなか、韓国のメモリファブがタングステンCVD消費を押し上げています。

北米は国内鉱山生産がないためリスクエクスポージャーが高い状態が続いていますが、2024年の国防生産法に基づく2億米ドルの配分が精製・リサイクル能力の育成を目指しています。カナダのAlmontは、Sangdongが2027年に稼働開始すれば北米の工具メーカーに供給する予定です。2024年のメキシコへの52億米ドルの自動車FDIブームは、ニアショアリングされた加工ラインの超硬工具需要を高めています。

欧州では、ドイツのメーカーが6.5%のアンチダンピング関税後でも30%低い価格の中国製カーバイド輸入に直面しています。2024年の重要原材料法は2030年までにタングステンの15%をリサイクル品とすることを義務付けており、UmicoreはHobokenの施設に4,500万ユーロを投じて年間3,000トンのスクラップ処理能力を整備しています。ロシアの精鉱は制裁により大部分が国内向けにとどまる一方、ルワンダの新設精鉱プラントが欧州の製錬業者に供給しています。三大地域以外では、ラテンアメリカ、アフリカ、中東が合計で世界数量の約8%を供給しており、ボリビアとルワンダが注目すべき貢献国です。

競合環境

タングステン市場は中程度の集中度にあります。中国の大手企業は鉱山から超硬工具ラインまでを統合し、バンドル契約を提供できます。Xiamen Tungstenは超硬製品生産量の68%を内部消費し、スポット価格変動へのエクスポージャーを低減しています。西側の競合他社はエンジニアリングサービスとデジタル加工ツインで優位に立っており、KennaMetalのNOVOプラットフォームはインサート寿命を5%以内の精度で予測し、稼働停止時間を削減して20~25%のプレミアムを正当化しています。プロセスの自動化は、密度均一性を±0.2%で管理するトッププレーヤーと、依然としてバッチ式焼結を行う中小企業との格差を拡大しています。この乖離は、統合大手がリサイクル能力とニッチ合金のノウハウを求めてM&Aを加速させる可能性が高いです。

タングステン産業のリーダー企業

Xiamen Tungsten Co., Ltd.

China Minmetals Non-Ferrous Metals Co.

China Molybdenum Co., Ltd.

H.C. Starck Tungsten GmbH

Global Tungsten & Powders Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:米国がカザフスタンのUpper KairaktyおよびNorth Katparタングステン鉱床に対するCove Kaz Capital Group LLCの民間入札を支援していることが報告されており、国家支援を受けた中国の競合と対峙しています。この動きは戦略的転換を示しており、米国は鉱山から粉末までのサプライチェーンにおける中国の支配への依存を低減することを目指しています。また、米国は2027年の調達期限を設定しています。

- 2025年10月:ルワンダのTrinity MetalsのNyakabingo鉱山からのタングステン精鉱(WO₃)の第一便が、米国ペンシルベニア州タワンダにあるGlobal Tungsten and Powders(GTP)の工場に到着しました。GTPは米国最大のタングステン加工業者であり、航空宇宙、防衛、産業用途向けのタングステン製部品の世界的メーカーであるオーストリアのPlansee Groupの一員です。

世界のタングステン市場レポートの調査範囲

タングステンは、ウォルフラムとも呼ばれ、元素記号Wおよび原子番号74を持つ化学元素です。タングステンは希少金属であり、自然界ではほぼ完全に他の金属との化合物として産出されます。

タングステン市場は、形態、製品、最終用途産業、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。形態別では、フォイル、リボン、ワイヤー、チューブにセグメント化されています。製品別では、カーバイド、タングステン合金、タングステンミル製品、タングステン化学品にセグメント化されています。最終用途産業別では、自動車、航空宇宙、工作機械・設備、電気・電子、その他の最終用途産業にセグメント化されています。本レポートは、主要地域の11カ国におけるコンクリート接着剤市場の規模と予測も対象としています。各セグメントについて、収益(米ドル)ベースで市場規模と予測が行われています。

| フォイル |

| リボン |

| ワイヤー |

| チューブ |

| タングステンカーバイド |

| タングステン合金 |

| タングステンミル製品 |

| タングステン化学品 |

| 自動車 |

| 航空宇宙 |

| 電気・電子 |

| 工作機械・設備 |

| その他の最終用途(エネルギー貯蔵・電池、医療用画像診断・腫瘍学) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| その他の地域 | 南米 |

| 中東・アフリカ |

| 製品タイプ別 | フォイル | |

| リボン | ||

| ワイヤー | ||

| チューブ | ||

| 製品形態別 | タングステンカーバイド | |

| タングステン合金 | ||

| タングステンミル製品 | ||

| タングステン化学品 | ||

| 最終用途産業別 | 自動車 | |

| 航空宇宙 | ||

| 電気・電子 | ||

| 工作機械・設備 | ||

| その他の最終用途(エネルギー貯蔵・電池、医療用画像診断・腫瘍学) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| その他の地域 | 南米 | |

| 中東・アフリカ | ||

レポートで回答される主要な質問

タングステン市場の規模はどのくらいですか?

タングステン市場規模は2026年に141.02キロトンに達し、2031年には177キロトンと予測されています。

タングステン需要の予想成長率はどのくらいですか?

世界の需要は2026年から2031年にかけてCAGR 4.65%で拡大すると予測されています。

どの製品タイプが消費をリードしていますか?

ワイヤー製品が2025年に39.75%のシェアでリードしており、主に放電加工および炉用途によるものです。

タングステン化学品がカーバイドより速く成長しているのはなぜですか?

半導体インターコネクトと電池添加剤が高純度化学品を必要とし、セグメントのCAGR 5.48%を牽引しています。

どの地域が供給と需要を支配していますか?

アジア太平洋が2025年の世界数量の58.28%を占め、中国が採掘とカーバイド能力の大部分を統合しています。

最終更新日: