希土類元素市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

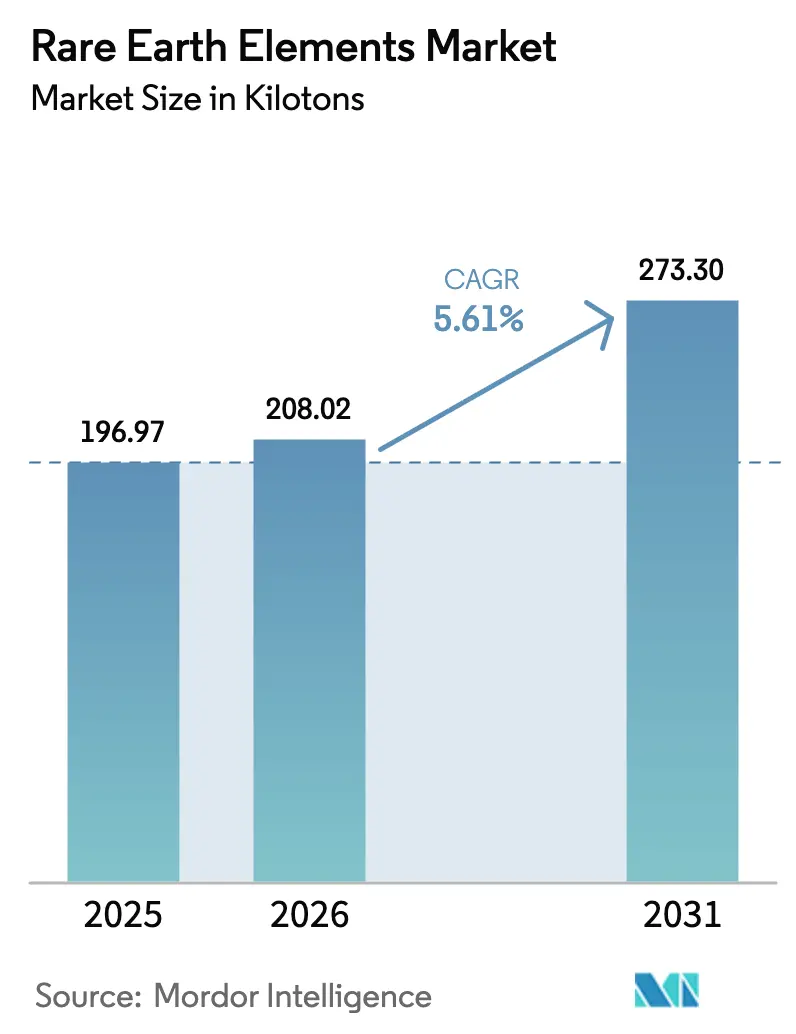

| 市場取引高 (2026) | 208.02 キロトン |

| 市場取引高 (2031) | 273.30 キロトン |

| 成長率 (2026 - 2031) | 5.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる希土類元素市場分析

希土類元素市場規模は2025年に196.97キロトン、2026年に208.02キロトンと予測され、2026年から2031年にかけてCAGR 5.61%で成長し、2031年までに273.30キロトンに達する見込みである。電気自動車用トラクションモーター、洋上風力タービン、グリッド規模のクリーンエネルギーインフラに紐づく構造的需要がこの拡大を支えている一方、依然として残る加工上のボトルネックおよび政策起因の供給ショックが成長軌道を抑制している。進行中の産業オートメーション展開、航空宇宙分野における積層造形の採用拡大、世界的な排出規制の強化が追加的な需要牽引力をもたらしているが、ジスプロシウムおよびテルビウムの代替研究は技術的制約が依然として大きい。供給面では、採掘および分離の両面における中国への高い依存が価格変動を増幅させており、戦略的備蓄や複数年にわたる引取契約が短期的な数量を安定させる一方で調達コストを押し上げている。西側諸国メーカーによる垂直統合の深化と、米国、オーストラリア、欧州連合における政府インセンティブは、地域化された中流工程能力への移行を示しており、2031年にかけて希土類元素市場を段階的に再編していくことが見込まれる。

レポートの主要ポイント

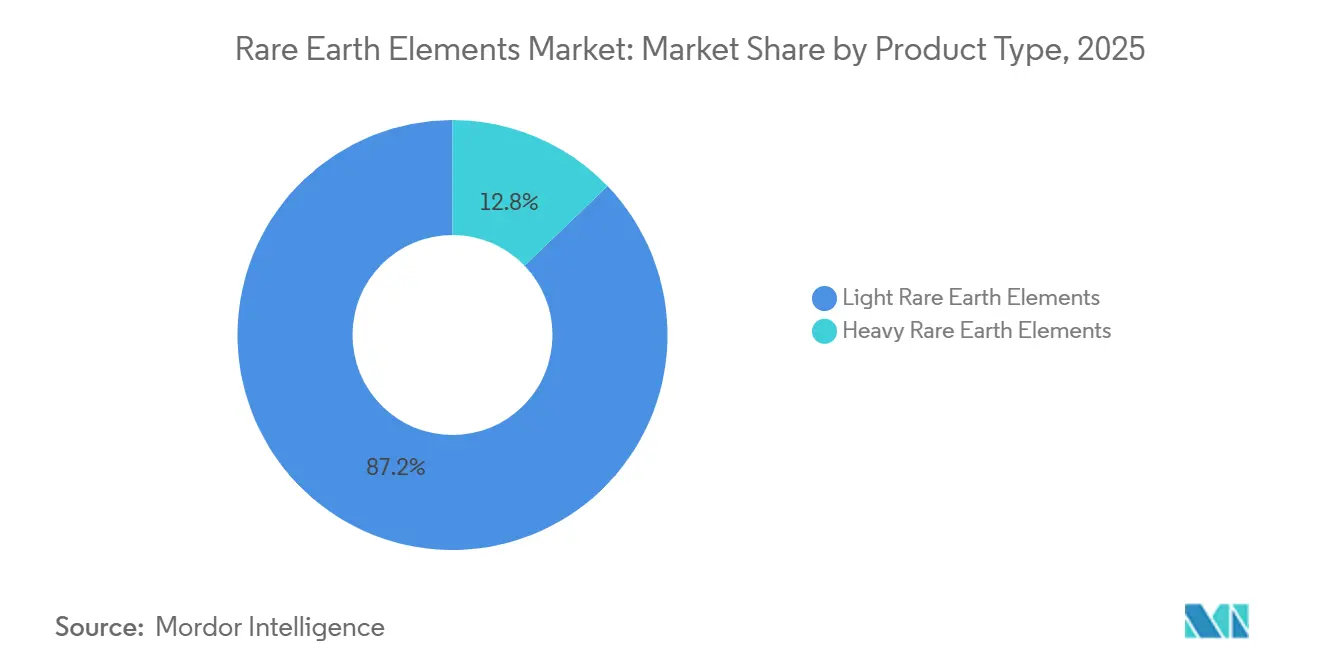

- 製品タイプ別では、軽希土類元素が2025年の希土類元素市場シェアの87.18%を占め、2031年にかけてCAGR 5.92%で拡大する見込みである。

- 元素別では、セリウムが2025年の希土類元素市場規模の38.16%のシェアでトップとなり、ジスプロシウムは予測期間中にCAGR 7.26%で成長している。

- 用途別では、磁石が2025年の希土類元素市場規模の48.54%のシェアを占め、2031年にかけてCAGR 7.43%で成長している。

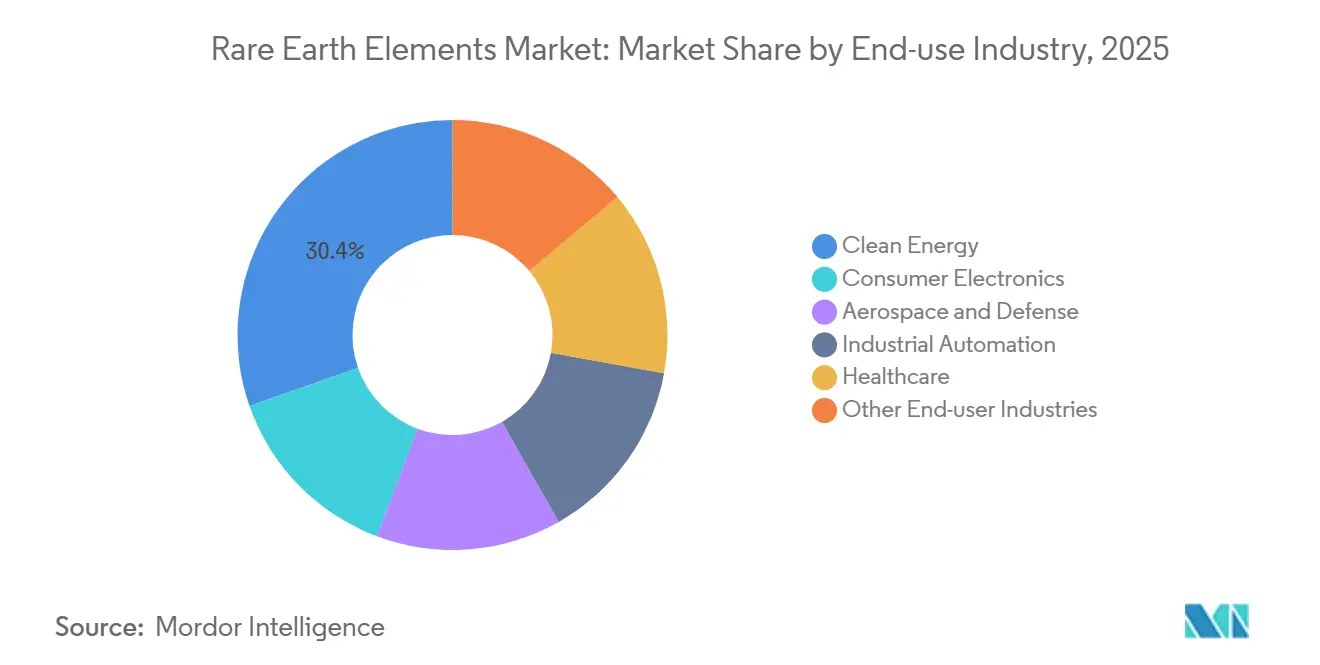

- 最終用途産業別では、クリーンエネルギーが2025年の希土類元素市場規模の30.36%のシェアを占め、産業オートメーションが2031年にかけてCAGR 6.49%と最も高い成長率を記録している。

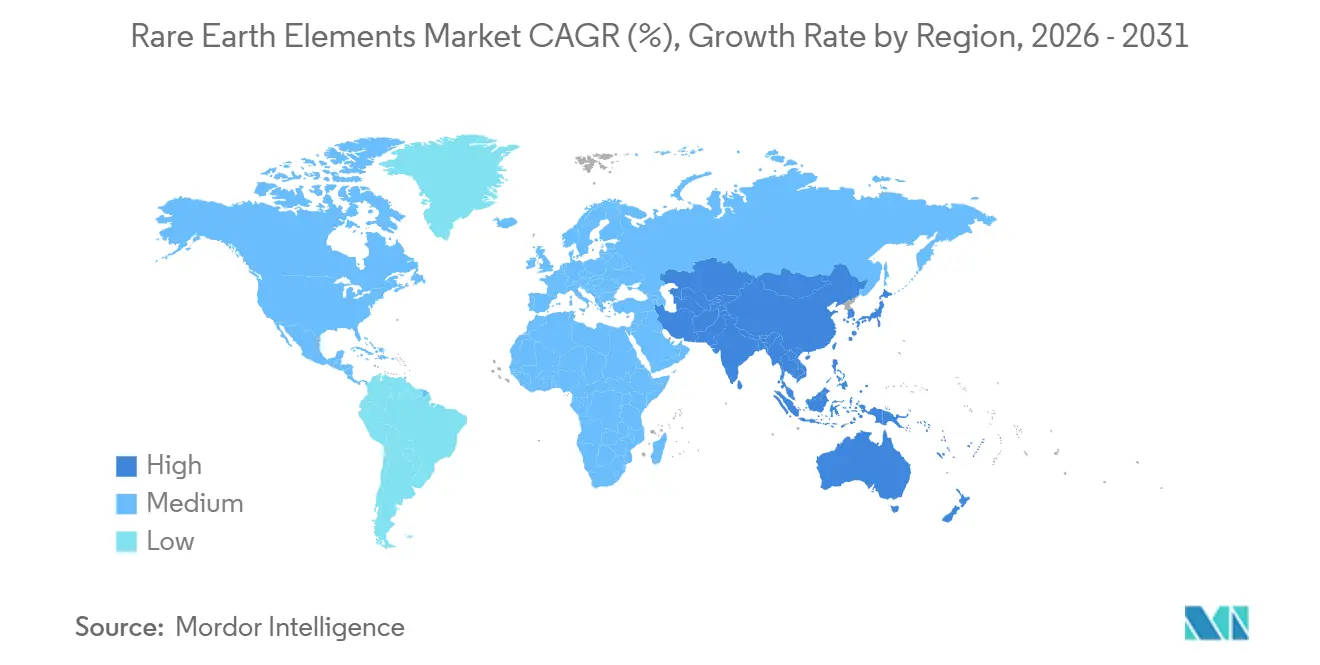

- 地域別では、アジア太平洋が2025年の希土類元素市場規模の86.29%のシェアで首位を占め、2026年から2031年にかけてCAGR 5.97%で成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の希土類元素市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギー用タービン磁石の需要 | +2.0% | 中国、欧州、北米に集中するグローバル市場 | 中長期(2~4年以上) |

| 「グリーンテクノロジー」の希土類元素への依存 | +1.3% | グローバル | 長期(4年以上) |

| バッテリー用途からの需要拡大 | +0.5% | アジア太平洋中心、北米・欧州への波及 | 中期(2~4年) |

| 航空宇宙製造におけるスカンジウム-アルミニウム合金の採用 | +0.2% | 北米および欧州 | 長期(4年以上) |

| 民生用電子機器における高需要 | +0.5% | アジア太平洋優位、グローバル需要 | 短中期(4年以内) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー用タービン磁石の需要

直接駆動式風力タービンおよびバッテリー電気自動車に採用されるネオジム-鉄-ホウ素磁石は、フェライト代替品と比較して比類のない重量対出力比を誇る。磁石グレードの希土類元素の需要は、主に風力エネルギーおよびモビリティセクターに牽引されて大幅に拡大すると見込まれている。3 MW級洋上タービン1基にはネオジム-プラセオジムおよびジスプロシウムが使用されており、世界の洋上設置数は大幅な成長を遂げている。電気自動車の勢いは明白であり、出荷台数は今後数年間で大幅に増加すると予測されている。しかし、ジスプロシウムの供給は課題を抱えており、その大部分が中国のイオン性粘土鉱床から産出されている。さらに、代替品を見つける取り組みは進行中であるものの、熱安定性を損なうことなく含有量の閾値を下回ることに苦慮している。磁石に対するこの堅調な需要が、2031年にかけて希土類元素市場の地位を確固たるものにしている。

グリーンテクノロジーの希土類元素への依存

脱炭素化政策は希土類元素をエネルギー転換の根幹に組み込んでいる。水素燃料電池を駆動する酸化セリウム触媒から固体照明を照らすイットリウム蛍光体まで、これらの元素は極めて重要な役割を果たしている。欧州連合の「Fit for 55」イニシアティブおよび米国の「インフレ抑制法」は国内調達を推進しているが、加工能力のギャップに対処するには不十分である。ニッケル水素電池におけるランタンの需要は緩和している。しかし、新興市場で排出規制が強化される中、自動車触媒における酸化セリウムの需要は安定を維持している。これは戦略的リスクをもたらす。クリーンテクノロジーの採用ペースが非中国系能力の成長を上回り、OEMが集中したサプライチェーンに対して脆弱な立場に置かれる可能性がある。

バッテリー用途からの需要拡大

ランタンリッチ合金は、2024年に数百万台のハイブリッド車を駆動したニッケル水素電池の負極として引き続き使用されている[1]トヨタ自動車株式会社、「アニュアルレポート2024」、global.toyota。リチウムイオンが完全電気自動車のバッテリーを席巻しているが、ニッケル水素はマイルドハイブリッドおよび一部の定置型システムにおいてコストおよび安全性の優位性を維持している。ランタンドープ固体電解質に関する研究は、2028年以降の第二波需要急増の可能性を示唆している。別途、ネオジムおよびプラセオジムはサイクル寿命を向上させるカソードドーパントとして研究されており、希土類元素市場がエネルギー貯蔵から高性能モーターへとシフトしていることを裏付けている。

航空宇宙製造におけるスカンジウム-アルミニウム合金

スカンジウムを添加するとアルミニウムの結晶粒構造が微細化され、この添加剤を使用した航空宇宙部品は従来の合金製のものと比較して大幅に軽量化される。エアバスおよびボーイングはキャビンブラケットおよびエンジンナセル部品へのスカンジウム使用を承認しているが、スカンジウムの高価格が少量・高付加価値部品への採用を限定している[2]エアバス、「航空宇宙材料のイノベーション」、airbus.com。2024年の世界生産量は依然として限られており、航空宇宙セクターがスカンジウムの使用を拡大するためには供給の増加が不可欠である。この拡大は、入手可能性を高めることを目的とした特定プロジェクトにかかっている。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国の政策起因の価格変動 | -1.2% | グローバル、欧州および北米で最も顕著 | 短期(2年以内) |

| 中国の政策転換に連動した価格変動 | -0.5% | グローバル | 短中期(4年以内) |

| 希土類元素の不安定な供給 | -0.3% | グローバル、特に非中国系サプライチェーン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中国の政策起因の価格変動

2025年10月、北京は輸出規制を拡大し、含有量の閾値を導入した。この新規則は、川下生産者が完成品に含まれるすべての希土類元素の原産地を証明することを義務付けている。その結果、欧州の輸入業者はジスプロシウム酸化物価格の急騰を目の当たりにし、タービンOEMは供給契約の再交渉を迫られた。これらの規制は2026年11月まで停止されたが、この動きは前例を作った。プレミアム付きで複数年の引取契約が締結されることとなり、希土類元素市場が中国の政策転換に対して高い感応度を持つことが改めて浮き彫りになった。

希土類元素の不安定な供給

中国は世界の希土類元素の状況を支配しており、世界の施設の大部分を運営している。2026年初頭時点で、西側諸国のプラントで重希土類元素の商業的加工を達成したものはない。マウンテンパスからの原料は最終精製のために中国への輸送を続けており、このプロセスはリードタイムを延ばすだけでなく、生産者を関税にさらすことになる。リナスのマレーシア工場には重希土類回路が欠如しており、アラフラのオーストラリアにおけるノランズプロジェクトは2027年まで全生産量に達しない。さらに、ノーザン・ミネラルズのブラウンズ・レンジのようなパイロット操業からの散発的な生産が計画の不確実性を高め、希土類元素市場の近期成長を妨げている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:軽希土類元素が数量を牽引、重希土類グレードがプレミアムを獲得

軽希土類元素は2025年の数量の87.18%を占め、2031年にかけてCAGR 5.92%で成長する見込みである。自動車触媒の主要素材である酸化セリウムは、ユーロ7および中国VI規制の強化に支えられ安定した需要を維持している。ニッケル水素電池に不可欠なランタンは毎年安定した消費を示している。一方、ネオジム-プラセオジムの生産は磁石主導の需要を体現している。重希土類元素は数量では小さな割合を占めるが、プレミアム価格を維持している。これは主に、ジスプロシウム、テルビウム、イットリウムにスケーラブルな代替品がなく、供給が制約されているためである。最も成長の速い元素であるジスプロシウムは、EVおよび洋上タービン向け高温磁石需要を背景にCAGR 7.26%を記録する見込みである。

供給における中国の優位性が価格感応度を高めている。江西省および広西省のイオン性粘土鉱床は世界のジスプロシウムの相当部分を産出しており、西側OEMを政策ショックのリスクにさらしている。ブラウンズ・レンジやノランズのようなオーストラリアのプロジェクトは多様化の一筋の光明を提供しているが、長期にわたる許認可および資金調達の課題に直面している。その結果、分離された重希土類酸化物を供給できる生産者は大きな価格決定力を維持しており、希土類元素市場のプレミアム構造を強固なものにしている。

元素別:セリウムが数量をリード、ジスプロシウムが価値を獲得

セリウムは2025年の元素別シェアの38.16%を占め、触媒コンバーターおよびガラス研磨用途に牽引されて2031年まで数量リーダーの地位を維持する見込みである。予測によれば、セリウムは2031年まで首位を維持する。ネオジムおよびプラセオジムは合わせて市場の相当部分を占め、中国、日本、米国における永久磁石の生産において重要な役割を果たしている。ランタンは流動接触分解触媒およびニッケル水素電池に主な用途を持つ。ジスプロシウムは市場シェアの小さな部分を占めるにもかかわらず、高い単価とCAGR 7.26%を享受している。これは、特に電気自動車用トラクションモーターおよび風力タービン向け高温磁石の配合におけるジスプロシウムの重要性を裏付けている。テルビウムおよびイットリウムは、テルビウムが緑色蛍光体、イットリウムがセラミックスおよびLEDという小さな市場ニッチを占めており、いずれも同様の供給制約に直面している。

スカンジウムは年間生産量が限られており、市場において最も高いキログラム単価を誇っており、その希少性と副産物回収の困難さを物語っている。しかし、カナダおよび米国で回収回路が稼働すれば、スカンジウムの用途はキャビンブラケットから大型航空宇宙構造部品へと拡大し、希土類元素市場における存在感を高める可能性がある。

用途別:磁石が触媒を抜いて主要需要ベクターに浮上

磁石は2025年の総数量の48.54%を占め、CAGR 7.43%で成長しており、2031年にかけて希土類元素市場の成長エンジンとなっている。産業用ロボティクスが勢いを加えている。各ロボットにはサーボモーターが組み込まれており、世界の設置台数は大幅な成長を遂げ、中国が設置台数でリードしている。触媒は2024年にセリウムを吸収し、新興市場でのハイブリッド車普及率の上昇の下で横ばいを維持した。蛍光体、ガラス研磨、冶金は引き続き二次的な位置づけにあり、それぞれ低い一桁台の成長にとどまり、電動化の加速とともに磁石セグメントにシェアを譲っている。

最終用途産業別:クリーンエネルギーが優位、産業オートメーションが加速

クリーンエネルギーは2025年の数量の30.36%を占め、洋上風力およびEV採用の急増とともにリーダーシップを維持している。産業オートメーションは最も成長の速い最終用途であり、中国、ドイツ、米国全体での協働ロボット展開の拡大に牽引されてCAGR 6.49%で成長している。民生用電子機器の需要はスマートフォン出荷台数の横ばいとともに頭打ちになっているが、1台当たりの磁石含有量は依然として高い水準を維持している。航空宇宙・防衛は小さな需要を寄与しているが、米国および欧州連合における国家安全保障上の指定により景気循環的な変動から免れており、サマリウム-コバルトおよびジスプロシウムリッチ磁石の安定した調達が確保されている。ヘルスケア、冶金、農業は小規模ながら安定した数量で消費を補完している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界数量の86.29%を占め、2031年にかけてCAGR 5.97%で優位を維持する見込みである。中国は酸化物を生産し、分離能力の大部分を掌握している。この優位性により、中国は輸出規制上の影響力を行使することができ、2025年10月以降に欧州のジスプロシウム価格が大幅に急騰した。オーストラリアは中国以外の主要供給国としての地位を確立しつつある。アラフラのノランズプロジェクトは2027年までにネオジム-プラセオジム酸化物の生産を目指している。同時に、Iluka Resourcesは混合炭酸塩の産出を目標とする精製所の建設を進めている。依存度を軽減するため、日本および韓国はリナスおよびMP Materialsと複数年契約を締結している。

北米は供給の国内化に向けて前進している。マウンテンパスは2024年に精鉱を生産した後、2025年第3四半期に中国への輸出を停止し、原料をカリフォルニア州の分離プラントに転換した。国防総省からの多額の出資が重希土類回路を支援しており、2026年半ばまでの産出を目標としている。エナジー・フュエルズのホワイト・メサ製錬所は従来ウランに特化していたが、モナザイトの処理に転換した。一方、ユーコアはアラスカにRapidSXプラントを設立する過程にある。

欧州は2025年の市場での存在感にもかかわらず、依然として輸入に大きく依存している。これは、2030年までの採掘、加工、リサイクルに関する野心的な目標を設定した重要原材料法を踏まえたものである。LKABのペル・ゲイエル鉱床は相当量の酸化物埋蔵量を誇るが、その開発には10年を要する。サイクリック・マテリアルズおよびアーバン・マイニング・カンパニーによるパイロットリサイクルイニシアティブは不足分への対処を目指しているが、当地域には商業規模の分離施設が存在しない。南米および中東・アフリカ地域を合わせると総数量のわずかなシェアを占めるにとどまっている。しかし、ブラジルおよび南アフリカは2030年以降に実現する可能性のある潜在的な能力を模索している。

競合状況

希土類元素市場は集約されている。技術的差別化が表面化しつつある。ユーコアのRapidSX分子認識プラットフォームは1回のパスで純度99.9%を達成し、処理時間を数週間から数時間に短縮している。重希土類の供給とリサイクルは依然として未開拓の機会として残っている。重希土類の分離と磁石グレードのリサイクルを習得した企業は、中国の輸出規制が継続する中でプレミアムマージンを獲得できる立場にある。

希土類元素産業のリーダー企業

China Rare Earth Group Resources Technology Co., Ltd.

Lynas Rare Earths Ltd

MP Materials

Iluka Resources Limited

Shenghe Resources Holding Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:MP Materialsはテキサス州のインディペンデンス施設においてネオジム-プラセオジム(NdPr)金属の商業生産を開始し、自動車グレードの焼結ネオジム-鉄-ホウ素(NdFeB)磁石の試験生産を開始した。この進展は、米国の希土類元素磁石サプライチェーンを再確立する上での重要なマイルストーンを示している。

- 2024年1月:MP Materialsは、テキサス州フォートワースに位置する米国初の完全統合型希土類元素磁石製造施設の建設を推進するため、5,850万米ドルの助成金を確保した。この資金は第48C条先進エネルギープロジェクト税額控除イニシアティブの下で提供される。

世界の希土類元素市場レポートの調査範囲

希土類元素はスピーカー、望遠鏡レンズ、スタジオ照明、コンピューターハードドライブに使用され、それらをより小型かつ高効率にしている。異なる色を発色できることからスクリーンおよびディスプレイにも使用されている。希土類元素は通常、高い電気伝導性を持ち、鉱物中に自然に共存している。現在入手可能な最強の磁石である。

市場は製品タイプ、元素、用途、最終用途産業、地域によってセグメント化されている。製品タイプ別では、市場は軽希土類元素と重希土類元素にセグメント化されている。元素別では、市場はセリウム、ネオジム、ランタン、ジスプロシウム、テルビウム、イットリウム、スカンジウム、その他元素(プロメチウム、サマリウムなど)にセグメント化されている。用途別では、市場は触媒、セラミックス、蛍光体、ガラス・研磨、冶金、磁石、その他用途(空気清浄など)にセグメント化されている。最終用途産業別では、市場はクリーンエネルギー、民生用電子機器、航空宇宙・防衛、産業オートメーション、ヘルスケア、その他産業(冶金、農業など)にセグメント化されている。本レポートは主要地域の17カ国における希土類元素市場の規模および予測も対象としている。各セグメントの市場規模および予測は数量(トン)ベースで行われている。

| 軽希土類元素 |

| 重希土類元素 |

| セリウム | 酸化物 |

| 硫化物 | |

| その他化合物 | |

| ネオジム | 合金 |

| ランタン | 合金 |

| 酸化物 | |

| その他化合物 | |

| ジスプロシウム | |

| テルビウム | |

| イットリウム | |

| スカンジウム | |

| その他元素(プロメチウム、サマリウムなど) |

| 触媒 |

| セラミックス |

| 蛍光体 |

| ガラス・研磨 |

| 冶金 |

| 磁石 |

| その他用途(空気清浄など) |

| クリーンエネルギー |

| 民生用電子機器 |

| 航空宇宙・防衛 |

| 産業オートメーション |

| ヘルスケア |

| その他最終用途産業(冶金、農業など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他中東・アフリカ |

| 製品タイプ別 | 軽希土類元素 | |

| 重希土類元素 | ||

| 元素別 | セリウム | 酸化物 |

| 硫化物 | ||

| その他化合物 | ||

| ネオジム | 合金 | |

| ランタン | 合金 | |

| 酸化物 | ||

| その他化合物 | ||

| ジスプロシウム | ||

| テルビウム | ||

| イットリウム | ||

| スカンジウム | ||

| その他元素(プロメチウム、サマリウムなど) | ||

| 用途別 | 触媒 | |

| セラミックス | ||

| 蛍光体 | ||

| ガラス・研磨 | ||

| 冶金 | ||

| 磁石 | ||

| その他用途(空気清浄など) | ||

| 最終用途産業別 | クリーンエネルギー | |

| 民生用電子機器 | ||

| 航空宇宙・防衛 | ||

| 産業オートメーション | ||

| ヘルスケア | ||

| その他最終用途産業(冶金、農業など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2026年の希土類元素市場の規模はどのくらいか?

希土類元素市場規模は2026年に208.02キロトンであり、数量は2031年までに273.30キロトンに達すると見込まれている。

2031年までの希土類元素需要の予測CAGRはどのくらいか?

総需要は2026年から2031年にかけてCAGR 5.61%を記録すると予測されている。

最も成長の速い用途セグメントはどれか?

永久磁石用途は電気自動車、風力タービン、産業用ロボティクスに牽引されてCAGR 7.43%で拡大している。

最も高い成長率を示す元素はどれか?

ジスプロシウムは高温磁石における代替不可能性を反映してCAGR 7.26%で元素別成長をリードしている。

最終更新日: