トリクラベンダゾール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

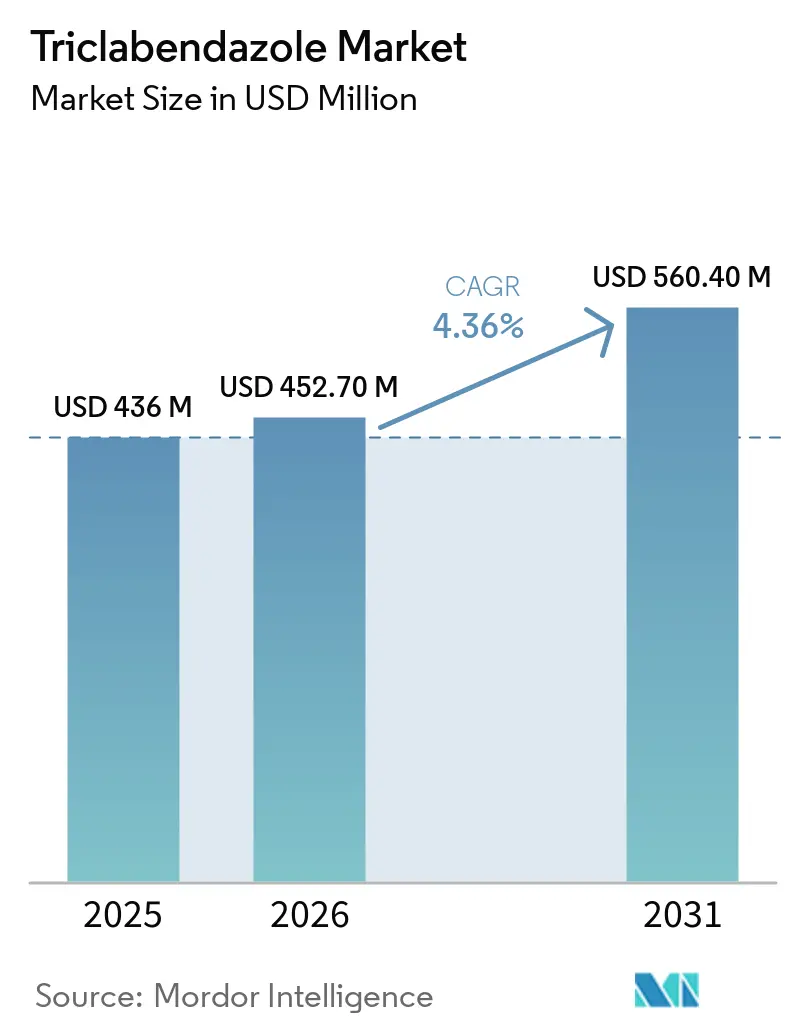

| 市場規模 (2026) | 452.70 百万米ドル |

| 市場規模 (2031) | 560.40 百万米ドル |

| 成長率 (2026 - 2031) | 4.36% CAGR |

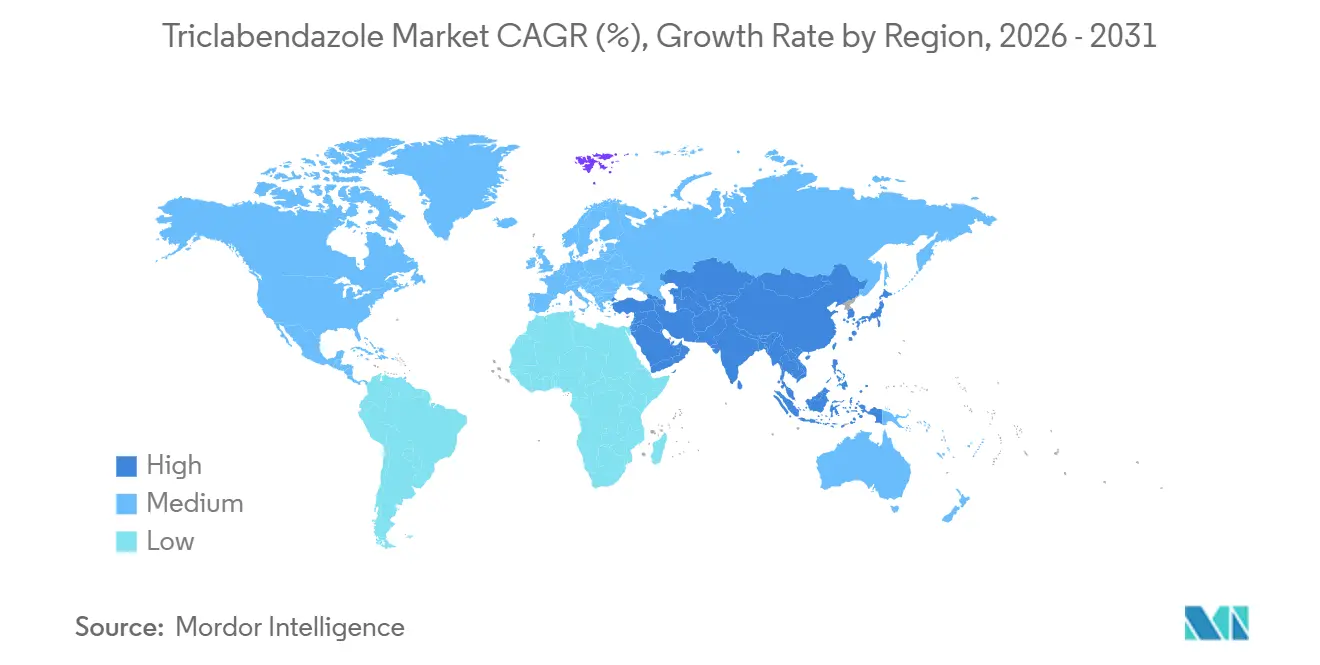

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトリクラベンダゾール市場分析

トリクラベンダゾール市場規模は、2025年に4億3,600万USD、2026年に4億5,270万USDと予測され、2026年から2031年にかけてCAGR 4.36%で成長し、2031年までに5億6,040万USDに達する見込みです。

成長見通しは、吸虫伝播ゾーンを拡大させる気候変動、プロトコル再設計を迫る耐性の拡大、および管理された畜群における投与頻度を変化させる標的診断を反映しています。競合の動きは、配合製品、診断バンドリング、およびコスト競争力のあるAPI供給業者による地域規模拡大に集中しており、トリクラベンダゾール市場における価格とアクセスのダイナミクスの両方を形成しています。流通は、コプロ抗原ELISAおよび糞便卵数サービスを処方ワークフローに統合する動物病院に集中したままです。同時に、薬局は市販薬アクセスがトリクラベンダゾール市場を拡大する規制緩和市場でシェアを獲得しています。北米が最大の基盤を維持する一方、アジア太平洋は気候増幅リスクと強化される反芻動物生産により最速の軌道を描いており、地域別パフォーマンスは分岐しています。

主要レポートの要点

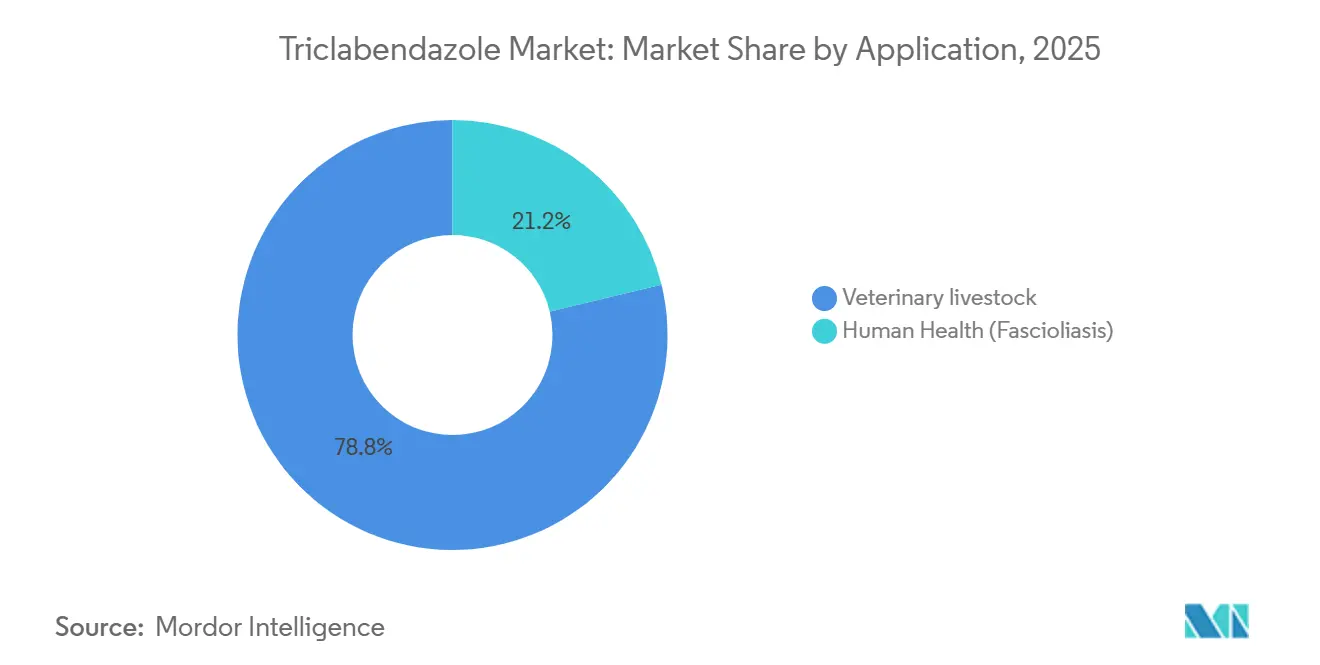

用途別では、獣医用家畜が2025年に78.77%の収益シェアをリードしました。獣医用家畜は2031年までに5.34%のCAGRで拡大する見込みです。

製品タイプ別では、ジェネリック品が2025年に89.38%のシェアを保持しました。ジェネリック品は2031年までに5.68%のCAGRで成長する見込みです。

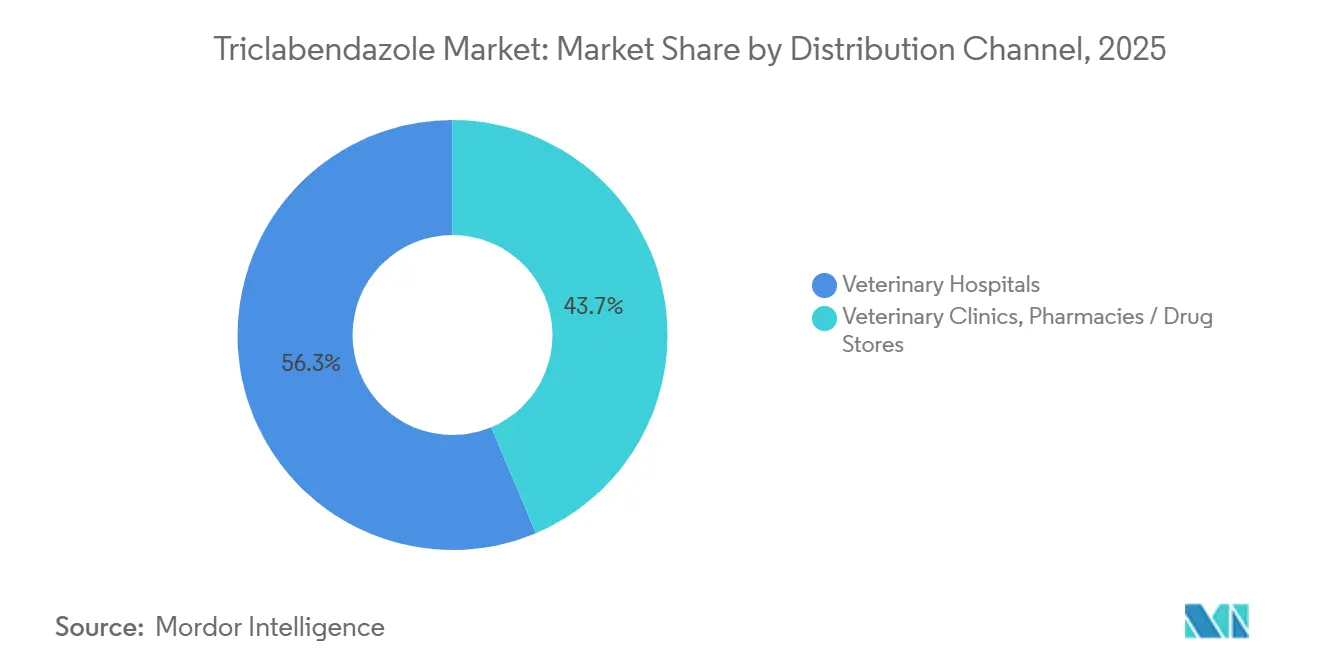

流通チャネル別では、動物病院が2025年に56.34%のシェアを保持しました。動物病院は2031年までに4.87%のCAGRで成長する見込みです。

地域別では、北米が2025年に41.34%のシェアをリードしました。アジア太平洋は2031年までに最高の地域CAGRである8.32%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のトリクラベンダゾール市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い肝蛭症負担、全ステージに有効な唯一の吸虫駆除薬 | +1.2% | 世界、温帯および亜熱帯の家畜地帯 | 中期(2〜4年) |

| WHO承認とFDA認可が入手可能性を向上 | +0.7% | 北米、欧州、WHOプログラム地域 | 短期(2年以内) |

| 多段階有効性がプロトコル標準を維持 | +0.9% | 世界 | 長期(4年以上) |

| 気候変動がリスクゾーンと季節性を拡大 | +1.3% | アジア太平洋、欧州北部延伸、中東・アフリカ | 長期(4年以上) |

| 固定用量配合剤の採用 | +0.8% | オーストラリア、ニュージーランド、ラテンアメリカ、東アフリカ | 中期(2〜4年) |

| より優れた診断が標的治療を可能に | +0.6% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

多段階有効性が耐性出現にもかかわらずトリクラベンダゾールをプロトコル標準として定着させる

トリクラベンダゾールは、移行中の幼虫が急性肝病理を引き起こす際の標準治療プロトコルにおいて、未成熟および成熟したFasciola種の両方を標的とする唯一の広く使用されている吸虫駆除薬です。米国における人体肝蛭症のラベリングおよび薬理学的特性評価がこの多段階有効性プロファイルを強化しており、これが文書化された耐性シグナルにもかかわらず継続的な獣医依存を支えていることが確立されています。Frontiers in Veterinary Science[1]Gedefaw, Tameru, Atsede Solomon Mebratu, Shimels Dagnachew, and Melkie Dagnaw Fenta. "Comparative analysis of anthelmintic treatments: impact on liver biomarkers and clinical recovery in sheep with fasciolosis." に掲載された結果は、対応する生化学的回復パターンとともに高い有効性を示し、標的使用フレームワークにおける耐久性を支持しています。オーストラリアの生産者主導プログラム[2]"Optimising liver fluke management in cattle." Meat & Livestock Australia. Accessed April 28, 2026は、監視された酪農施設全体で耐性を確認しました。しかし、生産者は代替薬に対する独自の未成熟吸虫活性のため、季節的戦略においてトリクラベンダゾールを維持し、タイミングが冬前の幼虫ピークに合致した場合の離乳子牛の成長における報告された利益を得ました。

WHO承認とFDA検証が商業的およびプログラム的アクセスチャネルを拡大

人体用トリクラベンダゾール製品であるEgatenはFDAにより肝蛭症に対して承認されており、これにより規制された環境における安全性と使用に関する曖昧さが軽減され、スチュワードシップと薬剤警戒データが重視される獣医受容を間接的に支援しました。人体肝蛭症に対するWHO連携寄付プログラムは、世界的な公衆衛生上の役割を確立し、その結果、人体使用経験からの安全性と曝露に関する知見を参照した申請書類により、獣医市場におけるジェネリック品の障壁を低下させました。下流への影響には、人獣共通感染症制御の論点が反芻動物薬物政策に影響を与える新興市場における規制経路の迅速化が含まれ、公的・民間チャネルの連携を通じてトリクラベンダゾール市場が新たな処方者基盤に到達するのを支援しています。東アフリカおよび東南アジアの複数の法域では、人体プログラムからの検証が獣医承認と流通インフラを促進し、季節的治療計画を妨げていた製品の継続性を改善し、在庫切れを削減しました。これらのアクセス促進要因は、証拠に基づく獣医プロトコルを補完し、耐性スチュワードシップと疾病制御目標のバランスをとる処方集採用を促進します。

気候変動が伝播季節を延長し、以前は限界的だったゾーンへ中間宿主カタツムリの生息地を拡大

温暖化パターンと変化した降雨量が中間宿主カタツムリの環境適合性を高め、曝露ウィンドウを延長しており、感染リスクを高め、吸虫駆除薬介入の基本的必要性を高めています。青海チベット高原全体のモデリング[3]Luyao Xu et al., "Projected Distribution and Dispersal Patterns of Fasciola hepatica and Radix spp. in Qinghai-Tibet Plateau"は、高原気候条件下でFasciola hepaticaおよびその主要カタツムリベクターに対する高高度適合性を予測し、約85,800 km²を高リスク、159,800 km²を中リスクとして特定しました。これらはヤクおよび羊の放牧地と重複しており、拡大された監視プログラムを引き起こしています。英国における農場での経験は、より湿った夏とより温暖な冬が従来の安全な放牧期間を圧縮し、秋の投与ウィンドウを前倒しにしていることを示しており、これらの変化がトリクラベンダゾール市場における輪作の変化と早期診断検査を促しています。これらの気候振幅は、モンスーンおよび氾濫原環境における湛水牧草地と相まって、より多くの畜群が介入スケジュールに入ることと、より頻繁な年間治療につながり、サブ地域の成長基盤を強化しています。

固定用量配合剤の採用がコンプライアンスを向上させ、混合感染負担に対処

フィールドプロトコルでは、肝蛭と並行して未治療のままにすると回復とパフォーマンスを抑制する可能性のある同時線虫負担を除去するために、トリクラベンダゾールをマクロサイクリックラクトンまたはレバミゾールと組み合わせて使用することが増えています。小型反芻動物における比較試験では、トリクラベンダゾール・レバミゾール療法が支持的な臨床回復パターンとともにほぼ完全な糞便卵数減少をもたらしたことが記録されており、これらの結果は二重病原体カバレッジが必要な場合の畜群レベルの反応改善に関する実践者の報告と一致しています。中国のメーカーは、フィールドチームが高い線虫減少を達成しながら吸虫除去を維持すると報告する体重ベースの投与のために設計された共製剤強度の経口懸濁液を商業化しており、これは労働とストレスを管理するために単回訪問ハンドリングを使用する牧畜システムへの実用的な適合です。配合フォーマットは、トリクラベンダゾール市場における未成熟吸虫ステージに対する有効性を維持しながら耐性出現を遅らせようとする獣医師が重視する、メカニズム間の選択圧の分散に役立ちます。コプロ抗原検査が一般的で獣医サービス料が高い場所での採用が最も強く、単回投与の利便性が動物ハンドリングを減らし、検査確認治療エピソードと一致するためです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Fasciola属におけるトリクラベンダゾール耐性の増大 | -0.90% | オーストラリア、アイルランド、英国;世界各地での散発的報告 | 短期(2年以内) |

| 乳・肉残留物の休薬期間と泌乳制限 | -0.50% | 世界の酪農地域;欧州と北米で最も高い | 中期(2〜4年) |

| スチュワードシップと輪作プロトコルが予防的投与頻度を削減 | -0.40% | 先進獣医市場(欧州、英国、オーストラリア、ニュージーランド) | 中期(2〜5年) |

| 寄付ベースの供給により制約される人体市場の収益化 | -0.30% | 固有の人体肝蛭症地域(ラテンアメリカ、東南アジア、アフリカ) | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

文書化されたトリクラベンダゾール耐性が第一選択有効性を低下させ、プロトコル調整を迫る

2026年までに複数の地域で耐性が確認されており、獣医実践は診断主導の投与と、未成熟有効性のトレードオフが管理可能な代替クラスとのより頻繁な輪作へとシフトしています。オーストラリアでは、構造化された生産者プログラムが最近の試験で監視されたすべての酪農場で耐性を記録しました。しかし、プログラムは測定可能な生産損失を観察しなかった。これは、代替薬に対して急性疾患リスクを依然として低減する部分的有効性に実践者が帰因する結果です。人体肝蛭症の研究では、宿主マイクロバイオームの特徴が治療結果と関連していることが示され、非応答者が応答者と比較して異なる微生物シグネチャーを示すことが示されており、これはすべての失敗を寄生虫遺伝学のみに帰因することを複雑にします。Farm Advisory Service[4]Farm Advisory Service, "Treatment and Control of Liver Fluke in Sheep and Cattle," が2024年10月に公表したデータによると、耐性リスクが高まっており、獣医師はトリクラベンダゾール市場における高負担ウィンドウに対する有効性を維持するための検査・治療、コプロ抗原モニタリング、および計画的輪作を強調しています。スポンサーは耐性遺伝子型解析とコプロ抗原検査パートナーシップに資金を提供していますが、スチュワードシッププログラムは小規模なジェネリック供給業者のコストを引き上げ、競争チャネルにおける低価格参入者の経済性を圧迫しています。

厳格な残留物休薬期間が治療タイミングを制限し、酪農市場への浸透を制約

肉および乳の残留物に関する休薬要件は、酪農および肥育事業における投与ウィンドウを制限し、ピーク伝播リスクと一致しない可能性のある乾乳期への治療を押しやります。法域のラベルには、人体消費用の乳を生産する動物に対する明示的な泌乳制限が含まれることが多く、乾乳まで投与を延期するよう生産者に指示しており、これにより季節を通じて負担が蓄積し、牧草地の湿潤が延長した年のタイミングが複雑になる可能性があります。肉の休薬期間は、出荷日近くの中間投与を肥育事業から遠ざけ、未成熟ステージのより弱い制御にもかかわらず、より短い休薬期間を持つ代替薬へと管理者を誘導します。分析方法は、感度の高い閾値での脂肪および肝臓マトリックスにおける持続的残留物を示しており、これが保守的な規制設定と関連する国家残留物モニタリングプログラムを支えています。2000年以降の残留物調和は、乳および組織コンプライアンスを監視するための検証済みHPLCおよびLC-MS/MS法への投資を促進しており、これらのシステムは酪農輸出基準と獣医管理が厳格な場所での基本要件として残っています。コプロ抗原アッセイを中心とした検査・治療プロトコルを構築するスチュワードシップフレームワークは、不必要な投与を減らしタイミングの適合を改善しますが、これらの同じ実践がトリクラベンダゾール市場における吸虫駆除薬の農場あたりの量成長を制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:獣医用家畜が気候延長伝播ゾーンを通じて優位性を維持

獣医用家畜は2025年のトリクラベンダゾール市場シェアの78.77%を占め、2031年までに5.34%のCAGRで成長する見込みであり、これは気候増幅曝露と確認症例に対するスチュワードシップ主導の反復介入の両方を反映しています。需要は、中間宿主カタツムリが伝播ウィンドウを維持する排水不良の牧草地、氾濫原、および灌漑飼料が有利な温帯および亜熱帯地帯に集中しています。湿った低地とガルフコースト牧草地の北米牛事業は繰り返しの季節的治療を維持し、英国諸島および北西欧州の畜群はより湿った夏とより温暖な冬に対応して安全な放牧期間を圧縮し、秋の治療を前倒しにしています。家畜セグメントの耐久性は、トリクラベンダゾール市場における三つの相互強化シフトに基づいています。気候トレンドが曝露ウィンドウを延長し、季節的治療計画に入る畜群数を増加させます。コプロ抗原ELISAおよび分子診断が、一括投与の代わりに精密介入を可能にし、農場あたりの量を犠牲にして臨床結果と薬物スチュワードシップを改善します。これらの要因が合わさって、2031年までのトリクラベンダゾール市場における獣医用家畜セグメントの市場全体を上回る成長を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:ジェネリック品がAPI価格競争力と成熟した生物学的同等性経路を通じて優位

ジェネリック品は2025年に89.38%のシェアを保持しており、インドおよび中国の垂直統合メーカーがAPI産出量を拡大し、生物学的同等性基準を満たしながらブランド競合他社を下回る価格で完成品を提供することで支えられています。API合成、製剤化、および地域分散型充填・仕上げにわたる統合により、コスト管理と供給安全性が実現し、コスト重視市場における調達においてジェネリック品が増加するシェアを獲得するのに役立っています。東アフリカのクリーンルーム設備を含む地域生産への投資は、コンプライアンス資格を強化し、獣医チャネルへのサプライラインを短縮します[5]Norbrook, "Norbrook Opens New State-of-the-Art Cleanrooms at Nairobi Manufacturing Facility,"。トリクラベンダゾール産業におけるジェネリックセグメントの競争的ポジショニングは、低価格とソリューション販売の融合を増やしています。複数の供給業者が駆虫薬を獣医サービスプログラムまたは診断パートナーシップと組み合わせ、コモディティプロファイルを超え、先進的な酪農および牛肉地域でより一般的なスチュワードシップ基準に適合しています。マクロサイクリックラクトンまたはレバミゾールと共製剤化された固定用量配合剤を中心としたポートフォリオの幅広さは、大規模牧畜事業における一回ハンドリングの実践者の好みにジェネリック品を合わせるのに役立ちます。処方集の決定がコストパフォーマンスを重視する場合、この価格と利便性の組み合わせがジェネリックセグメントをトリクラベンダゾール市場全体よりも速い軌道に保ちます。

流通チャネル別:動物病院が診断統合を通じてリードし、薬局が市販薬シェアを獲得

動物病院は2025年に56.34%のシェアを保持しており、コプロ抗原ELISAおよび糞便検査を臨床ケアに統合することで引き続き成長しており、これにより処方が確認された負担に固定され、スチュワードシップコンプライアンスが強化されます。診断・治療バンドルは生産者との関係を深め、症例あたりの高い価値を支援します。このダイナミクスはまた、主要メーカーによる検査室能力の所有またはパートナーシップへの最近の投資を支えています。規制された市場では、処方要件がカテゴリーを臨床環境に根付かせています。対照的に、新興市場では、よりアクセスしやすい小売拠点へのシフトが経口懸濁液およびポアオンの薬局シェアを増加させています。オンライン獣医薬局は、遠隔医療フレームワークが遠隔処方を許可する場所でリーチを拡大していますが、州および国境を越えたルールの断片化が規模を制限しています。

チャネルダイナミクスは、トリクラベンダゾール市場における製剤とサービスモデルによって異なります。注射剤は投与とコールドチェーンの必要性から臨床環境に固定されたままですが、ポアオンは大規模畜群での自己投与が一般的な小売へと移行しています。市販薬の入手可能性は規制緩和市場でのリーチを拡大しますが、メーカーと流通業者のスチュワードシップ責任を強化します。病院中心モデルは、検査室が治療意思決定支援を提供する監視、耐性遺伝子型解析、およびリスクスコアリングをサポートする場合に戦略的深みを増します。これらの機能は治療販売を測定可能な結果に結びつけ、トリクラベンダゾール産業における病院チャネルの主導的役割を維持します。

地域分析

北米は2025年のトリクラベンダゾール市場シェアの41.34%を占め、先進的な獣医インフラ、広範な診断採用、および臨床統合処方を支持する規制された流通を反映しています。米国は、湿った低地とガルフコースト牧草地における持続的な吸虫負担により地域量をリードしており、リスクの高い地域での二年ごとのカバレッジが一般的です。監視主導プロトコルはトリクラベンダゾール市場における市場の回復力を深め、診断に基づく確認がタイミングと輪作を導いて耐性懸念を管理しています。カナダの成長は、統合された酪農健康プログラムと製品流通を容易にする国境を越えた規制整合により一致しています。メキシコでは、農村アクセスと価格重視セグメントがジェネリック品を支持していますが、獣医アクセスの変動が米国およびカナダに対して採用を遅らせています。

アジア太平洋は、多様な農業生態系全体でのカタツムリ生息地の気候主導拡大と強化される反芻動物システムに支えられ、8.32%のCAGRで最速ペースを記録する見込みです。青海チベット高原では、高原気候条件下のモデリングが高高度への吸虫伝播の地理的適合性の拡大を示しており、これはすでにヤクおよび羊の放牧地での積極的な監視と対応計画を促しています。

欧州の市場は成長要因に牽引されていますが、スチュワードシップフレームワークが酪農地域での予防的投与を制約しています。南欧の温暖化する冬と変動する降雨パターンが新たな地域を定期的な治療スケジュールに取り込む一方、東欧の生産者はインドおよび中国の供給業者からのジェネリック採用を加速しています。

競合状況

トリクラベンダゾール市場は中程度に断片化されており、多国籍リーダーが診断・治療統合を追求する一方、コスト競争力のあるジェネリック品が新興市場全体で規模を拡大しながら統合が進んでいます。トリクラベンダゾール市場における戦略的活動は一貫して三つのテーマを中心に展開しています。第一に、主要プレーヤーは治療スチュワードシップと臨床結果での差別化のために診断と治療を統合しています。これは、証拠に基づく処方を強化し製品自体を超えた価値を強化する検査室・診断サービスへのZoetisの投資などのイニシアチブに明らかです。

第二に、企業はマージンを向上させ市場参入能力を拡大する標的型買収を通じてポートフォリオフォーカスを鋭化しています。例としては、VirbackによるThyronormの買収と欧州およびアジア太平洋市場全体でのプレゼンスを強化する選択的地域資産が挙げられます。これらの動きは、確立された地域チャネルを活用しながら商業的リーチを改善します。

企業は隣接する治療領域、デジタルプロセス最適化、およびサプライチェーンの近代化に投資し、市場投入時間を加速し規制コンプライアンスを改善しています。これらのイニシアチブが合わさって、価格競争を超えた競争的差別化を支援します。全体として、トリクラベンダゾールの市場シェアシフトは、地域とチャネル全体での結果連動スチュワードシップモデルと効率的なアクセス経済によってますます牽引されています。

トリクラベンダゾール産業リーダー

Elanco Animal Health

MSD Animal Health

Novartis AG

Virbac

Zoetis

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年2月:Norbrook Laboratoriesは、230万英ポンドの投資に続き、ナイロビ製造施設に先進的なGMP準拠クリーンルームを開設し、東アフリカの獣医薬品市場におけるリーダーシップを強化しました。このアップグレードにより、牛肉・酪農牛および小型反芻動物に使用されるトリクラベンダゾールベースの吸虫駆除薬の生産と地域供給を支援する家畜健康製品の現地製造能力が強化されます。この拡張により、Norbrookはケニアおよびより広い東アフリカ地域全体での肝吸虫制御に対する増大する需要を満たしながら、高品質と規制基準を維持する能力を強化します。

世界のトリクラベンダゾール市場レポートの範囲

本レポートの範囲によると、トリクラベンダゾールは人体および家畜における肝蛭症(肝吸虫感染症)の治療に特異的に使用される駆虫薬(駆虫剤)です。これはベンズイミダゾール誘導体であり、未成熟および成熟した虫を含む発育のすべての段階でFasciola hepaticaなどの寄生性扁形動物を殺すことで機能します。

トリクラベンダゾール市場は、用途、製品、流通チャネル、および地域によって区分されています。用途に基づき、市場は獣医および人体への健康に区分されています。獣医セグメントはさらに牛、羊、ヤギに二分されています。製品別では、市場はブランド品とジェネリック品に区分されています。流通チャネル別では、市場は動物病院、獣医クリニック、薬局・ドラッグストアに区分されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額(USD)で提供されています。

| 獣医用家畜 | 牛 |

| 羊 | |

| ヤギ | |

| 人体への健康 |

| ブランド品 |

| ジェネリック品 |

| 動物病院 |

| 獣医クリニック |

| 薬局・ドラッグストア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 用途別 | 獣医用家畜 | 牛 |

| 羊 | ||

| ヤギ | ||

| 人体への健康 | ||

| 製品タイプ別 | ブランド品 | |

| ジェネリック品 | ||

| 流通チャネル別 | 動物病院 | |

| 獣医クリニック | ||

| 薬局・ドラッグストア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのトリクラベンダゾール市場の見通しは?

トリクラベンダゾール市場は、家畜用途とアジア太平洋の成長が軌道を形成し、CAGR 4.36%で2026年の4億3,600万USDから2031年までに5億6,040万USDに上昇する見込みです。

需要に最も貢献する用途はどれですか?

獣医用家畜が需要の78.77%を占め、気候延長伝播と診断主導投与に牽引されて5.34%のCAGRで成長する見込みです。

トリクラベンダゾール市場でリードする製品タイプはどれですか?

ジェネリック品は2025年に89.38%のシェアを保持し、API価格競争力と成熟した生物学的同等性経路に支えられて5.68%のCAGRで成長する見込みです。

最も速い成長を提供する地域はどこですか?

アジア太平洋は、気候増幅リスクと多様なシステム全体での反芻動物生産の強化により、8.32%のCAGRで成長する見込みです。

最終更新日: