塩酸ゲムシタビン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.89 十億米ドル |

| 市場規模 (2031) | 1.22 十億米ドル |

| 成長率 (2026 - 2031) | 6.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

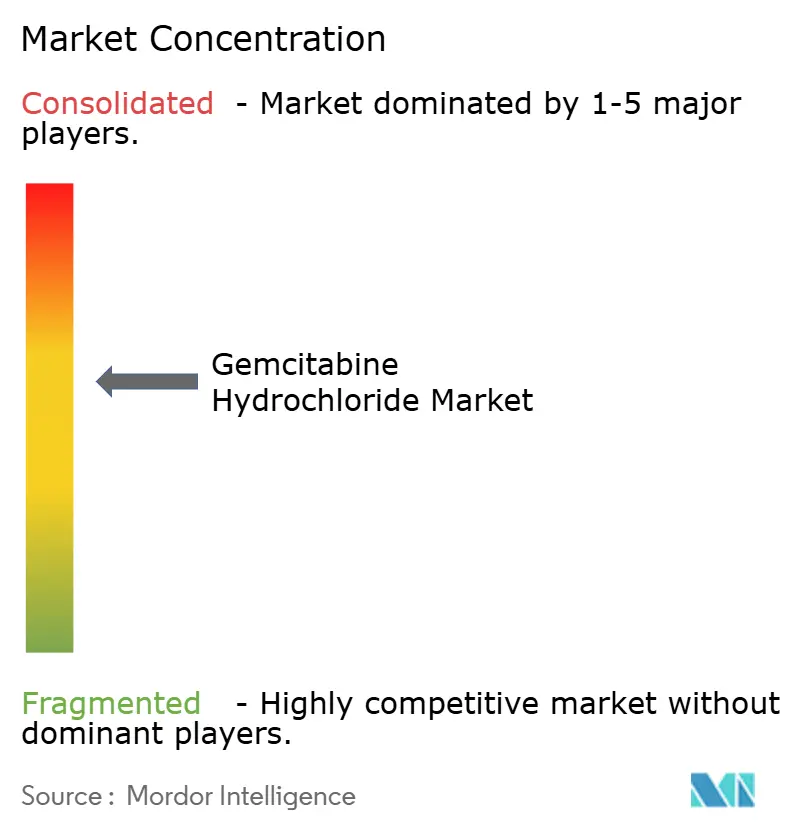

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる塩酸ゲムシタビン市場分析

2026年の塩酸ゲムシタビン市場規模は8億8,544万米ドルと推定され、2025年の8.3億米ドルから成長し、2031年の予測値は12.2億米ドルで、2026年から2031年にかけてCAGR 6.68%で成長しています。この堅調なミドルシングルデジット成長は、免疫腫瘍学への投資が急増しているにもかかわらず、複数の固形腫瘍プロトコルにわたるこの薬剤の継続的な重要性を示しています。普及した臨床的な習熟度、安定した供給、そして確立された細胞毒性バックボーンを置き換えるのではなく調整することを目指す次世代レジメンとの分子の適合性によって、普及が強化されています。治療が困難ながんにおける適応拡大試験の拡大、ゲムシタビンを基盤とした併用療法の迅速な規制承認、および多忙な腫瘍学センターにおけるすぐに使用できる点滴の運用上の利点も需要を押し上げています。Cheplapharmによる2024年のGemzar買収のような戦略的統合は、大手製薬会社が標的療法へと軸足を移す中、スペシャルティプレーヤーが成熟資産から新たな価値を引き出していることを示しています。同時に、インドおよび中国における局所的なAPI(原薬)優遇策がコストを抑制し、グローバルなサプライチェーンの強靭性を向上させ、価格と製剤イノベーションの両面での競争を激化させています。

主要レポートの要点

- 製品タイプ別では、注射剤が2025年に塩酸ゲムシタビン市場シェアの71.56%を占めました。すぐに使用できる静脈内投与ソリューションは2031年までにCAGR 7.71%で拡大する見込みです。

- 適応症別では、膵臓がんが2025年の塩酸ゲムシタビン市場規模の39.22%を占め、非小細胞肺がんは2031年までに最速のCAGR 7.63%を達成すると予測されます。

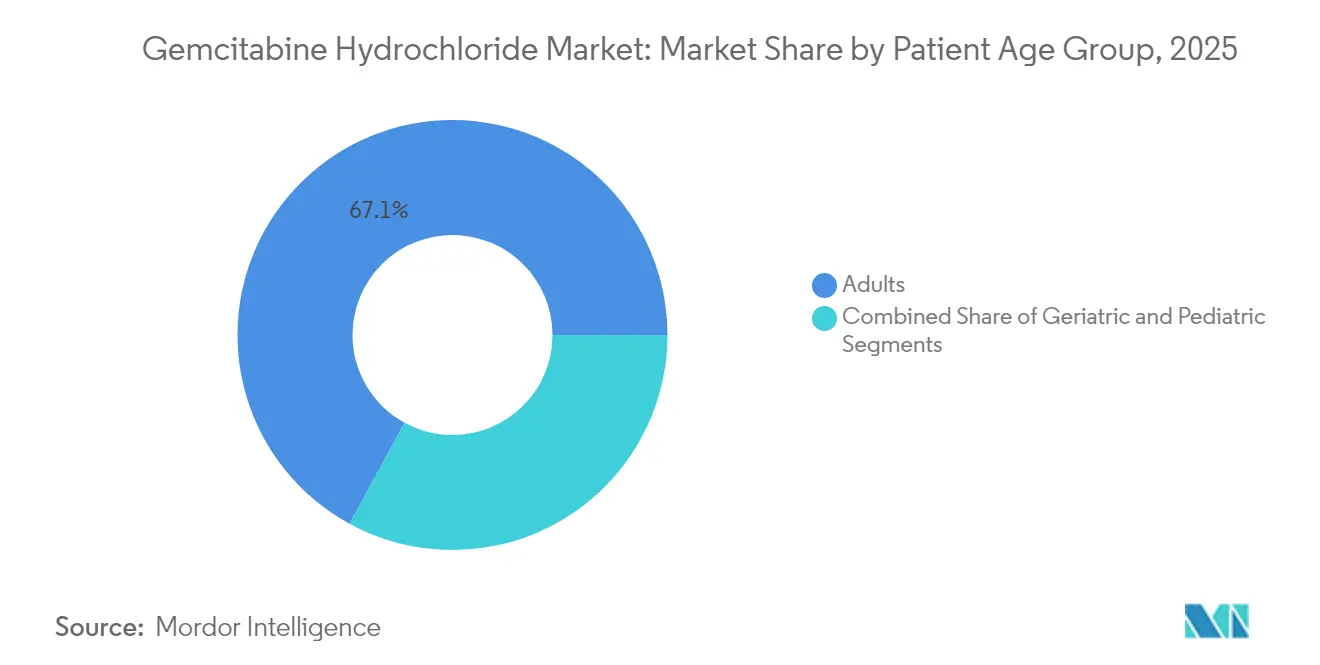

- 患者年齢層別では、成人が2025年の塩酸ゲムシタビン市場規模の67.05%のシェアを獲得し、小児セグメントは2026年から2031年にかけてCAGR 7.74%で成長する見込みです。

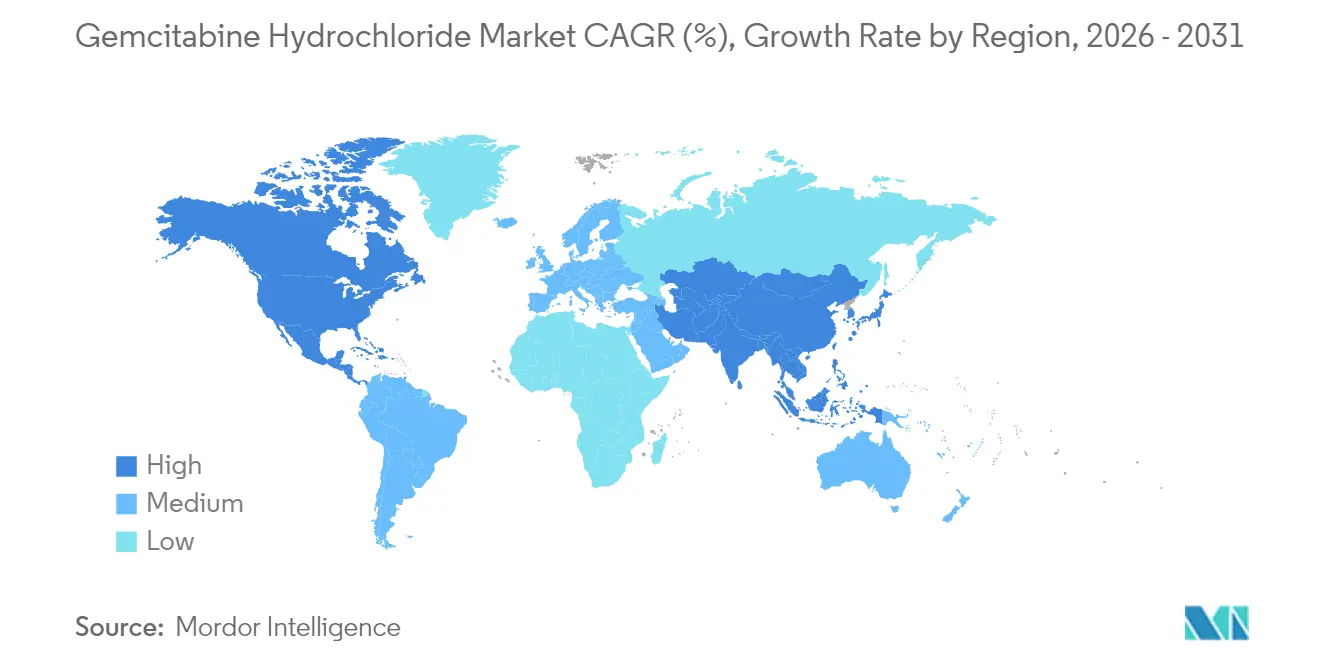

- 地理別では、北米が2025年に塩酸ゲムシタビン市場シェアの40.58%でリードしており、アジア太平洋は2031年までに最速のCAGR 7.82%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の塩酸ゲムシタビン市場動向と洞察

促進要因のインパクト分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 固形腫瘍がんの負担増加 | +1.8% | 世界全体 – アジア太平洋・中東アフリカが最も高い | 長期(4年以上) |

| 腫瘍学研究開発パイプラインおよび適応拡大 | +1.5% | 北米および欧州;アジア太平洋への波及 | 中期(2~4年) |

| 新興市場における急速なジェネリック化 | +1.2% | アジア太平洋中核;ラテンアメリカ;中東アフリカ | 短期(2年以内) |

| 高用量シスプラチン回避レジメン | +0.9% | 北米および欧州;アジア太平洋で新興 | 中期(2~4年) |

| インドおよび中国における局所的なAPI製造優遇策 | +0.8% | アジア太平洋中核;グローバルサプライへの影響 | 短期(2年以内) |

| ナノリポソームおよびデポ送達プラットフォーム | +1.0% | 北米および欧州;アジア太平洋での早期導入 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

固形腫瘍がんの負担増大

膵臓がん、肺がん、乳がん、膀胱がんの罹患率の上昇により、特に急速な都市化が進む低・中所得国において、ゲムシタビンの対象患者層が拡大しています。これらの腫瘍にわたる同化合物の実証済みの有効性により、一次治療および補助療法プロトコルへの組み込みが維持されており、ゲムシタビンと新規チェックポイント阻害剤を組み合わせた最近の承認が多様な治療法における役割をさらに強固にしています。アジアおよびアフリカの若い患者コホートが増分的な量に貢献し、血液毒性を軽減するプロトコルと小児向け投与形式への需要を促進しています。

腫瘍学研究開発パイプラインおよび適応拡大試験の強化

世界中で700件以上の実施中または計画中の研究がゲムシタビンの併用療法を探索しており、十分に特性評価された安全性プロファイルを活用して開発タイムラインを加速させています [1]欧州医薬品庁、「EUクリニカルトライアルズレジスター」、europa.eu。RocheのフェーズIII STARGLO試験では、ColuviをゲムシタビンーオキサリプラチンとともAAと組み合わせた場合に死亡率が41%低下したことが示され、2025年4月に欧州での承認を取得しました [2]F. Hoffmann-La Roche Ltd、欧州委員会がRocheのColuviを初回治療後のびまん性大細胞型B細胞リンパ腫に対する最初の二重特異性抗体として承認、

roche.com。このような成功は、相乗的なレジメンが分子のライフサイクルを延長し、オーファン適応症を開拓し、基本化合物の特許満了後も プレミアム価格設定を正当化できることを示しています。

新興市場における価格弾力性を推進する急速なジェネリック化

Teva、Dr. Reddy'sおよびSun Pharmaによるジェネリック発売により単位価格が低下する一方、アジア太平洋およびラテンアメリカの公共医療制度における新たな患者量が開拓されています。インドの生産連携インセンティブ制度と三つの新たな原薬専用工場(バルクドラッグパーク)がAPI(原薬)コストを引き下げ、利用率の向上により総価値を損なうことなくアクセスを拡大する積極的なテンダーを可能にしています。ただし、プレミアムなすぐに使用できる形式は大幅な値下げの影響を受けにくく、差別化されたプレーヤーに対して健全なマージンを維持しています。

新規ナノリポソームおよびデポ送達プラットフォームでの使用

リポソーム封入は、腫瘍選択的送達のために増強された透過性と滞留効果を利用し、健常組織を保護しながら腫瘍内薬物濃度を高めます [3]Matthew S. Gatto、標的リポソーム薬物送達:現在の適用と課題の概要、

MDPI、mdpi.com。マイクロフルイディクス技術により、粒径、スケーラビリティおよび再現性の厳密な制御が可能となり、従来のCMC(化学・製造・管理)上の障壁に対処しています。イメージングコントラスト剤を統合した刺激応答性キャリアおよびセラノスティック構造体により、ゲムシタビン放出のリアルタイム追跡が可能となり、北米のバイオテクハブにわたるベンチャー資金とパートナーシップ契約を引きつける機能となっています。

阻害要因のインパクト分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ファーマコビジランスおよび細胞毒性規制 | -0.8% | 世界全体 – 北米および欧州が最も高い | 長期(4年以上) |

| 重篤な血液毒性 | -0.7% | 世界全体 – リソースが限られた地域でより高い | 長期(4年以上) |

| テンダーベースの価格侵食 | -0.9% | 世界全体 – 新興市場で最も高い | 短期(2年以内) |

| 免疫チェックポイント阻害剤による置き換え | -0.6% | 北米および欧州が中核;アジア太平洋で上昇中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格なファーマコビジランスおよび細胞毒性取り扱い規制

FDAによる無菌注射剤への締め付けにより、2024年には30件のANDA(簡略新薬申請)が撤回され、細胞毒性薬の製造管理に対する厳しい監視が浮き彫りとなっています。病院は密閉システム移送装置、陰圧室、専用廃棄物処理流への投資を余儀なくされ、治療総費用が上昇し、ラテンアメリカおよびアフリカの小規模施設がゲムシタビンを備蓄することを抑制しています。管轄区域をまたいだコンプライアンスの不均一性が多拠点生産を複雑にし、ジェネリック参入企業は初収益の前に相当の設備投資を配分せざるを得ません。

免疫チェックポイント阻害剤による競合的置き換え

ペムブロリズマブ、ニボルマブおよびデュルバルマブは複数の固形腫瘍における治療標準を書き換え、臨床医は化学療法の強度を再評価するようになっています。しかし、コスト上の制約と膵臓がんにおける単剤効果の限界により、特に細胞毒性のデバルキングと免疫活性化のバランスをとる二剤療法においてゲムシタビンの重要性は維持されています。開発初期段階にある低分子チェックポイント阻害剤は薬物経済学的に優れた比率を達成する可能性がありますが、それらが成熟するまでは、ゲムシタビンは価格感応性の高い医療システムにおける実用的なバックボーンであり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:すぐに使用できるソリューションがプレミアムポジショニングを牽引

2025年には注射剤が塩酸ゲムシタビン市場シェアの71.56%を占め、腫瘍学薬局における普遍的な習熟度に支えられました。すぐに使用できるソリューションはニッチではあるものの、業務効率の向上、エラーリスクの低減、薬局スタッフへの曝露事象の減少により、CAGR 7.71%で前進すると予測されています。Infugem(イントラジェクト)の発売は、特に慢性的な人材不足の中で、病院が再調製不要のバッグに対してプレミアムを支払うことを示しました。製造上の無菌性と有効期限の課題が急速なジェネリック参入を抑制し、イノベーターが価格差を守りテンダー市場でも増分的な価値を獲得できるようにしています。

米国の大規模腫瘍学ネットワークから得られた業務データによると、粉末バイアルをすぐに使用できるバッグに切り替えることで調合時間が28%短縮され、点滴チェアの稼働率が向上し、クリニックスペース1平方フィートあたりの収益が増加しています。この運用上のメリットは、低減した有害廃棄物量と相まって、スタッフの安全義務と予算上限を同時に満たすことに苦労している価値分析委員会に響いています。病院グループが薬剤調達コストを総労働コスト削減と一体化させるにつれ、プレミアムなすぐに使用できる形式がシェアを拡大し、塩酸ゲムシタビン市場全体を押し上げることが期待されます。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

適応症別:非小細胞肺がんの成長が膵臓がんの優位性を上回る

膵臓がんプロトコルは2025年の塩酸ゲムシタビン市場規模の39.22%を引き続き占め、確立された一次治療としての地位と限られた免疫療法の代替選択肢を反映しています。しかし、非小細胞肺がんはバイオマーカー選択集団においてゲムシタビンをPD-1/L1抗体またはEGFR阻害剤と組み合わせた併用レジメンに支えられ、最も堅調なCAGR 7.63%を記録すると予測されます。中国およびブラジルの実臨床データセットからの増加するエビデンスは、ゲムシタビンが白金ダブレット維持療法の基盤となるときに無増悪生存率が改善することを示し、フォーミュラリーへの採用を促進しています。

精密診断が普及するにつれて、臨床医はKRAS変異、PD-L1低発現症例などのマイクロセグメントを特定し、ゲムシタビンベースの二剤療法が品質調整生存年の観点から高価な単剤療法を上回るケースを見出しています。胆道がんおよび胆嚢がんにおけるオーファン指定は、新たな固定用量配合剤の市場独占権を付与することでさらなる上昇余地をもたらし、より高い平均販売価格をもたらします。その結果、適応症の構成は漸進的に非小細胞肺がんおよびレアな腫瘍に傾き、膵臓がんへの依存から収益源が多様化されています。

患者年齢層別:小児セグメントの拡大が成人優位に挑戦

成人は2025年の塩酸ゲムシタビン市場シェアの67.05%を占め、固形腫瘍罹患の年齢分布と一致しています。しかし、小児セグメントは悪性ラブドイド腫瘍、髄芽腫、骨肉腫における拡大するデータセットに後押しされ、CAGR 7.74%で最も急成長するセグメントとなる見込みです。優先審査バウチャーや6か月間の独占権延長などの規制上のインセンティブが、スポンサーに小児特有のPK/PD(薬物動態/薬力学)試験および口当たりの良い少量製剤への投資を促しています。

製剤科学は少量精度、添加剤の忍容性、長期安定性という課題に直面しなければなりませんが、米国、欧州連合、日本の小児専門病院が僅かな生存上の改善を示すレジメンを採用する準備が整っていることにより、その潜在的なリターンが示されています。ゲムシタビン誘発性の好中球減少症を軽減する年齢に応じた支持療法プロトコルも臨床医の信頼を育み、小児への幅広い普及の道を平準化し、より広いリスクベネフィット受容曲線を支えています。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

地理分析

北米は2025年の塩酸ゲムシタビン市場の40.58%を占め、プレミアムなブランド価格設定、広範な臨床試験パイプライン、病院のフォーミュラリー予算を支える支払者カバレッジを背景にリードしています。Lillyの500億米ドル規模の多拠点拡張に象徴される国内製造投資の継続が供給の安定を強化し、同地域を優先的な発売市場に位置付けています。それでも、シスプラチンなどの補完薬剤の慢性的な不足がゲムシタビンを代替のバックボーンとして注目させ、一時的な需要急増と機動的な供給者への商機を生み出しています。

アジア太平洋は、がん罹患率の上昇と各国政府によるAPI自給自足の追求を背景に、2031年までに最も堅調なCAGR 7.82%を達成すると予測されています。インドの三つの原薬専用工場(バルクドラッグパーク)と中国の169エーカーのWuXi STAサイトは、政策に支えられた規模の優位性を示しており、コスト競争力のある輸出に直結しています。また、ICH(医薬品規制調和国際会議)ガイドラインとの地域的な規制調和が品質基準を向上させ、西側バイヤーとアジア生産者の間の信頼格差を縮小し、アジア太平洋産注射剤のANDA承認を加速しています。

欧州は、患者一人あたりの医療費の高さと、2025年4月に承認されたColuviとゲムシタビンーオキサリプラチンの組み合わせなどの革新的な組み合わせの早期採用に支えられ、相当のシェアを維持しています。厳格なファーマコビジランスが平均販売価格を世界平均以上に保ち、米国および中国と比較して処置件数が少ない中でも収益性を維持しています。さらに、EU共同臨床評価(ジョイントクリニカルアセスメント)を通じた協調的な調達がアクセスを拡大しつつも品質認定サプライヤーのマージンを保護し、多国籍企業およびスペシャルティ企業にとって安定した収益の柱を維持しています。

競合状況

競合の強度は中程度です。先発企業は依然として差別化された製剤を保有しており、インドおよび中国のジェネリックメーカーの拡大するプールがバイアルで競合しています。Cheplapharmによる2024年12月のEli LillyからのGemzarの大韓民国以外における世界的権利取得は、大手製薬会社のパイプラインにはもはや合わない成熟した腫瘍学ブランドをスペシャルティ企業が活用するカーブアウトモデルを示しています。このような取引は残余ブランドエクイティを解放する一方、イノベーターが免疫腫瘍学資産への再投資を自由に行えるようにします。

Fresenius Kabiは2024年に11%の売上増加を記録し、注射剤フランチャイズの二桁成長に助けられ、APIから充填仕上げまでの統合能力が価格侵食の中でも収益を守れることを示しています。Pfizerは、ゲムシタビンのすぐに使用できる形式InfugemにおけるファーストムーバーアドバンテージをBを引き続き活用しており、模倣者の参入障壁を高める独自の製剤特許に守られています。一方、新興の中国のCDMO(医薬品受託開発製造機関)は西側バイオテク企業と協力して、リポソームおよびポリマー結合型の変形体に関する共同FDA申請を模索し、3~7年間のデータ独占権の確保を目指しています。

サプライチェーンの強靱性は差別化要因であり続けています。USP(米国薬局方)のメディシン・サプライ・マップはゲムシタビンの脆弱性スコアを低い15%と評価していますが、補完薬剤の連鎖的な不足がその戦略的重要性を高めています。二重ソースのAPIネットワーク、自社の無菌試験ラボ、検証済みのコールドチェーン輸送を有する企業は、競合他社が規制上または物流上の支障に直面した際、病院テンダーを獲得するうえで有利な立場にあります。先進的なプレーヤーはまた、来たるDSCSA(医薬品サプライチェーン安全法)のシリアライゼーションマイルストーンに対応するためのデジタルトレーサビリティソリューションへの投資も進めており、参入障壁効果をさらに強化しています。

塩酸ゲムシタビン業界リーダー

Eli Lilly & Co.

Apotex Inc.

Fressenius Kabi USA

Pfizer Inc. (Hospira Inc.)

Viatris Inc.

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年7月:Genentechは、再発または難治性のびまん性大細胞型B細胞リンパ腫(DLBCL)に対するColuviとゲムシタビンーオキサリプラチンの組み合わせについてFDAから完全回答書(CRL)を受け取りました。同機関は41%の死亡リスク低減にもかかわらず、根拠となるデータの不十分性を指摘しました。

- 2025年4月:欧州委員会がRocheのColuviとゲムシタビンーオキサリプラチンとの組み合わせを、STARGLO試験の陽性結果を受けて、初回治療後のDLBCLに対する最初の二重特異性抗体として承認しました。

- 2025年4月:FDAが、再発または転移性上咽頭がんの一次治療としてペンプリマブ-kcqxとシスプラチン/カルボプラチンおよびゲムシタビンの組み合わせを承認しました。

- 2024年9月:RenovoRxが、局所進行性膵臓がんにおける動脈内ゲムシタビンのTAMP(腫瘍適応マイクロパーフュージョン)送達に対する需要を満たすために、RenovoCathカテーテルの生産を拡大しました。

世界の塩酸ゲムシタビン市場レポートの範囲

市場の範囲に従い、塩酸ゲムシタビンは合成ピリミジンヌクレオシドを有する代謝拮抗抗腫瘍薬です。パクリタキセル、シスプラチン、その他の腫瘍学薬剤との併用が可能です。

塩酸ゲムシタビン市場は、製品タイプ(注射剤、ソリューション)、適応症(乳がん、非小細胞肺がん、膵臓がん、その他)、および地理(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によって分類されます。レポートは上記セグメントの金額(百万米ドル)を提供します。また、レポートは世界の主要地域にわたる17か国の推定市場規模と動向も対象としています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| 注射剤 |

| すぐに使用できる静脈内投与ソリューション |

| 膵臓がん |

| 非小細胞肺がん |

| 乳がん |

| その他 |

| 成人 |

| 高齢者 |

| 小児 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 注射剤 | |

| すぐに使用できる静脈内投与ソリューション | ||

| 適応症別 | 膵臓がん | |

| 非小細胞肺がん | ||

| 乳がん | ||

| その他 | ||

| 患者年齢層別 | 成人 | |

| 高齢者 | ||

| 小児 | ||

| 地理別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

塩酸ゲムシタビン市場の現在の規模と予測される成長はどのくらいですか?

市場は2026年に8億8,544万米ドルと評価され、2031年までに12.2億米ドルに達することが見込まれ、CAGR 6.68%を反映しています。

どの地域が現在の塩酸ゲムシタビン市場シェアをリードしていますか?

北米がグローバルシェアの40.58%を保有し、プレミアム価格設定、堅調な臨床試験、および強力な製造インフラに牽引されています。

どの製剤セグメントが最も急速に拡大していますか?

すぐに使用できる静脈内投与ソリューションは、業務効率と汚染リスクの低減により、CAGR 7.71%で成長すると予測されています。

なぜ小児セグメントが注目されているのですか?

小児腫瘍における新たな臨床エビデンスと規制上のインセンティブが小児向け製剤の開発を促進し、CAGR 7.74%での拡大が予測されています。

免疫療法は塩酸ゲムシタビンの需要にどのような影響を与えていますか?

免疫チェックポイント阻害剤は競合的な圧力を生じさせていますが、コスト上の優位性と相乗的な有効性により、併用レジメンではゲムシタビンを維持することが多く、完全な置き換えは限定的です。

ゲムシタビンのサプライチェーンはどの程度脆弱ですか?

USPは脆弱性スコアを低い15%と評価していますが、補完薬剤の最近の不足により、腫瘍学センターにとってゲムシタビンの安定した調達源の確保が戦略的に重要となっています。

最終更新日: