エソメプラゾール市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 2.13 十億米ドル |

| 市場規模 (2031) | 2.87 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエソメプラゾール市場分析

エソメプラゾール市場規模は2025年に20億1,000万米ドルと評価され、2026年の21億3,000万米ドルから2031年には28億7,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは6.08%です。世界で7億8,395万件に上る胃食道逆流症(GERD)症例の継続的な増加と、持続的な酸分泌抑制に対する治療ニーズから安定した需要が生じています。ボノプラザンなどのカリウムイオン競合型アシッドブロッカー(P-CAB)からの競合圧力が強まっているものの、ブランド認知度の高さ、幅広い臨床ガイドライン、大規模な既存患者基盤が継続的な成長を支えています。北米が40.44%の売上高シェアで首位を占め、アジア太平洋地域は医療インフラの拡充とGERD認知度の向上を背景に最速の7.22% CAGRを記録しています。錠剤が46.77%の売上高シェアで優位を保っていますが、デュアルリリースおよびナノデリバリーの革新により、カプセルが最も強い7.11%の成長を示しています。後発医薬品の参入が拡大し、価格の低下とアクセスの拡大をもたらす一方、P-CAB代替品が従来の治療パラダイムに挑戦しています。

レポートの主要ポイント

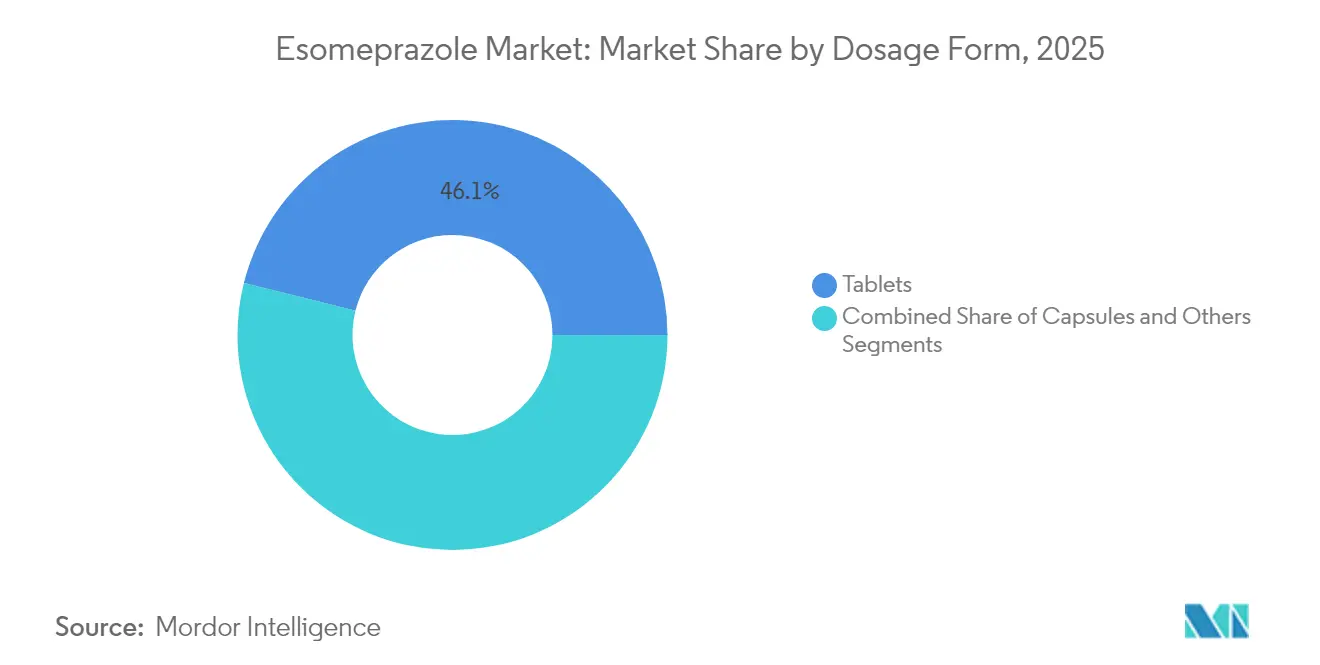

- 剤形別では、錠剤が2025年のエソメプラゾール市場シェアの46.12%を占め、カプセルは2031年まで6.98% CAGRで成長する見込みです。

- 強度別では、20mgが2025年のエソメプラゾール市場規模の64.72%のシェアを保持し、40mg強度は2031年まで6.90% CAGRで拡大する見込みです。

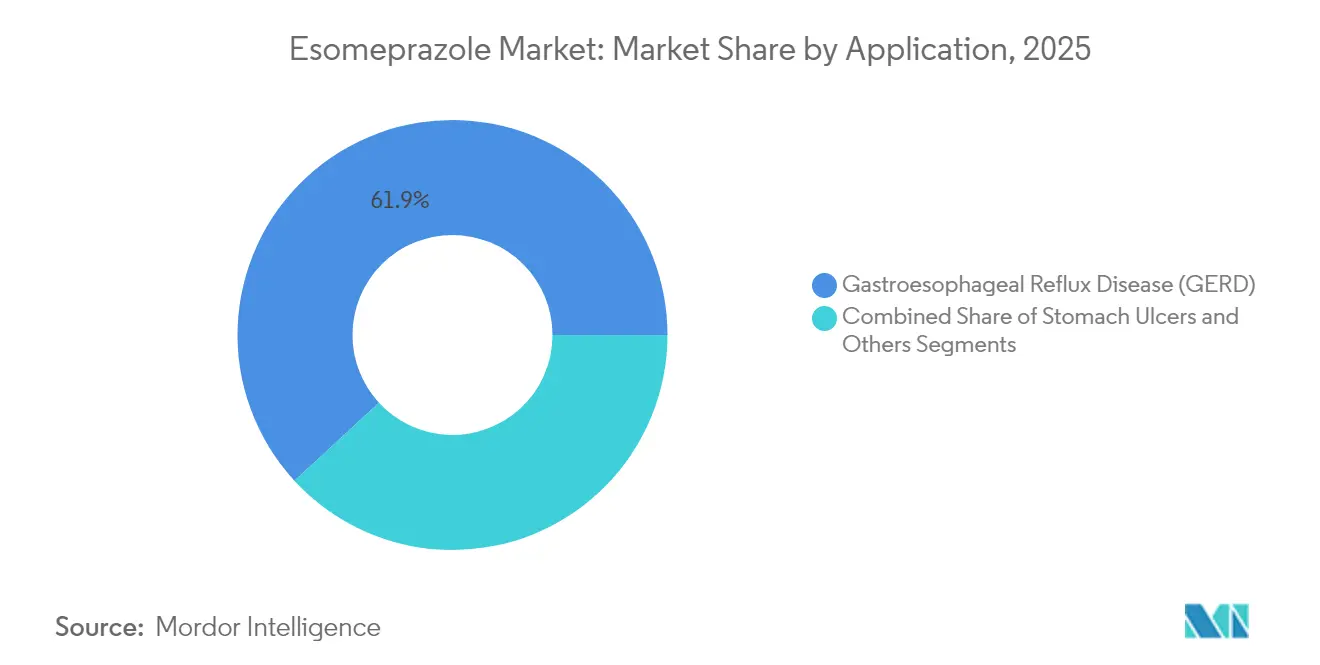

- 適応別では、GERDが2025年のエソメプラゾール市場規模の61.85%を占め、2031年まで6.08% CAGRで成長すると予測されています。

- 流通チャネル別では、病院薬局が2025年の売上高シェアの44.92%を占め、オンライン薬局は2031年まで7.05% CAGRを記録する見込みです。

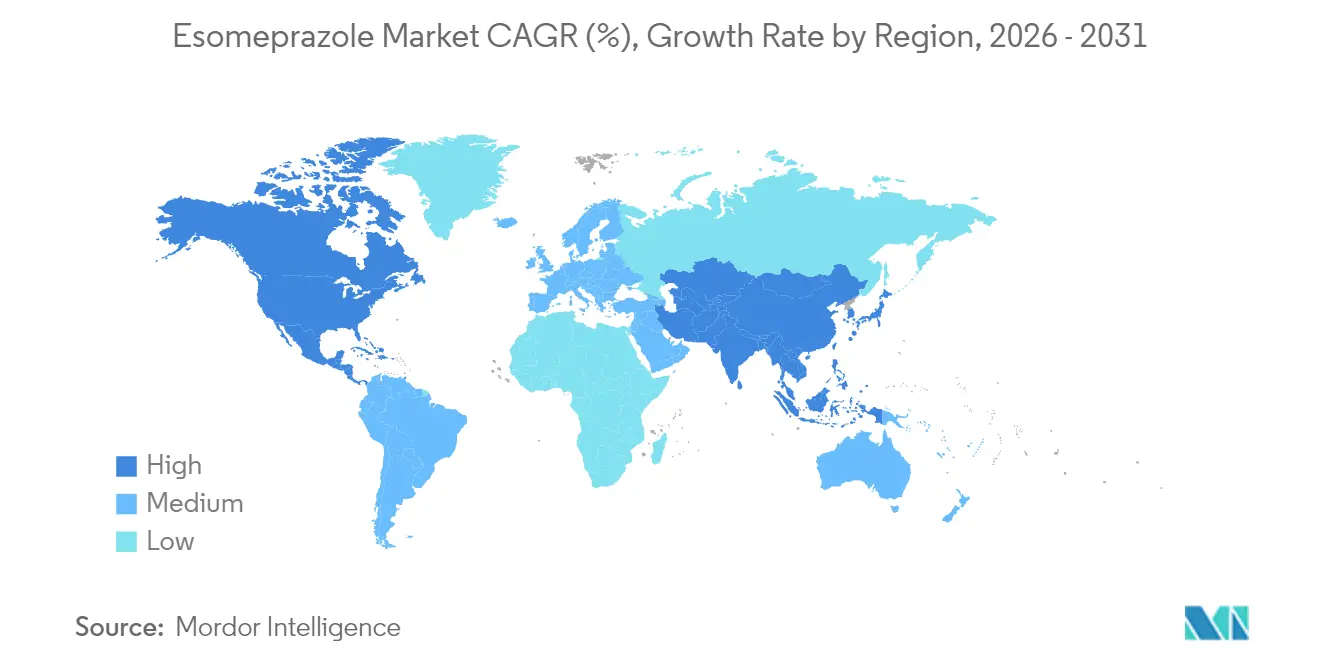

- 地域別では、北米が2025年の売上高シェアの40.12%で首位を占め、アジア太平洋地域は2031年まで7.08% CAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエソメプラゾール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(約)%の影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GERDの有病率の増加 | +1.8% | 北米および欧州で最大の影響、グローバル | 長期(4年以上) |

| 高齢化に関連する胃疾患 | +1.2% | 先進市場に集中、グローバル | 長期(4年以上) |

| 主要市場における処方薬から市販薬への切り替えの勢い | +0.9% | 北米、欧州、アジア太平洋 | 中期(2年~4年) |

| 小児科承認プロトンポンプ阻害薬に対する需要の増加 | +0.7% | 米国および欧州連合での規制に注目、グローバル | 中期(2年~4年) |

| 新興経済国における電子薬局の普及 | +0.6% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 短期(2年以内) |

| ナノおよびデュアルリリース製剤の革新的突破 | +0.5% | 先進市場主導、グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GERDの有病率の増加

世界のGERT発症率の上昇がエソメプラゾール市場需要を牽引しており、この疾患は現在、世界人口の最大5分の1に影響を与えています。米国だけでも直接医療費は年間93億米ドルに上ります。トルコの23%という有病率は西欧経済圏の率を反映しており、アジア太平洋地域ではライフスタイルの変化と内視鏡アクセスの改善により診断件数が増加しています。高齢患者はバレット食道および腺癌のリスクが高まり、より長期の治療が促されています。臨床医は依然として高効力プロトンポンプ阻害薬に頼り続けており、エソメプラゾール市場を堅固な成長基盤に保っています。

高齢化に関連する胃疾患

人口の高齢化は、エソメプラゾール市場の拡大を支える慢性的な酸関連疾患のより深い患者プールを生み出しています。下部食道括約筋圧の低下、唾液分泌の減少、蠕動運動の低下が高齢者の逆流を悪化させ、症状が軽く感じられる場合でも同様です。多剤併用と併存疾患が胃粘膜ストレスを増大させ、医師は長期管理のために実績あるプロトンポンプ阻害薬を好むようになっています。先進市場の支払者は、慢性的な処方使用に対応するよう処方集を調整し、エソメプラゾール市場の見通しを強化しています。

主要市場における処方薬から市販薬への切り替えの勢い

ネキシウム24HRおよび日本のパリエットSが切り替え承認を受けた後も、より広範なセルフケアアクセスが継続しており、規制当局が14日間の低用量レジメンへの信頼を示しています。市販薬としての広範な入手可能性はアドヒアランスを向上させ、製造業者に特許後の収益延長戦略を提供します。小売薬剤師は現在、安全な使用について消費者を指導する中心的な教育的役割を担っています。アジア太平洋および欧州の一部での勢いは、アクセス可能な患者基盤を拡大し、エソメプラゾール市場に安定した底上げをもたらすと見込まれています。

小児科承認プロトンポンプ阻害薬に対する需要の増加

規制当局は、8週間以内に89%の糜爛性食道炎治癒を達成する体重ベースの小児用量プロトコルを承認しています。フレーバー付きグラニュールおよびスプリンクルスタイルのカプセルの開発は、嚥下の課題に対処し、段階的な量の成長を促進します。病院や専門医はこのため小児GERDをより積極的に治療し、エソメプラゾール市場の総潜在患者グループを拡大しています [1]米国食品医薬品局、臨床薬理学審査、

fda.gov。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(約)%の影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 後発医薬品の価格侵食と縮小するマージン | -2.1% | 先進市場で最も深刻、グローバル | 短期(2年以内) |

| 長期的な安全性への懸念 | -0.8% | 米国および欧州連合での規制に注目、グローバル | 中期(2年~4年) |

| P-CAB代替品の急速な普及 | -1.2% | 先進市場主導、グローバル | 中期(2年~4年) |

| API(原薬)サプライチェーンの不安定性 | -0.6% | アジア太平洋調達に集中、グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

後発医薬品の価格侵食と縮小するマージン

主要特許が失効すると、カプセルおよび懸濁剤の承認が相次ぎ、希望小売価格は最大80%下落しました。主要な後発医薬品メーカーはインドおよび中国での低コスト有効成分調達を活用し、価格競争を激化させています。病院の処方集は現在、最も安価な生物学的同等品を優先しており、消費者向け直販プラットフォームがさらにマージンを圧縮し、戦略的焦点をブランドプレミアムではなく数量へと転換させています。

長期的な安全性への懸念

観察研究は、プロトンポンプ阻害薬の長期使用と腎機能障害、骨折、クロストリジウム・ディフィシル感染症を関連付けており、ガイドライン策定機関は定期的な減薬を推奨しています。規制機関は薬剤疫学的要件を強化し、処方医を最低有効用量および短い治療期間に誘導しています。この逆風は、多剤併用プロファイルを持つ高齢者を中心に、エソメプラゾール市場の成長を若干抑制しています [2]Bijaya K. Padhi、経皮的冠動脈インターベンション後のプロトンポンプ阻害薬使用に関連する有害心血管転帰:系統的レビューとメタ分析、

BMC Cardiovascular Disorders、bmccardiovascdisord.biomedcentral.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤形別:カプセルの革新にもかかわらず錠剤が首位

錠剤は2025年のエソメプラゾール市場の46.12%を支配しており、支払者および処方医が最もコスト効率の高い固形経口剤形を好む傾向にあります。デュアルリリースおよびナノデリバリー技術に支えられたカプセルは、より優れた夜間症状管理と患者アドヒアランスにより6.98% CAGRで上回ることが期待されています。錠剤のエソメプラゾール市場規模は着実に拡大する見込みですが、カプセルは2031年までにその差を縮めるでしょう。液体懸濁剤および静脈内製剤は、小児科および入院急性期ケアにおける専門的なニーズを満たしています。

カプセルメーカーは、段階的なpH域で薬物を放出する腸溶性ペレットを採用し、即効性と持続効果を提供することで粘膜治癒率を向上させています。錠剤メーカーはブリスターパックの再設計と大量生産によるコスト効率でシェアを守っています。病院の調達委員会は価格上限と臨床的差別化を比較検討しており、エソメプラゾール市場内での競争緊張を強く保っています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

強度別:20mgの優位性が高用量へとシフト

20mgセグメントは2025年のエソメプラゾール市場シェアの64.72%を占めており、典型的なGERDのガイドライン推奨開始用量として依然として維持されています。高用量の40mg製剤は6.90% CAGRで上昇する見込みであり、難治性症例において用量増加が粘膜治癒を促進するという臨床経験に支えられています。したがって、40mgのエソメプラゾール市場規模は、低用量の対応品よりも速く拡大しています。

10mgサシェは小児体重ベースのレジメンに対応し、エソメプラゾール・ドンペリドンなどの配合製品は消化管運動障害を対象としています。強度の選択は、臨床医が症状の重症度、併存疾患、および夜間のブレークスルーエピソードに合わせて投与量を調整するにつれて、個別化医療のトレンドをますます反映しています。

適応別:GERD適応がコア需要を牽引

GERDは2025年のエソメプラゾール市場規模の61.85%を占め、疾患の慢性的な性質と維持療法への依存を強調しています。ピロリ菌除菌のための抗菌薬との二剤療法に支えられた胃潰瘍は、2031年まで6.94% CAGRが見込まれています。ゾリンジャー・エリソン症候群およびその他の過剰酸分泌状態は高用量レジメンに対するニッチな需要を提供し、エソメプラゾール市場全体の回復力を強化しています。

高リスクGERD症例において早期内視鏡検査を優先するガイドラインの更新は処方更新を支援し、89%の小児治癒率を示すデータが治療基盤を拡大しています。内視鏡的粘膜下層剥離術後の併用使用もエソメプラゾールをさまざまな臨床経路に定着させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:病院薬局がオンラインの混乱に直面

病院薬局は、統合された電子処方箋とバンドル型調達契約により、2025年の売上高シェアの44.92%を維持しました。オンライン薬局を経由するエソメプラゾール市場規模は、デジタルヘルスの普及加速により7.05% CAGRで拡大すると予測されています。小売薬局は市販の20mgパックに引き続き重要ですが、迅速な自宅配達プラットフォームが着実にリフィル量を獲得しています。

機関購入者は取得コストを重視し、後発医薬品の競争の場を生み出しています。オンラインモデルは透明な価格設定とサブスクリプションリフィルで差別化を図り、利便性と節約の両方を求める慢性疾患患者を引き付けています。病院および小売の既存事業者は、エソメプラゾール市場でのシェアを守るためにクリック・アンド・コレクトオプションで対応しています。

地域分析

北米は2025年に40.12%の売上高シェアで首位を占め、GERD啓発プログラム、広範な保険適用、および成熟した後発医薬品流通に支えられています。同地域のエソメプラゾール市場規模は、高齢化人口が酸関連疾患罹患率を高めるため、2031年まで引き続き実質的な規模を維持するでしょう。欧州は、強固な後発医薬品普及と厳格な薬剤疫学が共存するバランスのとれたプロファイルを保ち、数量は高く維持されていますが価格は引き締まっています。

アジア太平洋地域は、生活水準の向上、都市部の食生活の変化、および内視鏡サービスの拡充に牽引され、世界最速の7.08% CAGRを記録すると予測されています。地域メーカーはプロトンポンプ阻害薬とP-CABの両方を投入し、価格競争を促進しながらも治療普及率を向上させています。ラテンアメリカおよび中東の新興地域では、公的保険制度が処方集の適用範囲を拡大するにつれてプロトンポンプ阻害薬の使用が増加していますが、通貨変動と流通の格差が上昇余地を抑制しています。欧州は、確立された製薬製造能力と慢性疾患管理プロトコルを支援する包括的な医療制度を通じ、重要な市場プレゼンスを維持しています。同地域の規制環境は、品質基準を維持しながら後発医薬品競争を促進し、革新性と手頃な価格の間で均衡のとれた市場ダイナミクスを生み出しています。中東・アフリカおよび南米の新興市場は、医療インフラの発展と医薬品アクセスの向上に牽引される成長機会を提供していますが、経済的要因と規制の複雑さにより市場浸透は依然として制限されています。

競合状況

エソメプラゾール市場は中程度の集中度を特徴としています。AstraZenecaはネキシウムのプロモーションによる遺産的なブランドエクイティを保持していますが、そのシェアはTeva、Aurobindo、Sun Pharmaceuticalからの強力な後発医薬品競争によって希薄化されています。病院入札が最低単価を優先するため、プレーヤーはコスト効率、GMP適合性、およびサプライの信頼性で競争しています。

製剤革新は主要な差別化要因です。デュアルリリース、ナノカプセル化、および小児科向け最適化バージョンが臨床医の関心を引き付け、適度なプレミアム価格を実現しています。市場参入者は、ファサム社のボノプラザン承認がより速く強力な薬剤への酸分泌抑制パラダイムの転換を示すP-CABの進出にも対応しなければなりません。

地域化された製造およびOTCブランド構築のための戦略的パートナーシップは、エソメプラゾール市場でのシェア防衛に引き続き中心的な役割を果たしています。

エソメプラゾール業界のリーダー企業

Teva Pharmaceutical Industries Ltd.

Amneal Pharmaceuticals LLC

Viatris Inc.

DAIICHI SANKYO COMPANY, LIMITED

Sun Pharmaceutical Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:カナダ医薬品スケジュール諮問委員会は、280mgを超えるエソメプラゾールの市販薬パックをカナダのスケジュールIIに移行することを勧告しました。

- 2025年5月:米国食品医薬品局は、不純物逸脱を理由に158万4,780個の単回投与エソメプラゾン懸濁剤パックのリコールを発表しました。

- 2025年4月:Aurobindo Pharmaは、10mg徐放性経口懸濁剤について米国食品医薬品局の最終承認を取得しました。

- 2024年6月:Glenmark Specialtyは、米国において20mg徐放性市販薬カプセルを販売するための米国食品医薬品局の許可を取得しました。

世界のエソメプラゾール市場レポートの範囲

レポートの範囲として、エソメプラゾールは消化性潰瘍、ゾリンジャー・エリソン症候群などの消化器疾患の治療に使用されるプロトンポンプ阻害薬の一種です。胃内での産生を減少させることにより酸性度を下げます。エソメプラゾール市場は、剤形(錠剤、カプセル、その他)、適応(胃食道逆流症(GERD)、胃潰瘍、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域全体における17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル百万単位)を提供しています。

| 錠剤 |

| カプセル |

| その他 |

| 20mg |

| 40mg |

| その他 |

| 胃食道逆流症(GERD) |

| 胃潰瘍 |

| その他 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 剤形別 | 錠剤 | |

| カプセル | ||

| その他 | ||

| 強度別 | 20mg | |

| 40mg | ||

| その他 | ||

| 適応別 | 胃食道逆流症(GERD) | |

| 胃潰瘍 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

エソメプラゾールの現在の市場規模はどれくらいですか?

エソメプラゾール市場規模は2026年に21億3,000万米ドルであり、2031年までに28億7,000万米ドルに達すると予測されています。

エソメプラゾールの売上高でリードしている地域はどこですか?

北米は2025年に40.12%のシェアで首位を占めており、GERD診断の普及と保険適用に支えられています。

カプセルが錠剤より速く成長しているのはなぜですか?

カプセルはデュアルリリースおよびナノデリバリー技術を統合しており、より長時間の酸分泌抑制を実現し、2031年まで6.98% CAGRを牽引しています。

後発医薬品競争はどの程度重要ですか?

後発医薬品参入品は現在、先発ブランドより最大80%低い価格で販売されており、病院と保険会社がコスト効率の高い調達を優先するよう促しています。

安全性への懸念は長期使用を制限していますか?

慢性使用により腎臓の問題や骨折などのリスクが高まる可能性があるため、規制当局は定期的な見直しを勧告していますが、適切に管理された場合、治療上の有益性がリスクを上回ることが多いです。

最終更新日: