ナイアシンアミド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.29 十億米ドル |

| 市場規模 (2031) | 1.98 十億米ドル |

| 成長率 (2026 - 2031) | 8.85% CAGR |

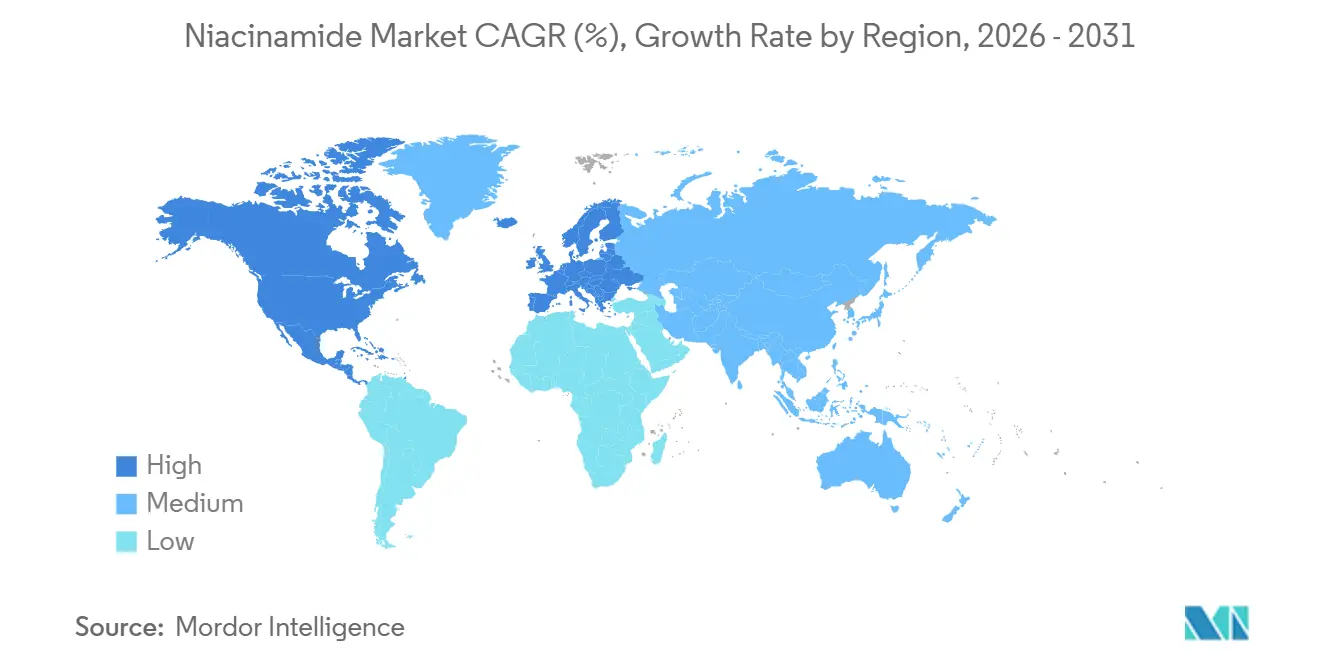

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

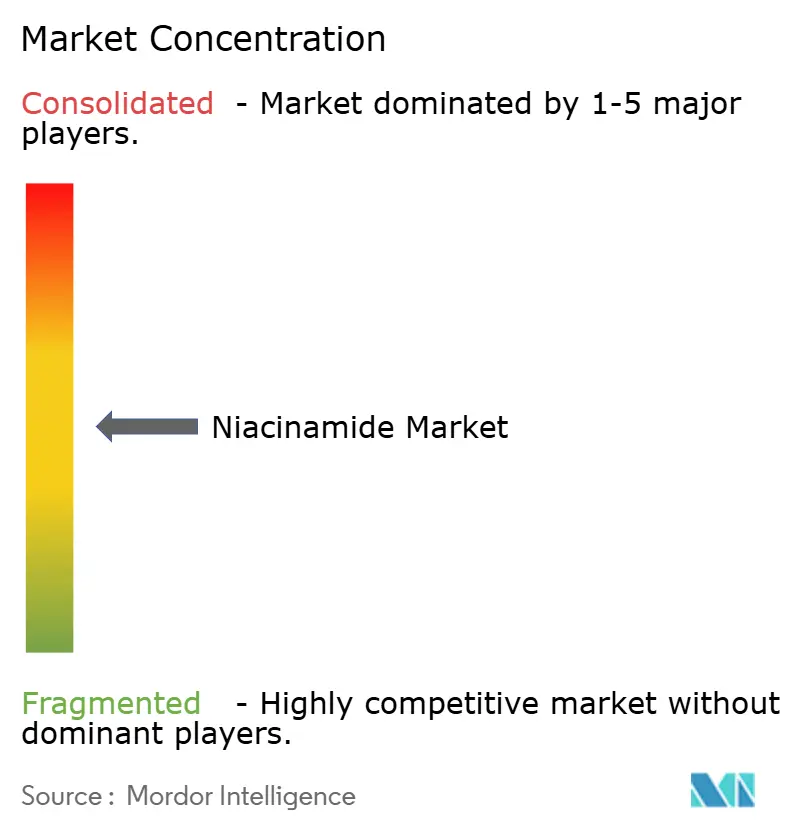

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナイアシンアミド市場分析

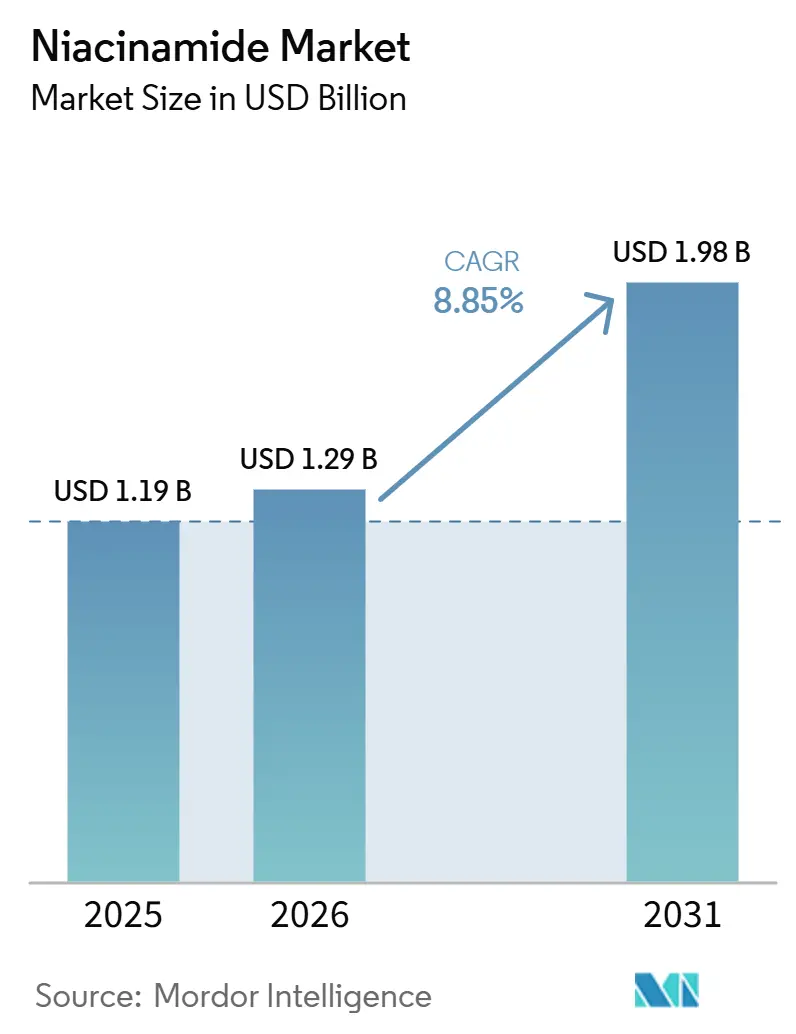

ナイアシンアミド市場規模は、2025年の11.9億米ドルから2026年には12.9億米ドルに成長し、2026年から2031年にかけて8.85%のCAGRで2031年までに19.8億米ドルに達すると予測されています。

ナイアシンアミド市場は、この成分が医薬品、化粧品、食品強化、ニュートラシューティカル、動物栄養の各用途に同時に対応しているため、複数の需要領域にわたって成長しています。この幅広い用途基盤により、ナイアシンアミド市場は特定の下流カテゴリーの変動に対するエクスポージャーが低減されており、認定サプライヤーにとってより安定した調達サイクルを支えています。また、特に純度、残留物管理、および文書化がプレミアムスキンケアや医薬品ポジショニングにおいて重要となる分野では、より高い仕様の素材への需要が高まっています。同時に、欧州のポートフォリオ撤退とアジアの製造規模の拡大がサプライヤー関係を変化させており、バイヤーにとって長期的な調達判断がより重要になっています。ナイアシンアミド市場はまた、プレミアムグレードおよびより適切に文書化されたサプライへの明確な価値シフトを示しており、これはコモディティ数量ティアよりもマージン保護が強固に見られる領域です。

主要レポートのポイント

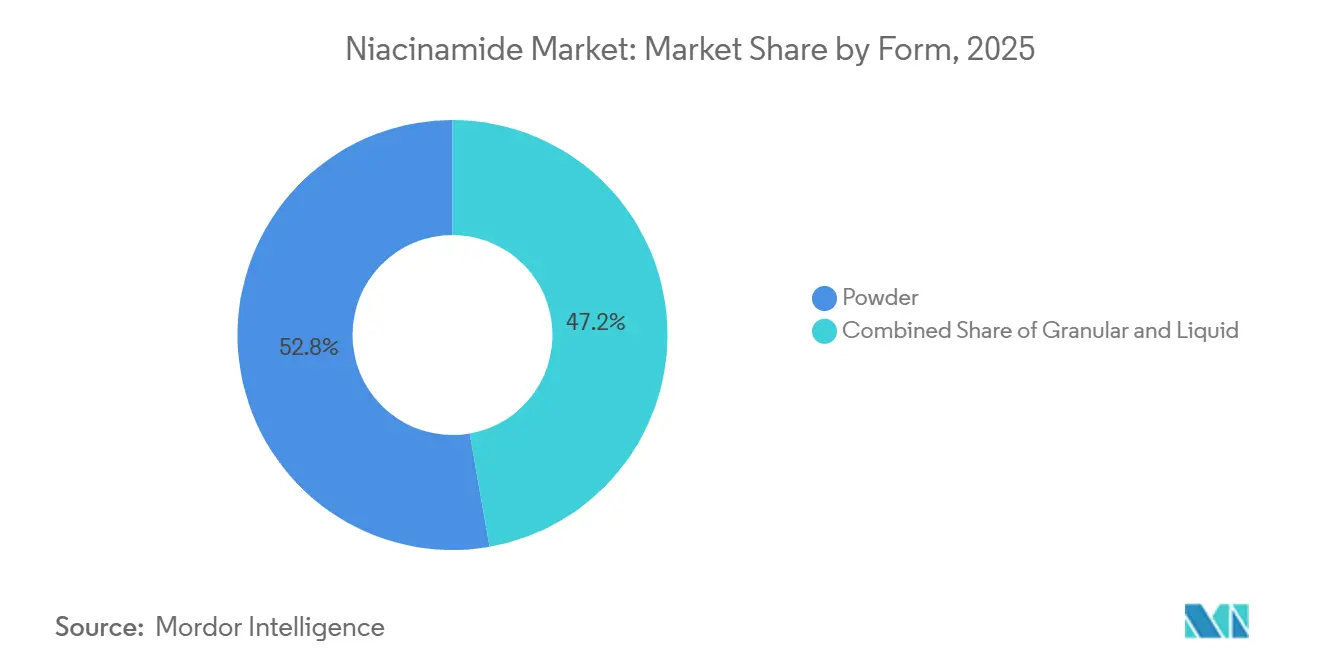

- 形態別では、粉末が2025年のナイアシンアミド市場規模の52.76%のシェアを占め、液体は2031年までに9.77%のCAGRで成長すると予測されています。

- グレード別では、医薬品グレードが2025年の市場価値の38.13%でトップとなり、化粧品グレードは2031年までに10.23%のCAGRで拡大する見込みです。

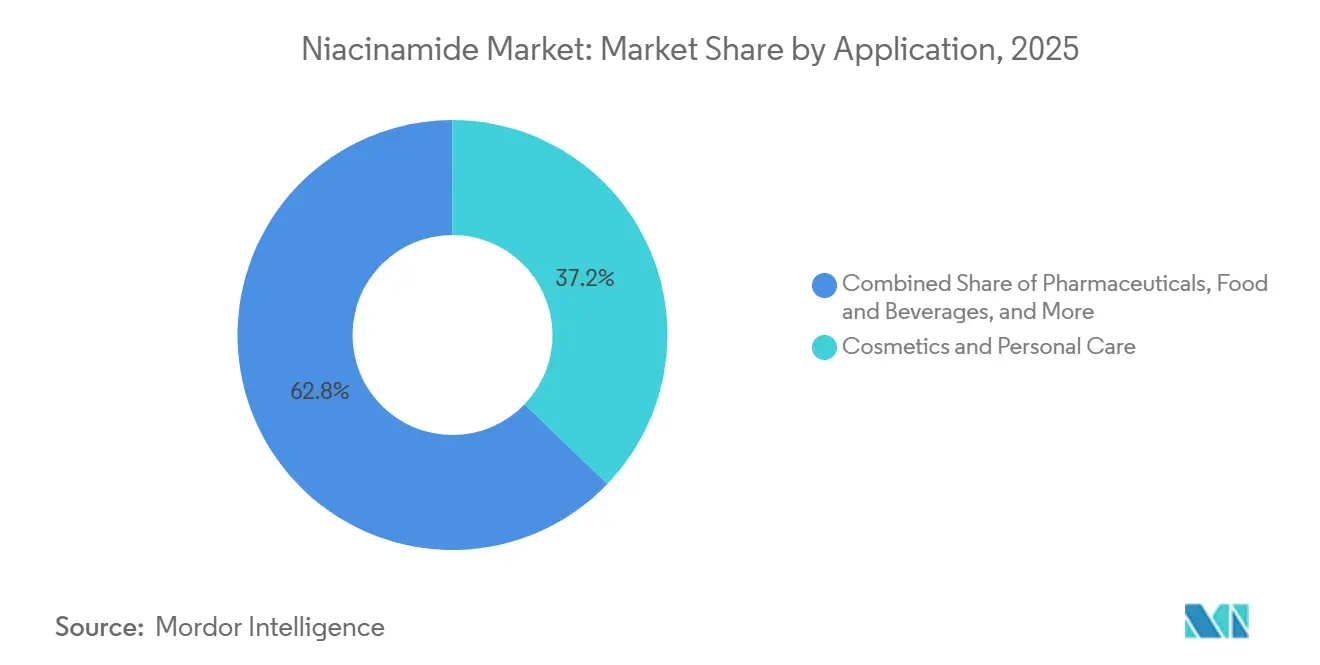

- 用途別では、化粧品・パーソナルケアが2025年の市場価値の37.18%を占め、ヒト栄養は2031年までに9.91%のCAGRで拡大すると予測されています。

- エンドユーザー別では、化粧品メーカーが2025年の市場価値の35.13%を占め、ニュートラシューティカル企業は2031年までに最高のCAGR10.36%を記録する見込みです。

- 地域別では、アジア太平洋が2025年のナイアシンアミド市場シェアの42.15%を占め、北米は2031年までに9.69%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルナイアシンアミド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 皮膚科学に裏付けられたスキンケア採用の拡大 | +2.8% | グローバル、特に北米、欧州連合、北アジアに集中 | 短期(2年以内) |

| 医薬品ポジショニングされたナイアシンアミド使用の成長 | +1.9% | 北米、欧州連合、インド | 中期(2〜4年) |

| 食品強化とニュートラシューティカルラベルの拡大 | +1.6% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| アジア拠点の製造クラスターにおける生産能力拡大 | +1.2% | アジア太平洋コア、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 消費者直接向け成分ストーリーテリングと臨床的主張の検証 | +0.9% | 北米、欧州連合、韓国 | 短期(2年以内) |

| マルチソーシングと地域在庫によるサプライチェーンのリスク分散 | +0.7% | グローバル、インドおよび東南アジアでの早期利益 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

皮膚科学に裏付けられたスキンケア採用の拡大

ナイアシンアミド市場は、この成分がスキンケアにおいて単純なビタミン添加物として扱われなくなったため、皮膚科学的サポートの強化から恩恵を受けています。2025年にDermatology and Therapy誌に掲載されたランダム化試験では、有色人種の皮膚における炎症後色素沈着の予防にナイアシンアミドが有用であることが支持され、より多くの消費者グループにわたる成分の臨床的関連性が広がりました。バリア機能サポート、色素管理、および幅広い患者への関連性の組み合わせにより、ナイアシンアミド市場は他の有効成分が強力なマーケティング注目を受ける中でも処方スペースを維持しています。ナイアシンアミド市場はまた、化粧品における規制上の親しみやすさによっても支えられており、ブランドの処方変更リスクを低減し、サプライヤーの認定をより簡単にしています。ブランドが臨床的に認知された有効成分を中心にラインを構築するにつれ、ナイアシンアミド市場は美容液、保湿剤、日焼け止め、および隣接するパーソナルケアフォーマットでの繰り返し使用から恩恵を受けています。

医薬品ポジショニングされたナイアシンアミド使用の成長

ナイアシンアミド市場はまた、コンプライアンス、純度、およびサプライ保証をより重視するバイヤーが存在する、より医薬品的にポジショニングされた用途における役割によっても支えられています。草案は、従来の欠乏症治療を超えてNAD+関連用途、腫瘍学的サポート設定、および処方皮膚科学への成長を示しており、これによりナイアシンアミド市場内での医薬品グレード素材の価値プロファイルが向上しています。これは、cGMPステータスとバッチ文書化がサプライヤー承認の一部である場合、医薬品需要が大量化粧品や飼料チャネルよりも強い価格規律を支える傾向があるため重要です。ナイアシンアミド市場は、したがって、コモディティ出力と、規制された、または厳密に監督された用途に対応できる高仕様サプライとの間のより明確な分割を見せています。その分割は、下流のバイヤーが一般的な調達から離れると、追跡可能な流通チャネルとより適切に認定されたメーカーの必要性によって強化されます。その結果、ナイアシンアミド市場は医薬品ポジショニングが需要の深さとより防御可能なプレミアムティアの両方を支える市場となっています。

食品強化とニュートラシューティカルラベルの拡大

ナイアシンアミド市場は、食品強化プログラムと、ビタミンB3をより広範なウェルネス主張の中に位置付けるサプリメントラベルの拡大から、さらなる支援を得ています。欧州連合の食品強化フレームワークは引き続き重要であり、規則(EC)第1925/2006号と、ニコチンアミドリボシドクロリドを追加した2023年の更新は、食品用途においてナイアシンカテゴリーが縮小するのではなく拡大していることを示しています。[1]欧州委員会、「食品へのビタミンおよびミネラルの添加に関する規則(EC)第1925/2006号」、EUR-Lex、eur-lex.europa.eu これはナイアシンアミド市場を支えます。なぜなら、確立されたナイアシンアミド需要は、新しいナイアシン形態に置き換えられるのではなく、それらと並行して成長できるからです。草案における最も速いエンドユーザー成長はニュートラシューティカル企業から来ており、これは基本的な栄養からより標的を絞ったエネルギー、皮膚、および代謝健康のナラティブへと移行しているサプリメントチャネルと一致しています。ナイアシンアミド市場はまた、公衆衛生栄養ニーズとプレミアム消費者サプリメント需要が同時に高まる場合にも恩恵を受けます。なぜなら、これら二つの需要ストリームは異なる経済的トリガーに反応するからです。これにより、ナイアシンアミド市場は裁量的な美容支出のみに依存する成分よりもバランスが取れています。

アジア拠点の製造クラスターにおける生産能力拡大

ナイアシンアミド市場は引き続きアジア拠点の製造クラスターによって形成されており、これらは地域全体のコスト構造、グレードの可用性、およびサプライヤー交渉に影響を与えています。草案は、生産能力の拡大が単に生産量を増やすだけでなく、大規模なコモディティサプライと、より優れた認証とプロセス管理を持つプレミアムグレード素材との間のより明確な分割を生み出していることを示しています。これは、ナイアシンアミド市場がすべての生産能力を等しく評価するわけではなく、医薬品やプレミアム化粧品用途のバイヤーが飼料や基本栄養のバイヤーと互換性がないため重要です。アジアの製造規模は、特に大量生産と輸出能力がグローバル貿易フローの中心であるナイアシンアミド市場の多くにおいてコストフロアを設定し続けています。同時に、最低コストティア以外の新たな認定生産能力は、バイヤーがcGMPサポート、残留物管理、およびより信頼性の高い文書化を必要とする場合に、より良いマージンを獲得できます。これは、ナイアシンアミド市場がトン数だけでなく、グレードと認定レベルによってより層状化されていることを意味します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コモディティグレードプロデューサーからの価格圧力 | -0.7% | グローバル、特にアジア太平洋およびラテンアメリカで顕著 | 短期(2年以内) |

| 処方安定性とpH適合性の制約 | -0.4% | 北米、欧州連合(プレミアム製品市場) | 中期(2〜4年) |

| 化粧品およびサプリメント主張における規制の断片化 | -0.5% | グローバル、欧州連合およびASEANで最も複雑 | 中期(2〜4年) |

| 代替バリア修復有効成分による代替リスク | -0.3% | 北米、欧州連合、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コモディティグレードプロデューサーからの価格圧力

ナイアシンアミド市場は、サプライがコモディティグレードの生産に集中し、プロデューサーが主に価格で競争する場合に圧力に直面しています。草案は、これが飼料および標準的な化粧品サプライで最も顕著であり、マージン保護が弱く、需要の落ち込みがナイアシンアミド市場全体で価格圧力を急速に再開させる可能性があることを明確にしています。これはまた、中規模プロデューサーが非常に大規模な中国サプライヤーやより差別化されたプレミアムグレードメーカーのいずれよりも困難な立場に置かれる理由でもあります。この圧力の主要なシグナルは、dsm-firmenichが2026年2月に動物栄養・健康事業(ビタミンを含む)をCVC Capital Partnersに企業価値22億ユーロで売却することに合意したことであり、これは欧州大手企業の間で低マージンのビタミンエクスポージャーへの意欲が低下していることを示しています。[2]dsm-firmenich、「dsm-firmenichが動物栄養・健康事業をCVC Capital Partnersに売却することに合意」、dsm-firmenichプレスリリース、our-company.dsm-firmenich.com したがって、ナイアシンアミド市場には、より広い需要が堅調に見える場合でも価格回復が脆弱なままとなりうる明確なコモディティセグメントが存在します。その圧力により、調達チームは規模、コスト安定性、および低価値セグメントにおけるサプライヤー集中のリスクに注目し続けています。

処方安定性とpH適合性の制約

ナイアシンアミド市場はまた、この成分がプレミアムスキンケアシステムにおけるすべての人気有効成分と同様に容易に組み合わせられるわけではないという技術的制約にも直面しています。草案における主な問題はpH感受性であり、ナイアシンアミドは強酸性環境でニコチン酸に変換され、プレミアム製品ポジショニングと調和させることが難しいフラッシング懸念を生じさせる可能性があります。2026年にJournal of Pharmaceutical Innovation誌に掲載された研究では、レチノールとナイアシンアミドのリポソーム共送達が安定性、浸透性、および抗老化・美白効果を改善することが示されました。それでも、通常の処方上の制限を克服するためには高度な送達設計がしばしば必要であることも強調されました。2026年のJournal of Drug Targeting誌における追加研究では、将来の柔軟性を改善する可能性のあるよりグリーンなニオソームベースの送達経路が示唆されましたが、その経路は近い将来の大衆市場への救済よりも将来のプラットフォーム開発に関連性が高いです。実際には、ナイアシンアミド市場は、ブランドが共処方の複雑さをうまく管理するための研究開発予算を持っていない場合、一部の速度を失う可能性があります。これにより、ナイアシンアミド市場の一部は、より高い開発コストを吸収できる大規模または技術的に有能なブランドに傾いたままとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:粉末が数量を支え、液体がプレミアム成長を獲得

粉末は2025年の市場価値の52.76%を占め、医薬品、ニュートラシューティカル、および食品加工全体にわたる確立された製造ルーティンに適合するため、ナイアシンアミド市場のコア数量フォーマットとなっています。その地位は、長い保存期間、容易なブレンド、および大規模で使用されるタブレット圧縮やスプレードライカプセル化システムとの適合性によって支えられています。顆粒形態は二次的なフォーマットにとどまり、大量混合において粉塵のない取り扱いが有用な飼料用途においてより関連性が高いままでした。液体形態は現在の数量面では小さいですが、ナイアシンアミド市場がより精密な化粧品および注射用途に向かうにつれ、2031年までに9.77%のCAGRで成長すると予測されています。その成長プファイルは、ナイアシンアミド市場における価値拡大が常に支配的なフォーマットから来るわけではなく、より専門的な処方ニーズを解決するフォーマットから来ることが多いことを示しています。

液体形態は、美容液や溶液ベースの製品が多くの粉末システムが提供するよりも一貫した溶解と厳密な濃度管理を必要とするため、重要性を増しています。これは特に、ブランドがよりクリーンな処方と最小限の賦形剤設計を追求する場合に関連性が高く、直接的な液体配合が処理ステップを削減し、バッチの不一致の可能性を低下させることができます。Journal of Pharmaceutical Innovation誌における2026年のリポソーム送達研究もまた、より優れたキャリア設計が浸透性と成分安定性を改善できるため、高度な皮膚科学的使用のための液相システムの長期的な魅力を支持しています。顆粒素材は、プレミアム処方性能よりも取り扱い効率が重要な場合に引き続き有用であるべきですが、ナイアシンアミド市場が価値を創出している場所の中心ではありません。その意味で、ナイアシンアミド市場は粉末をアンカーフォーマットとして維持しながら、液体がより高い成長レーンを獲得することを可能にする可能性が高いです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

グレード別:医薬品グレードが基盤を保持し、化粧品グレードが価値を向上

医薬品グレードは2025年の市場価値の38.13%を占め、最大のグレードポジションを持ち、ナイアシンアミド市場の重要な数量フロアを確立しました。その役割は、確立された治療的使用と、NAD+関連用途に関連する新たな研究関心の両方によって支えられており、基本的な欠乏症治療を超えた需要の維持に役立っています。このセグメントはまた、cGMPコンプライアンスと文書化が実際の参入障壁を生み出すという事実からも恩恵を受けており、認定サプライはコモディティ出力ほど容易に置き換えられません。飼料グレードは依然として相当量のトン数を吸収しましたが、価格の最低端に位置し、ナイアシンアミド市場全体の価値保護への貢献は少なかったです。これにより、医薬品グレードは現在の規模だけでなく、ナイアシンアミド市場内でより安定した価格ポジションを維持するためにも重要です。

化粧品グレードは最も急成長しているグレードであり、2031年までに10.23%のCAGRで拡大すると予測されており、プレミアム価値シフトの多くが発生している場所を示しています。このセグメントのバイヤーは、数量だけでなく、残留物管理、純度証明書、原産地主張、および監査対応文書化により重きを置いています。その選好は、ナイアシンアミド市場が大量成分需要だけでなく、ブランドレベルの差別化に対応できるサプライヤーをますます評価しているため重要です。草案はまた、バイオシンセティック原産地認証と持続可能性記録に対するより強い需要を指摘しており、これはプレミアム化粧品サプライが全体的な数量が小さい場合でも通常の素材を上回ることができる理由を説明するのに役立ちます。したがって、ナイアシンアミド市場はグレードによってますます二層化されており、医薬品サプライが基盤を保持し、化粧品グレードが価値においてより強い上昇を生み出しています。

用途別:化粧品・パーソナルケアがリードし、ヒト栄養が速度を増す

化粧品・パーソナルケアは2025年のナイアシンアミド市場規模の37.18%を占め、最大の用途となり、ナイアシンアミドが主流のスキンケアルーティンにいかに確固として組み込まれているかを確認しました。このセグメントは美容液、保湿剤、および日焼け止めを中心としており、ナイアシンアミドの親しみやすさと広い耐容性プロファイルが繰り返しの処方使用を支えています。2025年にApplied Sciences誌に掲載された実世界研究では、ナイアシンアミド含有製剤が比較製品よりも顔の斑点や色素沈着領域をより効果的に減少させたことが報告され、ブランドに目に見えるパフォーマンス主張のための商業的サポートを提供しています。2025年にPubMedにインデックスされたレビューもまた、ナイアシンアミドを多機能な皮膚健康・若返り剤として説明し、バリア修復、色素沈着、および老化関連の議論にわたる広範な関連性を強化しています。これにより、ブランド需要、臨床メッセージング、および消費者認知が互いに強化し続けるため、化粧品はナイアシンアミド市場の中心に留まっています。

ヒト栄養は2031年までに9.91%のCAGRで成長すると予測されており、ナイアシンアミド市場で最も急成長している用途として際立っています。草案は、その成長をビタミンB3の基本的な栄養素からエネルギー代謝、NAD+サポート、および代謝ウェルネスに関連する機能性成分へのより広範な再ポジショニングと結びつけています。医薬品は心血管および欠乏症関連の用途に支えられて着実に拡大し続けるべきであり、動物栄養は数量において重要であるが価値面では弱いままです。食品・飲料は中間的な位置にあり、強化プログラムがサポートを提供しますが、スキンケアやニュートラシューティカルと同じプレミアムナラティブを生み出しません。全体として、ナイアシンアミド市場は、用途の成長が科学に基づく消費者メッセージングと規制上の親しみやすさが共存できるカテゴリーに向かっていることを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:化粧品メーカーがシェアを保持し、ニュートラシューティカル企業が加速

化粧品メーカーは2025年のナイアシンアミド市場シェアの35.13%を占め、草案において最大のエンドユーザーグループとなり、スキンケア主導の需要の強さを確認しました。ナイアシンアミド市場がトレーサビリティ、不純物プロファイル、およびサプライヤー監査対応性により重きを置くようになったため、彼らの購買パターンはより選択的になっています。そのシフトは、一般的な調達の魅力を低下させ、より強力なプロセス管理を持つ認定プロデューサーの価値を高めるため重要です。製薬会社と食品・飲料会社は安定した需要アンカーであり続け、動物飼料プロデューサーは大量に購入し続けますが、マージン品質への貢献は少ないです。これは、ナイアシンアミド市場が最大のバイヤーだけでなく、その仕様がサプライヤー投資を形成するバイヤーによって主導されていないことを意味します。

ニュートラシューティカル企業は2031年までに10.36%のCAGRで成長すると予測されており、ナイアシンアミド市場で最も急成長しているエンドユーザーグループとなっています。その勢いは、より高い価格ポイントを持つことができるサプリメント、ウェルネスポジショニング、およびビューティーフロムウィズイン製品ナラティブの間の重複の拡大を反映しています。草案はまた、プレミアムダイエタリーおよび乳幼児栄養要件が粒子径、重金属管理、およびアレルゲン関連文書化に関する期待を高めていることを示しています。これにより、複数の規制された、または仕様主導のチャネルに同時に対応できるサプライヤーを優遇する形で参入障壁が高まります。したがって、ナイアシンアミド産業は、最良の成長ポケットが一つの孤立した顧客グループ内に留まるのではなく、エンドユースをまたいでいるため、マルチ認証サプライモデルに向かっています。ナイアシンアミド市場にとって、これは単一チャネルのコモディティ規模よりも柔軟なプレミアムサプライをより価値あるものにします。

地域分析

アジア太平洋は2025年のナイアシンアミド市場規模の42.15%を占め、ナイアシンアミド市場において最大の地域ブロックとしての地位を維持しました。そのリードは、化粧品、栄養、および医薬品用途にわたる広範な下流消費と生産の深さの組み合わせから来ています。この地域はまた、コモディティ数量からより認定されたプレミアム出力まで多岐にわたるサプライベースから恩恵を受けており、ナイアシンアミド市場の複数のティアに同時に対応することができます。中国は草案においてリーディング生産ハブおよびコスト競争力のあるサプライの主要な供給源として説明されているため、この構造の中心に留まっています。韓国と日本は、皮膚科学関連およびプレステージスキンケアチャネルで使用される高純度素材への需要を集中させることで異なる役割を加えています。

その組み合わせにより、アジア太平洋はナイアシンアミド市場において製造規模とプレミアム需要形成の両方を支えるという二重の優位性を持っています。北米は最も急成長している地域であり、2031年までに9.69%のCAGRで拡大すると予測されており、臨床スキンケア、サプリメント、および医薬品コンパウンディング需要における強い勢いを反映しています。米国の規制環境は、米国食品医薬品局の2026年ヒューマンフーズプログラム優先事項に関連する実施活動が文書化とコンプライアンス品質への注目を高めているため、サプライヤー選定においてより重要になっています。米国食品医薬品局による21 CFR 184.1535に基づくナイアシンアミドの認定もまた、食品関連用途における確立された役割を支持しています。[3]米国食品医薬品局、「21 CFR 184.1535、ナイアシンアミド」、連邦規則電子コード、ecfr.io ナイアシンアミド市場にとって、北米はより強い規制とプレミアムポジショニングがより速い価値成長を支える最も明確な環境の一つを提供しています。

欧州は、安定した規制フレームワークと規律あるサプリメントおよび化粧品チャネルをナイアシンアミド市場にもたらすため、引き続き重要です。欧州連合規制に基づく地域の食品強化構造と、ナイアシン形態に関する2023年の更新は、このカテゴリーが成熟して静的であるのではなく、積極的に管理されていることを示しています。ドイツ連邦リスク評価研究所はまた、食品サプリメントにおけるニコチンアミドの1日最大摂取量として160mgを提案しており、これはサプリメントチャネルにおける処方規律に影響を与えています。

競合環境

ナイアシンアミド市場はプレミアムグレードにおいて中程度の集中度を示し、コモディティティアではより激しい競争が見られ、一様な競争環境ではなく分割された競争構造を生み出しています。Zhejiang NHU、Hubei Guangji Pharmaceutical、Shandong Hongdaなどの大規模な中国プロデューサーは、飼料および標準的な化粧品素材においてコストで強く競争しています。同時に、インドおよび欧州関連のサプライヤーは、コンプライアンスと純度ポジショニングを通じてより高い仕様セグメントを守っています。これは、プレミアムバイヤーが価格と同様に証明書とトレーサビリティを重視することが多いため、ナイアシンアミド市場が規模だけを評価するわけではないことを意味します。また、コモディティ出力が過剰供給と価格リセットへのエクスポージャーが大きいため、マージン圧力が均等に分散されていないことも意味します。したがって、現在のナイアシンアミド市場構造は、どちらの領域でも信頼性を失うことなく、数量効率と仕様主導の差別化の間を移動できるプロデューサーを優遇しています。

最も明確な戦略的動きの一つは、dsm-firmenichが2026年2月に動物栄養・健康事業をCVC Capital Partnersに売却することに合意し、低マージンのビタミンエクスポージャーからより鋭い焦点を離すことを示したことです。もう一つの動きはBASFから来ており、2025年9月に食品・健康パフォーマンス成分事業の売却を完了し、コモディティ栄養エクスポージャーから離れる同様の選好を示しました。BASFはまた、2026年6月にBota BiosciencesとともにSkinNexus Collag3nを発売し、広範なビタミン数量競争よりもプレミアムで科学主導のパーソナルケア有効成分へのより強い焦点を示しました。これらの動きは、下流バイヤーのサプライヤーオプションを変え、アジアのcGMP対応プロデューサーがナイアシンアミド市場でのポジションを強化するためのより多くの余地を残すため重要です。したがって、ナイアシンアミド市場は、コモディティ圧力が依然として深刻である一方で、プレミアムサプライにおける競争スペースが開きつつあります。

もう一つの重要な特徴は、ナイアシンアミド市場の一部において、品質差別化が基本的な合成規模よりも持続可能な優位性になりつつあることです。草案は、残留ニコチン酸管理、天然由来ポジショニン、および持続可能性文書化を、化粧品グレードサプライにおいてプレミアムを正当化できる基準として強調しています。これが、ナイアシンアミド市場がブランドオーナーや医薬品顧客に対して技術的属性を明確な商業的保証に変換できる企業をますます評価する理由です。低コストの大量サプライと高仕様のプレミアムサプライの間に留まるプロデューサーは、両端から圧迫されるため最大の圧力に直面しています。ナイアシンアミド産業はまた、新興の中国およびインドのサプライヤーがコスト競争力からより高度な規制および化粧品チャネルへと拡張できるかどうかを注視しています。その移行が展開するにつれ、ナイアシンアミド市場は競争力を維持する可能性が高いです。それでも、最も強いポジションは、コンプライアンスの深さ、プロセスの一貫性、および顧客固有の認定サポートを組み合わせるサプライヤーに属するでしょう。

ナイアシンアミド産業リーダー

BASF SE

dsm-firmenich AG

Hubei Guangji Pharmaceutical Co., Ltd.

Lonza Group AG

Zhejiang NHU Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:BASFとBota Biosciencesは、パーソナルケア市場向けに100%ヒト同一の組換えコラーゲンIIIフラグメントであるSkinNexus Collag3nを共同発売し、2026年4月のin-cosmetics Globalでデビューしました。これは、BASFの売却後の戦略として、人工知能開発の化粧品有効成分においてプレミアムで競争するという方向性を示しており、化粧品有効成分分野のナイアシンアミドサプライヤーが自社の差別化軌跡を評価するための競争ベンチマークとなっています。

- 2026年2月:dsm-firmenichは、ビタミン、カロテノイドおよびアロマ成分部門を含む動物栄養・健康(ANH)事業をCVC Capital Partnersに企業価値約22億ユーロ(約24億米ドル)で売却することに合意しました。この取引は規制当局の承認を条件として2026年末までに完了する見込みです。

- 2025年9月:BASFとLouis Dreyfus Companyは、BASFの食品・健康パフォーマンス成分事業の取引を完了し、BASFのコモディティビタミンおよび栄養成分分野からの完全撤退を示し、パーソナルケア戦略を高価値・科学差別化有効成分に集中させました。

グローバルナイアシンアミド市場レポートの範囲

ナイアシンアミド市場は、ナイアシンアミド(ニコチンアミド)のグローバルな生産、流通、および商業化を含み、これは医薬品、化粧品、食品、栄養、および動物飼料用途にわたって有効成分として広く使用されているビタミンB3の水溶性形態です。ナイアシンアミドは、細胞代謝、皮膚バリア機能、抗炎症活性、およびビタミンB3補給のサポートにおける役割で評価されています。市場は、機能性スキンケア製品への需要の増加、栄養補助食品や強化食品での使用の拡大、医薬品用途の拡大、および予防的健康とウェルネスへの意識の高まりによって推進されています。

ナイアシンアミド市場は、形態、グレード、用途、エンドユーザー、および地域によってセグメント化されています。形態別では、粉末、顆粒、および液体にさらに分類されます。グレード別では、医薬品グレード、飼料グレード、食品グレード、および化粧品グレードにセグメント化されます。用途別では、化粧品・パーソナルケア、医薬品、食品・飲料、ヒト栄養、および動物栄養にセグメント化されます。エンドユーザー別では、製薬会社、化粧品メーカー、食品・飲料会社、ニュートラシューティカル企業、および動物飼料プロデューサーにセグメント化されます。地域セグメントは、北米、欧州、アジア太平洋、中東・アフリカ、および南米にさらに分類されます。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| 粉末 |

| 顆粒 |

| 液体 |

| 医薬品グレード |

| 飼料グレード |

| 食品グレード |

| 化粧品グレード |

| 化粧品・パーソナルケア | スキンケア製品 |

| ヘアケア製品 | |

| 医薬品 | ビタミン欠乏症治療 |

| 心血管サポート | |

| 食品・飲料 | |

| ヒト栄養 | |

| 動物栄養 |

| 製薬会社 |

| 化粧品メーカー |

| 食品・飲料会社 |

| ニュートラシューティカル企業 |

| 動物飼料プロデューサー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 形態別 | 粉末 | |

| 顆粒 | ||

| 液体 | ||

| グレード別 | 医薬品グレード | |

| 飼料グレード | ||

| 食品グレード | ||

| 化粧品グレード | ||

| 用途別 | 化粧品・パーソナルケア | スキンケア製品 |

| ヘアケア製品 | ||

| 医薬品 | ビタミン欠乏症治療 | |

| 心血管サポート | ||

| 食品・飲料 | ||

| ヒト栄養 | ||

| 動物栄養 | ||

| エンドユーザー別 | 製薬会社 | |

| 化粧品メーカー | ||

| 食品・飲料会社 | ||

| ニュートラシューティカル企業 | ||

| 動物飼料プロデューサー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

世界のナイアシンアミドの現在の規模見通しは?

ナイアシンアミド市場は2025年に11.9億米ドル、2026年に12.9億米ドルであり、8.85%のCAGRで2031年までに19.8億米ドルに達すると予測されています。

どの用途分野が今日のナイアシンアミド需要をリードしていますか?

化粧品・パーソナルケアが2025年の市場価値の37.18%でリードしており、美容液、保湿剤、日焼け止め、および色素管理製品での強い使用によって支えられています。

2031年までに最も急成長しているグレードはどれですか?

化粧品グレードは10.23%のCAGRで最も急成長しているグレードであり、プレミアム純度、残留物管理、および文書化された調達に対するより強い需要を反映しています。

なぜアジア太平洋が主要な地域ブロックなのですか?

アジア太平洋は、化粧品、栄養、および医薬品用途にわたる強い国内需要と大規模生産を組み合わせているため、グローバル価値の42.15%を占めています。

北米で最も急速な成長を促進しているものは何ですか?

北米は、臨床スキンケア需要、サプリメントの拡大、およびより厳格な文書化要件がプレミアムサプライヤー選定を強化しているため、9.69%のCAGRで成長しています。

最も強い将来の機会を提供するエンドユーザーグループはどれですか?

ニュートラシューティカル企業は10.36%のCAGRで最高の成長を示しており、ナイアシンアミドがエネルギー代謝、NAD+サポート、およびウェルネス重視のサプリメントを中心にますますポジショニングされているためです。

最終更新日: