トリプトレリン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.91 十億米ドル |

| 市場規模 (2031) | 2.47 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

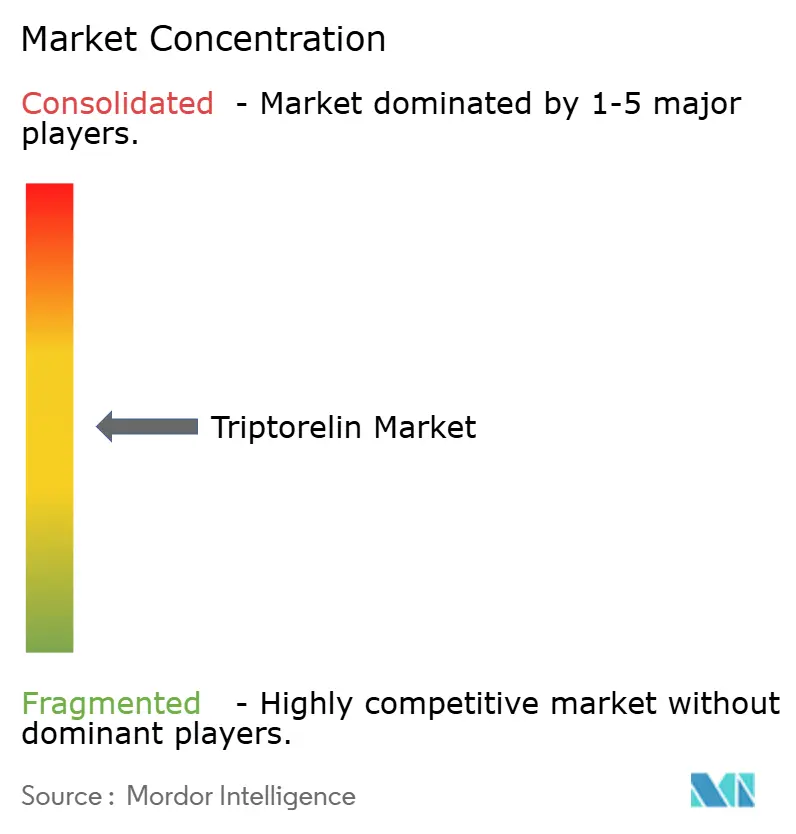

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトリプトレリン市場分析

トリプトレリン市場規模は2025年に18.3 ビリオン 米ドル、2026年に19.1 ビリオン 米ドルと予測され、2031年までに24.7 ビリオン 米ドルに達し、2026年から2031年にかけてCAGR 5.25%で成長する見込みです。

トリプトレリン市場は、前立腺癌、子宮内膜症、中枢性思春期早発症、妊孕性温存、および特定の内分泌ケア領域を含む複数の治療経路に同時に対応しており、これにより需要の基盤は他の多くの専門注射製品よりも広くなっています[1]米国泌尿器科学会、「進行性前立腺癌:AUA/SUOガイドライン(2026年)」、米国泌尿器科学会、auanet.org。トリプトレリン市場はまた、注射回数の削減が治療継続性を向上させ、病院ベースのケアや長期療法においてより実用的となることから、長時間作用型デポ製剤の恩恵も受けています。トリプトレリン市場の需要は、ホルモン感受性疾患の負担、特に高齢化集団における前立腺癌および生殖年齢の女性における子宮内膜症と密接に結びついており、中枢性思春期早発症における小児への使用が第二の成長層を加えています。トリプトレリン市場に対する主な構造的圧力は、前立腺癌における経口GnRHアンタゴニスト、特に心血管リスクが主要な処方上の懸念となる場面から生じていますが、この分子は単一の需要プールではなく複数の臨床領域にわたって確立された使用実績を持つため、依然として持続的な役割を担っています。

レポートの主要ポイント

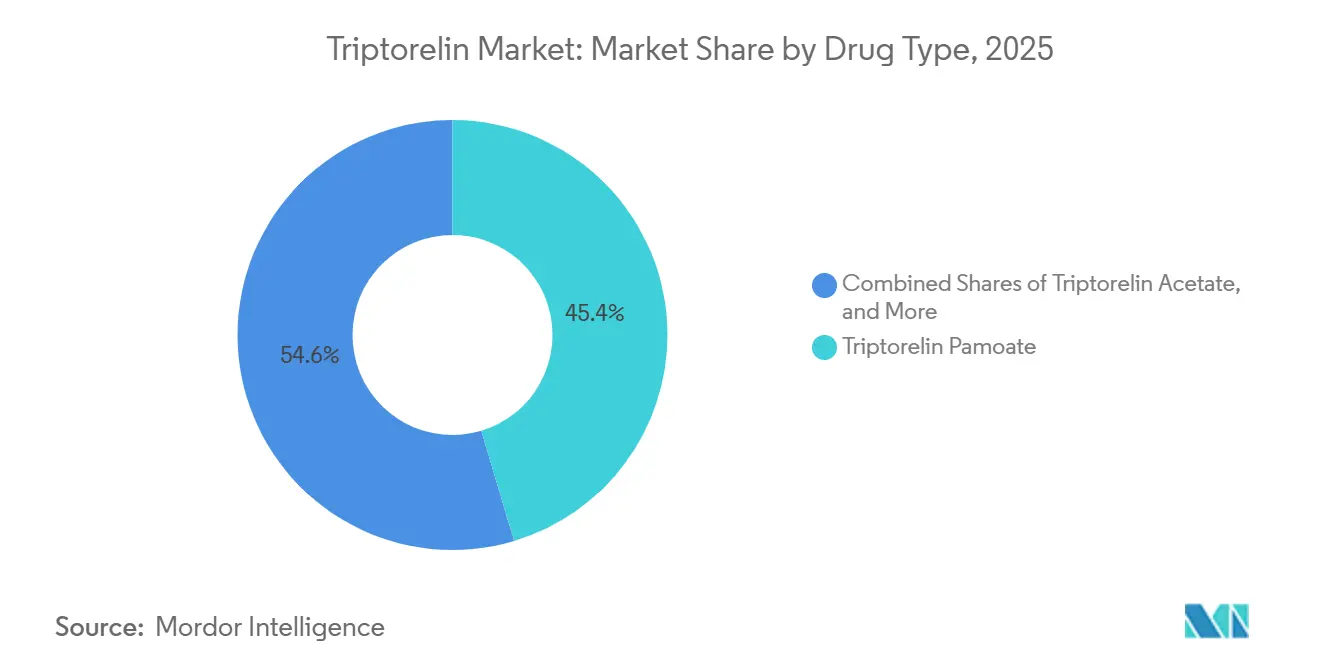

- 薬剤タイプ別では、トリプトレリンパモ酸塩が2025年のトリプトレリン市場シェアの45.35%を占め、トリプトレリンエンボン酸塩は2031年までに最高のCAGR 6.34%を記録する見込みです。

- 投与経路別では、筋肉内投与が2025年の売上の82.23%を占め、皮下投与は2031年までにCAGR 5.68%で最も速く成長すると予測されています。

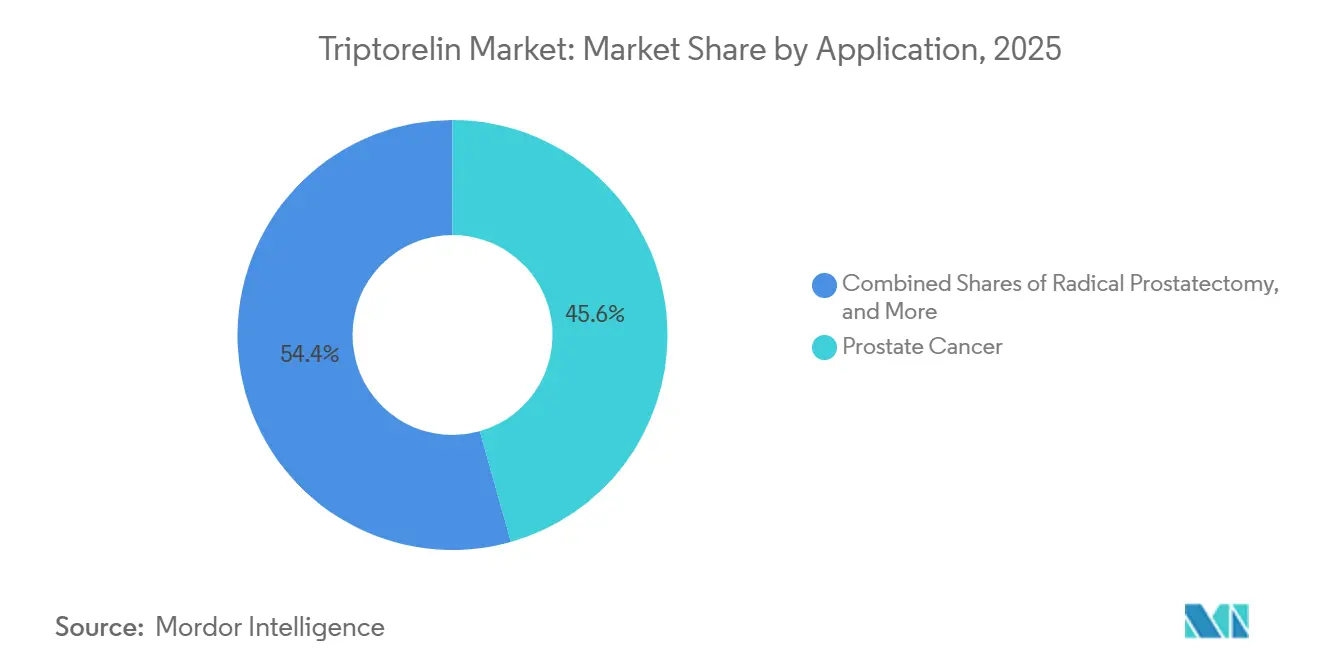

- 適応症別では、前立腺癌が2025年のトリプトレリン市場規模の45.62%のシェアを占め、子宮内膜症は2031年までにCAGR 6.23%で拡大する見込みです。

- 流通チャネル別では、病院薬局が2025年の売上の55.47%を占め、オンライン薬局は2031年までにCAGR 6.55%で成長する見込みです。

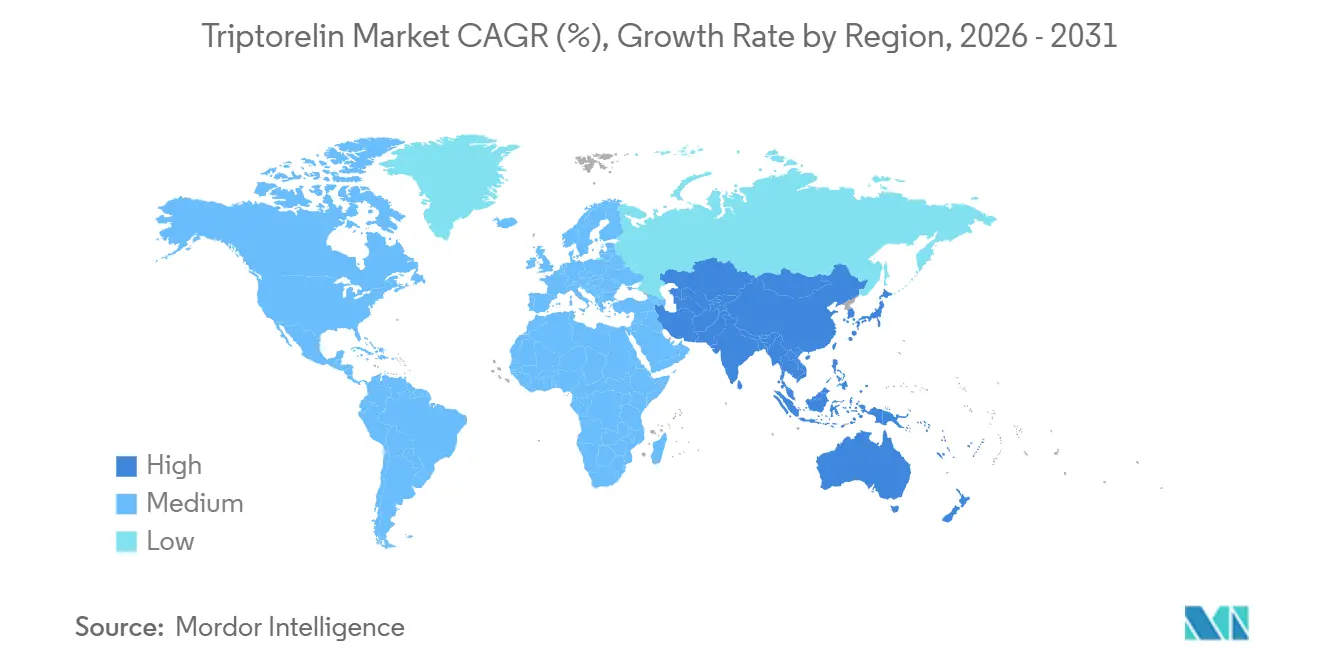

- 地域別では、北米が2025年の世界売上の40.36%を占め、アジア太平洋地域はCAGR 6.39%で最も速く成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のトリプトレリン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 前立腺癌および子宮内膜症の負担増大 | +1.2% | 世界規模、需要は北米、欧州、東アジアに集中 | 長期(4年以上) |

| 中枢性思春期早発症管理における使用拡大 | +0.8% | アジア太平洋中核、北米、欧州 | 中期(2~4年) |

| 長時間作用型デポ製剤へのシフト | +0.7% | 世界規模、西欧および日本での早期施設導入 | 中期(2~4年) |

| 妊孕性および性別適合的使用事例の拡大 | +0.5% | 北米および欧州 | 短期(2年以内) |

| 新適応症における臨床試験活動の台頭 | +0.4% | 世界規模、中国および欧州での早期進展 | 長期(4年以上) |

| 高コンプライアンス注射療法に対する病院調達の優先 | +0.6% | 北米、欧州、アジア太平洋中核 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

前立腺癌および子宮内膜症の負担増大

世界の前立腺癌罹患数は2021年に132万件に達し、同疾患負担研究は2040年までに240万件に達すると予測しており、トリプトレリン市場にとって大規模かつ拡大する治療基盤が視野に入っています。米国だけでも2026年に333,830件の新規前立腺癌診断と36,320件の死亡が見込まれており、現行の治療ガイダンスは転移性ホルモン感受性疾患における一次去勢選択肢としてLHRHアゴニストを引き続き支持しています。子宮内膜症は第二の主要需要プールを形成しており、世界保健機関[2]世界保健機関、「子宮内膜症」、世界保健機関、who.intは生殖年齢の女性1億9,000万人が世界的に罹患していると推定しており、2026年のレビューでは長期にわたる無作為化エビデンスにおいてGnRHアゴニストが疼痛管理における最も強力なホルモン選択肢の一つであることが確認されました。トリプトレリン市場は、両疾患が大規模な活動的患者集団を有しており、子宮内膜症の治療プールは持続的な診断遅延により依然として普及が不十分であることから、持続的な需要を担っています。

中枢性思春期早発症管理における使用拡大

2024年10月に中国12施設で実施された第3相試験では、中枢性思春期早発症の小児に対してトリプトレリンパモ酸塩22.5 mgデポ単回投与後6ヶ月時点で黄体形成ホルモンの100%抑制が示されました[3]Zhe Sun et al.、「中枢性思春期早発症を有する中国人小児におけるトリプトレリン6ヶ月製剤の有効性と安全性に関する第3相、非盲検、単群試験」、Advances in Therapy、ドメイン springer.com。同試験では参加者の98.5%で思春期の退行または安定化が報告され、グレード3以上の有害事象は認められなかったことから、トリプトレリン市場にとって将来の大規模需要拠点における小児の有効性と安全性の強力な参照データが得られました。2026年4月には、GenSci006の母集団薬物動態研究がトリプトレリン酢酸塩マイクロスフェアの小児外挿フレームワークを前進させ、アジア太平洋地域における新製剤承認に重要な意義をもたらしました。これらの知見は、短間隔の小児使用から長間隔の選択肢への広範な移行を支持するものであり、数年にわたる治療コースの継続性を向上させることができます。

長時間作用型デポ製剤へのシフト

2025年の進行性前立腺癌における実世界研究では、6ヶ月長時間作用型トリプトレリンを投与された患者の98.3%がテストステロン抑制1.7 nmol/L未満を達成し、延長間隔での疾患管理に対する信頼性を支持しました。同研究では92%が12ヶ月を通じて製剤を継続し、短間隔から切り替えた患者の85.2%が注射頻度の削減を主な理由として挙げており、利便性がトリプトレリン市場において直接的な商業的重みを持つようになっていることが示されました。スイスでは、Debiopharm[4]Debiopharm、「DebiopharmのPamorelinがスイスで皮下投与の承認を取得し、前立腺癌患者の治療柔軟性を向上」、Debiopharm、debiopharm.comが2025年にPamorelin LA 3.75 mgおよび11.25 mgの皮下投与承認を取得し、同社はテストステロン抑制が同等に維持されながら、対象患者において疼痛および血腫リスクが低減したと述べました。

妊孕性および性別適合的使用事例の拡大

2026年に発表された米国生殖医学会委員会意見は、ホルモン感受性乳癌に対する細胞毒性化学療法中の妊孕性温存選択肢として、トリプトレリンを用いた卵巣抑制を検証済みの方法として認定しました。これはトリプトレリン市場にとって重要であり、腫瘍学と生殖医学を結びつける使用事例を正式化し、前立腺癌および婦人科疼痛治療を超えた臨床基盤を拡大するものです。2025年にトランスジェンダーの女児を対象としたトリプトレリンとエストラジオール療法に関するデータでは、2.5年間にわたるインヒビンBの漸進的抑制が示され、性別適合ケアにおける思春期抑制薬としての継続使用を支持しています。2025年のNature Reviews Endocrinologyのレビューでも、トリプトレリンを含むGnRHアナログが世界の若者における性別適合ホルモン療法開始プロトコルの中心的存在であることが確認されました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペプチド合成および無菌注射製造の高コスト | -0.7% | 世界規模、新興市場で最も強く影響 | 長期(4年以上) |

| 主要市場における規制および適応症拡大の複雑性 | -0.5% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 後発品および地域競合からの製剤切り替えリスク | -0.6% | 北米および欧州 | 中期(2~4年) |

| 注射ベース投与およびコールドチェーン管理に伴うアドヒアランス上の摩擦 | -0.4% | 世界規模、アジア太平洋、中東、アフリカでの関連性が高い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ペプチド合成および無菌注射製造の高コスト

トリプトレリンはデカペプチドアナログであり、その製造は高価な保護アミノ酸、高品質精製、無菌充填仕上げ能力、およびコールドチェーン管理に依存しており、トリプトレリン市場全体でコストが高止まりしています。これらの要件は小規模プレイヤーにとって参入障壁を形成しますが、技術的に要求の高い注射カテゴリーにおいて低価格の後発品や地域製品と競合しようとする企業にとってはマージン拡大も制限します。サプライチェーンの脆弱性も顕在化しており、NHSスコットランドは2025年3月にGonapeptyl Depot 3.75 mgに関する医薬品供給アラートを発令し、混乱は2026年1月まで継続しました。無菌デポ製品の一つで供給問題が発生すると、同一分子が前立腺癌、子宮内膜症、中枢性思春期早発症に使用されているため、複数の治療領域に同時に影響を及ぼす可能性があります。トリプトレリン市場は、製造コストだけでなく、複数の臨床用途にわたって同時に信頼性の高い供給を維持するという基本的なコスト上の制約に直面しています。

主要市場における規制および適応症拡大の複雑性

規制上の拡大は依然として困難であり、当局が海外の有効性データをローカルラベル拡大に十分なものとして常に受け入れるわけではないためです。インドでは、中央薬品標準管理機構がDr. Reddy's Laboratoriesに対してトリプトレリン3.75 mgの子宮内膜症適応症について専用の第III相試験の実施を求め、高成長治療領域における大手後発品参加者の拡大が遅延しました。同規制当局はまた、トリプトレリン22.5 mgの小児適応拡大に先立ちインド人集団特有のデータを要求し、トリプトレリン市場における新適応の承認経路に時間とコストを加えています。FDA、欧州医薬品庁、NMPA、CDSCOにわたる要件の相違により、各延長間隔または新塩形態が異なるデータ要件に直面する可能性があるため、複数地域での上市が困難になっています。これにより商業化が遅れ、より強力な規制リソースを持つ企業が有利となり、トリプトレリン市場は製剤開発をスピードだけで評価しないことを意味しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:エンボン酸塩製剤が規制上の勢いを獲得

トリプトレリンパモ酸塩は2025年に45.35%のシェアを占め、トリプトレリンエンボン酸塩は2031年までにCAGR 6.34%で成長すると予測されており、トリプトレリン市場における塩形態間の競争の現状を示しています。パモ酸塩は、前立腺癌、中枢性思春期早発症、その他のホルモン抑制領域で使用されるブランド製品ラインにわたって広範な臨床的親しみやすさとサポートをすでに持っているため、最大のフォーマットであり続けています。処方医や調達チームがデポ製剤を病院プロトコルに組み込んだ後は、そのフォーマットを継続する傾向があるため、この既存基盤は重要です。エンボン酸塩は、2025年のスイスにおける皮下投与Pamorelin LAの承認と、進行性または転移性前立腺癌に対する6ヶ月Decapeptylエンボン酸塩製剤の欧州分散型手続きの完了を受けて新たな注目を集めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:筋肉内投与の優位性が持続し、皮下投与が施設での地位を確立

筋肉内投与は2025年の売上の82.23%を占めており、トリプトレリン市場が腫瘍学および内分泌ケアにおける確立されたデポ注射の実践にいかに強固に依存しているかを示しています。筋肉内経路は、より深いデポ投与が高齢の前立腺癌患者集団において製剤量と予測可能な放出を支持し、専門施設で一般的に治療されることから、長年にわたってこのリードを築いてきました。皮下投与は最も成長の速い経路であり、この経路のトリプトレリン市場規模は2031年までにCAGR 5.68%で拡大すると予測されています。2025年のスイスにおける皮下投与Pamorelin LAの承認は、Debiopharmがテストステロン抑制が同等に維持されながら疼痛および血腫リスクが低減したと報告したことから、この経路に主要な施設的参照点を与えました。

適応症別:前立腺癌が売上を支え、子宮内膜症がより強い成長をもたらす

前立腺癌は2025年のトリプトレリン市場規模の45.62%のシェアを占め、大差で最大の適応症となりました。アンドロゲン除去療法が依然として中核的な治療の柱であり、2026年のAUAおよびSUOガイドラインが転移性ホルモン感受性疾患における標準的な去勢選択肢としてLHRHアゴニストを引き続き支持していることから、このセグメントは優位性を維持しています。世界の罹患数が依然として増加しており、長期予測では2040年までに240万件の前立腺癌症例が見込まれることから、疾患負担もこの地位を支えています。子宮内膜症は2031年までにCAGR 6.23%で最も成長の速い適応症であり、未治療まは治療が遅れた患者集団が依然として全罹患患者集団を大きく下回っていること、およびGnRHアゴニストによる疼痛管理に対する強力なエビデンスに支えられています。大規模な腫瘍学基盤と成長する婦人科基盤の共存により、トリプトレリン市場は単一用途製品よりも優れた需要バランスを持っています。

流通チャネル別:病院薬局が中核的な供給拠点として維持

病院薬局は2025年の売上の55.47%を占めており、トリプトレリン市場が管理されたコールドチェーン管理、専門的な再構成、および監督下での注射投与にいかに強く結びついているかを反映しています。このチャネルは、腫瘍学および小児内分泌治療が薬剤管理基準と文書化がすでに整備されている病院連携システム内で開始されることが多いため、優位性を維持しています。施設調達もまた、一つのトリプトレリンデポの混乱が複数の患者グループに同時に影響を及ぼす可能性があるため、一貫した供給実績を持つサプライヤーを優先します。病院チャネルは、調剤量だけでなく、処方集への信頼とワークフローへの親しみやすさを通じても価値を獲得しています。オンライン薬局は2031年までにCAGR 6.55%で最も成長の速いチャネルであり、トリプトレリン市場がよりデジタル的に調整された専門流通を取り込み始めていることを示しています。

地域分析

北米は2025年の世界売上の40.36%を占め、トリプトレリン市場において最大の地域貢献者となりました。米国が現行のガイドライン参照の下で2026年に333,830件の新規診断が見込まれる高い前立腺癌負担を引き続き担っているため、この地域は優位性を維持しています。北米のトリプトレリン市場はまた、長時間作用型デポ療法を日常的に取り込むことができる確立された償還構造と専門腫瘍学ネットワークの恩恵も受けています。米国はTrelstarやTriptodurなどの製品を通じて主要なブランド基盤であり続けており、成熟した処方環境は後発品代替圧力が最も活発な場の一つでもあります。欧州は、根強いブランドデポ使用と高度に規制された承認・調達環境を有することから、臨床的に重要な地域であり続けています。

アジア太平洋地域は最も成長の速い地域であり、同地域のトリプトレリン市場規模は2031年までにCAGR 6.39%で拡大すると予測されています。2024年の第3相中枢性思春期早発症試験が中国人小児における6ヶ月パモ酸塩製剤での黄体形成ホルモン100%抑制を支持したことから、中国は際立っており、より広範な小児使用の根拠を強化しています。日本、インド、オーストラリア、韓国も、最大の医療システムのいくつかにわたって専門内分泌および腫瘍学の治療能力が拡大していることから、地域の成長プロファイルに貢献しています。トリプトレリン市場は、小児および腫瘍学のドライバーが独立してではなく連携して機能しているアジア太平洋地域において、最も強い将来の地域的勢いを持っています。

競合環境

トリプトレリン市場は、厳密に閉鎖された構造ではなく、中程度の集約を示しています。IpsenとDebiopharmはカテゴリーのブランド側の中心的存在であり続けており、Ferring、Verity、Azurityも確立されたデポ製品と処方フランチャイズを通じて目立つポジションを保持しています。同時に、確立された市場における後発品メーカーの存在が、競合分野が高度に集中することを防いでいます。これは、トリプトレリン市場が発見科学だけでなく、製剤性能、供給信頼性、および病院治療経路に組み込まれ続ける能力によって形成されているため重要です。これら3つの強みをすべて維持できる企業は、価格競争が激化しても自社のシェアを守る最良のポジションにあります。

経口GnRHアンタゴニストが前立腺癌においてより関連性を高めているため、長期的な圧力は依然として存在しています。ASCO GU 2026で発表された実世界の心血管所見では、アンドロゲン除去療法を受けている男性においてアンタゴニストで主要有害心臓イベント率が数値的に低いことが示されており、高リスク患者への処方に影響を与える可能性があります。

トリプトレリン業界リーダー

Ipsen S.A.

Debiopharm Group

Ferring Pharmaceuticals

Arbor Pharmaceuticals, LLC

Teva Pharmaceutical Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:GeneScience Pharmaceuticals Co., Ltd.(GenSci)のGenSci006(CPP治療を対象とした3.75 mgトリプトレリン酢酸塩マイクロスフェア製剤)の母集団薬物動態研究がClinical Pharmacokineticsに掲載され、アジア太平洋市場での規制承認を求める新規トリプトレリン製剤の小児外挿方法論が前進しました。

- 2025年9月:Debiopharmは、スイスメディックがスイスにおける前立腺癌に対するPamorelin LA 3.75 mgおよび11.25 mg(トリプトレリンエンボン酸塩)の皮下投与を承認したと発表しました。これはこれらの製剤に対するSC経路の初の規制承認です。

世界のトリプトレリン市場レポートの範囲

市場の範囲として、トリプトレリンは体内のホルモン産生を調節するために使用されるゴナドトロピン放出ホルモン(GnRH)アゴニストです。前立腺癌、子宮内膜症、子宮筋腫、中枢性思春期早発症などのホルモン依存性疾患の治療、および生殖補助医療において広く処方されています。トリプトレリンは、製剤および治療適応症に応じて、筋肉内(IM)または皮下(SC)注射により医療監督下で投与されます。

トリプトレリン市場レポートは、トリプトレリンパモ酸塩、トリプトレリン酢酸塩、トリプトレリンエンボン酸塩を含む薬剤タイプ別に市場をセグメント化しています。投与経路に基づき、市場は筋肉内(IM)および皮下(SC)製剤に分類されています。適応症別では、市場は前立腺癌、根治的前立腺摘除術、子宮内膜症、唾液腺癌、中枢性思春期早発症、子宮筋腫、妊孕性抑制および生殖補助プロトコル、その他(ホルモン感受性乳癌およびその他のホルモン依存性疾患を含む)をカバーしています。さらに、市場は流通チャネル別に病院薬局、小売薬局、オンライン薬局、その他(専門薬局および政府調達チャネルを含む)にセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されています。

| トリプトレリンパモ酸塩 |

| トリプトレリン酢酸塩 |

| トリプトレリンエンボン酸塩 |

| 筋肉内(IM) |

| 皮下(SC) |

| 前立腺癌 |

| 根治的前立腺摘除術 |

| 子宮内膜症 |

| 唾液腺癌 |

| 中枢性思春期早発症 |

| 子宮筋腫 |

| 妊孕性抑制および生殖補助プロトコル |

| その他(唾液腺癌、ホルモン感受性乳癌) |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| その他(専門薬局、政府調達チャネル) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤タイプ別 | トリプトレリンパモ酸塩 | |

| トリプトレリン酢酸塩 | ||

| トリプトレリンエンボン酸塩 | ||

| 投与経路別 | 筋肉内(IM) | |

| 皮下(SC) | ||

| 適応症別 | 前立腺癌 | |

| 根治的前立腺摘除術 | ||

| 子宮内膜症 | ||

| 唾液腺癌 | ||

| 中枢性思春期早発症 | ||

| 子宮筋腫 | ||

| 妊孕性抑制および生殖補助プロトコル | ||

| その他(唾液腺癌、ホルモン感受性乳癌) | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| その他(専門薬局、政府調達チャネル) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年のトリプトレリンの見通しは?

トリプトレリン市場は2026年の19.1 ビリオン 米ドルから2031年までに24.7 ビリオン 米ドルに達し、2026年から2031年にかけてCAGR 5.25%で拡大すると予測されています。

トリプトレリン売上に最も多くの収益をもたらす治療領域はどれですか?

前立腺癌は最大の適応症であり続けており、2025年の売上の45.62%を占め、臨床ガイドラインにおけるアンドロゲン除去療法への継続的な依存に支えられています。

子宮内膜症の使用においてより速い成長を促進しているものは何ですか?

子宮内膜症は2031年までにCAGR 6.23%で成長すると予測されており、診断・治療済み患者集団が依然として全罹患患者集団を大きく下回っており、GnRHアゴニストが疼痛管理において強力に支持されているためです。

長時間作用型トリプトレリン製剤が注目を集めているのはなぜですか?

実世界データは6ヶ月治療での強力なテストステロン抑制と高い継続性を示しており、注射回数の削減が患者と医療提供者の利便性を向上させています。

2031年までにトリプトレリンにとって最も強い成長可能性を提供する地域はどこですか?

アジア太平洋地域は2031年までにCAGR 6.39%で最も成長の速い地域であり、前立腺癌罹患数の増加と中枢性思春期早発症における小児機会の拡大に支えられています。

トリプトレリンサプライヤー間の競争はどの程度集中していますか?

ブランドリーダーが依然として重要である一方、後発品および複数の地域サプライヤーがカテゴリーが少数グループによって厳密に管理されることを防いでいるため、競争は中程度です。

最終更新日: