植物由来医薬品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

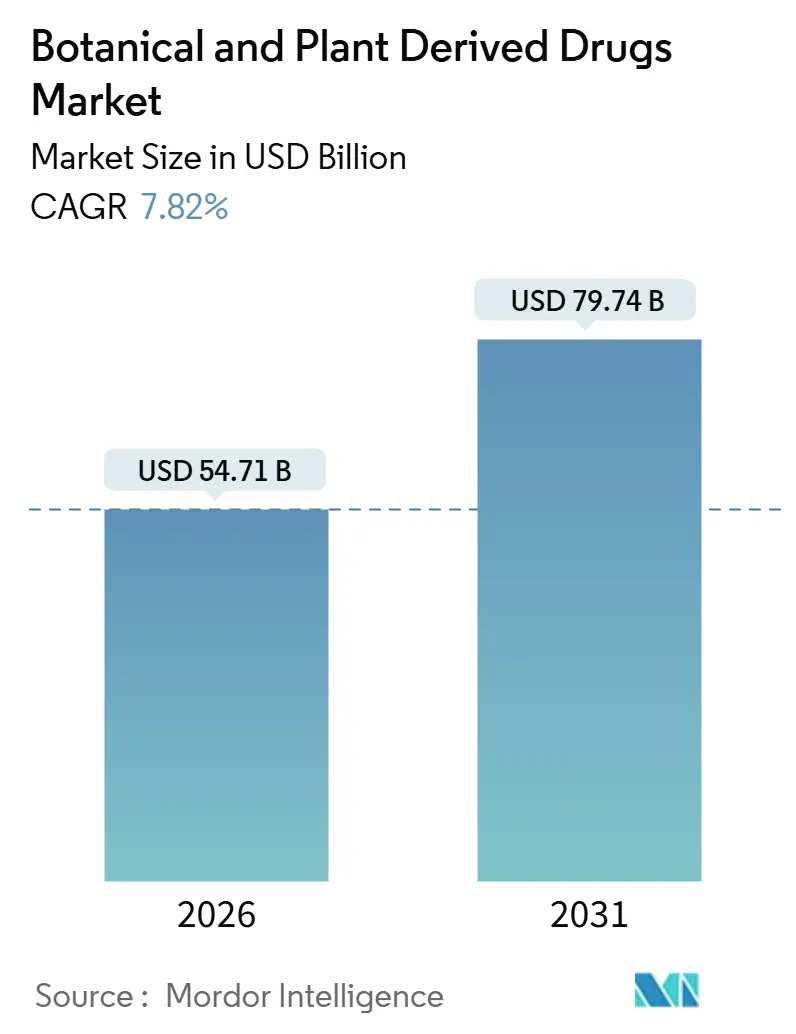

| 市場規模 (2026) | 54.71 十億米ドル |

| 市場規模 (2031) | 79.74 十億米ドル |

| 成長率 (2026 - 2031) | 7.82% CAGR |

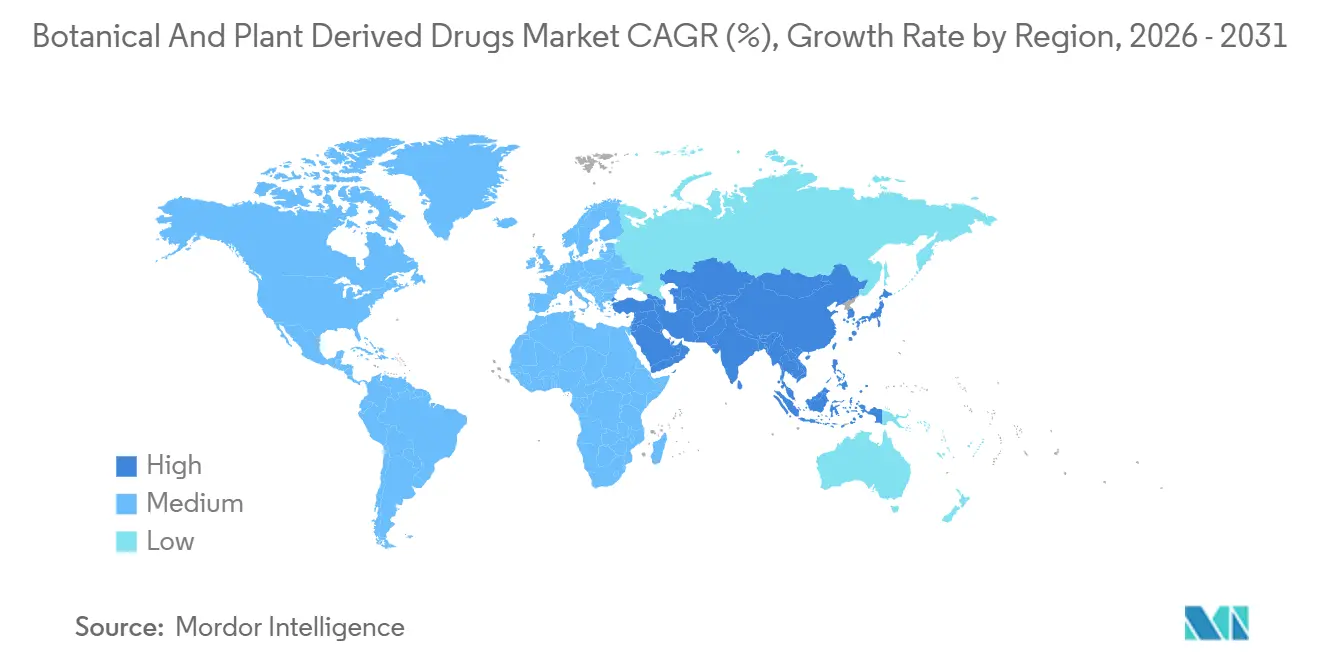

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる植物由来医薬品市場分析

植物由来医薬品市場規模は2026年に540億7,100万米ドルと推定され、予測期間(2026年~2031年)にCAGR 7.82%で2031年までに797億4,000万米ドルに達すると予測されています。

規制当局は複合抽出物の承認経路を精緻化しており、超臨界流体プラットフォームは商業的収率を達成しつつあり、保険会社は入院コストを抑制できる植物性医薬品に報酬を与えるカバレッジモデルを試験的に導入しています。米国食品医薬品局(FDA)の改訂された植物性医薬品ガイダンスは、化学・製造・管理(CMC)要件を明確化することで治験タイムラインを短縮し、欧州医薬品庁のハーブモノグラフプログラムは30カ国にわたる統一品質基準を提供しています。[1]米国食品医薬品局、『植物性医薬品開発に関する産業向けガイダンス』、FDA、fda.gov気候変動に左右される栽培を回避する植物細胞バイオリアクターや、多成分ハーブ処方を個別化するAI対応投与エンジンに向けて資本が流入しています。後発医薬品メーカーが特許切れのニッチ市場に参入し、医薬品開発製造受託機関(CDMO)が植物化学スイートを追加し、デジタルセラピューティクスのスタートアップが植物性製品とリモートモニタリングを組み合わせることで競争激化が進み、差別化されていない製品のマージンが圧迫されています。

主要レポートの要点

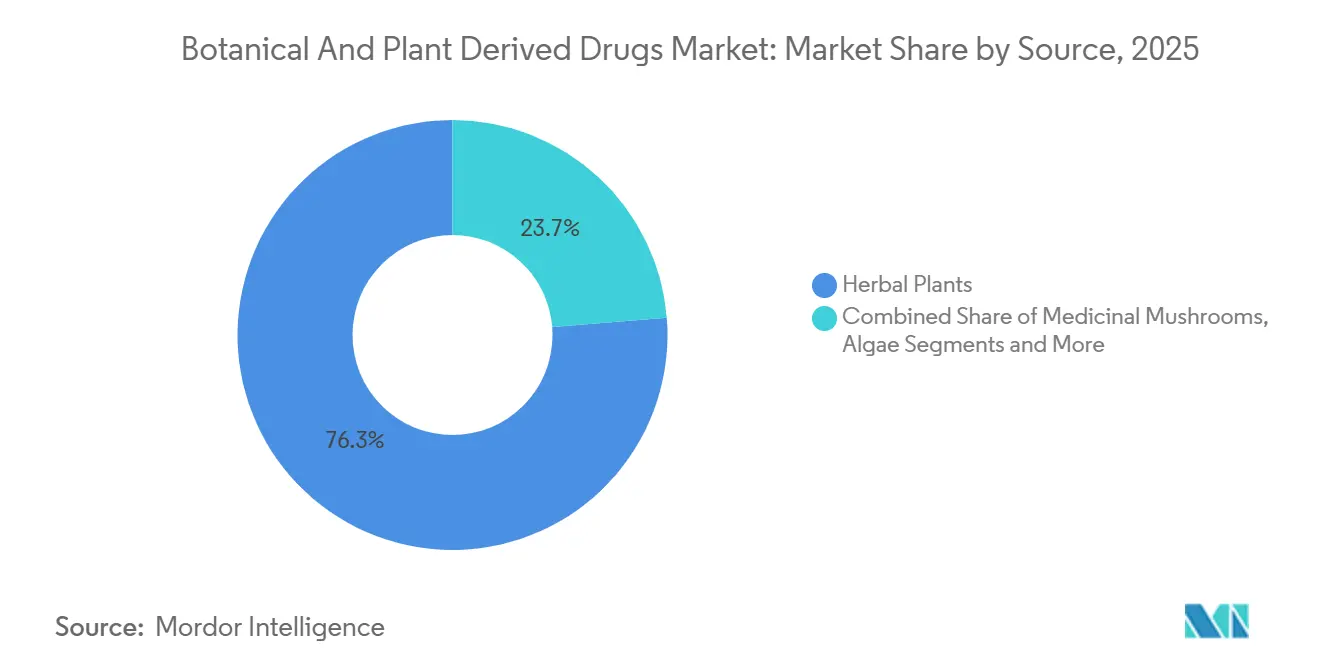

- 原料別では、薬用植物が2025年に76.27%の収益シェアを占め、薬用キノコは2031年にかけて10.42%のCAGRで拡大する見込みです。

- 製品タイプ別では、処方薬が2025年の植物由来医薬品市場規模において62.45%のシェアを占め、OTC製品は2031年にかけて9.13%のCAGRで成長すると予測されています。

- 剤形別では、錠剤が2025年に41.46%の収益シェアでトップとなり、注射製剤は2031年にかけて9.54%のCAGRで拡大しています。

- 治療領域別では、心血管系用途が2025年の植物由来医薬品市場シェアの30.24%を占め、腫瘍学は2026年から2031年にかけて10.32%のCAGRで拡大すると予測されています。

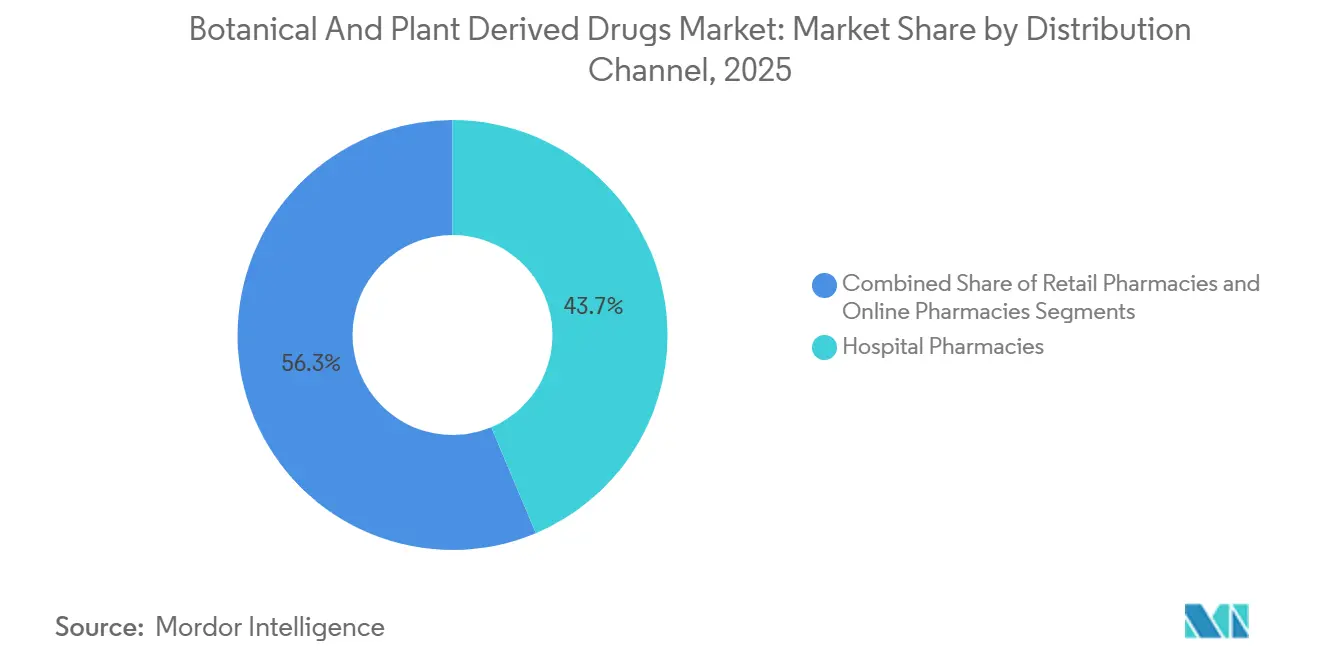

- 流通チャネル別では、病院薬局が2025年収益の43.66%を占め、オンライン薬局は2031年にかけて11.77%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年の世界収益の34.74%を生み出し、アジア太平洋地域は2031年にかけて9.23%のCAGRを達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の植物由来医薬品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 天然療法に対する需要の高まり | 1.5% | 北米・欧州で顕著な取り込みを伴うグローバル | 中期(2〜4年) |

| 補完療法を促進する慢性疾患負担の増大 | 1.3% | グローバル、高齢化OECDマーケットおよび都市化するアジア太平洋地域で深刻 | 長期(4年以上) |

| 抽出・製剤技術の進歩 | 1.2% | 北米・EU のイノベーションハブ、アジア太平洋地域での製造スケール | 中期(2〜4年) |

| 伝統医薬品に対する規制上の支援 | 1.0% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| バイオ製造の突破口(植物細胞バイオリアクター) | 0.9% | 北米・EUのパイロット施設、アジア太平洋地域での商業規模 | 長期(4年以上) |

| AI対応の個別化植物性投与 | 0.7% | 北米での早期採用、欧州・アジア太平洋地域が追随 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

天然療法に対する需要の高まり

パンデミック期の経験が免疫回復力の重要性を浮き彫りにしたことで、消費者は植物ベースの治療薬に引き寄せられています。米国国立衛生研究所(NIH)の調査では、2025年に米国成人の38%が植物性サプリメントを使用しており、最も普及した補完療法となっていることが記録されています。[2]米国国立衛生研究所、『成人における補完的健康アプローチ:米国、2025年』、NIH、nih.govミレニアル世代とZ世代は安全性と持続可能性を主要な動機として挙げており、歴史的に合成薬を優先してきた支払者に処方集の見直しを促しています。てんかんに対するカンナビジオール製剤や関節炎に対するウコン抽出物は現在主流の臨床的支持を得ており、植物性有効成分と従来の賦形剤を組み合わせたハイブリッド製品がカテゴリーの境界を曖昧にしています。FDAの合理化された植物性医薬品経路は開発リスクを低減し、中堅のイノベーターが市場投入スピードで既存企業と競争することを可能にしています。

補完療法を促進する慢性疾患負担の増大

非感染性疾患は世界の死亡率の74%を占めており、医療システムがアドヒアランスを改善し高コストな介入を先送りにする補助療法を採用するインセンティブとなっています。米国心臓病学会誌に掲載されたメタ分析では、サンザシ抽出物が心不全による入院を12%削減したことが示され、植物由来医薬品市場が維持療法の供給源として検証されました。[3]Suzanna M. Zick、『心不全におけるサンザシ抽出物:メタ分析』、米国心臓病学会誌、acc.org腫瘍科では化学療法誘発性悪心および神経障害性疼痛に対してカンナビス系医薬品が処方されており、内分泌専門医は血糖コントロールのためにシナモンとフェヌグリークを研究しています。医療提供者がケアの総コストに対して財務リスクを負う価値ベースのケアモデルがこのトレンドを増幅させており、低コストの植物性補助薬を経済的に魅力的なものにしています。

抽出・製剤技術の進歩

超臨界二酸化炭素抽出は残留溶媒なしに医薬品グレードの純度を実現し、かつて植物性医薬品の採用を妨げていたバッチ変動性の問題に対処しています。FDAの2024年ガイダンスは、有効成分の単離に向けた検証済み技術として超臨界法を明示的に認めています。ナノエマルジョンプラットフォームはバイオアベイラビリティを3〜5倍向上させ、ネイチャー・ナノテクノロジー誌の研究では、クルクミン搭載ナノ粒子が標準抽出物の経口投与量の3分の1で治療的血漿濃度を達成したことが示されています。受託製造業者は現在、ターンキー型の抽出・カプセル化サービスを提供しており、小規模開発者の資本障壁を低下させています。これらの技術は精密投与も可能にし、合成薬に匹敵する薬物動態ベンチマークを満たす必要がある処方薬グレード製品の前提条件となっています。

伝統医薬品に対する規制上の支援

中国の国家薬品監督管理局は2024年に並行審査トラックを設け、古典的文献に記録された処方に対して歴史的使用データを受け入れることで、承認タイムラインを36カ月から18カ月に短縮しました。インドの中央医薬品標準管理機構は、確立された安全性プロファイルを持つアーユルヴェーダ製剤に対して同様のファストトラック経路を開始しました。東南アジア諸国連合は伝統医薬品登録の相互承認協定を交渉中であり、事実上の地域標準を形成しています。日本の医薬品・医療機器庁は漢方薬基準の精緻化を続け、有効マーカーの検証と適正農業規範を義務付けています。これらの枠組みは、多国籍企業が単一の申請書類を複数の管轄区域で活用することを可能にするグローバルベースラインへと収束しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化した厳格な規制経路 | -0.8% | 完全な新薬申請を要求する市場で深刻なグローバル | 中期(2〜4年) |

| 原材料品質の変動性 | -0.6% | アジア調達の植物性原料にとって重要なグローバルサプライチェーン | 短期(2年以内) |

| 気候変動による供給ショック | -0.5% | 高地・熱帯地域、グローバルサプライへの連鎖 | 長期(4年以上) |

| 知的財産・生物探査紛争 | -0.4% | 生物多様性豊かな地域(ラテンアメリカ、アフリカ、東南アジア) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化した厳格な規制経路

管轄区域をまたぐ基準の相違が重複した開発コストを生み出し、市場参入を遅らせています。米国では植物性製品が完全なCMC文書を伴う治験薬申請経路に従う必要がある一方、EUのハーブ医薬品指令はEU内での15年を含む30年の文書化された使用実績に基づく伝統的使用登録を認めています。この断片化により企業は並行プログラムを維持することを余儀なくされ、グローバル展開における臨床・規制費用が事実上2倍になります。小規模なイノベーターはこれらの複雑さを乗り越えることに苦労し、しばしば商業化を単一地域に限定してより広い機会を逃しています。調和の欠如はまた、ある管轄区域で栄養補助食品として承認された製品が別の管轄区域で処方薬として販売されるアービトラージを生み出し、消費者の信頼を損ない、ファーマコビジランスを複雑にしています。国際医薬品規制調和会議の植物性医薬品ワーキンググループなどの収束に向けた取り組みは、混合物を単一の実体として規制すべきか個々の成分の組み合わせとして規制すべきかという根本的な意見の相違により、限られた進展にとどまっています。

原材料品質の変動性

植物性医薬品の製造は、遺伝的多様性、土壌条件、収穫タイミング、収穫後の取り扱いにより、有効成分の標準化において固有の課題に直面しています。医薬品科学誌の研究では、同じ地理的地域から調達した場合でも、異なるサプライヤーからのジンセン(人参)サンプルのジンセノサイド含有量が最大300%変動することが判明しました。この変動性は用量反応関係を複雑にし、患者がサプライヤーを変更した際に治療失敗や有害事象につながる可能性があります。規制当局は、種の同一性を確認するDNAバーコーディングやマーカー化合物を定量化する高速液体クロマトグラフィーを含む、原材料特性評価に対するより厳格な要件で対応しています。しかし、これらの管理は特に各成分が独立した検証を必要とする多成分ハーブ製剤においてコストと複雑さを増大させます。気候変動は課題を悪化させており、干ばつや気温の極端な変化が単一の生育シーズン内でも二次代謝産物プロファイルを変化させる可能性があります。製薬会社が植物農場を取得し、圃場から最終製品までのトレーサビリティを確保するために適正農業・採取規範を実施するという垂直統合がリスク軽減戦略として台頭しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:薬用キノコが伝統的ハーブを上回る

薬用植物は2025年の原料別収益の76.27%を占め、処方製剤、市販薬、伝統医療システムにおける確固たる地位を反映しています。薬用キノコは2026年から2031年にかけて10.42%のCAGRで成長すると予測されており、治療抵抗性うつ病に対するシロシビンのブレークスルーセラピー指定と、ライオンズメインやレイシなどの機能性キノコが主流のサプリメントチャネルに参入していることが牽引しています。FDAは2024年にシロシビン補助療法にブレークスルーステータスを付与し、フェーズ3試験を加速させ、キノコ由来化合物を精神医学における潜在的なブロックバスターとして位置付けています。藻類はより小さいながらも戦略的に重要なセグメントを代表しており、スピルリナとクロレラが栄養機能食品製剤で支持を得ており、持続可能性への懸念からオメガ3の生産が魚油から藻類由来の原料にシフトしています。

キノコの急増は、合成薬が有効性の頭打ちと特許切れに直面しているメンタルヘルス分野における向精神性植物性医薬品へのより広いシフトを反映しています。臨床データは説得力があり、ランセット・サイキアトリー誌の研究では、シロシビン療法が治療抵抗性うつ病患者の37%で寛解を達成したのに対し、従来の抗うつ薬では17%であったことが報告されています。機能性キノコはノートロピックトレンドを活用しており、ブランドは前臨床研究に裏付けられた認知機能向上と免疫サポートの訴求でマーケティングを行っています。薬用植物は確立されたサプライチェーン、広範な薬局方モノグラフ、規制上の受け入れにより依然として優位を保っていますが、主要な植物性原料が後発品競争と知的財産保護の限られた機会に直面するにつれてイノベーションは鈍化しています。樹脂、ガム、精油を含むその他の植物性原料は、外用および芳香療法製品においてニッチな用途に使用されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:セルフケアの拡大に伴うOTCの伸長

処方薬は2025年の製品タイプ別収益の62.45%を占め、医師の監督を必要とする高付加価値の腫瘍学・心血管系製剤が基盤となっています。市販薬は2026年から2031年にかけて9.13%のCAGRで成長すると予測されており、規制上の再分類、直接消費者向けマーケティング、セルフメディケーションの障壁を低下させるデジタルヘルスプラットフォームが牽引しています。FDAが2024年に睡眠障害に対する低用量カンナビジオールにOTCステータスを付与した決定はこのトレンドを例示しており、投与量制限と表示要件を通じて安全性のガードレールを維持しながらアクセスを拡大しています。電子商取引はOTCの成長を増幅させており、オンライン薬局とサブスクリプションサービスが植物性サプリメントとテレヘルス相談を組み合わせ、従来の小売を迂回する統合ケア経路を構築しています。

処方植物性医薬品は、抽出方法、デリバリーシステム、配合製剤に関する知的財産を通じてプレミアムポジショニングを維持しています。GW Pharmaceuticalsのエピジオレックス(てんかん用カンナビジオール経口液)は2024年に8億8,800万米ドルの売上を達成し、厳格な臨床エビデンスと規制承認に支えられた場合に植物性医薬品がブロックバスターステータスを達成できることを実証しました。OTCセグメントはプレミアムと低価格の2層に分化しており、プレミアムブランドはオーガニック認証、第三者試験、透明なサプライチェーンを強調して価格プレミアムを正当化し、低価格ブランドはコストと利便性で競争しています。有害事象報告の増加に伴い規制当局の監視が強化されており、OTC植物性医薬品に対する適正製造規範と市販後サーベイランスの義務化を求める声が高まっています。植物由来医薬品産業は、消費者が症状プロファイルと健康目標に基づいた個別化された推奨を提供するデジタルプラットフォームを通じてケアを自己管理する方向へのシフトを目撃しています。

剤形別:腫瘍学用途に向けた注射剤の台頭

錠剤は2025年の剤形別収益の41.46%を占め、患者の親しみやすさ、製造規模、既存の薬局インフラとの適合性から恩恵を受けています。注射剤は2026年から2031年にかけて9.54%のCAGRで成長すると予測されており、治療濃度を達成するために非経口投与を必要とするパクリタキセル、ビンクリスチン、エトポシドなどの植物由来細胞毒性薬の腫瘍学での採用が牽引しています。カプセルと丸剤は錠剤と同様の市場に対応しますが、水分感受性の植物性原料と徐放製剤に対して優位性を持ちます。液剤と懸濁剤は小児科および老年科の患者に対応し、外用製剤は皮膚科および筋骨格系の適応症に対処します。散剤と顆粒剤はニッチにとどまり、主に施術者が投与量をカスタマイズする伝統医療システムで使用されています。

注射剤の急増は、ネイチャー・レビューズ・ドラッグ・ディスカバリー誌のレビューによると承認された抗がん剤の約60%を占める植物由来化学療法薬への腫瘍学の依存を反映しています。太平洋イチイの樹皮から調達されるか植物細胞培養で生産されるパクリタキセルは、卵巣がん、乳がん、肺がんの一次治療として依然として使用されており、2024年の世界売上は12億米ドルを超えています。製造業者はアルブミン結合パクリタキセルやリポソームビンクリスチンなどの次世代製剤を開発し、薬物動態を改善し毒性を低減しています。錠剤は慢性疾患管理において優位を維持しており、毎日の経口投与が患者の好みとアドヒアランス戦略に合致しています。規制の枠組みはOTC植物性医薬品に対して錠剤を優先しており、精密投与と改ざん防止包装を可能にし、歴史的に植物性医薬品の採用を制限してきた安全上の懸念に対処しています。注射製剤の植物由来医薬品市場規模は、腫瘍科が植物由来細胞毒性薬を免疫療法や分子標的薬と組み合わせるプロトコルに統合するにつれて拡大すると予測されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

治療領域別:カンナビノイド補助薬による腫瘍学の加速

心血管系適応症は2025年の治療領域別収益の30.24%を占め、高血圧および心不全管理におけるサンザシ、ニンニク、オメガ3脂肪酸などの植物性原料の広範な使用を反映しています。腫瘍学は2026年から2031年にかけて10.32%のCAGRで成長すると予測されており、化学療法の副作用に対するカンナビノイド補助薬、植物由来細胞毒性薬、統合腫瘍学プロトコルにおける免疫調節植物性原料が牽引しています。呼吸器系用途にはハーブ去痰薬と抗炎症薬が含まれ、消化器系製品は過敏性腸症候群と炎症性腸疾患に対処します。神経系適応症はてんかんに対するカンナビジオールとうつ病に対するシロシビンがカテゴリーをリードして急速に拡大しています。皮膚科は創傷治癒と抗老化のための外用植物性原料に依存し、感染症は抗菌植物抽出物を展開し、その他のカテゴリーは代謝、筋骨格系、泌尿器科の用途を包含しています。

腫瘍学の台頭は、一次化学療法を妨げることなく症状を管理する支持療法経路への植物性医薬品の統合と結びついています。臨床腫瘍学誌のシステマティックレビューでは、カンナビス系医薬品が化学療法誘発性悪心をプラセボと比較して35%低減し、合成制吐薬に匹敵する有効性を示したことが判明しました。植物由来細胞毒性薬は依然として基盤的であり、タキサンとビンカアルカロイドは2024年の世界売上で38億米ドルを占めています。心血管系の優位は心疾患の慢性的な性質と、入院を減らすという価値ベースのケアインセンティブに合致する植物性介入の予防的焦点により持続しています。規制経路は伝統的使用データと代替エンドポイントを活用できる心血管系および消化器系の植物性医薬品を優先しており、腫瘍学用途は生存利益または生活の質の改善を実証する厳格な臨床試験を必要とします。植物由来医薬品市場は、製薬会社が積極的な化学療法レジメンに対する患者の忍容性を改善する補助療法の未充足ニーズを認識するにつれて、腫瘍学への投資増加を目撃しています。

流通チャネル別:電子薬局が従来の小売を混乱させる

病院薬局は2025年の流通チャネル別収益の43.66%を占め、入院および外来の腫瘍学環境で使用される処方植物性医薬品と注射製剤の主要な販売窓口として機能しています。オンライン薬局は2026年から2031年にかけて11.77%のCAGRで成長すると予測されており、電子処方統合、サブスクリプションモデル、従来の小売マークアップを回避する直接消費者向けブランドを活用しています。小売薬局とドラッグストアはOTC植物性医薬品において即時入手可能性と薬剤師相談を提供することで依然として重要ですが、オンライン競合他社からのマージン圧力に直面しています。支払者が優先薬局ネットワークを交渉し、製造業者がアドヒアランスサポートとアウトカムトラッキングを組み合わせた直接患者向けプログラムを開始するにつれてチャネルミックスが変化しています。

電子薬局の急増は植物性医薬品の経済を再形成しており、オンラインプラットフォームが需要を集約して製造業者と一括価格を交渉し、購買パターンと治療アウトカムに関するデータを取得しながら消費者にコスト削減を還元しています。全米薬局委員会協会のレポートでは、ハーブサプリメントのオンライン販売が2024年に42%増加し、実店舗の成長を6倍上回ったことが指摘されています。規制監視が強化されており、FDAは未承認の植物性医薬品を販売するオンライン小売業者に警告書を発行し、麻薬取締局はカンナビスなどの規制された植物性物質を調剤する電子薬局を監視しています。病院薬局は高度急性期環境での優位を維持しており、臨床薬剤師が複雑な植物性レジメンの投与、薬物相互作用スクリーニング、処方集管理において重要な役割を果たしています。オンライン薬局が保有する植物由来医薬品市場シェアは、若い患者コホートがデジタルファーストの購買体験を好み、テレヘルス相談がより広範な保険会社によって償還可能になるにつれて上昇すると予測されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の地域別収益の34.74%を占め、米国の大規模な医薬品市場、高度な臨床研究インフラ、植物性医薬品開発を支援する規制の枠組みが牽引しています。アジア太平洋地域は2026年から2031年にかけて9.23%のCAGRで成長すると予測されており、中国の伝統的中国医学近代化イニシアチブ、インドのアーユルヴェーダ医薬品輸出、日本の漢方薬臨床検証プログラムが牽引しています。欧州は欧州医薬品庁のハーブモノグラフシステムの恩恵を受けており、確立された伝統的使用を持つ植物性医薬品に対して合理化された承認経路を提供しています。中東・アフリカは新興市場を代表しており、南アフリカの固有植物の生物多様性が生物探査投資を引き付け、湾岸協力会議諸国が在外居住者向けにハーブ医薬品を輸入しています。ブラジルとアルゼンチンが主導する南米は、アマゾンの生物多様性を中心に植物性医薬品セクターを発展させていますが、規制の枠組みは他の地域と比較して未発達のままです。

アジア太平洋地域の加速は、伝統医学を国家医療システムに統合し、自己負担コストを削減し植物性治療の保険適用を拡大する政府政策を反映しています。中国の国家薬品監督管理局は2024年に47の新しい伝統的中国医学製品を承認し、2023年比30%増加し、セクターへの規制上のコミットメントを示しています。インドのアーユルヴェーダ医薬品輸出は2024年に18億米ドルに達し、主要市場は北米と欧州であり、ディアスポラコミュニティとウェルネストレンドが需要を牽引しています。漢方薬の主要メーカーであるTsumura & Co.は2024年度に1,480億円(11億米ドル)の収益を報告し、安定した国内需要と日本のハーブ製剤への高まる国際的関心を反映しています。アジア太平洋地域の植物由来医薬品市場規模は、政府が西洋の規制当局に受け入れられるエビデンスを生み出す臨床検証プログラムに投資し、国境を越えた商業化を可能にするにつれて拡大すると予測されています。

北米のリーダーシップは、高い一人当たり医療費、強固な知的財産保護、植物性医薬品候補のテストグラウンドとして機能する成熟した栄養補助食品市場により持続しています。欧州のハーブ医薬品市場は、多国籍製薬会社が確立された流通ネットワークへのアクセスと規制の専門知識の活用のために地域の植物性ブランドを取得するにつれて統合が進んでいます。北米が保有する植物由来医薬品市場シェアは2031年まで実質的に維持されると予測されていますが、伝統医療システムが世界的に受け入れられ、アジアのメーカーが国際品質基準を満たすために生産を拡大するにつれて、アジア太平洋地域の速い成長率がその差を縮めるでしょう。

競合環境

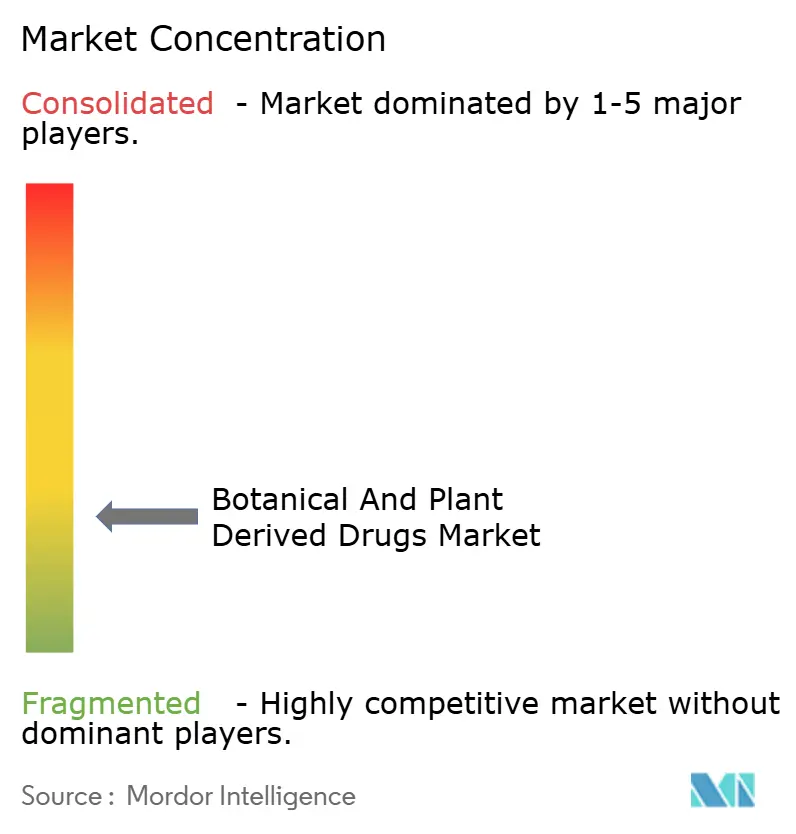

植物由来医薬品市場は中程度の断片化を示しており、数百の地域メーカーと医薬品開発製造受託機関がニッチセグメントと伝統医療市場にサービスを提供しています。競争戦略は2つの軸に沿って二分されています。西洋の製薬会社は単一分子抽出物、新規デリバリーシステム、適応症特異的製剤に関する知的財産を追求しており、Jazz PharmaceuticalsによるGW Pharmaceuticalsの72億米ドルでの2021年の買収がこれを例示しており、カンナビジオールてんかん治療の独占権とカンナビノイド療法のパイプラインを確保しました。Yunnan BaiyaoやChina Traditional Chinese Medicine Holdingsなどのアジアのコングロマリットは栽培から流通まで垂直統合し、規模の経済と政府支援を活用して国内市場を支配しながら買収と合弁事業を通じて国際的に拡大しています。ホワイトスペースの機会は、AI駆動の投与プラットフォームと薬理ゲノミクス検査が個別化されたレジメンを可能にする個別化植物性医薬品と、植物細胞培養が農業依存を排除し医薬品グレードの一貫性で年間を通じた生産を可能にするバイオ製造植物性医薬品において台頭しています。

企業が超臨界流体抽出を展開して収率と純度を改善し、サプライチェーントレーサビリティのためにブロックチェーンを実装し、植物性製品をリモートモニタリングと行動介入と組み合わせるためにデジタルセラピューティクスプラットフォームと提携するにつれて、技術採用が加速しています。小規模なイノベーターは、限られた競争と高い参入障壁がプレミアム価格を支える希少植物性原料と、小児てんかんや老年期認知機能低下などの未充足の患者集団をターゲットにした疾患特異的製剤においてニッチを開拓しています。特許出願は抽出方法、配合製剤、適応症拡大に集中しており、米国特許商標庁は2024年に342件の植物性医薬品特許を発行し、2023年比15%増加しました。規制コンプライアンスは競争上の差別化要因となっており、FDAの植物性医薬品ガイダンスと欧州医薬品庁のハーブモノグラフに関する社内専門知識を持つ企業は開発タイムラインを加速し規制リスクを低減でき、合成分子を超えてポートフォリオを多様化しようとする大手製薬会社からのパートナーシップの関心を引き付けています。植物由来医薬品市場は、既存企業が臨床段階の資産を取得しようとし、プライベートエクイティ会社が景気後退時のセクターの防御的特性を認識するにつれて、合併・買収活動の増加を目撃しています。

植物由来医薬品産業リーダー

China Traditional Chinese Medicine Holdings

Tsumura & Co.

Tasly Holding Group

Dr. Willmar Schwabe GmbH & Co. KG

Yunnan Baiyao Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Jazz Pharmaceuticalsは、カンナビジオール製品エピジオレックスが2025年度の世界売上で9億5,000万米ドルを達成し、追加の発作障害への適応拡大とアジア太平洋市場での地理的展開に牽引されて2024年比18%成長したと発表しました。同社は自閉スペクトラム症に対するカンナビジオールのフェーズ3試験を進めており、2026年後半にトップライン結果が期待されています。

- 2025年12月:第82空挺師団の元隊員であるニック・ジョーンズ氏が、スコッツデール研究所のスー・シスリー博士が監督するFDA承認の初の臨床試験に参加しており、警察官、消防士、軍の退役軍人を対象としたグループセラピー環境でのシロシビンキノコ全体の試験が行われます。

- 2025年6月:ニュージーランドの精神科医が、治療抵抗性うつ病の治療のための医療用シロシビンの処方についてメドセーフから承認を受けました。これはニュージーランドで研究環境外でシロシビンが処方される初めてのケースであり、この重篤な状態を持つ人々により多くの選択肢を提供します。承認はこの精神科医に特定されており、治療抵抗性うつ病と評価・診断した患者にのみシロシビンを処方、供給、投与することができます。

- 2025年1月:コロラド州民は、州の天然医薬品プログラムが今年形を整えるにつれて、規制された環境でサイケデリックキノコを摂取できるようになります。有権者が承認したプログラムは、マジックマッシュルームに含まれる有効成分であるシロシビンを使用した治療セッションを2025年から開始するライセンスを受けたファシリテーターを認可します。

世界の植物由来医薬品市場レポートの範囲

植物由来医薬品とは、植物材料、藻類、または大型菌類から製造され、疾患の治療、診断、または予防のために安全性と有効性が試験された規制当局承認の医薬品です。

植物由来医薬品市場レポートは、原料、製品タイプ、剤形、治療領域、流通チャネル、地域別にセグメント化されています。原料別では、市場は薬用植物、薬用キノコ、藻類、その他の植物性原料にセグメント化されています。製品タイプ別では、市場は処方薬とOTCにセグメント化されています。剤形別では、市場は錠剤、カプセル、丸剤、注射剤、液剤・懸濁剤、外用製剤、その他にセグメント化されています。治療領域別では、市場は心血管系、腫瘍学、呼吸器系、消化器系、神経系、皮膚科、感染症、その他にセグメント化されています。流通チャネル別では、市場は病院、小売、オンラインにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域における推定市場規模とトレンドをカバーしています。市場予測は金額(米ドル)で提供されます。

| 薬用植物 |

| 薬用キノコ |

| 藻類 |

| その他の植物性原料 |

| 処方薬 |

| 市販薬(OTC) |

| 錠剤 |

| カプセル |

| 丸剤 |

| 注射剤 |

| 液剤・懸濁剤 |

| 外用製剤 |

| その他(散剤・顆粒剤) |

| 心血管系 |

| 腫瘍学 |

| 呼吸器系 |

| 消化器系 |

| 神経系 |

| 皮膚科 |

| 感染症 |

| その他 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 原料別 | 薬用植物 | |

| 薬用キノコ | ||

| 藻類 | ||

| その他の植物性原料 | ||

| 製品タイプ別 | 処方薬 | |

| 市販薬(OTC) | ||

| 剤形別 | 錠剤 | |

| カプセル | ||

| 丸剤 | ||

| 注射剤 | ||

| 液剤・懸濁剤 | ||

| 外用製剤 | ||

| その他(散剤・顆粒剤) | ||

| 治療領域別 | 心血管系 | |

| 腫瘍学 | ||

| 呼吸器系 | ||

| 消化器系 | ||

| 神経系 | ||

| 皮膚科 | ||

| 感染症 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

植物由来医薬品分野の現在の規模はどれくらいで、2031年までにどのような価値に達しますか?

このセグメントは2026年に540億7,100万米ドルと評価されており、7.82%のCAGRを反映して2031年までに797億4,000万米ドルに達すると予測されています。

2031年にかけて最も高い成長勢いをもたらす製品または治療領域はどれですか?

腫瘍学用途が最も速く10.32%のCAGRで進展しており、化学療法の副作用に対するカンナビノイド補助薬と配合レジメンに統合された植物由来細胞毒性薬が牽引しています。

商業化を最も大幅に加速させる最近の規制措置はどれですか?

FDAの改訂された植物性医薬品ガイダンスは化学・製造・管理申請を合理化し、中国の国家薬品監督管理局の審査トラックは現在歴史的使用データを受け入れており、これらが合わさって承認サイクルを短縮し、十分に特性評価された抽出物のエビデンス閾値を低下させています。

気候変動がもたらす主要なサプライチェーンリスクは何で、製造業者はどのように対応していますか?

干ばつと変化する気候が高地・熱帯植物性原料の収率を脅かし、原材料価格を押し上げており、生産者は垂直農業、種子バンク保全、圃場栽培を回避する植物細胞バイオリアクターを通じてリスクを軽減しています。

最も急速に拡大している流通チャネルはどれで、その理由は何ですか?

オンライン薬局は電子処方統合、サブスクリプションモデル、小売マークアップを削減して自宅配送を提供する直接消費者向けブランドにより、2031年にかけて11.77%のCAGRで成長する見込みです。

人工知能はこの分野での患者アウトカムをどのように向上させますか?

AI対応プラットフォームは薬理ゲノミクスデータ、バイオマーカートラッキング、患者報告アウトカムを組み合わせて投与を微調整しており、2025年の臨床パイロットではカンナビス系疼痛レジメンと組み合わせた際にオピオイド併用処方が28%削減されました。

最終更新日: