コセンティクス薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

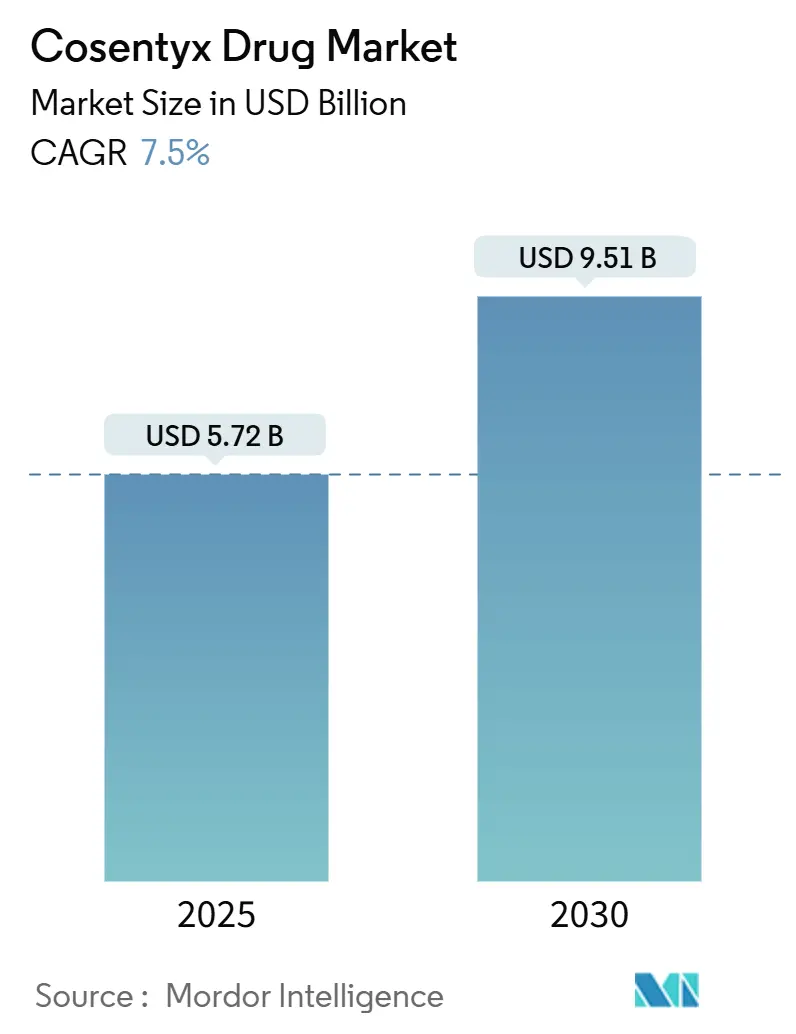

| 市場規模 (2025) | 5.72 十億米ドル |

| 市場規模 (2030) | 9.51 十億米ドル |

| 成長率 (2025 - 2030) | 7.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコセンティクス薬市場分析

コセンティクス薬の市場規模は2025年に57億2,000万米ドルとなり、予測期間中にCAGR 7.5%で成長して2030年までに95億米ドルに達する見込みです。尋常性乾癬を超えて適応ラベルが拡大するにつれ需要が加速しており、2024年に承認された化膿性汗腺炎および静脈内(IV)製剤が新たな収益源を開拓しています。インターロイキン-17(IL-17)カテゴリーにおけるファースト・イン・クラスの地位が、バイオシミラープログラムの進展にもかかわらず持続的な価格決定力を支えています。地理的拡大は引き続き主要な成長要因であり、北米が最大の収益基盤を維持し、アジア太平洋が最も急速な普及を記録し、欧州は成熟した償還制度のもとで安定した処方を提供しています。シンガポールにおける2億5,600万米ドルの抗体製造拠点への戦略的投資を含む製造投資が、供給の安定性を強化し、新興市場向けの現地生産を促進しています。

主要レポートのポイント

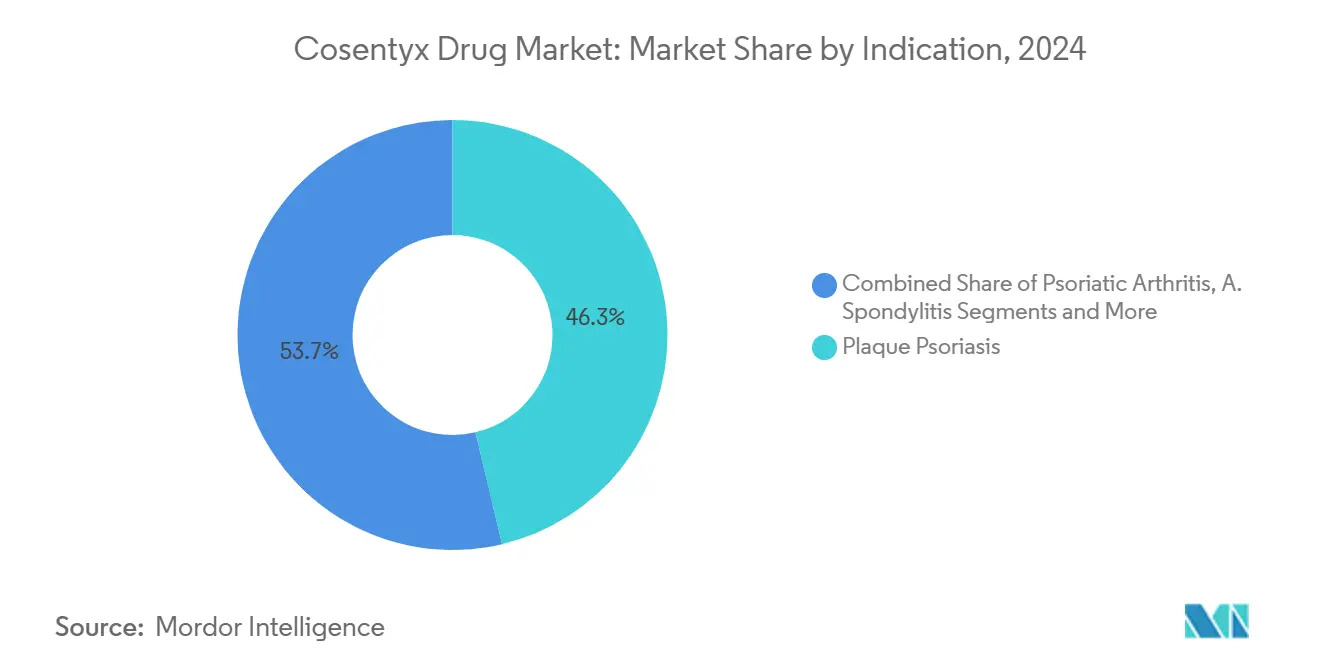

- 適応症別では、尋常性乾癬が2024年のコセンティクス薬市場において46.3%のシェアを占め、非放射線学的体軸性脊椎関節炎は2030年にかけてCAGR 7.8%で拡大しています。

- 流通チャネル別では、専門薬局が2024年のコセンティクス薬市場シェアの55.7%を占め、オンライン薬局は2030年にかけてCAGR 11.4%と最も高い成長率を記録する見込みです。

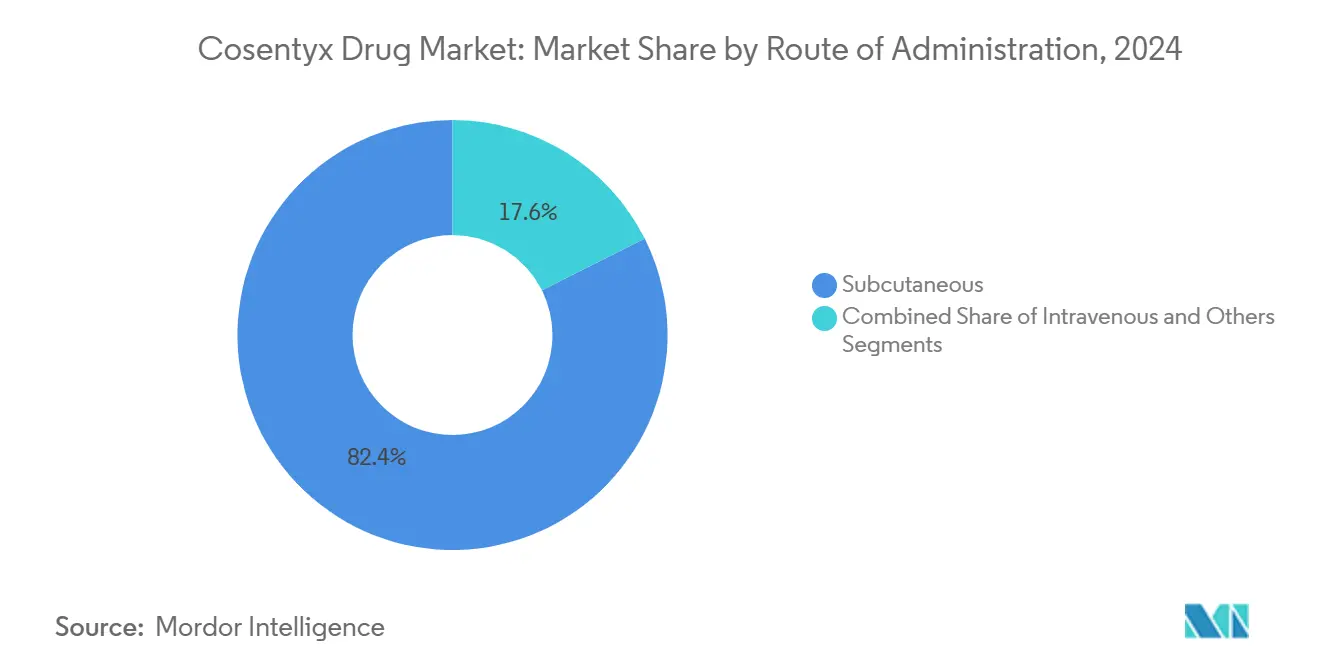

- 投与経路別では、皮下投与が2024年のコセンティクス薬市場規模の82.4%を占め、予測期間中にCAGR 9.9%で拡大しています。

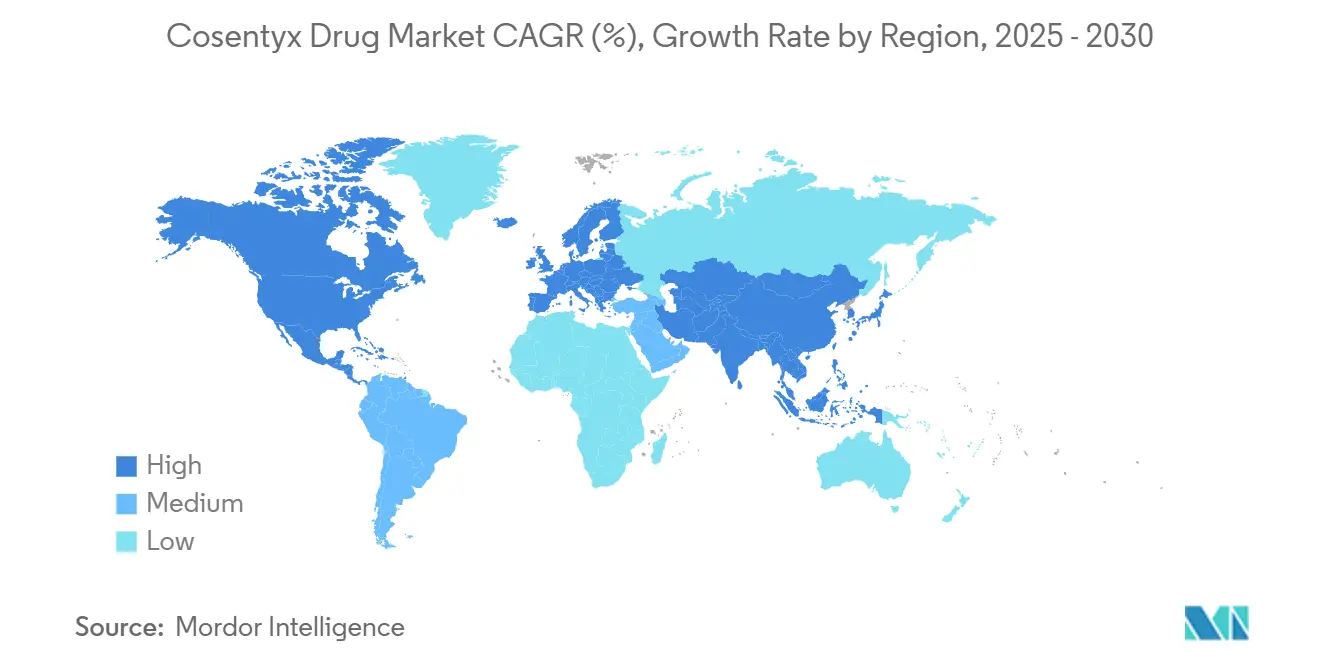

- 地域別では、北米が2024年に46.9%の収益シェアを占め、アジア太平洋は2030年にかけてCAGR 8.8%で成長する見込みです。

世界のコセンティクス薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 体軸性脊椎関節炎に対する適応ラベル承認の拡大 | +1.20% | 世界全体、北米・EUでの初期成長 | 中期(2〜4年) |

| 中等度から重度の尋常性乾癬における生物学的製剤採用の増加 | +1.80% | 世界全体 | 長期(4年以上) |

| 専門薬局における自己投与ペンへの移行 | +0.90% | 北米・EUが中心、アジア太平洋への波及 | 短期(2年以内) |

| OECD市場全体での償還適用範囲の拡大 | +1.10% | OECD加盟国 | 中期(2〜4年) |

| 中国の数量ベース調達チャネルにおける普及加速 | +0.70% | 中国、アジア太平洋地域への影響 | 短期(2年以内) |

| 皮膚科遠隔処方モデルによる処方更新の促進 | +0.60% | 北米・EU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

体軸性脊椎関節炎に対する適応ラベル承認の拡大

2024年に非放射線学的体軸性脊椎関節炎(nr-axSpA)に対するIV製剤がFDAに承認されたことで、歴史的にほぼ10年を要していた診断から治療までの期間が短縮されました。約140万人の適格患者が、早期に導入することで構造的進行を遅らせることができるファーストライン選択肢を得ることになりました。世界の関節リウマチ学会のガイドラインは積極的な介入をますます推奨しており、医師が従来の疾患修飾性抗リウマチ薬から離れるにつれてコセンティクスが優位に立っています。Novartisはこの単一の適応拡大から5億〜7億米ドルの追加ピーク収益を見込んでおり、標準治療を上回るフェーズ3データに裏付けられています。この動きはバイオシミラー参入前に収益を多様化し、ライフサイクル管理を強化します。

中等度から重度の尋常性乾癬における生物学的製剤採用の増加

支払者が迅速かつ持続的な皮膚清明化の長期的な経済的メリットを認識するにつれ、生物学的製剤が旧来の全身療法に取って代わっています。コセンティクスは16週以内に70%を超える乾癬面積重症度指数(PASI)90達成率を実現しており、これは皮膚科医と患者の双方に響く指標です。保険会社も支持を示しており、米国の専門薬品支出は2024年に14%増加し、OECD市場全体での広範な適用拡大を反映しています。新興経済圏での有病率上昇に伴い、早期診断が治療可能な患者集団を拡大しています。大規模な皮膚科グループが専用の点滴室と服薬遵守プログラムを備えており、確立されたブランドを優先する傾向があるため、診療の集約化がさらに普及を加速させています。

専門薬局における自己投与ペンへの移行

クエン酸塩フリーのペンは注射時の痛みを軽減し、シリンジと比較して服薬遵守率を約15〜20%向上させ、継続使用の一般的な障壁に対処しています。専門薬局はトレーニングモジュールと遠隔医療チェックインを活用して導入を簡素化し、処方更新の一貫性を改善しています。患者が自宅で自己注射することで医療システムのコスト削減が実現し、外来受診が減少します。デジタル統合リマインダーアプリ、副作用トラッカー、セキュアメッセージングにより、患者はブランドのエコシステムにさらに組み込まれます。この利便性は、実証可能な服薬遵守を評価する成果連動型契約を支援します。

OECD市場全体での償還適用範囲の拡大

政策の変化がアクセスを確固たるものにしています。2025年のメディケアパートDの再設計により年間自己負担上限が2,000米ドルに設定され、コセンティクスのような治療薬への経済的障壁が劇的に緩和されます。ドイツのG-BAおよびフランスのHASによる並行した決定により、疾患経過の早期段階での適用が拡大されており、これは下流のコスト削減を計算した有利な医療経済モデルを反映しています。実世界のエビデンスは、生物学的製剤が入院および併存疾患コストを削減することを示しており、広範な償還の根拠を強化しています。処方集の障壁が低下するにつれ、開始率と継続率の両方が上昇し、対象患者基盤が拡大します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IL-17バイオシミラーによる独占期間終了圧力 | –1.4% | 世界全体、初期影響はEU、次いで米国 | 中期(2〜4年) |

| 厳格な長期安全性モニタリング要件 | –0.8% | 世界全体、EUおよび北米でより厳格 | 長期(4年以上) |

| 純価格成長を制限する成果連動型契約 | –0.9% | 北米・EU | 中期(2〜4年) |

| 青年層における注射恐怖による継続使用の制限 | –0.5% | 世界全体、高所得市場でより顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

IL-17バイオシミラーによる独占期間終了圧力

CelltrionのCT-P55は現在グローバルフェーズ3にあり、2029年1月に米国特許が失効した後の発売に向けて準備を進めています。欧州は2030年にさらに早い崖に直面しており、歴史的にバイオシミラーによる価格侵食の出発点となっています。IL-17阻害剤は生物学的に複雑ですが、バイオシミラー参入から18ヶ月以内にヒュミラが77%のシェアを失った事例は商業的なリスクを示しています。Novartisはデバイスのアップグレード、新適応症、支払者との契約によるライフサイクル戦略で対抗していますが、2029年以降のマージン圧縮は避けられません。

厳格な長期安全性モニタリング要件

規制当局は、レジストリへの参加や定期的な心血管・悪性腫瘍評価を含む広範な市販後調査を要求しています。[1]FDA/CDER、「コセンティクスのラベル」、accessdata.fda.govコンプライアンスにより管理コストが増加し、リソースの少ないクリニックが処方を控える可能性があります。新興市場では堅牢なファーマコビジランスのインフラが不足していることが多く、展開が複雑になります。患者プールが早期疾患段階まで拡大するにつれ、リスク・ベネフィット分析がより複雑になり、承認のタイムラインが延長されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:乾癬リーダーシップを超えた多様化

尋常性乾癬は2024年のコセンティクス薬市場規模の46.3%を生み出しました。非放射線学的体軸性脊椎関節炎は現在は規模が小さいものの、CAGR 7.8%で最も急速に成長しており、関節リウマチ専門医が院内点滴収益を維持できるIV普及に支えられています。乾癬性関節炎は、強化されたスクリーニングが併存疾患患者をより早期に捕捉するため、安定した成長要因であり続けています。強直性脊椎炎の処方は、脊椎症状のコントロールを検証する長期有効性データの恩恵を受けています。2024年に承認された化膿性汗腺炎はすでに新規開始患者の60%超のシェアを占めており、皮膚科ニッチにおけるブランドのファーストムーバー優位性を示しています。進化する製品ミックスは、レガシー乾癬ボリュームを最初に標的とすることが多いバイオシミラー参入者に対して収益を守ります。巨細胞性動脈炎およびリウマチ性多発筋痛症における将来の試験は数十億ドル規模のアップサイドを解放し、依存関係の多様化を強化する可能性があります。

適応拡大は防御的な知的財産戦略を支援し、適応症および投与量に関する新特許によって保護を延長します。早期生物学的製剤介入への関節リウマチ学会の転換により、より若く、より長期の患者がファネルに入り、生涯価値が拡大します。体軸性疾患における放射線学的進行遅延の実世界での可視性が処方の信頼性をさらに高めます。これらのトレンドが総合的に、競争上の逆風にもかかわらずコセンティクス薬市場を上昇軌道に維持しています。

流通チャネル別:専門薬局の優位性、オンラインの勢い

専門薬局は2024年のコセンティクス薬市場シェアの55.7%を管理しました。統合された患者管理プラットフォームが高い処方更新率と、支払者が重視するデータ豊富なケアコーディネーションを促進しています。オンライン薬局は2024年の収益のわずか6%ですが、メディケアの再設計による自己負担上限の設定を受けてCAGR 11.4%で拡大しています。病院薬局はIV開始において引き続き重要ですが、代替施設での点滴が広がるにつれてマージン圧縮に直面しています。小売チェーンはコールドチェーン管理の負担と、低スプレッドチャネルへの支払者誘導の増加に苦しんでいます。

CVS SpecialtyやAccredoなどの垂直統合型薬剤給付管理エコシステムは、予測分析を活用して服薬遵守リスクを特定し、介入を促します。これらのモデルは継続率において8〜10パーセントポイントの改善を示しており、これは価値ベース契約において注目される指標です。患者への直接配送により、移動や予約の障壁に起因する処方放棄がさらに減少し、コセンティクス薬産業全体の処方量が増加します。

投与経路別:皮下ペンの優位性が持続

皮下注射は収益の82.4%を占め、CAGR 9.9%でコセンティクス薬市場の最も急速に拡大している部分です。クエン酸塩フリーのペンは不快感を最小化し、ワンボタン操作により自己投与が簡素化され、継続使用を支援します。IVシェアは2024年のFDA承認後に主要な関節リウマチ適応症全体でわずかに増加し、償還を明確化する恒久的なJコードに支えられています。医師は重篤な疾患または以前の注射部位反応を持つ患者にIVを選択し、予測可能な点滴センターの利用を生み出しています。

バイオシミラーが通常最初にシリンジ形態で発売されるため、デバイスの最適化は引き続き主要な差別化要因です。注射時間と温度を記録する近距離無線通信チップの埋め込みがパイロット段階にあり、支払者が検証可能な服薬遵守を約束しています。これらのアップグレードは、特許満了に近づくにつれてバイオシミラーの選択肢が増える中でブランドロイヤルティを固定します。

地域分析

北米は2024年に26億9,000万米ドルで首位となり、コセンティクス薬市場シェアの46.9%を占めました。年間上限を引き下げるメディケアパートDの改革が処方成長を促進し、民間保険会社は中等度乾癬に対するファーストライン生物学的製剤の適用を拡大しています。IL-17メカニズムに精通した医師と堅牢な患者支援プログラムが高い開始率と処方更新率を維持しています。[2]メディケア・メディケイドサービスセンター、「2025年度パートD再設計プログラム最終指示」、cms.govカナダの州別プランは2024年後半に適格基準を拡大し、特にオンタリオ州とケベック州での数量を増加させました。

欧州は、集中的な医療技術評価が均一なアクセスを確保する成熟しながらも回復力のある市場を提供しています。ドイツとフランスは、早期採用の専門クリニックと有利な償還申請書類を通じて大陸の収益を牽引しています。ブレグジット後、英国医薬品・医療製品規制庁は独自のファストトラック評価を合理化し、発売の遅延を最小限に抑えています。南欧は、イタリアのイタリア医薬品庁が中等度疾患重症度に対するより広範な基準を承認するなど、予算拡大が追加の生物学的製剤支出を確保するにつれて成長が加速しています。

アジア太平洋は医療インフラの近代化に伴い2030年にかけてCAGR 8.8%を記録する成長の先導役です。中国が最も急速に成長しており、Novartisの1億米ドルの現地施設がリードタイムを短縮し政府の好意を獲得しています。日本は普遍的な保険制度と専門医の密度に支えられ、引き続きアジア太平洋で最も普及した市場です。インドの都市部病院は、一部の民間保険会社の処方集への収載後、セクキヌマブをより迅速に採用しています。シンガポールは2億5,600万米ドルの抗体製造拠点の設立後、地域の物流ハブとしての役割を拡大し、東南アジアの需要急増に対する供給を確保しています。

競合環境

コセンティクス薬市場は、ファースト・イン・クラスの地位が次世代の競合と衝突する中程度に集中した競争環境にあります。UCBのBIMZELXは、IL-17AとIL-17Fの両方を阻害する初の二重阻害剤として作用機序で差別化されており、乾癬性関節炎および体軸性脊椎関節炎セグメントですでに発売されています。AbbVieのスカイリジへの転換は、ヒュミラが失ったシェアを回復するために確立された関節リウマチ関係を活用した成功したライフサイクル戦略を示しています。[3]バイオシミラーセンター、「スカイリジがヒュミラを追い越す:『製品乗り換え』がバイオシミラー市場を宙吊りに」、centerforbiosimilars.comAmgenとEli Lillyは、IL-17CまたはIL-23/IL-17クロストーク経路を標的とする初期段階のパイプライン資産でこの分野を注視しています。

防御戦略が主流です。Novartisは患者エンゲージメントプラットフォームを強化し、デバイスイノベーションと服薬遵守分析を組み合わせ、皮膚科学会と共同プロモーションを行って処方者のロイヤルティを固定しています。バイオシミラー脅威のタイミングが契約姿勢を形成しており、購入者がCelltrionの参入を見越して2027年以降に支払者割引が深まります。価値ベース契約が長期的な臨床アウトカムを重視するため、実世界エビデンスの蓄積が引き続き重要であり、コセンティクスの5年間の持続的有効性データセットがNovartisに信頼できる交渉力を与えています。

統合はサプライチェーンの安全性を強調しており、シンガポールおよび計画中の米国バイオロジクスキャンパスが地域的な冗長性を確保しています。中国バイオテク企業との戦略的協力が規制サイクルを短縮し、製剤の微調整を現地化して、高成長地域での競争上の絶縁を強化しています。特許満了が近づくにつれ、先発品メーカーは適応症の幅とプレミアムサービスバンドルに依存して価格を正当化しながら、バイオシミラーが模倣しにくいブランドエクイティを育成しています。

コセンティクス薬産業リーダー

Novartis International AG

Mitsubishi Tanabe Pharma Corp.

Sun Pharmaceutical Industries Ltd.

Celltrion Healthcare Co., Ltd.

Bio-Thera Solutions Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:後期段階のGCAptAIN試験が巨細胞性動脈炎において主要エンドポイントを達成できず、この炎症性セグメントへのコセンティクス拡大の近期見通しが抑制されました。

- 2025年3月:UCBが化膿性汗腺炎におけるBIMZELXの持続的有効性と一貫した安全性プロファイルを示す2年間のデータを発表し、この最新市場空間でのコセンティクスへの競争圧力が高まりました。

- 2024年1月:FDAが主要な関節リウマチ適応症に対するコセンティクスのIV製剤を承認しました。

世界のコセンティクス薬市場レポートの調査範囲

| 尋常性乾癬 |

| 乾癬性関節炎 |

| 強直性脊椎炎 |

| 非放射線学的体軸性脊椎関節炎 |

| その他 |

| 病院薬局 |

| 小売薬局 |

| 専門薬局 |

| オンライン薬局 |

| クリニック・医師オフィス |

| 皮下 |

| 静脈内 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 適応症別 | 尋常性乾癬 | |

| 乾癬性関節炎 | ||

| 強直性脊椎炎 | ||

| 非放射線学的体軸性脊椎関節炎 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| 専門薬局 | ||

| オンライン薬局 | ||

| クリニック・医師オフィス | ||

| 投与経路別 | 皮下 | |

| 静脈内 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年の世界コセンティクス薬市場の規模はどのくらいですか?

57億2,000万米ドルと評価されており、2030年にかけてCAGR 7.5%で成長する見込みです。

現在コセンティクスの収益に最も貢献している適応症はどれですか?

尋常性乾癬が最大の貢献者であり、2024年収益の46.3%を占めています。

コセンティクスの最も急速な地域成長を牽引しているものは何ですか?

アジア太平洋がCAGR 8.8%でリードしており、中国の製造投資と償還の拡大に支えられています。

米国でバイオシミラーの競争が始まるのはいつ頃ですか?

主要特許は2029年1月に失効し、その後最初のIL-17バイオシミラーの発売が可能になります。

専門薬局がコセンティクスの流通において中心的な役割を果たしているのはなぜですか?

コールドチェーン管理、患者トレーニング、服薬遵守プログラムを管理し、処方更新率を高め、支払者の要件を満たしているためです。

Novartisはコセンティクスを今後のバイオシミラーからどのように守っていますか?

新適応症、デバイスのアップグレード、患者支援プラットフォーム、複数地域での製造拡大などの戦略が含まれます。

最終更新日: