トランスクリティカルCO2市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

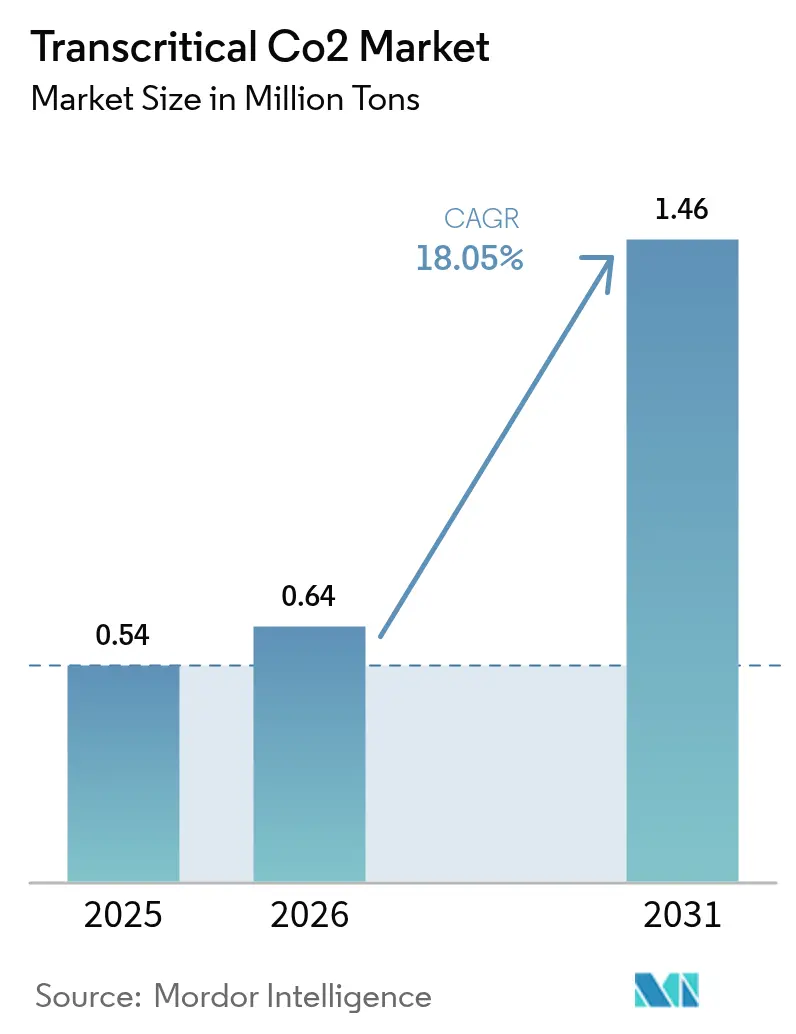

| 市場取引高 (2026) | 0.64 百万トン |

| 市場取引高 (2031) | 1.46 百万トン |

| 成長率 (2026 - 2031) | 18.05% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるトランスクリティカルCO2市場分析

トランスクリティカルCO2市場規模は2025年に54万トンと評価され、2026年の64万トンから成長し、予測期間(2026年〜2031年)のCAGR18.05%で、2031年までに146万トンに達すると推定されています。この急速な拡大は、環境規制、特にEUのFガス規制が気候への影響がほぼゼロである自然冷媒への全面的な移行を促進していることを反映しています。エジェクター、並列圧縮、および液体ピストンコンプレッサーによる効率向上が運用コストを削減し、エンドユーザーに高GWP冷媒を廃止するための明確な財務的インセンティブを提供しています。成長はまた、出口温度を124℃まで引き上げる新興の高温ヒートポンプによっても促進されており、新たな産業プロセス熱の収益源を開拓し、トランスクリティカルCO2市場の魅力をさらに広げています。

主要レポートのポイント

- コンポーネント別では、コンプレッサーが2025年に34.60%の収益シェアを占め、ガスクーラーはCAGR18.6%で最も急速な成長を示しました。

- 機能別では、冷凍がトランスクリティカルCO2市場シェアの67.40%を2025年に占めました。暖房用途は2031年までにCAGR18.95%で拡大する見込みです。

- 設置タイプ別では、新築プロジェクトが2025年のトランスクリティカルCO2市場規模の74.20%を占め、CAGR19.25%でリードを続けています。

- 用途別では、スーパーマーケットが2025年のトランスクリティカルCO2市場規模の74.30%のシェアを占め、2031年にかけてCAGR19.05%で拡大しています。

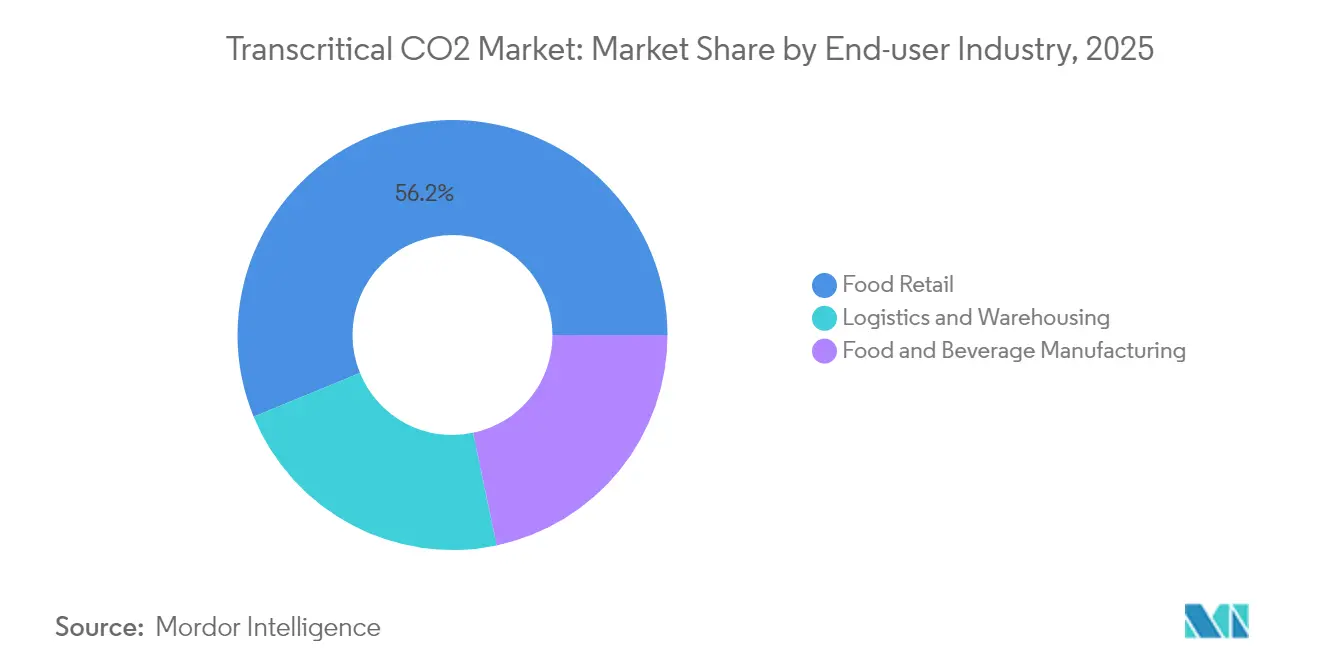

- エンドユーザー産業別では、食品小売が2025年に56.20%のシェアで支配的であり、物流・倉庫業がCAGR18.75%で最も急成長しているセグメントです。

- 地域別では、欧州が2025年に77.30%のシェアで支配的であり、CAGR18.4%で最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルトランスクリティカルCO2市場の動向と洞察

ドライバーインパクト分析*

| ドライバー | CAGRの予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 欧州およびカナダにおける厳格なFガス段階的削減 | +6.2% | 欧州、北米 | 短期(2年以内) |

| スーパーマーケット&コンビニエンスストアセグメントからの需要増加 | +4.8% | 欧州と北米に集中したグローバル市場 | 中期(2〜4年) |

| 食品加工・保管施設セグメントからの需要増加 | +3.1% | 先進市場を重視したグローバル市場 | 中期(2〜4年) |

| 環境負荷の低い自然冷媒への需要の高まり | +2.9% | 欧州での早期普及を伴うグローバル市場 | 長期(4年以上) |

| 規模と革新によるCO₂システムのコスト低下 | +1.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なFガス段階的削減が導入スケジュールを加速させる

EUの2024年Fガス改正に基づくクォータ削減により、HFC価格が最大400%上昇し、小売業者は設備更新スケジュールの前倒しを余儀なくされています。カナダでの類似法規や米国での今後のAIM法ルールがグローバルなコンプライアンスの期限を一致させ、メーカーがコンポーネント生産を拡大し、ユニット当たりのコストを削減できるようにしています。サプライチェーンがCO₂仕様を中心に標準化されることで、国境を越えた機器認証が簡素化され、設置ごとのエンジニアリング工数が削減されています。これらの同期されたポリシーにより、トランスクリティカルシステムは長期的な持続可能性の選択肢から即座のビジネス要件へと移行しました[1]英国環境・食料・農村地域省、「英国におけるFガス規制」、assets.publishing.service.gov.uk。

スーパーマーケットが規模と統合を通じて革新を推進する

チェーン型食料品店はCO₂ラックに統合型廃熱回収を組み合わせて指定しており、一つの回路でキャビネットを冷却し、店舗通路を暖め、給湯ループに供給しています。2023年から2025年にかけての店舗レトロフィットでは、高度なキャビネットドアとエジェクター支援型並列圧縮を組み合わせると、エネルギー需要が55〜60%低下することが示されています。回収期間は3〜5年に短縮され、小規模なコンビニエンス業態向けの再現可能なテンプレートが生まれています。このセクターからの標準化要件がOEM製品ロードマップを方向付け、現場での施工時間を短縮するプラグアンドプレイ型のガスクーラーおよびコンデンシングユニットへの推進が加速しています。

食品保管施設が温度精度と信頼性を優先する

トランスクリティカルCO₂を使用するコールドルームは温度変動を摂氏1度以内に維持し、タンパク質の保護、品質の確保、および賞味期限の延長を実現します。オペレーターはまた、一つの中央プラントで−40℃のブラスト冷凍から2℃近傍のチルド保管までをマルチタスクできるこの技術の能力を高く評価しており、初期投資と床面積を削減しています。AI対応制御はコンプレッサーの摩耗を予測し、ダウンタイムを35%削減し、収穫ピークシーズン中のスループットを一定に保ちます。

自然冷媒が環境上の利点を超えて勢いを増す

GWP値が1であり将来的な段階廃止リスクがないCO₂は、進化する気候政策に対するヘッジ価値を提供します。高い体積容量などの熱力学的優位性によりコンプレッサーフレームを小型化できる一方、廃熱回収により温帯地域では100%の暖房負荷を賄うことが可能です。北欧の設置現場からのフィールドデータは、炭素価格クレジットを計算に含める前の段階でも、最適化されたHFCシステムと比較して最大30%のエネルギー節約を確認しています。

抑制要因インパクト分析*

| 抑制要因 | CAGRの予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| トランスクリティカルCO2システムに対する認知不足 | -1.2% | 途上国市場を重視したグローバル市場 | 中期(2〜4年) |

| 高い初期設置費および機器コスト | -2.4% | 価格敏感市場でより顕著なグローバル市場 | 短期(2年以内) |

| 欧州以外での規制上のギャップによる採用の遅れ | -1.8% | 北米、アジア太平洋、中南米、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

技術的複雑性が導入の障壁を生む

120バールに近づく作動圧力は特殊な配管、バルブ、および厳格な試運転プロセスを必要とします。2024年の請負業者調査では、68%がCO₂案件の入札における最大の障壁として限られたトレーニングを挙げています。業界団体が認定プログラムを拡充しているものの、現場の能力は依然として需要に追いつかず、北米およびアジアでのプロジェクトのタイムラインが延長されています。デジタルツールが設計を合理化するために登場しつつありますが、2027年以前に広範な習熟度が達成される可能性は低いです。

初期コストプレミアムがROI計算に課題をもたらす

小規模店舗または軽工業サイトでは、HFCシステムと比較して15〜30%の初期費用プレミアムが、生涯経済性が有利にもかかわらず取締役会の承認を停滞させる可能性があります。コンポーネント価格は2023年以降年間約8〜10%低下しているものの、金利の変動により回収期間の精査は依然として厳しい状況です。欧州の成熟したサプライチェーンによる規模の経済が他の地域に徐々に波及し、20〜200kWプラントのコスト格差が縮小しています。脱炭素化目標に関連した財政的インセンティブが、初期の障壁をさらに和らげています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ガスクーラーが効率改善を牽引する

コンプレッサーは2025年の収益の34.60%を占め、あらゆるラック設計の中核をなしています。DanfossのBOCK HGX56 CO₂ T六気筒ユニットなどの効率向上により、最大135kWの冷却能力を発揮しながら吐出温度を低下させ、メンテナンス間隔を短縮します。一方、ガスクーラーはOEMがマイクロチャンネルフィンパックを改良し、ピーク夏季のEERを25%向上させる断熱スプレーを採用することで、年間18.6%成長で最も急速に拡大しています。

高圧電子膨張弁および適応型制御は、120バールで1秒未満の精度でフローを調整し、年間15〜20%の効率向上を実現しています。コンポーネントの改善はシステムレベルのパフォーマンスに波及し、トランスクリティカルCO2市場設備の対応可能な気候範囲を拡大し、すべての大陸でのプロジェクトを可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

機能別:暖房用途が戦略的重要性を高める

冷凍は2025年のトランスクリティカルCO2市場の基盤であり続け、数千のスーパーマーケット、倉庫、およびプロセス冷却の展開を通じて67.40%の収益を生み出しました。エネルギー節約型アップグレード、断熱ガスクーラー、エジェクター、並列圧縮により暖候地域でのパフォーマンスが向上し、セグメントは二桁成長の軌道を維持しています。

暖房は規模は小さいものの、工場や地域エネルギーネットワークが124℃の出口温度でCOP値3以上を達成する高温ヒートポンプを採用するにつれ、CAGR18.95%で急速に進展しています。廃熱統合を加えると、実効COP値は5を超え、コンプライアンス主導の技術を収益性の高い脱炭素化ツールへと変換します。

設置タイプ別:新築が設計統合を通じて支配する

初日からCO₂インフラを設計することで、コストのかかるプラントルームのレトロフィットを回避でき、建築家が廃熱をHVACレイアウトに取り込むことができ、2025年には新築が74.20%のシェアを獲得しています。一時的な冷却プラントや段階的な切替え作業が不要なため、設置総コストは同等のレトロフィットと比べて15〜20%低くなっています。グリーンフィールドの食料品、冷蔵保管、および産業プロジェクトが世界中で増加するにつれ、このセグメントはCAGR19.25%で拡大しています。

用途別:スーパーマーケットが採用と革新をリードする

スーパーマーケットは2025年需要の74.30%を支配し、OEMに量産化とコンポーネントアップグレードを促す規模を実現しました。ストックホルム近郊の6,780m²の単一店舗では、廃熱回収付き統合CO₂ラックへの切り替えにより、冷凍電力が55%低下し、暖房エネルギーが64%削減されました。

炭素税の軽減に支えられた迅速な回収期間により、小売チェーンは2031年を通じてポートフォリオ全体のロールアウトを計画しています。トランスクリティカルCO2市場はこの予測可能な複数年投資サイクルの恩恵を受け続け、サプライチェーンキャパシティを安定させています。

エンドユーザー産業別:物流セクターが精密制御を採用する

食品小売は2025年の総量の56.20%を担い、食料品の脱炭素化目標とトランスクリティカル技術との関連を強化しました。チェーンは化石燃料ボイラーなしに冷凍、HVAC、給湯負荷を同時に満たすことを高く評価しています。

一方、物流・倉庫業はCAGR18.75%で最も急速な成長を遂げています。冷蔵保管の開発業者はより厳格なESG投資家の要求を満たし、炭素税に対するヘッジを行うためにCO₂ラックを指定しています。ミネソタ州で新たに開業した292,000平方フィートの施設は、高度なラックと蓄熱タンクを組み合わせ、需要ピークを平準化し、LEED認証を取得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

欧州は2025年の総量の77.30%を占め、EUの積極的なHFC段階的削減と成熟した専門コンポーネントメーカーのエコシステムに支えられています。地域エネルギーパイロットが市営ネットワークに接続された3〜10MWのCO₂ヒートポンプを採用するにつれ、当地域はまた最高のCAGR18.4%を記録し、メガワット規模の実現可能性を示しています。

北米はAIM法のルールがカナダの基準と収束するにつれ急速に追い上げており、スーパーマーケットラックの注文と専用冷蔵保管施設の波を引き起こしています。アジア太平洋は進捗が混在しています。日本の補助金プログラムが数千のコンビニエンスストアへの導入を促進し、中国初の産業用ブラスト冷凍庫と物流ハブでは輸出コールドチェーン向けに1〜2MWのCO₂スキッドが試験されています。

南米および中東・アフリカは依然として初期段階にあります。しかし、排出量を95%削減するカーボベルデの再生可能エネルギーで動く魚冷蔵庫のような概念実証プラントは、高温でグリッドが制約された地域においても実現可能性を示しています。欧州OEMとの地域的な研修連盟が2027年までに技術的なスキルギャップを埋めることを目指し、より広範な普及の土台を築いています。

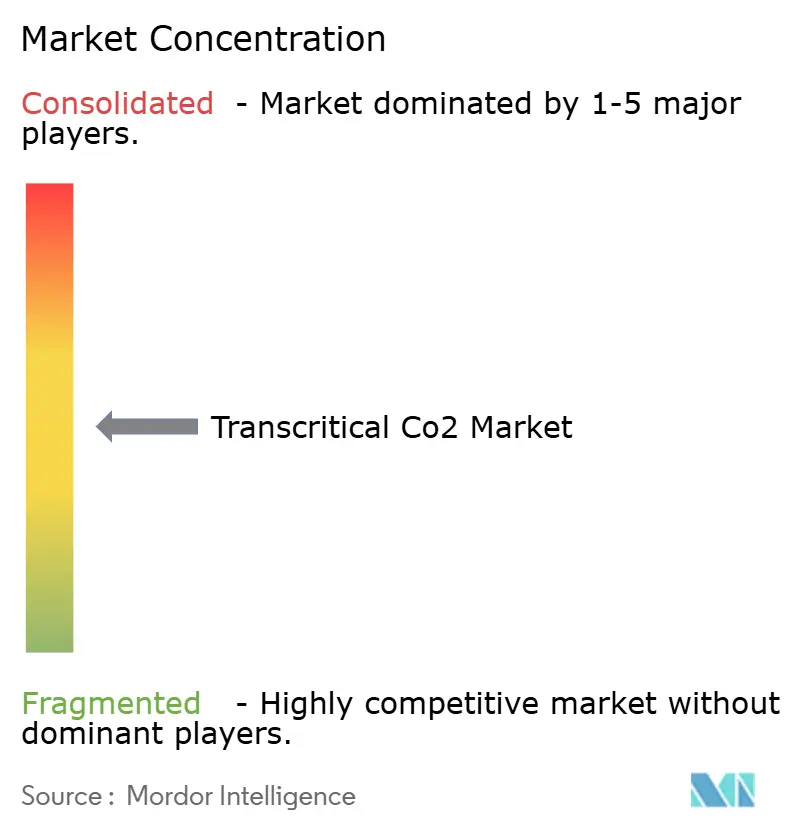

競合環境

トランスクリティカルCO2市場は中程度に分散しています。Danfoss、Advansor、Carrierなどのグローバルリーダーは、コンプレッサー、バルブ、制御機器の垂直統合を活用し、ターンキーの互換性を保証し試運転を短縮しています。彼らは暖候地域のパフォーマンスという主要な差別化要因に研究開発を注ぎ込み、価格プレミアムを実現しています。多くの場合欧州の中堅専門メーカーは、産業用または海洋ニッチ向けのカスタムラックエンジニアリングに注力し、量よりもカスタマイゼーションで評判を築いています。

トランスクリティカルCO2業界リーダー

Advansor A/S

BITZER Kühlmaschinenbau GmbH

CCR

Danfoss Industries Pvt Ltd

Hillphoenix

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Panasonic Corporationの子会社であるHussmanは、Refraとオーストラリア市場へのトランスクリティカルCO₂ラック、チラー、およびR290ヒートポンプシステムの供給に関する独占契約を締結しました。

- 2025年2月:Panasonic Corporationの子会社であるHussmann Australiaは、スーパーマーケットおよび軽工業用冷却を対象とした20HPのトランスクリティカルCO₂コンデンシングユニットを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、CO2の臨界温度31.1℃、73.8barを超える温度で稼働する、新たに設置されるすべての冷凍、暖房、ヒートポンプシステムと、それらのコンプレッサー、ガスクーラー、バルブ、レシーバー、電子制御を超臨界CO2市場と定義している。スーパーマーケット、食品加工工場、物流ハブ、アイスリンク、高温産業用ヒートポンププロジェクトに納入されたシステムを追跡しています。

飲料用ポータブルボンベおよび亜臨界カスケードまたはブースターユニットはカウントされない。

セグメンテーションの概要

- コンポーネント別

- コンプレッサー

- ガスクーラー

- バルブおよび制御機器

- 機能別

- 冷凍

- 暖房

- 空調

- 設置タイプ別

- 新築

- レトロフィット

- 用途別

- 商業用冷凍

- 産業用冷凍

- スーパーマーケット

- その他

- エンドユーザー産業別

- 食品小売

- 食品・飲料製造

- 物流・倉庫業

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ヨーロッパ、北米、アジアのOEMエンジニア、スーパーマーケット施設管理者、部品販売業者、エネルギー規制当局にインタビューを行っている。このディスカッションにより、出荷予測、価格下落、普及のハードルが検証され、文献だけでは埋められないギャップを埋めることができる。

デスクリサーチ

まず、CO2コンプレッサーの通関コード、Eurostatの貿易フロー、米国EPAのSNAPとEUのF-Gas割当申請、日本の環境省の補助金台帳、ATMOsphereやEHIのような協会の年間設置台数といった公開データから始める。企業提出書類、投資家向け資料、特許ファミリーは、生産能力増強と技術シフトの概要を示している。

次に、アナリストは信頼できる有料情報源を調査します:メーカーの収益についてはD&B Hoovers、契約獲得についてはDow Jones Factiva、自動車用ヒートポンプの試験についてはMarklines、コンプレッサーの特許引用についてはQuestelです。これらの情報を、エネルギー価格シリーズ、小売店の床面積統計、地域の建設許可とブレンドし、現実的な導入上限を設定する。デスクリサーチのリストは例示であり、網羅的なものではない。

マーケット・サイジングと予測

このベースラインは、全国の設置記録からシステムストックを再構築し、コンプレッサーの出荷量とラック容量のサンプリングされたボトムアップロールアップとクロスチェックするトップダウンビルドによって導き出される。主なインプットには、スーパーマーケットの開店パイプライン、平均ラックチャージ容量、並列圧縮の普及率、地域の電力価格、ヒートポンプ補助金予算が含まれる。多変量回帰は、周囲温度の影響に関するシナリオ分析によってサポートされ、予測期間末までの数量を予測する。サプライヤーのデータが部分的である場合は、一次的なコールからの加重平均がギャップを埋める。

データ検証と更新サイクル

すべてのモデル実行は、サインオフの前に、過去の取引量、異常フラグ、および同業他社の比率に照らしてストレステストされます。レポートは毎年更新されます。重要な政策や技術的な事象が発生した場合は、中間レビューが行われ、顧客は常に最新の見解を得ることができます。

トランスクリティカルCo2ベースラインが信頼性を約束する理由

公表されている数字が大きく異なるのは、企業が収益と台数の指標を混ぜたり、改修部品を束ねたり、気候帯によるペナルティを見落としたりしているためだ。

明確な機能範囲を選択し、検証された設置ログに基づいた予測を行うことで、モルドールは信頼できる透明性の高いベースラインを提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 54万トン(2025年) | モルドール・インテリジェンス | - |

| 358億米ドル(2024年) | 地域コンサルタントA | ディストリビューターやサービス調整なしの定価を使用 |

| 559億米ドル(2024年) | 業界誌B | サブクリティカルなレトロフィット部品と混合収益源を含む |

| 541億米ドル(2024年) | グローバル・コンサルタンシーC | 一律のCAGRを適用、高環境性能ペナルティは無視 |

この比較から、スコープ、変数、リフレッシュ・ケイデンスが規律正しく設定されていれば、私たちの数値は再現可能で意思決定が可能な状態に保たれ、エグゼクティブにバランスの取れたプランニングの視点を与えることができることがわかる。

レポートで回答されている主要な質問

トランスクリティカルCO2市場の急速な成長を牽引しているのは何ですか?

高GWP冷媒の規制上の段階的削減、統合型暖房・冷却に対するスーパーマーケットの需要、および新しいコンポーネント設計による効率向上が、2031年までのCAGR18.05%を推進しています。

2031年のトランスクリティカルCO2市場規模はどのくらいになりますか?

トランスクリティカルCO2市場規模は2031年までに146万トンに達すると予測されており、2025年水準から2倍以上になります。

現在最大のシェアを持つ用途セグメントはどれですか?

スーパーマーケットが2025年に74.30%のシェアでリードしており、統合CO₂ラックが冷凍、空調、給湯のニーズを一つのシステムで満たしているためです。

ガスクーラーが最も急速に成長しているコンポーネントである理由は何ですか?

排熱性能が全体効率を制限しており、マイクロチャンネルフィンと断熱予冷の進歩により最大25%のエネルギー節約が実現し、ガスクーラーはCAGR18.6%のセグメントとなっています。

欧州以外での採用を妨げているものは何ですか?

高い初期費用プレミアムと120バール圧力での作業に習熟した技術者の不足が、特に途上地域での普及を遅らせています。

最終更新日: