欧州二酸化チタン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

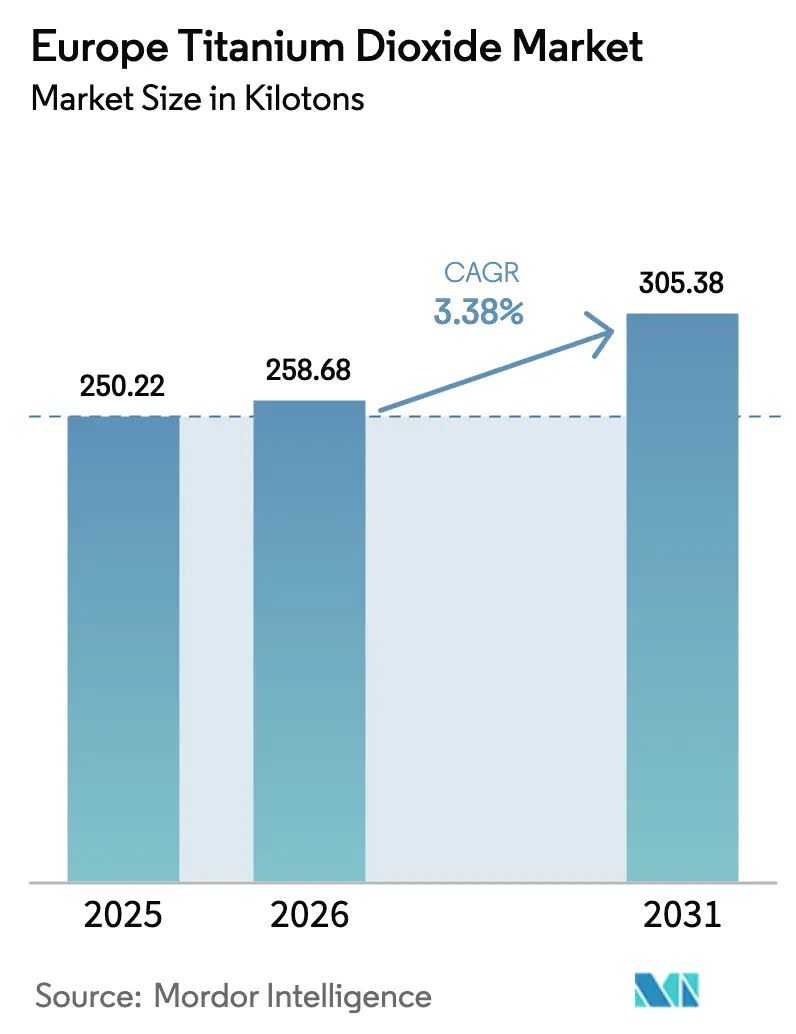

| 基準年の市場規模 (2025) | 250.22 キロトン |

| 市場取引高 (2026) | 258.68 キロトン |

| 市場取引高 (2031) | 305.38 キロトン |

| 成長率 (2026 - 2031) | 3.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州二酸化チタン市場分析

欧州二酸化チタン市場規模は2025年に250.22キロトンと評価され、2026年の258.68キロトンから2031年には305.38キロトンに達すると推定されており、予測期間(2026〜2031年)の年平均成長率(CAGR)は3.38%です。設備合理化が厳格な環境規制と重なり、ノルディック・スワンおよびISO 50001の要件を満たす塩素法・高純度グレードへの需要シフトが進んでいます。Venatorによる13万トンの硫酸塩ラインの閉鎖およびTronoxによるボットレクでの9万トン規模のシャットダウンは、2025年1月に課された中国からの輸入品に対するアンチダンピング関税後においても、西側生産者がプレミアム塩素ユニットにシェアを譲りつつある状況を示しています。自己洗浄型ファサードコーティングおよび医療機器用コーティングがEU建物改修ウェーブおよび欧州医薬品庁(EMA)の規定のもとで成長する中、ナノおよび超微粒子TiO₂グレードは年率5.18%で拡大しており、コモディティ数量の縮小を部分的に相殺するスペシャルティ分野の追い風となっています。

レポートの主要ポイント

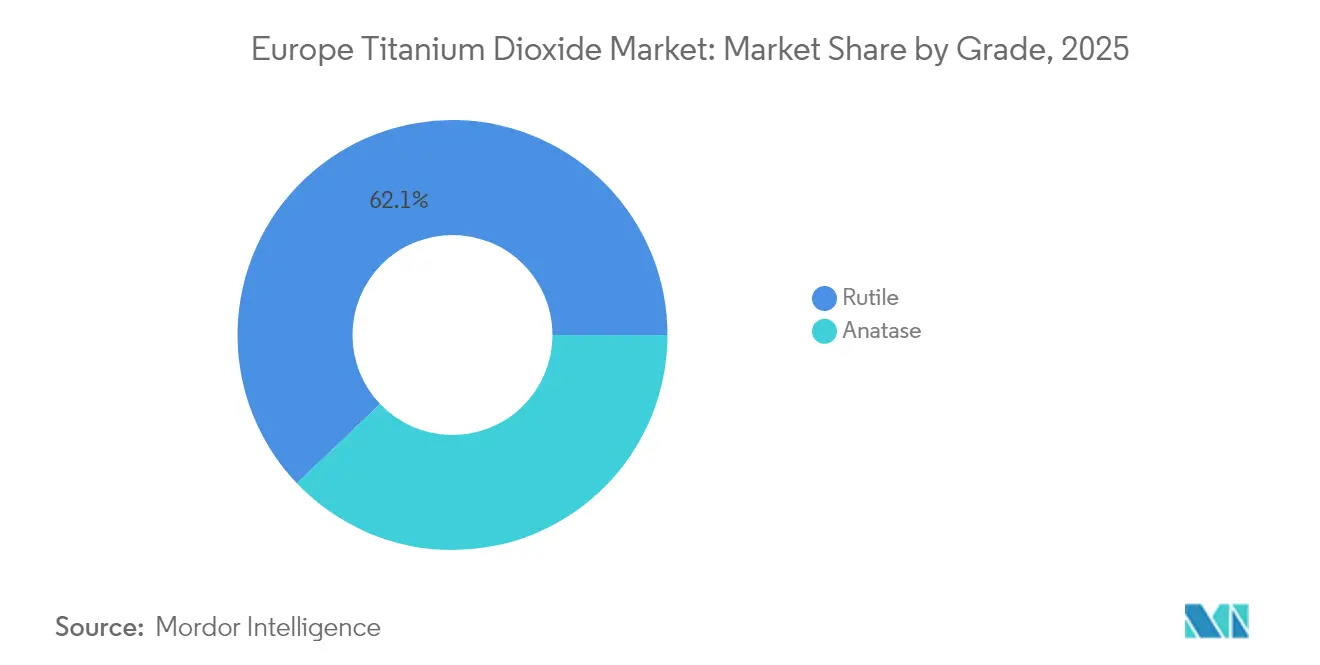

- グレード別では、ルチルが2025年の欧州二酸化チタン市場シェアの62.12%を占め、ナノおよび超微粒子グレードは2031年にかけてCAGR 4.96%で拡大しています。

- 製造プロセス別では、塩素法が2025年の欧州二酸化チタン市場規模の57.86%を占め、その生産量は2031年にかけてCAGR 4.12%で成長する見込みです。

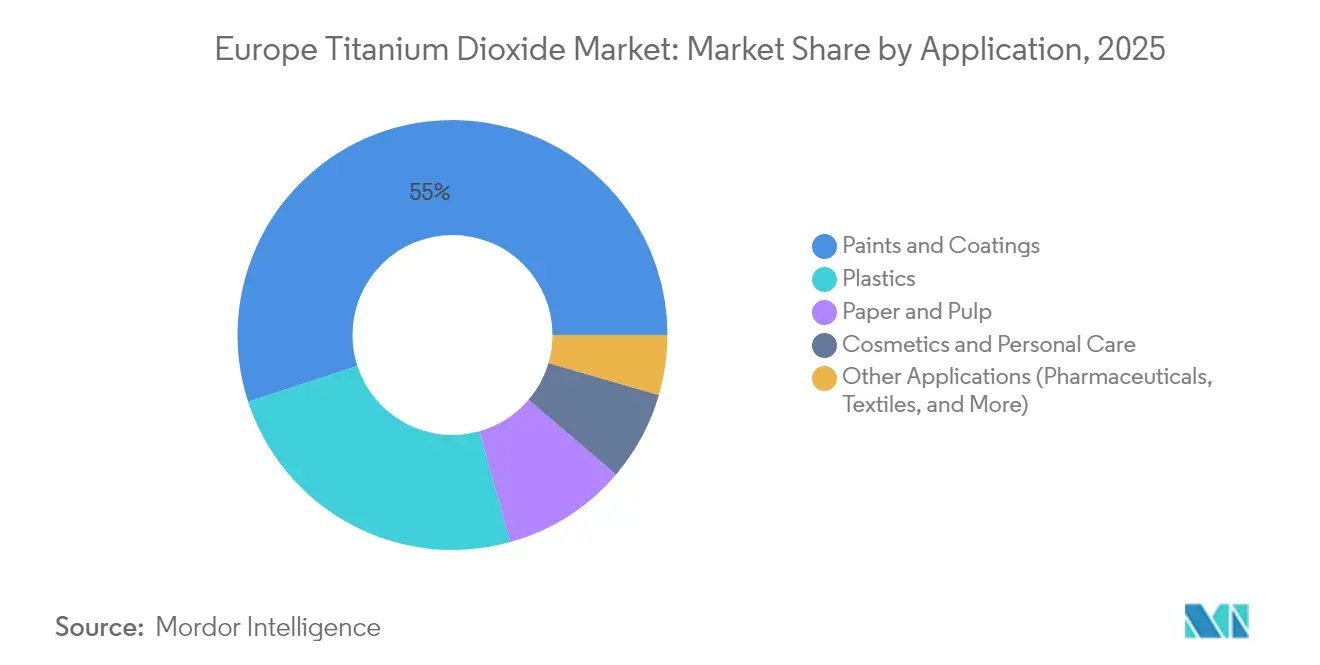

- 用途別では、塗料およびコーティングが2025年の欧州二酸化チタン市場規模の55.02%を占め、化粧品・パーソナルケアがCAGR 5.12%で最も速く成長しています。

- 地域別では、ドイツが2025年の欧州二酸化チタン市場シェアの18.96%でトップであり、北欧諸国が2031年にかけてCAGR 4.58%で最も急速に拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州二酸化チタン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高性能塗料およびコーティングに対する建設主導の需要 | +0.9% | ドイツ、フランス、北欧諸国、スペイン、イタリア | 中期(2〜4年) |

| TiO₂配合量を増加させる軽量耐久プラスチック | +0.6% | ドイツ、フランス、イタリア | 中期(2〜4年) |

| 持続可能性のための塩素法プレミアムグレードへのシフト | +0.7% | 北欧諸国、ドイツ | 長期(4年以上) |

| 光触媒ファサードを促進するEU建物改修ウェーブ | +0.5% | ドイツ、フランス、北欧諸国、スペイン | 中期(2〜4年) |

| 医療機器および薬剤デリバリーコーティングにおける超微粒子ルチル | +0.3% | ドイツ、フランス、英国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高性能塗料およびコーティングに対する建設主導の需要

建築用コーティングは欧州の塗料セグメントの約56%のシェアを維持しており、隠蔽力と耐候性のためにTiO₂が不可欠となっています[1]フランス塗料産業連盟、「コーティングコスト指数2025」、fipec.org。2030年までに建物排出量を40%削減することを目標とするEU建物改修ウェーブは、ライフサイクル塗料使用量を低減する高隠蔽力ファサードコーティングへの補助金を投入しています。フランスの電力コストは2024年に前年比40%低下してEUR 58/MWhとなりましたが、それでも2019年比で80%高い水準にあり、調合業者は安価な増量材よりも耐久性のあるTiO₂リッチな配合を好む傾向にあります。ドイツのグリーンビルディング奨励策は、NOxを分解する光触媒コーティングを優先しており、ISO 50001に準拠するにはTiO₂配合量が3%超必要というニッチな要件が存在します。フィンランドの生産者Teknosはアンチダンピング関税の18ヶ月の段階的適用を要請しており、中国産TiO₂のコスト急騰が水性再塗装プロジェクトを遅らせると警告しています。

TiO₂配合量を増加させる軽量耐久プラスチック

ガラス繊維強化ポリオレフィンへの自動車シフトおよび薄型高隠蔽包装フィルムの普及により、マスターバッチ中のTiO₂濃度が上昇しています。フォルクスワーゲンおよびステランティスは、ドイツおよびフランスで製造される電気自動車のインテリアトリムに2%〜4%のTiO₂を指定し、耐色堅牢度目標を達成しています。2024年出力89キロトンに相当するリサイクルポリマーラインも、使用済み原料を均一なホワイトベースに混合するためにTiO₂に依存しています。EUの使い捨てプラスチック規制は薄型フィルムの使用を促進しており、棚での訴求力を維持するために高い顔料配合量が必要です。トン当たり最大329kgの廃棄物しか生成しない塩素法顔料は、REACH準拠の自動車サプライチェーンにおいて硫酸塩グレードを急速に代替しています。

持続可能性コンプライアンスのための塩素法プレミアムグレードへのシフト

欧州二酸化チタン市場は塩素法ユニットへと傾いており、それはエネルギー消費量が20%少なく硫酸廃液処理を回避できるためです。ノルディック・スワンは硫酸排出量をSOx 7 kg/トンに制限しており、大半の既存プラントがこの閾値を超えているため、TronoxおよびVenatorは2024年以降に22万トンの硫酸塩設備を閉鎖しました。ChecoursがTiO₂と現地の34万トン規模の塩素プラントを組み合わせる決定は、コスト管理において垂直統合がいかに必須となっているかを示しています。中国の塩素法生産量は2024年合計の13.91%に低下し、欧州生産者にプレミアム価格の窓を提供する技術的ハードルが浮き彫りになっています。一方、ドイツのVdMiフォーラムは生産者を塩素法推進プラットフォームに結集させ、競争力の強化を図っています。

光触媒自己洗浄ファサードを促進するEU建物改修ウェーブ

2024年のウィーン工科大学(TU Wien)試験によれば、アナターゼTiO₂コーティングはUV照射下でNOxを最大60%削減し、建物改修ウェーブの大気質目標に適合しています。欧州の光触媒コーティング市場は現在7億590万米ドルに達しており、二酸化チタン(TiO₂)が活性成分の70%を占めています。ドイツ、フランス、北欧諸国の自治体入札では一般的に15%〜25%のコストプレミアムが認められており、維持管理費の節約が高い購入価格を相殺します。TiO₂含有量が3%超のコーティングはISO 50001エネルギー管理準拠を実証する必要があり、廃棄物基準をより厳格に満たす塩素法ルチルへの需要を押し上げています[2]北欧エコラベル、「室内塗料およびワニスの基準(2024年)」、nordic-ecolabel.org。セルロース系代替品を研究するVTTのEUR 130万CELLIGHTプログラムは、規制当局が既存メーカーに追加の環境証明を求め続けていることを示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 毒性認知とREACH/CLP規則の強化 | -0.5% | ドイツ、フランス、北欧諸国 | 短期(2年以内) |

| イルメナイト、ルチルおよびエネルギーの価格変動 | -0.4% | ドイツ、フランス、イタリア | 短期(2年以内) |

| 塩素法ユニットへの塩素供給圧力 | -0.2% | ドイツ、オランダ、英国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

毒性認知とREACH/CLP分類の強化

欧州化学品庁(ECHA)が2021年にTiO₂に対して付与した吸入有害性ラベルにより、含有量が1%を超えるあらゆる粉末製品に発がん性警告の表示が義務付けられ、壁用塗料および化粧品に対する消費者信頼が損なわれています。2022年のドイツによる食品グレードE171の使用禁止は一般の懸念を増幅させ、隠蔽力は低下するものの、AUROなどのブランドがTiO₂フリー塗料を発売するきっかけとなりました。Laveraをはじめとするコスメティックスプレーヤーも、SCCSが同年に皮膚安全性を確認したにもかかわらず、2024年にTiO₂フリーのファンデーションを発売しました。フランスおよびドイツにおける労働安全衛生の義務付けにより、粉体ユニットでの防塵マスク着用が必要となり、コンプライアンスコストが増加し、コーティング生産者は液体分散体への移行を促されています。グリーンビルディングラベルは炭酸カルシウムによるTiO₂の部分代替をさらに奨励しており、視覚的明度を犠牲にする代わりにエンボディドカーボンを15%〜20%削減します。

イルメナイト、ルチルおよびエネルギーの価格変動

ノルウェーの36万トンのイルメナイト生産量は欧州顔料需要の5%未満を満たすに過ぎず、紛争の影響を受けたウクライナの鉱山は2024年にイルメナイト12万トン・ルチル1万トンを供給したに留まり、原料供給が逼迫しています。フランスのEUR 36/MWhという天然ガス価格は2019年比で3倍となり、硫酸塩法のコストを押し上げており、そのエネルギー消費はすでに塩素法比で20%高い水準にあります。フィペックは2024〜2025年のTiO₂顔料の請求水準がCOVID前平均比で30%〜40%高止まりしていると指摘しており、塗料メーカーは利益率の侵食とエンドマーケットでの値上げの間での選択を迫られています。2023年には2億4,400万米ドル相当のロシア産チタンがEUへの流入を続け、制裁論議にもかかわらずドイツ、フランス、英国がサプライチェーン批判にさらされています。TitanorのコッコラプロジェクトはEUR 8,500万〜1億1,000万の資金調達と厳格な残さい処理承認を待っており、予測期間中は輸入依存が続く見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:ナノイノベーションがルチルの優位性に挑戦

ルチルは外装塗料およびプラスチックに求められる優れた隠蔽力と耐候堅牢性により、2025年の欧州二酸化チタン市場の62.12%を支配しました。ナノおよび超微粒子顔料は自己洗浄コーティングおよび医薬品需要に牽引されてCAGR 4.96%で成長すると予測されており、数量ベースは小さいながらも収益を下支えするプレミアム価格を支持しています。塩素法ルチルは粒子径分布の均一性と低不純物レベルにより、硫酸塩製品より10%〜15%高い価格で販売されており、高光沢仕上げを達成する自動車OEMに高く評価されています。欧州二酸化チタン市場規模のルチル用途は、代替圧力がコモディティ内装グレードを炭酸カルシウム増量材に向かわせる中においても、着実に拡大する予測です。

アナターゼはその表面エネルギーがNOx酸化を促進するため、光触媒ファサードでの関連性を維持しており、この機能はウィーン工科大学(TU Wien)の2024年試験(汚染物質40%〜60%除去を実証)で検証されました。しかし、Venatorがデュイスブルクおよびスカルリーノの設備を休止した後、経済的逆風が新規の硫酸塩アナターゼ投資を抑制しています。VTTのセルロース系CELLIGHTコンセプトはすべてのグレードに対する長期的脅威を示していますが、隠蔽力、UVシールド、化学的不活性においてTiO₂が独自に提供する機能的ギャップに直面しています。したがって、ルチルはコアシェアを維持しつつ、ナノセグメントがより厳格なEUエコラベル下でスペシャルティ需要を取り込むことで利益率の希薄化を抑制するでしょう。

注記: 各セグメントのシェアはレポート購入後に入手可能です

製造プロセス別:硫酸塩法の後退の中で塩素法が優位に

塩素法は2025年の欧州二酸化チタン市場の57.86%を供給し、廃酸処理費用の高騰と2019年以前のベンチマークを超えるエネルギーコストの継続により、硫酸塩法の3%未満の成長を上回り年率4.12%で拡大しています。欧州二酸化チタン市場規模の塩素法グレード分は、生産者がISO 50001に対応し自社塩素供給を確保するにつれて拡大するでしょう。これはChecoursが統合型クロル・アルカリラインのためにPCCと提携した事例に示されています。

硫酸塩設備の合理化により2024年以降で22万トン超が撤廃され、小規模ながら高稼働率のベースが残っていますが、ノルディック・スワンのSOx 7 kg上限のもとで依然として苦しい状況にあります。中国の競争は依然として激しいものの、EUR 0.25〜0.74/kgのアンチダンピングマージンが欧州のプレミアム塩素セグメントに一定の余裕をもたらしています。原料の柔軟性かつてはかつて硫酸塩法の優位性でしたが、ウクライナ産イルメナイトへの地政学的混乱と廃棄物処理賦課金の上昇がその優位性を侵食しており、近い将来さらなるシャットダウンが見込まれます。

用途別:塗料の伸び悩みの中で化粧品が急増

2025年の欧州二酸化チタン市場規模の55.02%を塗料およびコーティングが消費しましたが、炭酸カルシウムなどの増量材が配合量を蚕食しているため、成長率は低一桁台に留まっています。対照的に、2022年のE171食品グレード禁止を受けたミネラル日焼け止めへの消費者シフトおよびSCCSによるナノTiO₂の承認に後押しされ、化粧品・パーソナルケアは年率5.12%で成長しています。化粧品分野における欧州二酸化チタン市場シェアの拡大は、全体収益を下支えし、より高いマージンの超微粒子グレードへのミックス改善をもたらします。

プラスチックは数量の約4分の1を占めており、自動車の軽量化と軟包材が支持しています。TotalEnergiesの911.1万キロトンの石油化学プラットフォームは、バージン樹脂とリサイクル樹脂の双方にTiO₂を組み込み、安定した需要を維持しています。医薬品は引き続きニッチながら安定した柱であり、2025年10月のEMAによるTiO₂認可の維持後もその地位は変わりません。紙コーティングはデジタルメディアの拡大に伴い縮小していますが、高級包装向けスペシャルティ紙が収縮を部分的に相殺しており、エンドユーズセクター全体で需要は二極化しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

ドイツの18.96%のシェアは、自動車および建設クラスターに供給する33万9,000トンの塩素法設備を擁する欧州最大のTiO₂生産者かつ消費者という二重の地位を裏付けています。VdMiの2024年サミットがドイツの塩素法推進におけるリーダーシップを結晶化させた一方、AUROのTiO₂フリー塗料の発売は、地域の消費者グリーン意識が顔料需要にいかに影響を与えているかを示しています。

フランスは欧州第2位の規模のコーティング基盤を擁していますが、電力料金の高騰とフィペックが報告する30%〜40%の顔料コスト上昇が利益率を圧迫し、生産者は増量材による希釈より高い被覆力のTiO₂グレードを好む傾向があります。Tronoxがタン工場から電池材料へ注力をシフトしたことで、フランスの供給はさらに逼迫しています。英国は31万5,000トンの塩素法設備を持ち、航空宇宙および医療分野に高純度顔料を供給していますが、Venatorの資産売却後にコスト圧力に直面しています。 北欧諸国はグリーンビルディング規制、光触媒コーティング、セルロース代替プロジェクトが国家支援を受けるにつれ、年率4.58%で最も急速に成長しています。ノルウェーのイルメナイト鉱山およびフィンランドの将来的なコッコラプロジェクトは輸入依存の低減を目指していますが、環境許認可の遅れが続いています。イタリアとスペインは包装および繊維を通じて南欧の需要を形成しており、制裁と供給安全保障が衝突する中でロシアからの継続的な輸出が地政学的複雑性を浮き彫りにしています。

競合状況

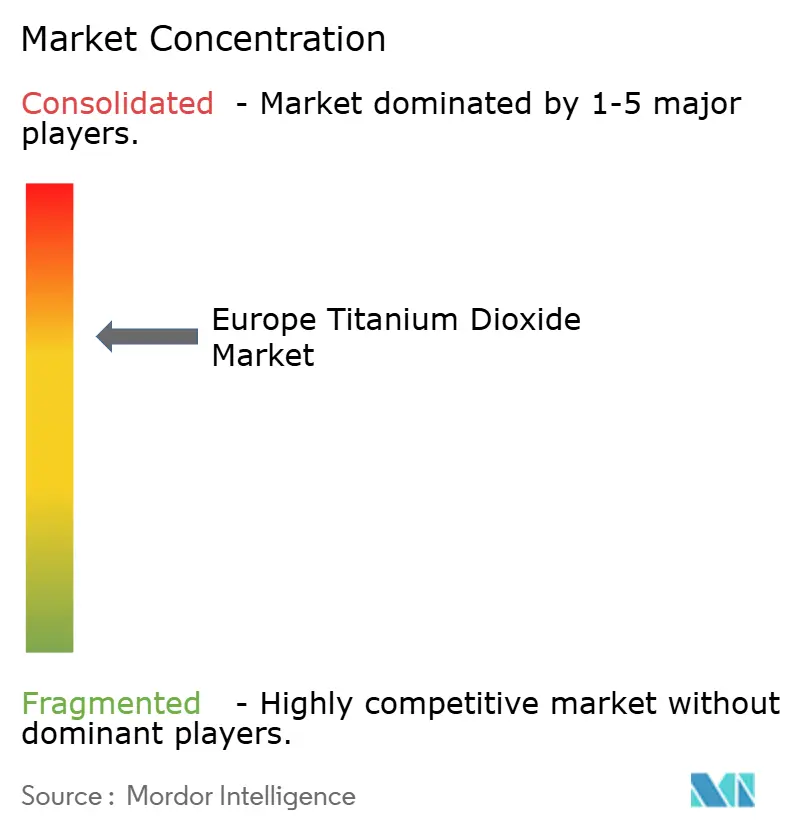

欧州二酸化チタン市場は適度に集約されており、Kronos、Tronox、Venatorが2023年のアンチダンピング申請を主導し、2025年1月の中国からの輸入品への関税適用に結実しました。設備合理化が主要な手段であり、Tronoxは2025年にボットレクで9万トンを撤廃し、Venatorは2024年にデュイスブルクおよびスカルリーノで13万トンを閉鎖した後、LPCユニットをKronosに1億8,500万米ドルで売却しました。Cinkarna Celje、Grupa Azoty、Prechezaなどの中小プレーヤーは、ISO 50001準拠を通じて地域的なニッチを切り開いており、特にエコラベル基準が低炭素顔料を厳格に優遇する北欧諸国で存在感を発揮しています。中国メーカーはグローバルに価格圧力を維持していますが、塩素法スケールアップの技術的制限とEU関税により、欧州サプライヤーは高純度グレードにおいてプレミアムな価格帯を確保しています。

欧州二酸化チタン産業リーダー

The Chemours Company

Venator Materials PLC

Kronos Worldwide, Inc.

Tronox Holdings plc

LB Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:世界最大の二酸化チタンサプライヤーであるLB Groupは、Venator Materials UKが保有する英国工場を買収することを発表しました。この買収により、LB Groupは二酸化チタンの生産プロセスおよび製品ラインナップを強化することが可能になります。

- 2025年9月:欧州連合司法裁判所(EU司法裁判所)が2025年6月に二酸化チタンの発がん性分類を取り消す判決を下したことを受け、欧州化学品庁(ECHA)は同物質を分類・表示目録(C&L目録)から正式に削除しました。

欧州二酸化チタン市場レポートの調査範囲

二酸化チタンは化学式TiO₂を持つ無機化合物です。地中から採掘され、処理・精製されたうえで、幅広い工業用途および消費者向け製品に使用される天然鉱物です。塗料およびコーティング、接着剤、プラスチック、紙、ゴム、印刷インク、コーティング布、繊維などの工業用・消費者向け製品に使用されています。

欧州二酸化チタン市場はグレード、用途、地域に区分されています。グレード別では、ルチルとアナターゼに区分されます。用途別では、塗料およびコーティング、プラスチック、パルプおよび紙、化粧品、その他用途(医薬品、繊維、食品着色料等)に区分されます。また、レポートは地域内6カ国の二酸化チタン市場の規模と予測も対象としています。

各セグメントの市場規模と予測は数量(トン)に基づいて算出されています。

| ルチル |

| アナターゼ |

| 硫酸塩法 |

| 塩素法 |

| 塗料およびコーティング |

| プラスチック |

| 紙・パルプ |

| 化粧品・パーソナルケア |

| その他用途(医薬品、繊維、食品着色料等) |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| 北欧諸国 |

| ロシア |

| その他欧州 |

| グレード別 | ルチル |

| アナターゼ | |

| 製造プロセス別 | 硫酸塩法 |

| 塩素法 | |

| 用途別 | 塗料およびコーティング |

| プラスチック | |

| 紙・パルプ | |

| 化粧品・パーソナルケア | |

| その他用途(医薬品、繊維、食品着色料等) | |

| 地域別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他欧州 |

レポートで回答される主要な質問

欧州二酸化チタン市場の現在の規模はどのくらいですか?

市場は2026年に258.68キロトンとなっており、2031年までに305.38キロトンに達する軌道にあります。

2031年にかけての欧州TiO₂需要のCAGRはどの程度と予測されていますか?

需要は2026年から2031年にかけてCAGR 3.38%で拡大する見込みであり、塩素法スペシャルティグレードが牽引します。

欧州でTiO₂の成長が最も速い用途はどれですか?

化粧品・パーソナルケアが年率5.12%で増加する見込みであり、日焼け止めにおけるナノ顔料の採用から恩恵を受けています。

なぜ塩素法顔料がシェアを拡大しているのですか?

エネルギー使用量の削減、廃酸の減少、ノルディック・スワンおよびISO 50001基準への準拠が塩素法プロセスを有利にしています。

アンチダンピング関税は供給にどのような影響を与えますか?

中国からの輸入品に対するEUR 0.25〜0.74/kgの関税は欧州生産者にマージンの余裕を与えますが、現地設備が逼迫したままであれば川下コーティングのコストを押し上げる可能性があります。

最終更新日: