冷媒市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 2.17 百万トン |

| 市場取引高 (2031) | 2.59 百万トン |

| 成長率 (2026 - 2031) | 3.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冷媒市場分析

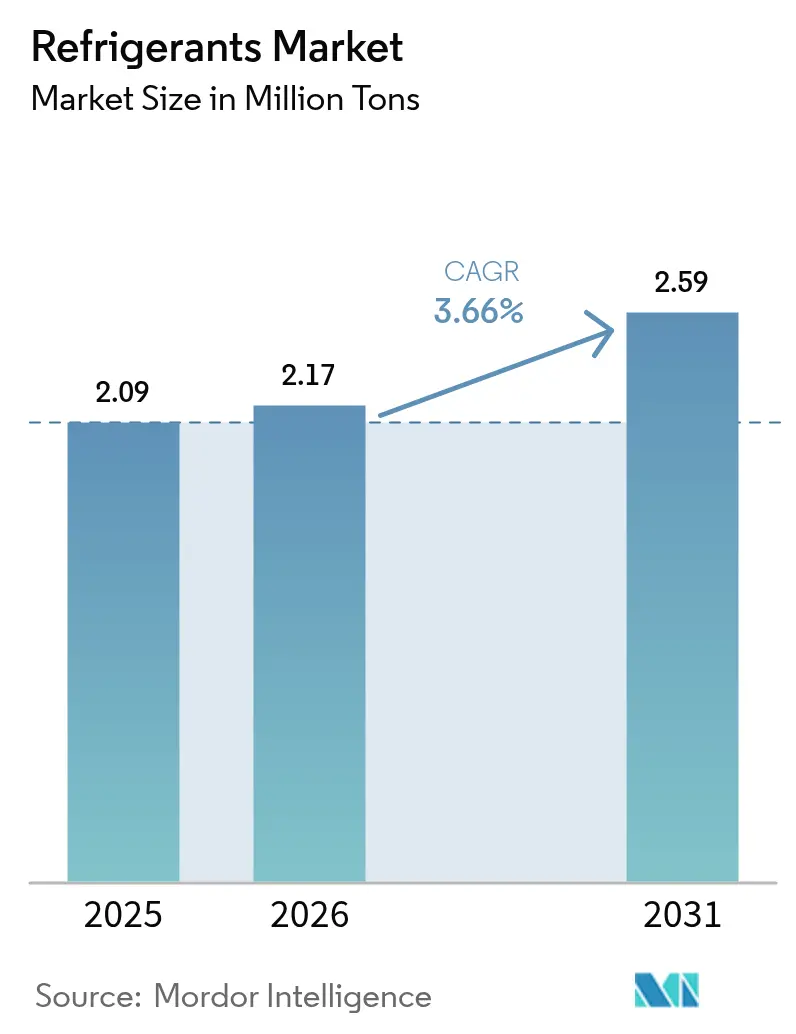

冷媒市場は、2025年の209万トンから2026年には217万トンに成長し、2026年〜2031年のCAGR 3.66%で2031年までに259万トンに達すると予測されています。中核的な成長エンジンは、低地球温暖化係数(GWP)製剤の加速的な普及、ハイドロフルオロカーボン(HFC)の義務的な段階的削減、ならびに冷却・輸送・コールドチェーン物流における熱管理ニーズの拡大です。規制主導の製品代替、電動車両ヒートポンプの統合、および多温度域医薬品物流が冷媒市場の機会を拡大すると同時に、天然冷媒およびハイドロフルオロオレフィン(HFO)代替品に対する需要を強化しています。一方で、原材料コストの変動とクォータによる供給ボトルネックは価格変動を高止まりさせており、メーカーは生産能力の最適化とポートフォリオの見直しを迫られています。中流の販売業者は、地域の規制期限を前に適合分子を確保するため、化学メジャーと戦略的調達同盟を形成しており、川下の機器メーカーはA2LおよびA3分類に対応したシステム再設計を急ピッチで進めています。こうした収束する力が相まって、冷媒市場は2030年までに中一桁台の成長軌道を維持する見通しです。

主要レポートのポイント

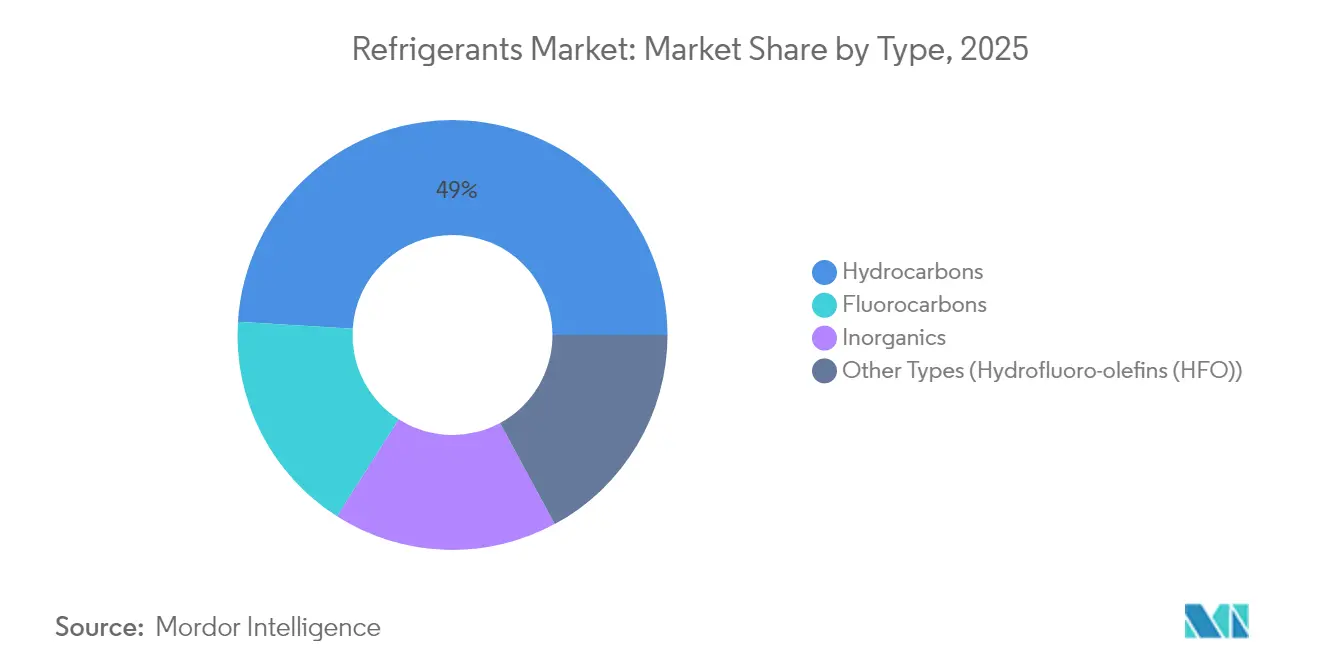

- タイプ別では、炭化水素が2025年の冷媒市場シェア49.02%をリードし、ハイドロフルオロオレフィンは2031年にかけてCAGR 9.86%で拡大しています。

- 用途別では、空調が2025年の冷媒市場規模の49.88%を占め、CAGR 3.92%で拡大しています。

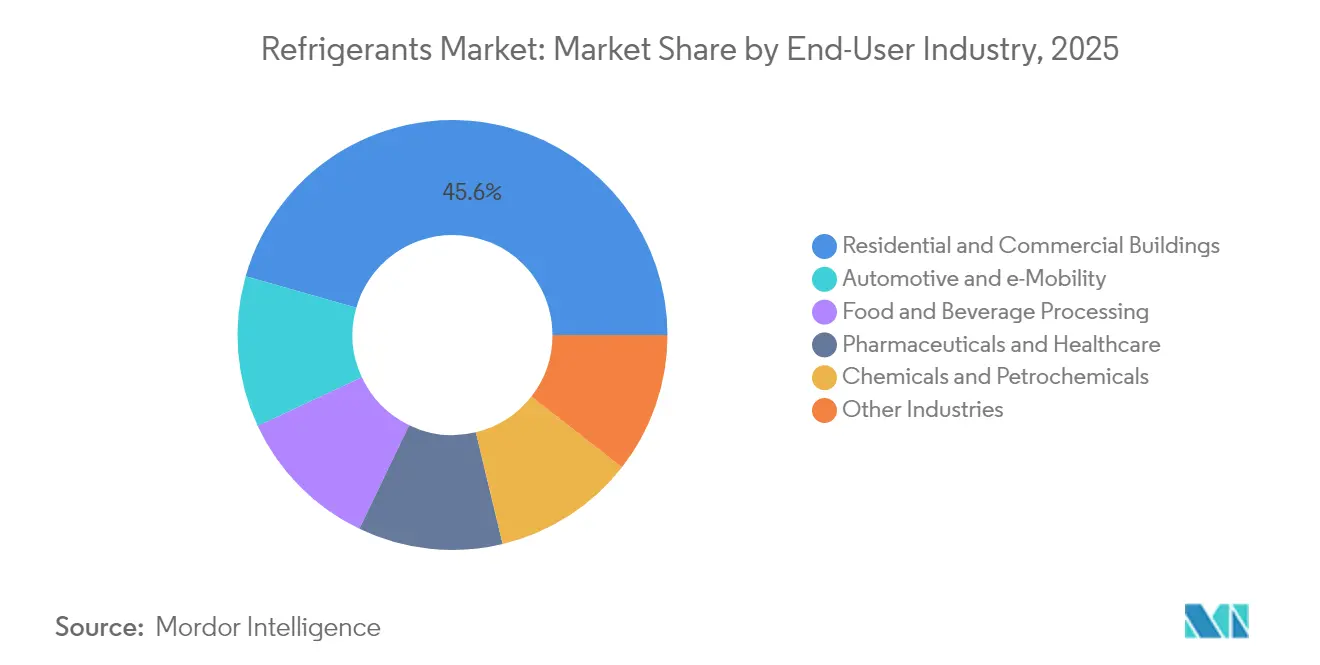

- エンドユーザー産業別では、住宅・商業ビルが2025年の冷媒市場シェア45.60%をリードし、自動車・eモビリティは住宅・商業ビルを上回る最速のCAGR 5.65%を2031年まで記録すると予測されています。

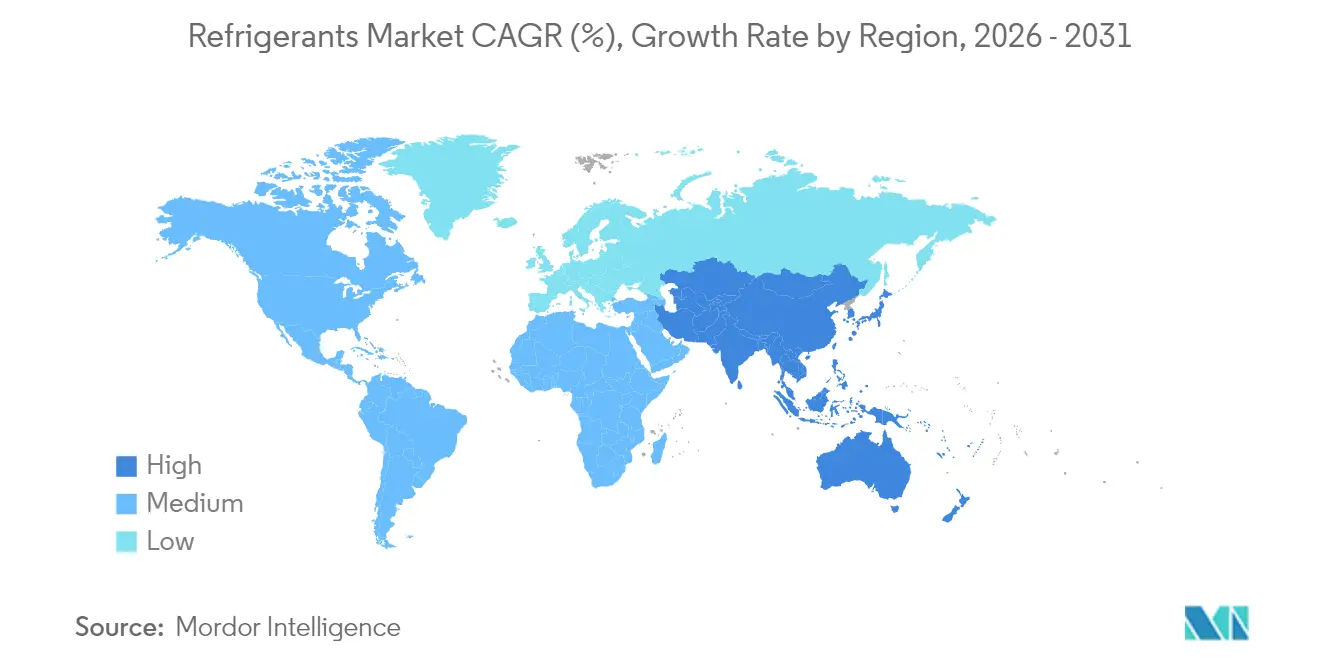

- 地域別では、アジア太平洋が2025年の冷媒市場シェア50.10%を占めてトップに立ち、2031年にかけてCAGR 3.91%で推移する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の冷媒市場のトレンドと洞察

促進要因のインパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新興アジアにおけるルーム・カーエアコンの高需要 | +1.20% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 冷蔵倉庫および3PLコールドチェーンノードの拡大 | +0.80% | グローバル、北米・EUに集中 | 長期(4年以上) |

| 電動車両の熱管理要件 | +0.60% | 北米・EU、アジア太平洋へ拡大 | 中期(2〜4年) |

| mRNA型ワクチン向け超低温フリーザー | +0.40% | グローバル、先進国市場主導 | 短期(2年以内) |

| 天然冷媒に対するカーボンクレジットの収益化 | +0.30% | EU・北米、パイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興アジアにおけるルーム・カーエアコンの高需要

急速な都市化により、住宅用冷房は第2・第3層都市の家庭へ深く普及しつつある一方、自動車部門は内燃機関プラットフォームから電動ドライブトレインへの転換を同時に進めています。中国のヒートポンプ出荷台数は2030年までに年間5,000万台に達すると予測されており、インドの家庭用エアコン普及率は依然10%未満であり、大きな潜在需要を示しています。日本の改正フロン法および韓国の効率管理プログラムは、プロパン、R-32、および選定済みHFOブレンドへの調達を誘導するGWP上限を課しています。同地域の車両OEMはR-1234yfをキャビンおよびバッテリーループに標準採用し、アジア太平洋全域での分子転換量を加速させています。住宅用の普及とeモビリティの採用が相まって、予測期間中の冷媒市場における最大の絶対トン数増加を下支えしています。

電動車両の熱管理要件

電気自動車(EV)のバッテリー化学は、寿命と充電速度のために狭い温度範囲を必要とします。R-1234yfは米国の新型軽乗用車で95%の普及率を誇り、世界で2億2,000万台の自動車に搭載されており、旧来のフリートも同じ分子にR-134aを交換するレトロフィットキットを採用しています[1]Chemours、「Chemours、低GWPレトロフィットアプローチの開発を発表」、CHEMOURS.COM。キャビン暖房とバッテリー冷却を統合したヒートポンプアーキテクチャが量産セグメントへ普及し、−30℃〜+45℃の効率カーブに最適化されたブレンドA2L流体の消費を促進しています。コンプレッサーサプライヤーは、ハウジングとインバーターのチューニングによりスクロール騒音を6dBA削減しており、これはプレミアムEVモデルの重要な仕様です[2]ChaeSil Kim & NeungGyo Ha、「電気自動車用スクロール型電動コンプレッサーの振動・騒音低減に関する研究」、MDPI.COM。この総合効果により、モビリティ用途の冷媒市場のアドレッサブル市場が今世紀半ばにかけて拡大しています。

mRNA型ワクチン向け超低温フリーザー

バイオファーマのパイプラインは、−70℃以下の保管要件を持つ製品を追加し続けています。新型フリーザーは2段式CO₂/合成カスケードを採用し、停電時のパッシブバッファーとして相変化材料を組み込み、規制上の監査要件を満たしながらエネルギー消費を最小化しています。病院ネットワークや専門物流プロバイダーはいずれも、今後の遺伝子治療製品の上市を支援するためにフリーザーフリートを倍増させています。こうした展開により、主流のHFC量が縮小していく中でも、冷媒市場における高純度CO₂および関連流体への安定した需要が維持されています。

天然冷媒に対するカーボンクレジットの収益化

北米とEUの小売業者および食品加工業者は、HFCから天然冷媒への切り替えに対してクレジットを付与する認証カーボンプログラムを活用するようになっています。CO₂トランスクリティカルスーパーマーケットシステムは、排除したHFC 1キログラムあたり最大1.5トンのCO₂換算クレジットを獲得でき、設置コストのプレミアムを相殺する経済的差異を生み出しています。アグリゲーターはこれらのクレジットをボランタリーバイヤー向けにパッケージ化し、プロジェクトモデルに新たな収益源を挿入して、投資委員会を天然冷媒の選択肢に誘導しています。まだ初期段階ではありますが、このメカニズムは冷媒市場における低GWP転換の動きに対して段階的な勢いを加えています。

制約要因のインパクト分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格なグローバルHFC段階的削減(キガリ議定書、EU フロン規制) | –1.8% | グローバル、EU・北米主導 | 中期(2〜4年) |

| 可燃性A3/A2Lガスの高い初期コストと取り扱いリスク | –0.9% | グローバル、途上国市場で深刻 | 長期(4年以上) |

| 次世代HFO分子の価格の急騰・急落 | –0.6% | グローバル、主要市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なグローバルHFC段階的削減(キガリ議定書、EU フロン規制)

EU規制2024/573は、HFCクォータを2025年のベースラインレベルの60%から2036年には15%に削減し、2050年までの完全廃止を目標としています。キガリ改正に基づく同様の制限がすべての生産者に同時に圧力をかけ、供給を逼迫させ、冷媒市場全体のスポット価格を押し上げています。新規システムを設置するオペレーターは500 tCO₂e容量以上で自動リーク検知を採用しなければならず、コンプライアンス予算が増大し、数量成長から資本が流出しています。この結果生じる不確実性が大規模設備の意思決定サイクルを遅らせ、転換期の中間年においてCAGR予測から約2パーセントポイントを削減しています。

可燃性A3/A2Lガスの高い初期コストと取り扱いリスク

プロパン、イソブタン、その他のA3冷媒は、本質安全防爆電気エンクロージャー、流出防止型フロア設計、および技術者認定コースを必要とし、HFCベースラインと比較して導入予算が2倍になります。火災規制の調和が進んでいない新興市場では保険料がさらに拡大し、明確なGWP上のメリットにもかかわらず、コスト重視のユーザーの間での普及を妨げています。R-32のような軽度可燃性のA2L候補でさえ、新たな工具や回収機器の要件をもたらし、冷媒産業におけるロールアウトスケジュールを長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:規制の追い風が天然代替品を後押し

炭化水素は、複数のフロン規制スケジュールにおける除外ステータスと魅力的な総所有コスト経済性を背景に、2025年の冷媒市場シェア49.02%を占めました。市場リーダーは住宅用ヒートポンプとプラグイン商業用キャビネットへの出荷で2桁成長を報告しており、MEPSの改訂を採用する地域でR-290スプリットユニットのグローバル展開が加速しています。ハイドロフルオロオレフィンは、GWP 750超流体の規制期限が迫っている自動車および定置式HVACのデビューに牽引され、最速のCAGR 9.86%を達成しています。この2つの低GWPセグメントが合わさって縮小するフルオロカーボンのトン数を相殺し、冷媒市場全体の成長を支えています。

川下では、アンモニアやCO₂などの無機冷媒の冷媒市場規模が大型食品加工工場や大型スーパーマーケットで拡大し続けています。エンジニアは、カスケード順列にわたる最近のCOP比較によって検証されたアーキテクチャである、低段ループのCO₂と合成高段流体を組み合わせて効率向上を図っています。データセンターの液浸冷却と医薬品フリーザーがCO₂の小口成長を追加しており、アンモニアは倉庫用チラーに根強く定着しています。天然冷媒のカーボンクレジットプログラムがさらにビジネスケースを強化し、従来のHFCからのシェア移行が持続的に確保されています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:空調が数量の主役を維持

空調システムは2025年の冷媒市場規模の49.88%を占め、OECDエコノミーでの成熟した需要にもかかわらず、2031年まで年率3.92%で成長する見込みです。規制上の期限によりスプリットシステムのチャージ量はR-32と今後のA2Lブレンドへとシフトし、多国籍OEMはカットイン日より前に適合生産ラインをローカライズしています。並行して、車両用空調はEV普及の波に乗り、車両ごとの流体チャージを高める可逆ヒートポンプサイクルを統合しています。チラーメーカーは、都市ヒートアイランド現象が凝縮器冷却水温度を上昇させる地域を中心に、データセンター冷却をロングテール成長の小口として狙っています。

冷凍用途は、コンビニエンスストアのマイクロコンデンシングユニットから300 kWのコールドストアラックシステムまで多様なコホートを形成しており、それぞれが段階的削減ロードマップの異なる地点にあります。CO₂トランスクリティカルシステムは世界で1万店舗を突破し、エジェクターや並列圧縮のアップグレードによりエネルギーペナルティを削減することで温帯圏を超えた経済性が証明されています。輸送冷凍は低GWPブレンドへと軸足を移しつつ、ラストマイル物流向けの液体窒素との相乗効果を探索しています。あらゆる用途において、安全コードの改訂とコンポーネントの入手可能性が普及曲線のペースを決め、冷媒市場の段階的だが上向きの軌道を維持しています。

エンドユーザー産業別:モビリティが急速に台頭

住宅・商業ビルは、ヒートポンプの改修とスマートサーモスタットの統合が老朽化した建物ストックに広がる中、2025年の冷媒市場シェア45.60%を維持しました。最大漏洩率を規定する建築基準法がセンサー普及を加速させ、冷媒の選定をデジタルビル管理調達と絡み合わせています。寒冷気候向けヒートポンプの技術的突破口が運転範囲を−25℃まで拡大し、電力会社のリベートプログラムに新たな需要項目を挿入しています。

自動車・eモビリティは、2031年まで予測されるCAGR 5.65%でペースセッターとなっています。2025年に世界の乗用EV販売台数は2,000万台を超え、各車両には低GWPのキャビン冷媒とバッテリーループ流体が搭載されています。R-1234yfキットが旧来のフリートに普及するにつれ、アフターマーケットの改修量が上振れ要因となっています。食品・飲料加工、医薬品・ヘルスケア、化学プロセス産業は安定したベースライン成長を維持しており、冷媒市場全体の需要安定を下支えしています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋の2025年の冷媒市場シェア50.10%は、同地域の突出した製造基盤、都市部の気温上昇、そして支援的な政策枠組みを反映しています。中国のルームエアコン輸出は国内需要の増加とともに拡大し、垂直統合されたサプライチェーンを通じてR-32とR-290のバルク需要を固定しています。インドの白物家電向け生産連動型インセンティブ(PLI)スキームは低GWP冷媒の研究開発への助成金を含み、地元のコンポーネントエコシステムを加速させています。日本と韓国はA2Lブレンドの先進材料開発の拠点となり、配合のノウハウを地域全体に輸出しています。東南アジア諸国はコールドチェーンインフラへの資金援助で続いており、冷媒市場におけるアジア太平洋のリーダーシップを強化しています。

北米は、米国のAIM法(アメリカのイノベーションと製造に関する法律)がHFC消費量の段階的削減を義務付けながら、同時にHVACの改修向けHFO需要を急加速させるバランスのとれた軌道を描いています。Chemoursはコーパスクリスティ(テキサス州)の能力拡張に支えられ、2025年第1四半期にOᴘᴛᴇᴏɴ(オプテオン)の売上が40%急増しました。カナダのカーボンプライシングの枠組みが食品小売における天然冷媒への機器仕様をさらに歪め、メキシコの産業回廊は移行期のGWP上限の下でプロセス冷却フルオロカーボンを必要としています。

欧州は最も厳格な規制の締め付けを乗り越えています。フロン規制2024年クォータとエコデザイン規則がOEMにR-290ヒートポンプの大規模展開を求めており、ドイツとフランスの補助金プールが支援しています。トランスクリティカルCO₂は、高周囲温度最適化パッケージのおかげで南欧の気候でもデフォルトのスーパーマーケット仕様となっています。英国は独自のクォータ制度を維持していますが、EUのタイムラインを踏襲しており、大陸全体で冷媒市場の見通しが収束しています。

南米および中東・アフリカの新興地域は、冷媒市場のロングテールを構成しています。段階的削減スケジュールの遅れがHFC需要を長引かせている一方、一人当たり冷房への期待の高まりが将来の低GWP普及サイクルの種をまいています。インフラ格差は、コールドチェーン物流と農業生産性向上の目標をまとめた多国間開発銀行プログラムによって対処されています。

規制環境

冷媒の規制枠組みは、キガリ改正に紐づく強制的なHFC段階的削減とセクターレベルの制限によって再構築されつつあり、地域ごとの規則を通じて実施されている。欧州連合では、規則(EU)2024/573がクォータ管理と使用制限を強化しており、特定用途に対する2026年発効の禁止措置および制限を含む。また、ニッチな医療用途およびコールドチェーン用途については、2026年12月31日まで期限付きの適用除外を維持している。2026年7月、実施規則(EU)2026/1444は旧来の要件を廃止し、より新しいFガス枠組みに手法を整合させることで、漏洩点検規則を更新した。

米国では、EPAがAIM法を複数のプログラムを通じて実施しており、新規機器の選定と既設ストックの両方に影響を与えている。排出削減・再生利用(ER&R)プログラムの下での強制的な漏洩修理要件は、15ポンド以上のHFC(または特定のGWPしきい値を超える代替物質)を含む機器を対象に、2026年1月に発効した。技術転換プログラムはセクター別GWP上限を段階的に導入しており、2026年7月には冷蔵倉庫向けに暫定GWP上限700が発効する。2026年5月、EPAは産業用プロセス冷凍チラーおよび半導体機器に対する一部のコンプライアンス期限を統一し、2030年1月1日という一元化されたスケジュールに移行する改正を最終決定し、対象となるエンドユーザーの短期的な転換スケジュールを変更した。

バリューチェーン分析

冷媒のバリューチェーンは、上流の原料およびフッ素化学品原材料(特に無水フッ化水素)から始まり、分子合成(HFC、HFO、およびブレンド)、包装、そして専門のガス・化学品ネットワークを通じた流通へと進む。下流では、OEMへの充填、アフターマーケットサービス、そして回収・再生に接続する。規制に連動したクォータおよびセクター別禁止措置は、すでに生産者にポートフォリオ構成の調整と次世代分子への投資を促しており、一方で流通業者や施工業者は、A2L/A3およびその他の低GWP選択肢への移行を支援するため、コンプライアンス対応の取り扱い、追跡、シリンダー管理を拡大している。

最近の生産能力およびポートフォリオの動きは、供給の安定性と垂直統合がコンプライアンスおよび原材料の変動性を管理するためにどのように活用されているかを示している。インドでは、SRFがオディシャ州において、20,000トン/年のHFOプラントと30,000トン/年のAHF施設を併設するために約230億ルピーの投資を発表した(完成目標は2028年2月)。これにより、重要な上流原材料に対する管理を強化しつつ、第4世代製品の供給を追加する。2026年6月、Gujarat Fluorochemicalsは、R134a生産を追加する拡張計画を発表し、高GWP規制が他分野での代替を加速させる中でも、自動車および熱管理用途における継続的な過渡需要を反映している。需要面では、EUのクォータ措置と米国の技術転換要件が、用途認証済み配合、OEM承認、およびサービス対応力(漏洩修理、回収機器、技術者能力)の重要性をチャネル実行において高めている。

競合情勢

冷媒市場は中程度に細分化されたままです。Honeywell、Chemours、Daikinは、自社一貫前駆体チェーン、グローバル流通、およびOEMとの共同開発協定を通じてスケールの優位性を発揮しています。Honeywellが計画しているアドバンストマテリアルズのスピンオフは40億米ドルの収益をもたらす事業体であり、同グループが特殊冷媒・熱ソリューション垂直市場へとピボットしていることを示しています。Chemoursは米国のAIM法の勢いを利用し、コーパスクリスティ工場の稼働後にOᴘᴛᴇᴏɴ(オプテオン)の40%成長を記録し、Navin Fluorineと液浸冷却流体の製造契約を締結しました。DaikinはR-32コンプレッサーラインとR-290パッケージユニット工場への二重投資を注ぎ込み、家電ロードマップをフロン規制の閾値に合わせています。

中規模の挑戦者は天然冷媒のニッチに集中し、より迅速なエンジニアリングサイクルと地域生産を活用してコスト重視の契約で大手企業に対抗しています。特殊ガス販売業者はヘッジング同盟と垂直統合型eコマースポータルを構築し、価格変動を平滑化してコンプライアンスのトレーサビリティを確保しています。知的財産ポートフォリオとサービスインフラの広さが参入への主要障壁として残り、冷媒市場全体の競争ポジショニングを導いています。

冷媒業界のリーダー

Arkema

Daikin Industries, Ltd.

Honeywell International Inc

Sinochem Holdings Corporation Ltd

The Chemours Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制当局が広範な段階的削減を超えて、セクター別制限と漏洩管理の執行に移行する中、最も明確なホワイトスペースは、規制適合分子の供給と用途特化型再配合に集中している。EUでは、規則(EU)2024/573が新規機器およびサービシングにおける高GWP冷媒の対象範囲を圧縮しており、関連する実施措置は高GWP商業用冷凍冷媒のクォータを引き締めている。この変化は、用途カットオフおよび安全規格を満たす代替品への需要を押し上げる。米国では、AIM法の実施が技術転換およびER&R漏洩修理要件を通じて低GWP選択肢の市場を拡大しており、2026年1月の開始はより大きな充填量のシステムに適用され、ライフサイクル排出量を削減しコンプライアンス文書作成を簡素化する冷媒およびサービスへの需要を支えている。

生産者による資本配分は、短期的な機会がどこで追求されているかを示している。SRFは、20,000MTPAのHFOユニットと30,000MTPAのAHF施設を組み合わせたオディシャ州の複合施設(完成目標2028年2月)への設備投資を増加させ、Gujarat Fluorochemicalsは、依然として過渡的流体が相当量流通する自動車、電子機器、および先進冷却用途向けに、2026年6月にR134a生産能力の追加を発表した。これらの投資は、ArkemaやHoneywellが既存ブランドの下で低GWP HFOブレンドへのアクセスを拡大するといったポートフォリオ拡充の動きと相まって、(i)特定の機器クラスおよび転換期限に適合するHFOおよびブレンド、(ii)北米およびEUで言及されているカーボンクレジットおよび小売業者の脱炭素化プログラムに連動する自然冷媒、(iii)任意のアップグレードではなく必須のコストセンターとなりつつある再生、漏洩検知、および安全な取り扱いに関するサービスおよびインフラへの需要を示している。

最近の業界動向

- 2026年6月:Gujarat Fluorochemicalsは、インドにおいてR134a生産能力を追加する拡張を発表し、自動車および電子機器冷却向けの地域供給を強化した。この動きは原料調達の安全性を強化し、高GWP冷媒からの移行が進む市場において、地域化された生産能力への転換を示している。

- 2025年12月:Daikin Industriesは、HVACおよびビル管理システムを統合するため、ベトナムのAnh Nguyen Trading Technical Serviceを買収する契約を締結した。この買収は、急成長する冷却市場における下流のシステム統合能力を深化させ、機器の展開を冷媒性能および漏洩管理に影響を与える制御能力と結び付けるものである。

- 2024年9月:Orbia Fluor & Energy Materialsは、EUおよび英国の自動車アフターマーケット向けに位置付けられた低GWP冷媒Klea Edge 444Aを発表した。この発売は、旧式車両フリートに対する互換性とコストの考慮を維持しつつ、規制主導の代替需要を対象としている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

冷媒市場は、冷却および暖房システムにおける作動流体として使用される化学冷媒の需要と供給として定義され、製造、流通、および最終消費にわたり、対象地域全体で数量ベース(トン)で追跡される。

対象範囲の除外事項:機器の価値(コンプレッサー、コンデンサー、パッケージ型HVACユニット)、設置作業、および冷媒自体を除くほとんどのアフターマーケットサービス料金は除外される。

セグメンテーション概要

- タイプ別

- フルオロカーボン

- ハイドロクロロフルオロカーボン(HCFC)

- ハイドロフルオロカーボン(HFC)

- 無機物

- アンモニア

- 二酸化炭素

- その他の無機物

- 炭化水素

- イソブタン

- プロパン

- その他の炭化水素

- その他のタイプ(ハイドロフルオロオレフィン(HFO))

- フルオロカーボン

- 用途別

- 冷凍

- 家庭用

- 業務用

- 輸送用

- 産業用

- 空調

- 定置式ルーム/パッケージ

- チラー

- モバイル

- その他の用途

- 冷凍

- エンドユーザー産業別

- 住宅・商業ビル

- 食品・飲料加工

- 医薬品・ヘルスケア

- 自動車・eモビリティ

- 化学・石油化学

- その他の産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- ロシア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、何が冷媒量としてカウントされ、それが通常バリューチェーンをどのように移動するかについてのルールブックを構築することから始まる。冷媒については、国連コムトレードの貿易フロー、米国EPAのSNAPおよびAIM法関連資料、欧州環境庁のFガス報告概要、UNEPのオゾンおよびキガリ改正関連文書といった公開統計およびコンプライアンス関連情報に依拠している。

次に、企業の年次報告書、投資家向けプレゼンテーション、および製品技術資料を活用し、生産能力の追加、製品ミックスの変化(例えば、HFCからHFOおよび自然冷媒への移行)、および出荷に影響を与える典型的な包装・シリンダーの移動を把握する。特許データベースも確認し、新しい分子およびブレンドの活動がどこで高まっているかを把握することで、タイミングの前提を検証するのに役立てる。企業財務情報やニュースインテリジェンスの一部有料購読サービスも、拡張発表や所有権変更を相互確認するために使用される。ここに記載されたソースは例示であり、データ収集、検証、および調査の明確化には他にも多くの公開資料が使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチから得られたシグナルを、冷媒がどのように購入・補充されるかに合致する実用的な前提へと変換するために使用される。冷媒メーカー、流通業者、再生業者、および大規模エンドユーザーの組み合わせに話を聞き、その後、主要な消費地域におけるチャネル対応の役割を持つ人々を対象に、価格設定および採用予測を検証した。

需要は新規機器の販売と同様に、既設ストックおよびサービスサイクルによっても左右されるため、インタビューは再充填率、回収・再生の浸透度、および用途別の段階的削減のタイミングを確認するためにも使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | CXO:13% | アジア太平洋:49% |

| 中堅層:44% | 機能/事業部門リーダー:41% | 欧州・中東・アフリカ:29% |

| 小規模プレイヤー:18% | マネージャー:46% | 南北アメリカ:22% |

市場規模算定と予測

中核モデルは、冷却需要指標、既設ストック、および補充行動から冷媒消費を再構築するトップダウン型の需要プール積み上げ手法を用い、その結果を地域別の年間トン数に変換する。主要な入力要素には、エアコンおよび冷凍機器のストック動向、システムタイプ別の典型的な充填量、平均年間漏洩率または補充率、規制に紐づく冷媒転換スケジュール、および新規需要を相殺する回収・再生材料の割合が含まれる。

結果を確実なものとするため、合計値は、サプライヤーの出荷方向、流通チャネルの確認、および主要用途向けの抽出された価格・数量ロジックなどの選択的なボトムアップチェックによって裏付けられる。直接的な数量シグナルが乏しい場合は、輸出入バランス、発表された稼働率範囲、およびサービス強度の傾向などの代理指標を用いてギャップを埋め、その後専門家のフィードバックで再検証する。

予測については、段階的削減の速度と代替の進行速度を中心にシナリオ分析が使用される。基本ケースは、冷却機器ストックの成長、気温に連動した冷房度日、および規制の段階的削減のマイルストーンに関する多変量回帰によって裏付けられる。前提条件は地域ごとに更新される。なぜなら、置き換えサイクルおよびコンプライアンスの執行はどこでも同じ速度で進むわけではないためである。

データ検証と更新サイクル

アウトプットは複数のチェックを通じて検証されるため、一つのノイズの多いデータ系列が最終的な数値を左右することはない。モデル化されたトン数を、貿易量、入手可能な場合の報告されたFガス活動概要、および市場参加者から共有された価格設定と供給逼迫の方向性といった独立したシグナルと比較し、承認前に外れ値を確認する。

レビューは段階的に行われ、計算は別のアナリストによって再確認され、主要な前提は最新の規制および生産能力の更新に照らして検証される。本レポートは年次で更新され、大規模な段階的削減の発表、大規模プラントの稼働開始、または冷媒構成を急速に変化させる政策変更といった重大な出来事が発生した場合には、暫定的な更新が実施される。納品前には、クライアントが可能な限り最新の見解を受け取れるよう、最新の検証作業が完了される。

Mordor Intelligenceの冷媒市場規模算定と他の公表推計との比較

冷媒市場の公表される市場規模は、最終的なテーマが同じように聞こえても、大きく異なることがある。これは、情報源が異なる項目を測定し、それらを一つの共通する市場名でラベル付けすることが多いためである。差異は通常、数値が価値ベースか数量ベースか、再生冷媒の扱い方、ブレンドおよび用途別充填量の前提の扱い、および通貨とインフレの扱い方によって生じる。

冷媒分野では、最大のギャップは対象範囲の境界から生じる傾向がある。一部の情報源は米ドル建てのメーカー収益に依拠しており、隣接するサービスも含めている場合がある一方、他の情報源は既設ストックおよびサービシングに紐づく物理的な需要をトン数で捉えることに焦点を当てている。漏洩率、再充填頻度、および段階的削減のタイミングが実際の慣行と整合していない場合、予測は急速に変動する可能性があり、これが公表された数値間の乖離がしばしば大きくなる理由である。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 2.17百万米ドル(2026年) | |

| グローバルコンサルティング会社A | 25.90億米ドル(2024年) | 米ドル建ての価値ベースの収益レンズと異なる時間軸を使用しており、これは物理的な冷媒消費だけでなく、価格設定、インフレ、およびミックス効果を反映している可能性がある。 |

| 業界出版社B | 28.18億米ドル(2025年) | 市場価値を報告しており、より広範な価格設定の前提とより積極的な移行経路を組み込んでいる可能性があるため、平均販売価格および製品ミックスの変化がトン数主導の需要を超えて合計値を押し上げる可能性がある。 |

この表は、価値ベースの公表資料が、基礎となる物理的需要だけでなく、価格およびミックスの変動も捉えているため、はるかに大きく見える可能性があることを示している。ここでの規模算定は、トン数および既設ストックの再充填行動に基づいている。これが、2026年の数値がこのように示されている理由であり、Mordor Intelligenceによって適用されたモデリング上の選択である。

レポートで回答される主な質問

現在の世界全体の冷媒販売量はどのくらいですか?

冷媒市場は2026年に217万トンを移動し、2031年までに259万トンに達すると予想されています。

冷媒の最大消費地域はどこですか?

アジア太平洋が2025年の需要の50.10%をリードしており、エアコンの普及とコールドチェーンインフラの拡大によって牽引されています。

どの冷媒タイプが最も急速に成長していますか?

ハイドロフルオロオレフィンはCAGR 9.86%で拡大しており、天然冷媒カテゴリーではCO₂とプロパンがそれに続いています。

電気自動車は冷媒需要にどのような影響を与えますか?

R-1234yfおよびカスタムブレンドに依存するEVの熱管理システムが、2031年にかけて自動車用途でCAGR 5.65%を牽引しています。

HFCの段階的削減規制は供給にどのような影響を与えますか?

EUおよびキガリのクォータは2036年までにHFC生産量を過去のベースラインの15%にまで縮小させ、供給を逼迫させ、ユーザーを低GWP代替品へと誘導しています。

最終更新日: