列車HVAC市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 15.61 十億米ドル |

| 市場規模 (2031) | 18.45 十億米ドル |

| 成長率 (2026 - 2031) | 3.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる列車HVAC市場分析

列車HVAC市場は2025年にUSD 151.0億と評価され、2026年のUSD 156.1億から2031年にはUSD 184.5億に達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.40%です。この進展は、純粋なユニット増加よりも技術転換から価値が生まれる成熟段階を示しています。特に、低GWP冷媒、IoT対応予知保全、エネルギー貯蔵支援ヒートポンプアーキテクチャが、従来のR134aシステムと比較してエネルギー使用量を大幅に削減しています。事業者は2027年Fガス規制上限に向けた規制対応、リアルタイム診断による稼働率向上、重量バランスを維持するモジュール式改修に注力しています。コンポーネント需要パターンは、蒸気サイクルプラットフォームが設置済み車両群を支配する中でも、インテリジェント制御装置とインバーターを優先しています。競争力学は中堅層に集中しており、大手熱管理サプライヤーが業界横断的な知見を活用する一方、専門参入企業は冷媒の専門知識と確保された半導体供給網で差別化を図っています。

主要レポートのポイント

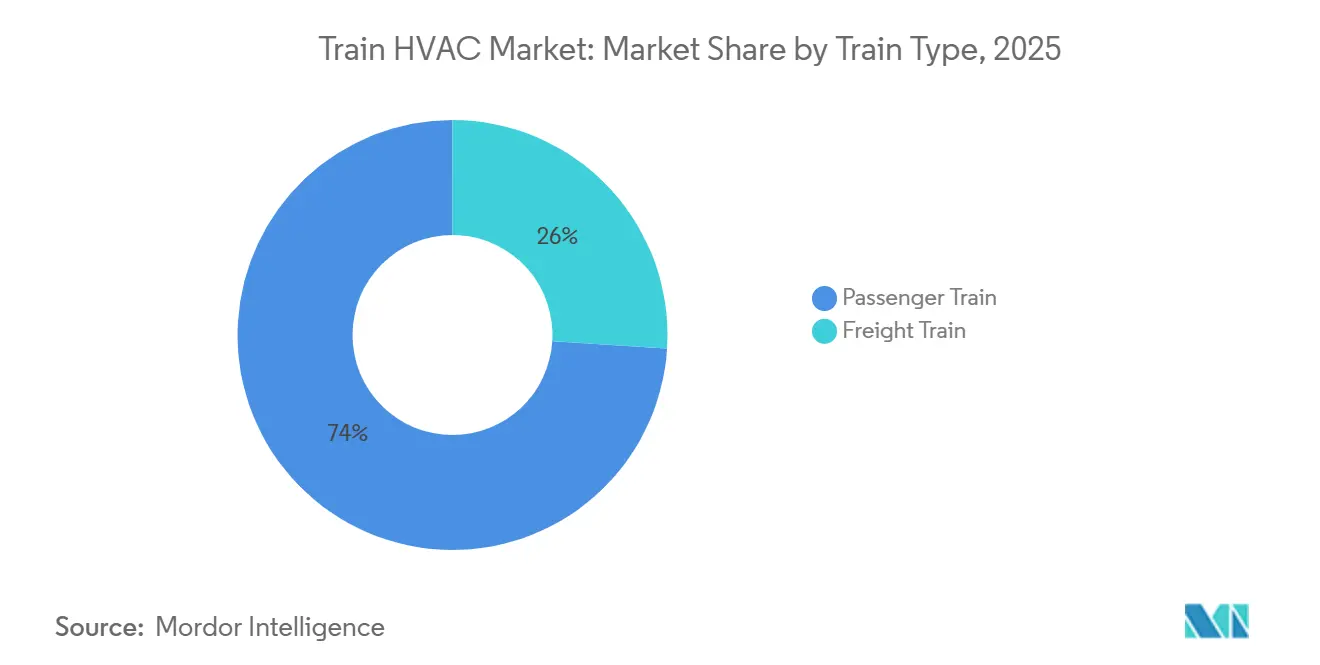

- 列車タイプ別では、旅客サービスが2025年に74.01%の収益シェアをリードし、貨物用途は2031年までに4.75%のCAGRで拡大する見込みです。

- 設置タイプ別では、屋根搭載型システムが2025年の列車HVAC市場規模の60.12%を占め、分割型・車体搭載型設計が2031年までに6.13%の最高予測CAGRを記録しています。

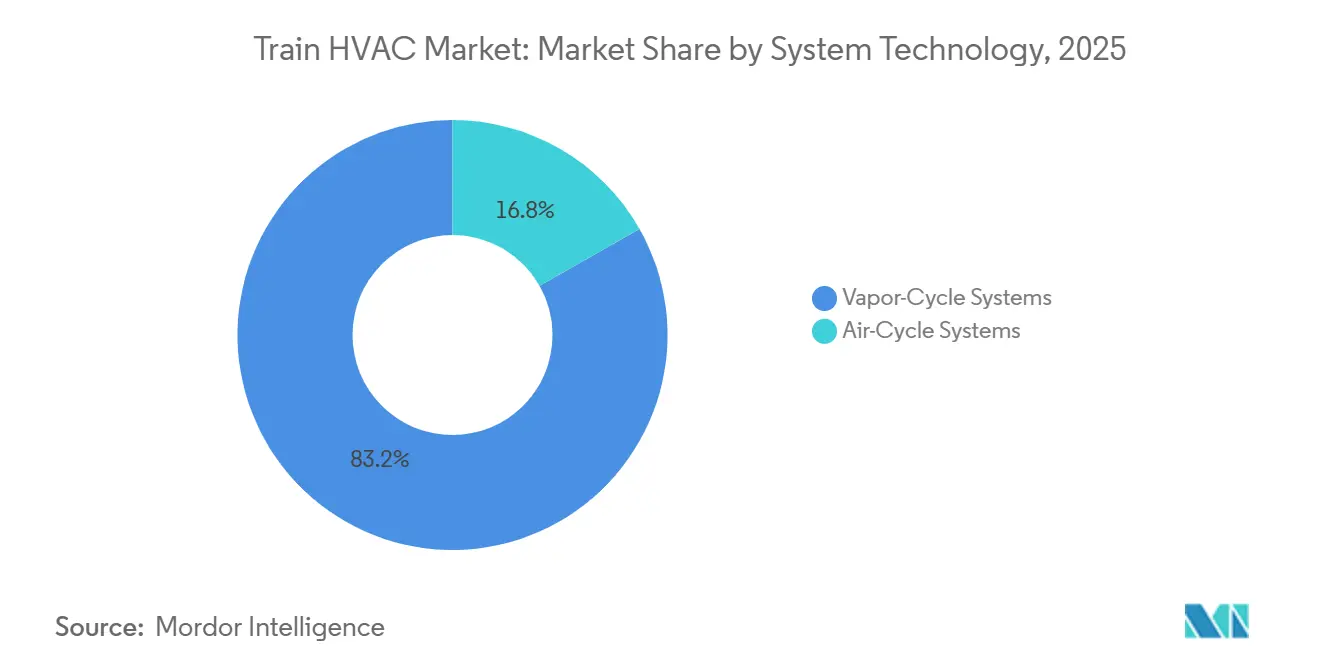

- システムタイプ別では、蒸気サイクルプラットフォームが2025年の列車HVAC市場の83.15%を占め、空気サイクルソリューションは2031年までに5.72%のCAGRで進展しています。

- コンポーネント別では、コンプレッサーが2025年の収益の29.33%を占めていますが、制御装置とインバーターは2026年~2031年にかけて最速の6.85%のCAGRを記録すると予測されています。

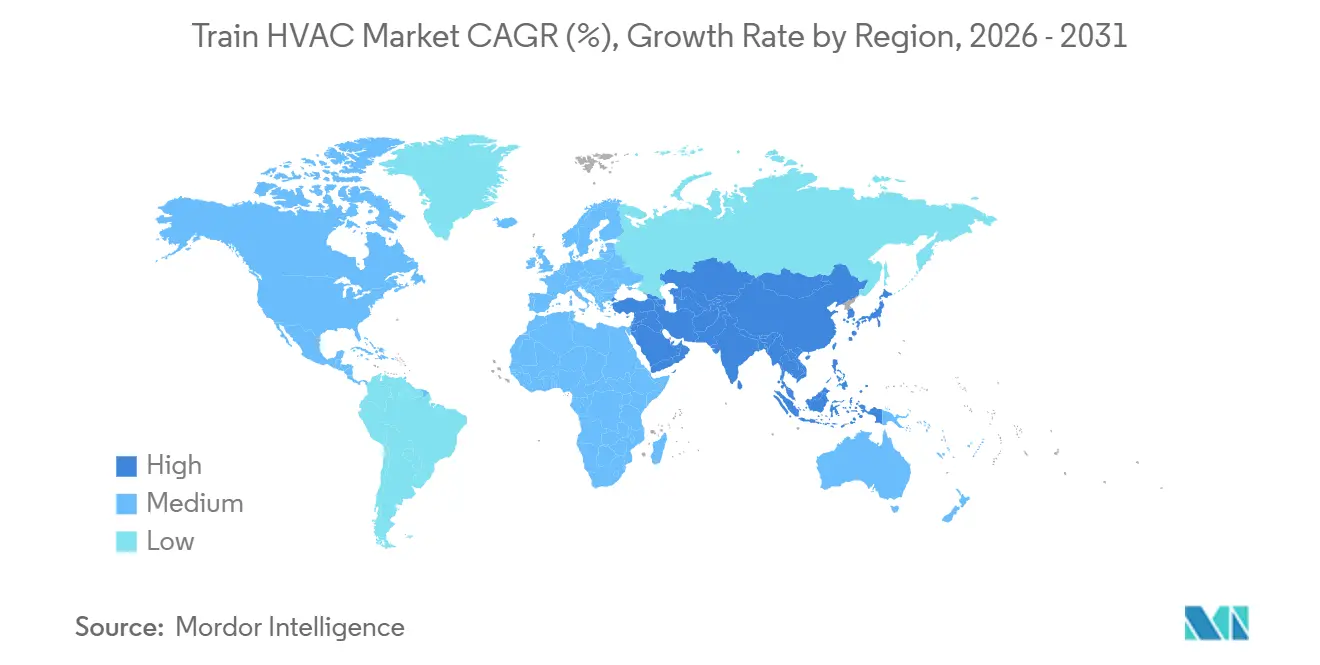

- 地域別では、アジア太平洋地域が2025年の列車HVAC市場シェアの49.25%を保有し、2031年までに最速の地域CAGR 5.01%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル列車HVAC市場のトレンドと洞察

ドライバーの影響分析

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府資金による鉄道ネットワーク拡張 | +0.8% | アジア太平洋、中東、アフリカ | 中期(2~4年) |

| 旅客体験基準の向上 | +0.6% | 北米、EU、アジア太平洋 | 短期(2年以内) |

| IoT対応予知保全改修 | +0.5% | 先進市場での早期採用を伴うグローバル | 短期(2年以内) |

| 熱的快適性およびIAQ規制 | +0.4% | EUコア、北米、先進アジア太平洋 | 長期(4年以上) |

| 車載エネルギー貯蔵統合 | +0.4% | アジア太平洋とEUが展開をリード、北米が追随 | 短期(2年以内) |

| 低GWP冷媒への移行 | +0.3% | EUが先行、北米とアジア太平洋では自主的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府資金による鉄道ネットワーク拡張

大規模な公共支出が先進HVACを明示的に予算化した車両発注を解放しています。インドは客車近代化に多大な投資を割り当て、HVACが各客車予算の相当部分を吸収しています。UAEの国家プログラムも同様に、エティハド鉄道の2030年車両計画にHVACユニットを組み込み、空調制御をオプションの設備から義務的インフラへと格上げしました。欧州接続施設(Connecting Europe Facility)のEU資金は、補助金適格性をHVACの相互運用性に結びつけることで発注をさらに加速させています。これらの資本フローは予測可能な複数年需要を促進し、複数地域の認証ポートフォリオを持つサプライヤーに報いています。

旅客体験基準の急速な向上

事業者はマイクロ気候の精密制御を収益化しています。JR東日本のE8系車両は乗車率の変化に適応するゾーン別冷房を導入し、長距離路線でのプレミアム料金上乗せを実現しました。欧州の鉄道事業者も同様の価格上昇を検証しており、絶対温度ではなく熱的一貫性が顧客満足度の最上位決定要因であることを確認しています。インテリジェントゾーニングアルゴリズムはエネルギーを最大35%削減し、プレミアムHVACハードウェアの回収期間のギャップを縮小しています。

より厳格な熱的快適性およびIAQ規制

規制当局は空気品質指標を車両基準に組み込んでいます。EN 14750は現在、1時間あたり6回の新鮮空気交換とピーク負荷時のCO₂濃度1,000 ppm以下を規定しています。ドイツ鉄道(Deutsche Bahn)は、一時的なコスト増加にもかかわらず適合ユニットへのアップグレード後に旅客苦情の顕著な減少を記録しました。適合には粒子、湿度、ガスセンサーの統合が必要であり、多変数制御の知的財産を持たない企業に対して参入障壁を生み出しています。

2027年Fガス規制上限に対応するための低GWP冷媒への移行

LiebherrとStadlerは、2025年初頭の北欧エクスプレス納入に向けたR290旅客車設置を検証し、過酷な気候における自然冷媒の実行可能性を実証しました。EUのHFCフェーズダウンにより投入コストが大幅に上昇し、早期移行のインセンティブが高まっています。CO₂超臨界プロトタイプはエネルギー節約を実証していますが、希少な統合専門知識に依存しています。プロパン安全プロトコルを習得したベンダーは今後の入札で先行優位を確保しています。

制約の影響分析

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い設備投資(CAPEX)および運営費(OPEX) | -0.7% | グローバル、コスト敏感市場 | 短期(2年以内) |

| スペースおよび重量制限 | -0.5% | 北米、EU | 中期(2~4年) |

| 鉄道技術者のグローバル不足 | -0.4% | グローバル、北米および先進EU市場での深刻な不足 | 長期(4年以上) |

| インバータードライブ向け半導体供給の不安定性 | -0.3% | グローバル、アジア太平洋でのサプライチェーン集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進HVACユニットの高い設備投資(CAPEX)および運営費(OPEX)

高度な鉄道グレードシステムは価格プレミアムを要求し、旅客車両あたりのライフサイクルコストを高水準に押し上げています。構造的な配線工事とダウンタイムがハードウェアコストに相当部分を追加するため、改修予算は膨張し続けています。小規模な地域事業者は下流の燃料・保全コスト削減を収益化する分析モデルを持たず、回収期間が6年を下回る場合でも採用を遅らせています。

既存車両改修におけるスペース・重量制限

2010年以前、EU旅客車両の屋根荷重容量は限られていました。一方、現代のヒートポンプパッケージはバッテリーを含め大幅に重くなっています。これらの車両を補強するには相当な費用がかかり、HVACハードウェアのコストを超えることも多くあります。貨物機関車は運転台容積の制限により冷却出力に上限があり、事業者が高額なフレーム改造に資金を投じない限り性能上のトレードオフを強いられます。

セグメント分析

列車タイプ別:貨物の成長が勢いを増す

旅客車両群が列車HVAC市場を支配し、2025年に74.01%を占めており、これは数十年来の快適性義務を反映しています。貨物セグメントの2031年までの4.75%のCAGRは、労働規則が現在8時間の運転台快適性適合を義務付けているため、全体を上回っています。改善により疲労事故が減少する一方、アイドリング主機関のシャットダウンにより1時間あたり相当量のディーゼルが節約され、厳しい資本予算にもかかわらず鉄道会社が運転台の改修を進める動機となっています。

現代の貨物入札では、エンジン停止時に作動するHVACとAPUの統合モジュールが機関車あたりの年間燃料使用量を削減するとして、ますます仕様に盛り込まれています。ベンダーはこれらの節約効果を、労働力不足の環境における乗務員確保のメリットとともに訴求しています。インターモーダル回廊が移動時間を延長するにつれ、HVACの稼働率がミッションクリティカルとなり、歴史的な車両更新サイクルを超えたユニット販売を促進しています。

設置タイプ別:分割型システムが改修の柔軟性を解放

屋根搭載型ユニットが2025年収益の60.12%を占めており、OEM納入の車両がなじみのあるアーキテクチャに準拠しているためです。しかし、分割型・車体搭載型装置は屋根荷重制限を回避し、段階的な保全を可能にするため、6.13%のCAGRで急増しています。欧州の改修事例では、コンプレッサーとコンデンサーを個別にオーバーホールのために取り外せる場合、ライフサイクルサービス費用が低下することが明らかになっています。

1990年代の電車(EMU)を対象としたプロジェクトは特に受け入れやすく、屋根補強を回避することで車両あたりの高額な改修コストを削減できます。分割型の採用は予知保全の展開と連動しており、技術者が状態フラグの立ったモジュールを客車全体を運休させることなく交換でき、事業者の総コストモデルに追加の節約をもたらします。

システム技術別:空気サイクルオプションが高速鉄道を標的に

蒸気サイクル設計は2025年の列車HVAC市場の83.15%を維持しており、成熟した工具・部品ネットワークに支えられています。空気サイクルプラットフォームは5.72%のCAGRで加速しており、時速300 km以上で運行する事業者に訴求しています。この速度域では振動が冷媒ループに負荷をかけるためです。JR東海は、空気サイクルユニットにコンプレッサーとHFC漏洩ポイントがないことにより、相当な保全コスト削減を報告しています。

エネルギー効率は最高水準の蒸気サイクルヒートポンプより依然として劣っており、ダウンタイムのペナルティが電気代を大幅に上回るプレミアム回廊に採用が限定されています。航空宇宙分野の実績を持つサプライヤーは、既存のターボ機械の知的財産を活用してこれらのニッチシステムを改良し、プレミアム価格を実現しています。

コンポーネント別:インテリジェンスが制御装置とインバーターに移行

コンプレッサーは2025年の収益の29.33%を依然として占めていますが、最速の価値プール(CAGR 6.85%と予測)は可変速冷却を統括するインバータードライブと制御電子機器にあります。現代のインバーター内の機械学習アルゴリズムは、ファン曲線、コンプレッサーの回転数(RPM)、ダンパー位置を調整し、客室環境を損なうことなくエネルギー消費を削減します [1]「デジタルインバータードライブホワイトペーパー」、Siemens Mobility、mobility.siemens.com。

半導体不足がスケールアップを困難にしています。鉄道グレードのSiCデバイスは-40℃から+85℃の範囲に耐えますが、供給元が限られており、コンポーネントのリードタイムが12~16週間に延び、運転資本を圧迫しています。複数年のチップ割り当てを確保できるメーカーは利益率と納期の信頼性を守ることができ、入札評価における差別化要因となっています。

地域分析

アジア太平洋地域は2025年のグローバル収益の49.25%を維持しており、インドが40,000両の空調客車を整備し、中国が高速鉄道の営業距離を45,000 kmを超えて延伸するにつれ、2031年までに5.01%のCAGRを達成すると予測されています [2]「空調客車展開プログラム」、インド鉄道、indianrailways.gov.in。熱的快適性は赤道付近の地域で特に市場形成力を持ち、インドの入札では低コスト航空会社に対する乗客獲得手段として快適性を認識し、客車予算の相当部分をHVACに割り当てています。

欧州は、主に2027年Fガス割当削減という規制トリガーが代替需要を前倒しにするため、安定した量を提供しています。1,350台のR290システムを含むドイツのSバーン発注は早期適合への動きを示しています。EU補助金は相互運用性を規定しており、事業者をネットワーク全体の標準化に向かわせ、サプライヤーの規模効果を増幅させています。

北米は乗務員確保の経済性と排出規制を軸に、貨物機関車のアップグレードに注力しています。連邦鉄道局(Federal Railroad Administration)は廃熱HVAC回収プロトタイプを試験し、ディーゼル使用量の削減を図っており、将来の補助金の初期兆候となっています。中東は砂漠気候を通る大容量路線を急速に整備しており、エティハド鉄道の発注は砂の侵入に対する堅牢なHVACシーリングの必要性を示しています。アフリカと南米は規模が小さいものの、鉱業、鉄道、プレミアム都市間サービス向けに堅牢でコスト最適化されたユニットを提供するベンダーの標的となっています。

競争環境

列車HVAC市場は中程度の集約を示しています。Thermo King、Liebherr、三菱電機は自動車および商業用冷却分野の実績を鉄道グレードの信頼性に転換し、複数年の車両契約で優先的な地位を確立しています。冷媒研究開発における深い知見は、事業者がニッチな競合他社よりも迅速にプロパンおよびCO₂への移行を進めるのを支援しています。

契約はますます成果ベースになっており、Liebherrのカザフスタン550ユニット契約はハードウェアとともに10年間の保全を束ね、アフターセールス収益を確保しています[3]「カザフスタン550ユニット契約」、Liebherr Transportation Systems、liebherr-transportation.com。IoT接続性は必須条件となっており、サプライヤーはフィルター詰まりやコンプレッサー摩耗を予測する分析ポータルとハードウェアを組み合わせ、ソフトウェアサブスクリプションを収益化しています。半導体調達の影響力を持たないサプライヤーはプロジェクト遅延に直面し、垂直統合された既存企業に対するバイヤーの選好を強めています。

ホワイトスペースのイノベーションはバッテリー支援ヒートポンプHVACに集中しています。牽引バッテリーモジュールと空調システムを組み合わせる企業は、純粋なHVACメーカーにはほとんど複製できないシナジーを獲得しています。車両メーカーがターンキー電化を採用するにつれ、これらのハイブリッドブロックの制御が2030年までの競争序列を形成するでしょう。

列車HVAC業界リーダー

Thermo King Corporation (Trane Technologies)

Liebherr-Transportation Systems

Mitsubishi Electric Power Products, Inc.

MERAK (Knorr-Bremse AG)

Siemens Mobility

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:アルストムはCrewe Worksに列車コンポーネントのオーバーホールおよび修理のための最先端施設を開設しました。この施設には暖房・換気・空調(HVAC)ユニットの改修に特化した最新エリアと一連の新オフィスが備わっており、チェシャーの歴史的なサイトへの重要な機能強化を示しています。

- 2025年9月:Subros Ltdはインド鉄道のバナーラス機関車工場(BLW)(バラナシ)とINR 5,218万(約USD 611万)の契約を締結しました。3年間にわたるこの契約は、機関車運転台の空調システムの年次保全に焦点を当てています。

- 2025年8月:StadlerとLiebherrは、フィンランドのFLIRT列車20編成向けにサロン80台、熱回収80台、運転台R290ユニット40台の納入を完了し、2024年9月から2026年12月にかけて出荷が行われました。

- 2025年7月:Liebherr中国は、5年間の供給契約に基づき、KTZの寝台・クシェット客車向けHVACシステム550台のうち最初の1台を出荷しました。

グローバル列車HVACマーケットレポートの範囲

範囲には、列車タイプ(旅客列車および貨物列車)、設置タイプ(屋根搭載型システム、床下システム、分割型・車体搭載型システム)、システム技術(蒸気サイクルシステムおよび空気サイクルシステム)、コンポーネント(コンプレッサー、コンデンサー、エバポレーター、ブロワーおよびファン、インバーターおよび制御装置、空気ダンパーおよびその他)によるセグメント化が含まれます。分析は北米、南米、欧州、アジア太平洋、中東・アフリカを含む地域レベルのセグメント化もカバーしています。市場規模と成長予測はUSDの価値で提示されています。

| 旅客列車 |

| 貨物列車 |

| 屋根搭載型システム |

| 床下システム |

| 分割型・車体搭載型システム |

| 蒸気サイクルシステム |

| 空気サイクルシステム |

| コンプレッサー |

| コンデンサー |

| エバポレーター |

| ブロワーおよびファン |

| インバーターおよび制御装置 |

| 空気ダンパーおよびその他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 列車タイプ別 | 旅客列車 | |

| 貨物列車 | ||

| 設置タイプ別 | 屋根搭載型システム | |

| 床下システム | ||

| 分割型・車体搭載型システム | ||

| システム技術別 | 蒸気サイクルシステム | |

| 空気サイクルシステム | ||

| コンポーネント別 | コンプレッサー | |

| コンデンサー | ||

| エバポレーター | ||

| ブロワーおよびファン | ||

| インバーターおよび制御装置 | ||

| 空気ダンパーおよびその他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年の列車HVAC市場の予測値はいくらですか?

列車HVAC市場は2031年までにUSD 184.5億に達すると予測されています。

グローバル収益の最大シェアに貢献している地域はどこですか?

アジア太平洋地域が2025年に49.25%のシェアをリードしており、大規模な鉄道拡張プロジェクトが牽引しています。

貨物セグメントは旅客用途と比較してどのくらいの速さで成長していますか?

貨物HVAC需要は2031年までに4.75%のCAGRを記録すると予想されており、全体的な市場成長を上回っています。

最も速い価値成長を示すコンポーネントカテゴリーはどれですか?

制御装置とインバーターは、IoT主導の効率向上により6.85%のCAGRで拡大すると予測されています。

最終更新日: