マリンHVAC市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 成長率 | 3.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

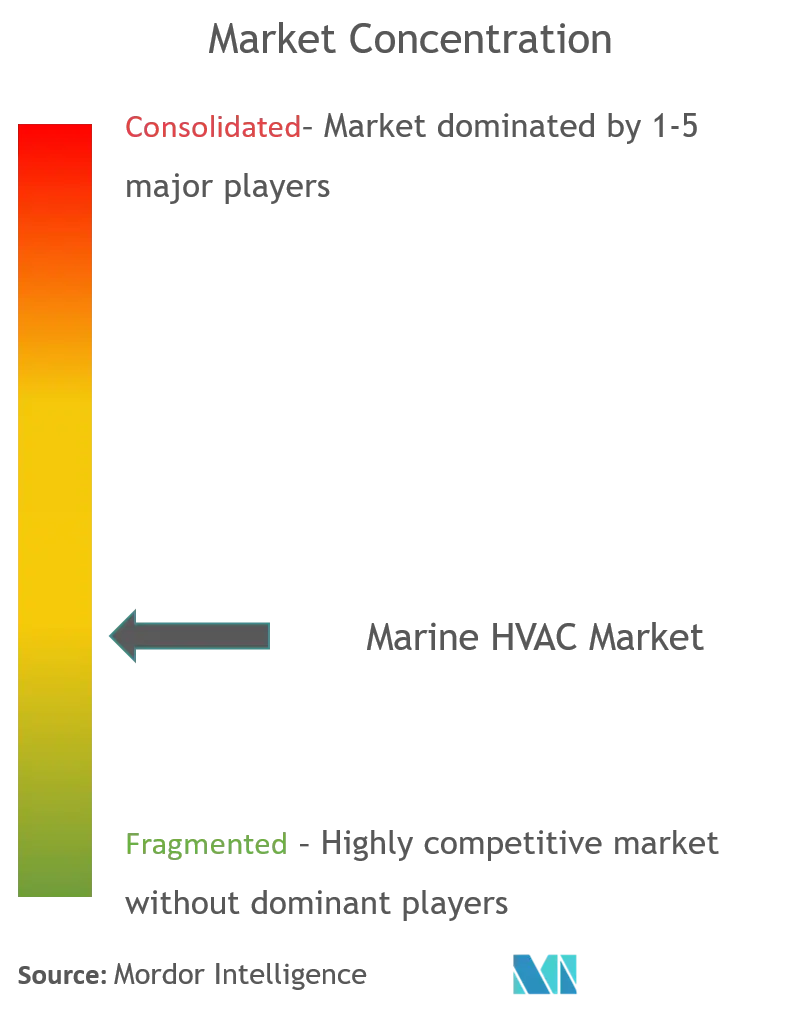

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマリンハック市場分析

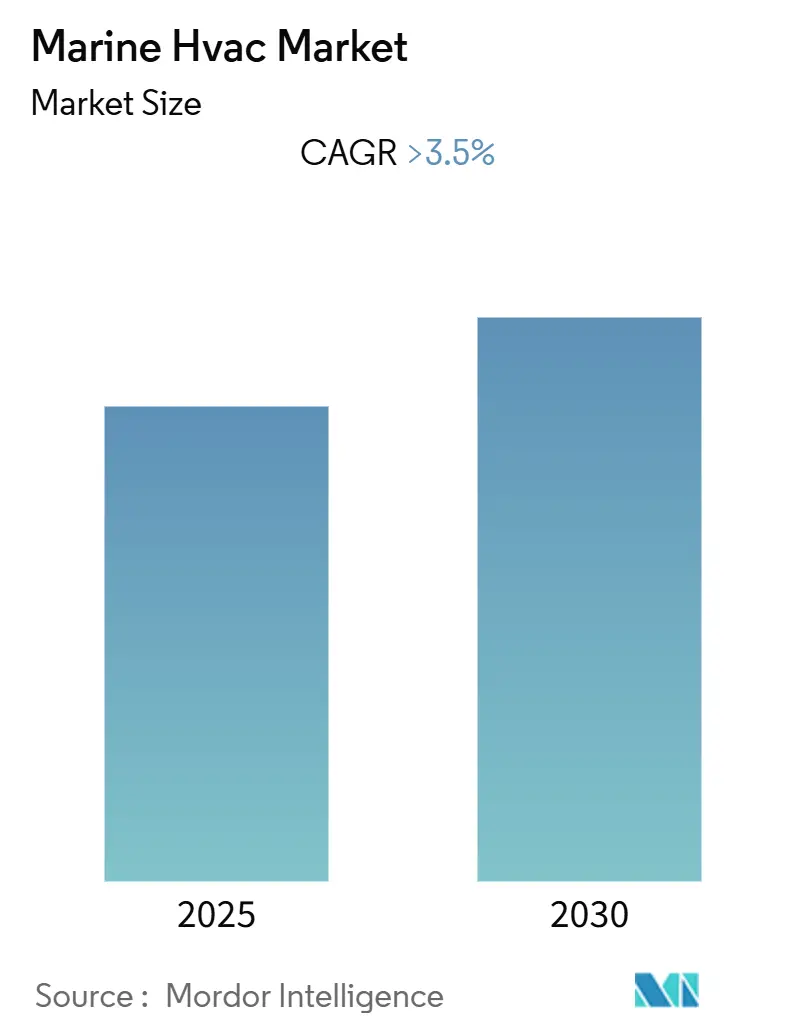

船舶用HVAC市場は予測期間中にCAGR 3.5%超を記録する見込みです。

船舶用HVAC業界はより広範な海事セクターの中で事業を展開しており、競争環境を再形成する重要な構造的変化が進行しています。海上輸送は引き続き世界貿易の根幹を成しており、その好例として南アフリカでは、2022年に国の総貿易額の約67%が船舶によって輸送されました。業界の進化は特に中国において顕著であり、2022年のコンテナ取扱量は2億9,590万TEU(20フィート換算ユニット)という印象的な数値に達し、効率的な海事オペレーションの重要性の高まりを反映しています。この輸送活動の増加により、貨物と乗組員の両方に最適な環境を維持できる高度な船舶用冷却システムへの堅調な需要が生まれています。

船舶用HVACシステムの技術的な状況は急速な変革を遂げており、メーカーはイノベーションと持続可能性に注力しています。2023年7月、HD現代重工業はアンモニアベースの船舶用HVAC冷凍システムにおいて重要な技術的進展を達成し、ABS船級協会から基本承認(AiP)を取得しました。この開発はオゾン層破壊ポテンシャルゼロかつ地球温暖化ポテンシャルゼロというエコフレンドリーな冷凍ソリューションに向けた大きな一歩を意味します。業界では、高度な制御システム、エネルギー最適化アルゴリズム、予知保全機能を組み込んだスマートHVACシステムへのシフトが見られます。

市場では戦略的な買収とパートナーシップを通じた重要な統合が進んでいます。2023年5月、Daikin Appliedはフロリダ州に拠点を置くHVACシステムプロバイダーであるCarroll Air Systemsを買収し、船舶用HVAC市場におけるサービス能力を拡充することで市場ポジションを強化しました。同様に、2022年12月にWOZAIR Energy HoldingsによるNorth Sea Ventilation and Air Conditioning Limitedの買収は、技術力と地理的リーチの拡大を目指す業界の方向性を示しています。これらの戦略的動向は競争環境を再形成し、船舶用HVACソリューションにおけるイノベーションを促進しています。

船舶用HVAC市場に直接影響を与える造船業界は、中国、韓国、日本という3大プレイヤーへの高度な集中が続いており、この3カ国は2022年に世界の造船市場の約94%を支配しました。この集中は、HVAC製造業者にとって重要な意味を持ちます。彼らはこれら主要造船国の固有の要件と基準に適応しなければならないためです。業界では、厳しい環境規制とエネルギー効率要件を満たしながら、現代の造船プロセスに容易に統合できるモジュール式HVACシステムへの関心が高まっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマリンHVAC市場トレンドとインサイト

新造船がHVAC需要を促進

世界の造船業界は引き続き著しい成長を遂げており、中国、日本、韓国が世界の造船活動の約85%を占めています。中国は引き続き世界最大の造船国としての地位を維持しており、2022年には総トン数3,670万トンの船舶を完工しました。韓国が総トン数2,370万トン、日本が1,560万トンでこれに続きます。この造船活動の急増は、船舶用HVACシステムに多大な機会をもたらしており、これらの新造船には高度な空調管理ソリューションが必要とされます。各地域の政府は造船製造施設の強化に積極的に投資しており、その例としてインド政府が2022年3月に造船金融支援政策の下で47隻の造船のために2,013万米ドルを承認したことが挙げられます。

業界では、特にエコフレンドリーなソリューションに焦点を当てた、より技術的に高度な船舶用HVACシステムへの顕著なシフトが見られます。2023年7月、韓国のHD現代重工業(HHI)は、革新的なアンモニアベースの船舶用HVAC冷凍システムについて船級協会ABSから基本承認を取得しました。この開発は船舶用HVAC技術における重要な進展を意味しており、このシステムはオゾン層破壊ポテンシャルゼロかつ地球温暖化ポテンシャルゼロのエコフレンドリーな冷媒としてアンモニアを使用しています。韓国政府も国内造船業界を支援するための施策を実施しており、2023年に約5,500人の外国人労働者の入国を促進することで労働力不足に対応し、ビザおよび労働規制の簡素化を通じて14,000人への拡大を計画しています。

海上観光および船内快適性への需要増加がHVAC需要を促進

海上観光セクターは顕著な成長を遂げており、特にクルーズ業界において乗客数が大幅に増加しています。2022年には世界の外洋クルーズ乗客数が2,040万人に達し、2021年の480万人から目覚ましい増加を記録しました。この成長は特に主要市場で顕著であり、北米では2022年に1,200万人の外洋クルーズ乗客を記録し、西ヨーロッパでは540万人の乗客を集めました。海上観光の拡大により、様々な気候帯や気象条件において乗客に最適な快適性を維持できる高度なクルーズ船用HVACシステムへの需要が高まっています。

業界ではクルーズインフラと施設において重要な発展が見られており、シンガポールでは2022年に44万1,000人の海路による国際旅行者の到着が記録されました。クロアチア、ギリシャ、トルコ、イタリア、スペインを含む地中海地域は、プライベートヨットチャーターの主要目的地として台頭しており、高度な船舶用エアコンシステムへの需要を牽引しています。6,000kmを超える海岸線と700以上の島々を持つクロアチアは、ヨット業界における重要なプレイヤーとして確立されており、2021年には世界第6位のメガヨット目的地にランクインしています。同国はチャーター向けに利用可能な16メートル未満の帆船の世界フリートの30%を運営しており、効率的な船舶用エアコンシステムを通じて船舶内の快適な室内環境を維持することの重要性の高まりを示しています。

セグメント分析

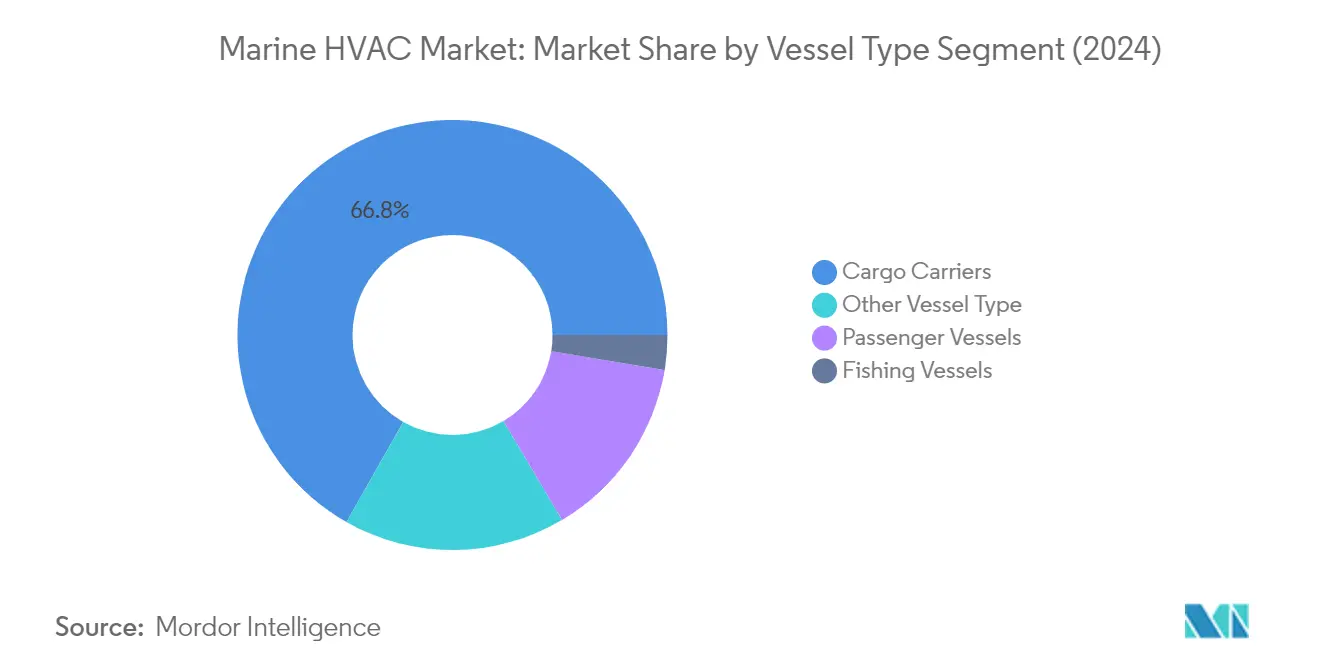

船舶用HVAC市場における貨物船セグメント

貨物船セグメントは船舶用HVAC市場を支配しており、2024年に約67%の市場シェアを占めているほか、2024年〜2029年にかけて約4%という最も強い成長軌跡を示すことが見込まれています。このセグメントの優位性は、越境取引活動の増加と海上貨物量の増大によって牽引されており、特にeコマースセクターの成長がその要因となっています。各国における様々な自由貿易協定の実施が海上貿易活動の拡大に大きく貢献しています。貨物船の積載能力は、より多くの海上貿易を収容するために着実に増大しており、1回の航行でより多くの量を輸送できる大型船舶が必要とされています。これらの船舶には、長距離輸送中の無駄を防ぐため、温度管理が必要な貨物に対して最適な温度を維持する高度な船舶用エアコンシステムが必要です。

船舶用HVAC市場における船舶タイプ別の残りのセグメント

船舶用HVAC市場は貨物船以外にも複数の重要な船舶セグメントを包含しています。旅客船セグメントは海上観光の増加と旅客の快適性・安全性への関心の高まりによって需要が牽引される重要なセグメントです。漁船セグメントは規模としては小さいものの、操業中の漁獲物の品質保持に対する固有の船舶用温度管理要件により、安定した需要を維持しています。調査船や沖合支援船などの特殊船舶を含むその他の船舶タイプカテゴリも市場の多様性に大きく貢献しています。これらの各セグメントは、旅客エリアでの快適な温度維持から漁船における適切な船舶用冷凍の確保まで、その運用ニーズに基づいた固有のHVAC要件を有しています。

セグメント分析:技術タイプ別

船舶用HVAC市場における船舶用エアコンセグメント

船舶用エアコンシステムは船舶用HVAC市場を支配しており、2024年に約54%の市場シェアを占めています。このセグメントの優位性は、スーパーヨット、海軍艦船、沖合船舶・プラットフォーム、旅客船、コンテナ輸送、バルクキャリア、オイルタンカーなどの多様な貨物船を含む様々な船舶への広範な用途から生じています。このセグメントの優位性は、最適な温度水準を維持しながら旅客の快適性と貨物保全を確保するうえでこれらのシステムが果たす重要な役割によってさらに強化されています。船舶用エアコンシステムは、過酷な海洋環境において船内の材料や機器を保護するために不可欠な湿度レベルの管理と腐食防止において特に重要な役割を担っています。

船舶用HVAC市場における船舶用暖房システムセグメント

船舶用暖房システムセグメントは、2024年〜2029年の船舶用HVAC市場において約4%という最も強い成長軌跡を示すと予測されています。この加速した成長は主として、特に寒冷気候の地域における極端な気象条件での高度な暖房ソリューションへの需要増加によって牽引されています。このセグメントの成長はさらに、エネルギー効率の高い暖房システムにおける技術的進歩と乗組員の快適性・安全性への関心の高まりによって支えられています。船舶用暖房システムのメーカーはスマート技術と自動制御の組み込みをますます進めており、船舶の様々なエリアにおける温度調整とエネルギー最適化の改善を可能にしています。

船舶用HVACの技術タイプにおける残りのセグメント

船舶用換気システムと船舶用冷凍システムのセグメントが、船舶用HVAC市場の技術的な全体像を補完しています。船舶用換気システムは空気の質を維持し、よどんだ空気を排除するうえで重要な役割を果たすとともに、エンジンのパフォーマンスと機器の機能性をサポートします。これらのシステムは湿度レベルを均一化し、船内全体にわたる適切な空気循環を確保するために不可欠です。一方、船舶用冷凍システムは、特に商業船舶や漁船において、腐敗しやすい貨物の保全と船内の冷蔵保管施設の維持に不可欠です。両セグメントはエネルギー効率と環境の持続可能性に焦点を当てた技術的進歩とともに進化を続けています。

セグメント分析:容量別

船舶用HVAC市場における20〜90RTセグメント

20〜90RTセグメントは船舶用HVAC市場を支配しており、2024年に約64%の市場シェアを占めているほか、業界において最も高い成長軌跡を維持しています。このセグメントの優位性は、幅広い船舶と用途に適した汎用性とコスト効率性に帰せられます。このセグメントは特にアジア太平洋地域において漁船と貨物輸送に広く対応しており、大型漁船は最適な温度を維持し製品の無駄を最小限に抑えるために20〜90RT範囲の特定の冷却容量を必要としています。このセグメントの成長は、海上貿易活動の拡大によってさらに後押しされており、多くの船団運営者は性能と運用コストの最適なバランスからこの容量範囲のHVACシステムを好んでいます。さらに、このセグメントはHVACシステムにおける技術的進歩、特にエネルギー効率と環境の持続可能性において恩恵を受けており、厳しい環境規制を満たしながら船団を近代化しようとする船舶オペレーターにとってこれらのシステムはますます魅力的なものになっています。

船舶用HVAC市場における容量別の残りのセグメント

20RT未満および90RT超のセグメントは、それぞれ特定の船舶要件と運用ニーズに対応した固有のニッチ分野を形成しています。20RT未満セグメントは主として、スペースの最適化とエネルギー効率が重要な考慮事項となる小型船舶および特殊な海上用途に対応しています。これらのシステムはコンパクトなHVACソリューションが不可欠なレクリエーション船舶および小型商業ボートで特に普及しています。一方、90RT超セグメントは大規模な海上用途、特に実質的な冷却容量が必要とされるクルーズ船や大型貨物船に対応しています。このセグメントは、厳しい海洋条件下での最適なパフォーマンスを実現する高度な技術を組み込んだ精巧なHVACシステムを特徴としています。両セグメントは、特定の船舶要件を満たしながらエネルギー効率の改善と環境への影響低減に焦点を当てた技術的進歩とともに進化を続けています。

セグメント分析:用途別

船舶用HVAC市場における機関室セグメント

機関室セグメントは船舶用HVAC市場において支配的な位置を確立しており、2024年に約17%の市場シェアを獲得するとともに、全セグメントの中で最も強い成長軌跡を示しています。船舶は長距離を航行する必要があるため、適切な機関室温度の維持は不可欠であり、適切な換気は造船業者にとって最優先事項となっています。このセグメントの成長は、機関室に使用されるHVACシステムが故障なく極端な気象条件下で確実に稼働できることを確保することへの関心の高まりによって牽引されています。ISO 8861規格の仕様によれば、基準外気温度は35℃に設定されており、通過空気からの最大温度上昇は12.5Kとされており、機関室HVACシステムに対する精密な要件を強調しています。主要なHVACメーカーは、特殊な機関室HVACシステムを供給するために船団オペレーターとの長期パートナーシップを積極的に形成しており、このセグメントの戦略的重要性を示しています。このセグメントの優位性はさらに、燃料燃焼に十分な酸素を供給し、推進機関および補助エンジンから放射される熱を効果的に排散するうえでの機関室換気の重要な役割によって強化されています。

船舶用HVAC市場における用途別の残りのセグメント

船舶用HVAC市場は、貨物倉、デッキ、テンダーガレージを含む他のいくつかの重要な用途セグメントを包含しており、それぞれが船舶において固有の目的を果たしています。貨物倉セグメントは、特に腐敗しやすい物品や温度管理が必要な貨物を積載する船舶に対して、輸送される貨物に最適な温度条件を維持するうえで重要な役割を果たしています。デッキセグメントは、旅客船やクルーズ船において特に重要な、船舶の開放エリアでの空調管理に焦点を当てています。テンダーガレージセグメントは市場シェアとしては小さいものの、高級船舶やヨットにおける特殊な目的を果たしており、貴重な機器を保護し特定の環境条件を維持するための高度なHVACソリューションが必要とされています。これらの各セグメントは全体的な市場ダイナミクスに固有の貢献をしており、その成長は様々な種類の船舶における固有の要件と進化する海事業界のニーズによって牽引されています。

地域分析

北米の船舶用HVAC市場

北米の船舶用HVAC市場は、米国とカナダにおける重要な造船活動と海上オペレーションによって牽引される堅調な成長を示しています。この地域の海事産業は、広大な海岸線、整備された港湾インフラ、そして海軍・商業造船プログラムへの強力な政府支援から恩恵を受けています。米国は広範な海軍艦隊の近代化プログラムと成長する商業造船セクターによって地域の船舶用HVAC市場をリードしており、カナダは戦略的な北極圏航路と漁船の運航によって貢献しています。

米国の船舶用HVAC市場

米国は29州とアメリカ領ヴァージン諸島に広がる154の稼働中の造船所の広大なネットワークを通じて、北米の船舶用HVAC市場を支配しています。2024年の北米における約95%の市場シェアを持つ同国の船舶用HVACセクターは、海軍艦船調達のための30年造船計画を含む強力な政府支援から恩恵を受けています。市場は港湾インフラへの重要な投資、成長する海上貿易活動、および船舶近代化プログラムへの関心の高まりによってさらに強化されています。主要な船舶用HVAC企業の存在とその強力な販売ネットワークも市場成長に貢献しており、一方で厳しい環境規制がエネルギー効率の高いHVACシステムへの需要を牽引しています。

米国における船舶用HVAC市場の成長軌跡

米国は2024年〜2029年に約3%という予測成長率で引き続き強い成長ポテンシャルを示しています。この成長は海上インフラへの投資増加、海軍艦船における高度な船舶用HVACシステムへの需要拡大、そしてエネルギー効率の高いソリューションへの関心の高まりによって牽引されています。この拡大は港湾近代化と船舶アップグレードプログラムのための連邦資金調達施策、ならびにスマートHVAC技術の採用増加によって支えられています。市場はクルーズ業界の運営拡大と乗客の快適性・安全性要件への関心の高まりからも恩恵を受けています。

欧州の船舶用HVAC市場

欧州の船舶用HVAC市場は、ドイツ、イギリス、フランス、スペインから強力な貢献を受けており、顕著な多様性を示しています。この地域の海事セクターは、豊富な造船の歴史、高度な技術力、そして持続可能な海上ソリューションへの強い注力から恩恵を受けています。各国は市場に固有の強みをもたらしており、ドイツの堅牢な造船業界、英国の海上安全保障への注力、フランスの広大な沿岸オペレーション、スペインの重要な漁船群が全体的な市場ダイナミクスに貢献しています。

ドイツの船舶用HVAC市場

ドイツは2024年に約19%の市場シェアを持ち欧州の船舶用HVAC市場をリードしており、世界有数の海事国家としての地位によって支えられています。同国の海事セクターは多大な年間売上高を生み出し、様々な海上オペレーションにわたって数十万人の労働者を雇用しています。360社以上の海運会社が約2,700隻の外航船を運航するドイツは、世界のコンテナ輸送容量において強固な地位を維持しています。同国の9つの主要造船所と造船・海洋産業に携わる約2,800社は、船舶用HVACシステムへの持続的な需要を生み出しています。

英国における船舶用HVAC市場の成長軌跡

英国は2024年〜2029年に約3%という予測成長率で欧州地域において最も高い成長ポテンシャルを示しています。海上安全保障への戦略的な注力と広範な海上貿易オペレーションが船舶用HVACシステムへの継続的な需要を牽引しています。英国の輸出入の約95%が400以上の英国港を経由して海路で移動していることから、市場は持続的成長の強い潜在性を示しています。海事セクター発展への同国のコミットメントと持続可能な海上輸送ソリューションへの関心の高まりが市場拡大をさらに支えています。

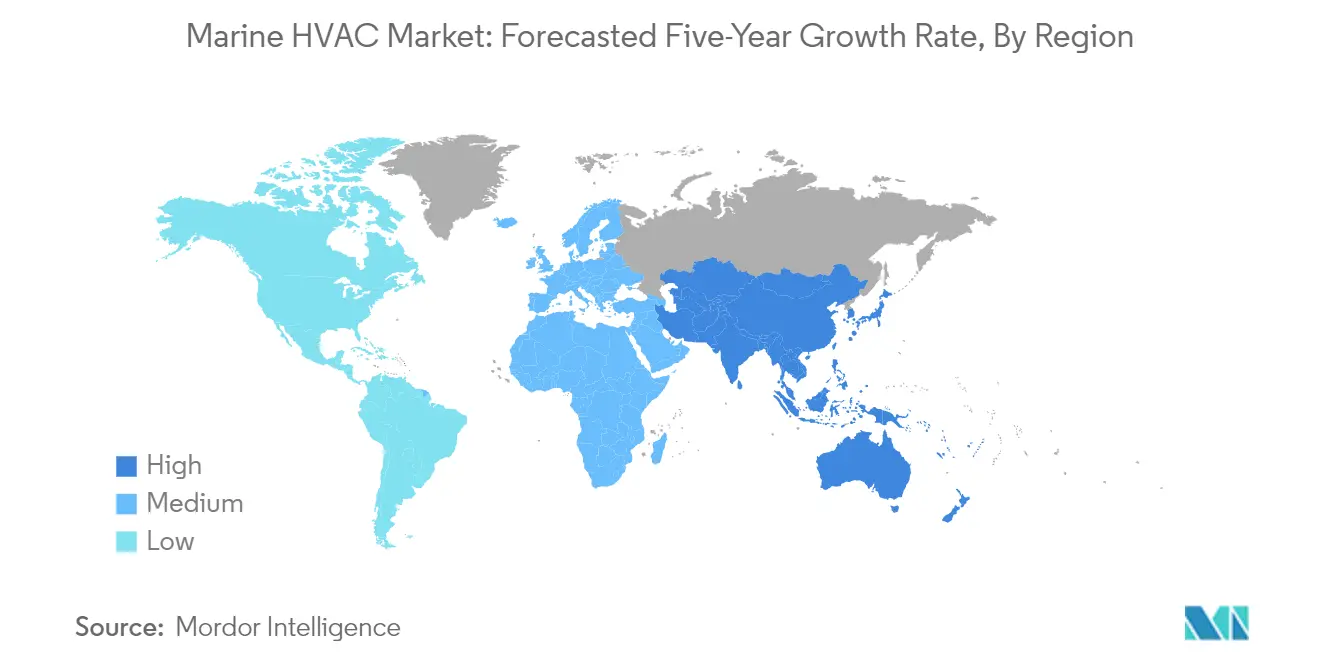

アジア太平洋の船舶用HVAC市場

アジア太平洋地域は船舶用HVACシステムにとってダイナミックな市場を形成しており、中国、日本、韓国、インドから重要な貢献を受けています。特に中国、日本、韓国による世界の造船における同地域の優位性が船舶用HVACシステムへの多大な需要を生み出しています。各国は市場に固有の強みをもたらしており、中国の大規模な造船能力、日本の技術的進歩、韓国の高付加価値船への注力、インドの高まる海事的野心がそれぞれ貢献しています。

中国の船舶用HVAC市場

中国は世界の造船における支配的な地位と広範な海上オペレーションに支えられ、アジア太平洋地域において最大の市場としての地位を維持しています。同国の海事産業は、広範なコンテナ取扱量と世界の造船受注における主導的地位により、顕著な成功を示しています。中国の戦略的な地理的位置、広大な海岸線、および海上インフラへの継続的な投資がその市場リーダーシップを強化しています。

インドにおける船舶用HVAC市場の成長軌跡

インドは、野心的な海事発展計画と造船能力への投資増加に牽引され、アジア太平洋地域において最も高い成長市場として台頭しています。同国の広大な海岸線、成長する船団規模、および海事セクター発展への戦略的な注力が多大な成長機会を生み出しています。インドの海上インフラ拡大と船舶船団の近代化へのコミットメントが持続的な市場成長を支えています。

ラテンアメリカの船舶用HVAC市場

ラテンアメリカの船舶用HVAC市場は、メキシコ、ブラジル、アルゼンチンを含む主要な海事国を包含しており、それぞれが地域の市場発展に貢献しています。ブラジルは広大な河川・湖沼・海岸線ネットワークに牽引されて最大の市場として台頭しており、メキシコは戦略的な立地と成長する海上観光セクターに支えられて最も高い成長ポテンシャルを示しています。港湾インフラの整備、漁船群の拡大、および海軍艦船の近代化への地域の注力が船舶用HVACシステムへの持続的な需要を生み出しています。

中東・アフリカの船舶用HVAC市場

中東・アフリカの船舶用HVAC市場は、アラブ首長国連邦とサウジアラビアにおける活発な海上活動を特徴としています。UAEは世界的な海上ハブとしての地位と広範な港湾インフラにより地域市場をリードしており、サウジアラビアは海事セクター発展への多大な投資に支えられて最も高い成長を示しています。地域の戦略的位置、成長する海上貿易、および沖合HVAC活動の拡大が引き続き船舶用HVACシステムへの需要を牽引しています。

競争環境

船舶用HVAC市場における主要企業

船舶用HVAC市場は、Dometic Group、Carrier Corporation、Daikin Industries、Johnson Controls、GEA Groupなどの確立されたグローバルプレイヤーの強力な存在を特徴としており、これらの企業は包括的な製品ポートフォリオと広範な地理的リーチによって市場を支配しています。業界のリーダー企業は、様々な船舶タイプに合わせたエネルギー効率が高く環境的に持続可能なHVACソリューションの開発を中心に、製品イノベーションへの注力をますます強めています。各社は造船業者との戦略的パートナーシップを通じて市場ポジションを強化し、包括的なメンテナンスサポートを提供するためにサービスネットワークを拡充しています。競争環境では技術的進歩への関心が高まっており、各社はIoT統合と高度な空気ろ過機能を備えたスマートHVACシステムへの投資を増やしています。メーカーが進化する海上規制と変化する顧客ニーズに適応するうえで運用の敏捷性が重要となる一方、戦略的な拡大動向はアジア太平洋と中東の新興市場に主に焦点を当てています。

強力なグローバルプレイヤーによる統合された市場

船舶用HVAC市場の構造は、グローバルコングロマリットが確立されたブランド評価と技術力を通じて重要な市場シェアを維持する、比較的統合された環境を特徴としています。主要プレイヤーは広範な研究開発施設、製造能力、および世界規模の販売ネットワークを活用して競争上の優位性を維持しています。市場は、特殊な技術的専門知識の要件、多大な資本投資、および造船業者・船舶オペレーターとの長期的な関係構築の必要性から、高い参入障壁を示しています。地域プレイヤーは通常、特定の市場ニッチまたは地理的エリアに注力しており、特化したソリューションと地域のサービス能力によって競争することが多いです。

業界では、各社が技術力の強化と地理的プレゼンスの拡大を図るにつれて戦略的な合併・買収が見られています。主要プレイヤーはサプライチェーンへの支配を強化し運用効率を改善するために、垂直統合戦略をますます追求しています。競争ダイナミクスはさらに、HVACメーカーと造船会社の間の戦略的提携の形成によって形作られており、長期的な供給パートナーシップを創出しています。これらの協力関係はしばしば単純なサプライヤー関係を超えて、特定の船舶タイプ向けのカスタマイズされたソリューションと統合システムの共同開発にまで及んでいます。

イノベーションとサービスの卓越性が成功を牽引

船舶用HVAC市場での成功は、強力なサービスネットワークを維持しながら革新的でエネルギー効率の高いソリューションを開発する各社の能力にますます依存しています。市場リーダーは高度な製造技術への投資、予知保全機能を備えたスマートHVACシステムの開発、アフターマーケットサービス提供の拡充によってポジションを強化しています。各社はまた、厳しい環境規制への準拠を確保しながら多様な船舶要件に対応できる包括的な製品ポートフォリオの構築にも注力しています。設置、保守、改修サービスを含む統合ソリューションを提供する能力は、市場における重要な差別化要因となっています。

新規参入者や小規模プレイヤーにとっての成功は、専門知識と差別化されたオファリングを構築できる特定の市場ニッチを特定し、そこに奉仕することにあります。これには特定の船舶タイプ、地理的地域、または特殊な技術ソリューションへの注力が含まれます。環境の持続可能性とエネルギー効率への関心の高まりは、革新的な企業が新技術とソリューションによって確立されたプレイヤーに挑戦する機会を創出しています。造船所や船舶オペレーターとの強固な関係構築、効率的なサービスネットワークの整備、変化する市場要件への適応における柔軟性の維持は、この競争的な環境において持続的な成長を実現するための重要な要素です。

マリンHVAC産業リーダー

Carrier Corporation

Daikin Industries

Johnson Controls

Brownswerk Marine Inc

Drews Marine GmbH

- *免責事項:主要選手の並び順不同

グローバルマリンHVAC市場レポートスコープ

船舶用HVAC市場は、船舶タイプ別(旅客船、貨物船、漁船、その他の船舶タイプ)、技術タイプ別(船舶用換気システム、船舶用エアコン、船舶用暖房システム、船舶用冷凍システム)、用途別(機関室、貨物倉、デッキ、テンダーガレージ、その他)、容量別(20RT未満、20〜90RT、90RT超)、および地域別(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。

| 旅客船 |

| 貨物船 |

| 漁船 |

| その他の船舶タイプ |

| 船舶用換気システム |

| 船舶用エアコン |

| 船舶用暖房システム |

| 船舶用冷凍システム |

| 20RT未満 |

| 20〜90RT |

| 90RT超 |

| 機関室 |

| 貨物倉 |

| デッキ |

| テンダーガレージ |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| アジア太平洋その他 | |

| ラテンアメリカ | メキシコ |

| ブラジル | |

| アルゼンチン | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 中東・アフリカその他 |

| 船舶タイプ | 旅客船 | |

| 貨物船 | ||

| 漁船 | ||

| その他の船舶タイプ | ||

| 技術タイプ | 船舶用換気システム | |

| 船舶用エアコン | ||

| 船舶用暖房システム | ||

| 船舶用冷凍システム | ||

| 容量 | 20RT未満 | |

| 20〜90RT | ||

| 90RT超 | ||

| 用途 | 機関室 | |

| 貨物倉 | ||

| デッキ | ||

| テンダーガレージ | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| アジア太平洋その他 | ||

| ラテンアメリカ | メキシコ | |

| ブラジル | ||

| アルゼンチン | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要な質問

現在のマリンHVAC市場規模はどのくらいですか?

マリンHVAC市場は、予測期間(2025年~2030年)中にCAGR 3.5%超を記録すると予測されています。

マリンHVAC市場の主要プレーヤーは誰ですか?

Carrier Corporation、Daikin Industries、Johnson Controls、Brownswerk Marine Inc、Drews Marine GmbHは、マリンHVAC市場で事業を展開する主要企業です。

マリンHVAC市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されています。

マリンHVAC市場で最大のシェアを持つ地域はどこですか?

2025年、北米はマリンHVAC市場において最大の市場シェアを占めています。

このマリンHVAC市場レポートはどの年をカバーしていますか?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年のマリンHVAC市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のマリンHVAC市場規模を予測しています。

最終更新日: