軌道敷設機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

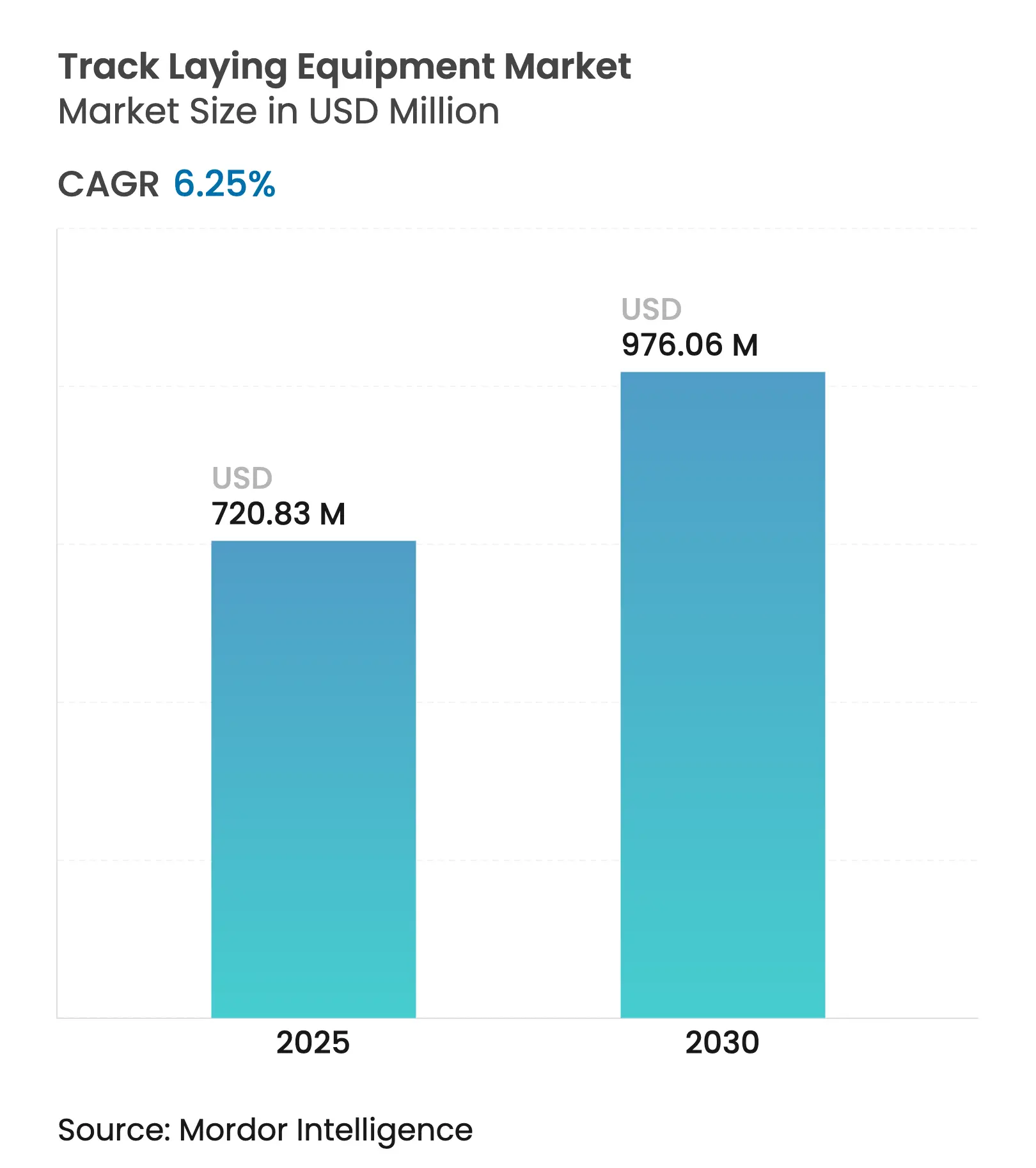

| 市場規模 (2025) | 720.83 百万米ドル |

| 市場規模 (2030) | 976.06 百万米ドル |

| 成長率 (2025 - 2030) | 6.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軌道敷設機器市場分析

軌道敷設機器市場は2025年に7億2,083万米ドルと評価されており、同期間に年平均成長率6.25%を記録して2030年までに9億7,006万米ドルに達すると予測されています。公共部門の大規模な資本投資プログラム、気候変動に連動した貨物輸送転換戦略、および自動化された現場技術の着実な普及がこの拡大を牽引しています。ドイツの400億ユーロの鉄道アップグレードからメキシコの580億米ドルのネットワーク拡張に至る主要プロジェクトのパイプラインが、高度な機械への長期的な需要を支えています。現場作業フローのデジタル化の継続的な進展、サービスベースの調達に対する需要の高まり、および安全規制の強化が成長見通しをさらに後押ししています。OEMがIoTセンサー、代替燃料、およびAI対応診断機能を搭載してフリートを改修し、変動する鉄鋼・バラスト価格によるマージン圧力を相殺しながら、請負業者が短縮されたプロジェクトスケジュールを達成できるよう支援するにつれて、競争の激しさが増しています。

主要レポートのポイント

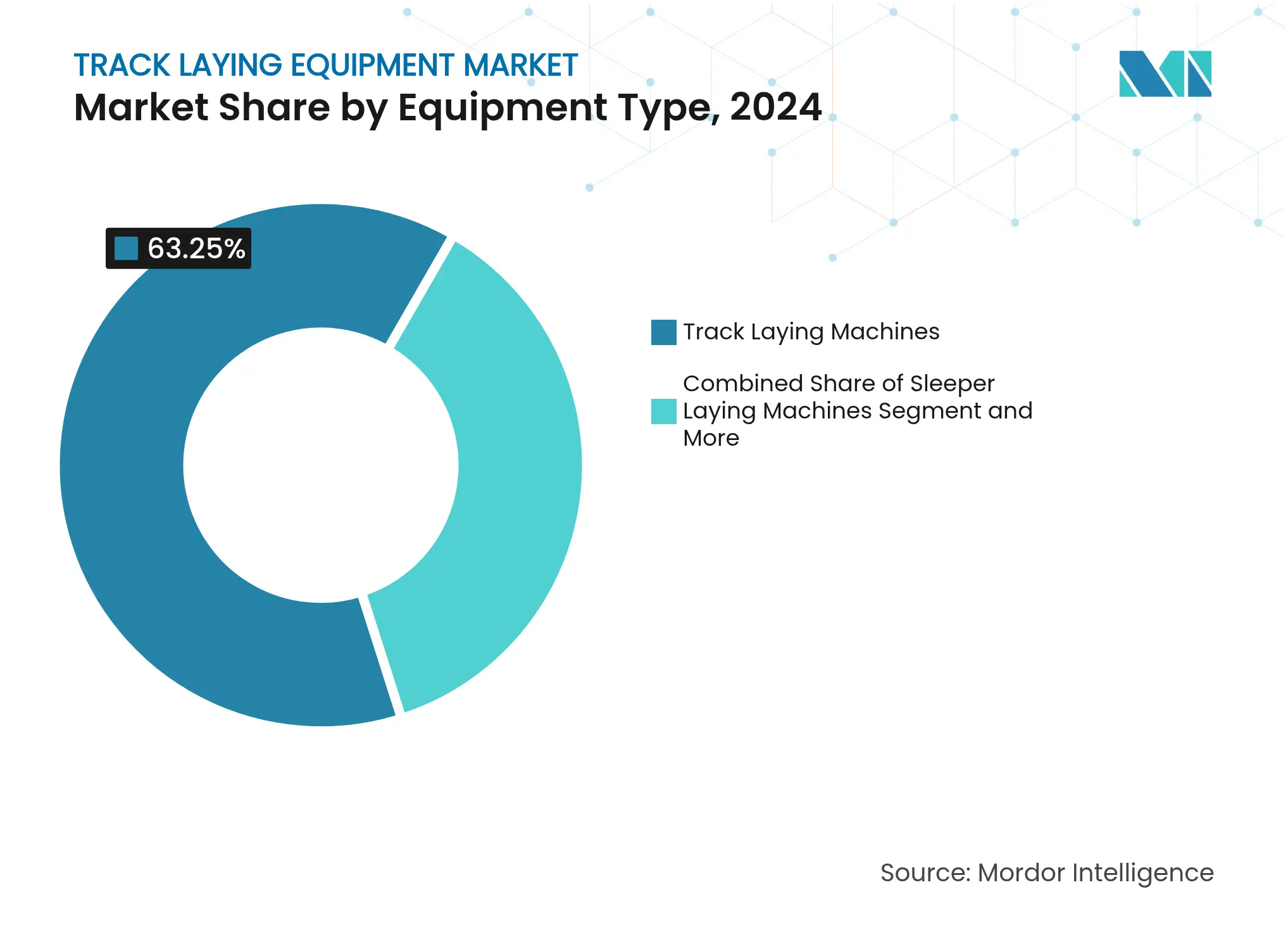

- 機器タイプ別では、軌道敷設機械が2024年の軌道敷設機器市場シェアの63.25%を占めました。スリーパー敷設機械は2030年までに最も速い年平均成長率7.27%を記録すると予測されています。

- 用途別では、重量貨物鉄道が2024年に57.25%の収益シェアでトップとなり、高速旅客鉄道は2030年まで年平均成長率7.84%で成長すると予想されています。

- 技術別では、手動システムが2024年に45.36%のシェアを維持しており、完全自動化ソリューションは2030年まで年平均成長率8.24%で拡大する見込みです。

- 揚重能力別では、12トン超の機器が2024年の軌道敷設機器市場規模の45.26%を占め、2030年まで年率7.86%で成長する見込みです。

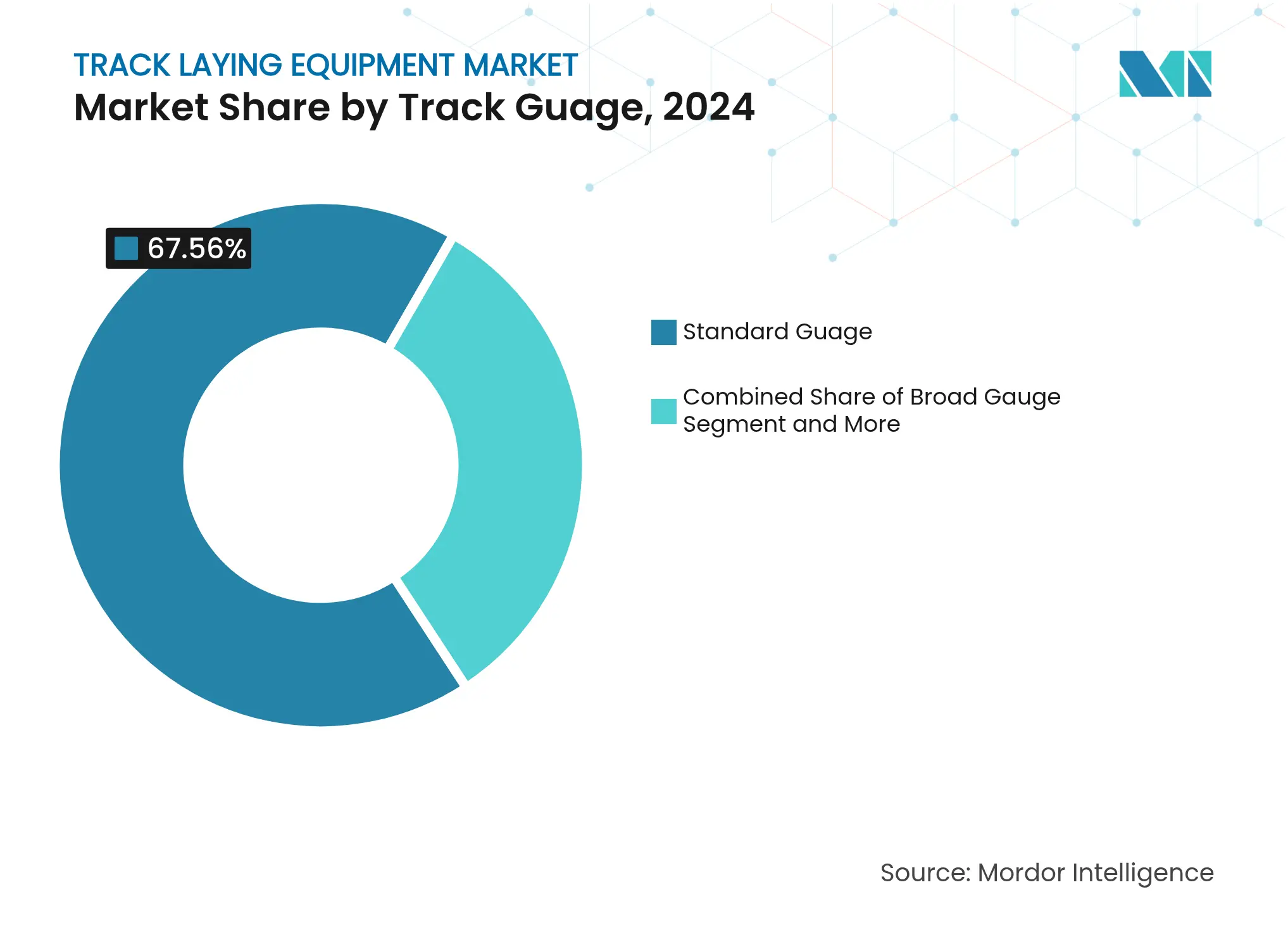

- 軌間別では、標準軌システムが2024年の軌道敷設機器市場規模の67.56%を支配しており、2030年まで年率7.45%で成長すると予想されています。

- 敷設方法別では、連続動作機械が2024年の軌道敷設機器市場の58.34%のシェアを占めており、周期的方法は2030年までに年平均成長率7.20%で成長しています。

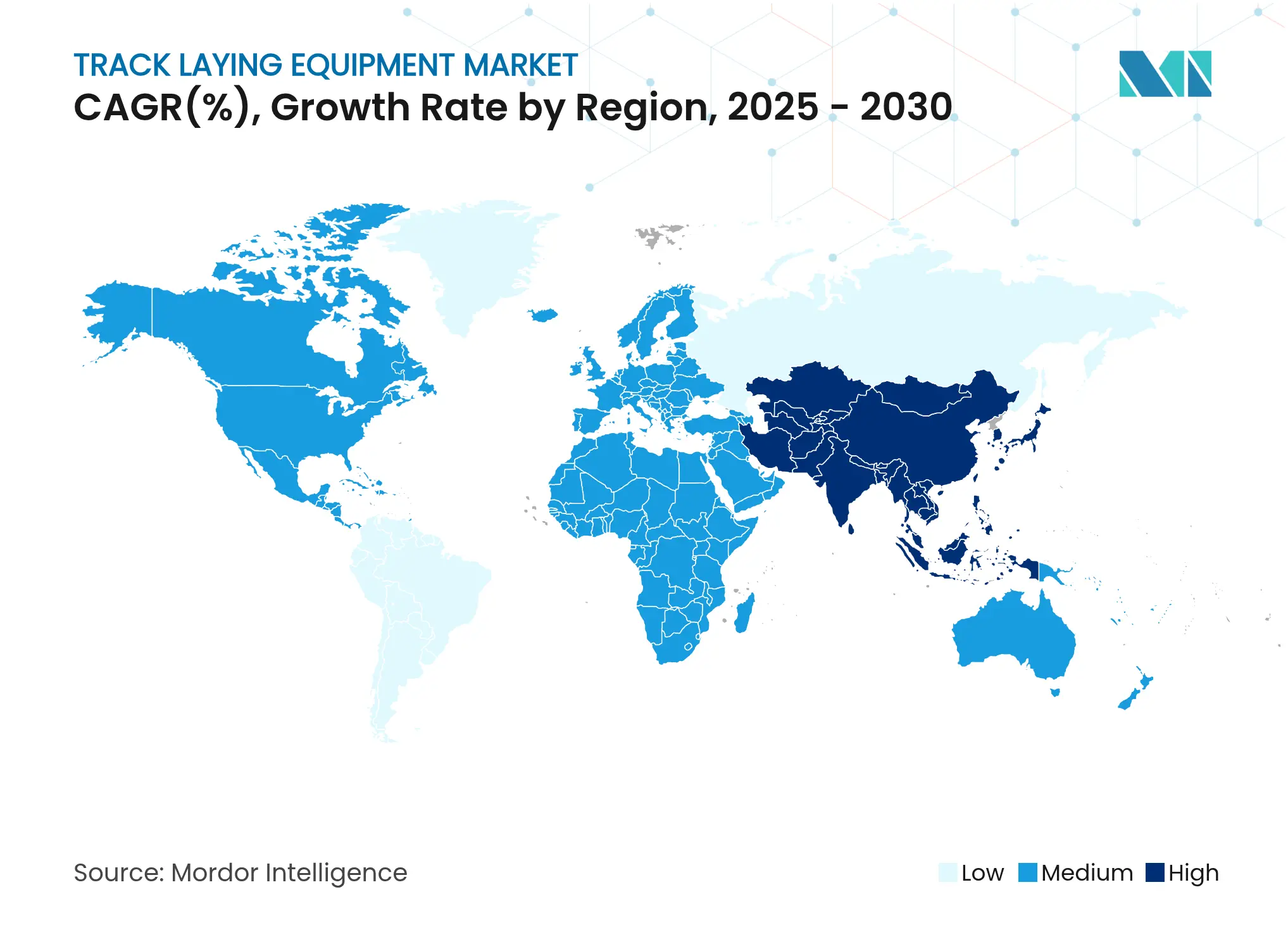

- 地域別では、アジア太平洋地域が2024年に41.21%のシェアを占め、予測期間中に最も高い年平均成長率7.80%を記録する見込みです。

世界の軌道敷設機器市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府の大型プロジェクトパイプラインによる鉄道軌道の拡大 | +1.8% | 世界規模、アジア太平洋・欧州・北米に集中 | 中期(2〜4年) |

| 気候変動に連動した鉄道貨物を優遇する輸送転換政策 | +1.2% | 世界規模、欧州連合および北米で最も強い | 長期(4年以上) |

| 精密連続動作敷設システムによる労働力と時間の削減 | +0.9% | 世界規模、先進市場での早期採用 | 短期(2年以内) |

| OEMの「機器のサービスとしての提供」モデルによる設備投資障壁の低減 | +0.7% | 北米および欧州連合、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 低炭素プレミアムレールの採用による更新サイクルの加速 | +0.5% | 欧州連合および北米 | 長期(4年以上) |

| 予測分析とデジタルツインスケジューリングによる需要の促進 | +0.6% | 世界規模、技術先進市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府の大型プロジェクトパイプラインによる鉄道軌道キロメートルの拡大(2025年〜2030年)

前例のない公共部門の資金調達が、大型機械の入札量を高水準に維持しています。ドイツは4,000kmの軌道を改修中であり、9,000kmを超える計画を有しています。一方、モロッコは人口の87%を接続する103億米ドルのプログラムを承認しました[1]「モロッコが103億米ドルの鉄道計画を承認」、France 24、france24.com。ベトナムは2026年以前に着工予定の80億米ドルの国境越え路線を急ピッチで進めています[2]「ベトナムが国境越え鉄道を急ピッチで推進」、Caixin Global、caixinglobal.com。これらの重複するスケジュールにより機器の調達可能期間が短縮され、グローバルなサービスフリートと即納在庫を持つOEMが有利な立場に置かれています。

気候変動に連動した鉄道貨物を優遇する輸送転換政策

炭素価格制度と脱炭素化目標が貨物輸送量を鉄道へと誘導しています。欧州連合は2050年までに鉄道貨物シェアを36%にすることを目指しており、米国エネルギー省は2050年までに鉄道のネットゼロ目標を設定しています[3]「鉄道エネルギーおよび排出行動計画」、米国エネルギー省、energy.gov。全米鉄道協会は、トラックから鉄道への25%の転換により年間12億ガロンの燃料節約が可能と試算しています。これらの長期的な政策により、投資家は現代的な軌道敷設フリートを必要とする回廊拡張への資金調達に自信を持てるようになっています。

精密連続動作敷設システムによる労働力と時間の削減

自動化は認定オペレーターの不足と強化される安全規制に対応しています。HerzogのレールアンローディングマシンはハンズフリーのレールPLACEMENTを可能にし、乗務員数と手作業によるリスクを低減します。シミュレーション訓練はさらに習熟期間を短縮し、クレーン操作において6ヶ月から7週間への短縮が実証されています。生産性向上による投資回収が高価格の機器コストを相殺し、採用を加速させています。

予測分析とデジタルツインスケジューリングによる需要の促進

プロジェクトオーナーは現在、センサーデータ、BIM(建築情報モデリング)、およびリアルタイムの軌道形状フィードを中央制御室に統合することを義務付けています。デジタルツインは整合偏差を早期に検出することで手戻りを削減し、予測モデルは仕様が入札書類に移行する前に障害が拡大する前にタンピングやスリーパー交換をスケジュールします。分析対応ハードウェアを提供するOEMは優先ベンダーの地位を確保しています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バラストおよび鉄鋼価格の高騰によるプロジェクト予算の圧迫 | -1.4% | 世界規模、商品依存地域で深刻 | 短期(2年以内) |

| 認定鉄道機器オペレーターの不足 | -0.8% | 主に北米および欧州連合、世界的に拡大中 | 中期(2〜4年) |

| センサー搭載自動化列車のサイバーリスクへの露出 | -0.6% | 世界規模、高度なシステムを持つ先進市場に集中 | 中期(2〜4年) |

| 次世代自動化フリートに対する長期的な規制承認 | -0.4% | 欧州連合、北米、アジア太平洋先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バラストおよび鉄鋼価格の高騰によるプロジェクト予算の圧迫

建設資材価格は2020年から2025年1月の間に40.5%上昇し、イリノイ州交通局などの機関は入札の実行可能性を維持するために価格上昇条項を挿入しています。鉄鋼価格の変動は連続溶接レールのコストを押し上げ、調達サイクルを遅延させることがあります。請負業者は乗務員時間を削減する高効率機械を優先することで対応していますが、予算の逼迫は近期の受注を依然として遅らせる可能性があります。

認定鉄道機器オペレーターの不足

高齢化する労働力と厳格化する資格規則がプロジェクトの納期を圧迫しています。連邦鉄道局の軌道安全基準は検査に認定された人員を必要としていますが、人材パイプラインは依然として浅い状況です[4]「軌道安全基準」、連邦鉄道局、railroads.dot.gov。自動化は人員要件を緩和しますが、センサー搭載フリートのメンテナンスができる技術者への需要を高め、スキルの組み合わせを変化させるものの、それを排除するわけではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:スリーパー革新の中での軌道敷設機械の優位性

軌道敷設機械は2024年の軌道敷設機器市場の63.25%を占めており、貨物および高速線にわたる汎用性のおかげでこの地位が急速に低下する可能性は低いです。このカテゴリの軌道敷設機器市場規模は、定期的な更新プログラムおよびグリーンフィールド路線によって支えられています。連続動作技術に支援されたスリーパー敷設機械は、請負業者がスピードと労働力節約を優先するにつれて年率7.27%で成長すると予測されています。デジタル化されたタンパーとレール溶接機は同じ自動化の波の恩恵を受け、現場にエンドツーエンドのデータ継続性をもたらしています。

イノベーションは電動パワートレイン、遠隔診断、およびトンネルや密集した都市部での排出を制限するハイブリッドドライブに集中しています。OEMは現在、マネージャーが単一のダッシュボードを通じて稼働率を比較し、予防保全を計画できるよう、機械ファミリー全体にセンサーキットをバンドルしています。この統合されたアプローチは、機械をデータ生成資産クラスに変えることで軌道敷設機器市場を強化しています。

用途別:高速成長をリードする貨物インフラ

重量貨物鉄道は2024年の軌道敷設機器市場の57.25%を占め、オーストラリアのインランドレールなどの商品主導の回廊によって支えられています。プロジェクトオーナーは、路線閉鎖を最小限に抑えるために連続溶接レール弦とコンクリートスリーパーを迅速に設置できる大容量機械を好みます。並行して、高速旅客鉄道は政府が時速250km以上の路線を短距離フライトの脱炭素化代替手段として位置づけるにつれて、最も速い年平均成長率7.84%を記録する見込みです。

都市地下鉄、ライトレール、および混合交通アップグレードは、旅客スケジュールに合わせて毎日変化する作業時間帯を必要とするため、長期的な需要を支えています。これらのサブ用途の軌道敷設機器市場規模は、スマートシティ予算とラストマイル貨物イニシアチブとともに拡大しています。バラスト床とスラブ軌道の両方の設計に適したモジュール式アタッチメントを提供するサプライヤーが最も広い顧客基盤を獲得しています。

技術別:手動システムから自動化へ

手動機械は2024年に45.36%のシェアを維持しており、多くの公共機関における相当規模の改修プールと保守的な調達文化を示しています。半自動モデルは親しみやすさと段階的な改善を橋渡ししていますが、完全自動化システムが最も速い年平均成長率8.24%を確保する見込みです。その優位性は、閉ループ形状制御、AI駆動の故障予測、および新たな検査義務への準拠から生まれています。

連邦鉄道局が提案するTGMS規則は事実上、自動化を規制の枠組みに組み込み、クラスIおよびクラスIIの鉄道会社が設定された間隔で形状データを取得することを義務付けています。一旦採用されると、このような義務は高仕様の入札を標準化し、軌道敷設機器市場のデータ中心フリートへの移行を強化します。

揚重能力別:インフラ規模を反映した大型機器の優位性

12トン超の機器は2024年の軌道敷設機器市場の45.26%を支配しており、年率7.86%で拡大すると予測されています。100mを超える長尺レール弦とプレストレストコンクリートスリーパーは、特に高速線において高い揚重トルクを必要とします。中型の9〜12トン機械は地下鉄延伸に対応し、9トン未満の機器は機動性が優先される狭軌または保守ニッチに対応しています。

大型機器への需要は、低メンテナンスのスラブ軌道とプレミアムヘッド硬化レールへの選好と相関しており、重量を建設機器の上流にシフトさせています。低地圧で大型揚重リグを提供できるサプライヤーは、仮設作業軌道での速度制限を回避し、軌道敷設機器市場全体で閉鎖時間を短縮し、請負業者の経済性を改善しています。

軌間別:標準軌の普遍性が市場リーダーシップを牽引

標準軌は2024年に67.56%のシェアを占め、年率7.45%で成長すると予測されています。その優位性は、大陸横断ネットワークおよびほとんどの高速システムにわたる相互運用性に基づいています。広軌はインドおよびCIS地域での関連性を維持しており、OEMのカタログが複数のバリアントをカバーする必要があります。メーターゲージおよび狭軌の用途は鉱業および観光においてニッチな需要を維持しています。

世界的な大型プロジェクトコンソーシアムは、車両調達と国境接続の合理化のために標準軌を指定することが増えています。その結果、標準化によりOEMは規模の経済を達成でき、軌道敷設機器市場全体での価格競争力とサービスカバレッジを強化しています。

敷設方法別:連続動作の効率性と周期的精度の融合

連続動作機械はグリーンフィールド路線での生産性のおかげで2024年に58.34%のシェアを占めました。その中断のないワークフローは1シフトあたり1,500mを超えることができ、コストプラスインセンティブを追求する請負業者にとって魅力的なペースです。周期的方法は年率7.20%で成長しており、ミリメートル単位の精度がスピードよりも重視される狭い都市部の現場で優れた性能を発揮します。

メーカーは現在、モード間を切り替えられるコンバーチブルプラットフォームを市場に投入し、対応可能な需要プールを拡大しています。機器テレメトリはサイクル数、整合ドリフト、および部品摩耗を記録し、現場マネージャーが各セグメントに最適な敷設方法を選択できるようにすることで、軌道敷設機器市場のフットプリントを拡大しています。

地域分析

アジア太平洋地域は2024年の軌道敷設機器市場の41.21%をリードし、2030年まで最も速い年平均成長率7.80%を記録する見込みです。中国は2024年最初の5ヶ月間に鉄道資本支出を10.8%増加させ、ベトナムは80億米ドルの国境越え回廊を加速させました。アジア開発銀行は2035年までの輸送支出を43兆米ドルと予測しており、そのうち鉄道が17%を占めています。地域のOEMは工場拡張と迅速な製品反復を正当化する大量の国内受注の恩恵を受け、地域の優位性を強化しています。

欧州は成熟しながらも活発な市場として続いています。ドイツの400億ユーロの改修は4,000kmの軌道に及び、シーメンスモビリティの28億ユーロの信号契約によって支えられ、現代的な制御アーキテクチャを確立しています。欧州連合の輸送転換および循環経済指令は、低炭素機器とリサイクル可能なコンポーネントを提供するサプライヤーを優遇しています。欧州接続ファシリティなどの多国間資金調達の流れが加盟国の財政制約を緩和し、軌道敷設機器市場の受注パイプラインを維持しています。

北米は老朽化したインフラの中で安定した更新主導の成長を記録しています。160億米ドルのハドソントンネルとカリフォルニア州の1,350億米ドルの高速線が、特殊な機器フリートを必要とする大型プロジェクトのリストの先頭に立っています。インフラ投資・雇用法に基づく連邦補助金が州の回廊に資金を注入していますが、技能不足と許認可の障壁が展開速度を抑制しています。その他の地域では、モロッコの103億米ドルの高速計画とアラブ首長国連邦・オマーン鉄道リンクが中東・アフリカ全体での勢いの高まりを示しており、確立されたOEMにとって新たな輸出市場を開拓しています。

競争環境

軌道敷設機器市場は中程度に分散した状態を維持しています。Plasser & Theurerは17,700台のグローバルフリートと10,000件以上の特許を活用してリードを守っています。一方、CRRC Corporationは年間150億人民元の研究開発予算と世界的な製造拠点を通じて拡大を支援しています。WabtecによるDellner Couplersの9億6,000万米ドルの買収は、旅客システムにおけるポートフォリオの幅への意欲を示しています。

戦略的優先事項はデジタル統合、代替燃料、およびサービスベースの契約に集約されています。PlasserのHVO対応ドライブは作業列車のCO₂を削減し、Colas Railの英国での新型タンパーは更新された排出規制を満たしています。OEMはますます部品摩耗を予測する分析プラットフォームをバンドルし、顧客の可用性ベースのKPIに合わせています。Progress Railと2024年のBorusan Catとの覚書などのパートナーシップは、重い間接費なしに成長地域へのリーチを拡大しています。

材料価格のインフレとサイバーセキュリティへの露出が参入障壁を高め、規模、サプライチェーン管理、および社内ソフトウェア人材を持つ既存企業に有利に働いています。同時に、ニッチな新規参入者が機器のサービスとしての提供のホワイトスペースを活用して小規模請負業者のビジネスを獲得し、標準軌機械での価格競争を激化させながらも、軌道敷設機器市場全体の総対応可能需要を拡大しています。

軌道敷設機器産業のリーダー企業

Plasser & Theurer

Matisa Materiel Industriel S.A.

Geismar

Harsco Corporation (Enviri)

CRRC Corporation Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:モロッコがマラケシュ高速線を含む103億米ドルの鉄道拡張を承認しました。

- 2025年2月:ベトナム国会が中国の雲南省への80億米ドルの鉄道を承認し、着工を2025年後半に前倒ししました。

- 2024年9月:Progress RailとBorusan Catがトルコおよび近隣市場での鉄道プロジェクト推進に向けた覚書に署名しました。

世界の軌道敷設機器市場レポートの範囲

軌道敷設機器とは、新しい鉄道軌道を設置したり、既存の鉄道軌道を交換・保守したりするために使用される重機を指します。軌道敷設機器市場は、エンドユーザーへの軌道敷設機械の設計、製造、販売に携わる幅広い企業で構成されています。

軌道敷設機器市場は、タイプ、用途、揚重能力、および地域別にセグメント化されています。タイプ別では、市場は新規建設機器と更新機器にセグメント化されています。用途別では、市場は重量鉄道と都市鉄道にセグメント化されています。揚重能力別では、市場は9トン以下、9〜12トン、12トン超にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。

レポートは、上記のすべてのセグメントについて、軌道敷設機器の金額(米ドル)での市場規模と予測を提供しています。

| 軌道敷設機械 |

| スリーパー敷設機械 |

| バラストレギュレーター |

| タンピング機械 |

| 軌道保守機器 |

| レール溶接機械 |

| その他 |

| 重量貨物鉄道 |

| 高速旅客鉄道 |

| 都市地下鉄・サブウェイ |

| ライトレールおよびトラム |

| 混合交通幹線 |

| 産業・鉱業鉄道 |

| 手動 |

| 半自動 |

| 完全自動 |

| 9トン未満 |

| 9〜12トン |

| 12トン超 |

| 標準軌 |

| 広軌 |

| メーターゲージおよび狭軌 |

| 連続動作方式 |

| 周期的・断続的方式 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN5カ国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 機器タイプ別 | 軌道敷設機械 | |

| スリーパー敷設機械 | ||

| バラストレギュレーター | ||

| タンピング機械 | ||

| 軌道保守機器 | ||

| レール溶接機械 | ||

| その他 | ||

| 用途別 | 重量貨物鉄道 | |

| 高速旅客鉄道 | ||

| 都市地下鉄・サブウェイ | ||

| ライトレールおよびトラム | ||

| 混合交通幹線 | ||

| 産業・鉱業鉄道 | ||

| 技術別 | 手動 | |

| 半自動 | ||

| 完全自動 | ||

| 揚重能力別 | 9トン未満 | |

| 9〜12トン | ||

| 12トン超 | ||

| 軌間別 | 標準軌 | |

| 広軌 | ||

| メーターゲージおよび狭軌 | ||

| 敷設方法別 | 連続動作方式 | |

| 周期的・断続的方式 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN5カ国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

軌道敷設機器市場の現在の規模と成長速度はどのくらいですか?

市場は2025年に7億2,083万米ドルと評価されており、予測期間中に年平均成長率6.25%を反映して2030年までに9億7,606万米ドルに拡大すると予測されています。

支出の最大シェアを占める機器タイプはどれですか?

軌道敷設機械は2024年の収益の63.25%を占めており、貨物および高速旅客回廊にわたる柔軟性によってこのリードが牽引されています。

最も速く成長している用途はどれですか?

高速旅客鉄道は、政府が時速250km以上の路線を短距離フライトの低炭素代替手段として位置づけるにつれて、2030年まで予測年平均成長率7.84%で最も高い勢いを示しています。

OEMは厳しい請負業者予算とオペレーター不足にどのように対応していますか?

設備投資を運用費に転換する機器のサービスとしての提供契約を展開し、乗務員規模を削減しながらAIベースの予測保全を追加して稼働率を高める自動化を組み込んでいます。

近期に市場を減速させる可能性のあるリスクは何ですか?

鉄鋼とバラストの変動コストがプロジェクト予算を膨らませ、資金が確保されていても認定オペレーターの縮小するプールがスケジュールを遅延させる可能性があります。

なぜアジア太平洋地域がサプライヤーにとって最も有望な地域なのですか?

この地域は記録的な高水準の資本予算(中国は2024年初頭に鉄道支出を10.8%増加)と、ベトナムの80億米ドルの雲南省リンクなどの国境越え大型プロジェクトを組み合わせており、機器需要において規模と速度の両方を生み出しています。

最終更新日: