上肢義肢市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

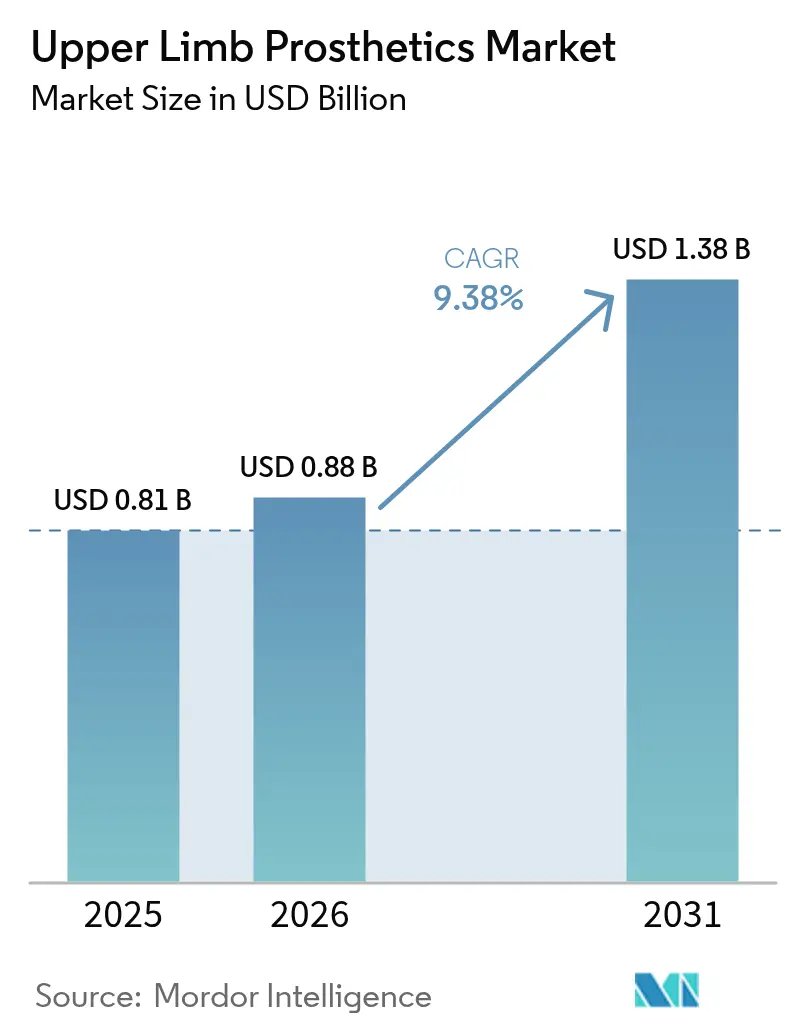

| 市場規模 (2026) | 0.88 十億米ドル |

| 市場規模 (2031) | 1.38 十億米ドル |

| 成長率 (2026 - 2031) | 9.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

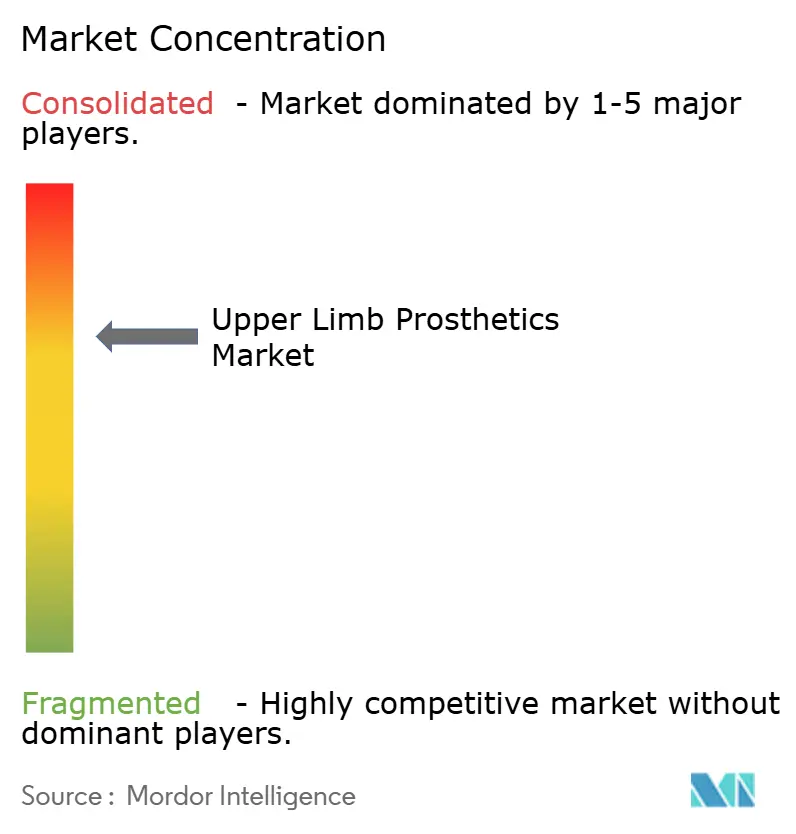

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる上肢義肢市場分析

上肢義肢市場規模は2025年に8億1,000万米ドルと評価され、2026年の8億8,000万米ドルから2031年には13億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.38%です。

米国、欧州、日本における償還制度改革が動力式デバイスへのアクセスを拡大しており、骨結合および神経インターフェースに関する国防資金による研究が民間クリニックへと移行しています。パターン認識制御と振動触覚フィードバックを搭載した多関節ハンドが受動的装飾用義肢に取って代わり、トレーニング時間を短縮し、作業精度を向上させています。OECD諸国における高齢化人口は、血管性および糖尿病性切断件数を引き続き押し上げており、長期的な需要を増幅させています。同時に、積層造形技術により小児用バイオニックアームの生産リードタイムが8週間から10日間に短縮され、エントリーレベルの筋電気式ソリューションが1万米ドルの価格閾値を下回るようになっています。

主要レポートのポイント

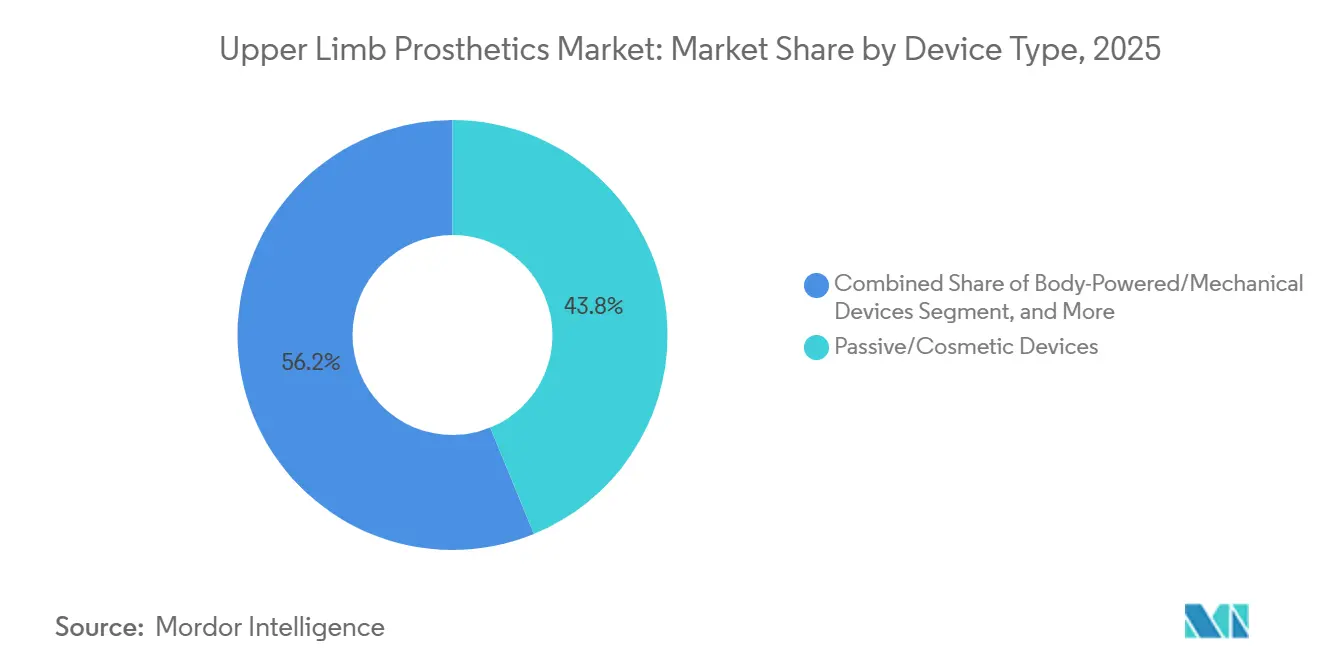

- 製品タイプ別では、受動的・装飾用デバイスが2025年の上肢義肢市場シェアの43.82%を占めました。筋電気式・動力式デバイスは2026年から2031年にかけてCAGR 10.06%で成長すると予測されています。

- コンポーネント別では、手部およびその他の末端装置が2025年の上肢義肢市場の34.27%を占めました。義肢用肘は2031年までにCAGR 11.63%で最も速い成長を記録する見込みです。

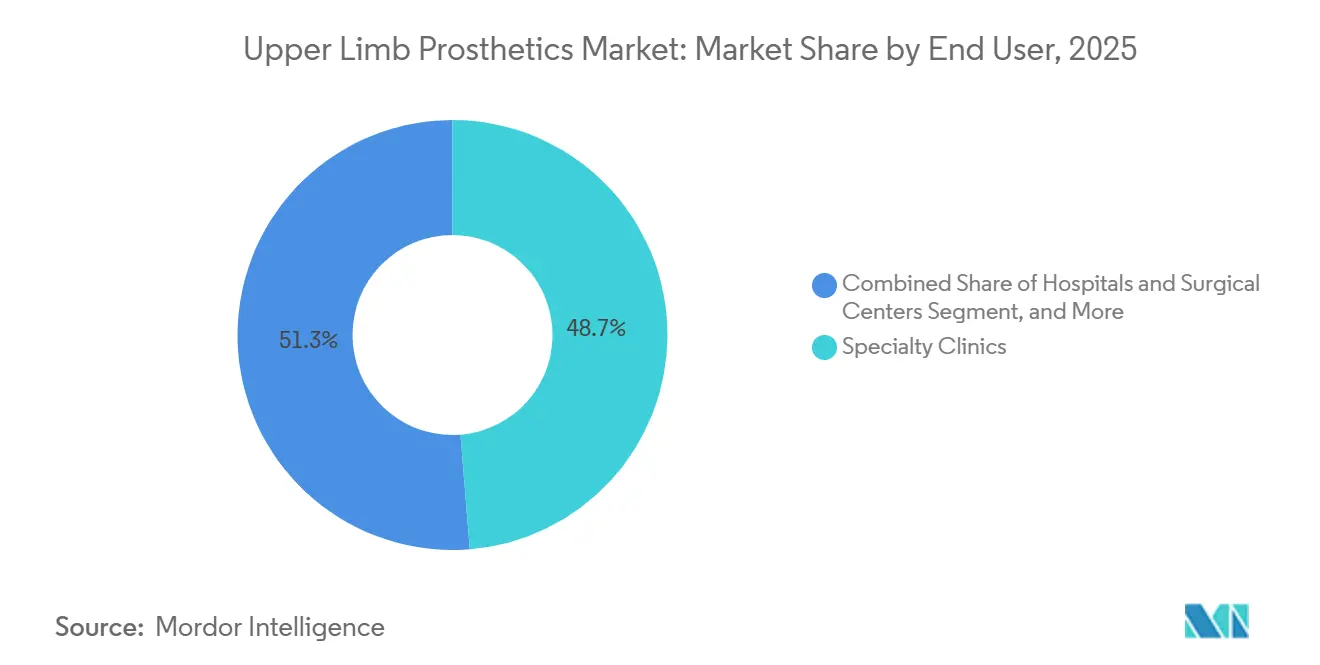

- エンドユーザー別では、専門クリニックが2025年のエンドユーザー収益の48.72%を占めました。リハビリテーションセンターは2026年から2031年にかけてCAGR 9.92%で成長すると予測されています。

- 地域別では、北米が2025年の世界収益の43.18%をリードしました。アジア太平洋地域は2031年までにCAGR 12.71%で最も速い地域拡大を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

上肢義肢市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口に起因する血管性・糖尿病性切断件数の急増 | +2.1% | 世界全体、北米・欧州・日本に集中 | 長期(4年以上) |

| AIベースの感覚フィードバックシステムの登場によるユーザー受容性の向上 | +1.8% | 北米、欧州、アジア太平洋の都市部 | 中期(2~4年) |

| 筋電気制御アルゴリズムおよび多関節ハンドの急速な進歩 | +1.5% | 世界全体、北米・欧州の研究開発拠点が主導 | 中期(2~4年) |

| 退役軍人・労働者補償プログラムにおける償還拡大 | +1.3% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 未充足ニーズに対応する3Dプリント製低コスト小児用バイオニックアーム | +0.9% | 世界全体、英国・中東・東南アジアでの早期普及 | 中期(2~4年) |

| 国防資金による骨結合研究開発の民間クリニックへの移行 | +0.7% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口に起因する血管性・糖尿病性切断件数の急増

65歳以上の世界人口は2024年に7億6,100万人に達し、年率3.1%で拡大を続けており、慢性疾患と高度な外科的能力が交差する地域における上肢デバイスの需要を押し上げています。[1]国連経済社会局、「世界人口高齢化2024」、UN.ORG コントロール不良の糖尿病による血管合併症は、OECD経済圏における非外傷性上肢切断の約54%を占めており、糖尿病患者は非糖尿病コホートと比較して切断リスクが15倍高くなっています。日本は2025年4月に施行された政策転換を反映し、70歳以上の個人に対する筋電気式義肢の償還を開始しました。切断後の平均余命が延びたことにより、患者は15~20年のデバイス使用期間中に複数回のソケット交換、バッテリーアップグレード、ソフトウェア更新を必要とするのが通例となっています。その結果、この促進要因は、自立を守り長期介護費用を削減する耐久性医療機器に向けた、景気循環的ではなく構造的な医療予算の再配分を意味しています。

AIベースの感覚フィードバックシステムの登場によるユーザー受容性の向上

機械学習アルゴリズムと組み合わせた高密度筋電図により、義肢ハンドはわずか2つの電極部位から8種類以上の把持パターンを認識できるようになり、認知負荷を軽減し、トレーニング期間を18週間から4週間に短縮しています。[2]Coapt LLC、「コンプリートコントロールシステム技術文書」、COAPTENGINEERING.COM振動触覚アクチュエーターを介して提供される感覚フィードバックにより、日常生活動作中の物体落下率が41%低減されます。TASKAハンドなどの商業展開製品は、指先の力センサーを統合してモーターのトルクを動的に調整し、手動でのモード変更なしに食事の準備などの繊細な操作を可能にしています。従来のオープンループデバイスを双方向の人間・機械インターフェースに変換することで、AI対応システムはユーザーの採用を加速し、放棄率を低下させています。

筋電気制御アルゴリズムおよび多関節ハンドの急速な進歩

現在の商業用ハンドは比例速度制御を備えた14種類の選択可能な把持パターンを提供しており、標的筋再神経支配手術により肩・肘・手の同時動作をサポートする新たなEMG部位が形成されます。2024年にメディケアの適用拡大が承認されたLUKEアームは、10の動力関節と両側切断者向けのフットペダル補助装置を提供しています。リチウムポリマーパックは連続使用時間を8~12時間に制限していますが、次世代固体電池は2028年までに30%高いエネルギー密度を実現し、充電サイクルを終日稼働に近づけることが期待されています。ハードウェアの小型化、外科的革新、アルゴリズムの改良が相まって、生物学的肢と義肢の性能差が縮小しています。

退役軍人・労働者補償プログラムにおける償還拡大

米国退役軍人省は2025年1月に筋電気式および骨結合システムの事前承認を廃止し、リードタイムを最大6か月短縮しました。TRICAREは上肢義肢の生涯上限を12万5,000米ドルに引き上げ、メディケアはパターン認識コントローラーに対して1万8,500米ドルの許容請求額でHCPCSコードL6026を導入しました。[3]メディケア・メディケイドサービスセンター、「HCPCSコード更新と義肢適用範囲」、CMS.GOV 高機能デバイスの早期提供により、職場復帰までの期間短縮を通じて長期障害給付が23%削減されることが示されています。カリフォルニア州、テキサス州、ニューヨーク州の労働者補償制度における同様の拡大は、高機能システムが下流の経済的便益をもたらすという見解を強化しています。

上肢義肢市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動力式義肢の高い取得コストおよび生涯維持コスト | -1.4% | 世界全体、新興市場および農村部で深刻 | 中期(2~4年) |

| 複雑な上肢装着に対応できる熟練義肢装具士の不足 | -0.9% | 世界全体、アジア太平洋・中東・アフリカで深刻 | 長期(4年以上) |

| 多自由度デバイスにおけるバッテリー寿命・耐久性の課題 | -0.7% | 世界全体、産業・農業ユーザーに影響 | 短期(2年以内) |

| 国境を越えた製品展開を遅らせる断片化した各国規制経路 | -0.6% | 世界全体、特にEU・アジア間の規制乖離 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

動力式義肢の高い取得コストおよび生涯維持コスト

エントリーレベルの筋電気式ハンドは2万米ドルから始まり、クローズドループフィードバックを備えた多関節システムは12万米ドルを超えるため、年間一人当たり医療費が500米ドルを下回る低・中所得国に住む世界の切断患者の68%が購入できない状況にあります。所有コストは3~5年ごとのソケット交換、2年ごとのバッテリー交換、年間500~1,000米ドルのソフトウェア更新によって増加します。米国においても、メディケアの平均受給者は適用範囲があるにもかかわらず、高度なデバイスに対して6,200米ドルの自己負担費用を負担しています。モジュール式3Dプリント設計により小児ユーザーの取得コストは低減されていますが、進歩は段階的であり、価格に敏感な市場への普及を制約しています。

複雑な上肢装着に対応できる熟練義肢装具士の不足

米国では認定義肢装具士が4,200人しか実践しておらず、住民7万9,000人に1人の割合であり、高度な筋電気式装着のトレーニングを受けているのは3分の1未満です。農村部の患者はデバイス調整のために500マイルを移動することが多く、機能的リハビリテーションが3~6か月遅延します。国際的には格差はさらに広がっており、サハラ以南のアフリカでは平均200万人に1人の義肢装具士、東南アジアでは80万人に1人と報告されています(WHO.INT)。遠隔装着の試験的取り組みは有望ですが、州間または国境を越えた診療を制限する免許の障壁に直面しています。教育パイプラインと規制の枠組みが進化するまで、臨床医の不足は特に高度な技術を要する経上腕切断および肩離断症例においてデバイスの普及を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

上肢義肢市場セグメント分析

製品タイプ別:

受動的デバイスがシェアを確保、動力式システムが成長を牽引受動的・装飾用義肢が上肢義肢市場を支配し、2025年に43.82%を占めました。これは外見を重視するユーザーのニーズを満たす3,000~8,000米ドルの価格帯に支えられています。体動力式ソリューションは単位量の約28%を占め、過酷な環境での機械的耐久性を重視する産業労働者に支持されています。動力式筋電気デバイスは、償還の拡大とトレーニング障壁を低下させるAI対応制御に後押しされ、2026年から2031年にかけてCAGR 10.06%を記録すると予測されています。ハイブリッドTMR対応システムはニッチな存在にとどまっていますが、同時多関節制御を実現し、学術センターにおける標準治療プロトコルを再定義しています。

二極化した市場環境は、新興経済圏における高量・低マージンの需要を受動的デバイスに向け、高付加価値の成長を保険適用市場の動力式システムに集中させています。小児プログラムは骨格成熟まで低コストの印刷バイオニクスを採用し、その後ユーザーは多関節ハンドにアップグレードします。一方、体動力式機器の耐久性は農業・建設労働者の間で忠実な顧客基盤を確保しており、センサー搭載ハンドがその領域に進出し始めています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

コンポーネント別:

末端装置がリード、肘が加速手部およびその他の末端ユニットが2025年収益の34.27%を占め、切断レベル全体にわたる普遍的なニーズと把持の多様性および装飾的リアリズムに集中した研究開発を反映しています。かつて単軸ヒンジに限定されていた肘機構は、頭上への到達を可能にし代償的な肩の動きを軽減する多自由度関節により、CAGR 11.63%で成長すると予測されています。

経上腕切断患者の機能的アウトカムが歴史的に経橈骨切断症例に比べて劣っているため、投資は肘に傾いています。DynamicArmなどのデバイスは比例速度制御と自動ダンピングを導入し、対側の肩の痛みを3分の1削減します。同時に、小型化されたギアボックスにより手首の直径が50mmに縮小され、小柄な成人や年長の子供にも動力式回転が実用的になっています。末端装置用のリアルなシリコーンカバーは、デバイス全体の受容性に影響する心理社会的要因に引き続き対応しています。

エンドユーザー別:

専門クリニックが支配、リハビリテーションセンターが台頭専門クリニックが2025年収益の48.72%を占め、ソケット製作とEMG電極配置における深い専門知識を活用して複雑な症例の装着を成功させています。リハビリテーションセンターは、支払者がデバイス提供量ではなく機能的マイルストーンに償還を結びつけるバンドルケアモデルを採用するにつれ、CAGR 9.92%を達成する軌道にあります。病院は収益の約28%を占め、主に外来施設への患者紹介前の切断直後の安定化に貢献しています。

このトレンドは収束を示しています。専門クリニックは理学療法士を組み込み、リハビリテーションセンターはターンキーケアモデルを提供するために義肢装具士を採用しています。バンドルペイメントは多職種連携を促進し、職場復帰率の向上と二次的傷害の減少を実証できる医療提供者に報酬を与えます。長期的には、この統合により患者の全行程を管理できる包括的プラットフォームへとシェアが徐々に移行することが予想されます。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

北米上肢義肢市場

北米は上肢義肢市場をリードし、2025年の世界収益の43.18%を占めた。カナダの単一支払者制度を採用する州は、外傷性切断患者に対して筋電義肢ソリューションを償還しているが、血管疾患症例に対してはより厳格な機能基準を維持しており、地域間の格差を生じさせている。メキシコは500〜1,200米ドルの受動型義肢を製造する小規模工房に依存しているが、2024年に開始された連邦プログラムは2028年までに12か所の筋電センターを開設することを目指している。

欧州上肢義肢市場

ドイツ、英国、フランスがその数値の68%を占め、1デバイスあたり最大80,000ユーロ(87,000米ドル)を償還する法定保険によって支援されている。同地域の療機器規制への移行は当初、製品ローンチを遅らせたが、現在は国境を越えた承認が円滑化され、多国籍企業のコンプライアンスコストが低下している。

アジア太平洋上肢義肢市場

アジア太平洋地域は最も速い成長を遂げると予想されており、2031年までに12.71%のCAGRで拡大する見込みである。日本の超高齢社会は、70歳以上の高齢者向けに動力付きデバイスを保険でカバーするよう促している。中国の国内メーカーは年間8,000ユニットの生産能力を持つ施設で生産量を拡大しており、西洋の類似品より40%低い価格帯を目標としている。インドは購入可能性の制約に直面しているが、国家障害者プログラムの下で2025年に1,200本の印刷義肢を配布した。オーストラリアのNDISは義肢1件あたり最大150,000豪ドル(98,000米ドル)を助成しており、同国は動力付き義肢の普及において一人当たりのリーダーとなっている。

中東・アフリカおよび南米上肢義肢市場

中東・アフリカの市場は普及が進んでいない状況にある。GCC諸国は自国民向けに高級デバイスを輸入している一方、移民労働者は慈善団体が資提供する義肢に依存している。南米はブラジルとアルゼンチンに集中しており、部分的な償還制度により動力付きシステムの自己負担額が8,000〜15,000米ドルの不足分を生じさせ、高所得層に普及が限定されている。

競合環境

上肢義肢業界は中程度の集中度を特徴としています。既存企業は垂直統合と深い支払者との関係を活用する一方、Open Bionics、COVVI、TASKAなどの新規参入企業は小児用デバイスコストを1万米ドル以下に抑えるモジュール式3Dプリント設計で差別化を図っています。

技術が主要な競争の場となっています。2024年から2025年にかけての米国特許商標庁への出願には、骨結合電極アレイに関する47件の特許と振動触覚フィードバックに関する62件の特許が含まれており、クローズドループ制御に向けた業界全体の移行を強調しています。CoapのComplete Controlのようなアルゴリズムは、トレーニング4週間以内にタスク完了精度を92%に引き上げ、リハビリテーションサイクルを短縮する飛躍的な進歩をもたらしています。消費者直販のサブスクリプションモデルが登場しており、Open Bionicsはソケット交換とソフトウェア更新をカバーする月額150米ドルのサービスを提供し、取得と生涯維持を切り離しています。

プライベートエクイティは専門クリニックを統合して、ボリュームリベートの交渉とバンドルケア契約の獲得が可能な全国ネットワークを構築しています。Hanger Clinicの2025年における14施設の買収により、その拠点は米国内850か所に拡大し、複数年にわたる退役軍人省の入札に向けた体制が整いました。自動車・電子機器サプライヤーはバッテリーとセンサーの専門知識の相互適用性に引き付けられ、パートナーシップを通じた参入を検討しています。コスト規律が向上するにつれ、エントリーレベルの動力式システムのマージンは圧縮され、競争が激化する可能性があります。

上肢義肢業界のリーダー企業

Össur

Fillauer LLC.

Steeper Inc.

Ottobock SE & Co. KgaA

Ortho Europe

- *免責事項:主要選手の並び順不同

本レポートで取り上げた上肢義肢市場の企業

- Arm Dynamics

- Blatchford

- BrainRobotics

- College Park Industries

- Coapt

- COVVI Ltd

- DEKA Integrated Solutions

- Fillauer

- Hanger Clinic

- Mobius Bionics LLC

- Motorica LLC

- Naked Prosthetics

- Ortho Europe

- Ottobock

- Ossur

- Protunix

- Proteor SAS

- RSLSteeper

- Steeper

- TASKA Prosthetics

上肢義肢市場における最近の業界動向

- 2025年4月:Phantom Neuroが上肢制御のための神経インターフェース開発を推進するため、Ottobockが主導する1,900万米ドルのシリーズAを確保しました。

- 2025年4月:CMSがHCPCSコードL6700およびL6032を導入し、パターン認識モジュールおよび超軽量素材に対するメディケアの適用範囲を拡大しました。

- 2025年3月:ジョンズ・ホプキンス大学が、リアルタイム感覚フィードバックを備えたソフト構造とリジッド構造を組み合わせたハイブリッドバイオニックハンドを発表しました。

- 2024年4月:Ottobockが回転油圧関節の開発に向けた助成金を受領しました。

世界の上肢義肢市場レポートの調査範囲

レポートの調査範囲で定義されているように、義肢とは欠損した身体部位を代替する人工装置です。上肢義肢は、手部、手首、前腕、肘、上腕、肩を含む肩関節から指先まで適用できます。

上肢義肢市場レポートは、製品タイプ(受動的・装飾用、体動力式・機械式、筋電気式・動力式、ハイブリッド・TMR対応)、コンポーネント(手部・末端装置、手首、肘、肩・上腕)、エンドユーザー(専門クリニック、病院・外科センター、リハビリテーションセンター)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

セグメンテーションの概要

| 受動的・装飾用デバイス |

| 体動力式・機械式デバイス |

| 筋電気式・動力式デバイス |

| ハイブリッド・TMR対応デバイス |

| 義肢用手部・末端装置 |

| 義肢用手首 |

| 義肢用肘 |

| 義肢用肩・上腕 |

| 専門クリニック |

| 病院・外科センター |

| リハビリテーションセンター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 受動的・装飾用デバイス | |

| 体動力式・機械式デバイス | ||

| 筋電気式・動力式デバイス | ||

| ハイブリッド・TMR対応デバイス | ||

| コンポーネント別 | 義肢用手部・末端装置 | |

| 義肢用手首 | ||

| 義肢用肘 | ||

| 義肢用肩・上腕 | ||

| エンドユーザー別 | 専門クリニック | |

| 病院・外科センター | ||

| リハビリテーションセンター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までに上肢義肢市場はどのくらいの規模になりますか?

2026年から2031年にかけてCAGR 9.38%を反映し、2031年までに13億8,000万米ドルに達すると予測されています。

最も速く拡大しているデバイスタイプはどれですか?

動力式筋電気システムは全製品タイプの中で最高となるCAGR 10.06%で成長すると予測されています。

最も強い成長見通しを示している地域はどこですか?

アジア太平洋地域は2031年までにCAGR 12.71%で最も速い拡大を記録すると予想されています。

最も急速に注目を集めているコンポーネントセグメントはどれですか?

多自由度機構に牽引された義肢用肘は、CAGR 11.63%で成長すると予測されています。

なぜ専門クリニックはデバイス装着において非常に支配的なのですか?

ソケット設計とEMGキャリブレーションにおける専門的な知識が高度な筋電気式装着に不可欠であるため、2025年収益の48.72%を占めています。

最終更新日: