局所瘢痕治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

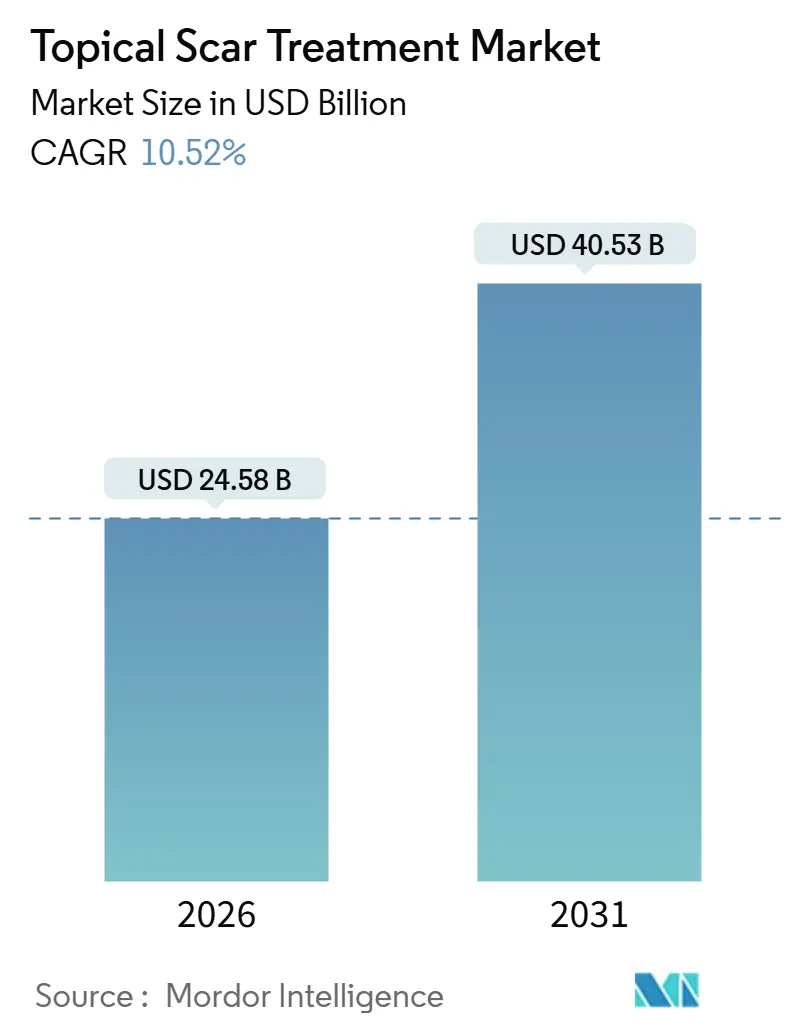

| 市場規模 (2026) | 24.58 十億米ドル |

| 市場規模 (2031) | 40.53 十億米ドル |

| 成長率 (2026 - 2031) | 10.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる局所瘢痕治療市場分析

局所瘢痕治療市場規模は2026年に246億米ドルと推定され、予測期間(2026年~2031年)中に10.52%のCAGRで2031年までに405億3,000万米ドルに達すると予測されています。

外科手術件数の増加、ニキビ瘢痕の広範な普及、および非侵襲的ソリューションへの消費者嗜好の変化が、対象患者層を拡大しています。病院によるシリコーンベースジェルの採用拡大、ダイレクト・トゥ・コンシューマー型電子商取引の急速な台頭、および産後妊娠線を対象とした継続的な新製品投入が、プレミアム価格帯とマス市場価格帯の双方にわたって局所瘢痕治療市場を拡大しています。競争上のポジショニングは現在、臨床エビデンスとデジタルチャネルのリーチにかかっています。これは、支払者が純粋に美容目的の介入に対して給付を行うことがほとんどないためです。規制環境は引き続き支持的であり、多くのシリコーンシート製品がクラスI医療機器に指定されていることで市場参入障壁が低下する一方、表示精度に関するコンプライアンス要件は高まっています。

主要レポートのポイント

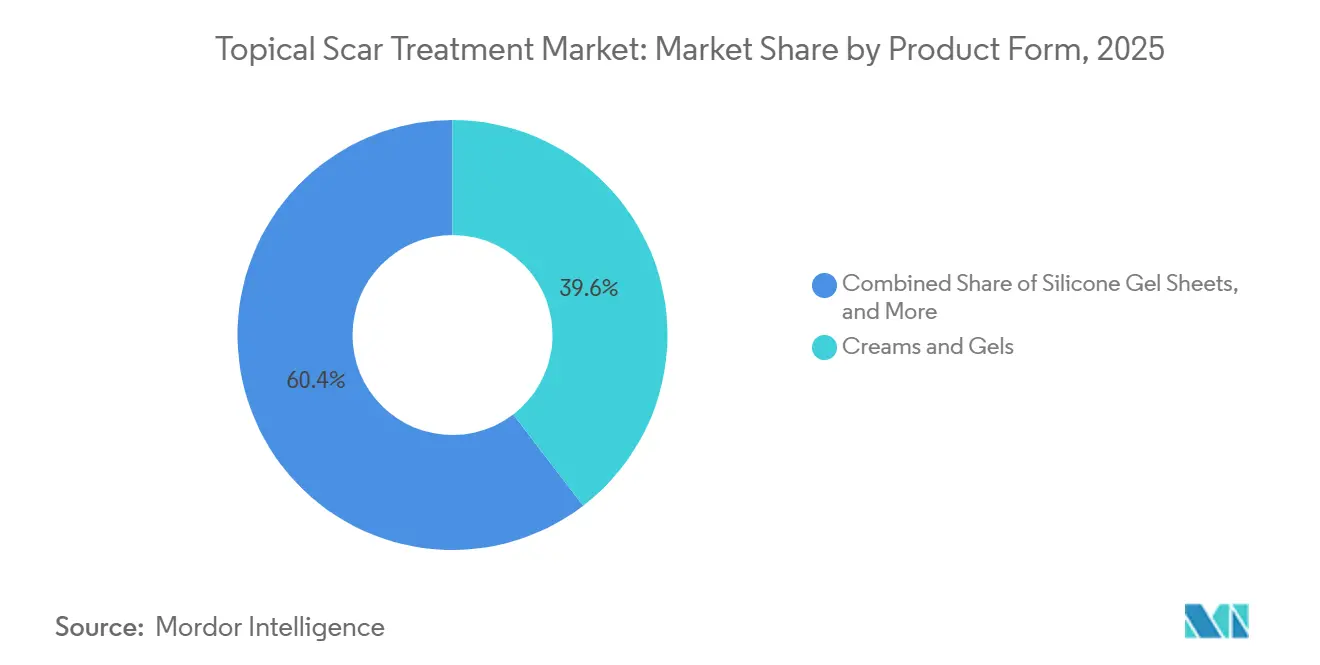

- 製品形態別では、クリームとジェルが2025年の収益シェアの39.55%を占め、スプレーとスティックは2031年までに13.25%のCAGRで成長する見込みです。

- 瘢痕タイプ別では、萎縮性・ニキビ瘢痕が2025年収益の36.53%を占めましたが、妊娠線治療は2031年までに12.45%のCAGRで拡大しています。

- 流通チャネル別では、小売薬局が2025年の流通の35.23%を占め、オンラインおよびダイレクト・トゥ・コンシューマーチャネルは2031年までに17.55%のCAGRで最も急速な拡大を示しています。

- エンドユーザー別では、皮膚科・美容クリニックが2025年のエンドユーザーシェアの36.13%を維持しましたが、在宅ケア環境は2031年までに12.81%のCAGRで成長しています。

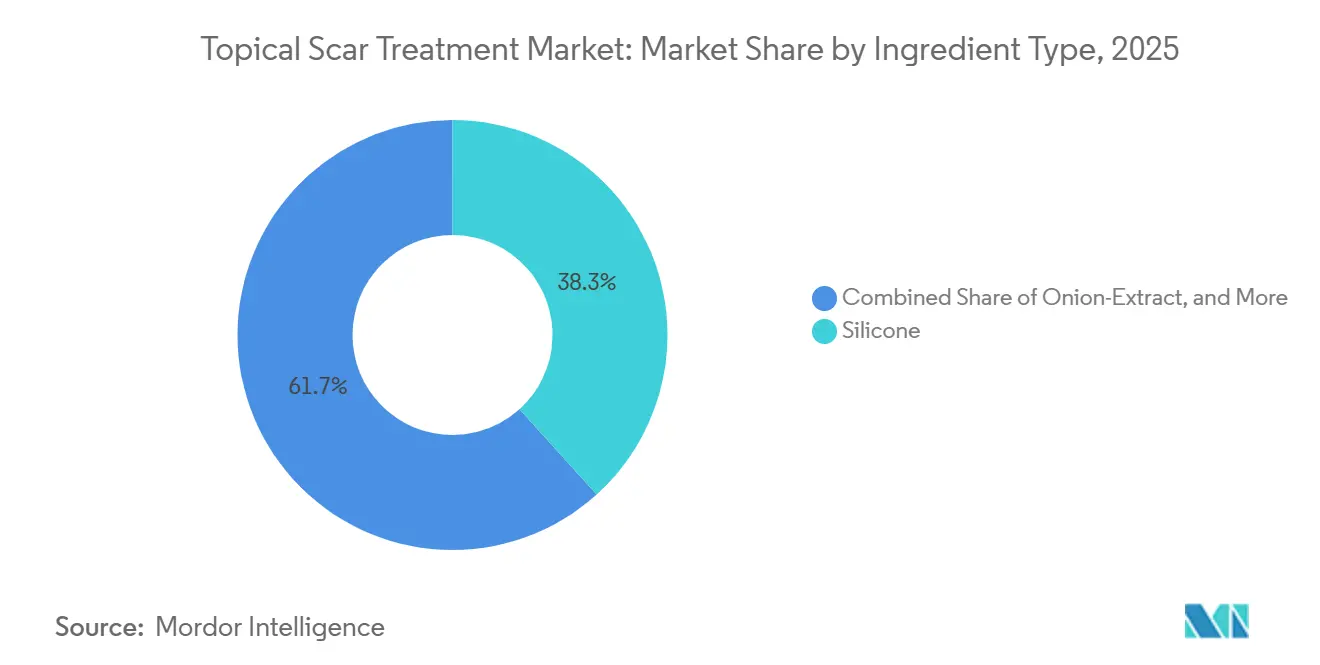

- 成分タイプ別では、シリコーンベース成分が2025年に38.3%のシェアで優位を占め、ハイドロコロイドおよびポリマーフィルムは2031年までに13.42%のCAGRで成長する見込みです。

- 地域別では、北米が2025年収益の38.05%を占め、アジア太平洋が2031年までに12.72%のCAGRで将来の成長をリードしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル局所瘢痕治療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 外科手術件数の増加と術後瘢痕負担の増大 | +2.1% | 北米、欧州、および都市部アジア太平洋に集中したグローバル | 中期(2~4年) |

| ニキビ関連萎縮性瘢痕の世界的高有病率 | +1.8% | 16~24歳コホートにおいてアジア太平洋および北米で最も高い影響を持つグローバル | 長期(4年以上) |

| 非侵襲的・低コスト局所ソリューションへの消費者シフト | +1.5% | 北米と欧州が主導し、都市部アジア太平洋で加速するグローバル | 短期(2年以内) |

| 電子商取引とOTC流通の急速な拡大 | +2.3% | 北米、中国、インドで最も強いグローバル | 短期(2年以内) |

| 処方瘢痕局所薬を統合する遠隔皮膚科プラットフォーム | +1.2% | 北米、欧州、都市部アジア太平洋での新興採用 | 中期(2~4年) |

| プレミアム局所ニッチを再定義するパイプライン抗線維化生物製剤 | +0.9% | 先進市場での臨床試験集中を伴う北米と欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外科手術件数の増加と術後瘢痕負担の増大

再建・美容外科手術の着実な増加が、補助的瘢痕療法への需要を増幅させています。米国形成外科学会は2024年に54,280件の瘢痕修正手術を記録し、2023年比で4%増加し、再建手術総数は105万件に達しました[1]米国形成外科学会、「2024年形成外科統計レポート」、plasticsurgery.org。病院は現在、退院キットにシリコーンシートや処方ジェルを含めており、一回限りの手術を数ヶ月にわたる製品使用へと転換しています。クラスI機器指定により承認が迅速化され、革新者は長期試験なしにより薄く通気性の高いポリマーフィルムをリリースできます。整形外科および肥満外科手術における最小限の切開跡への嗜好の高まりが、術後瘢痕アウトカムへの臨床的注目をさらに高めています。これらの力が合わさって、局所瘢痕治療市場に深みと予測可能性をもたらしています。

ニキビ関連萎縮性瘢痕の世界的高有病率

ニキビは世界人口の20.5%に影響を与え、16歳から24歳の間で28.3%でピークに達します[2]MDacne、「2025年グローバルニキビ有病率と人口統計」、mdacne.com。若い消費者はまず局所的な選択肢を求め、レーザーやマイクロニードリングを検討する前に複数のブランドを試すことが多いです。CurologyやApostropheなどの遠隔皮膚科企業は、サブスクリプションモデルの下でレチノイドとアゼライン酸のカスタムブレンドを配送することで、このデジタルネイティブセグメントを取り込んでいます。ブランドロイヤルティはソーシャルプルーフとインフルエンサーコンテンツによって強化され、局所瘢痕治療市場の拡大を維持するリピート購入を持続させています。この負担は高温多湿なアジア太平洋の気候で特に顕著であり、同地域の平均を上回る12.72%のCAGR見通しを説明しています。

非侵襲的・低コスト局所ソリューションへの消費者シフト

多くの消費者は現在、レーザーや注射剤を高価または敷居が高いと見なし、段階的な改善を約束する市販ジェルを好んでいます。パンデミック期のクリニック閉鎖中、色素沈着や瘢痕の改善策に関するオンライン検索が増加し、Amazonは2024年初頭に関連キーワードで三桁の増加を記録しました。シリコーンジェルは、12~24週間使用した場合に肥厚性瘢痕の柔軟性が60~80%改善することを無作為化試験が示しているため、主流であり続けています。クリニックが再開した後もこの嗜好は持続しており、持続的な行動変容を示しています。したがって、手頃な在宅ケアルーティンが局所瘢痕治療の市場を拡大し続けています。

電子商取引とOTC流通の急速な拡大

ダイレクト・トゥ・コンシューマー型ストアフロントは薬局への来店を不要にし、消費者が簡単な遠隔診察後に処方グレードの有効成分を受け取ることを可能にしています。CVSは2024年第3四半期に954億米ドルの収益を計上しましたが、プラットフォームの挑戦者は診察、調剤、月次補充をバンドルすることでより速く成長しています。Amazon PharmacyとAlibaba Healthは主要都市で当日配達を提供し、注文から使用までの時間を短縮しています。この利便性はリピート購入者を引き付け、地方の患者へのアクセスを拡大し、全体的な製品量を増加させています。しかし規制当局は、未承認の高濃度ピーリング剤に対して2024年~2025年に複数の警告書を発行しており、規制されていないサイトの品質リスクを浮き彫りにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 瘢痕タイプ間の有効性のばらつきが消費者の懐疑心を煽る | -1.3% | 偽造品の普及率が高い市場で特に深刻なグローバル | 短期(2年以内) |

| 美容瘢痕療法に対する給付の限定 | -0.9% | 保険の審査が最も厳しい北米と欧州 | 中期(2~4年) |

| オンラインでの偽造瘢痕製品の急増 | -0.7% | アジア太平洋およびラテンアメリカの規制されていない電子商取引プラットフォームに集中したグローバル | 短期(2年以内) |

| 長期にわたる治療期間がコンプライアンス低下を引き起こす | -1.1% | 臨床監督のない在宅ケア環境で最も顕著なグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

瘢痕タイプ間の有効性のばらつきが消費者の懐疑心を煽る

臨床アウトカムは肥厚性瘢痕、ケロイド、萎縮性瘢痕の間で大きく異なります。メタ分析によると、シリコーンシートは肥厚性瘢痕の厚みと紅斑を軽減しますが、同じ製品は陥没したニキビ瘢痕にはほとんど変化をもたらしません。期待と現実のミスマッチが新規購入者を遠ざけるネガティブレビューを引き起こし、ブランドに返金を強いています。偽造品のリストがさらに状況を複雑にし、FDAは2024年および2025年に誤表示されたレチノイドに対する執行通知を公表しました。持続的な不確実性がリピート購入を抑制し、局所瘢痕治療の市場を制限しています。

美容瘢痕療法に対する給付の限定

民間保険会社とメディケアは機能障害を引き起こす瘢痕のみに給付し、ほとんどのニキビ、妊娠線、帝王切開後の症例は対象外です[3]メディケア・メディケイドサービスセンター、「瘢痕治療に関するメディケア適用範囲の決定」、cms.gov。患者は処方ジェルに月額30~200米ドルを支払わなければならず、価格に敏感なユーザーは実証が不十分なOTCブランドに流れています。欧州では、NHSは熱傷や外傷が関与しない限り美容瘢痕製品を除外しています[4]国民保健サービス、「NHS処方集 美容・瘢痕治療の除外」、nhs.uk。給付が不確実なままでは製薬企業は大規模試験への資金提供をためらい、イノベーションが遅れています。したがって、自己負担支払いが採用を制限し、特に局所瘢痕治療の市場を拡大する可能性のある低所得層の間で顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別 クリームの優位性の中でスプレーが支持を獲得

クリームとジェルは2025年収益の39.55%を支配し、数十年にわたる医師の親しみやすさと文書化されたシリコーンの有効性によってその地位を確立しました。局所瘢痕治療市場におけるその優位性は、術後ケアにブランドシリコーンジェルを指定する病院の退院プロトコルによって強化されています。しかし、かつてはニッチだったスプレーとスティックは、治癒中の皮膚への剪断応力を制限するタッチフリー配送への需要に乗り、2031年までに13.25%のCAGRで成長すると予測されています。小児介護者や熱傷サバイバーは、こすらずに広い範囲をコーティングするスプレーを高く評価しており、このフォーマットは片手で使用できる利便性を重視するライフスタイルと一致しています。ブランドは均一なカバレッジを確保するために超微細ミストバルブに投資し、製品の無駄を減らしてコンプライアンスを向上させています。この変化は利便性が習慣を上回るという広範なトレンドを反映しており、機能的なデザインが成熟した局所瘢痕治療市場のセグメントでもロイヤルティを変えられることを示しています。ソーシャルプラットフォームでの持続的なマーケティング(インフルエンサーが目立たない仕上がりを実演)が、ティーンエイジャーや若い成人の間での採用を加速させています。

並行して、シリコーンジェルシートは肥厚性瘢痕患者の間で忠実な支持者を維持していますが、プレミアム価格が低所得地域での普及を遅らせています。軟膏、フォーム、パッチは、放射線後皮膚炎や脆弱な高齢者の皮膚を対象とした専門的な製品として残っています。これらの小規模カテゴリーは合計で収益の15%未満を占めています。その成長可能性は、熱傷向けの水分バランスフォームや成長因子を注入したバイオセルロースパッチなど、特定の臨床的ギャップをターゲットにすることにあります。したがって、ポートフォリオの幅は、複数の瘢痕症状にわたって顧客維持を求めるメーカーにとって競争上のレバーであり続け、局所瘢痕治療市場をしっかりと支えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

瘢痕タイプ別 産後ケアの正常化に伴い妊娠線が急増

萎縮性・ニキビ瘢痕は2025年に36.53%の収益をもたらし、ティーンエイジャーの高い発症率と継続的なデジタルマーケティングに支えられています。サブスクリプションベースの遠隔皮膚科は、成分の強度を病変の重症度に合わせてカスタマイズすることで定期的な販売を促進し、長期的な製品サイクルを日常のルーティンに組み込んでいます。しかし、妊娠線ソリューションは現在、InstagramとTikTokでの率直な産後の会話が腹部瘢痕のスティグマを解消することで推進され、2031年までに最速の12.45%のCAGRを記録しています。治療は深い真皮の裂傷を防ぐために妊娠後期から始まり、出産後も数ヶ月間継続されることが多く、局所瘢痕治療市場内で母体ケアの専門家として自社を位置づけるブランドに安定した需要をもたらしています。女性の労働参加率の上昇と可処分所得の増加が、専門クリームやオイルへの支払い意欲をさらに支えています。

肥厚性瘢痕とケロイドは、より長い医学的監督下の治療計画を必要とし、切除後に再発することが多いです。メーカーは、クリニックで投与されるステロイド注射とシリコーンシートをペアにすることでロイヤルティを確保し、プレミアム価格を正当化する総合的なアプローチを提供しています。拘縮瘢痕は小さいながらも臨床的に緊急性の高いニッチであり、多くの場合、集学的ケアプランと長期理学療法を必要とする熱傷に関連しています。各サブタイプは異なる病態生理学を持ち、製剤戦略とブランドナラティブを形成し、最終的に局所瘢痕治療産業を拡大するセグメンテーションの複雑さを生み出しています。

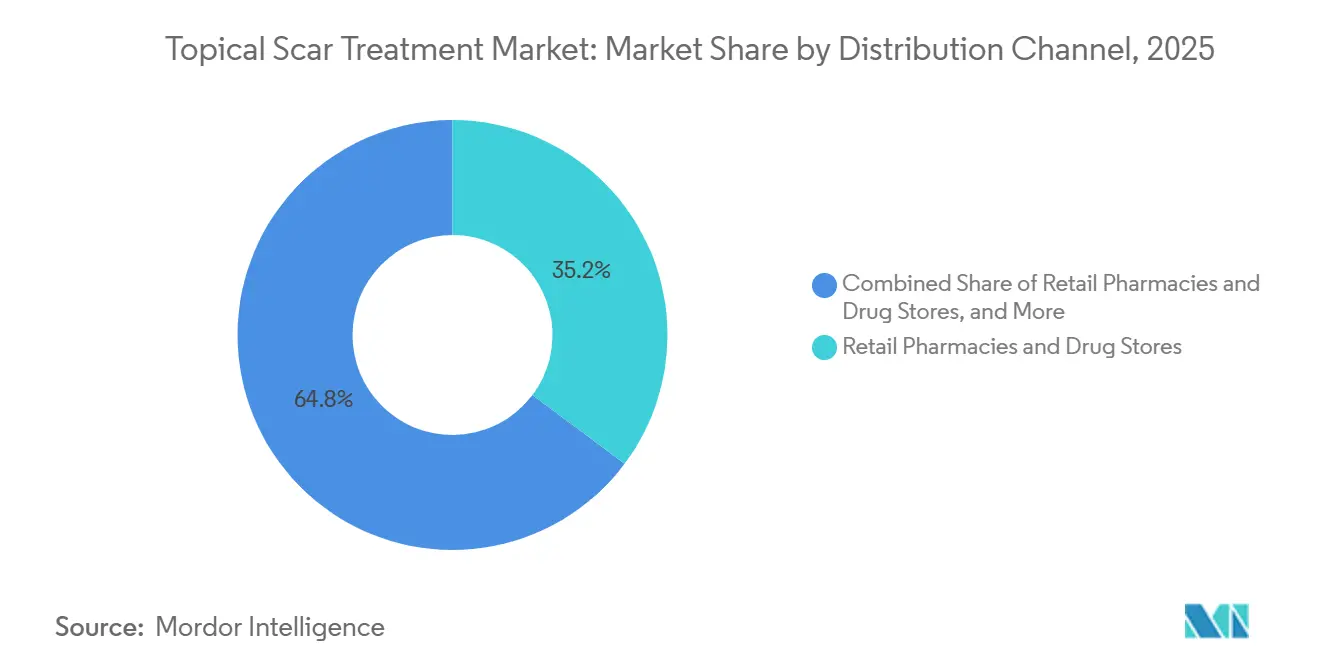

流通チャネル別 オンラインプラットフォームが薬局の門番機能を破壊

小売薬局は、消費者が対面での薬剤師のアドバイスと即時の在庫入手可能性を重視するため、2025年の流通の35.23%を占めました。しかし、遠隔診察、自動補充、当日配送が標準となるにつれ、オンラインおよびダイレクト・トゥ・コンシューマーポータルは2031年までに17.55%のCAGRを記録し、他のすべてのチャネルを上回っています。アルゴリズム駆動の製品マッチングが棚の検索に取って代わり、意思決定の疲労を軽減してバスケットサイズを増加させています。Amazon PharmacyのPrime配送との統合が主要都市圏での2時間以内の配達への期待を変え、従来のチェーン店が路肩受け取りを拡大するよう促しています。病院薬局は規模は小さいものの、シリコーンジェルの2ヶ月分を含む退院パックをバンドルすることで定期注文を確保し、局所瘢痕治療市場への囲い込みパイプラインを形成しています。偽造リスクは電子商取引の懸念事項として残っていますが、FDAの執行努力と真正性シールが徐々に改善された保護手段を追加しています。

局所瘢痕治療市場におけるブランドポジショニングは現在、オムニチャネルプレゼンスにかかっています。小売棚のローンチとインフルエンサーが支援するオンラインドロップを同期させる企業は、消費者がどこで購入する前にもデジタルで調査するため、より高いコンバージョンを見ています。新興のテンプレートは、小売パックのQRコードに結びついた教育ベースのTikTokキャンペーンを含み、購入者をライフタイムバリューを向上させるサブスクリプションプラットフォームにリダイレクトしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別 在宅ケア環境がセルフトリートメントの波を取り込む

皮膚科・美容クリニックは2025年に36.13%の収益を生み出し、局所販売をメンテナンス療法として増幅させるバンドルされた院内レーザーおよび注射パッケージを活用しています。これらのクリニックは、多様なケアを必要とするケロイドや拘縮などの複雑な瘢痕に対して信頼できる情報源であり続けています。それでも、遠隔診察へのアクセス、モバイル決済、玄関先への配達が予約の手間を排除することで、在宅ケア環境は2031年までに12.81%のCAGRで拡大しています。ミレニアル世代はセルフマネジメントのルーティンをコスト効率が高いと見なし、しばしばオンラインで進捗を記録することで、局所瘢痕治療市場のブランドに対して無償のマーケティングループを生み出しています。病院は初期の熱傷および外科ケアにおいて専門的な役割を維持していますが、経済的圧力が入院期間の短縮を促し、製品の継続使用を患者の自宅にシフトさせています。

メーカーはこの転換に対応するため、正確な用量を計量するディスペンシングポンプを備えた簡略化された治療計画をリリースし、無駄を減らしてアドヒアランスを向上させています。パッケージにQRコードが印刷された説明動画が、臨床監督の不在を補いながらユーザーを使用方法に導いています。このデジタルコンパニオンアプローチはロイヤルティとデータ収集を強化し、局所瘢痕治療産業全体の将来の製品設計に役立つ使用パターンへの深い洞察を企業に提供しています。

成分タイプ別 ハイドロコロイドがシリコーンの臨床的覇権に挑戦

シリコーン製剤は2025年に38.3%のシェアを保持し、肥厚性瘢痕治療の標準治療プロトコルを支えています。その閉塞性により角質層を水和させ、隆起した組織を軟化させ、紅斑を軽減し、これらのアウトカムは複数の無作為化試験によって検証されています。シリコーン製品の局所瘢痕治療市場は成長を続けており、ハイドロコロイドとポリマーフィルムは浸軟なしに1週間の装着を可能にする強化された水蒸気透過設計に牽引され、2031年までに13.42%のCAGRで加速しています。スタートアップ企業は、滲出液を吸収するアルギン酸コアと組み合わせた通気性ポリウレタン裏地を活用し、4時間ごとにジェルを再塗布できないアクティブな患者にアピールしています。

タマネギエキスジェルは市販の棚に存在し、8週間以内に瘢痕を明るくすることを約束する積極的な広告に牽引され、決定的な証拠がないにもかかわらずニッチな人気を維持しています。ビタミンEは依然として議論の的であり、抗酸化効果を指摘する報告もある一方、アレルギーリスクが皮膚科医による全面的な推奨を妨げています。コルチコステロイド配合パッチは、薬物送達と閉塞を組み合わせることでケロイド傾向のある個人をターゲットにし、局所瘢痕治療市場内に高マージンのサブセグメントを生み出しています。現在フェーズ3試験中の抗TGF-βペプチドは、全身性硬化症研究から局所瘢痕予防への長期的な有効性と安全性が移転できれば、治療パラダイムを再定義する可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の38.05%を生み出し、外見への高い家計支出と、瘢痕管理を標準的な術後ケアに統合した成熟した臨床エコシステムによって支えられています。米国がこの地域を牽引しており、2024年に54,280件の瘢痕修正手術が行われ、美容的適応と機能的適応を区別する給付コーディングが確立されています。カナダとメキシコはより小さいながらも安定した流れを加えており、メキシコは手頃な美容処置のためのインバウンド医療観光から恩恵を受けています。この相当な基盤にもかかわらず、支払者の制限と市場の飽和が上昇余地を制約し、地域の成長は局所瘢痕治療市場全体のCAGRに近い水準に抑えられています。

アジア太平洋は2031年までに最速の12.72%のCAGRを記録し、都市部中産階級の拡大、ソーシャルメディア主導の美容基準、および西洋製剤へのオンラインアクセスの容易化によって押し上げられています。韓国はシリコーン配合の瘢痕パッチをグローバルに輸出し、K-ビューティーの影響力を活用してプレミアム価格を実現しています。規制の枠組みは様々であり、日本の医薬品医療機器等法(PMDA)は先進的なドレッシングをクラスII医療機器に分類し、国内試験を要求することでローンチを遅らせています。

欧州はドイツ、英国、フランスに支えられた中一桁台の成長を提供しています。欧州医薬品庁は医療機器規制基準を施行し、確立された企業に有利な堅固な適合性評価を要求しています。南米と中東は小さなシェアながら魅力的な上昇余地を見せています。ブラジルは美容矯正の文化的受容から恩恵を受け、より低い処置コストを提供し、治療後の瘢痕ジェルへの安定した需要を生み出しています。湾岸協力会議諸国は医療観光投資と在外コミュニティの高い可処分所得を通じて成長を支援し、局所瘢痕治療市場の地域的シェアを拡大しています。

競争環境

局所瘢痕治療市場は断片化しており、多国籍のウンドケア大手とデジタルネイティブのスタートアップが混在しています。Smith & Nephew、Mölnlycke、Stratpharmaは、査読済みデータを公表し外科ケアパスウェイと連携することで病院の処方集を守っています。これらの既存企業は、Smith & NephuewのHull工場拡張など欧州の生産能力を高める国別買収を通じてリーチを拡大しています。一方、Curology、Apostrophe、Hersなどの遠隔皮膚科プラットフォームは、直接処方とアルゴリズムによる肌評価を活用して卸売流通コストを回避し、利便性を重視するミレニアル世代とZ世代に響いています。

イノベーションは配送技術と抗線維化パイプラインを中心に集まっています。Stratpharmaのフィルム形成シリコーンジェルは損傷した真皮への使用でFDA認可を取得し、差別化された保護バリアを提供しています。P144(抗TGF-βペプチド)はフェーズ2全身性硬化症試験を有望な真皮線維症軽減で完了し、探索的な局所製剤が大規模なケロイド集団への参入を目指しています。競争上の優位性はますますオムニチャネルの実行にかかっており、インフルエンサーキャンペーンと小売棚のローンチを調整するブランドは、局所瘢痕治療市場でより大きな声のシェアと高いコンバージョン率を享受しています。

偽造品リストが急増するにつれ、規制の監視が強化されています。FDAは2024年~2025年に、マーケットプレイスを通じて販売された未承認の化学ピーリング剤と誤表示されたレチノイド濃度を標的とした複数の警告書を発行し、企業にシリアル化とQRベースの真正性確認の追加を促しています。したがって、市場参加者はブランドエクイティを守るために成長とコンプライアンス投資のバランスを取っています。小児熱傷瘢痕や放射線後皮膚炎などの未開拓のニッチにはホワイトスペースが残っており、機器メーカーと専門クリニックとのパートナーシップを招いています。全体として、デジタルディスラプターが製造規模を求め、既存企業が局所瘢痕治療市場のポートフォリオを刷新するために若者向けブランドを追求するにつれ、中堅企業の統合が予想されます。

局所瘢痕治療産業リーダー

Advancis Medical

Bayer AG(Bepanthen)

Mölnlycke Health Care

Smith & Nephew PLC

Stratpharma AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:中国の研究者が、ビタミンC、ビタミンE、フェルラ酸の新しい局所ブレンドが萎縮性ニキビ瘢痕を持つ患者のレーザー後の治癒を改善し、合併症率を低下させたと報告しました。

- 2025年4月:DKSHヘルスケアが、治癒時間を短縮し4週間以内に瘢痕の外観を目に見えて改善するよう処方されたHiruscar Ultra瘢痕ケアジェルのアップグレード版を発表しました。

グローバル局所瘢痕治療市場レポートの範囲

レポートの範囲によると、局所瘢痕治療市場とは、瘢痕の見た目を軽減するために皮膚に直接塗布するクリーム、ジェル、または軟膏を指します。瘢痕表面に作用し、組織を軟化・水和・平坦化することで、赤み、かゆみ、不快感などの症状を改善しながら美容的な外観を向上させることを目的としています。局所瘢痕治療は、瘢痕の外観を改善するために皮膚に直接塗布するクリーム、ジェル、または軟膏です。赤み、かゆみ、不快感を軽減しながら瘢痕組織を水和・軟化・平坦化することで機能します。

局所瘢痕治療市場のセグメンテーションには、製品形態、瘢痕タイプ、流通チャネル、エンドユーザー、成分タイプ、地域が含まれます。製品形態別では、市場はクリーム・ジェル、シリコーンジェルシート、スプレー・スティック、軟膏・その他にセグメント化されています。瘢痕タイプ別では、市場は萎縮性・ニキビ瘢痕、肥厚性・ケロイド瘢痕、拘縮瘢痕、妊娠線、術後・熱傷瘢痕にセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局・ドラッグストア、オンライン・ダイレクト・トゥ・コンシューマーにセグメント化されています。エンドユーザー別では、市場は病院、皮膚科・美容クリニック、在宅ケア環境にセグメント化されています。成分タイプ別では、市場はシリコーン、タマネギエキス、ビタミンE・抗酸化物質、ハイドロコロイド・ポリマーフィルム、コルチコステロイド・生物製剤にセグメント化されています。地域別では、グローバル市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| クリーム・ジェル |

| シリコーンジェルシート |

| スプレー・スティック |

| 軟膏・その他 |

| 萎縮性・ニキビ瘢痕 |

| 肥厚性・ケロイド瘢痕 |

| 拘縮瘢痕 |

| 妊娠線 |

| 術後・熱傷瘢痕 |

| 病院薬局 |

| 小売薬局・ドラッグストア |

| オンライン・ダイレクト・トゥ・コンシューマー |

| 病院 |

| 皮膚科・美容クリニック |

| 在宅ケア環境 |

| シリコーン |

| タマネギエキス |

| ビタミンE・抗酸化物質 |

| ハイドロコロイド・ポリマーフィルム |

| コルチコステロイド・生物製剤 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品形態別 | クリーム・ジェル | |

| シリコーンジェルシート | ||

| スプレー・スティック | ||

| 軟膏・その他 | ||

| 瘢痕タイプ別 | 萎縮性・ニキビ瘢痕 | |

| 肥厚性・ケロイド瘢痕 | ||

| 拘縮瘢痕 | ||

| 妊娠線 | ||

| 術後・熱傷瘢痕 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局・ドラッグストア | ||

| オンライン・ダイレクト・トゥ・コンシューマー | ||

| エンドユーザー別 | 病院 | |

| 皮膚科・美容クリニック | ||

| 在宅ケア環境 | ||

| 成分タイプ別 | シリコーン | |

| タマネギエキス | ||

| ビタミンE・抗酸化物質 | ||

| ハイドロコロイド・ポリマーフィルム | ||

| コルチコステロイド・生物製剤 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

局所瘢痕治療市場の現在の価値はいくらですか?

2026年時点で局所瘢痕治療市場規模は246億米ドルであり、2031年までに405億3,000万米ドルに拡大する見込みです。

2031年までに最も速く成長する地域はどこですか?

アジア太平洋は可処分所得の上昇とソーシャルメディア主導の美容基準を背景に、12.72%のCAGRという最高の勢いを示しています。

最も急速にシェアを獲得している製品フォーマットはどれですか?

スプレーとスティックは、消費者がタッチフリーで便利な使用を好むことから13.25%のCAGRを記録しています。

支払者が瘢痕治療をほとんどカバーしないのはなぜですか?

保険会社は機能障害が証明されない限り、ほとんどの瘢痕療法を美容目的として分類するため、患者は多くの場合自己負担で支払います。

現在の売上を支配している成分は何ですか?

シリコーンベースのジェルとシートは、肥厚性瘢痕管理における広範な臨床的検証により38.3%の収益シェアでリードしています。

最終更新日: