米国にきび治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.62 十億米ドル |

| 市場規模 (2026) | 3.79 十億米ドル |

| 市場規模 (2031) | 4.78 十億米ドル |

| 成長率 (2026 - 2031) | 4.75% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国にきび治療市場分析

米国にきび治療市場規模は、2025年の36億2,000万米ドルから2026年には37億9,000万米ドルに成長し、2026年から2031年にかけて4.75%のCAGRで2031年までに47億8,000万米ドルに達すると予測されています。

にきびは米国において年間約5,000万人に影響を与えており、にきび治療市場に対して年齢層を超えた安定的かつ多様な患者基盤を提供しています。[1]米国皮膚科学会、「数字で見る皮膚疾患」、米国皮膚科学会、aad.org 2026年までに、新製品の承認、配合レジメンの使用拡大、および臨床的に検証されたレチノイド配合剤の処方箋から市販薬(OTC)への移行が、治療アプローチを変革し、処方箋チャネルおよび小売チャネルにおける競争を激化させています。2024年の米国皮膚科学会(AAD)ガイドラインは、市場を抗生物質使用期間の短縮、配合ベースの外用療法、および非抗生物質ソリューションへの依存度増加へと誘導しています。[2]R.V. Reynolds、「尋常性にきびの管理に関するケアガイドライン」、米国皮膚科学会誌、jaad.org この変化は固定用量ブランドおよび革新的な外用プラットフォームに恩恵をもたらす一方、進化する患者ニーズに対応しています。しかし、市場は成熟カテゴリーにおけるジェネリック競争と、処方および調剤慣行に対するテレヘルスプラットフォームの影響力拡大という課題に直面しています。2026年2月のiPLEDGEリスク評価・軽減戦略(REMS)の更新により、イソトレチノインへのアクセス障壁が低減されることが期待されています。この変更は、予測期間後半において米国にきび治療市場の厳格に規制されたセグメントの段階的な回復を支援すると見込まれています。[3]米国食品医薬品局、「iPLEDGEリスク評価・軽減戦略」、米国食品医薬品局、fda.gov

レポートの主要ポイント

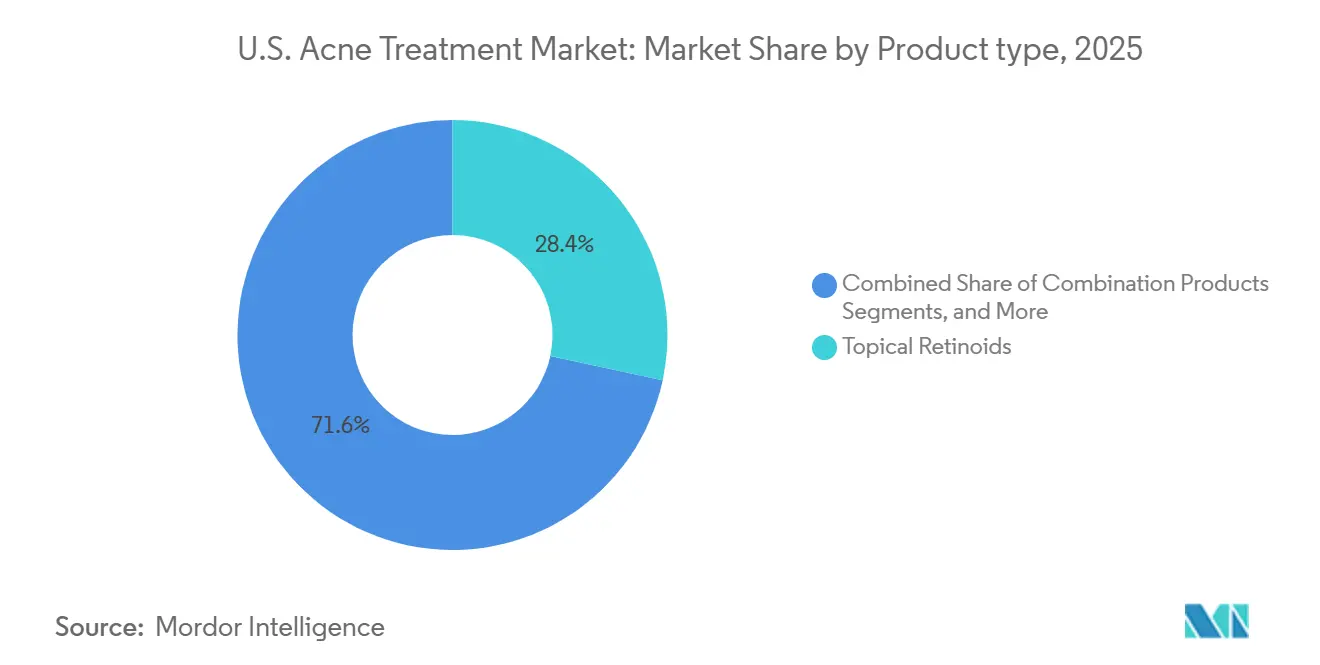

- 製品タイプ別では、外用レチノイドが2025年に28.35%のシェアを占め、配合製品は2031年までに5.67%のCAGRで拡大すると予測されています。

- 投与経路別では、外用製剤が2025年に63.76%のシェアを占め、経口療法は2031年までに5.55%のCAGRで成長すると予測されています。

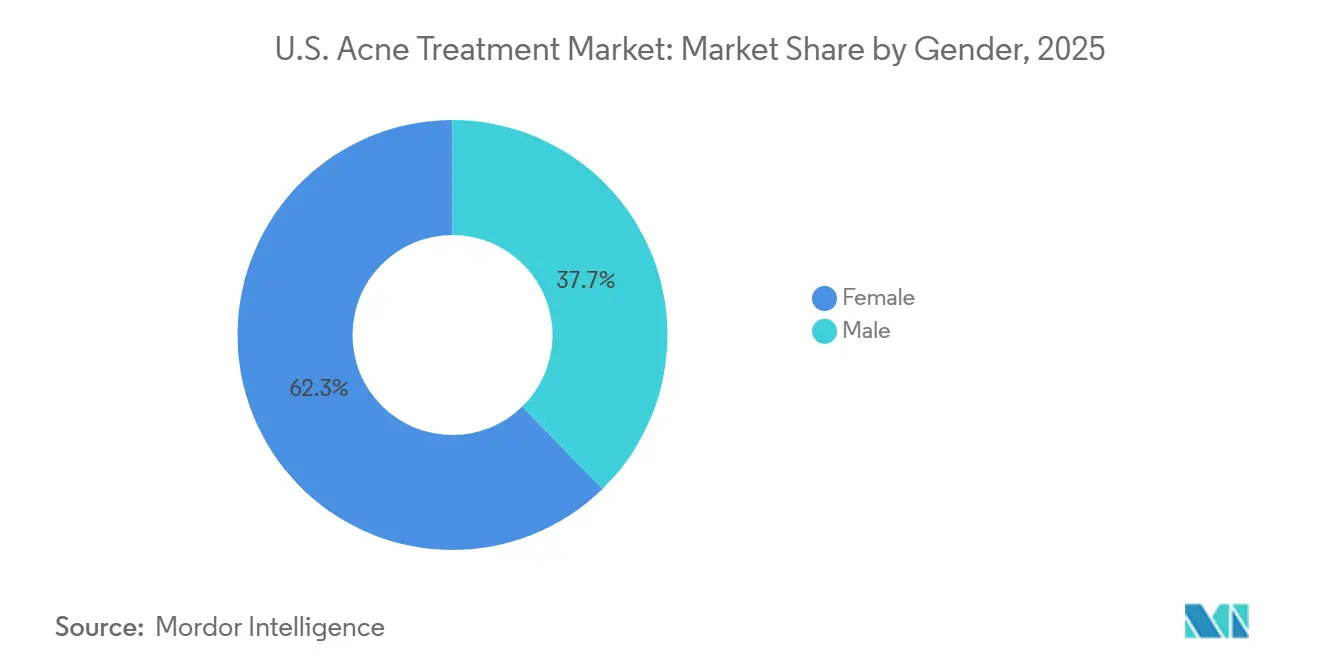

- 性別では、女性患者が2025年に米国にきび治療市場シェアの62.34%を占め、同セグメントは2031年までに最も高い6.72%のCAGRを記録すると予測されています。

- 流通チャネル別では、小売薬局が2025年に51.34%のシェアを占め、オンライン薬局は2031年までに7.12%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国にきび治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 青少年および成人における高い有病率 | +1.3% | 全国 | 短期(2年以内) |

| 配合療法レジメンに対する需要の増加 | +0.9% | 全国、都市部の皮膚科市場への集中度が高い | 中期(2~4年) |

| 女性ホルモン性にきび診断の増加 | +0.7% | 全国、北東部および太平洋岸の都市圏での有病率が高い | 中期(2~4年) |

| にきび療法へのOTCアクセスの拡大 | +0.6% | 全国、皮膚科医が歴史的に不足していた郊外および農村市場での早期成長 | 短期(2年以内) |

| デジタル皮膚科およびテレ皮膚科プラットフォーム | +0.5% | 全国、テレヘルス許容州および皮膚科医密度が低い地域への集中 | 短期(2年以内)から中期(2~4年) |

| 長期管理に対する強い臨床的選好 | +0.4% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

青少年および成人における高い有病率

米国で最も一般的な皮膚疾患であるにきびは、年間約5,000万人のアメリカ人に影響を与えており、にきび治療市場を広範な繰り返し治療基盤に結びつけています。にきびは通常思春期に始まりますが、治療需要は現在、医師への繰り返し受診や長期的なメンテナンスルーティンに牽引されて成人期まで拡大しています。この多様な患者基盤は、OTC製品、処方外用薬、経口療法、およびメンテナンスレジメンへの需要を持続させています。生活の質の向上と新しい製剤への注目が、ジェネリック競争の中でも市場の回復力をさらに強化しています。

配合療法レジメンに対する需要の増加

米国にきび治療市場は、臨床医が単一処方で複数の疾患経路に対処するレジメンを求めるにつれ、配合療法へとシフトしています。CABTREOの米国食品医薬品局(FDA)承認と上市がこのトレンドを検証し、イノベーションのベンチマークを設定しました。2024年のAADガイドラインは、抗生物質単剤療法よりも相補的なメカニズムを支持し、固定用量配合剤の魅力を高めています。アダパレンと過酸化ベンゾイルに対するFDAのOTC承認は、二重メカニズムケアへのアクセスをさらに拡大し、単剤製品との競争を激化させています。

女性ホルモン性にきび診断の増加

女性の需要は米国にきび治療市場における主要な成長促進要因であり、成人発症および持続性にきびへの関心が女性において高まっています。2024年のAADガイドラインは、スピロノラクトンやクラスコテロンなどのホルモン関連治療を支持し、より広範な使用を促進しています。Sun Pharmaは、クラスコテロンの皮脂分泌抑制効果や多様な肌タイプへの忍容性などの利点を強調しました。女性患者は長期的な管理戦略を必要とすることが多く、皮膚科に加えて婦人科、プライマリケア、テレヘルスを含む処方基盤を拡大しています。

にきび療法へのOTCアクセスの拡大

2026年5月のDifferin EpiduoにきびゲルのOTC切り替えに対するFDAの承認は、治療アクセスを大幅に向上させます。Galdermaは2026年夏までにWalmart、Ulta、Target、Amazonなどの主要小売業者を通じて製品を流通させる計画です。この移行により、ガイドラインで推奨された二重メカニズム製品がコスメティックにきびソリューションと直接競合し、皮膚科医の受診なしに治療を開始することを促進します。市場は進化しており、軽度から中等度の症例ではOTCソリューションが重要性を増し、専門医はより重篤な症状に注力しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 経口および外用抗生物質に対する抗菌薬適正使用の圧力 | -1.2% | 全国 | 中期(2~4年) |

| 刺激感、乾燥、および光過敏性の制限 | -0.9% | 全国、南部およびサンベルト州で顕著 | 短期(2年以内)から中期(2~4年) |

| iPLEDGEおよび妊娠予防コンプライアンスの負担 | -0.7% | 全国 | 短期(2年以内) |

| 先発品に対する高い自己負担感度 | -0.6% | 全国、商業保険非加入者でより深刻 | 中期(2~4年)から長期(4年以上) |

| 情報源: Mordor Intelligence | |||

経口および外用抗生物質に対する抗菌薬適正使用の圧力

米国皮膚科学会(AAD)は2024年ににきび治療に関するより厳格なガイドラインを導入し、全身性抗生物質の使用を3~4ヶ月に制限し、抗生物質単剤療法を廃止しました。これらの措置は、米国にきび治療市場における従来の経口および外用抗生物質の成長を制限しています。ドキシサイクリン、ミノサイクリン、クリンダマイシンはケアパスウェイの一部として残っていますが、その使用制限により繰り返し処方と長期収益が減少しています。市場は配合療法と非抗生物質代替品へとシフトしており、価値成長を促進する一方で抗生物質セグメントの数量拡大を制約しています。

刺激感、乾燥、および光過敏性の制限

患者の忍容性は米国にきび治療市場における課題であり、レチノイドと過酸化ベンゾイルはしばしば刺激感、乾燥、および光過敏性を引き起こします。これらの副作用、特に治療初期においては、アドヒアランスの低下につながる可能性があります。この問題は、日焼け止めの使用維持が困難で日光曝露が不快感を悪化させる高UV地域でより顕著です。敏感肌や炎症後色素沈着のリスクを持つ患者は追加的な課題に直面しています。新しい製剤は忍容性を改善していますが、そのコストの高さはアドヒアランスとアクセシビリティの両方に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:配合製品がレチノイド主導市場を変革

配合製品は、米国にきび治療市場において2026年から2031年にかけて5.67%のCAGRで成長すると予測されており、外用レチノイドは2025年に28.35%の市場シェアを占めました。これは製品ミックスの変化を示していますが、レチノイドは第一選択のにきびケアおよび配合製剤の主要成分として中心的な位置を維持しています。外用レチノイドは、ジェネリックおよびOTC競争によるコモディティ化に直面している従来の単剤カテゴリーと比較して強固な地位を維持しています。

配合製品へのシフトは、CABTREOの処方採用とDifferin EpiduoのOTC切り替えによって促進され、多成分ケアの認知度が向上しています。過酸化ベンゾイルは数量面での存在感を維持していますが、現在はプレミアム配合製品においてより高い価値を持っています。抗生物質は依然として関連性を持ちますが、ガイドラインが組み合わせと短期使用を支持するため、長期的な役割は限定されています。Galdermaのトリファロテン拡大とPfizerの2025年のにきびフェーズ1試験により、成熟した外用カテゴリーを超えた高付加価値ニッチを対象としたイノベーションが続いています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

投与経路別:大規模な外用基盤に対して経口の普及が加速

外用製剤は2025年に米国にきび治療市場の63.76%を占め、経口療法は2031年までに5.55%のCAGRで成長すると予測されています。外用薬は軽度から中等度の症例における第一選択ケアとしての役割により、耐久性のある数量基盤を確保し、支配的な地位を維持しています。しかし、複雑な症例や成人患者が長期的な経口管理へとシフトするにつれ、成長は鈍化しています。

経口療法は、外用薬に反応しない患者に特に有効な、長期コースまたはより高い臨床的強度を必要とする高付加価値治療において支持を得ています。2026年のREMS更新により、検査障壁が軽減されることでイソトレチノインへのアクセスが容易になり、全身治療およびテレヘルス経路に依存する患者に恩恵をもたらすと期待されています。経口の成長は、従来の抗生物質カテゴリーにおける広範な数量拡大よりも、患者価値と継続的な使用によって牽引されています。

性別:女性セグメントがリードし、男性の治療ギャップが潜在的機会を提示

女性患者は2025年に米国にきび治療市場の62.34%を占め、2031年までに6.72%のCAGR成長が予測されています。これは成人女性ケア、ホルモン性にきび管理、および長期的な治療経路の影響を反映しています。2024年のAADガイドラインは、スピロノラクトン、クラスコテロン、および経口避妊薬の配合剤に関する推奨事項でこのトレンドを支持しています。テレヘルスアクセスとホルモントリガーの認識が成長をさらに促進しています。

男性セグメントは依然として対応が不十分であり、予測期間後半における標的型成長の機会を提示しています。にきびに対して唯一FDA承認を受けたアンドロゲン受容体阻害剤であるクラスコテロンは、両性別に対して差別化されたオプションを提供しています。GaldermaとL'Oréalの間のような戦略的パートナーシップは、男性向け製品開発を強化する可能性があります。女性ケアは主要な価値促進要因であり続ける一方、男性のエンゲージメントは未開拓の可能性を提供しています。

流通チャネル別:オンライン薬局が小売を上回る成長を示し、臨床チャネルが深化

小売薬局は2025年に米国にきび治療市場の51.34%のシェアを占め、オンライン薬局は2031年までに7.12%のCAGRで成長すると予測されています。小売はOTC製品、ジェネリック処方薬、および広範なアクセスの組み合わせにより支配的な地位を維持しています。2026年のDifferin EpiduoのOTC発売は、主要小売業者での小売の地位をさらに強化します。

オンライン薬局は、テレヘルスプラットフォームが診察、処方更新、および調剤を効率化し、繰り返し需要を生み出すにつれ急速に成長しています。Hims & Hersは2025年に23億5,000万米ドルの収益を報告し、デジタルケアプラットフォームの拡大を示しています。病院薬局と専門クリニックは重篤なにきびとイソトレチノインのモニタリングにとって引き続き重要ですが、デジタルチャネルは患者ロイヤルティと市場ダイナミクスを再形成しています。

地理的分析

2026年、37億9,000万米ドルと評価される米国にきび治療市場は、世界的に主要なプレイヤーであり続けています。これは、高度な皮膚科インフラと処方箋、OTC、テレヘルスチャネルにわたる多様な商業機会によって牽引されています。北東部や太平洋岸などの都市ハブは、皮膚科医の高い密度、学術センター、およびブランド療法の迅速な採用により支配的な地位を占めています。これらの地域はまた、支払者の決定や処方規範に影響を与え、プレミアム製品、革新的な外用薬、および高度なレチノイド戦略の発売において重要な役割を果たしています。

農村州および南部の一部では、皮膚科医へのアクセスが限られているため、にきびケアはプライマリケアおよび小売薬局への依存度が高まっています。これにより、ジェネリック薬、OTC代替品へのエクスポージャーが増加し、専門医治療の遅延が生じています。サンベルト州では高いUV曝露が刺激感と光過敏性によりレチノイドと過酸化ベンゾイルへのアドヒアランスを複雑にしています。アダパレンと過酸化ベンゾイルの2026年OTC切り替えとテレヘルスの拡大により、このアクセスギャップが縮小することが期待されています。

州レベルの支払者の違いが米国にきび治療市場に複雑さを加えており、保険の組み合わせがブランド製品へのアクセスと専門医受診に影響を与えています。商業保険加入者はより新しいブランド療法をより積極的に採用する一方、メディケイド依存者および無保険者はジェネリックおよびOTCオプションに頼ることが多いです。中西部は、雇用主提供保険と均衡のとれた都市部および農村部の需要に支えられた安定した数量基盤を維持していますが、プレミアムイノベーションの採用は遅い傾向にあります。

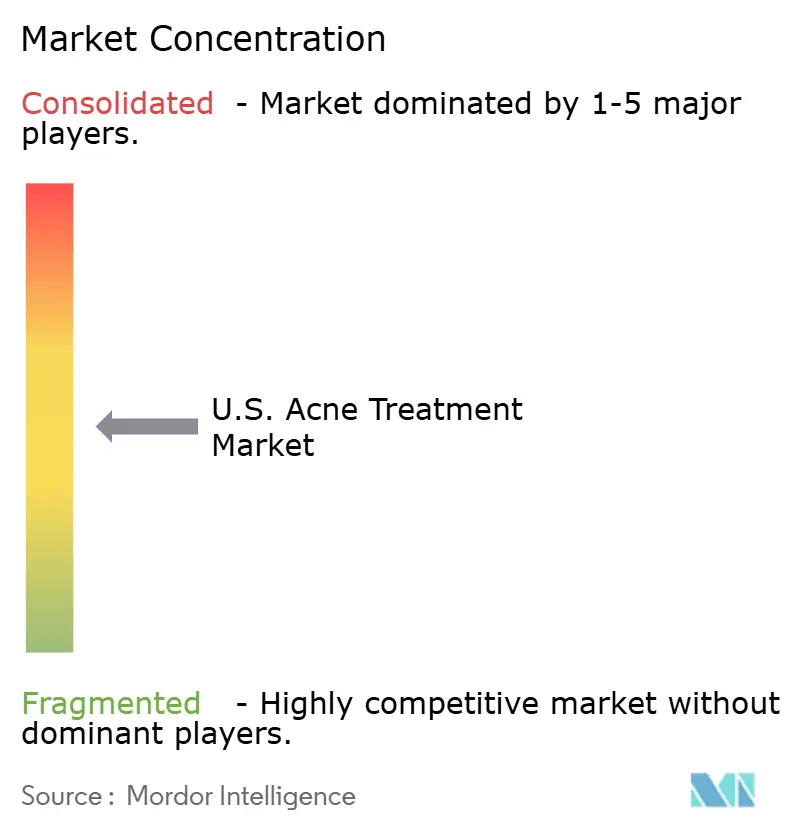

競争環境

米国にきび治療市場は、ブランド処方薬レベルでは中程度の集中度を示しています。Galderma、Bausch Health、Sun Pharmaceuticalがブランドセグメントをリードし、多数のジェネリックサプライヤーが確立されたカテゴリーで価格圧力を維持しています。Galdermaは2025年に51億2,000万米ドルのグローバル純売上高を報告し、処方皮膚科、コンシューマー皮膚科、および2026年5月のDifferin EpiduoのOTC切り替え計画に注力しています。Bausch Healthは、多重メカニズム療法へのシフトに沿った三重配合製品であるCABTREOで地位を強化しました。Sun PharmaはWINLEVIとTaroの合併後に強化されたジェネリックポートフォリオで競争力を維持しています。これらの企業は、メカニズムの差別化、忍容性、アクセス、およびチャネルコントロールを強調することで競争しています。

Galdermaは2つの主要な戦略的施策を実施しました。2026年5月にDifferin EpiduoをOTCステータスに移行し、消費者アクセスを拡大して小売および電子商取引における競争を再形成しました。さらに、2024年のL'Oréalへの出資取得と2025年12月に発表された増資計画により、専門的な皮膚科の専門知識と大規模なコンシューマースキンサイエンス能力が結びつけられています。Sun Pharmaは2024年6月にTaroとの合併を完了し、ブランドおよびジェネリックにきびケアの両方で競争する能力を強化しました。

テレヘルスプラットフォームは、診察、処方更新行動、および製品調剤に影響を与えることで競争を再形成しています。Hims & Hersはこのトレンドを体現しており、その2025年の収益は繰り返し皮膚科需要におけるこれらのプラットフォームの高まる重要性を示しています。企業は現在、製品の有効性と治療の開始、更新、および維持の容易さで競争しています。肌の色の多様性への忍容性、男性特有のにきびニーズ、およびアウトカムを改善し支払者との議論を支援するデジタルアドヒアランスツールを対象とした製品に機会が残っています。

米国にきび治療産業リーダー

Galderma Group AG

AbbVie Inc.

Bausch Health Companies Inc.

Bausch + Lomb Corporation

Hims & Hers Health, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:GaldermaはDifferin Epiduoにきびゲルの処方箋専用からOTCへの切り替えについて米国FDAの承認を受け、12歳以上の患者を対象とし、2026年夏から小売での販売を開始します。

- 2026年2月:FDAはイソトレチノインのiPLEDGEプログラムの更新を承認し、自宅での妊娠検査を可能にし、CLIA認定検査機関での検査の必要性を廃止しました。これは180日以内に有効となります。

- 2025年12月:L'Oréal Groupeはガルデルマへの出資を10%増加させ、総保有比率を20%に引き上げる計画を発表しました。

- 2025年6月:Sun PharmaはTaroとの合併を完了し、皮膚科ジェネリックおよびにきび治療における地位を強化しました。

米国にきび治療市場レポートの範囲

レポートの範囲として、にきび治療とは、既存の吹き出物を除去し、新たなにきびの形成を防ぎ、瘢痕を予防するために設計された医薬品およびスキンケア療法です。これらは、にきびの4つの主な原因である過剰な皮脂(セバム)、毛穴の詰まり(過角化)、細菌、および炎症を標的とすることで機能します。

米国にきび治療市場は、製品タイプ、投与経路、性別、および流通チャネル別にセグメント化されています製品タイプ別では、市場は外用レノイド、過酸化ベンゾイル、外用抗生物質、経口抗生物質、イソトレチノイン、ホルモン療法、配合製品、およびその他のにきび療法を含みます。投与経路別では、市場は外用と経口にセグメント化されています。性別では、市場は女性と男性に分類されています。流通チャネル別では、市場は小売薬局、病院薬局、オンライン薬局、および皮膚科クリニック・メドスパにセグメント化されています。レポートは上記セグメントについて金額(米ドル)ベースで市場規模と予測を提供しています。

| 外用レチノイド |

| 過酸化ベンゾイル |

| 外用抗生物質 |

| 経口抗生物質 |

| イソトレチノイン |

| ホルモン療法 |

| 配合製品 |

| その他のにきび療法 |

| 外用 |

| 経口 |

| 女性 |

| 男性 |

| 小売薬局 |

| 病院薬局 |

| オンライン薬局 |

| 皮膚科クリニックおよびメドスパ |

| 製品タイプ別 | 外用レチノイド |

| 過酸化ベンゾイル | |

| 外用抗生物質 | |

| 経口抗生物質 | |

| イソトレチノイン | |

| ホルモン療法 | |

| 配合製品 | |

| その他のにきび療法 | |

| 投与経路別 | 外用 |

| 経口 | |

| 性別 | 女性 |

| 男性 | |

| 流通チャネル別 | 小売薬局 |

| 病院薬局 | |

| オンライン薬局 | |

| 皮膚科クリニックおよびメドスパ |

レポートで回答されている主要な質問

米国にきび治療市場の現在の規模はどのくらいですか?

米国にきび治療市場は2026年に37億9,000万米ドルであり、4.75%のCAGRで2031年までに47億8,000万米ドルに達すると予測されています。

米国でにきび治療の売上をリードしている製品カテゴリーはどれですか?

外用レチノイドは2025年に28.35%のシェアで製品需要をリードし、治療における第一選択としての役割と配合製品内での使用によって支えられています。

米国にきび治療において最も急成長しているセグメントはどれですか?

配合製品は5.67%のCAGRで最も急成長している製品タイプであり、オンライン薬局は2031年までに7.12%のCAGRで最も急成長している流通チャネルです。

女性患者がにきびケアの成長をより多く牽引しているのはなぜですか?

女性患者は2025年に市場価値の62.34%を占め、ホルモン性にきびへの注目の高まりと継続的な治療へのより広いアクセスに支えられ、6.72%のCAGRで成長すると予測されています。

テレヘルスは米国のにきび治療をどのように変えていますか?

テレヘルスはオンライン薬局とサブスクリプション更新モデルへの需要をシフトさせており、治療へのアクセスを容易にし、繰り返しの処方調剤を支援しています。

イソトレチノインへのアクセスを改善する可能性のある最近の規制変更は何ですか?

2026年2月のiPLEDGE更新により、自宅での妊娠検査が可能となり、CLIA認定検査機関での必須検査が廃止されたため、時間の経過とともに治療の障壁が軽減されるはずです。

最終更新日: