局所創傷剤市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

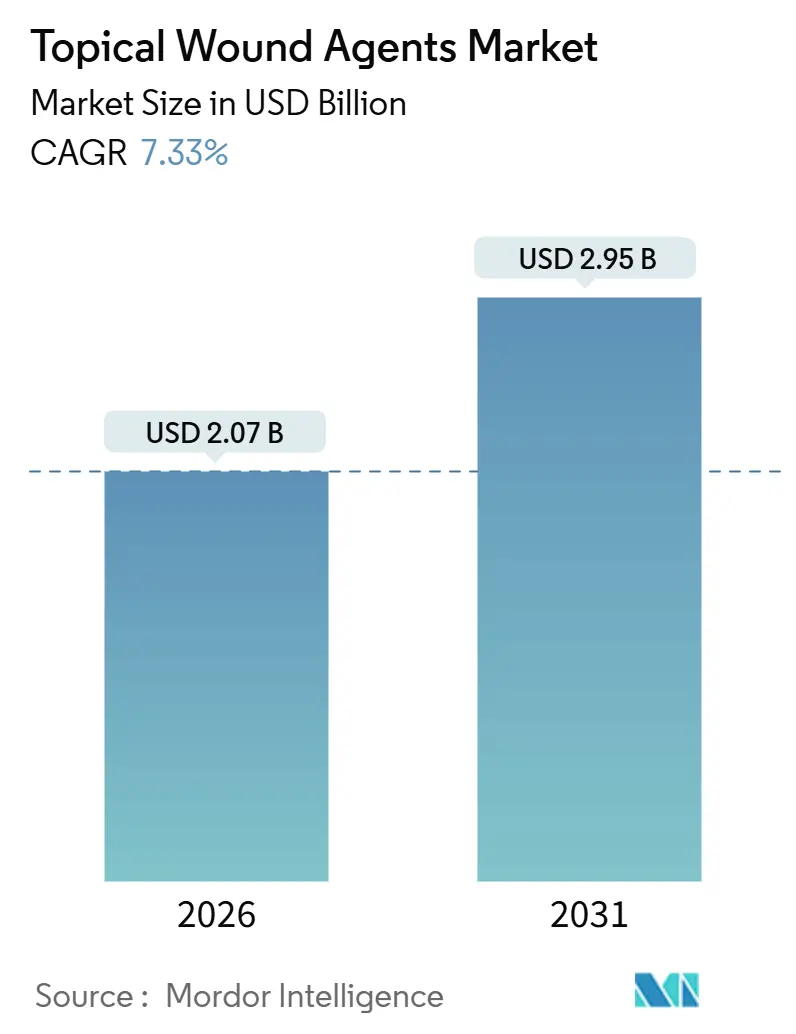

| 市場規模 (2026) | 2.07 十億米ドル |

| 市場規模 (2031) | 2.95 十億米ドル |

| 成長率 (2026 - 2031) | 7.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる局所創傷剤市場分析

局所創傷剤市場規模は2026年に20億7,000万USDと推定され、予測期間(2026年~2031年)中に7.33%のCAGRで2031年までに29億5,000万USDに達すると予測されています。

市場の成長は、ナノテク消毒剤の迅速承認と、従来の局所抗生物質に対する厳格な抗菌薬スチュワードシップ規制の強化が相まって、購買者を銀、ヨウ素、および組換え生物製剤オプションへと誘導しています。[1]食品医薬品局、「病院における抗菌薬スチュワードシッププログラム」、FDA、fda.gov 医療提供者はまた、切断率を抑制できる成長因子ゲルを支持する糖尿病性潰瘍のエビデンスに基づいて処方集を整備しており、病院は2024年の疾病予防管理センターの手指衛生監査後に設定された感染管理目標を満たす非接触スプレーを優先しています。現在28の米国州で施行されている電子薬局法により、薬剤師が処方箋強度のデブリーダーを患者に直接配送できるようになり、直接消費者向け普及が加速しています。[2]メディケア・メディケイドサービスセンター、「国民医療費データ」、CMS、cms.gov 硫黄銀スルファジアジンおよびコラゲナーゼの国内生産を補助するアジア太平洋地域の刺激策が地域的な価格競争を促進し、最速の地域別CAGRを支えています。総じて、支払者、規制当局、メーカーは、多機序抗菌薬、酵素系オプション、バリュープライスジェネリックに向けて製品ポートフォリオを再編しており、これらのテーマは2031年まで局所創傷剤市場を導き続けるでしょう。

レポートの主要ポイント

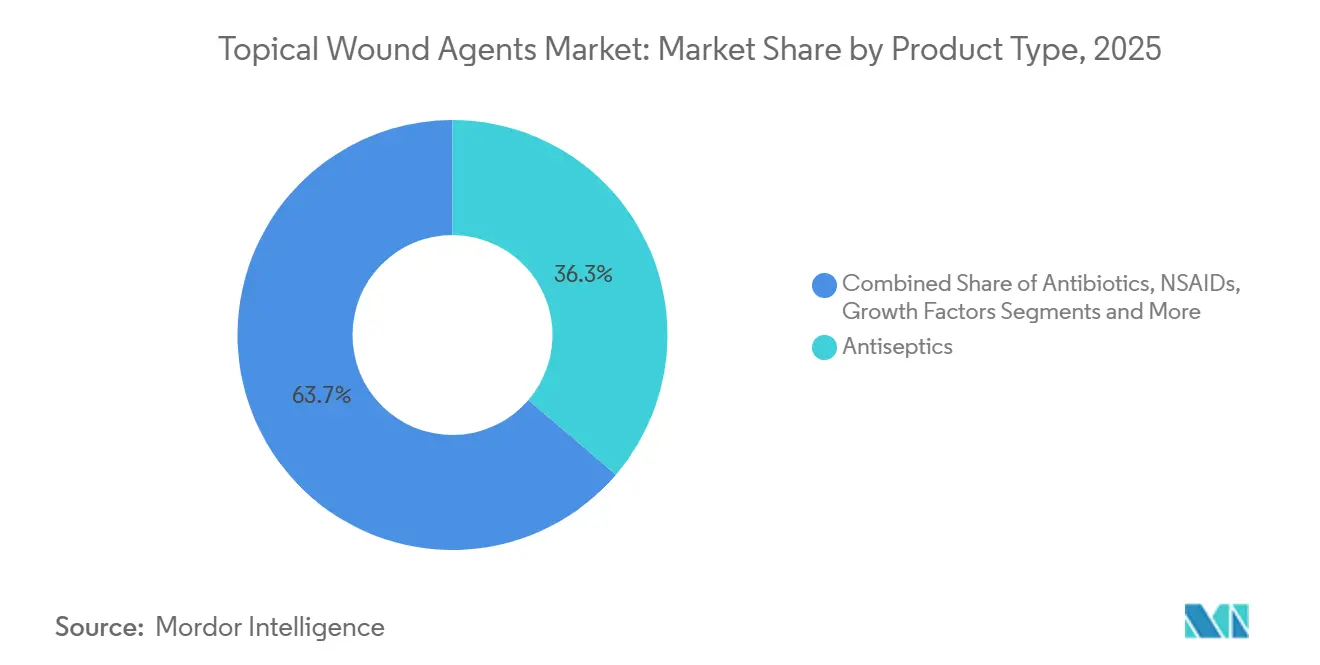

- 製品タイプ別では、消毒剤が2025年に36.25%の収益シェアでリードし、成長因子は2031年までに11.67%のCAGRで成長すると予測されています。

- 剤形別では、ゲルが2025年に局所創傷剤市場シェアの42.56%を確保し、スプレーは2031年まで12.04%のCAGRで最も急速に成長する見込みです。

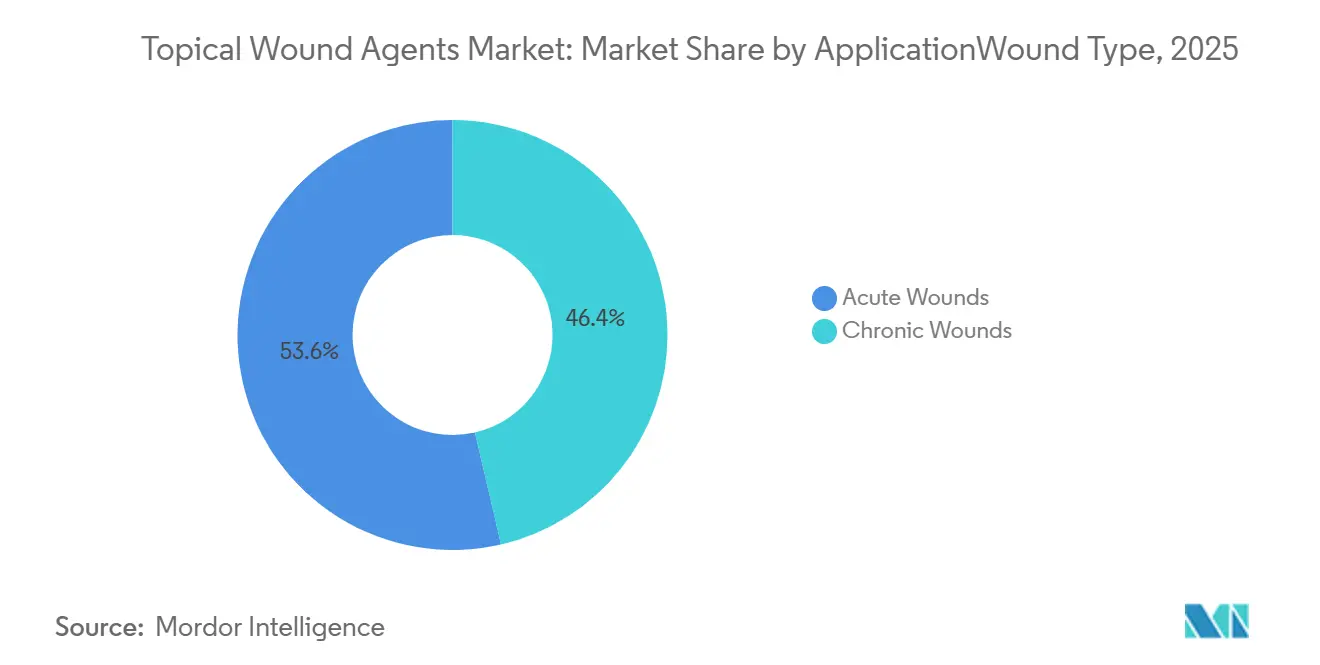

- 適用別では、急性創傷が2025年の価値の53.62%を占め、慢性創傷治療は2031年まで最も急峻な10.55%のCAGRを記録する見込みです。

- 流通チャネル別では、病院薬局が2025年に44.25%のシェアを保持していますが、新たな電子薬局ライセンスを背景にオンライン薬局が11.95%のCAGRで拡大する見込みです。

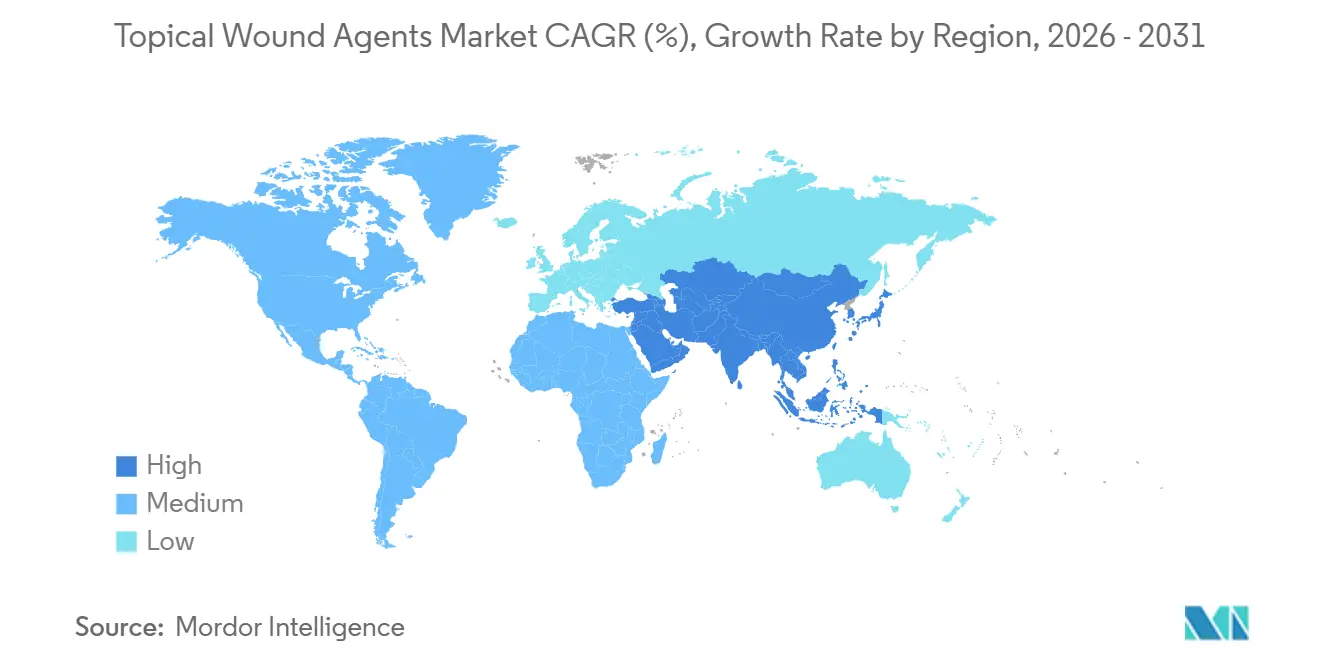

- 地域別では、北米が2025年の収益の37.26%を占め、アジア太平洋地域が予測期間中に最高の9.57%の地域別CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル局所創傷剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性創傷の有病率の上昇 | +1.8% | グローバル、北米・欧州・都市部アジア太平洋地域で顕著 | 長期(4年以上) |

| 外科的・外傷性損傷件数の増加 | +1.2% | 北米、欧州 | 中期(2~4年) |

| 在宅医療・自己治療チャネルの拡大 | +1.5% | 北米、欧州、都市部アジア太平洋地域 | 中期(2~4年) |

| 遠隔医療対応の遠隔創傷モニタリングプラットフォーム | +0.9% | 北米、西欧 | 短期(2年以内) |

| 迅速承認を伴うナノテク対応抗菌製剤 | +1.3% | 食品医薬品局および欧州医薬品庁市場、東南アジア諸国連合・中南米へのスピルオーバー | 短期(2年以内) |

| 国内製造を促進するアジア太平洋地域の地域化インセンティブ | +1.1% | インド、中国、韓国、ベトナム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性創傷の有病率の上昇

より多くの人々が糖尿病や血管疾患を抱えながら長生きするようになり、複雑な局所治療を必要とする難治性潰瘍が継続的に発生しています。2024年には3,700万人の成人が活動性の糖尿病性足潰瘍を抱えており、非外傷性切断の半数が糖尿病患者に発生しました。米国の農村部では、潰瘍発症から最初の創傷クリニック受診まで通常18~24ヶ月かかるため、小さな病変が酵素系デブリーダーや成長因子ゲルを必要とする深部感染症に進行することが多くあります。疾病予防管理センターのデータによると、高齢者は診断された糖尿病患者の29%を占めながら、併存疾患が投与強度を高めるため、高度局所剤支出の48%を占めています。[3]疾病予防管理センター、「国家糖尿病統計レポート」、CDC、cdc.gov メディケアの退院に伴い在宅での褥瘡ケアが増加しており、介護者が無菌技術なしに使用できるスプレー消毒剤の需要が高まっています。これらの要因が合わさって、局所創傷剤市場に継続的な押し上げ効果をもたらしています。

外科的・外傷性損傷件数の増加

米国では年間約5,000万件の入院手術が行われており、そのうち最大250万件が外科部位感染症を発症し、局所抗菌薬を必要とします。病院の処方集は、広域経験的抗生物質使用を抑制する食品医薬品局のスチュワードシップガイダンスに応じて、三種抗生物質軟膏から銀ナノ粒子ゲルへの切り替えを進めています。交通事故による損傷は、車両保有台数に対して死亡者数が依然として高いアジア太平洋地域やアフリカでの需要をさらに拡大させています。銀スルファジアジンクリームやナノシルバーゲルが在宅で自己管理できるため、熱傷ユニットは部分層熱傷症例を1日目に退院させることが増えており、入院環境から小売・オンラインチャネルへと需要が移行しています。総じて、外科手術と外傷は局所創傷剤市場の安定した需要源となっています。

在宅医療・自己治療チャネルの拡大

メディケアの在宅医療支出は2024年に212億3,000万USDに達し、局所剤は熟練看護サービスの中で第3位にランクされました。支払者は再入院を1件回避するごとに約15,000USDを節約できるため、フォームやスプレーなど介護者に使いやすい製品を推奨しています。新たに統一された州の電子薬局規則により、薬剤師がビデオで相談し、処方箋コラゲナーゼ軟膏を患者に直接郵送することが可能になりました。スプレー投与は非専門家による使用エラーを最小化し、より多くの慢性創傷患者が在宅で回復するにつれて重要な特徴となっています。これらのトレンドが相まって、局所創傷剤市場のエンドユーザー基盤を拡大しています。

遠隔医療対応の遠隔創傷モニタリングプラットフォーム

メディケアは2024年に、遠隔創傷モニタリングが月に少なくとも16日間データを収集する場合に遠隔患者モニタリング(RPM)の償還対象となることを明確にしました。臨床医は、オンラインで治癒の停滞を確認してから48時間以内に治療を強化でき、外来受診を数週間待つ必要がなくなりました。糖尿病ケアの試験では、遠隔でガイドされた治療調整により、標準ケアと比較して34%速い治癒が報告されました。学術医療センターは早期採用者ですが、外来受診が減ると請求可能なイベントが減少するため、出来高払いクリニックは遅れをとっています。それでも、局所治療計画をリアルタイムで微調整できる能力は、より良いアウトカムを支え、高付加価値製剤への継続的な需要を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度製剤の高コスト | −0.8% | 北米、欧州 | 中期(2~4年) |

| 厳格で長期にわたる規制承認経路 | −0.6% | 北米、欧州、日本 | 長期(4年以上) |

| 抗菌薬耐性スチュワードシップ規制の強化 | −0.7% | グローバル、欧州連合および米国で最も厳格 | 短期(2年以内) |

| バイオポリマー原料のサプライチェーンの不安定性 | −0.5% | 欧州、北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度製剤の高コスト

ベカプレルミンゲルは15gあたり1,800USD超の定価ですが、メディケアの償還上限は1,200~1,400USDであるため、クリニックはコストの30%を負担するか、より安価な薬剤が効果を示さなくなるまで使用を延期するかを選択しています。2024年11月の適用範囲決定により、多くの生物学的皮膚代替品への支払いがさらに削除され、コラゲナーゼ軟膏を中心としたステップ療法が新たな標準となっています。インドでは汎用銀クリームが3USDで販売されており、消毒剤と生物製剤の価格差が拡大しています。同等のアウトカムデータがない状況では、支払者は高額品目に抵抗を示し、局所創傷剤市場全体の成長を抑制しています。

厳格で長期にわたる規制承認経路

食品医薬品局のスチュワードシップガイダンスは、全身吸収率5%未満と耐性菌に対するインビトロ耐久性を要求するようになっており、従来の三種抗生物質軟膏は新たな試験なしにはこれらの要件を満たすことができません。欧州の2024年細菌感染症ガイドラインの更新により、スポンサーは500名規模の耐性モニタリング試験を実施することが義務付けられ、市販後業務に200~300万USDが追加されます。医療機器規則2017/745も複合ドレッシングのハードルを引き上げ、上市タイムラインを最大1年延長しています。これらのハードルは段階的なイノベーションを妨げ、局所創傷剤産業への新規参入者の導入を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:消毒剤が支配する中で生物製剤が勢いを増す

消毒剤の局所創傷剤市場規模は2025年に36.25%のシェアで基盤を固めていましたが、成長因子は2031年までに11.67%のCAGRを記録し、全カテゴリーの中で最も急速な成長を示す見込みです。病院の処方集は広域微生物スペクトルをカバーするため消毒剤を第一選択として採用していますが、アカウンタブルケア組織はデブリーダーや消毒剤で治癒が停滞した場合に成長因子の償還を増やしています。ベカプレルミンの創傷閉鎖率における15%の絶対的改善はステップ療法規則の下でもプレミアムを支持していますが、コストの障壁により適格症例の8~10%にしか使用されていません。

抗生物質は2025年の収益の約5分の1を占めていましたが、新たな食品医薬品局のスチュワードシップ要求により培養確認が使用前に必要となり、開始が2日遅れています。酵素系デブリーダー(主にコラゲナーゼ)は12~14%のシェアを占め、支払者が高価な生物製剤の費用対効果の高い代替品として評価するため、約10%のCAGRで成長する見込みです。NSAIDsは2024年の固定薬疹に関するラベル警告により小さなニッチにとどまっています。ハチミツ、次亜塩素酸溶液、一酸化窒素ゲルは合わせて低い10代のシェアでポートフォリオを補完していますが、バイオフィルム破壊特性により研究開発の注目を集めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

剤形別:感染管理規範の下でスプレーが急成長

ゲルは2025年に局所創傷剤市場シェアの42.56%を提供し、水分バランスとドレッシング適合性において引き続き人気があります。しかし、スプレーは2031年まで12.04%のCAGRで急成長する見込みです。これは、手術室での手指衛生コンプライアンスが68%にとどまることを疾病予防管理センターの監査が示した後、直接的な手から創傷への接触を避けられるためです。均一なエアロゾルカバレッジは投与のばらつきを減らし、手の器用さが限られた患者の自己ケアを可能にします。クリームと軟膏は依然として市販薬棚の定番ですが、イノベーションよりも価格で競争するため、数量は増加しても収益は伸び悩んでいます。粉末とフォームは特殊な空洞や滲出性創傷に対応し、溶液は術前準備と洗浄における役割を維持しています。

適用/創傷タイプ別:糖尿病性足潰瘍が慢性セグメントを牽引

急性創傷は2025年の需要の53.62%を生み出しましたが、慢性創傷バケット内の糖尿病性足潰瘍支出は予測期間中最も急峻な10.55%のCAGRで増加する見込みです。国際糖尿病連合は、2030年までに糖尿病の有病率が6億4,300万人の成人に達する可能性があると警告しています。切断ごとに5年死亡率が約45%に達するため、臨床医は酵素系および成長因子ゲルでより早期に介入することを目指しています。病院プロトコルのおかげで褥瘡の発生率は低下しており、その相対的な比重は緩和されています。静脈性下肢潰瘍は、エビデンスが薬物よりも圧迫療法を優先するため緩やかに進展し、外科的・外傷性創傷は処置件数に合わせて拡大しますが、使用は在宅環境へとシフトしています。

流通チャネル別:電子薬局がアクセスを再編

病院薬局は術後および高度急性期調剤を基盤に2025年の収益の44.25%を占めていましたが、より多くの州が標準化された電子薬局規則を採用するにつれて、オンライン薬局は11.95%のCAGRで成長する見込みです。ピュー・リサーチは、2024年に50~64歳の米国成人の42%がオンラインで薬を購入したことを発見し、2年前から大幅に増加しています。コラゲナーゼと成長因子を自己負担コストより15~25%低い価格で郵便配送することは、高額免責プラン加入者にとって特に魅力的です。小売薬局は依然として裂傷向けの高量市販薬消毒剤を販売していますが、償還圧力が処方箋マージンを圧迫しています。長期ケアおよび軍事チャネルは施設の入院者数に合わせて成長しています。

地域分析

北米は2025年のグローバル売上の37.26%を生み出し、メディケアの償還上限が価値追求を促すため、2031年まで6~7%のCAGRを記録する見込みです。米国だけで地域収益の5分の4以上を占め、まちまちな支払者処方集が戦術的な価格設定機会を提供しています。カナダとメキシコは、銀クリームとコラゲナーゼ軟膏の適用範囲を拡大するにつれて、政策主導の安定した成長を加えています。

アジア太平洋地域は、API(原薬)コストを下げる生産連動インセンティブ(PLI)補助金と、承認サイクルを24ヶ月から12ヶ月に短縮する中国のグリーンチャネルに後押しされ、9.57%のCAGRで全地域を上回る成長を示す見込みです。インド製の銀スルファジアジンは現在国内で3USDで販売されており、輸入ブランドへのグレーマーケット圧力をかけています。日本は、高度薬剤への普遍的な保険適用と高齢化人口のおかげで、地域内で最高の一人当たり消費量を維持しています。

欧州は2025年の収益の約4分の1を供給し、医療機器規則(MDR)コンプライアンスが上市を遅らせているにもかかわらず、6~7%のCAGRで成長を続けています。ドイツは法定保険を背景にリードし、英国は熱傷向けにナノシルバーへとガイドラインをシフトしています。フランスとイタリアの費用対効果委員会は高価格生物製剤に上限を設け、臨床医を酵素系療法へと誘導しています。中東、アフリカ、南米は合わせて売上の10分の1弱を占めていますが、サウジアラビアとブラジルが病院処方集を近代化するにつれて8~9%のCAGRで成長しています。

競合環境

局所創傷剤市場は中程度に集中しています。Smith & NephewのSantylは依然として米国の酵素系デブリードメント売上の約3分の2を占め、強固なメディケア適用によって守られています。Mölnlyckeは2025年3月にMediWoundに1,500万USDを投資し、コラゲナーゼと比較して治療時間を半減させる可能性のあるブロメライン系デブリーダーを共同開発しています。インドと中国のジェネリックメーカーは銀スルファジアジンセグメントに殺到しており、食品医薬品局の迅速承認ガイダンスが2024年だけで14件のジェネリックを承認したことで支援されています。特許出願は新しいAPIよりも送達システムのイノベーション(スプレーポンプ、徐放性ゲル)に傾いており、使いやすさと感染管理へのシフトを強調しています。ISO 13485に基づく品質管理認証は依然として高コストの参入障壁であり、間接的に既存企業のシェアを保護しています。

局所創傷剤産業リーダー

Smith & Nephew plc

Mölnlycke Health Care AB

Coloplast A/S

ConvaTec Group plc

Solventum

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:BDは、手術中のデブリス除去を目的としたすぐに使用できる溶液を提供するCEマーク取得済みのSurgiphor外科創傷洗浄システムを、欧州の一部の国々で導入しました。

- 2025年7月:Pelthos Therapeuticsは、1歳以上の患者の伝染性軟属腫に対するBerdazimer(ZELSUVMI)10.3%ゲルの米国での流通を開始しました。

- 2025年6月:SolasCureは、石灰沈着症性潰瘍を治療するAurase創傷ゲルについて食品医薬品局の迅速承認指定を取得し、臨床開発タイムラインを加速させました。

- 2025年3月:Mölnlycke Health Careは、より速いデブリードメント動態を目指したブロメライン由来の酵素系治療薬を共同開発するためにMediWoundに1,500万USDを投資しました。

グローバル局所創傷剤市場レポートの範囲

局所創傷剤とは、最適な治癒環境を作るために創傷に直接塗布されるクリーム、ゲル、スプレー、軟膏などの製剤です。デブリードメントを支援し、感染と戦い、組織再生を促進します。これらの剤は、水分、抗菌薬、または成長因子を提供することにより、軽微な皮膚問題から慢性潰瘍まで、さまざまな創傷タイプを管理するために使用されます。

局所創傷剤市場レポートは、製品タイプ、剤形、適用/創傷タイプ、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場は消毒剤、抗生物質、NSAIDs、成長因子、酵素系デブリーダー、その他にセグメント化されています。剤形別では、市場はクリーム、ゲル、スプレー、粉末、軟膏、溶液・液体、フォーム・フィルムにセグメント化されています。適用/創傷タイプ別では、市場は慢性創傷と急性創傷にセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局・ドラッグストア、オンライン薬局、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域における推定市場規模とトレンドをカバーしています。市場予測は金額(USD)ベースで提供されています。

| 消毒剤 |

| 抗生物質 |

| NSAIDs |

| 成長因子 |

| 酵素系デブリーダー |

| その他 |

| クリーム |

| ゲル |

| スプレー |

| 粉末 |

| 軟膏 |

| 溶液・液体 |

| フォーム・フィルム |

| 慢性創傷 | 糖尿病性足潰瘍 |

| 褥瘡 | |

| 静脈性下肢潰瘍 | |

| その他の慢性創傷 | |

| 急性創傷 | 外科的・外傷性創傷 |

| 熱傷 | |

| 裂傷・擦過傷 | |

| その他 |

| 病院薬局 |

| 小売薬局・ドラッグストア |

| オンライン薬局 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 消毒剤 | |

| 抗生物質 | ||

| NSAIDs | ||

| 成長因子 | ||

| 酵素系デブリーダー | ||

| その他 | ||

| 剤形別 | クリーム | |

| ゲル | ||

| スプレー | ||

| 粉末 | ||

| 軟膏 | ||

| 溶液・液体 | ||

| フォーム・フィルム | ||

| 適用/創傷タイプ別 | 慢性創傷 | 糖尿病性足潰瘍 |

| 褥瘡 | ||

| 静脈性下肢潰瘍 | ||

| その他の慢性創傷 | ||

| 急性創傷 | 外科的・外傷性創傷 | |

| 熱傷 | ||

| 裂傷・擦過傷 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局・ドラッグストア | ||

| オンライン薬局 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

局所創傷剤市場の現在の価値はいくらですか?

市場は2026年に20億7,000万USDと評価されており、2031年までに29億5,000万USDに達すると予測されています。

最も急速に成長している製品カテゴリーはどれですか?

成長因子ゲルは2031年まで11.67%のCAGRで拡大すると予測されています。

なぜスプレーが病院で普及しているのですか?

スプレーは非接触塗布を可能にし、感染管理目標を支援し、交差汚染リスクを低減します。

どの地域が最も高い成長を示すと予測されていますか?

アジア太平洋地域は、製造インセンティブと迅速な承認により、9.57%の最高地域別CAGRを記録する見込みです。

電子薬局は流通にどのような影響を与えますか?

州レベルのライセンスにより、薬剤師が処方箋デブリーダーを患者に直接配送できるようになり、オンラインチャネルの11.95%のCAGRを促進しています。

抗生物質軟膏の成長が抑制されている理由は何ですか?

食品医薬品局および欧州医薬品庁のより厳格なスチュワードシップ規則が培養確認と耐性追跡を要求し、使用を消毒剤へと誘導しています。

最終更新日: