ベンゼン・トルエン・キシレン(BTX)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

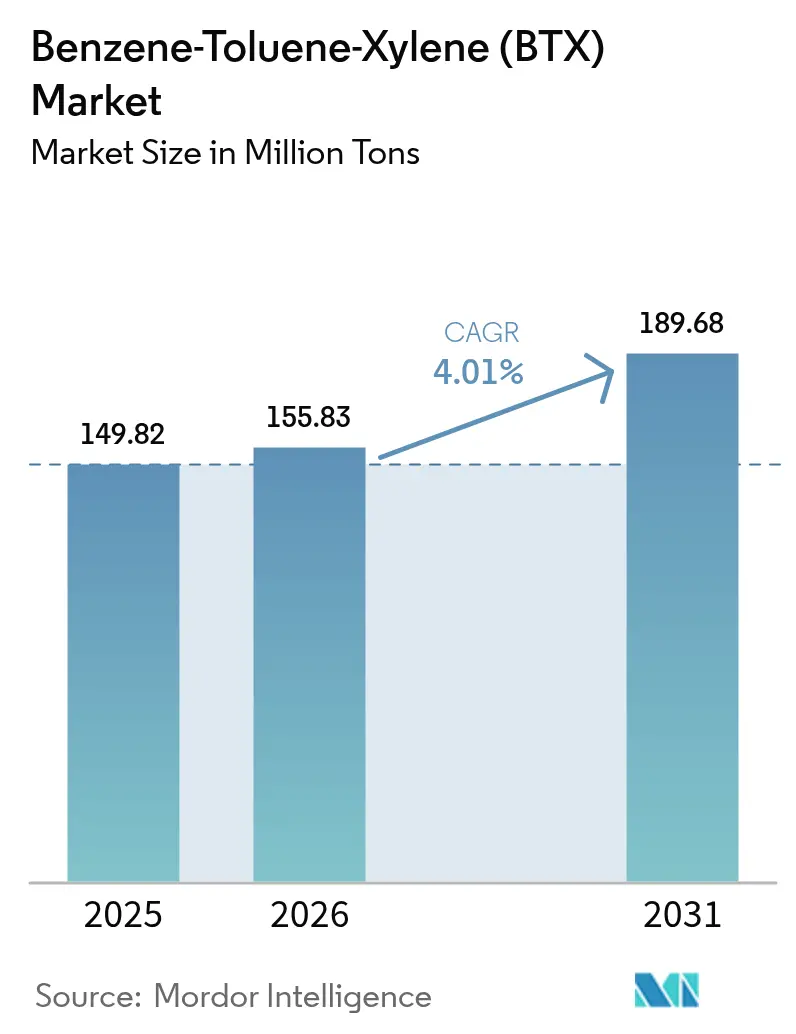

| 市場取引高 (2026) | 155.83 百万トン |

| 市場取引高 (2031) | 189.68 百万トン |

| 成長率 (2026 - 2031) | 4.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベンゼン・トルエン・キシレン(BTX)市場分析

ベンゼン・トルエン・キシレン市場規模は、2025年に1億4,982万トン、2026年に1億5,583万トンと予測され、2031年までに1億8,968万トンに達し、2026年から2031年にかけてCAGR 4.01%で成長する見込みです。アジア太平洋地域は世界全体の数量の62.41%を占めており、中国、インド、マレーシアの大規模な統合芳香族コンプレックスが下流のポリエステル、スチレン、溶剤のバリューチェーンを支えています。ベンゼンはエチルベンゼンからスチレンへの経路およびシクロヘキサンからナイロンへの経路を支えているため、製品タイプ別では最大のシェアである38.33%を占めています。一方、トルエンはベンゼンおよびキシレン誘導体に対する化学中間体需要が従来の溶剤用途を上回っていることから、CAGR 4.48%で最も急速に成長しているコンポーネントです。製油所と石油化学の統合が供給経済を再編しており、米国およびサウジアラビアにおける新たな自家消費型設備がパラキシレンおよびベンゼンの収率を向上させる一方で、マーチャント市場での入手可能性を引き締めており、この傾向が独立系バイヤーを長期引取契約へと向かわせています。短期的な機会はバイオベース芳香族および循環型フィードストックループにありますが、商業規模の生産量は北米および欧州のパイロット規模の実証プラントに限定されています。

主要レポートのポイント

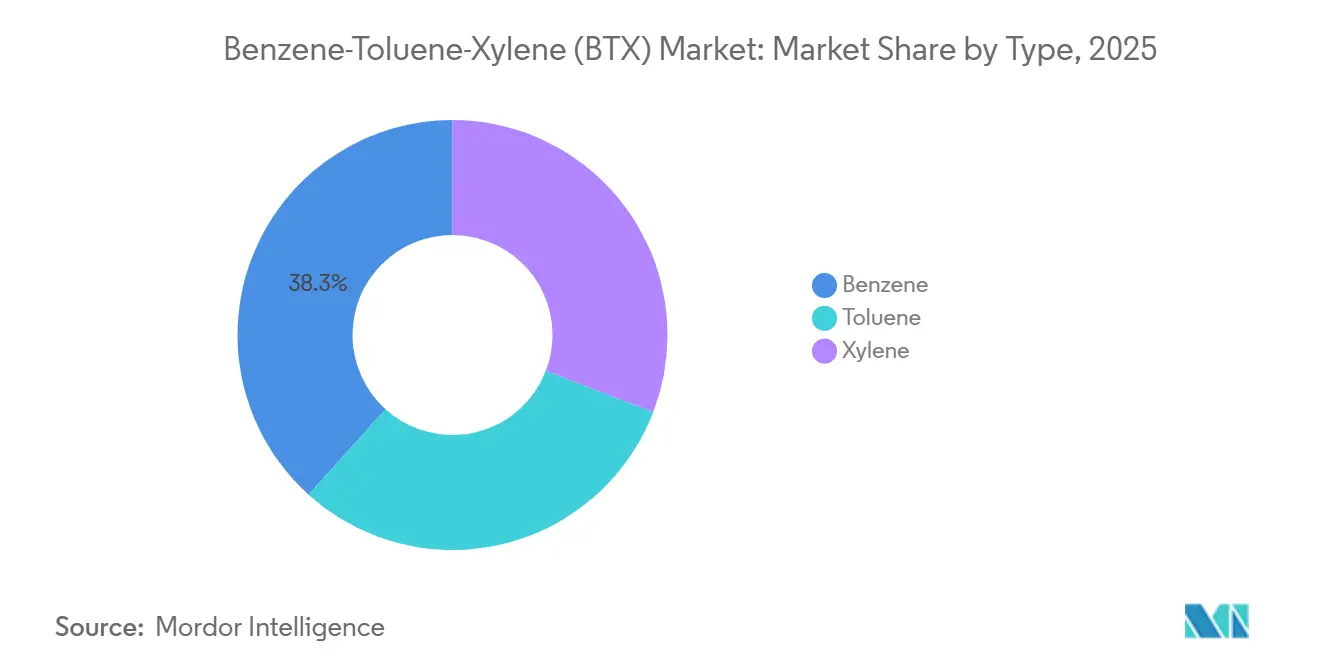

- 製品タイプ別では、ベンゼンが2025年のBTX市場シェアの38.33%を占め、トルエンは2031年にかけてCAGR 4.48%で最も急速な成長を示すと予測されています。

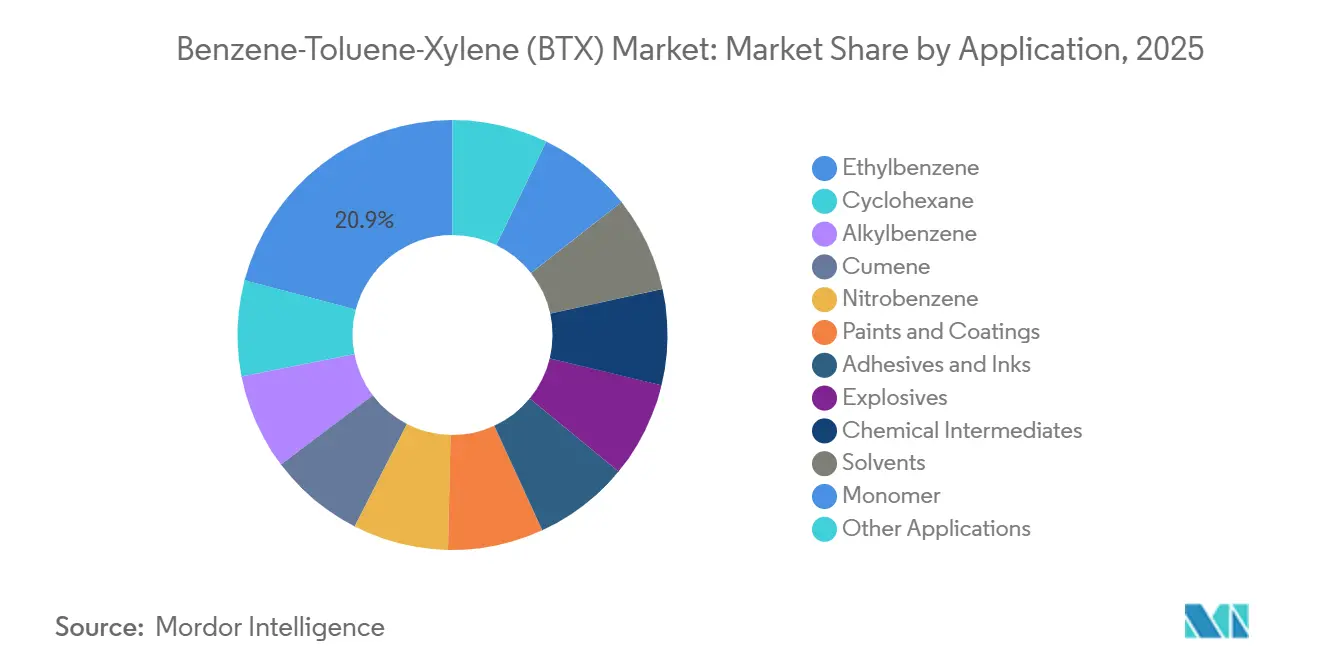

- 用途別では、エチルベンゼンが2025年のBTX市場規模の20.91%のシェアを維持しており、化学中間体は2026年から2031年にかけてCAGR 4.79%で拡大する見込みです。

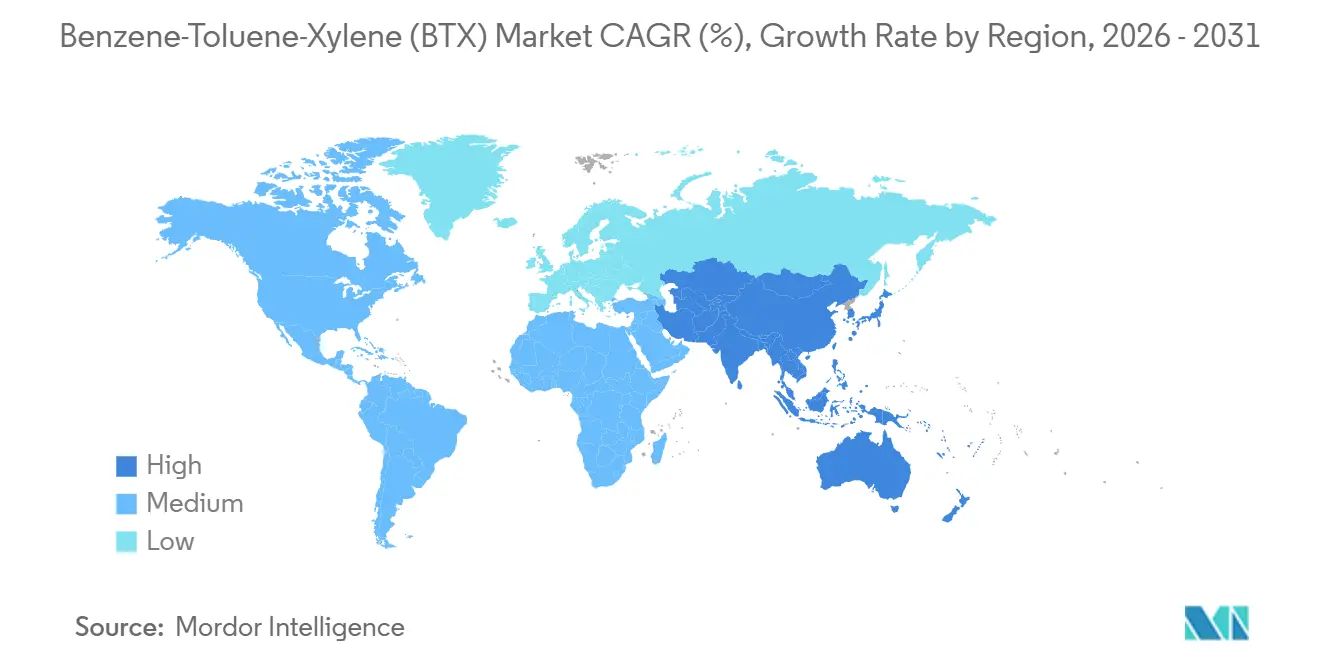

- 地域別では、アジア太平洋地域が2025年のBTX市場シェアの62.41%を占め、2031年にかけてCAGR 4.22%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のベンゼン・トルエン・キシレン(BTX)市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規芳香族コンプレックスにおけるCAPEXブーム(アジアおよび中東) | +1.2% | アジア太平洋(中国、インド、マレーシア)および中東(サウジアラビア) | 中期(2〜4年) |

| PET需要の急増によるパラキシレン需給の逼迫 | +0.9% | 世界全体、アジア太平洋に集中 | 短期(2年以内) |

| 製油所と石油化学の統合による自家消費型BTX抽出の解放 | +0.8% | 世界全体(中東、アジア太平洋、北米) | 中期(2〜4年) |

| 関税後の米国およびインドにおけるスチレン連動型エチルベンゼンの回復 | +0.6% | 米国およびインド | 短期(2年以内) |

| 中国の高純度BTXに向けた芳香族プラス政策インセンティブ | +0.7% | 中国、アジア太平洋への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新規芳香族コンプレックスにおけるCAPEXブームが地域供給を再編

2024年から2027年にかけて、中国、インド、サウジアラビア、マレーシアでグリーンフィールドおよびブラウンフィールドの芳香族プロジェクトが相次いで発表される予定です。2024年3月には、グレイにおいてパラキシレンユニットが稼働を開始し、大規模な生産能力を誇っています。一方、ペンゲランの施設は完成間近であり、2026年半ばの稼働開始を目指しています。2024年末には、あるプロジェクトがトルエン水素化脱アルキルループを活用してベンゼン生産能力を拡大しました。これらのプロジェクトは合わせてBTX供給に貢献し、アジア太平洋地域の生産における優位性をさらに強固なものにしています。ISO 9001およびISO 14001への準拠を義務付けることで、これらのプロジェクトは建設品質、排出量モニタリング、および労働者安全を重視しています。この取り組みは初期の資本集約度を高めますが、プロジェクトのライフサイクルにわたる操業リスクを軽減します[1]国際標準化機構、「ISO 9001 品質マネジメント」、iso.org。

PET需要の急増がパラキシレン需給を逼迫させる

インド、インドネシア、ベトナムでは、一人当たりのPET普及率が北米を下回っており、主に飲料ボトル向けのポリエチレンテレフタレート樹脂の需要が急増しています。キシレン需要の大部分を占めるパラキシレンは、精製テレフタル酸(PTA)の製造にこのフィードストックが必要なため、高い需要があります。浙江省に拠点を置くRongsheng Petrochemicalは、高い稼働率で大規模な年間生産能力を持つパラキシレン設備を運営しており、予期せぬ需要急増に対応する余裕はほとんどありません。オルトキシレンとメタキシレンを合わせたキシレン消費量に占める割合は小さく、フタル酸無水物が可塑剤代替品との競争に苦しんでいることから、その成長は抑制されています。2026年1月、パラキシレンの混合キシレンに対するプレミアムは2021年以来の最高値に達しました。この価格急騰により、製油業者はトルエン不均化ループを変更し、オルトキシレンとベンゼンの生産量が犠牲になるというトレードオフが生じています。下流のポリマー触媒を保護するため、ASTM D5453規格への準拠が不可欠であり、硫黄濃度を1 ppm未満に維持することが求められます[2]ASTM International、「ASTM D5453 – 全硫黄」、astm.org。

製油所と石油化学の統合が自家消費型抽出を解放

原油から化学品への統合スキームは、新たに追加された製油能力の相当部分を占めるようになっています。ExxonMobilのシンガポールおよびボーモントのハブは、原油ユニットと芳香族回収トレインを組み合わせ、近隣のスチレンおよびポリエチレン資産向けに混合BTXを生産しており、マーチャントベンゼンへの依存を排除しています。同様に、Saudi AramcoとExxonMobilは、2027年の稼働開始を目指してSamref VFAプロジェクトを推進しています。このイニシアチブは、アラビアン・ヘビー原油をベンゼンおよびパラキシレンのストリームに転換することを目的としています。Motivaはテキサス州ポートアーサーに芳香族ハブを承認し、リフォーメートをガソリンから転換することを目指しています。これらの統合により、BTXの現金コストはスタンドアロンのナフサクラッカーと比較して削減され、重質留分を活用しながらマーチャントフィードのプレミアムを回避しています。ただし、この戦略にはスポット流動性の低下が伴い、予期せぬ操業停止時の価格急騰リスクが高まります。

関税後市場におけるスチレン連動型エチルベンゼンの回復

2025年、米国のスチレン生産量は前年比で急増しました。これはセクション232関税がガルフコーストへのアジア産輸入品を事実上締め出したためです。2024年8月、Chevron Phillips Chemicalはデボトルネッキングを実施し、スチレン生産量を増加させ、その結果エチルベンゼン需要が年間ベースで増加しました。Trinseoは2025年1月にスチレン生産能力を拡大し、トーリング契約を通じてベンゼン供給を確保しました。インドも同様の軌跡をたどっており、2031年にかけてスチレン需要のCAGRを予測しています。この傾向により、Reliance Industriesは自家消費型エチルベンゼンを活用した拡張を検討しています。ポリマーの黄変を防ぐため、インド標準局はIS 517に基づきスチレン純度99.7%超を義務付けており、生産者をより高品位のベンゼンフィードへと誘導しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 発がん性に起因する職業的暴露規制 | -0.5% | 世界全体(米国のOSHA、EU規制、WHO指針) | 長期(4年以上) |

| 塗料・接着剤におけるVOC規制が低芳香族ブレンドを優遇 | -0.4% | 北米および欧州(EPA、EU指令2004/42/EC) | 中期(2〜4年) |

| E10導入後のガソリンプールにおけるオクタン価と芳香族のトレードオフ | -0.3% | 世界全体、主に北米、欧州、ブラジル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

発がん性に起因する暴露限度がコンプライアンスコストを引き上げる

米国労働安全衛生局(OSHA)は厳格なベンゼン暴露限度を施行しています。時間加重平均1 ppm、短時間上限5 ppmです。これらの措置は、ベンゼンへの過剰暴露と急性骨髄性白血病との関連に対応するものです。事業者は現在、密閉型ローディングアーム、蒸気回収システム、リアルタイム空気モニターへの投資を義務付けられています。さらに、設定された閾値を超える暴露記録を持つスタッフに対して年次血液検査を実施する費用も負担しなければなりません。世界保健機関(WHO)および対応するEU指令は、これらの厳格な閾値を世界規模で推奨しています。1980年代中頃の芳香族抽出トレインを現代の換気・モニタリング基準に適合させるには多大な投資が必要です。さらに、100名の従業員を抱えるプラントでは、継続的な監視および個人用保護具(PPE)の費用も相当なものになります。2025年、Shellはプラウ・ブコムの老朽化したベンゼンユニットを閉鎖し、アップグレードコストが経済的に見合わないと判断しました。同様に、SABICも同じ理由でヘーレンの操業を停止しました。

塗料におけるVOC規制が溶剤需要を転換

規制強化の一環として、EPAはエアゾール塗料の有害大気汚染物質規則を更新し、ベンゼン、トルエン、キシレンに高い反応性係数を指定しました。その結果、これらの物質はスプレー塗料において合計5重量%に制限されています。一方、欧州の指令2004/42/ECは装飾用塗料におけるVOCに厳格な制限を課しており、水性グレードは30 g/L、溶剤系は300 g/Lに上限が設定されています。これにより、エコラベルを掲げる製品から芳香族が事実上排除されています。これらの規制に対応して、AkzoNobelは欧州の塗料ラインで芳香族フリーのキャリアを使用するよう方針を転換しましたが、より高価なイソパラフィン系溶剤を使用するコストが生じています。同様に、PPGは北米の工業用塗料を改良し、キシレンをプロピレングリコールエーテルに年間ベースで置き換えています。これらの変化は、より広範なトレンドを示しています。規制圧力が高まり、小売業者が従来の溶剤から離れるにつれて、トルエンとキシレンがより多く化学中間体用途に向けられるという顕著な転換が起きています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ベンゼンが数量リーダーシップを維持しながらトルエンがペースを設定

2025年、ベンゼンは総数量の38.33%を占め、エチルベンゼンからスチレン、シクロヘキサンからナイロン、クメンからビスフェノールAへのチェーンを支えています。特にエチルベンゼンは2025年のベンゼン生産量の大部分を消費しました。ベンゼン・トルエン・キシレン(BTX)セグメント内のベンゼン誘導体市場は2031年にかけて着実に成長すると予測されています。洗剤およびポリウレタンからの需要により、クメン、ニトロベンゼン、アルキルベンゼンからの追加シェアが確保されています。ベンゼン使用量の相当部分を占めるシクロヘキサンは、自動車のエンジンルーム部品におけるナイロン6繊維の採用増加に牽引されて成長しています。

トルエンは現在規模は小さいものの、ベンゼン・トルエン・キシレン(BTX)市場においてCAGR 4.48%で最も急速に成長している芳香族です。現在、トルエンの相当部分が不均化および転アルキル化ユニットに投入され、ベンゼンおよびパラキシレンを生産しており、以前の年と比較して顕著な増加となっています。塗料、インク、接着剤などの従来のセクター(以前はトルエン消費量の相当なシェアを占めていた)はVOC規制により縮小していますが、爆発物や硝化化学などのニッチ分野は引き続き好調です。ASTM純度基準への準拠により、金属および硫黄汚染物質が触媒許容限度内に維持され、下流の効率が向上します。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:エチルベンゼンが支配的だが中間体が最も急速に成長

エチルベンゼンは2025年の需要の20.91%を占め、単一最大の用途として引き続き重要な位置を占めています。この傾向は、世界のスチレン生産能力が2031年までに大幅に成長すると予測されていることから、今後も続く見込みです。他の誘導体の成長にもかかわらず、ベンゼン・トルエン・キシレン(BTX)市場におけるエチルベンゼンのシェアは引き続き堅調に推移すると予想されます。一方、主にトルエン不均化および転アルキル化を通じた化学中間体はCAGR 4.79%を記録すると予測されています。これらのプロセスは余剰トルエンをベンゼンおよびキシレンに転換し、パラキシレンの不足に対応します。シクロヘキサンはナイロン繊維需要と密接に連動して安定したシェアを維持しています。同時に、クメンおよびアルキルベンゼンは洗剤およびポリカーボネートにおける需要増加の恩恵を受けています。

トルエンの用途は進化しています。塗料、コーティング、インクは溶剤含有量規制の強化に直面していますが、付加価値向上を目指す製油業者に牽引され、トルエンを化学中間体として使用する傾向が高まっています。キシレン市場では、パラキシレンが異性体需要の大部分を占め支配的な地位にあります。主にPET向けの精製テレフタル酸の製造に使用されています。フタル酸無水物においてニッチなシェアを持つオルトキシレンは、可塑剤の好みの変化により徐々にシェアを拡大していますが、そのペースは緩やかです。イソフタル酸におけるメタキシレンの配分は、主に高性能コーティングの需要と連動しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋地域は2025年の数量の62.41%を占め、2031年にかけてCAGR 4.22%で成長すると予測されています。中国は地域需要の相当部分を占め、パラキシレン生産がほぼフル稼働で運営されています。一方、インドは2024年から2026年にかけて追加の芳香族生産能力が加わることで、この需要をさらに押し上げる見込みです。日本と韓国では、一部のユニットで生産量が削減され、輸出が東南アジアに向けられるなど、生産能力のダイナミクスが変化しています。

北米ではベンゼン・トルエン・キシレン(BTX)市場規模が安定しており、統合度が高まっています。2026年までに新たな生産能力が導入される予定で、主に自家消費型のスチレンおよびポリエステルチェーンを対象としています。カナダは安定したベンゼン生産量を維持していますが、メキシコは製油所近代化の遅れによりユニット稼働率に課題を抱えています。

欧州のシェアは、従来の製油所が芳香族から焦点を移すにつれて縮小しています。一部のユニットは閉鎖されるか、バイオ燃料生産に転用されています。ただし、一部の施設は相当な生産能力を誇り、引き続き堅調に推移しています。南米は主要コンプレックスを中心に世界の数量に貢献しており、中東・アフリカからの貢献は生産能力の拡張と新規プロジェクトに支えられて増加しています。

競合環境

ベンゼン・トルエン・キシレン(BTX)市場は中程度に分散しています。ExxonMobilのシンガポールおよびボーモントのハブは、原油ユニットと芳香族抽出および下流スチレンを組み合わせ、マーチャントベンゼンへの依存を排除しています。戦略的テーマは、規模の統合、地域間アービトラージ、フィードストックの機動性を中心に展開しています。バイオBTXおよび化学的リサイクル芳香族は依然としてパイロット規模にとどまっています。アジア太平洋および中東における生産能力の増加が既にマーチャントベンゼンのマージンを圧縮しており、統合モデルと低コスト物流への注目が高まっています。

ベンゼン・トルエン・キシレン(BTX)業界リーダー

Exxon Mobil Corporation

China Petrochemical Corporation

Reliance Industries Limited

Shell plc

SABIC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:石油・天然ガス担当連邦大臣が製油所訪問の際に、Mangalore Refinery and Petrochemicals Limited(MRPL)の製品であるトルエンを発表しました。年間生産能力4万メトリックトン(TMT)を誇るMRPLのトルエン施設は、自立に向けたインドの進歩を体現しています。

- 2024年6月:ISCC PLUSの認証を受けた循環型化学品で知られるEncina Development Group, LLC(Encina)がBASFと長期供給契約を締結しました。この契約は、使用済み廃プラスチックを原料とする化学的リサイクル循環型ベンゼンを中心としています。BASFはこのリサイクルベンゼンを広範なCcycled製品ラインナップに統合する計画です。

世界のベンゼン・トルエン・キシレン(BTX)市場レポートの調査範囲

ベンゼンは無色の液体で、揮発性が高く、水にわずかに溶けます。ベンゼンの標準的な用途には、ゴム、染料、潤滑剤、農薬、洗剤、その他の薬品の製造が含まれます。また、樹脂、プラスチック、合成繊維およびナイロン繊維の製造のための中間体の調製にも使用されます。

トルエンは透明な液体で、原油中に天然に存在します。塗料、マニキュア液、接着剤、ゴム、ラッカー、塗料希釈剤の製造に広く使用されており、一部の皮革なめしおよび印刷用途にも使用されています。

キシレンは芳香族炭化水素であり、実験室での染色・封入用途および組織処理に広く使用されています。

ベンゼン・トルエン・キシレン(BTX)市場は、タイプ別、用途別、地域別にセグメント化されています。タイプ別では、市場はベンゼン、トルエン、キシレンにセグメント化されています。用途別では、市場はベンゼンの用途別(エチルベンゼン、シクロヘキサン、アルキルベンゼン、クメン、ニトロベンゼン、その他の用途)、トルエンの用途別(塗料・コーティング、接着剤・インク、爆発物、化学中間体)、キシレンの用途別(溶剤、モノマー、その他の用途)にセグメント化されています。本レポートは世界15カ国の市場規模と予測を対象としています。各セグメントの市場規模と予測は数量(トン)に基づいています。

| ベンゼン | |

| トルエン | |

| キシレン | オルトキシレン |

| メタキシレン | |

| パラキシレン |

| ベンゼン | エチルベンゼン |

| シクロヘキサン | |

| アルキルベンゼン | |

| クメン | |

| ニトロベンゼン | |

| その他の用途 | |

| トルエン | 塗料・コーティング |

| 接着剤・インク | |

| 爆発物 | |

| 化学中間体 | |

| キシレン | 溶剤 |

| モノマー | |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | ベンゼン | |

| トルエン | ||

| キシレン | オルトキシレン | |

| メタキシレン | ||

| パラキシレン | ||

| 用途別 | ベンゼン | エチルベンゼン |

| シクロヘキサン | ||

| アルキルベンゼン | ||

| クメン | ||

| ニトロベンゼン | ||

| その他の用途 | ||

| トルエン | 塗料・コーティング | |

| 接着剤・インク | ||

| 爆発物 | ||

| 化学中間体 | ||

| キシレン | 溶剤 | |

| モノマー | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの世界のBTX需要はどの程度になるか?

2026年の1億5,583万トンから、CAGR 4.01%で成長し、2031年までに1億8,968万トンに達すると予測されています。

現在、最もBTXを消費している地域はどこか?

アジア太平洋地域が2025年の数量の62.41%を占めてトップであり、CAGR 4.22%で最も急速に成長している地域でもあります。

なぜパラキシレンはBTX生産者にとって重要なのか?

パラキシレンはキシレン需要の大部分を供給しており、PET樹脂に使用される精製テレフタル酸の不可欠なフィードストックであるためです。

米国におけるベンゼン需要を牽引しているものは何か?

関税後のスチレン生産能力の増加がエチルベンゼン消費を押し上げており、その結果ガルフコーストのコンプレックスにおけるベンゼン需要が増加しています。

最終更新日: