メチレンジフェニルジイソシアネート(MDI)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

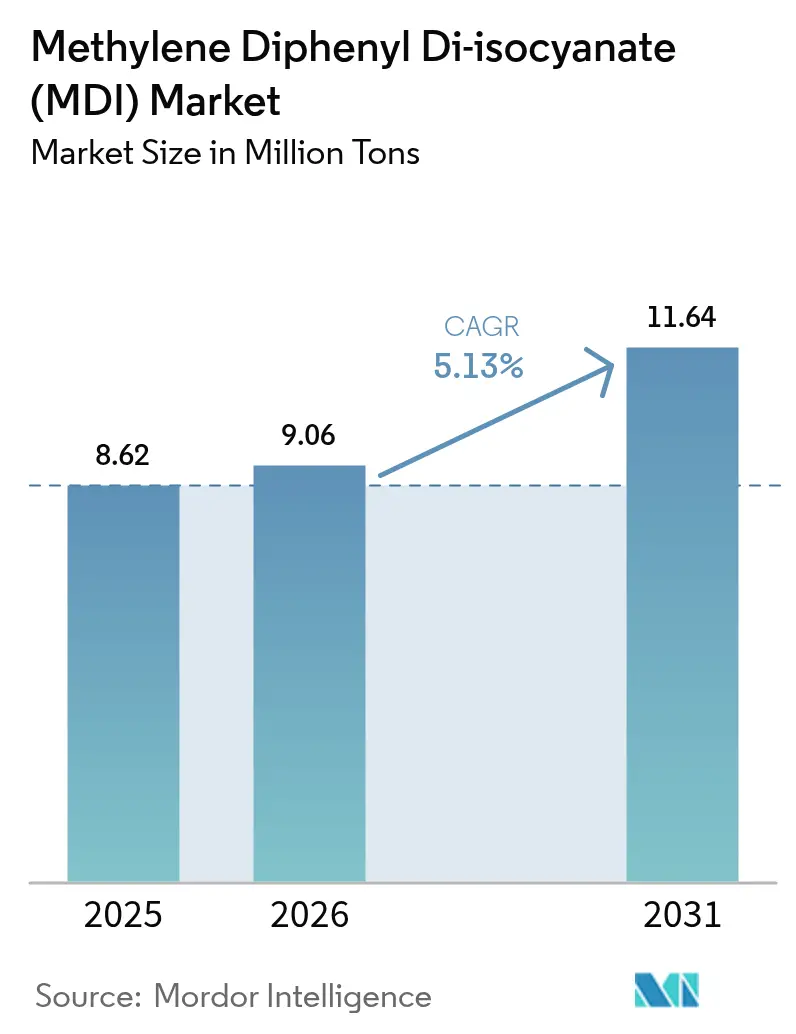

| 市場取引高 (2026) | 9.06 百万トン |

| 市場取引高 (2031) | 11.64 百万トン |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメチレンジフェニルジイソシアネート(MDI)市場分析

メチレンジフェニルジイソシアネート市場規模は、2025年の862万トンから2026年には906万トンへと成長し、2026年から2031年にかけて5.13%のCAGRで2031年までに1,164万トンに達すると予測されています。建築基準法に基づく断熱性能向上、医薬品・食品コールドチェーン物流の整備拡大、電気自動車(EV)バッテリー安全要件の高まりが需要を着実に牽引しています。連続ポリイソシアヌレート(ポリイソ)ボードは、構造的な重量を増やすことなく必須のR値を達成できるため、商業用屋根材市場で主流となっています。一方、スプレーフォームによる改修工事は、住宅の暖房損失の相当部分を占める気密漏れを封止するものとして普及が進んでいます。家電メーカーは低地球温暖化係数(GWP)の炭化水素発泡剤への切り替えを進めており、この動きは薄い厚みでも独立気泡の完全性を維持できるポリマーMDIシステムに有利に働いています。また、自動車プラットフォームではリチウムイオンセル間に難燃性MDIフォームを組み込み、熱暴走の遅延を図る動きが広がっており、新興ながら急速に拡大するニッチ市場を形成しています。労働市場の逼迫と作業者ばく露限界値の厳格化により、コンプライアンス対応を簡素化し保険料を削減できる低遊離モノマーグレードへの移行が加工業者の間で進んでいます。

レポートの主要ポイント

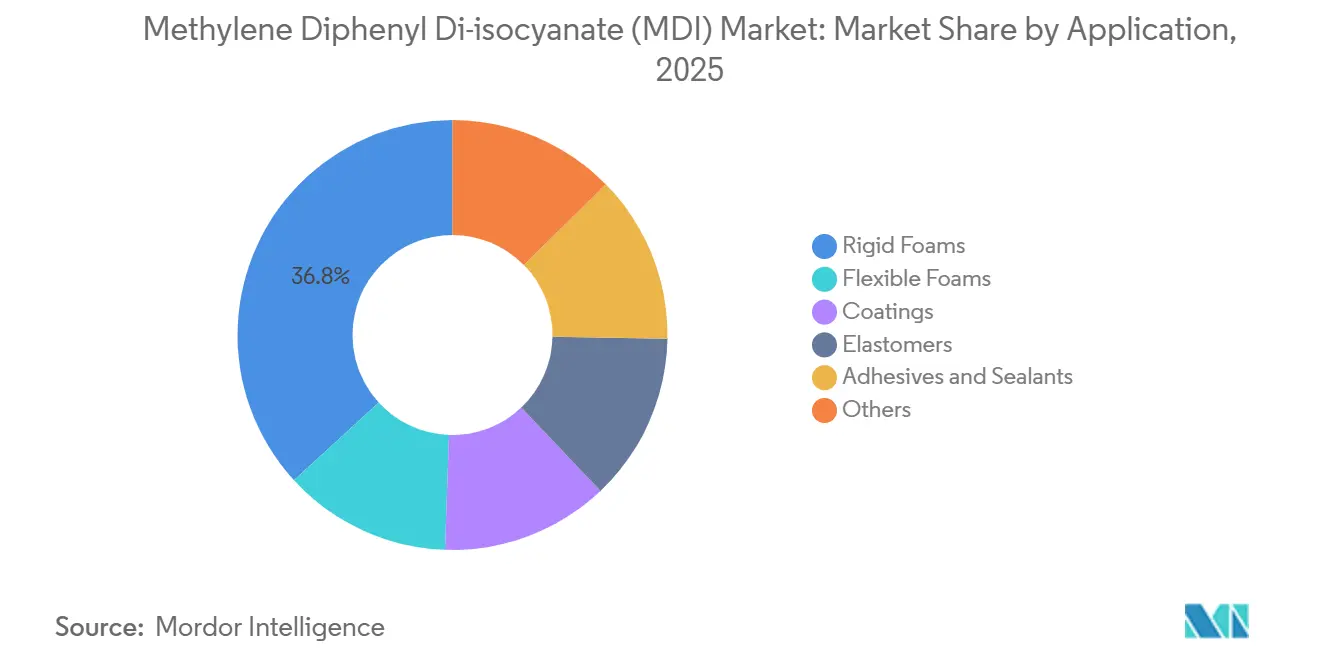

- 用途別では、硬質フォームが2025年のMDI市場において36.81%のシェアを占め、2031年にかけて5.69%のCAGRで拡大しています。

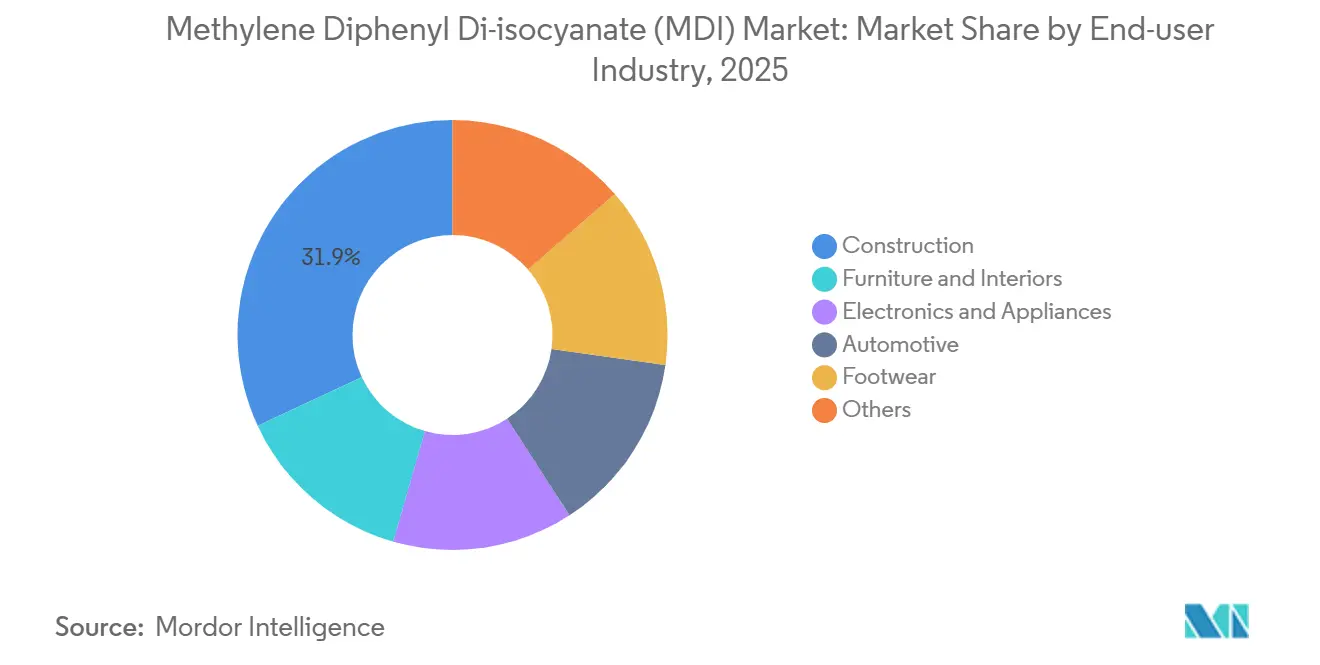

- エンドユーザー別では、建設分野が2025年のMDI市場規模の31.94%を占め、同セグメントは2031年にかけて5.31%のCAGRで拡大する見込みです。

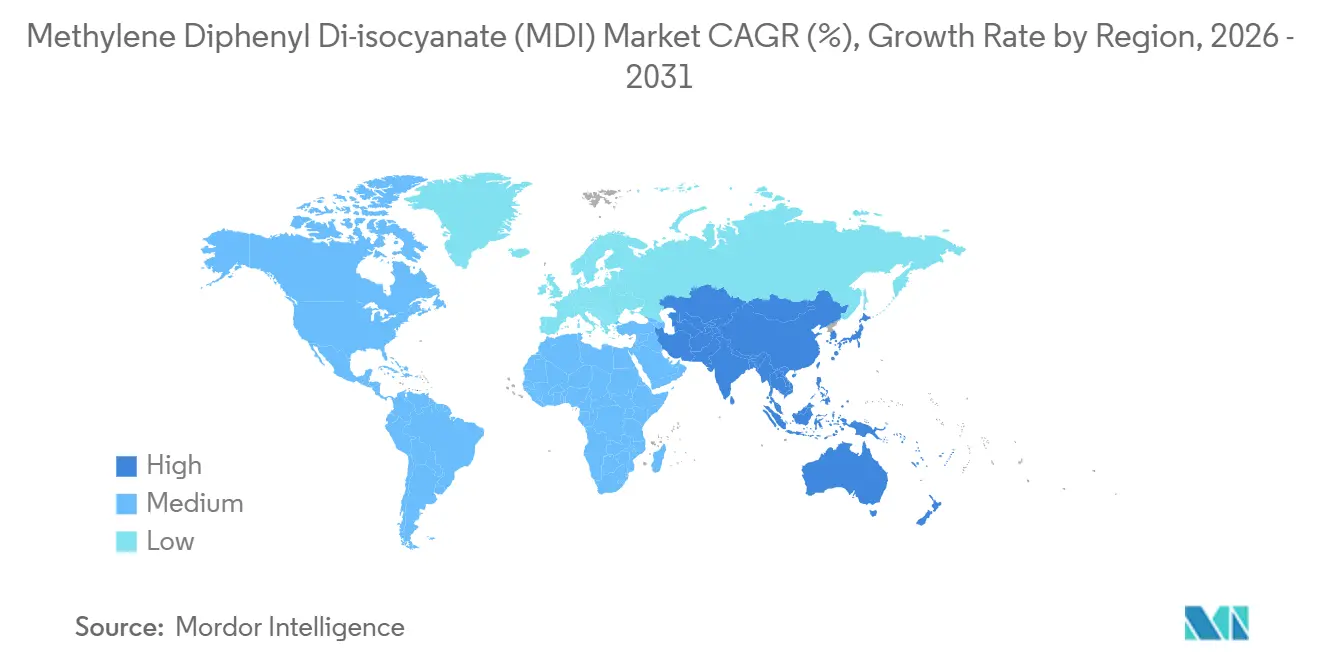

- 地域別では、アジア太平洋が2025年のMDI市場シェアの46.77%を占め、2026年から2031年にかけて最速の5.97%のCAGRで推移する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルメチレンジフェニルジイソシアネート(MDI)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ネットゼロ建築によるポリウレタン断熱材需要の急増 | +1.2% | 欧州、北米、アジア太平洋の都市部クラスター | 中期(2〜4年) |

| 食品・医薬品向けコールドチェーン能力の整備 | +0.9% | グローバル(アジア太平洋および北米に集中) | 長期(4年以上) |

| HVAC効率規制による家電フォームの需要拡大 | +0.7% | 北米、EU、日本、韓国 | 短期(2年以内) |

| EVパック向けバッテリー熱管理フォームの台頭 | +0.6% | アジア太平洋(中国、韓国)、欧州、北米 | 中期(2〜4年) |

| マスバランス/ISCC-Plus認証MDIの普及拡大 | +0.5% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ネットゼロ建築によるポリウレタン断熱材需要の急増

欧州、米国、アジアの一部では、エネルギー基準により壁のR値として20〜30が義務付けられています。このベンチマークは、厚みのある鉱物ウールを選択するのではなく、ポリイソボードを使用することで達成されます。EU建築物エネルギー性能指令は、数百万戸の住宅改修を推進する方向で設定されています。このイニシアチブにより、今後数年間で硬質フォームの消費量が増加すると予測されています。2026年1月からカリフォルニア州のTitle 24改定により、州全体で屋根のR値が引き上げられ、クラスAの耐火性能を持つポリイソボードへの需要が確固たるものとなります。ドイツとオーストリアでは、パッシブハウス認証が大幅に増加しており、年間の暖房負荷を削減する連続断熱材に対する住宅所有者の関心の高まりを示しています。

食品・医薬品向けコールドチェーン能力の整備

バイオ医薬品やmRNAワクチンは、2℃〜8℃の保管温度を必要とし、輸送中は–70℃以下に達することも多くあります。Cencoraは、アラバマ州の冷蔵スペースを5倍に拡大する投資を約束し、温度安定性を確保するためにスプレー塗布型MDIフォームを採用しています[1]Cencora、「コールドチェーンネットワーク拡張」、cencora.com。グローバルの冷蔵倉庫容量は増加が見込まれており、硬質MDIボードが引き続き断熱材の主要な選択肢となっています。

HVAC効率規制による家電フォームの需要拡大

2027年から、米国の基準により冷蔵庫の年間エネルギー使用量が一定の閾値以下に制限されます。これにより、メーカーはキャビネット断熱材の強化または低ラムダフォームへの切り替えを迫られています。一方、欧州のFガス規制は業界をシクロペンタン発泡剤へと誘導しており、これはポリマーMDIのセル安定化化学と完全に適合しています。同様に、日本の改訂されたトップランナー基準と韓国のより厳格なエネルギーラベルは、いずれもプレミアムモデルに高度なMDIフォームコアを採用する方向に向かっています。

EVパック向けバッテリー熱管理フォームの台頭

2024年の試験により、MDIフォーム層がセル間の熱伝播を遅延させ、乗員が脱出するための重要な時間を確保できることが明らかになりました。2025年に発売された二液型システムは、特定容量を超えるパックに難燃性セパレーターを義務付ける中国の今後の規制に対応するガラス転移温度を達成しています。さらに、自動車メーカーはこれらのフォームをシートフレームに組み込み、車内騒音の低減を実現しています。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ジイソシアネートに対する作業者ばく露限界値の厳格化 | -0.8% | 欧州、北米、日本 | 短期(2年以内) |

| アニリン原料に影響する原油価格の変動 | -0.6% | グローバル | 短期(2年以内) |

| 非イソシアネートポリウレタン化学の台頭 | -0.4% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ジイソシアネートに対する作業者ばく露限界値の厳格化

REACH附属書XVIIは義務を導入しました。重量比0.1%を超えるジイソシアネートを処理するユーザーは、5年ごとに認定トレーニングを受講しなければなりません。この要件により、現場のコンプライアンスコストが増加し、換気システムのアップグレードも必要となっています[2]欧州化学物質庁、「ジイソシアネート規制」、echa.europa.eu。2024年、英国は同様の大気中濃度限界値を設定し、日本も同等の規制を策定中で、2027年の施行を目指しています。大手コンバーターはこれらの追加コストを吸収できる一方、中小規模の事業者はマージンへの圧迫を感じており、業界の統合化が進む傾向にあります。

アニリン原料に影響する原油価格の変動

アニリンの生産コストの相当部分を占めるベンゼンは、ブレント原油価格と密接に連動しています。具体的には、原油価格の上昇は3ヶ月以内にアニリン価格の顕著な上昇をもたらします。2025年、スポットアニリン価格は変動し、自社で芳香族資源を持たないメーカーのマージンを圧迫しました。ただし、Wanhuaの石炭からアニリンへの一貫生産体制は、こうしたコスト圧力に対するバッファーを提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:硬質フォームが断熱義務化を牽引

硬質フォームは2025年のメチレンジフェニルジイソシアネート市場シェアの36.81%を占め、2031年にかけて5.69%のCAGRで拡大します。連続パネル断熱材は、押出ポリスチレンと比較して薄いプロファイルでR-20の壁目標を達成し、建築家をポリイソボードへと誘導しています。スプレーフォームによる改修工事は、資金援助の拡充により大きな牽引力を得ました。また、家電フォームが炭化水素発泡剤に移行するにつれ、ポリマーMDIの独立気泡密度への需要が高まっています。

硬質フォームの選択肢の中では、スプレーフォーム断熱材が最も急成長している選択肢として台頭し、施工業者はその気密性と防湿バリアとしての利点を優先しています。硬質MDIボードは、氷点下以下の温度維持を目指す商業用ベーキングオーブン、冷蔵トレーラー、ウォークインクーラーにも採用されています。エラストマーとコーティングはニッチ市場に対応しており、高摩耗ローラーや耐薬品性床仕上げ材に利用されながら安定した需要を維持しています。さらに、MDIプレポリマーから製造された接着剤は、熱サイクル時の高いせん断強度を活かして風力タービンブレードや自動車用複合材料の接合に活用されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:建設分野が数量増加を牽引

建設分野は2025年のメチレンジフェニルジイソシアネート市場規模の31.94%を占め、2031年にかけて5.31%のCAGRで推移する見通しです。2030年までにゼロエミッション新築建物を目指す欧州の取り組みと、クラスDへの改修目標が相まって、連続断熱材の必要性を強調した深層エネルギー改修の急増を促しています。インドでは、高冷房度日数地域における断熱材の義務化により、2028年までに硬質フォームの需要が大幅に増加する見込みです。

北米と欧州の市場が成熟するにつれ、家具・インテリアセクターは安定した成長を見せています。対照的に、東南アジアはソファやマットレスの輸出に対応するため、年間生産能力を拡大しています。電子機器・家電メーカーは、エネルギーラベルへの適合のためにより厚いフォームを採用する傾向が強まっています。一方、自動車セクターはバッテリー熱管理フォームへと事業領域を拡大しています。フットウェア産業では、MDIベースの熱可塑性ポリウレタンミッドソールが耐久ランニングシューズの主流となっており、Adidasは生産の一部にバイオポリオールを採用しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年のグローバルメチレンジフェニルジイソシアネート市場数量の46.77%を占め、2031年にかけて5.97%のCAGRで推移する見通しです。中国の年間都市住宅の大規模な追加供給とWanhuaの広大な複合施設が、地域の供給基盤を強固なものにしています。インドでは、断熱基準の推進と冷蔵保管施設の拡充が数量拡大を牽引しています。一方、ベトナムとインドネシアは、移転した家具・フットウェア産業のハブとなりつつあります。日本と韓国は、トップランナーやエネルギーラベリングなどの施策に後押しされ、家電断熱材のアップグレードを優先しています。

北米は需要において相当のシェアを占めており、成熟した住宅ストックを抱えながらも、省エネ改修やシクロペンタン発泡冷蔵庫フォームへの移行に支えられた消費増加が見られます。カナダでは、改訂された建築基準がスプレーフォームの採用急増を促しており、特に暖房度日数が5,000を超える州で顕著です。

欧州はグローバル数量の相当部分を占めており、現地生産者に影響を与える高エネルギーコストという課題を抱えています。しかし、厳格な建築指令が2033年まで続く明確な改修の道筋を示しています。残りの市場は南米と中東・アフリカに分かれています。ブラジルは金利緩和により回復が見込まれ、サウジアラビアのSadaraはジュバイルから欧州とアジアへ競争力のある価格でカーゴを戦略的に輸出しています。

競合環境

メチレンジフェニルジイソシアネート(MDI)市場は中程度に集約されています。Wanhuaの石炭からアニリンへの一貫生産体制はコストリーダーシップを示しており、BASFとCovestro AGは中国とインドでの技術ライセンスを通じてプロセスノウハウを収益化しています。HuntsmanとDowは、大気中ばく露上限値への対応のため、低遊離モノマープレポリマーに注力しています。ベンチャー資金を受けた非イソシアネートポリウレタン(NIPU)スタートアップはパイロット段階にとどまっていますが、規制リスクをヘッジするOEMから注目を集めています。

メチレンジフェニルジイソシアネート(MDI)産業リーダー

Wanhua

Covestro AG

BASF

Huntsman International LLC

Dow

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:米国商務省は、中国産MDI輸入品に対して376.12%〜511.75%の予備的反ダンピング関税を発動しました。

- 2025年1月:BASFは、持続可能なビジネス発展、ならびに輸送コスト、エネルギー、規制対応コストの継続的な上昇を主な要因として、ASEAN・南アジア全域でLupranate MDI価格をトン当たり300米ドル引き上げました。

グローバルメチレンジフェニルジイソシアネート(MDI)市場レポートの調査範囲

メチレンジフェニルジイソシアネート(MDI)は、大規模な商業・消費者セクターで幅広い用途を持つ芳香族イソシアネートの一種です。MDIの製造においては、アニリンをホルムアルデヒドと縮合させてメチレンジアニリン(MDA)を生成し、これをホスゲンと反応させてMDIを製造します。

メチレンジフェニルジイソシアネート(MDI)市場は、用途別、エンドユーザー産業別、地域別にセグメント化されています。用途別では、硬質フォーム、軟質フォーム、コーティング、エラストマー、接着剤・シーラント、その他の用途にセグメント化されています。エンドユーザー産業別では、建設、家具・インテリア、電子機器・家電、自動車、フットウェア、その他のエンドユーザー産業にセグメント化されています。本レポートは16カ国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)に基づいて算出されています。

| 硬質フォーム |

| 軟質フォーム |

| コーティング |

| エラストマー |

| 接着剤・シーラント |

| その他 |

| 建設 |

| 家具・インテリア |

| 電子機器・家電 |

| 自動車 |

| フットウェア |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | 硬質フォーム | |

| 軟質フォーム | ||

| コーティング | ||

| エラストマー | ||

| 接着剤・シーラント | ||

| その他 | ||

| エンドユーザー産業別 | 建設 | |

| 家具・インテリア | ||

| 電子機器・家電 | ||

| 自動車 | ||

| フットウェア | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までにメチレンジフェニルジイソシアネートのグローバル需要はどのくらいの速さで成長しますか?

数量は2026年の906万トンから2031年までに1,164万トンへと拡大し、断熱基準、コールドチェーン物流、EV電池安全要件に牽引された5.13%のCAGRが見込まれます。

MDIの最大の数量を占める用途はどれですか?

連続ボードおよびスプレーフォーム断熱材に使用される硬質ポリウレタンフォームが、2025年需要の36.81%を占めてトップとなっており、今後も成長エンジンであり続けます。

家電メーカーがポリマーMDIフォームに切り替える理由は何ですか?

Fガス規制により義務付けられた炭化水素発泡剤はポリマーMDIと最も相性が良く、冷蔵庫が壁を厚くすることなく2027年のエネルギー効率目標を達成できるようにします。

アジア太平洋が最も成長の速い地域となっている理由は何ですか?

中国の大規模な断熱改修プログラムとインドの冷蔵保管拡充が、アジア太平洋のMDI消費量を2031年にかけて5.97%のCAGRへと押し上げています。

非イソシアネートポリウレタンは2031年までにMDIに取って代わる可能性がありますか?

パイロット試験は有望な結果を示していますが、硬化速度の遅さとコストの高さから、2030年以前に商業的な代替が実現する可能性は低く、MDIは今後10年間も主流であり続けます。

最終更新日: