経皮吸収型スキンパッチ市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 9.8 十億米ドル |

| 市場規模 (2031) | 12.4 十億米ドル |

| 成長率 (2026 - 2031) | 4.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

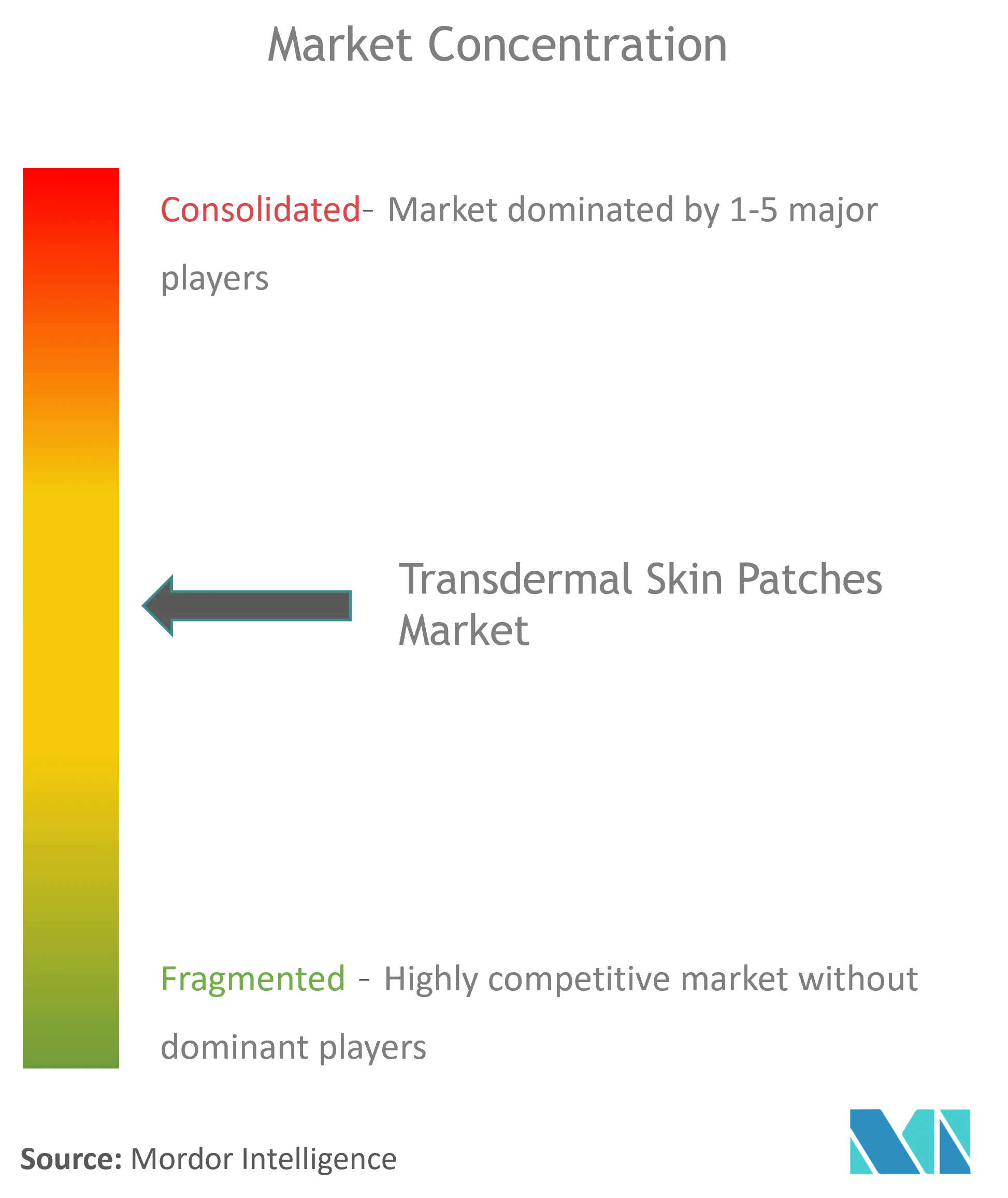

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる経皮吸収型スキンパッチ市場分析

経皮吸収型スキンパッチ市場規模は2025年に93億5,000万USDと評価され、2026年の98億USDから2031年には124億USDに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は4.82%です。持続的な成長は、製薬企業がブロックバスター医薬品をパッチへ再製剤化することを促す特許崖の圧力、自己投与型慢性疾患治療薬の拡大、および皮膚送達に適した分子の範囲を広げるマイクロニードル技術の急速な進歩によって支えられています。メーカーはまた、米国FDAの配合製品ガイダンスの明確化による恩恵を受けており、開発タイムラインが加速し、次世代システムへの投資が促進されています。一方、患者がこのモダリティの利便性に合致した目立たないサブスクリプション型購入モデルに引き寄せられるにつれ、オンライン薬局が普及しています。

主要レポートのポイント

治療領域別では、禁煙が2024年の経皮吸収型スキンパッチ市場シェアの64.53%をリードし、神経疾患は2030年までに5.38%のCAGRで拡大しています。

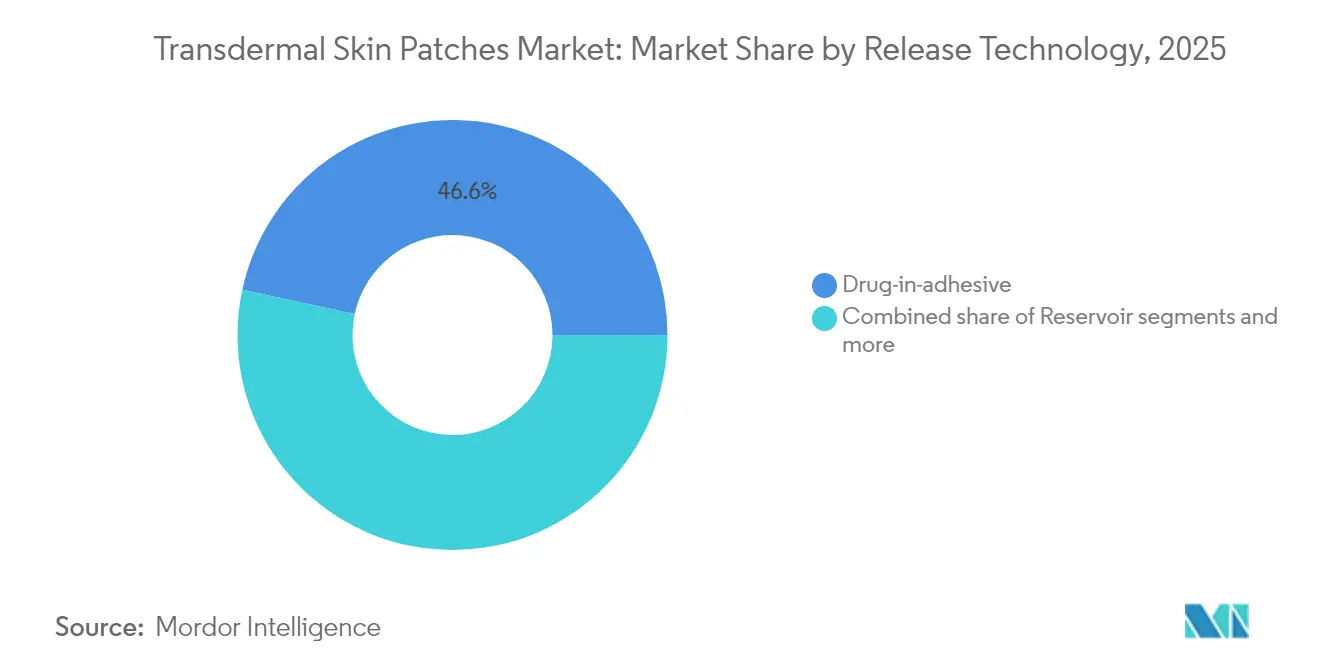

放出技術別では、薬剤含有粘着剤システムが2024年の経皮吸収型スキンパッチ市場規模の47.13%を占め、マイクロニードル補助型フォーマットは2025年〜2030年の間に4.91%のCAGRで拡大しています。

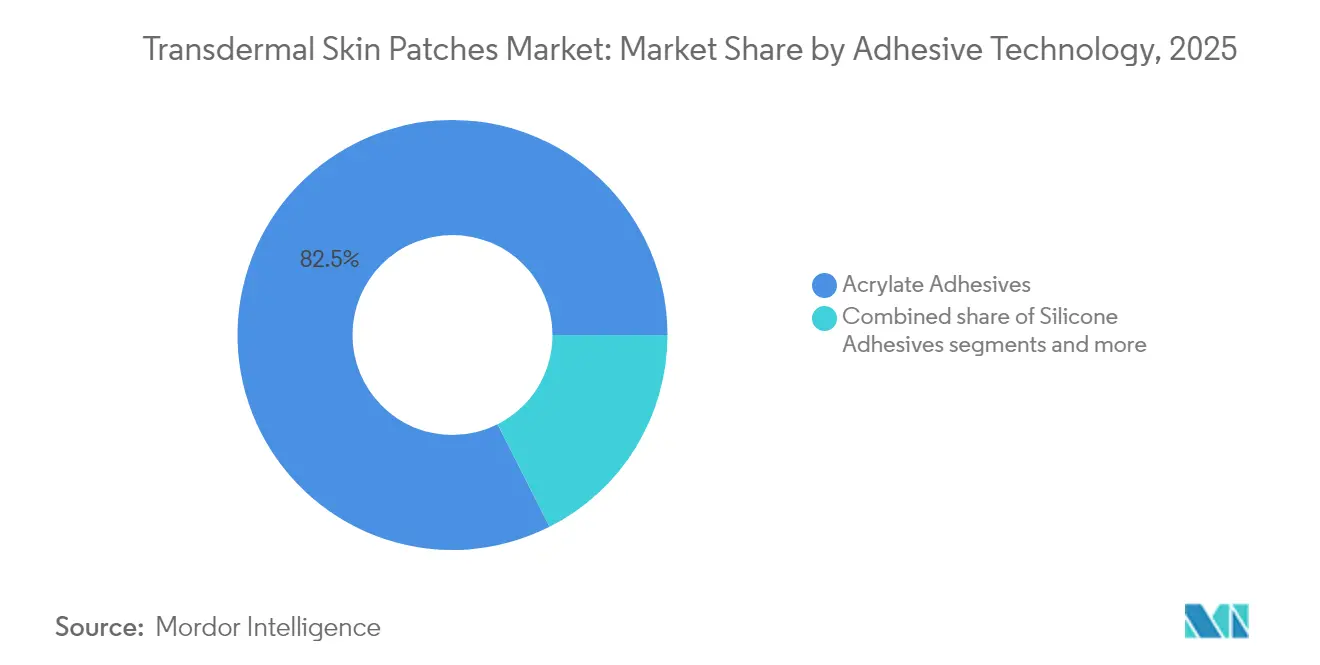

粘着技術別では、アクリレートプラットフォームが2024年に83.12%の収益シェアを占め、ハイドロゲル製剤は2030年までに5.78%のCAGRで成長すると予測されています。

流通チャネル別では、小売薬局が2024年の経皮吸収型スキンパッチ市場の71.23%のシェアを保持していますが、オンライン薬局は予測期間中に5.96%のCAGRで最も速い成長を示しています。

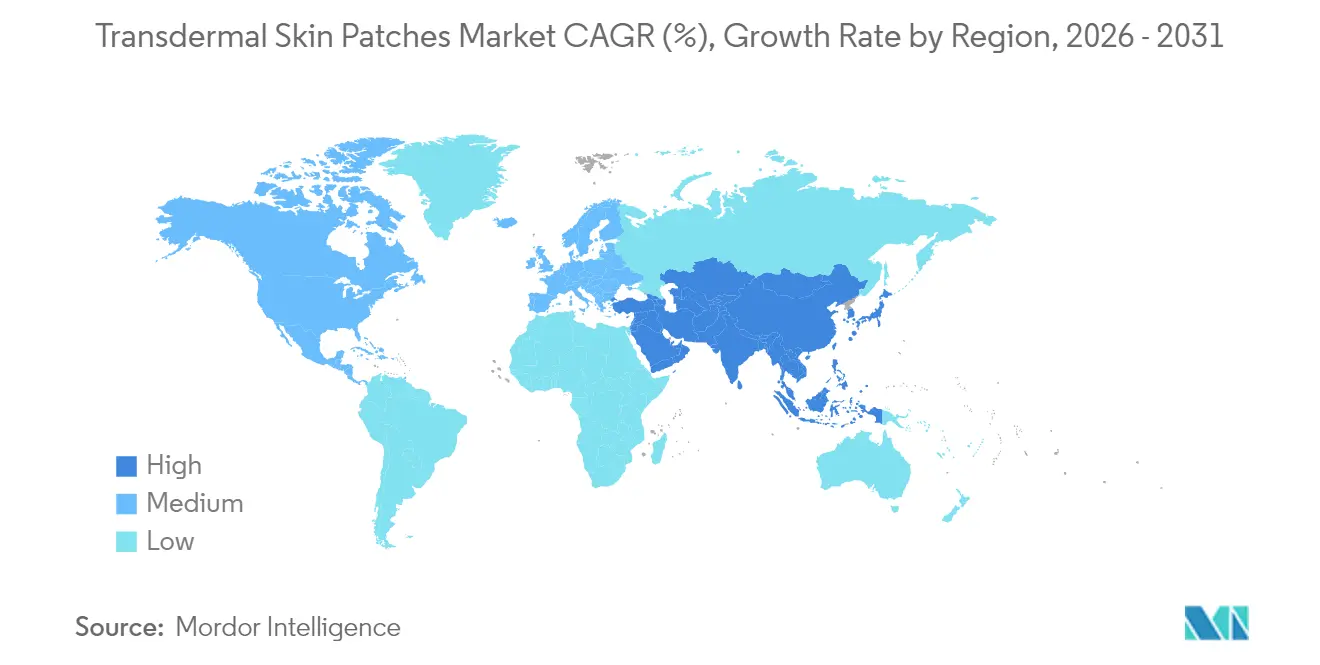

北米は2024年の経皮吸収型スキンパッチ市場の39.23%を占め、アジア太平洋は2030年までに5.19%のCAGRで最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

経皮吸収型スキンパッチ市場の促進要因影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 特許崖による新規デリバリーフォーマットへの転換 | +1.2% | 北米および欧州 | 中期(2〜4年) |

| 自己投与型慢性疾患治療薬の急速な普及 | +0.9% | アジア太平洋および北米 | 長期(4年以上) |

| 禁煙補助剤の償還拡大 | +0.7% | 北米および欧州連合 | 短期(2年以内) |

| マイクロニードル・イオン導入ハイブリッドの第III相臨床試験参入 | +0.6% | 米国および日本 | 長期(4年以上) |

| AI活用粘着剤設計による皮膚刺激率の低下 | +0.4% | 先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特許崖による新規デリバリーフォーマットへの転換

製薬企業は2025年〜2030年の間に2,000億USD相当の特許失効に直面しており、独占期間を延長しつつ患者アドヒアランスを改善する再製剤化が促進されています。この転換は、パッチが肝臓初回通過代謝を回避し、より安定した血漿濃度でより低用量を可能にする慢性疼痛および神経疾患治療において顕著です。2024年6月に発表されたFDAガイダンスは「必須医薬品デリバリーアウトプット」を明確化し、規制上の不確実性を低減し、承認前タイムラインを最大12ヶ月短縮しました。そのため、企業は経皮デリバリーをライフサイクル管理ツールおよびライフスタイル医薬品のコンプライアンス向上戦略の両方として位置づけています。

自己投与型慢性疾患治療薬の急速な普及

糖尿病、高血圧、ホルモン関連疾患の世界的な有病率の上昇により、外来受診を最小限に抑えた在宅治療への需要が高まっています。経皮吸収型インスリンシステムは、最近の試験において皮下注射と比較して35%高い患者満足度スコアを達成しました。アジア太平洋市場は高齢化人口と農村部のケアギャップにより、パッチの普及が速く、世界中の高齢者コホートは認知機能低下に関連するアドヒアランス問題を支援するシンプルな「貼るだけ」フォーマットを高く評価しています。

自己投与型慢性疾患治療薬の急速な普及

糖尿病、高血圧、ホルモン関連疾患の世界的な有病率の上昇により、外来受診を最小限に抑えた在宅治療への需要が高まっています。経皮吸収型インスリンシステムは、最近の試験において皮下注射と比較して35%高い患者満足度スコアを達成しました。アジア太平洋市場は高齢化人口と農村部のケアギャップにより、パッチの普及が速く、世界中の高齢者コホートは認知機能低下に関連するアドヒアランス問題を支援するシンプルな「貼るだけ」フォーマットを高く評価しています。

禁煙補助剤の償還拡大

米国の20州がニコチンパッチの包括的な保険適用を提供しています。ノースダコタ州メディケイドは2025年に事前承認を廃止し、費用が完全にカバーされた場合に禁煙プログラムの患者完了率が40%上昇するという民間保険会社のトレンドを反映しています。禁煙はすでに最大の治療シェアを保持しているため、償還の拡大はパッチサプライヤーの収益の可視性を実質的に高めます。

経皮吸収型スキンパッチ市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 経口ジェネリック医薬品に対する高い開発コスト | -0.8% | 世界規模、特に新興市場に影響 | 中期(2〜4年) |

| 皮膚感受性訴訟リスク | -0.5% | 北米および欧州連合、規制当局の精査を伴う | 長期(4年以上) |

| 配合デバイス経路に関する規制上の曖昧さ(米国および欧州連合) | -0.4% | 北米および欧州連合、世界的な開発に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

経口ジェネリック医薬品に対する高い開発コスト

新規経皮吸収型パッチは、主に専門的な製造および生物学的同等性試験のため、経口ジェネリック医薬品の500万〜1,000万USDと比較して、市場投入に5,000万USDのコストがかかる場合があります。低所得環境では、支払者は臨床的メリットにもかかわらず、イノベーションよりも量を重視し、パッチの普及に課題をもたらしています。配合製品規制はデバイス試験要件の追加によりコストをさらに引き上げ、小規模参入者を圧迫しています。

皮膚感受性訴訟リスク

医療用粘着剤関連の皮膚損傷は使用者の約1.5%に影響を与え、米国では数百万ドルの和解を引き起こしています。FDAの精査強化により、現在は広範な皮膚科データセットが義務付けられ、承認が長期化し、保険料が上昇しています。その結果、一部の企業はイノベーションを既知のアクリレートシステムに限定し、より生体適合性の高いプラットフォームへの移行を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

経皮吸収型スキンパッチ市場セグメント分析

放出技術別:

マイクロニードルが従来の優位性に挑戦薬剤含有粘着剤システムは2025年の経皮吸収型スキンパッチ市場シェアの46.62%を占め、プロセスの成熟度、実証された安全性、およびコスト効率を反映しています。しかし、マイクロニードル補助型フォーマットは4.88%という最高の予測CAGRを示しており、50%以上の生物学的利用能でペプチド、ワクチン、さらにはGLP-1アゴニストを送達する能力によって推進されています。リザーバーおよびマトリックスパッチは、それぞれ制御放出型鎮痛剤およびジェネリック疼痛管理においてニッチな役割を維持しています。

マイクロニードルの進歩は、現在より大きな生体分子を特徴とする製薬パイプラインと共鳴しています。Anodyne Nanotechなどのスタートアップは、コールドチェーンコストを回避する室温安定型パッチを報告しており、新興市場の機会を開いています。臨床データが蓄積されるにつれ、この技術は特に慢性代謝疾患および自己免疫疾患のケアにおいて、経皮吸収型スキンパッチ市場規模の一部を注射から再配分することが期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:

神経疾患用途が禁煙を超えた成長を牽引禁煙パッチは2025年に64.01%のシェアで引き続き優位を占め、公衆衛生資金と強力な臨床エビデンスに支えられています。しかし、神経疾患はパーキンソン病およびADHD治療における定常状態薬物送達の優位性を背景に、5.14%のCAGRで最も速い成長を記録しています。ホルモン補充療法および疼痛管理セグメントは安定を維持し、心血管疾患および避妊パッチは特定の患者層にサービスを提供しています。

持続的な皮膚放出は中枢神経系治療において重要なピーク・トラフ変動を軽減します。ロチゴチンおよびメチルフェニデートパッチはこのモデルを例示し、それぞれ改善された運動制御および注意安定性を実証しています。支払者は入院減少および生活の質の向上という成果をますます認識し、フォーミュラリーへの収載を強化しています。

粘着技術別:

ハイドロゲルイノベーションがアクリレートの優位性に挑戦アクリレート系粘着剤は2025年の収益の82.45%を占め、強固な粘着性と確立された安全性プロファイルで評価されています。ハイドロゲル系は、今日の経皮吸収型スキンパッチ市場規模のわずかな部分に過ぎませんが、生体適合性ポリマーが皮膚ストレスを緩和し、水分調節型薬物分散を可能にするため、5.46%のCAGRで成長すると予測されています。シリコーン系は高齢者および小児の皮膚感受性に対応し、エコベース系粘着剤は依然として初期段階にあります。

ハイドロゲルのナノ粒子を保持しpHを緩衝する能力は、高用量生物学的製剤パッチへの応用を可能にします。例えば、アルファトコフェロール配合リポソームハイドロゲルは、24時間にわたって刺激なくレチナールデヒドを送達し、長時間装着型皮膚科治療への有望性を示しています。製造コストが低下するにつれ、特にプレミアム治療領域においてアクリレートのリードを侵食することが期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:

デジタルトランスフォーメーションがオンライン成長を加速小売薬局は2025年の売上の70.55%を占め、薬剤師によるカウンセリングと即時受け取りの利便性に支えられています。しかし、オンラインセグメントはテレヘルス統合、目立たない配送、および補充を同期するサブスクリプションモデルによって推進され、5.62%のCAGRで最も速く拡大しています。病院薬局は複雑な複数パッチレジメンを担い、直接消費者向けチャネルは美容・ライフスタイル製品にサービスを提供しています。

規制当局は2024年のFDAデジタルヘルスガイダンスに続き、処方パッチのリモート確認を許可し、アプリ連携型アドヒアランスプラットフォームと自動配送を促進しています。慢性喫煙者および閉経期女性にとって、電子商取引はスティグマを軽減し、持続的な治療を促進し、経皮吸収型スキンパッチ市場全体をさらに押し上げています。

地域分析

北米の経皮吸収型スキンパッチ市場

北米は2025年に38.77%のシェアを占め、経皮吸収型スキンパッチ市場をリードしました。これはニコチン療法に対する広範な償還制度、有利な知的財産保護、およびFDAの配合製品に関する合理化された承認経路によって支えられています。2025年にメディケアが血管運動症状管理のためのパッチを適用対象に加えたことで普及がさらに拡大し、LGM Pharmaの600万米ドルの施設増強などの国内製造拡大が供給の安定性を強化してます。また、米国の人口高齢化により、最小限の手先の器用さで使用できるパッチ型の疼痛療法およびホルモン療法への需要が高まっています。

欧州の経皮吸収型スキンパッチ市場

欧州は成熟しているものの規制が密な普及状況で続いています。MDRの施行によりコンプライアンスコストが上昇していますが、欧州医薬品庁が2024年に公表したQ&Aによりデバイスと医薬品の統合要件に関する曖昧さが解消されました。ホルモン補充療法パッチは強い需要を享受していますが、最近のエストラジオール不足は地域製造の冗長性の必要性を浮き彫りにしています。さらに、主要なEU諸国における禁煙支援の償還制度が、激しいジェネリック競争にもかかわらず安定した需要量を維持しています。

アジア太平洋地域の経皮吸収型スキンパッチ市場

アジア太平洋地域は最も成長が速い地域であり、2031年までに5.06%のCAGRで拡大しています。中国および日本における人口高齢化と糖尿病有病率の上昇が、パッチ普及の肥沃な土壌を生み出しています。ASEAN全域での規制調和と現地生産への投資が市場参入障を低下させています。中国の更年期療法市場はその機会を示しており、血栓リスクが低いことから臨床医が経口エストロゲンよりもパッチを推奨するケースが増えています。拡大するeコマースのエコシステムも農村部のアクセス課題に対応し、オンラインでのパッチ販売を促進しています。

競合環境

経皮吸収型スキンパッチ市場は中程度の集中度を示しています。Johnson & JohnsonやNovartisなどのレガシー企業は規模と規制の専門知識を活用していますが、成長はポートフォリオの幅よりもイノベーションにかかっています。Anodyne NanotechのHeroPatchやMedherantのTEPIパッチなどの新興プレーヤーは、生物学的製剤デリバリーのギャップをターゲットにして資本を引き付けています。CordenPharmaの9億8,000万USDのGLP-1容量拡張は、ペプチドパッチの可能性に対する業界の信念を強調しています。

パートナーシップが戦略を支配しています。大手製薬企業はマイクロニードル製造のために専門CMOと組み、消費者向けヘルスブランドはAI粘着剤開発者と協力して快適性で差別化しています。FDAが2025年に最初のジェネリックリドカイン1.8%パッチを承認したことで競争激化が増し、新興の特許切れの波を示しています。それでも、デバイス・医薬品規制のナビゲート経験が既存企業に優位性を提供し、破壊的な脅威と協力の見通しのバランスを取っています。

経皮吸収型スキンパッチ業界リーダー

Teva Pharmaceuticals USA Inc.

Novartis AG

Teikoku Pharma USA, Inc.

Viatris, Inc.

Johnson & Johnson

- *免責事項:主要選手の並び順不同

経皮吸収型スキンパッチ市場の対象企業

- 3M

- Abbott Laboratories

- Johnson & Johnson

- Novartis

- Teva Pharmaceutical Industries

- Hisamitsu Pharmaceutical

- GlaxoSmithKline

- Bayer

- Viatris

- LTS Lohmann Therapie-Systeme

- Nitto Denko

- Corium LLC

- Agile Therapeutics Inc.

- UCB

- Luye Pharma Group Ltd.

- Zydus Lifesciences Ltd.

- Sparsha Pharma International Pvt Ltd

- Tapemark Inc.

- AdhexPharma

経皮吸収型スキンパッチ市場における最近の業界動向

- 2025年3月:LGM Pharmaが米国の半固形および経皮吸収型製造に600万USDを投資

- 2025年3月:FDAがAvevaの最初のジェネリックリドカイン1.8%パッチを承認

世界の経皮吸収型スキンパッチ市場レポートの範囲

レポートの範囲によると、経皮吸収型パッチは皮膚に貼付して正確な用量の薬剤を送達する薬剤含有粘着パッチです。これらのパッチは拡散技術を使用して皮膚を通じて薬剤用量を送達し、長期間にわたって血流に放出されます。経皮吸収型スキンパッチ市場はタイプ、用途、および地域別にセグメント化されています。市場はシングルレイヤー薬剤含有粘着剤、マルチレイヤー薬剤含有粘着剤、マトリックス、その他のタイプにセグメント化されています。用途別では、市場は疼痛緩和、禁煙補助・禁煙補助剤、過活動膀胱、ホルモン療法、その他の用途にセグメント化されています。市場は地域別に北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの価値をUSDで提供しています。

セグメンテーションの概要

| 薬剤含有粘着剤 |

| リザーバー |

| マトリックス |

| マイクロニードル補助型 |

| その他 |

| 禁煙 |

| ホルモン補充療法 |

| 疼痛管理 |

| 神経疾患 |

| 心血管疾患 |

| 避妊 |

| その他 |

| アクリレート系粘着剤 |

| シリコーン系粘着剤 |

| ハイドロゲル系粘着剤 |

| その他の粘着剤 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ |

| 放出技術別(金額) | 薬剤含有粘着剤 | |

| リザーバー | ||

| マトリックス | ||

| マイクロニードル補助型 | ||

| その他 | ||

| 治療領域別(金額) | 禁煙 | |

| ホルモン補充療法 | ||

| 疼痛管理 | ||

| 神経疾患 | ||

| 心血管疾患 | ||

| 避妊 | ||

| その他 | ||

| 粘着技術別(金額) | アクリレート系粘着剤 | |

| シリコーン系粘着剤 | ||

| ハイドロゲル系粘着剤 | ||

| その他の粘着剤 | ||

| 流通チャネル別(金額) | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| その他 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答された主要な質問

経皮吸収型スキンパッチ市場の規模はどのくらいですか?

経皮吸収型スキンパッチ市場規模は2026年に98億USDに達し、4.82%のCAGRで成長して2031年までに124億USDに達すると予測されています。

経皮吸収型スキンパッチ市場の現在の規模はどのくらいですか?

2026年、経皮吸収型スキンパッチ市場規模は98億USDに達すると予測されています。

経皮吸収型スキンパッチ市場の主要プレーヤーは誰ですか?

Teva Pharmaceuticals USA Inc.、Novartis AG、Teikoku Pharma USA, Inc.、Viatris, Inc.、Johnson & Johnsonが経皮吸収型スキンパッチ市場で事業を展開する主要企業です。

経皮吸収型スキンパッチ市場で最も速く成長している地域はどこですか?

アジア太平洋は予測期間(2026年〜2031年)中に最も高いCAGRで成長すると推定されています。

経皮吸収型スキンパッチ市場で最大のシェアを持つ地域はどこですか?

2026年、北米が経皮吸収型スキンパッチ市場で最大の市場シェアを占めています。

この経皮吸収型スキンパッチ市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、経皮吸収型スキンパッチ市場規模は98億USDと推定されました。本レポートは経皮吸収型スキンパッチ市場の過去の市場規模として2021年、2022年、2023年、2024年をカバーしています。また、本レポートは2026年、2027年、2028年、2029年、2030年、2031年の経皮吸収型スキンパッチ市場規模を予測しています。

最終更新日: