ゼオライト市場規模およびシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

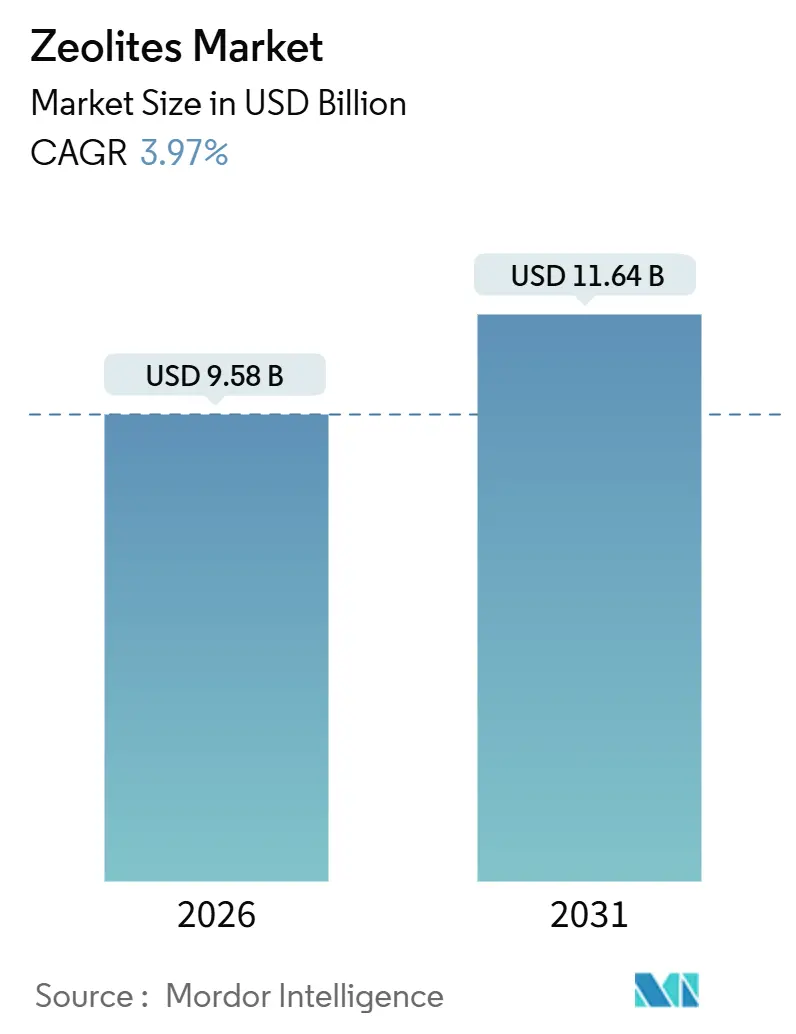

| 市場規模 (2026) | 9.58 十億米ドル |

| 市場規模 (2031) | 11.64 十億米ドル |

| 成長率 (2026 - 2031) | 3.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゼオライト市場分析

ゼオライト市場規模は2026年に96億米ドルと推定され、予測期間(2026年~2031年)にCAGR 3.97%で成長し、2031年までに116億4,000万米ドルに達する見込みです。この安定した成長軌跡の背後には、高付加価値ニッチへの明確な転換が見られ、流動接触分解(FCC)触媒、モレキュラーシーブ吸着剤、および新興のメンブレングレードが増分支出の大部分を占めています。天然クリノプチロライトは依然として大量生産の基盤を担っていますが、石油化学事業者がSi/Al比およびカチオン交換容量の許容範囲に厳密な精度を求めるため、合成フレームワークがシェアを拡大しています。W.R. Graceが2024年に触媒部門をCCMP Capitalに売却したことで競争力学が再編されており、既存企業が低マージンのコモディティ製品から撤退しようとしていることが示されています。階層的結晶工学における並行的な研究開発投資、特にBASFのX3Dプラットフォームは、コスト重視のアジア系新規参入者に対して触媒マージンを守ることを目的としています。

主要レポートのポイント

- 製品タイプ別では、天然グレードが2025年のゼオライト市場シェアの55.12%をリードし、合成グレードは2031年にかけてCAGR 5.67%で拡大する見込みです。

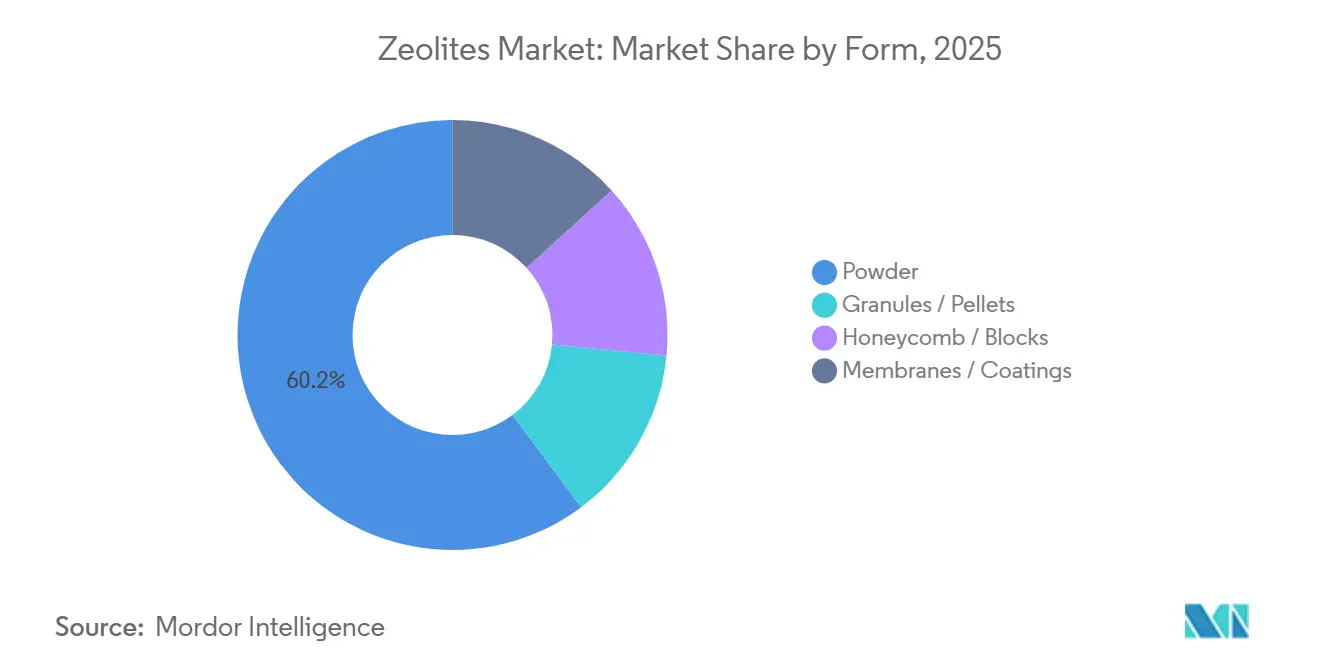

- 形態別では、粉末が2025年のゼオライト市場規模の60.23%を占め、メンブレンおよびコーティングが2031年にかけて最速のCAGR 6.21%を記録しました。

- 用途別では、触媒が2025年の収益シェアの35.27%を占め、吸着剤は2031年にかけてCAGR 5.69%で拡大する見込みです。

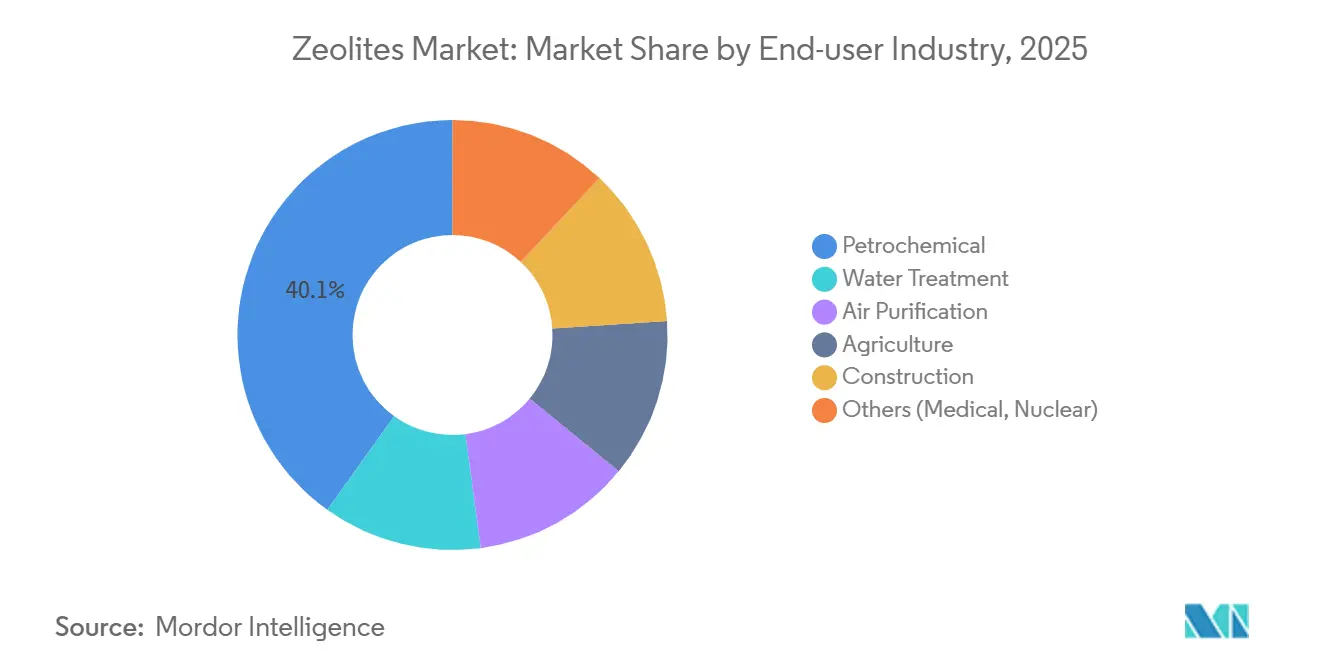

- エンドユーザー別では、石油化学が2025年の需要の40.12%を占め、水処理は2031年にかけてCAGR 6.68%で成長する見込みです。

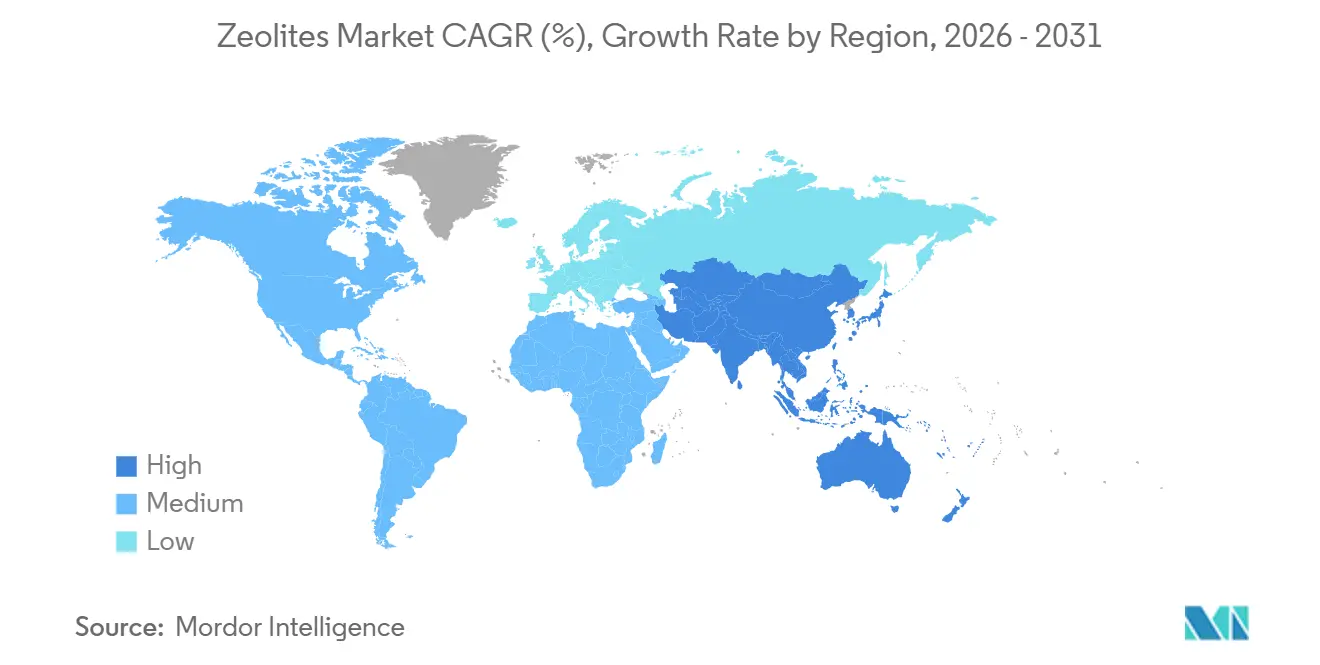

- 地域別では、アジア太平洋が2025年のゼオライト市場需要の45.26%を占め、全地域の中で最速となるCAGR 6.23%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のゼオライト市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リン酸塩フリー洗剤に対する規制の推進 | +0.8% | 欧州、北米、一部のアジア太平洋市場 | 中期(2~4年) |

| 水・廃水処理からの需要増加 | +1.1% | 北米およびEUに集中したグローバル | 長期(4年以上) |

| FCC接触分解における大幅な使用 | +1.3% | アジア太平洋中核、GCC、南米への波及 | 中期(2~4年) |

| 中国およびGCCにおける石油化学設備の増強 | +1.5% | 中国、サウジアラビア、アラブ首長国連邦 | 短期(2年以内) |

| 低炭素水素精製のためのゼオライトメンブレン | +0.4% | 欧州、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リン酸塩フリー洗剤に対する規制の推進

欧州規則648/2004はゼオライトAの表示を義務付けており、Procter & Gamble、Unilever、Henkelは粉末洗剤の80%以上をリン酸塩フリー処方に切り替えています[1]欧州議会、「洗剤に関する規則648/2004」、EUR-Lex、eur-lex.europa.eu。ゼオライトはアルカリ性を緩衝しながら硬度イオンを封鎖するという二重機能を持つため、洗剤メーカーは界面活性剤の総量を最大15%削減することができます。この規則は欧州および北米における代替需要を押し上げており、現在はインドネシアやベトナムなど東南アジア市場にも波及しています。その結果、ゼオライト市場は洗剤ビルダーにとって政策主導の重要な成長基盤を確保しています。Zeolyst Internationalなどの合成メーカーは、コモディティ化学品サイクルが変動する局面でも稼働率を安定させる長期供給契約の恩恵を受けています。

水・廃水処理からの需要増加

更新された米国国家汚染物質排出削減制度(NPDES)許可証はアンモニア限度値を1 mg/L未満に厳格化し、予測可能なイオン交換等温線を提供するクリノプチロライトカラムへの転換を水道事業者に促しています[2]米国環境保護庁、「NPDES許可証の更新」、EPA、epa.gov。St. Cloud Miningは、水処理向け出荷量が2022年の28%から2024年には35%に増加したと報告しています。再生経済性もゼオライトに有利であり、塩水循環により交換容量の最大90%が回復する一方、活性汚泥改修はその数倍のコストがかかる場合があります。並行して進む欧州連合の都市廃水指令の改訂により、アンモニウムおよび重金属排出への規制の焦点が維持され、長期的な成長が持続しています。

FCC接触分解における大幅な使用

FCC装置は毎年約60万トンの希土類交換超安定Y型ゼオライトを消費しており、現代の製油所におけるガソリンおよびプロピレンの収率を支えています。Saudi AramcoはラスタヌーラでUSYとZSM-5添加剤を組み合わせることでプロピレン収率が12%向上することを実証しました。Honeywell UOPおよびAlbemarleは独自のスプレードライ技術を用いて耐摩耗性マトリックスに結晶を埋め込み、中国およびGCCで複数年の供給契約を獲得しています。この用途は、世界のガソリン需要が横ばいになる中でも、ゼオライト市場に安定した高マージンの基盤を確保しています。

中国およびGCCにおける石油化学設備の増強

中国の精製能力は2023年に日量1,850万バレルに達し、裕龍石化の日量40万バレルコンプレックスなどのプロジェクトがFCC触媒の需要を拡大しています。ルワイスおよびジャフラーにおけるGCC拡張も同様の需要を支えており、ほとんどの事業者は機械的完成の少なくとも1年前に触媒を認定し、サプライヤーへの発注を前倒ししています。Huiying ChemicalやNingbo Jiaheなどの地元触媒メーカーは、近接性とコスト優位性によってシェアを拡大し、西側の既存企業に挑戦するとともに、地域調達の再編を加速させています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コストシリカゲルおよび活性炭の入手可能性 | -0.6% | コスト重視市場を中心としたグローバル | 中期(2~4年) |

| 希土類ゼオライト(La、Ce)のサプライチェーンの脆弱性 | -1.0% | グローバル | 長期(2~4年以上) |

| 情報源: Mordor Intelligence | |||

低コストシリカゲルおよび活性炭の入手可能性

シリカゲルは湿気管理パックにおいて合成ゼオライトより20~30%安価であり、活性炭はそのマクロ多孔性によりVOC除去において優位性を持っています。建設用乾燥剤のコスト重視の購買者にとって、価格優位性がゼオライトの再生メリットを上回ることが多く、ゼオライト市場の拡大を抑制しています。触媒グレードのメーカーはゼオライトの選択性と炭素の容量を融合したハイブリッド吸着剤で対応していますが、採用はニッチにとどまっています。

希土類ゼオライトのサプライチェーンの脆弱性

中国は世界のランタンおよびセリウムの最大95%を精製しており、2025年の輸出規制により酸化ランタン価格が31%上昇しました。FCC触媒メーカーは低ランタン処方をテストしましたが、初期の試験運転では製油所が受け入れられないコーク選択性のペナルティが明らかになりました。LynasおよびMP Materialsの中国以外のプロジェクトは2027年以前に15%のシェアを超えることはなく、リスクへの露出が長期化し、希土類投入物に関連するゼオライト市場のマージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:合成グレードが天然品を上回るペースで成長

合成フレームワークは2025年の収益の44.88%を占め、天然品の2倍のペースとなるCAGR 5.67%で成長する見込みです。合成グレードに帰属するゼオライト市場規模は、組成精度が収率経済性を向上させる石油化学触媒によって牽引されています。BASFのX3D触媒は階層的アルミナにナノゼオライトを埋め込み、拡散を促進してコーク析出を低減するという明確なプレミアム機能を持っています。天然クリノプチロライトは農業および基本的な水処理においてコスト優位性を維持していますが、下流ユーザーは鉱山が保証できないより厳密なイオン交換再現性を求めています。

価格差は依然として大きく、合成結晶は単価が2~3倍高く、この動態が天然ゼオライトのトン数を支配的に保ちながらも収益を混在させています。持続可能性のメッセージングは天然グレードの販売を支援しており、採掘は水熱合成より40~50%少ないエネルギーを消費しますが、規制の精査により農業用途でも微量金属分析が求められるようになっています。予測期間を通じて、特殊触媒が大量製品より速くスケールアップするにつれ、分割は50対50の均等な量シェアに向けて再バランスされる可能性があります。

形態別:粉末がリードし、メンブレンが加速

粉末グレードは2025年のゼオライト市場シェアの60.23%を維持し、狭い粒度分布を重視する洗剤、触媒、吸着剤メーカーにサービスを提供しています。顆粒およびペレットは低圧力損失が重要な充填層乾燥機で優位性を持っています。メンブレンおよびコーティング形態は量的には中一桁台にとどまりますが、速度論的分離を必要とする脱炭素化プロジェクトに牽引され、CAGR 6.21%で拡大する見込みです。

Resonac HoldingsのDDR型チューブラー素子は、日本のパイロットプラントで純度99.99%の水素流を既に精製しています。ISO 22734ガイドラインはガス分離メンブレン試験を標準化し、認証の厳格さを加えることで幅広い普及を加速させるはずです。設置済みモジュールコストが1平方メートルあたり800米ドル近辺に留まるため投資ハードルは依然として存在しますが、石油化学ハブの先行採用者は圧力スウィング吸着に比べてエネルギー強度が低いことを評価しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:触媒が収益を支え、吸着剤が成長をリード

触媒は2025年の売上の35.27%を占め、ガソリンおよびプロピレン目標を調整するUSYおよびZSM-5フレームワークが使用される重FCC用途を反映しています。しかし、吸着剤に帰属するゼオライト市場規模は、他のすべての用途を上回るCAGR 5.69%という堅調な成長を示しています。水道事業者は厳格なアンモニア限度値を満たすためにクリノプチロライトカラムを改修し、産業用ガスメーカーは脱水およびCO₂除去のためにモレキュラーシーブベッドを設置しています。

ゼオライトAが粉末処方における主要なリン酸塩代替品として定着しているため、洗剤需要は安定しています。バイオガスのアップグレードはニッチですが有望であり、ゼオライトベッドはCO₂とH₂Sを同時に除去でき、アミンシステムに比べて設備投資の軽減をもたらします。希土類の変動に対する触媒の露出は、セグメント全体のマージンを抑制する可能性がある主要な逆風として残っています。

エンドユーザー別:石油化学が支配し、水処理が急増

石油化学事業者は2025年の消費量の40.12%を吸収し、中国およびGCC全体の製油所およびスチームクラッカー設備によって牽引されています。しかし、水道事業者は北米および欧州の老朽化した施設が三次処理ラインを刷新するにつれ、最速のCAGR 6.68%を記録しています。農業は飼料補助剤および土壌改良剤として中一桁台の量を吸収しています。

建設での採用は安定しており、天然ゼオライトがアルカリシリカ反応を緩和しポルトランドセメント使用量を削減するためにコンクリート混合物に代替されています。半導体工場でのVOC除去を含む空気浄化ニッチは高いマージンを提供しますが、絶対的なトン数は少ないです。ゼオライト産業は、設備投資制約を受ける地方自治体の購買者に響く戦略として、複数の汚染物質に対応する複合製品をますます調整しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のゼオライト市場需要の45.26%を占め、2031年にかけてCAGR 6.23%で上昇する見込みです。中国の盛虹石化および裕龍コンプレックスが大規模なFCC装置を追加する一方、アラムコ・SINOPEC・福建の計画が地元触媒調達を確保しています。日本と韓国は水素充填のためのメンブレンパイロットを先導しており、インドは全国的な廃水改善の一環としてクリノプチロライトの採用を加速しています。

北米のゼオライト市場は、St. Cloud Miningの年間4万2,000~4万5,000トンの天然ゼオライト生産量と厳格なEPAアンモニア規制の影響を受けています。カナダのオイルサンドアップグレーダーは触媒需要を安定的に維持し、Pemexの下でのメキシコの製油所近代化が増分量を追加しています。欧州のシェアは北米を反映しており、洗剤ビルダーと水規制が基準成長を支えています。EU水素戦略に関連したメンブレンパイロットは、モジュール価格が下落すれば上昇余地を解放する可能性があります。

南米ならびに中東・アフリカが残りを占めています。ブラジルの農業ビジネスは土壌水分保持のためにクリノプチロライトを評価し、チリの銅鉱山はテーリングポンドの水処理にゼオライトベッドを導入しています。ルワイスおよびジャフラーなどのGCC石油化学メガプロジェクトは、サプライヤーの設備計画を支える複数年の合成ゼオライト契約を確保しています。南アフリカの水道事業者は重金属除去のためのゼオライトカラムをテストしており、エジプトの製油所アップグレードは地域のガソリン需要が軟調にもかかわらず触媒の需要を拡大しています。

規制環境

ゼオライトは、多くの最終用途において、ゼオライト固有の許認可制度ではなく、主に化学物質登録制度と製品規格の枠組みを通じて規制されている。欧州連合では、合成ゼオライトはECHAが管理するREACHおよびCLPの義務の対象となり、グレードが危険物に分類されない場合でも安全データシートを通じてサプライチェーン間のコミュニケーションが強化されている。輸出業者はまた、特定の化学物質について規則(EU)No 649/2012に基づくEU PIC要件にも直面しており、国境を越える出荷全体で文書管理の厳格さが高まっている。

性能・用途試験に関する標準化も強化されつつある。ASTM D 3942-2025は、触媒および吸着材の品質評価に使用されるフォージャサイト型ゼオライトの単位格子寸法試験を正式化しており、一方、中国は複数のゼオライト関連規格を導入した。これには、産業用有機廃ガス浄化に使用されるゼオライトハニカム吸着材向けのT/CAEPI 99-2025や、ゼオライト鉱石の試験方法であるDZ/T 0517.8-2025が含まれ、現地調達材料の品質保証・品質管理および許容性の基準を引き上げている。

バリューチェーン分析

バリューチェーンは、天然ゼオライト、特にクリノプチロライトの原料採掘と選鉱から始まり、続いて破砕、乾燥、粉砕、そして粉末、粒状、加工ペレットへの等級分けが行われる。USGSのデータによると、天然ゼオライトの世界生産量は2025年に約130万トンまで増加した(2024年の約100万トンから増加)。スロバキアは依然として主要な生産拠点であり、ZEOCEMは2025年に28万トンを報告しており、少数のサプライヤーがバルク供給の安定化にどのように寄与しているかを浮き彫りにしている。

合成ゼオライトは、バリューチェーンを化学原料(シリカ/アルミナ源、テンプレート剤、アルカリ)、水熱結晶化、イオン交換(FCC向けの希土類交換を含む)へと上流に拡張し、その後、触媒、モレキュラーシーブ吸着材、そして新興の膜・コーティング製品への下流での配合が行われる。流通は通常二系統に分かれる。バルクの天然グレードは地域の流通業者を通じて水処理、農業、建設分野へと流れる一方、合成グレードはしばしば、資格認定プロトコルおよび欧州でのREACH管理下のコンプライアンスに紐づいた直接供給契約を通じて流通し、EUZEPAなどの団体を通じた業界連携によって支えられている。循環型原料の取り組みも上流供給に参入し始めており、EUが資金提供するZ-ONA4LIFEプロジェクトは、アルミニウム塩スラグからの合成ゼオライト製造を目指し、一次原料への依存を減らし、レジリエンスを向上させることを目標としている。

市場ランドスケープ

ゼオライト市場は中程度の集約を示しており、戦略的提携が触媒技術の循環経済イニシアチブへの統合を推進しています。中国およびインドの地域プレーヤーは、コスト優位性を活用してコモディティ粉末グレードで既存の大手企業と競争するため、二桁成長率で生産能力を拡大しています。さらに、一部の企業はPMA-Zeoliteの消化管デトックス処方が示すように、メンブレン製品や生物医学用途などの高付加価値セグメントに多角化しています。メンブレンおよび特殊吸着剤市場が成熟するにつれ、買収機会が増加すると予想されます。事業規模を欠く中小企業は買収対象となる可能性があり、大手プレーヤーが先進製品の商業化を加速することを可能にします。

ゼオライト産業リーダー

W. R. Grace & Co.

BASF

Honeywell International Inc.

Clariant

Tosoh Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ゼオライトにおける機会は、性能仕様と供給の安全性が最も重要となる分野に集中している。FCC触媒需要は、Ketjen Corporationが2025年9月にテキサス州ベイポートのZSM-5ゼオライト製造施設を拡張し、生産能力を倍増させるなどの設備投資に支えられ、引き続き高性能ゼオライト添加剤を後押ししている。また、中国やGCCにおける精製・石油化学分野の増設が進行中であり、機械的完成のかなり前から触媒の資格認定が行われている。同時に、2025年の輸出規制によって酸化ランタン価格が上昇したことに象徴される希土類サプライチェーンの脆弱性が、選択性を維持することを狙った低希土類配合と工程革新への転換を後押ししている。

低炭素燃料と炭素管理を中心に新たな機会分野が生まれつつあり、ゼオライトの選択性がよりエネルギー集約的な分離工程に代わったり、新たな転換経路を開いたりすることができる。2026年7月、INERATECとZeoporeは、CO2ニュートラルなe燃料およびe化学品向けの水素化分解を改善するためメソゼオライト触媒技術を用いた技術提携を発表した。2026年3月、Clariant社とVertimass社は、バイオベースアルコールを再生可能燃料に転換するゼオライト触媒のスケールアップに向けた協業を発表し、従来の精製分野を超えた商業化活動の拡大を示唆している。天然ゼオライト側では、供給の継続性と許認可が水処理・農業分野で引き続き重要であり、米国土地管理局は2025年5月にアイダホ州の操業に対する鉱区拡張を承認している。アンモニア規制が厳格化する中、規制収支が有利な限り、公益事業者は引き続きクリノプチロライトベースのイオン交換を採用している。

最近の業界動向

- 2026年7月:Honeywellは、Johnson Matthey社の触媒技術事業の買収について最終規制承認を取得し、2026年8月末までの完了を目指している。この取引により、精製・石油化学分野でゼオライトベース材料を消費・指定するHoneywellの触媒・プロセス技術のフットプリントが拡大し、触媒資格認定と顧客アクセスにおける規模の優位性が強化される。

- 2026年3月:BASFは、X3D技術を用いた3Dプリント触媒の生産施設をルートヴィヒスハーフェン拠点で稼働開始した。高度な触媒形状を開発から生産へ移行させることで、高スループットの反応器設計が可能となり、性能差別化がコモディティ価格を上回るプレミアムゼオライト触媒システムにおけるBASFの地位が強化される。

- 2024年6月:Resonac Holdingsは、DDR型ゼオライト膜モジュールのスケールアップを確認し、水素充填の普及を促進するため、2027年までに1平方メートルあたり600米ドルというコスト目標を設定した。この発表は、粉末やペレットを超えて、より高付加価値の分離モジュールへと需要を広げるゼオライト膜フォーマットへの継続的な投資を裏付けている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

ゼオライト市場は、吸着材、触媒、イオン交換体、洗剤ビルダーとして販売される天然および合成ゼオライトの価値として、産業用途および環境用途全般にわたり、販売時点で測定され、米ドルで報告されるものと定義される。

対象範囲の除外事項:ゼオライトに分類されない非ゼオライト結晶性アルミノケイ酸塩は除外し、ゼオライトが付随的な添加物にすぎない下流製品はカウントしない。

セグメンテーション概要

- 製品タイプ別

- 天然ゼオライト

- 合成ゼオライト

- 形態別

- 粉末

- 顆粒/ペレット

- ハニカム/ブロック

- メンブレン/コーティング

- 用途別

- 吸着剤

- 触媒

- 洗剤

- その他の用途(精製およびバイオガス)

- エンドユーザー産業別

- 水処理

- 空気浄化

- 農業

- 石油化学

- 建設

- その他(医療、原子力)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスク調査の段階では、まずゼオライト販売を動かす需要要因を整理し、その見解を供給側の生産能力および貿易シグナルと照合した。USGSの鉱物統計、UN Comtradeの税関データ、国際ゼオライト協会の資料、EPAの水質・大気プログラム発行物などの公開情報源が、定義、主要最終用途、および消費がどこに位置する可能性が高いかを裏付けるのに役立った。

また、企業の年次報告書、投資家向けプレゼンテーション、査読済み学術誌の技術論文、信頼できる報道報道を確認し、洗剤配合の変更や精製触媒活動といった用途の変化を追跡した。可能な場合は、企業財務情報を対象とした有料購読と、出荷レベルの輸出入記録に特化した別の有料購読を利用して、地域ごとの数量と価格動向を相互確認した。これらの例は網羅的なものではなく、データ収集、検証、明確化を支えるために他の多くの情報源も確認した。

一次インタビューおよび調査

一次調査は、デスク調査における仮定を検証し、価格帯、製品構成(天然対合成)、そして洗剤、石油化学、水処理分野における需要変化の速さに関するギャップを埋めるために活用された。APAC、EMEA、南北アメリカ全域のメーカー、流通業者、大手最終需要家に取材を行い、同一の質問セットで地域ごとの供給パターンと用途の違いを比較できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):18% | APAC:43% |

| ミドルティア:46% | 機能/事業部門リーダー:32% | EMEA:31% |

| 小規模プレーヤー:19% | マネージャー:50% | 南北アメリカ:26% |

市場規模算定と予測

規模算定は、生産指標、用途別需要プール、国境を越える貿易パターンを地域別のゼオライト年間価値として再構築するトップダウン方式から始まる。この構造が確立された後、サンプル抽出したサプライヤーの収益、チャネルからの数量に関するフィードバック、天然・合成グレードの標準的な価格帯といった選択的なボトムアップ手法を用いて合計値を検証し、明らかな過大・過小計上を調整する。

この市場でより重視される入力要素には、触媒使用を左右する精製・石油化学スループット指標、無リン配合規則に関連する洗剤ビルダーの普及率、吸着・イオン交換需要を押し上げる自治体・産業向け水処理活動、および天然グレードの地域別採掘・加工能力が含まれる。価格変動は用途加重平均販売価格で処理されるため、高付加価値の触媒・特殊グレードが建設・農業用途と同様の方法で平均化されることはない。予測に関しては、主に需要指標のトレンド平滑化に支えられたシナリオ分析を用い、生産能力増強、代替、規制の後押しについてインタビュー対象者が予想する内容と照らして結果を検証した。

データ検証と更新サイクル

算出結果は、供給シグナル、需要指標、価格ロジックという少なくとも3つの視点からのトライアンギュレーションを通じて検証される。その後、既知の出来事と整合しない年次変動がないかを確認する。乖離が大きすぎる場合は、前提を再確認し、該当する情報源シリーズを見直し、選定した回答者に再度連絡を取り、何がいつ変化したかを確認する。

承認前に、第2の分析者がモデルの各手順および中間表を確認し、計算誤りや対象範囲のずれを早期に発見する。本レポートは毎年更新され、大規模な生産能力の変化や原料・エネルギーコストの急激な変動など、重大な出来事が発生した場合には臨時の更新が行われる。納品前には最終確認を行い、最新の公開データおよび確認済みの市場動向が数値に反映されるようにしている。

他の公表推計値と比較したMordor Intelligenceのゼオライト市場規模

公表されているゼオライト市場の数値は、同じ全体像を説明している場合でも大きく乖離して見えることがある。これは、各発行元がゼオライト収益として何をカウントするか、また用途別に価格をどのように更新するかについて異なる選択をしているためである。主な違いは通常、対象範囲(天然対合成のカバー範囲、および隣接するアルミノケイ酸塩材料を含めるかどうか)、価格算定方法、そして貿易・生産能力シグナルを合計値の妥当性確認にどのように用いるかから生じる。

主な差異は、隣接するアルミノケイ酸塩材料および下流の触媒システム価値をカウントするかどうかに起因しており、Mordor Intelligenceは市場を分類済みゼオライト(天然および合成)の販売として扱い、すべての用途で単一の混合平均販売価格を用いるのではなく、用途加重グレード構成に紐づけた価格算定を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 9.58億米ドル(2026年) | |

| 業界分析企業A | 14.74億米ドル(2024年) | 隣接材料や触媒チェーンにおけるより高い下流価値を取り込みうる、より広範な商業的範囲を用いており、明確な貿易ベースの数量整合よりも基準年の収益構成に依存する傾向が強い。 |

| 業界発行元B | 8.96億米ドル(2024年) | 低付加価値用途における天然グレードの需要プールをより狭く適用しているとみられ、価格構造の一部を比較的固定的に扱っている。これは、より高価格の合成・触媒用途へと構成がシフトする際に価値を過小評価する可能性がある。 |

この比較は、乖離の大部分が、ゼオライトとともに何を含めるか、そして用途構成を通じて価格をどのように反映させるかによって説明されることを示している。対象範囲を分類済みゼオライト販売に紐づけたまま、生産、貿易、最終用途のシグナルに照らして検証することで、最終的な数値は、新たなデータが得られた際に再確認可能な、再現性のある手順にまで遡って追跡できる状態を保っている。

レポートで回答される主要な質問

世界のゼオライト市場の2031年における予測規模はどのくらいですか?

2026年のベースラインからCAGR 3.97%を反映し、2031年に116億4,000万米ドルに達する見込みです。

2031年にかけて最も速く拡大するエンドユーザーセグメントはどれですか?

水処理が複合年間成長率6.68%でリードしており、北米および欧州における厳格なアンモニア排出限度値によって牽引されています。

合成ゼオライトが天然グレードに対してシェアを拡大している理由は何ですか?

石油化学触媒およびモレキュラーシーブ吸着剤は正確なSi/Al比と一貫したカチオン交換容量を必要とし、これらの優位性が合成フレームワークのCAGR 5.67%を支えています。

FCC触媒メーカーに影響を与える希土類供給リスクとは何ですか?

ランタンおよびセリウムの精製は中国に高度に集中しており、2025年の輸出規制により酸化ランタン価格が31%上昇し、希土類交換FCC触媒のマージンが圧迫されています。

ゼオライトメンブレンはどのくらいの速さで成長すると予想されますか?

水素精製パイロットがスケールアップし、コストが1平方メートルあたり600米ドルに向けて低下するにつれ、メンブレンおよびコーティング形態はCAGR 6.21%を記録する見込みです。

2031年までに最も増分需要を追加する地域はどこですか?

アジア太平洋はCAGR 6.23%で拡大する見込みであり、中国およびGCCにおける継続的な製油所および石油化学設備の増強によって牽引されています。

最終更新日: