厚膜抵抗器市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

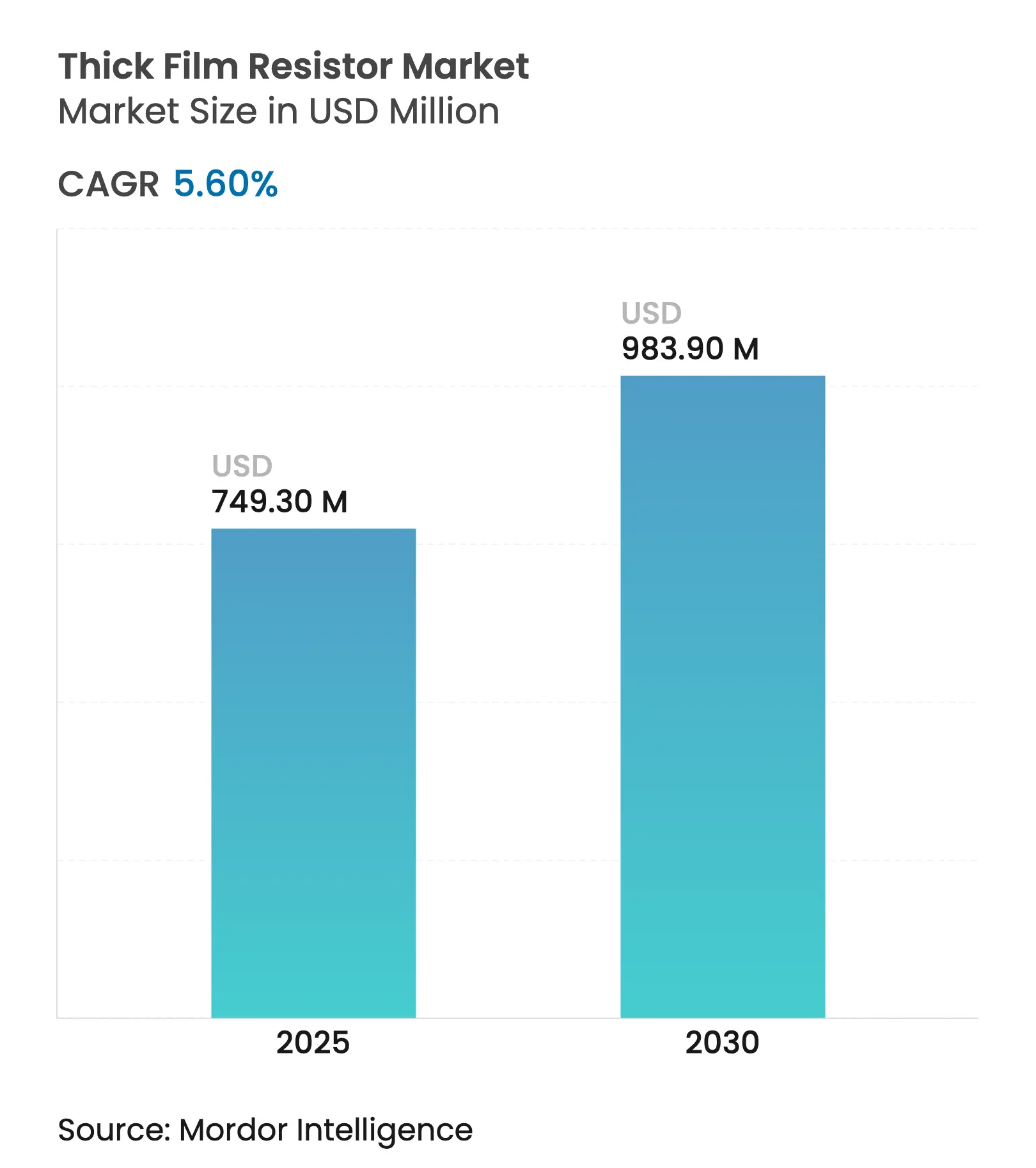

| 市場規模 (2025) | 749.30 百万米ドル |

| 市場規模 (2030) | 983.90 百万米ドル |

| 成長率 (2025 - 2030) | 5.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる厚膜抵抗器市場分析

厚膜抵抗器の市場規模は2025年に7億4,930万米ドルと評価され、2030年には9億8,390万米ドルに達すると予測されており、同期間において安定した5.6%の年平均成長率を反映しています。成長は、車両および産業用パワーエレクトロニクス全体における電動化の加速と、エレクトロニクスセクターの絶え間ない小型化への推進力によってもたらされました。自動車メーカーは800Vパワートレインを保護する高電圧抵抗器の調達量を増加させ、5Gインフラのアップグレードはミリ波信号を管理できる超小型チップへの需要を高めました。材料不足は競争戦略を再形成し、ルテニウム価格の変動によりサプライヤーはペーストの再設計と代替調達先の確保を余儀なくされました。低鉛またはビスマス系配合を習得したメーカーは、欧州および北米でより厳しい環境規制に直面する顧客からの早期受注を獲得しました。アジア太平洋は統合されたサプライチェーンを通じて自己強化的な優位性を保持しましたが、米国CHIPS法および欧州チップス法に基づく現地化インセンティブがエンドユーザーに近い新たな生産能力を促進し、より地域的にバランスの取れた厚膜抵抗器市場への舞台を整えました。

主要レポートのポイント

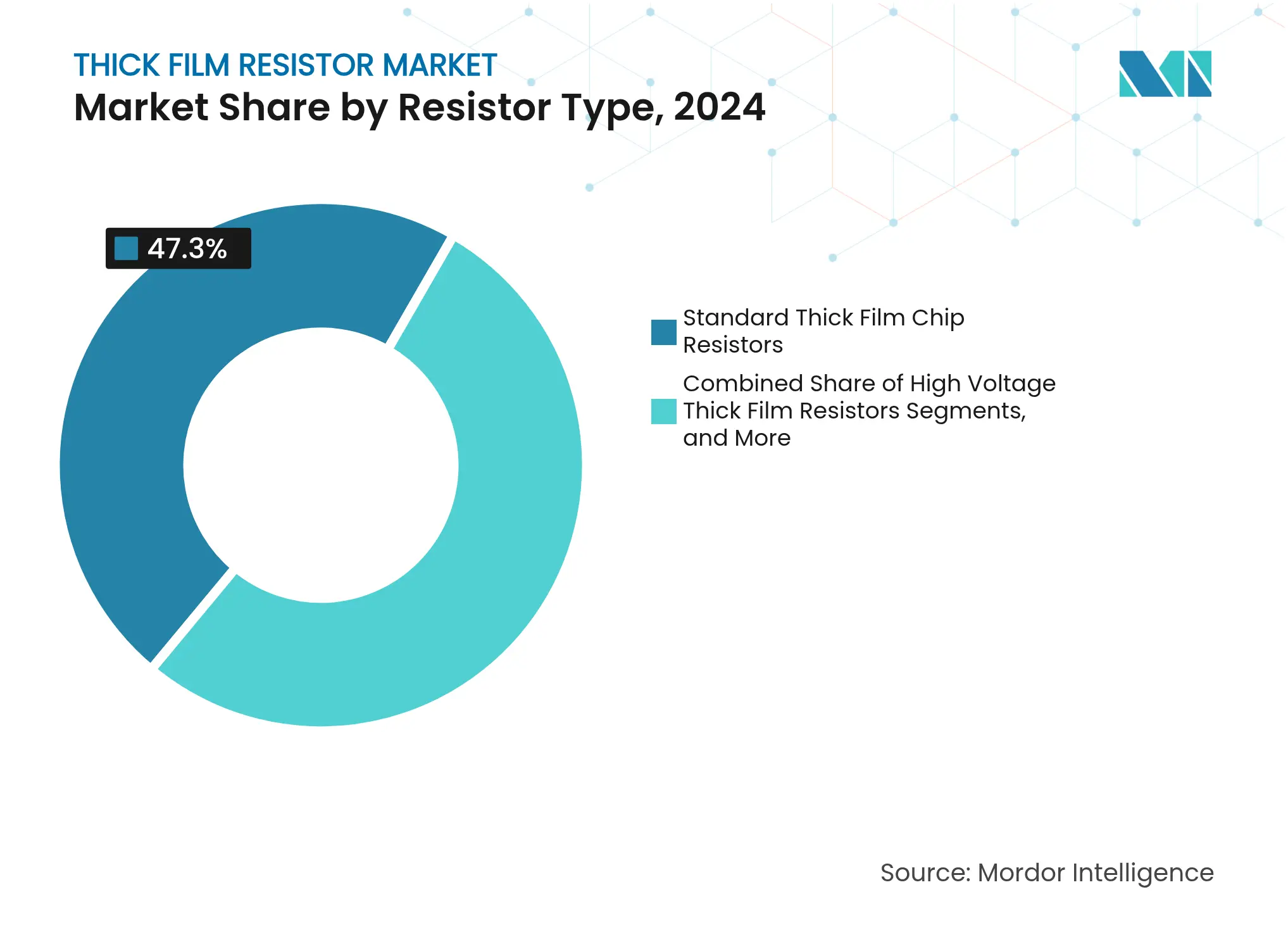

- 抵抗器タイプ別では、標準厚膜チップ抵抗器が2024年の厚膜抵抗器市場シェアの47.3%をリードし、高電圧バリアントが2030年にかけて最速の8.4%年平均成長率を記録しました。

- パッケージ別では、表面実装チップが2024年の売上高の82.6%を占め、アレイおよびネットワークパッケージが2030年にかけて8.7%年平均成長率で最も速く成長しました。

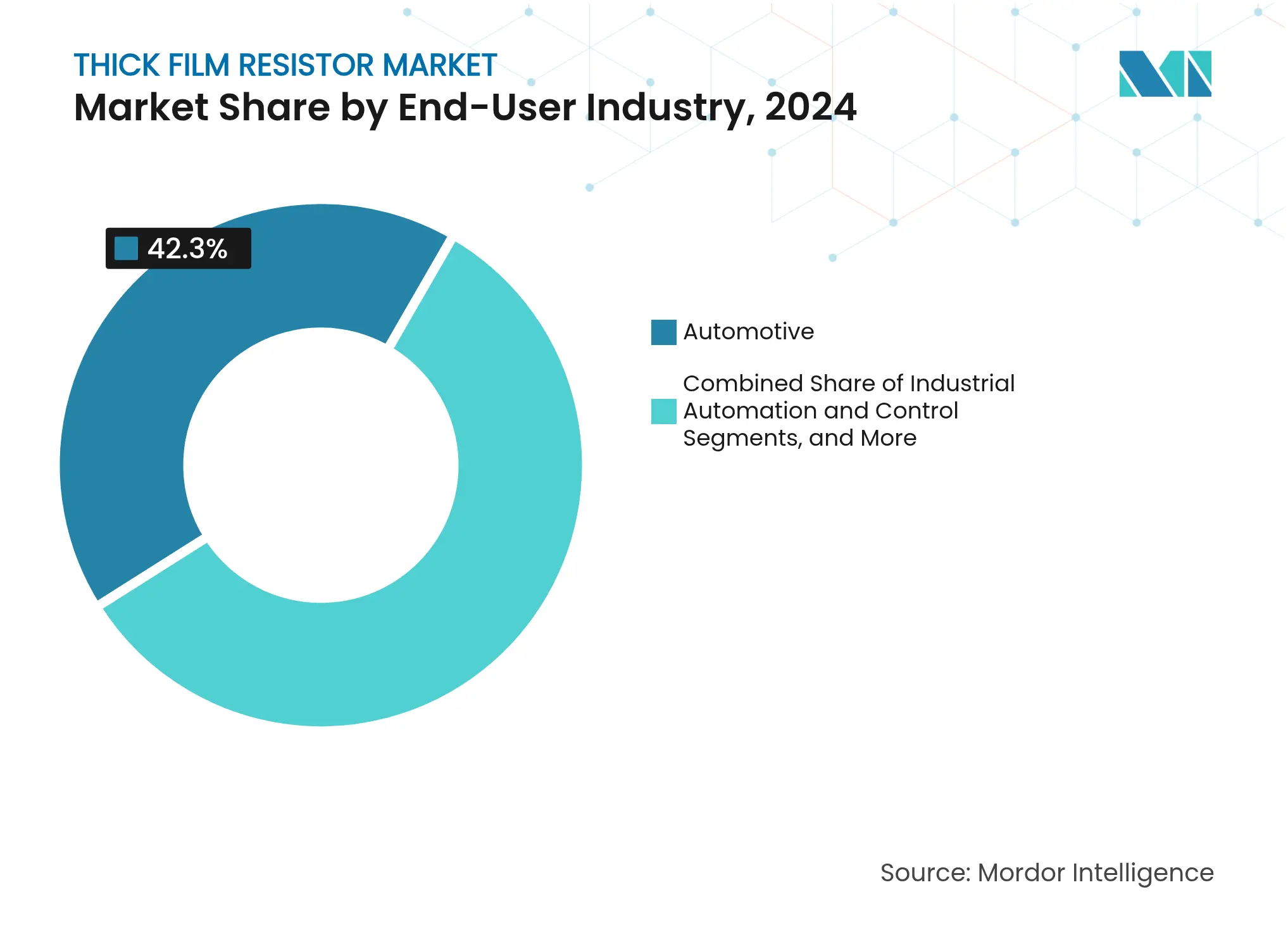

- エンドユーザー産業別では、自動車エレクトロニクスが2024年の売上高の42.3%を占め、通信およびネットワーキングが2030年にかけて最高の9.1%年平均成長率を記録しました。

- 車両タイプ別では、内燃機関車が2024年の需要の61.4%を占めましたが、バッテリー電気自動車は2030年にかけて17.9%という力強い年平均成長率で拡大しました。

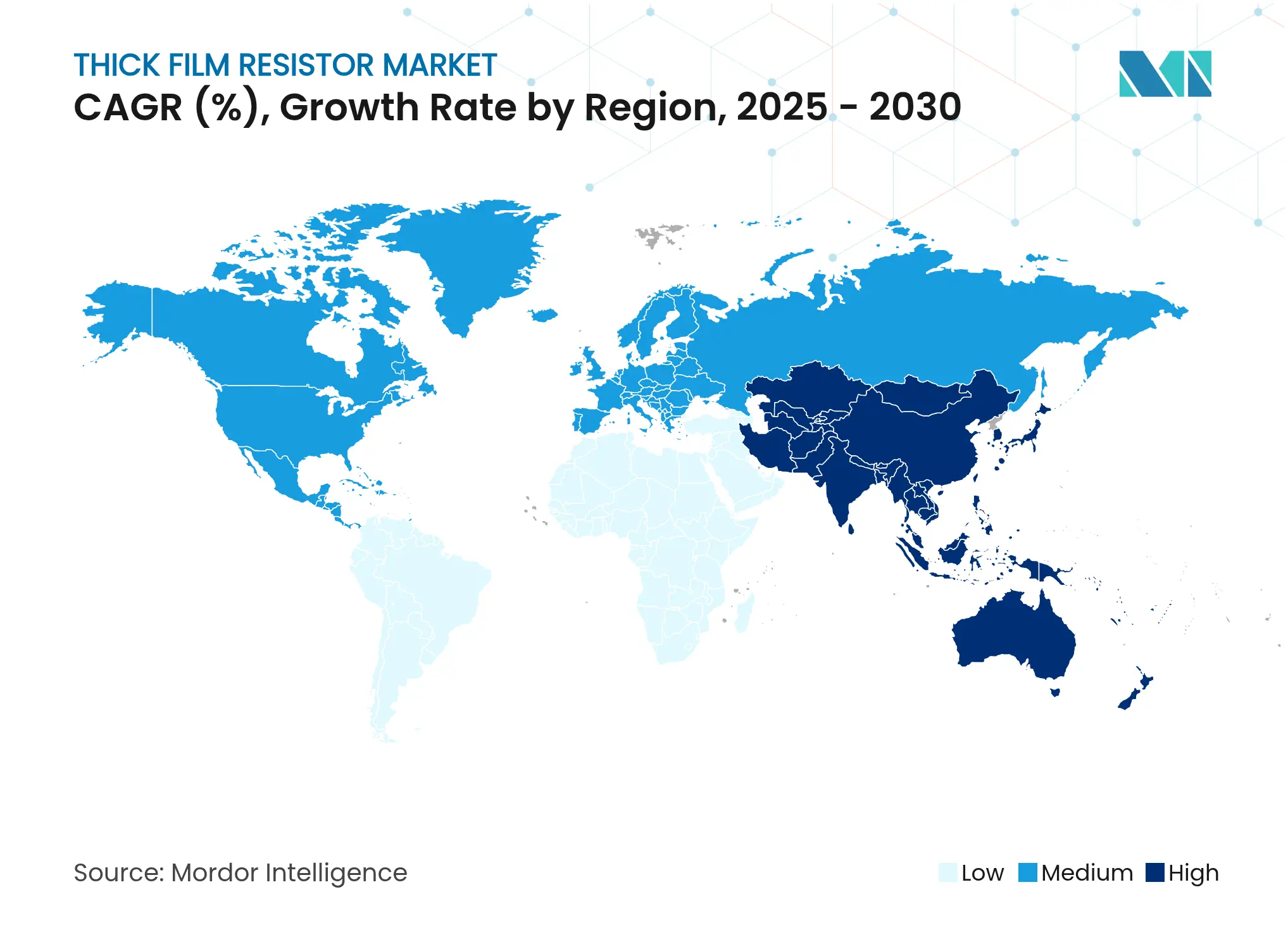

- 地域別では、アジア太平洋が2024年の売上高の48.3%を占め、2030年にかけて8.3%という最高の地域年平均成長率も記録しました。

世界の厚膜抵抗器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋における電動パワートレインへの高電圧厚膜抵抗器の急速な採用拡大 | +1.8% | アジア太平洋、欧州、北米 | 中期(2~4年) |

| チップフォームファクター移行を促進する5G RFモジュールにおける小型パッシブ部品への需要 | +1.2% | アジア太平洋に集中するグローバル | 短期(2年以内) |

| 高温安定性抵抗器を必要とする車両ADASおよびパワーエレクトロニクスの急速な拡大 | +0.9% | 欧州および北米が主導するグローバル | 中期(2~4年) |

| 高電力厚膜シャントの必要性を高めるスマートグリッドおよび再生可能エネルギーインバーターの成長 | +0.7% | 北米、欧州、中国 | 長期(4年以上) |

| 米国およびEUにおけるサプライチェーン現地化インセンティブによる国内厚膜生産ラインの強化 | +0.5% | 北米、欧州 | 中期(2~4年) |

| 医療エレクトロニクスにおける信頼性要件:薄膜代替品に対する厚膜の優位性 | +0.4% | 北米および欧州を重視するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における電動パワートレインへの高電圧厚膜抵抗器の急速な採用拡大

電気自動車プラットフォームが400Vから800Vアーキテクチャへと移行し、最大3kV定格のチップへの需要が高まりました。StackpoleのRVCAシリーズは、プリチャージおよびインバーター回路向けに100Vから3,000Vの定格を提供することでこの要件を示しました。設計者はパルス耐久性と熱安定性を優先したため、低ドリフトのためにペースト化学を最適化したサプライヤーがトラクションインバーターおよびオンボードチャージャーにおける設計採用を獲得しました。したがって、高電圧対応能力は戦略的な差別化要因となり、厚膜抵抗器市場の予測年平均成長率に1.8%を加算しました。

チップフォームファクター移行を促進する5G RFモジュールにおける小型パッシブ部品への需要

5G基地局の第一波は、ミリ波周波数における寄生成分を低減するために超小型抵抗器を必要としました。Yageoのわずか0.3mm×0.15mmのRC0075は、01005サイズと比較してフットプリントを44%削減し、プロセス精度がいかに参入障壁を高めたかを示しました。[1]Yageo Corporation、「Yageoが世界最小のチップ抵抗器RC0075を開発」、RFGlobalnet、rfglobalnet.com アジア太平洋のハンドセットおよびインフラ工場全体での急速な採用が短期的な需要急増を引き起こし、全体の年平均成長率を1.2%押し上げました。サプライヤーは、歩留まりを維持しながらこれらのサイズをサポートするために、高度なレーザートリミングおよびビジョンガイド実装に投資しました。

高温安定性抵抗器を必要とする車両ADASおよびパワーエレクトロニクスの急速な拡大

先進運転支援機能により、エンジンルーム内の高温ゾーン近くにエレクトロニクスが配置されました。PanasonicのERJ-PM8シリーズはAEC-Q200および耐硫化基準を満たし、155℃での安定した抵抗値を提供しました。これらの仕様はユニット価値を高め、購買者をプレミアム厚膜製品へと誘導し、年平均成長率を0.9%押し上げました。自動車メーカーは耐硫化オプションの認定リストを拡大し、材料科学への投資とシェア獲得の間の結びつきを強化しました。

高電力厚膜シャントの必要性を高めるスマートグリッドおよび再生可能エネルギーインバーターの成長

ユーティリティ規模の太陽光発電所は、精密な電流シャントを必要とするより高電力のインバーターを設置しました。ROHMのワイド端子厚膜シリーズは、インバーターメーカーのスペース制限に合わせてコンパクトなフットプリントで最大4Wを供給します。グリッド整備の長期的な性質が厚膜抵抗器市場の年平均成長率に0.7%の上乗せをもたらし、電力機器OEMと抵抗器専門メーカーとの共同開発プログラムを促進しました。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 部品表コストを増加させるルテニウムおよびパラジウム厚膜ペーストの価格変動 | -0.8% | アジア太平洋に最大の影響を持つグローバル | 短期(2年以内) |

| 超精密回路における薄膜および金属箔抵抗器による競合代替 | -0.6% | 北米および欧州を重視するグローバル | 中期(2~4年) |

| コンプライアンスコストを引き上げる鉛含有ガラスフリットに関する環境規制 | -0.5% | 欧州、北米、段階的にグローバルへ拡大 | 中期(2~4年) |

| 需要急増への対応を制限するアルミナ基板の生産能力のボトルネック | -0.4% | アジア太平洋、影響はグローバルに波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

部品表コストを増加させるルテニウムおよびパラジウム厚膜ペーストの価格変動

ルテニウム価格は2025年初頭に急騰し、ペストコストを引き上げ、汎用チップ抵抗器のマージンを圧迫しました。TTIの原材料指数は貴金属全体にわたる持続的な変動を報告し、サプライヤーは調達をヘッジするか配合を再設計せざるを得ない状況に置かれました。中小メーカーは長期契約の確保に苦労し、断続的な不足が出荷量を年平均成長率換算で0.8%相当削減しました。

超精密回路における薄膜および金属箔抵抗器による競合代替

計測器OEMは、厚膜部品の半分に相当する±50ppm/℃までの温度係数を提供する金属箔デバイスへと高精度基板をシフトしました。Viking TechのMFシリーズはこの性能向上を体現しました。厚膜抵抗器はコスト優位性を維持しましたが、プレミアムニッチでの侵食が予測年平均成長率から0.6%を削減し、サプライヤーはシェア回復のためにハイブリッド厚膜プロセスの加速を促されました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

抵抗器タイプ別:高電圧バリアントが性能の境界を再定義

標準チップカテゴリーは2024年の厚膜抵抗器市場シェアの47.3%を占め、広範な民生用および産業用エレクトロニクスアプリケーションを支えました。しかし、高電圧モデルは8.4%の年平均成長率で拡大し、予測期間中のパワートレインエレクトロニクスにおける厚膜抵抗器市場規模の拡大に貢献しました。サプライヤーはアーク抑制設計の調整を統合し、1kV以上での安定性を確保するためにペーストの粒子構造を改良しました。

精密厚膜抵抗器は、より厳しい許容差が以前のプロセス制限を相殺する分野で勢いを増し、サージ耐性バリアントは産業用ドライブのパワーステージを保護しました。耐硫化化学への継続的な投資は、腐食性排気条件下での抵抗安定性を維持しました。イノベーションパイプラインは、厚膜技術が箔または薄膜代替品に対して依然として競争力のあるコストパフォーマンス比を提供し、主流設計全体にわたる需要を持続させることを示しました。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

パッケージ/実装タイプ別:小型化が製造イノベーションを推進

表面実装チップは2024年の売上高の82.6%を占め、EMS生産ラインにおける自動化の定着を示しました。[2]Panasonic、「業界最小01005耐硫化厚膜チップ抵抗器」、doeeet.com その普及はハンドヘルドデバイスの厚膜抵抗器市場規模を押し上げ、01005および0075フットプリントがスマートウォッチおよびイヤーバッド基板をサポートしました。

アレイおよびネットワークパッケージは、複数の抵抗器を1つの基板に統合して5Gラジオのチップアンドプレース回数を削減したため、最高の8.7%年平均成長率を記録しました。スルーホール部品は高パルス防衛用電源において関連性を維持しました。スチール上の厚膜などのカスタム基板は、航空宇宙用途の電力密度と熱サイクルを改善しました。これらのパッケージングの進歩により、厚膜抵抗器は次世代組立基準に沿い続けました。

エンドユーザー産業別:自動車電動化が需要パターンを再形成

自動車エレクトロニクスは2024年の出荷量の42.3%を吸収し、車両あたりの制御モジュールおよびバッテリー管理基板の急増を反映しました。この優位性は厚膜抵抗器市場内で安定した収益基盤を支え、高電圧安全抵抗器の採用拡大がユニット価値を高めました。

通信およびネットワーキングアプリケーションは、リモートラジオヘッド内に低ノイズ・高周波チップを必要とする5Gロールアウトにより9.1%の年平均成長率で成長しました。産業オートメーションはスマートファクトリーの改修とともに拡大し、再生可能エネルギーシステムは高電力シャントのニッチを創出しました。医療機器メーカーは、信頼性が厳格な認定を促す除細動器および診断機器に厚膜部品を好みました。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

車両タイプ別:バッテリー電気自動車が部品進化を加速

内燃機関モデルは2024年の自動車グレード抵抗器量の61.4%を依然として消費しましたが、バッテリー電気自動車は17.9%の年平均成長率見通しを通じて高電圧アプリケーションの厚膜抵抗器市場規模を拡大しました。EVトラクションインバーターは急速なスイッチングを管理するために低インダクタンス電流センスチップを必要としました。

ハイブリッド電気自動車は、48Vブーストサーキットと従来の12V負荷を組み合わせた混合電圧設計の複雑さを生み出しました。サプライヤーはこれらの多様な要件を満たすために多層絶縁技術を開発しました。継続的なモデル投入が10年を通じた持続的な成長を確保しました。

地域分析

アジア太平洋は2024年の売上高の48.3%を支配し、8.3%の年平均成長率で拡大しました。これは中国、日本、台湾における集中したEMS生産能力と、中国における爆発的なEV生産を反映しています。[3]Dennis M. Zogbi、「パッシブ電子部品:グローバル市場アップデート – 2025年4月」、TTIEurope、ttieurope.com 各国政府はパッシブ部品のローカルサプライネットワークを促進し、抵抗器ペーストおよび基板工場の共同立地を奨励することで地域的優位性をさらに強化しました。

北米は、米国CHIPS法がアクティブおよびパッシブ部品の両方に対する国内ファブを刺激したことで勢いを増しました。自動車メーカーは中西部全体にバッテリー工場を建設し、抵抗器サプライヤーを最終組立ラインに近づけました。ミネソタ州およびカリフォルニア州の医療機器メーカーは、リードタイムを短縮するために新しい地域ラインから高信頼性チップを調達しました。欧州は欧州チップス法の下で同様の道を歩み、ドイツとフランスが自動車ティア1および再生可能エネルギーインバーターメーカーと連携した厚膜パイロットラインに資金を提供しました。

南米、中東およびアフリカは合わせて新興需要クラスターを形成しました。ブラジルの電子機器組立業者は国内自動車生産の回復に伴い発注を増加させ、サウジアラビアのスマートシティプロジェクトは過酷な屋外ノード向けに耐硫化チップを指定しました。南アフリカの通信事業者は4Gタワーを5Gにアップグレードし、抵抗器の輸入を促進しました。これらの地域は控えめなシェアを保持していましたが、インフラ予算の増加は2026年以降の複数年にわたる成長ポテンシャルを示しました。

競合環境

上位5社のサプライヤー(Yageo、Vishay、Panasonic、KOA、ROHM)が世界売上高の50%超を占め、厚膜抵抗器市場における中程度の集中度を示しています。粉末冶金およびスクリーン印刷自動化におけるスケールメリットにより、これらの企業は汎用0603チップのマージンを守ることができましたが、差別化は特殊ペーストおよび基板へとシフトしました。中堅企業の多くは、大量生産メーカーとの直接的な価格競争を避けるために高電圧または耐硫化ニッチに注力しました。

製品ロードマップは二極化を示しました。数量リーダーはより大型のウェーハレベルパッド印刷とバックエンドロボティクスによるコストリーダーシップを追求し、一方でニッチプレーヤーはより高い平均販売価格で航空宇宙または医療要件に対応するためにビスマスガラス配合およびスチール上の厚膜基板に投資しました。材料イノベーションがコモディティ化から脱却するための主要なレバーとして浮上しました。

2024年および2025年の戦略的動向はこのパターンを強化しました。VishaはAPEC 2025でEV充電モジュール向けの3kVチップをプレビューしました。KOAは自動車ボディコントロールへの採用を獲得するために高精度RS73ラインを拡充しました。Yageoは通信OEMをサポートするために5Gチップ抵抗器の生産能力を拡大しました。TT Electronicsは外科機器の優れた熱サイクルを実現するスチール上の厚膜抵抗器を商業化し、医療分野での地位を強化しました。[4]James Spencer、「スチール上の厚膜抵抗器技術」、ttelectronics.com

厚膜抵抗器産業のリーダー企業

YAGEO Corporation

Vishay Intertechnology Inc.

Panasonic Holdings Corporation

KOA Corporation / KOA Speer Electronics Inc.

Rohm Semiconductor Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:VishaはAPEC 2025でEV充電器向けの新しい高電圧厚膜抵抗器を披露しました。

- 2025年4月:KOAは高精度RN73H/RN73R金属膜およびRS73厚膜ラインと、パワーエレクトロニクス向けのパルス耐性SG73P1EWチップをリリースしました。

- 2025年3月:Yageoは5G需要に対応するためのチップ抵抗器の大規模な生産能力拡大を発表しました。

- 2025年2月:Würth Elektronikは過酷な化学環境および農業環境向けの耐硫化厚膜抵抗器を発売しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の調査では、厚膜抵抗器市場を、金属酸化物ペーストがセラミック基板上にスクリーン印刷され、約10~100µmの厚さに焼成された個別抵抗器の年間販売金額として定義しています。調査範囲は、自動車、産業、民生、通信、エネルギー、航空宇宙、医療セクターに対して表面実装、アレイ、またはスルーホール形式で販売されるチップ、シャント、高電圧、電力、精密部品を対象としています。

調査範囲の除外事項:集積薄膜ネットワーク、ポテンショメーター、カスタム厚膜ハイブリッドは除外されています。

セグメンテーションの概要

- 抵抗器タイプ別

- 標準厚膜チップ抵抗器

- 高電圧厚膜抵抗器

- 高電力/サージ耐性厚膜抵抗器

- 精密厚膜抵抗器

- シャント/電流センス厚膜抵抗器

- パッケージ/実装タイプ別

- 表面実装チップ(0201~2512)

- アレイおよびネットワーク

- スルーホールリード付き(アキシャル、ラジアル)

- カスタム基板/電力モジュール

- エンドユーザー産業別

- 自動車

- 産業オートメーションおよび制御

- 民生用電子機器

- 通信およびネットワーキング

- エネルギーおよび電力(再生可能エネルギー、スマートグリッド)

- 航空宇宙および防衛

- 医療機器

- 車両タイプ別

- 内燃機関車

- ハイブリッド電気自動車

- バッテリー電気自動車

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- その他の南米

- 欧州

- ドイツ

- フランス

- 英国

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州全体の調達エンジニア、OEM部品バイヤー、ペーストサプライヤー、ディストリビューターとのインタビューにより、歩留まり、平均販売価格、および普及率の前提を精緻化しました。

デスクリサーチ

Mordorのアナリストは、通関コード、国連コムトレード、ユーロスタット、電子機器業界団体からのベースラインを構築し、WSTSおよびIMTMAの出荷データと照合しました。公開されている10-K、投資家向け資料、特許、一次メディアにより、設計採用、価格設定、材料コストの変動を明確にしました。D&B Hooversの財務分割、Dow Jones Factivaのニュース件数、ルテニウムインクおよびAEC-Q200チップに関するQuestelの特許動向でデスクプールを充実させました。記載されている情報源は例示的なものであり、データ収集と整合性確認には他の多くの情報源も活用しました。

市場規模算定と予測

トップダウンの構築は世界のチップ抵抗器出荷量から始まり、地域別の厚膜シェアとブレンド平均販売価格を乗じます。サプライヤーの積み上げとチャネルチェックがボトムアップのクロスチェックを提供します。主要促進要因には、車両あたりのECU数、5Gマクロセルのロールアウト、ルテニウム価格、SMTライン稼働率、EV生産が含まれ、これらはARIMAトラッキングを重ねた多変量回帰に投入されて予測を延長します。Mordor Intelligenceによれば、このモデルは現在市場価値を基準として設定しており、すべての下流分析の参照点を提供しています。

データ検証と更新サイクル

出力は、ピアレビュー前に独立した出荷監査と金属価格指数に対する分散スクリーニングにかけられます。各モデルは年次で更新し、原材料ショックや規制が需要を大幅に変化させた場合には中間サイクルの更新を発行します。

Mordorの厚膜抵抗器ベースラインが信頼を得る理由

公表されている市場価値は、企業が異なる部品バスケット、価格ラダー、基準年、更新速度を選択するため、しばしば乖離します。

ここでの乖離は主に、シャント部品が含まれているかどうか、定価ではなくブレンド価格の使用、および最近の5GおよびEVの需要増加を見逃す遅い更新スケジュールに起因しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な乖離要因 |

|---|---|---|

| 7億4,930万米ドル(2025年) | ||

| 5億3,390万米ドル(2024年) | グローバルコンサルタントA | 電力および精密バリアントを除外し、2023年の価格デッキに依存 |

| 7億4,500万米ドル(2024年) | 産業インサイトB | 地域全体で均一な平均販売価格を使用し、一次検証が限定的 |

| 6億1,500万米ドル(2025年) | 地域コンサルタントC | 厚膜をシャント合計と合算し、古い生産ベースラインを使用 |

これらの対比は、Mordorの厳格な調査範囲、複数促進要因モデル、および年次更新が意思決定者が信頼できる透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

厚膜抵抗器市場の現在の規模はどのくらいですか?

厚膜抵抗器市場は2025年に7億4,930万米ドルで、2030年には9億8,390万米ドルに達すると予測されています。

2030年にかけて最も速く成長するセグメントはどれですか?

高電圧厚膜抵抗器は、800V電動パワートレインが最大3kV定格の部品を必要とするため、8.4%の年平均成長率で拡大します。

なぜアジア太平洋が優位なのですか?

アジア太平洋は、密度の高い電子機器製造エコシステムと急速な電気自動車生産の成長により、48.3%の売上高シェアを保持しています。

ルテニウム価格の変動はサプライヤーにどのような影響を与えますか?

ルテニウムの急騰はペストコストを引き上げ、メーカーは調達をヘッジして配合を再設計せざるを得なくなり、汎用チップ抵抗器のマージンが圧縮されました。

最も普及しているパッケージタイプはどれですか?

表面実装チップ形式は、自動チップアンドプレースラインおよび小型化されたプリント基板レイアウトに対応しているため、売上高の82.6%を占めています。

スマートグリッド投資からどのような機会が生まれますか?

再生可能エネルギーインバーターは高電力シャント抵抗器を必要とし、エネルギー管理システム向けに低温度係数・高電力チップを供給できるサプライヤーに長期的な成長の道を創出します。

最終更新日: